-

Credito transizione 5.0: il requisito della terzietà del certificatore

Il MIMIT informa della disponibilità di un documento PDF con tutte le faq sul credito transizione 5.0.

In dettaglio, il documento con una recente risposta, replica ad un quesito sulla terzietà del certificatore nell'ambito della misura.

Si chiedeva cosa si intende per “terzietà” e “indipendenza” nelle dichiarazioni che il valutatore deve sottoscrivere, vediamo la risposta del Gestore GSE.

Credito transizione 5.0: il requisito della terzietà del certificatore

In particolare, il quesito domandava se nel caso in cui il professionista abbia svolto attività pregresse o anche connesse al programma di investimento per cui è chiamato a redigere le certificazioni o le perizie asseverate 4.0, egli risulti incompatibile con le richieste prerogative di imparzialità e indipendenza.

Il GSE con FAQ aggiornata all'8 ottobre, specifica che le caratteristiche di terzietà e imparzialità del certificatore si basano su alcuni principi generali quali:

- indipendenza: il Certificatore deve essere completamente indipendente dall'impresa che richiede la certificazione, non avendo alcun interesse diretto o indiretto nei progetti che valuta. Non deve avere alcuna relazione economica o commerciale che possa influenzare la sua valutazione.

- imparzialità: deve essere garantito che il Certificatore non subisca alcuna pressione o influenza esterna che possa comprometterne il giudizio. Il suo lavoro deve basarsi esclusivamente su evidenze oggettive e standard tecnici chiaramente definiti.

Questo NON significa, specifica il GSE, che, nel rispetto dei requisiti di indipendenza e imparzialità, il Certificatore non possa svolgere o aver svolto altre attività professionali per conto dell’impresa richiedente le certificazioni.

-

Credito transizione 5.0: obblighi documentali e i controlli

I soggetti che si avvalgono del credito d’imposta transizione 5.0 sono tenuti a conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare:

- l’effettivo sostenimento,

- la corretta determinazione dei costi agevolabili.

In sintesi è la precisazione che arriva dalla Circolare MIMT del 16 agosto che ha specificato tanti aspetti di questa agevolazione.

Ricordiamo anche che l'art 38 comma 15 del DL N 19/2024 specifica che “le fatture, i documenti di trasporto e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni di cui al presente articolo”.

Vediamo ora maggiori dettagli sulla documentazione utile a non perdere il credito transizione 5.0 e dettagli sui controlli specificando che le FAQ del GSE sono state aggiornate al giorno 8 ottobre e sono disponibile dal sito MIMIT e GSE in un documento PDF.

Credito Transizione 5.0: gli obblighi documentali

Come specificato anche dalle slide riassuntive dei requisiti del credito transizione 5.0 i soggetti che si avvalgono del credito d’imposta devono conservare, pena la revoca del beneficio:

- la documentazione necessaria a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili (fatture, documenti di trasporto, altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni di cui al presente articolo);

- la certificazione rilasciata dal soggetto incaricato della revisione legale dei conti che dimostri l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile.

Per le imprese non obbligate per legge alla revisione legale dei conti:

- la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti iscritti nella sezione A del registro di cui all’articolo 8 del decreto legislativo 27 gennaio 2010, n. 39.ù

- le spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 euro, fermi restando, comunque, i limiti massimi di fruibilità del credito d’imposta.

Credito Transizione 5.0: controlli su requisiti tecnici e risparmio energetico

Ai sensi di quanto previsto all’art. 20, comma 2, del DM “Transizione 5.0”, i controlli hanno ad oggetto:

- a) la sussistenza dei requisiti tecnici e dei presupposti previsti dal DM “Transizione 5.0” per beneficiare dell’agevolazione, ivi inclusa la conformità degli interventi realizzati alle dichiarazioni, informazioni e ai dati forniti sulla base dell’articolo 12 e alle disposizioni normative di riferimento;

- b) la congruenza tra i risparmi energetici certificati nell’ambito delle certificazioni tecniche ex ante di cui all’articolo 15, comma 1, lettera a), ed i risparmi energetici effettivamente conseguiti attraverso la realizzazione del progetto di innovazione, oggetto delle certificazioni tecniche ex post di cui all’articolo 15, comma 1, lettera b).

Il GSE effettua verifiche documentali e controlli in loco in relazione ai progetti di innovazione, a partire dalla trasmissione della comunicazione preventiva di cui all’articolo 12, comma 1, del DM “Transizione 5.0”, in ogni fase di vita del progetto, al fine di accertare il rispetto delle condizioni previste per l’accesso al credito d’imposta dal Decreto legge 2 marzo 2024, n. 19 – “Transizione 5.0”, verificando la corretta realizzazione degli interventi secondo quanto previsto dal progetto e il mantenimento in esercizio degli stessi per i cinque anni successivi alla data di erogazione

dell’ultima agevolazione.

Al fine di agevolare i controlli, i soggetti beneficiari del credito d’imposta sono pertanto tenuti a conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare la rispondenza degli interventi a quanto previsto dal Decreto-legge 2 marzo 2024, n. 19 – “Transizione 5.0” e alle dichiarazioni rese nell’ambito delle comunicazioni trasmesse al GSE per l’accesso alla misura del progetto di investimento.

A tal fine, le fatture, i documenti di trasporto e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni di cui alla presente disciplina.

L’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti.

Credito Transizione 5.0: controlli sulla documentazione

Con una recente FAQ datata 8 ottobre viene anche aggiunto che ai sensi dell’art. 20 del Decreto attuativo, il Ministero esercita, avvalendosi del GSE, la vigilanza sulle attività svolte dai soggetti abilitati al rilascio delle certificazioni, verificando:

- a) la correttezza formale delle certificazioni rilasciate;

- b) la rispondenza, sulla base di piani di controllo definiti nella convenzione tra il GSE ed il Ministero delle Imprese e del Made in Italy, del contenuto delle stesse alle disposizioni del DM “Transizione 5.0” e ai modelli e alle istruzioni rese disponibili sul sito istituzionale del GSE, nonché alla verifica in capo ai soggetti abilitati del possesso dei requisiti previsti dall’articolo 15 del DM “Transizione 5.0”, ivi compreso il possesso di idonee coperture

assicurative.

Il GSE può effettuare, inoltre, verifiche documentali ed ispezioni in situ sui singoli interventi agevolati.

Nel caso in cui, all’esito dei controlli, nonché delle verifiche documentali e in situ, si rilevi l’indebita fruizione, anche parziale, del credito d'imposta, il GSE, per quanto di competenza, ne dà comunicazione all’Agenzia delle entrate indicando i presupposti, i mezzi di prova e le ragioni giuridiche della decadenza per l’avvio degli atti di recupero del relativo importo, maggiorato di interessi e sanzioni

-

Credito d’imposta ZES Unica: confermato il doppio dei fondi

La conversione in legge del DL Omnibus, il testo è atteso in GU, conferma per le Zes una integrazione di fondi entro il 15 gennaio.

In particolare, Regioni e MIMIT potranno, entro il 15 gennaio 2025, integrare i fondi necessari per sostenere gli investimenti nelle Zone economiche speciali del Mezzogiorno, qualora le risorse previste a oggi risultino insufficienti, i criteri saranno definiti con appositi provvedimenti. Confermate le altre scadenze per le imprese.

Ricordiamo che le imprese entro il 15 novembre 2024 devono completare gli acquisti di beni strumentali nuovi destinati a strutture produttive all’interno della Zes unica del Mezzogiorno, mentre la comunicazione integrativa per attestare la realizzazione degli investimenti dovrà essere inviata all’agenzia delle Entrate tra il 18 novembre e il 2 dicembre 2024. Leggi anche Comunicazione integrativa ZES Unica: ecco il nuovo modello.

Credito d’imposta ZES Unica: investimenti ammissibili

Il decreto attuativo del credito in oggetto è stato pubblicato il 21 maggio in GU n 117 (Decreto 17 maggio) e ricordiamo che il credito zes unica è stato istituito dal Decreto-legge Sud a favore delle imprese che effettuano investimenti iniziali in beni strumentali destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise (zone 107, 3, a), TFUE) e nelle zone assistite della regione Abruzzo (zone 107, 3, c), TFUE), come individuate dalla Carta degli aiuti a finalità regionale 2022 2027.

Dal 1 marzo è attivo lo sportello unico digitale della ZES Unica come interfaccia unitaria per la presentazione delle istanze di autorizzazione

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale come definito all'art. 2, punti 49, 50 e 51, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, realizzati dal 1° gennaio 2024 al 15 novembre 2024, relativi all'acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive gia' esistenti o che vengono impiantate nella ZES

unica, nonche' all'acquisto di terreni e all'acquisizione, alla realizzazione ovvero all'ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l'esercizio dell'attivita' nella struttura produttiva di cui all'art. 2, comma 1.

Sono esclusi i beni autonomamente destinati alla vendita, come pure quelli trasformati o assemblati per l'ottenimento di prodotti destinati alla vendita nonche' i materiali di consumo.

Gli investimenti in beni immobili strumentali sono agevolabili anche se riguardanti beni gia' utilizzati dal dante causa o da altri soggetti per lo svolgimento di un'attivita' economica, fermo restando quanto previsto dagli articoli 2, punti 49, 50 e 51, e 14 del regolamento (UE) n. 651/2014, del 17 giugno 2014.

Ai fini della determinazione del momento in cui gli investimenti si considerano effettuati e del valore dei beni agevolabili si tiene conto delle disposizioni di cui agli articoli 109, commi 1 e 2, e 110 del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, a prescindere dai principi contabili adottati.

Il valore dei terreni e dei fabbricati ammessi all'agevolazione non puo' superare il cinquanta per cento del valore complessivo dell'investimento agevolato.

Ai fini del presente decreto, sono agevolabili esclusivamente le acquisizioni avvenute tra soggetti tra i quali non debbono sussistere rapporti di controllo o di collegamento di cui all'art. 2359 del Codice civile e, comunque, realizzate a condizioni di mercato.

Fermo restando il limite complessivo di spesa di cui all'art. 1, comma 2, il credito d'imposta e' commisurato alla quota del costo complessivo dei beni indicati nel comma 1, nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l'acquisto dei beni al netto delle spese di manutenzione.

Non sono agevolabili i progetti di investimento il cui costo complessivo sia inferiore a 200.000 euro.Credito ZES Unica: % dell’agevolazione per regione

Il credito d'imposta è determinato nella misura massima per le grandi imprese consentita dalla vigente Carta degli aiuti a finalita' regionale 2022-2027 e, in particolare:

- a) per gli investimenti realizzati nelle Regioni Calabria, Campania, Puglia, con esclusione degli investimenti di cui alla lettera c), e Sicilia nella misura del quaranta per cento dei costi sostenuti in relazione agli investimenti ammissibili;

- b) per gli investimenti realizzati nelle Regioni Basilicata, Molise e Sardegna, con esclusione degli investimenti di cui alla lettera c), nella misura del trenta per cento dei costi sostenuti in relazione agli investimenti ammissibili;

- c) per gli investimenti realizzati nei territori individuati ai fini del sostegno del fondo per una transizione giusta nelle Regioni Puglia e Sardegna, nella misura massima, rispettivamente del cinquanta per cento e del quaranta per cento, come indicato nella vigente Carta degli aiuti a finalita' regionale;

- d) per gli investimenti realizzati nelle zone assistite della Regione Abruzzo indicate dalla vigente Carta degli aiuti a finalita' regionale 2022-2027 nella misura del quindici per cento dei costi sostenuti in relazione agli investimenti ammissibili.

Per i progetti di investimento con costi ammissibili non superiori a 50 milioni di euro, i massimali di cui al comma 1, lettere da a) a d), sono aumentate di dieci punti percentuali per le medie imprese e di venti punti percentuali per le piccole imprese.

Per i grandi progetti di investimento con costi ammissibili superiori a 50 milioni di euro, come definiti al punto 19 (18) degli orientamenti in materia di aiuti di Stato a finalita' regionale, le intensita' massime di aiuto per le grandi imprese si applicano anche alle piccole-medie imprese.

Per i progetti di investimento con costi ammissibili superiori a 50 milioni di euro l'importo dell'aiuto deve essere calcolato secondo la metodologia dell'«importo di aiuto corretto» di cui all'art. 2, punto 20, del regolamento (UE) n. 651/2014.

Il credito d'imposta e' riconosciuto nei limiti e alle condizioni previsti, in particolare, dall'art. 14 del regolamento (UE) n. 651/2014.

Credito ZES Unica: modalità di utilizzo

In merito all'utilizzo il decreto evidenzia che il credito d'imposta è utilizzabile esclusivamente in compensazione, ai sensi dell'art. 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento ADE e, comunque, non prima della data di realizzazione dell'investimento.

Il maggior credito risultante a seguito della rideterminazione della percentuale è utilizzabile a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento

Fermo restando quanto previsto dal primo periodo, relativamente alle comunicazioni per le quali l'ammontare del credito d'imposta fruibile sia superiore a 150.000 euro il credito è utilizzabile in esito alle verifiche previste dal decreto legislativo 6 settembre 2011, n. 159.

L'Agenzia delle entrate comunica l'autorizzazione all'utilizzo del credito d'imposta qualora non sussistano motivi ostativi.

Credito di imposta ZES Unica: modello e regole delle Entrate

Con il provvedimento n 262747 dell'11 giugno le Entrate, ai sensi dell’articolo 5, comma 2, del decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR, di concerto con il Ministro dell’economia e delle finanze, del 17 maggio 2024 viene approvato il modello di comunicazione per l’utilizzo del contributo sotto forma di credito d’imposta per gli investimenti nella Zona economica speciale per il Mezzogiorno – ZES unica di cui all’articolo 16 del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162 con le relative istruzioni.

La Comunicazione, inviata dal 12 giugno al 12 luglio 2024, è utilizzata dalle imprese che intendono beneficiare del contributo sotto forma di credito d’imposta per gli investimenti realizzati dal 1° gennaio 2024 al 15 novembre 2024 relativi all’acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella ZES unica, che ricomprende le zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera a), del Trattato sul Funzionamento dell’Unione Europea (di seguito “TFUE”), e Abruzzo, ammissibili alla deroga prevista dall’articolo 107, paragrafo 3, lettera c), del TFUE, individuate dalla Carta degli aiuti a finalità regionale 2022-2027 approvata con decisione della Commissione europea C(2021) 8655 final del 2 dicembre 2021, come modificata dalle decisioni del 18 marzo 2022, C (2022) 1545 final, del 19 giugno 2023, C(2023) 3913 final e del 18 dicembre 2023, C(2023) 8654 final.

La Comunicazione è inviata esclusivamente con modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni

La trasmissione telematica della Comunicazione è effettuata utilizzando esclusivamente il software denominato “ZES UNICA”, disponibile gratuitamente sul sito internet www.agenziaentrate.gov.it.

A seguito della presentazione della Comunicazione è rilasciata, entro cinque giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la Comunicazione, nell’area riservata del sito internet dell’Agenzia delle entrate.

Si considera tempestiva la Comunicazione trasmessa alla data di scadenza dei termini e nei quattro giorni precedenti ma scartata dal servizio telematico, purché ritrasmessa entro i cinque giorni solari successivi a tali termini.

La Comunicazione inviata successivamente ai termini di presentazione è scartata in fase di accoglienza.

La Comunicazione è scartata nel caso in cui:

- a) il richiedente non sia titolare di una partita IVA attiva alla data di invio della Comunicazione;

- b) gli estremi delle fatture elettroniche indicate nel quadro E non corrispondano con i dati presenti nella relativa banca dati dell’Agenzia delle entrate;

- c) il codice attività e il codice catastale del comune riferiti a ciascuna struttura produttiva, indicati nel quadro B, non corrispondano con quelli comunicati ai sensi dell’articolo 35 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

Infine a decorrere dal 31 luglio 2024 ed entro il 17 gennaio 2025, per poter utilizzare il credito d’imposta il beneficiario è tenuto a presentare una o più comunicazioni integrative, e in proposito leggi: Comunicazione integrativa ZES Unica: ecco il nuovo modello.

Credito di imposta ZES Unica: come si usa

Al fine di consentire all’Agenzia delle entrate la verifica del rispetto del limite di spesa di cui all’articolo 16, comma 6, del decreto-legge, il credito d’imposta è utilizzabile dai beneficiari esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241. 4.2

Il credito risultante dalla Comunicazione, nella misura spettante è utilizzabile non prima della data di realizzazione dell’investimento.

In particolare, il credito è utilizzabile:

- a) per la quota corrispondente agli investimenti già realizzati alla data di invio della Comunicazione per i quali è stata rilasciata la certificazione e sono state ricevute nello SDI le relative fatture elettroniche, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento di cui all’articolo 5, comma 4, del decreto;

- b) per la quota corrispondente agli investimenti già realizzati alla data di invio della Comunicazione, per i quali è stata rilasciata la certificazione, non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, a decorrere dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica l’autorizzazione all’utilizzo del credito d’imposta in esito alla verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari. A tal fine, il beneficiario è tenuto a trasmettere, entro trenta giorni dalla data di pubblicazione del provvedimento di cui all’articolo 5, comma 4, del decreto, la certificazione mediante posta elettronica certificata al seguente indirizzo: creditoimpostazes@pec.agenziaentrate.it.

In presenza di entrambe le tipologie di investimenti, anche l’utilizzo della quota di credito di cui alla lettera a) resta subordinata al rilascio della ricevuta di cui alla lettera b), primo periodo.

È inibito l’utilizzo del credito d’imposta riconosciuto corrispondente agli investimenti non realizzati alla data di presentazione della Comunicazione oppure realizzati ma per i quali alla medesima data non sono state ricevute le relative fatture elettroniche e/o non è stata rilasciata la certificazione.

Si considerano non realizzati anche gli investimenti relativi a strutture produttive non ancora impiantate nella Zes unica. Relativamente alla Comunicazione per la quale l’ammontare del credito d’imposta riconosciuto nella misura prevista dall’articolo 5, comma 4, del decreto sia superiore a euro 150.000, il credito è utilizzabile in esito alle verifiche previste dal decreto legislativo 6 settembre 2011, n. 159.

L’Agenzia delle entrate comunica l’autorizzazione all’utilizzo del credito d’imposta qualora non sussistano motivi ostativi.

Il maggior credito risultante a seguito della rideterminazione della percentuale ai sensi dell’articolo 5, comma 5, del decreto è utilizzabile a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento di cui al medesimo comma 5.

Qualora il maggior credito comporti il superamento del limite di euro 150.000, si applicano le disposizioni di cui al paragrafo 4.4 con riferimento all’intero ammontare del credito utilizzabile.

Fino alla comunicazione dell’autorizzazione è inibito l’utilizzo del credito d’imposta non ancora fruito.

Ai fini dell’utilizzo in compensazione del credito d’imposta:

- a) il modello F24 è presentato esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento;

- b) nel caso in cui l’importo del credito utilizzato in compensazione risulti superiore all’ammontare utilizzabile, anche tenendo conto di precedenti utilizzi, il relativo modello F24 è scartato. Lo scarto è comunicato al soggetto che ha trasmesso il modello F24 tramite apposita ricevuta consultabile mediante i servizi telematici dell’Agenzia delle entrate;

- c) con successiva risoluzione saranno impartite le istruzioni per la compilazione del modello F24.

-

Contributo 2023 copie cartacee giornali e periodici: domande dal 1.10

Il Dipartimento per l'Editoria ha pubblicato un avviso con le regole per le domande per il contributo previsto per l’anno 2023 dal Fondo straordinario relativo alle copie cartacee di giornali e periodici vendute nel corso dell’anno 2022.

In particolare, le domande possono essere presentate dalle ore 10.00 del 1° ottobre alle ore 17.00 del 22 ottobre 2024.

Ricordiamo che il contributo è previsto dall’articolo 3, del DPCM 10 agosto 2023 recante la ripartizione delle risorse del Fondo straordinario per gli interventi di sostegno all’editoria. (Leggi anche: Fondo straordinario Editoria 2023: il calendario di tutte le agevolazioni).

Contributo 2023 per copie cartacee giornali: domande dall’1.10

Il Dipartimento da il via alle domande per il contributo sulle copie cartacee di giornali e periodici si possono presentare dalle ore 10.00 del 1° ottobre alle ore 17.00 del 22 ottobre 2024 attaverso la procedura stabilita.

Viene precisato che, le domande devono:

- essere firmate dal legale rappresentante dell’impresa, esclusivamente con firma digitale con formato CAdES,

- presentate per via telematica attraverso l’apposita procedura disponibile nell'area riservata del portale impresainungiorno.gov.it, accessibile cliccando sul link "Presidenza del Consiglio dei Ministri – Dipartimento per l'informazione e l'editoria" -> menù "Servizi on line” –> “Contributo straordinario per le copie vendute 2023”,

- previa autenticazione tramite il Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS), Carta d’Identità Elettronica (CIE).

Le imprese richiedenti devono presentare una sola domanda.

In caso di errore, sarà possibile, per tutta la durata di apertura dello sportello, presentare una nuova domanda che annulla la precedente.

Per assistenza per l’accesso al portale o per la compilazione della domanda consultare manuale utente della procedura oppure contattare l'Help Desk al numero 0664892717 dal lunedì al venerdì dalle 9:00 alle 17:00.

Leggi anche Fondo straordinario Editoria 2023: il calendario di tutte le agevolazioni..

-

Ecobonus Retrofit: chiarimenti MIMT su collaudi e prenotazioni bonus

Il MIMIT ha pubblicato una Circolare del 24 settembre con chiarimenti sulla misura Ecobonus Retrofit.

Prima dei dettagli ricordiamo che le prenotazioni del bonus sono state attivate lo scorso 1° luglio e riguardano contributi per l’acquisto e l’installazione – su veicoli di categoria M1 con classe ambientale non inferiore a Euro 4 – di impianti di alimentazione a GPL o metano dotati di appositi codici di omologazione effettuata ai sensi della normativa italiana oppure ai sensi del Regolamento UN n.115.

Le nuove agevolazioni sono disponibili per ordini e installazioni di impianti effettuati dopo l’entrata in vigore del DPCM 20 maggio 2024, pubblicato in Gazzetta Ufficiale il 25 maggio 2024.

Il contributo varia a seconda della tipologia di impianto, vediamo tutte le regole.

Leggi anche Bonus Retrofit GPL: il codice tributo per F24

Ecobonus Retrofit: dal 1 luglio le domande per il GPL

Con il Decreto Retrofit del 3 giugno vengono stabilite le regole per la novità che riguarda la misura “Ecobonus – Retrofit”, rivolta a chi intende installare impianti di alimentazione a GPL e metano su veicoli di categoria M1.

La prenotazione dei contributi “Ecobonus – Retrofit” è partita dal 1 luglio scorso.

Il decreto 3 giugno prevede che in attuazione di quanto previsto dall’articolo 5, comma 4, del DPCM 20 maggio 2024 si individuano le modalità di attuazione per il riconoscimento, per l’anno 2024, del contributo per l'installazione di impianti nuovi a GPL o a metano per l’autotrazione su veicoli di categoria M1 omologati, di cui al comma 1, dell’articolo 5, del DPCM 20 maggio 2024.

In particolare, alle persone fisiche che installano un impianto di alimentazione a gas per autotrazione, nuovo di fabbrica, su un veicolo di categoria M1 omologato in una classe non inferiore a Euro 4, è riconosciuto un contributo fisso pari a:

- a) euro 400,00 per gli impianti di alimentazione a GPL;

- b) euro 800,00 per gli impianti di alimentazione a metano.

Il contributo di cui al primo comma è riconosciuto per le installazioni effettuate dalla data di entrata in vigore del DPCM 20 maggio 2024, ovvero dal 25 maggio 2024 al 31 dicembre 2024.

I contributi sono riconosciuti alle seguenti condizioni:

- a) che, alla data di installazione dell’impianto di alimentazione a gas, il veicolo non sia omologato come alimentato a GPL o a metano o a doppia alimentazione;

- b) che l’impianto di alimentazione a gas, GPL o metano, oggetto di installazione sia nuovo di fabbrica e completo di tutte le sue componenti;

- c) che nella fattura attestante l’acquisto e l’installazione dell’impianto di alimentazione a gas, emessa in data successiva, al 25 maggio 2024, sia indicata la misura dello sconto praticato in ragione del contributo statale.

In data 24 settembre il MIMIT ha pubblicato una circolare di chiarimento della misura precisando quanto di seguito dettagliato.

Leggi Ecobonus Taxi: il via da oggi 17 giugno per le novità su questa misura.

Econobus Retrofit: la ripartizione delle risorse residue

L’articolo 6, comma 2, del decreto direttoriale del 3 giugno 2024, dispone che sulla base del monitoraggio della misura al 15 settembre 2024, il Ministero ha facoltà in corso d’anno di modificare, tramite apposito decreto direttoriale, la ripartizione, di cui all’articolo 4, comma 2, delle risorse residue disponibili, riservando comunque una quota pari ad almeno il 30 per cento delle risorse originarie alla concessione dei contributi per l'installazione di impianti di alimentazione a metano”.

Il monitoraggio delle prenotazioni al 15 settembre 2024 ha dato i seguenti esiti:- n. 16 contributi prenotati per impianti di alimentazione a metano, per un importo complessivo pari a euro 12.800,00 (dodicimilaottocento/00), corrispondente allo 0,21% degli stanziamenti dedicati e al 0,13% delle risorse complessive;

- n. 5.820 contributi prenotati per impianti di alimentazione a GPL, per un importo complessivo pari a euro 2.328.000,00 (duemilionitrecentoventottomila/00) corrispondente allo 58,2% degli stanziamenti dedicati e al 23,3% delle risorse complessive;

Tenuto conto, pertanto, degli esiti del monitoraggio, si comunica che le risorse di cui all’articolo 4, comma 1, del decreto direttoriale del 3 giugno 2024, con il decreto direttoriale del 23 settembre 2024 sono state rimodulate nel modo seguente:

- a) una quota pari al 30% (trenta per cento) viene riservata alla concessione dei contributi per l’installazione di impianti nuovi di alimentazione a metano;

- b) una quota pari al 70% (settanta per cento) viene riservata alla concessione dei contributi per l’installazione di impianti nuovi di alimentazione a GPL.

Si precisa che, dalle risorse ripartite, vengono sottratte le risorse già prenotate alla data di pubblicazione del decreto direttoriale del 23 settembre 2024.

Ecobonus Retrofit: chiarimenti del MIMIT su ritardi dei collaudi e prenotazione bonus

La circolare precisa inoltre quanto disposto dall’articolo 5, comma 2, del decreto direttoriale del 3 giugno 2024, in merito al termine di 120 giorni (centoventi) dalla prenotazione dei contributi entro cui “gli installatori confermano l’operazione, comunicando, tra l’altro, il numero di targa del veicolo trasformato, nonché il codice fiscale dell’impresa costruttrice o importatrice dell’impianto di alimentazione a gas di petrolio liquefatto o gas naturale compresso”.

A tal proposito, occorre rilevare che a causa dei ritardi nei collaudi dei nuovi impianti, che devono essere svolti dai diversi uffici provinciali della motorizzazione civile, il termine indicato dalla norma risulta essere non sempre congruo.

Pertanto, nel caso in cui il ritardo nei collaudi dei nuovi impianti dovesse superare il termine di 120 giorni (centoventi) dalla prenotazione dei contributi, tutte le conferme di avvenuta installazione di impianti nuovi a GPL o a metano, di cui al sopracitato articolo 5, comma 2, del decreto direttoriale del 3 giugno 2024, resteranno attive e non saranno cancellate d'ufficio dal MIMIT, fatta salva la corretta e opportuna documentazione presentata dagli installatori. -

Credito Transizione 5.0: procedura di accesso

Il MIMIT e il GSE soggetto gestore della misura Transizione 5.0 hanno pubblicato tutti i documenti esplicativi delle regole stabilite per il credito di imposta collegato.

In data 26 settembre il GSE ha pubblicato un serie di faq che sinteticamente replicano ai dubbi più frequenti per l'agevolazione.

Tra questi vediamo un ripilogo delle regole, passo dopo passo, per accedere al credito di imposta.

Credito Transizione 5.0: procedura di accesso

Il GSE, con una faq del 26 settembre ha chiarito cosa fare per accedere al credito di imposta transizione 5.0.

In particolare, l'impresa beneficiaria deve registrarsi all'Area Clienti GSE e accedere al portale Transizione 5.0 (TR5) collegandosi, esclusivamente tramite SPID.

In fase di registrazione, se non si trova una tipologia di Operatore idonea, è possibile indicare “Operatore credito d'imposta – Transizione 5.0”.

La procedura prevede i seguenti step attraverso la piattaforma informatica:

- i.Prenotazione del credito d'imposta Transizione 5.0: l'impresa trasmette la comunicazione preventiva rispetto al completamento del progetto di innovazione, contenente le informazioni necessarie ad individuare:

- a.il soggetto beneficiario;

- b.il progetto di innovazione;

- c.gli investimenti agevolabili e il relativo ammontare;

- d.l'importo del credito d'imposta potenzialmente spettante;

- e.l'impegno a garantire il rispetto degli obblighi PNRR.Si precisa che è necessario allegare tra l'altro la Certificazione ex ante (Allegato VIII) firmata digitalmente dal Certificatore, attestante la riduzione dei consumi energetici conseguibili tramite gli investimenti.

- ii.Esito della prenotazione: il GSE, entro 5 giorni dalla presentazione della comunicazione preventiva, previa verifica del corretto caricamento dei dati, della completezza dei documenti e delle informazioni rese, nonché del rispetto del limite massimo di costi ammissibili, comunica all'impresa l'importo del credito d'imposta prenotato nel limite delle risorse disponibili, anche a copertura parziale dell'importo individuato dalla comunicazione preventiva.

- iii.Conferma del 20%: entro 30 giorni dalla ricezione della comunicazione dell'importo del credito prenotato trasmessa da GSE, l'impresa è tenuta a presentare una comunicazione contenente gli estremi delle fatture relativa all'effettuazione degli ordini accettati dal venditore, con pagamento di acconto in misura almeno pari al 20% del costo di acquisizione, sia degli investimenti in beni materiali ed immateriali nuovi di cui agli allegati A e B alla legge 11 dicembre 2016 n. 232, sia degli investimenti in beni materiali finalizzati all'autoproduzione di energia da fonti rinnovabili destinata all'autoconsumo.

- iv.Esito della conferma: il GSE, entro 5 giorni dalla trasmissione della documentazione, previe opportune verifiche, convalida la comunicazione di avanzamento.

- v.Completamento del progetto: a seguito del completamento del progetto di innovazione, da realizzarsi entro il 31 dicembre 2025, l'impresa, entro e non oltre il 28 febbraio 2026 trasmette la comunicazione di completamento, contenente le informazioni necessarie ad individuare il progetto di innovazione completato, ivi inclusa la data di effettivo completamento, l'ammontare agevolabile degli investimenti effettuati e l'importo del relativo credito d'imposta, nonché l'attestazione del rispetto degli obblighi PNRR. Tale comunicazione è corredata tra l'altro:

- a.dalla Certificazione ex-post (Allegato X) attestante l'effettiva realizzazione degli investimenti in conformità alla certificazione ex-ante;

- b.dagli attestati comprovanti il possesso della perizia di cui all'articolo 16, DM “Transizione 5.0” e della certificazione contabile di cui all'articolo 17, DM “Transizione 5.0”.

- vi.Esito finale: il GSE, entro 10 giorni dall'invio della documentazione, previa verifica della completezza della documentazione e delle dichiarazioni, nonché il rispetto del limite massimo di costi ammissibili, comunica all'impresa beneficiaria il credito d'imposta utilizzabile in compensazione.

- i.Prenotazione del credito d'imposta Transizione 5.0: l'impresa trasmette la comunicazione preventiva rispetto al completamento del progetto di innovazione, contenente le informazioni necessarie ad individuare:

-

Contributi imprese editrici per l’anno 2023: domande entro il 30.09

In scadenza al 30 settembre le domande per l’ammissione ai contributi diretti per l’anno 2023 a favore delle imprese editrici di quotidiani e periodici.

In data 11 settembre, con avviso del dipartimento per l'editoria, viene specificato che, è stata modificata la dichiarazione sostitutiva, generata dalla piattaforma per la gestione delle domande per l’ammissione ai contributi diretti per l’anno 2023, relativa alle altre agevolazioni eventualmente percepite dalle imprese richiedenti il contributo.

Attenzione al fatto che le imprese che avessero già completato l’invio della documentazione, dovranno trasmettere via PEC, all’indirizzo archivio.die@mailbox.governo.it, il nuovo modello:

debitamente compilato, entro il 30 settembre 2024.

Imprese editrici: contributi diretti anno 2023 domande entro il 30.09

Entro il 30 settembre 2024 le imprese dovranno procedere, a pena di decadenza, all’inserimento dei dati e dell’ulteriore documentazione istruttoria prevista

- dall’art. 2, commi 4 e 5, del D.P.C.M. 28 luglio 2017 (giornali diffusi sul territorio nazionale) e

- dall’art. 2, comma 3, del D.P.C.M. 15 settembre 2017 (quotidiani italiani diffusi all’estero)

- ovvero dell’intera documentazione indicata nei suddetti provvedimenti, ove non prodotta unitamente alla domanda.

Dal sito raggiungibile all’indirizzo https://die-stampa.palazzochigi.it, gli editori possono accedere alla piattaforma mediante le credenziali utilizzate in occasione della presentazione delle domande e con analoghe modalità.

Una volta inseriti i dati, i prospetti e le dichiarazioni sostitutive previsti per legge saranno generati automaticamente dalla piattaforma, fatti salvi alcuni campi che dovranno essere compilati a cura dell’editore.

Per quanto riguarda la modulistica, certificata dal revisore ove richiesto dalla legge, dovrà essere poi ricaricata sulla piattaforma unitamente

- alle relazioni di certificazione e

- al bilancio di esercizio per il successivo invio.

Per il supporto tecnico è attiva la casella di posta elettronica helpdesk.piattaformacontributi@governo.it.

-

Credito Transizione 5.0: tra gli allegati i dati del Titolare Effettivo

Il credito transizone 5.0 istituito dal DL n 19/2024 convertito in Legge 56/2024, in attuazione della Misura 7 – Investimento 15 “Transizione 5.0" del Piano Nazionale di Ripresa e Resilienza (PNRR), è riconosciuto alle imprese che effettuano nuovi investimenti in strutture produttive situate in Italia.

Il Piano ha l'obiettivo di sostenere la transizione dei processi di produzione verso un modello efficiente sotto il profilo energetico, sostenibile e basato sulle energie rinnovabili.

La misura scade il 31 dicembre 2025, salvo proroghe, che al momento non sono previste.

Lo ha confermato anche Marco Calabrò, Capo Segreteria Tecnica del MIMIT, intervenuto ieri 24 settembre ad un convegno intitolato “Linee Guida alle Agevolazioni relative al Patent Box e al Credito d’imposta R&S” che in risposta alla stampa ha confermato che il Piano Transizione 5.0 si affianca al 4.0 stanziando quasi 13 miliardi di euro, da utilizzare entro il 31 dicembre 2025.

Nella documentazione prevista per il credito in oggetto, vi è anche la dichiarazione del titolare effettivo, vediamo maggiori dettagli.

Credito Transizione 5.0: tra i documenti anche la dichiarazione del Titolare Effettivo

La Circolare MIMIT con tutte le indicazioni applicative per il piano transizione 5.0, tra gli altri allegati contiene anche la una autocertificazione con i dati del titolare effettivo da allegare alla prenotazione della agevolazione.

Il fac simile allegato II alla circolare si presenta come segue e va inserito nella documentazione.

Va evidenziato che, come specificato nel fac-simile, la dichiarazione deve essere resa dal legale rappresentante/titolare della ditta individuale.

Dichiarazione relativa al titolare effettivo per l’accesso al contributo previsto dalla Misura PNRR M7-I15

Transizione 5.0

Ai sensi del Decreto Ministeriale attuativo “Transizione 5.0” del Ministro delle Imprese e del Made in Italy

Il/La sottoscritto/a …………………………………………………, nato/a a………………….…………………(…..) in data …………………………………..,codice fiscale …………………………………………………………, partita IVA ………………………………….………, residente a ………………………………………………………………..…, (……)

domiciliato/a a ……………………………………………….(…..), documento d’identità n………………………

rilasciato da……………………………………………………. in data ………………..………

in qualità di

Legale Rappresentante / titolare della ditta individuale: ……………………………………………………………

C.F. ………………………….….……………..……………

P.IVA ………………………….….……………..……………

Indirizzo ………………………….….……………..……………DICHIARA

ai sensi dell'art. 47 del D.P.R. 28 dicembre 2000 n. 445, consapevole delle sanzioni ivi previste in caso di dichiarazioni false o mendaci o di invio di dati o documenti non veritieri,

- di essere consapevole che i dati di seguito forniti sono raccolti per adempiere agli obblighi di adeguata verifica del Titolare effettivo previsti dal D. Lgs. 231/2007 e ss.mm.ii in materia di prevenzione del riciclaggio e contrasto al finanziamento del terrorismo, nonché agli obblighi previsti dall’art.22, paragrafo 2, lettera d, del Regolamento (UE) 2021/241 al fine di adottare tutte le opportune misure per tutelare gli interessi dell’Unione, in particolare per quanto riguarda la prevenzione, l’individuazione e la rettifica delle frodi, dei casi di corruzione e dei conflitti di interesse;

- di essere consapevole dell’obbligatorietà del rilascio dei dati di seguito forniti;

- che non sussistono, per le informazioni a conoscenza alla data di sottoscrizione, casi di situazioni di conflitto di interessi di qualsiasi natura, anche potenziale che possa rappresentare ed essere percepito come una minaccia all’imparzialità e indipendenza nel contesto della presente procedura;

- di essere consapevole che le presenti dichiarazioni potranno essere sottoposte a verifiche e comportare, in caso di omissioni e/o falsità, quanto previsto dagli art. 75 e 76 del D.P.R. n. 445/2000;

- di impegnarsi a fornire tutte le informazioni di cui sia a conoscenza e che i dati comunicati nel presente modulo corrispondono al vero;

- di impegnarsi a comunicare tempestivamente eventuali relative modifiche o variazioni.

[ ] di essere l’unico titolare effettivo della ditta/società

[ ] di essere il titolare effettivo della ditta/società, unitamente a:

[ ] ___________________________

[ ] ___________________________

[ ] di non essere il titolare effettivo della ditta/società. Il/i titolare/i effettivo/i è/sono:

[ ] ___________________________

[ ] ___________________________

Si precisa che il titolare effettivo è tale in quanto (specificare la motivazione: es. partecipazione superiore al 25% del capitale):

Si forniscono di seguito i dati identificativi del titolare effettivo / dei titolari effettivi elencati sopra:

Cognome e nome

Luogo e data di nascita

Residenza

Codice fiscale

Tipo e n. del documento di identità

Luogo e data del rilascio

Autorità competente al rilascio

Nel caso in cui il soggetto sia diverso dal Titolare Effettivo, dichiara che la persona dell’impresa autorizzata ad intrattenere contatti per la misura è:

Cognome _________________________________________ Nome _____________________________________

C.F._____________________, tel./cell. _______________________, e-mail ______________________________

IL SOTTOSCRITTO INOLTRE DICHIARA

- Di essere a conoscenza dei contenuti della Circolare e della normativa di riferimento e di accettarli incondizionatamente e integralmente, unitamente ad usi, norme e condizioni in vigore;

- Di aver preso visione delle regole di compilazione della comunicazione;

Con riferimento a tutti i soggetti sopra indicati si allega alla presente:

- copia dei documenti di identità e del codice fiscale del dichiarante e dei titolari effettivi, i cui estremi sono stati riportati nella presente dichiarazione;

- copia di dei documenti di identità e del codice fiscale del legale rappresentante.

Dichiara, infine, di avere preso visione dell’informativa sul trattamento dei dati personali nel rispetto del Regolamento (UE) 679/2016, del decreto legislativo 30 giugno 2003, n. 196, e successive modifiche e integrazioni , nonché secondo le disposizioni contenute nell’art. 22 del Regolamento (UE) 2021/241.

Data Firma (*)

__________________________

__________________________Il Ministero per le Imprese e il made in Italy si riserva di chiedere ulteriori chiarimenti in merito alle dichiarazioni rese e alla documentazione prodotta.

Il presente documento deve essere firmato digitalmente prima dell’invio telematico.

(*) La dichiarazione deve essere resa dal legale rappresentante/titolare della ditta individuale.

Scarica qui il word Della dihiarazione dei dati del titolare effettivo.

Leggi anche: Comunicazione Titolare effettivo: tutte le regole

-

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Il MIMIT ha pubblicato gli strumenti utili per orientarsi nell'universo della Transizione 5.0 e relativo credito di imposta (Dl n 19/2024 art 38) fruibile dalle imprese site nel territorio dello stato.

Si tratta della Circolare 16 agosto e di un file pdf di riepilogo sotto forma di slide per chi abbia intenzione di richiedere il credito di imposta 5.0.

Oltre a questo credito di imposta, sempre relativamente a determinati investimenti effettuati dalle imprese italiane vi è il credito di imposta spettante alle imprese operanti nella ZES unica del Mezzogiorno (Dl n 124/2023)

Vediamo di seguito una tabella di sintesi, dove si specificano tra gli altri:

- i beneficiari,

- le tipologie di investimenti,

- l'orizzonte temporale,

e che consenta di mettere rapidamente a confronto le due agevolazioni.

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Tabella di sintesi per il confronto tra il credito di imposta transizione 5.0 e quello spettante nella ZES Unica.

Tipologia di credito di imposta Transizione 5.0 ZES Unica Mezzogiorno Beneficiari imprese e stabili organizzazione residenti imprese e stabili organizzazione residenti con esclusione di alcuni settori di sotto elencati Prerequisiti Rispetto normativa sicurezza sul lavoro no Cause esclusione - imprese in stato di liquidazione scioglimento, altre procedure concorsuali;

- imprese destinatarie di sanzioni interdittive

- imprese in stato di liquidazione scioglimento, altre procedure concorsuali,

- imprese in difficoltà per norme UE e imprese operanti in:

- industria siderurgica,

- carbonifera e della lignite,

- produzione,

- stoccaggio,

- trasmissione e distribuzione di energia

- infrastrutture energetiche,

- banda larga,

- settori creditizio, finanziario e assicurativo.

Tipologia costi e investimenti Beni materiali Allegato A, Beni immateriali Allegato B (legge n 232/2016) e ulteriori software e impianti fotovoltaici Investimenti in: immobili, macchinari, impianti, attrezzature e terreni Misura del credito percentuale dal 5 al 45% con tre scaglioni percentuale dal 5 al 60% differenziate per investimento, Regione, dimensione impresa Scadenza investimenti fino al 31 dicembre 2025 dal 1 gennaio 2024 al 15 novembre 2024 Cumulabilità no con industria 4.0 e Zes Per tutti gli altri requisiti si rimanda alla normativa di riferimento, leggi anche: Transizione 5.0: pronte le modalità attuative

-

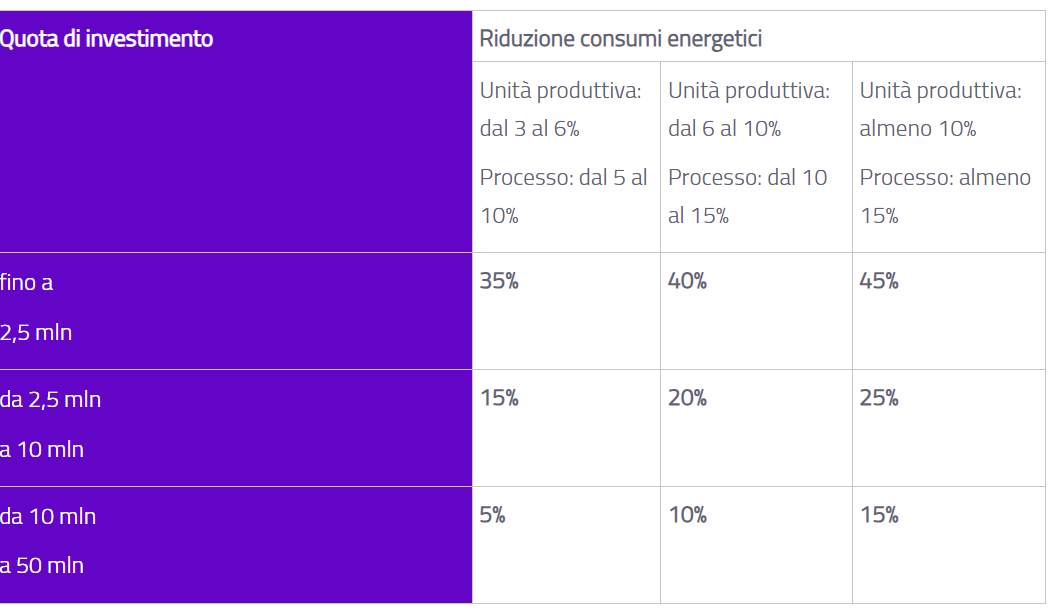

Credito transizione 5.0: come varia la % spettante

La Circolare del 16 agosto del MIMIT fornisce utili indicazioni a chi voglia richiedere il credito di imposta ormai noto come credito transizione 5.0.

Ricordiamo che si tratta un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento.

Tale riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” ( Allegati A e B alla legge n 232/2016).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

Attenzione al fatto che, l’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come dalle tabelle del MIMIT.

Credito transizione 5.0: come varia la % in funzione dell’investimento

Come specificato anche dal sito MIMIT, il credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come nelle tabelle di sintesi del GSE:

Si ricorda infine che il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo