-

Certificazione Unica 2025: ultimi giorni prima del 17 marzo

Entro il 17 marzo occorre inviare la CU 2025 la certificazione dei sostituti d'imposta.

Con il Provvedimento n 9454 del 15 gennaio le Entrate hanno pubblicato tutte le regole per la certificazione dell'anno di imposta 2024, scarica qui: Modello CU 2025 e istruzioni, per provvedere all'adempimento (scadenza ordinaria 16 marzo che cadendo di domenica slitta al giorno 17)

Si evidenzia anche che le Entrate hanno anche pubblicato il Modello di Certificazione unica 2025 in tedesco comprensiva del modello sintetico e delle relative istruzioni per la compilazione.

Ricordiamo infine che entro il 17 marzo occorre anche presentate il CUPE 2025, leggi qui l'approfondimento.

CU 2025: soggetti obbligati

Sono tenuti all’invio del flusso telematico entro il 16 marzo 2025 ovvero entro il 31 marzo 2025 coloro che:

- nel 2024 hanno corrisposto somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25 bis, 25-ter, 25-quater e 29 del D.P.R. n. 600 del 1973, dell’art. 33, comma 4, del D.P.R. n. 42 del 1988, dell’art. 21, comma 15, della L.27 dicembre 1997, n. 449 e dell’art. 11, della L. 30 dicembre 1991, n. 413,

- nel 2024 hanno corrisposto contributi previdenziali e assistenziali e/o premi assicurativi dovuti all’Inail.

La CU 2025 deve essere inoltre presentata dai soggetti, comprese le Pubbliche amministrazioni che hanno corrisposto somme e valori per i quali non è prevista l’applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta alle Gestioni dell’INPS.

Certificazione Unica 2025: il calendario diversificato di quest’anno

In dettaglio, per il periodo d’imposta 2024, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 17 marzo, poiché il 16 è domenica, le certificazioni relative:

- ai redditi di lavoro dipendente,

- ai redditi di lavoro autonomo non esercitato abitualmente,

- ai redditi diversi,

- ed entro il 31 marzo, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2025 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi di- versi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Certificazione Unica 2025: alcune novità di quest’anno

La Certificazione Unica è ricca di novità e tra queste spicca la scadenza per la trasmissione dei dati sui redditi di lavoro autonomo derivanti dall’esercizio di arte o professione abituale, che da quest’anno dovrà avvenire entro il 31 marzo dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti.

Sintesi di altre novità contenute nel modello CU 2025:

- a seguito delle modifiche della disciplina e all’accordo contro le doppie imposizioni con la Svizzera, viene implementato il numero delle informazioni richieste riguardo ai percipienti esteri con la compilazione del punto 42 e della casella 46,

- inserite le novità in materia di lavoro sportivo,

- una nuova sezione per il “bonus Natale” ossia l’indennità una tantum di 100 euro destinato, a determinate condizioni, ai lavoratori dipendenti con un reddito complessivo non superiore a 28mila euro che non concorre alla formazione del reddito,

- per i fringe benefit al punto 474 (benefit base) e 475 (con figli fiscalmente a carico),

- i campi da 671 a 673 dedicati all’imposta sostitutiva del 15% sui compensi erogati al personale sanitario per le prestazioni aggiuntive finalizzate al taglio dei tempi delle liste d’attesa

e altro ancora che verrà in seguito maggiormente dettagliato.

Leggi anche Certificazione unica tardiva o errata: regole per ravvedersi..

Allegati: -

Certificazione Unica 2025: indicazione delle mance ai dipendenti

Entro il 17 marzo occorre inviare la Certificazione Unica e a tal proposito le Entrate hanno pubblicato il Provvedimento n 9454 del 15 gennaio con le regole.

In dettaglio, vengono anche pubblicati:

- Modello CU 2025 e istruzioni, della CU anno di imposta 2024.

per provvedere agli adempimenti il ci termine ordinario scade il 16 marzo, che però essendo domenica slitta al giorno successivo lunedì 17 marzo.

Vediamo come compilare la CU 2025 per le mance dei lavoratori dipendenti soggetti ad imposta sostitutiva.

Certificazione Unica 2025: novità per le mance

Con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate

dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva

espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del

5 per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000, limite reddituale riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad imposta sostitutiva.

La base di calcolo cui applicare il 25 per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

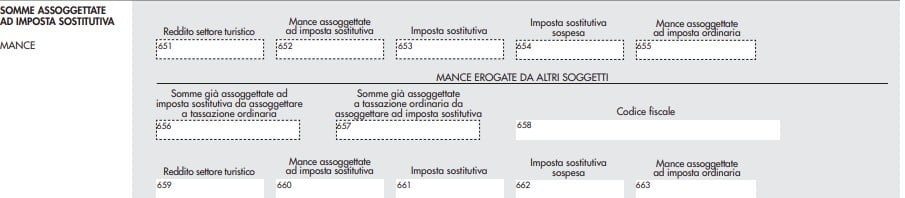

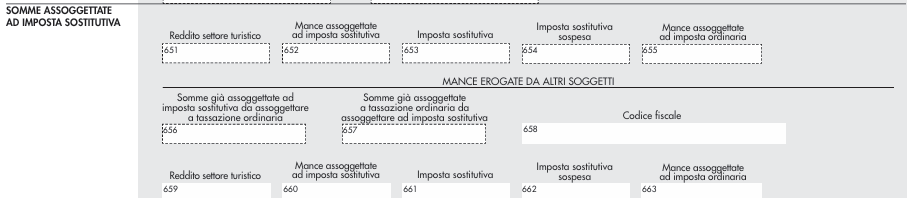

Tale importo deve essere indicato nel punto 651 della CU 2025.

Attenzione al fatto che, il punto 651 va sempre compilato anche in assenza di mance, in tal caso occorre riportare il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Nel punto 652 della CU 2025 occorre riportare l’importo delle mance assoggettate ad imposta sostitutiva.

L’importo delle mance assoggettato a imposta sostitutiva rileva in tutte le ipotesi in cui le vigenti disposizioni, per

il riconoscimento della spettanza o per la determinazione, in favore del lavoratore, di deduzioni, detrazioni o benefici a qualsiasi titolo facciano riferimento al possesso di requisiti reddituali.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a seguito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Nei punti da 656 a 663 vanno indicati i dati relativi alle mance erogate da altri soggetti.

Nei punti 656 e 657 vanno indicate le mance erogate da altri soggetti assoggettate ad una diversa tassazione rispetto a quella operata dai precedenti sostituti d’imposta.

In particolare nel punto 656 va indicato l’importo delle mance già assoggettato dal precedente sostituto ad imposta sostitutiva e per le quali in sede di conguaglio si è provveduto ad assoggettarle a tassazione ordinaria.

Nel punto 657 va indicato l’importo delle mance già assoggettato dal precedente sostituto a tassazione ordinaria e per le quali in sede di conguaglio si è provveduto ad assoggettarle ad imposta sostitutiva.

Nel punto 658 indicare il codice fiscale del precedente sostituto che ha corrisposto le mance.

Nel caso in cui le somme in oggetto siano state assoggettate dal precedente sostituto, a tassazione ordinaria e in sede di conguaglio vengano assoggettate ad imposta sostitutiva si dovranno compilare i punti 658 (codice fiscale

del precedente sostituto) e 663 (somme erogate dal precedente sostituto assoggettate a tassazione ordinaria).

Le medesime modalità di compilazione dei predetti punti dovranno essere seguite anche nelle ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti.

Leggi anche Detassazione mance: nuovi parametri per il 2025 per approfondire le novità introdotte per il prossimo anno sulla certificazione unica, in vigore dal 1° gennaio e quindi applicabili sulla CU 2026.

-

Straordinari personale sanitario: la nuova flat tax

Il DL n 73/2024 noto come Dl Liste d'Attesa all'art 7 ha previsto una imposta sostitutiva per le prestazioni aggiuntive del personale sanitario.

Il DL n 73 è stato convertito in Legge n 107 pubblicata in GU n 178 del 31 luglio 2024.

Vediamo in cosa consiste questa flat tax straordinari personale sanitario e come pagarla.

Flat tax straordinari personale sanitario: come si paga

Il DL n. 73/2023 convertito in Legge n 107/2024 all'art 7 reca una una tassa al 15% per gli straordinari del personale sanitario.

A tal proposito le entrate hanno pubblicato la Risoluzione n. 36/E del 22 luglio 2024 con le relative istruzioni.

Viene appunto precisato che l’articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73, prevede l’applicazione di un’imposta sostitutiva sulle prestazioni aggiuntive del personale sanitario, alle condizioni ivi indicate.

Il comma 5 dell’articolo 7 del citato Decreto-legge 7 giugno 2024, n. 73, stabilisce che “Le imposte sostitutive previste dai commi 1 e 2 sono applicate dal sostituto d'imposta con riferimento ai compensi erogati a partire dalla data di entrata in vigore del presente decreto. Per l'accertamento, la riscossione, le sanzioni e il contenzioso, si applicano, in quanto compatibili, le disposizioni in materia di imposte sui redditi”.

La flat tax sui compensi corrisposti per le prestazioni aggiuntive rese dai dirigenti sanitari nell’ambito dell’attività intramuraria e dal personale sanitario del comparto mira ad incentivare medici e infermieri a svolgere lavoro straordinario ed è applicata dal sostituto d’imposta con riferimento ai compensi erogati a partire dall’8 giugno 2024.

Tanto premesso, per consentire ai sostituti d’imposta il versamento, tramite modello F24, dell’imposta sostitutiva in argomento, si istituiscono i seguenti codici tributo:

- “1068” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1607” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Sicilia e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”; Divisione Servizi

- “1922” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Sardegna e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1923” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Valle d’Aosta e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1308” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario versata in Sicilia, Sardegna e Valle d’Aosta e maturata fuori dalla regione in cui è effettuato il versamento – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”.

In sede di compilazione del modello F24, tali codici tributo sono esposti nella sezione “Erario”, esclusivamente in corrispondenza delle somme indicate nella colonna “Importi a debito versati”, con indicazione, quale “Mese di riferimento” del mese in cui il sostituto d’imposta effettua la trattenuta (00MM) e quale “Anno di riferimento” l’anno d’imposta cui si riferisce il versamento (AAAA)

-

Credito da trattamento integrativo speciale: cambia il codice tributo

Con la Risoluzione n 26 del 20 maggio le Entrate ri-denominano il codice tributo per l’utilizzo in compensazione da parte dei sostituti d’imposta, tramite modello F24, del credito maturato per effetto dell'erogazione del trattamento integrativo speciale del lavoro notturno e alle prestazioni di lavoro straordinario effettuate nei giorni festivi di cui all’articolo 1, commi da 21 a 25, della legge 30 dicembre 2023, n. 213.

Il codice tributo era stato istituito con la Risoluzione n 59/2023. Leggi anche Codice tributo credito trattamento integrativo lavoro notturno.

Credito da trattamento integrativo speciale: cambia il codice tributo

L’articolo 1, commi da 21 a 23, della legge 30 dicembre 2023, n. 213, riconosce ai lavoratori degli esercizi di somministrazione di alimenti e bevande, di cui all'articolo 5 della legge 25 agosto 1991, n. 287, e ai lavoratori del comparto del turismo, ivi inclusi gli stabilimenti termali, per il periodo dal 1° gennaio 2024 al 30 giugno 2024 e alle condizioni ivi indicate, un trattamento integrativo speciale, in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del decreto legislativo 8 aprile 2003, n. 66, effettuate nei giorni festivi.

Il successivo comma 24 del citato articolo 1 della legge 30 dicembre 2023, n. 213, prevede che il sostituto d'imposta compensa, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, il credito maturato per effetto dell'erogazione del predetto trattamento integrativo speciale.

Tanto premesso, per consentire ai sostituti di imposta di utilizzare in compensazione il credito di imposta in argomento, mediante modello F24 da presentare esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate, si ridenomina il seguente codice tributo, istituito con risoluzione n. 51/E del 9 agosto 2023:

- “1702” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario effettuato nei giorni festivi – articolo 39-bis del decreto-legge 4 maggio 2023, n. 48, e articolo 1, comma 24, della legge 30 dicembre 2023, n. 213”.

-

Certificazione Unica 2024: annullamento e sostituzione entro il 21 marzo

Il 18 marzo è scaduto il termine per l'invio della Certificazione Unica 2024 in quanto il 16 marzo, termine ordinario cadeva di sabato.

Però, visti i 5 giorni di tolleranza previsti dalla legge (chiarimento nella Circolare MEF n 195/99), entro il 21 marzo è ancora possibile adempiere nei termini, vediamo maggiori dettagli.

Certificazione Unica 2024: annullamento e sostituzione

Nella CU 2024, il frontespizio si compone dei seguenti riquadri:

- tipo di comunicazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della comunicazione,

- firma della comunicazione e impegno alla presentazione telematica.

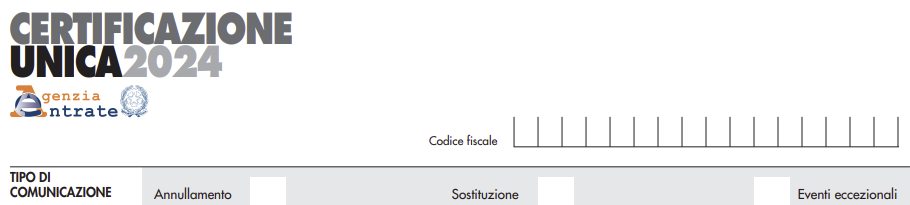

Nel riquadro tipo di comunicazione, vi sono le caselle utili all'annullamento e alla sostituzione della CU 2024

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione annullare una certificazione già presentata, deve compilare una nuova certificazione, compilando la parte relativa ai dati anagrafici del contribuente, barrando la casella “Annullamento” posta nel frontespizio.

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione sostituire una certificazione

già presentata, deve compilare una nuova certificazione comprensiva delle modifiche, barrando la casella

“Sostituzione” posta nel frontespizio.

Qualora si proceda alla sostituzione o all’annullamento di una certificazione già validamente trasmessa, è necessario

predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire.

Pertanto, nel medesimo invio non potranno essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da

sostituire o annullare.

Specchietto di riepilogo

Adempimento

Scadenza

Invio CU all’Agenzia Entrate

18.03.2024 (il 16 è sabato)

Invio CU sostitutiva o di annullamento nei termini

21.03.2024 (5 giorni di tolleranza senza sanzioni rispetto al termine)

Consegna CU sintetica ai contribuenti

18.03.2024 o entro 12 giorni dalla richiesta (per le cessazioni in corso d’anno)

Invio “CU autonomi”

31.10.2024

-

Tassazione mance Turismo: come si compila la CU 2024

Entro il 18 marzo va inviata la Certificazione Unica 2024 per cui le Entrate hanno approvato, con Provvedimento n 8253/2024, i relativi Modello e istruzioni.

Tra le novità di quest'anno nel modello di CU 2024 vi è una nuova sezione denominata "Somme assoggettate ad imposta sostitutiva".

L'agenzia delle Entrate il 7 febbraio ha aggiornato le istruzioni della CU 2024 proprio relativamente a questa sezione specificando che: "Alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”.

Vediamo come compilare questa sezione.

Tassazione mance Turismo: come si compila la CU 2024

Nella Sezione "somme assoggettate a imposta sostitutiva" il sostituto d’imposta dovrà riportare i dati relativi alla tassazione operata sulle mance percepite dai lavoratori dei settori turistico/alberghiero e ristorazione.

Come sottolineano le istruzioni al modello, con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del cinque per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000.

Si precisa che il predetto limite reddituale è riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad im posta sostitutiva.

La base di calcolo cui applicare il venticinque per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

Tale importo deve essere indicato nel punto 651.

Come indicato di sopra, le entrate hanno aggiornato le istruzioni al modello della cu 2024, evidenzianeto che il punto 651 va sempre compilato anche in assenza di mance, in tal caso riportare nel presente punto, il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Inoltre, nel punto 652 riportare l’importo delle mance assoggettate ad imposta sostitutiva.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a se guito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Leggi anche Le mance nel modello 730 del 2024.

-

Certificazione Unica 2024: aggiornamenti delle istruzioni al 22.02

L'Agenzia delle Entrate nel mese di febbraio e nel dettaglio il giorno 7 febbraio e il giorno 22 febbraio ha pubblicato degli aggiornamenti della Certificazione Unica 2024 che va presentata entro il giorno 16 marzo che quest'anno, cadendo di sabato slitta al 18 marzo.

Prima di leggere i motivi dell'aggiornamento ricordiamo che con Provvedimento n 8253 del 15 gennaio, sono stati approvati il modello e le istruzioni da utilizzare per la CU 2024.

Certificazione unica 2024: aggiornamenti delle istruzioni

Le Entrate informano del fatto che le istruzioni sono aggiornate come segue:

- alla pagina 25, alla diciassettesima riga, dopo la parola “giorni.” inserire il seguente periodo “Nel caso in cui siano certificati redditi derivanti da lavoro sportivo, riportare nel punto 6 il numero dei giorni anche nella ipotesi in cui tali redditi siano di importo inferiore a 15.000 euro. In questo caso nessun importo verrà indicato nei punti 1 e/o 2 in quanto la loro indicazione verrà evidenziata nei soli campi 781, 782, 784 e 785.”;

- alla pagina 51, alla nona riga, dopo le parole “15.000 euro.” inserire il seguente periodo “Si precisa che nel caso in cui il sostituto conguagli redditi derivanti da altri rapporti di lavoro sportivo, quest’ultimo dovrà riportare tali redditi nei punti 781, 784, 782 e 785.” 7 febbraio 2024 Istruzioni;

- alla pagina 18, alla ventottesima riga, modificare “del codice” con “dei codici”;

- alla pagina 18, alla ventottesima riga, dopo “N” inserire “o N1”;

- alla pagina 11, alla trentaquattresima riga il periodo “1, comma 154 della legge 23 dicembre 2014, n. 190” è sostituito con il seguente “3, del decreto legislativo 3 luglio 2017, n. 111 e dell’art. 9, comma 6, del decreto-legge 30 dicembre 2021, n. 228”;

- alla pagina 51, alla quinta riga, dopo la parola “ordinaria” inserire il seguente periodo “da riportare nei punti 1e/o 2”;

- alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”;

- alla pagina 47, alla cinquantaquattresima riga dopo la parola “vengano” eliminare il seguente periodo “per l’intero ammontare”.

Certificazione unica 2024: invio entro il 18 marzo

Per il periodo d’imposta 2023, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, entro il 16 marzo (18 poiché il 16 marzo è sabato), le certificazioni relative:

- ai redditi di lavoro dipendente,

- ai redditi di lavoro autonomo

- e ai redditi diversi,

da rilasciare al percipiente entro il 16 marzo (18 marzo poiché il 16 è sabat0)

Viene sottolineato che, i termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2024 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Si precisa che la trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre 2024.

Attenzione al fatto che è data facoltà ai sostituti d’imposta di suddividere il flusso telematico inviando, oltre il frontespizio ed eventualmente il quadro CT, le certificazioni dati lavoro dipendente e assimilati separatamente dalle certificazioni dati lavoro autonomo, provvigioni e redditi diversi.

È possibile effettuare flussi telematici distinti anche nel caso di invio di sole certificazioni dati lavoro dipendente, qualora questo risulti più agevole per il sostituto

Certificazione unica 2024: cosa attesta

La Certificazione Unica “CU 2024” da trasmettere all’Agenzia delle Entrate entro il 16 marzo 2024 (termine slitta al 18 perché 16 marzo è sabato) unitamente alle informazioni per il contribuente (Capitolo III) attesta:

- l’ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, corrisposti nell’anno 2023 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e ad imposta sostitutiva;

- l’ammontare complessivo dei redditi di lavoro autonomo, provvigioni e redditi diversi;

- l’ammontare complessivo delle provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2023, nonché provvigioni derivanti da vendita a domicilio assoggettate a ritenuta a titolo d’imposta;

- l’ammontare complessivo dei compensi erogati nel 2023 a seguito di procedure di pignoramenti presso terzi;

- l’ammontare complessivo delle somme erogate a seguito di procedure di esproprio;

- l’ammontare complessivo dei corrispettivi erogati nel 2023 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. 29 settembre 1973, n. 600;

- l’ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma;

- l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi);

- le relative ritenute di acconto operate;

- le detrazioni effettuate.

La Certificazione Unica viene altresì utilizzata per attestare l’ammontare dei redditi corrisposti nell’anno 2023 che non hanno concorso alla formazione del reddito imponibile ai fini fiscali e contributivi, dei dati previdenziali ed assistenziali relativi alla contribuzione versata o dovuta agli enti previdenziali.

Allegati: -

Certificazione Unica 2024: il prospetto familiari a carico

Entro il 18 marzo 2024, il termine ordinario 16 marzo è sabato, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi, per il periodo di imposta 2023.

Ricordiamo che, a causa delle novità introdotte dal 1 marzo 2022 relativamente all'assegno unico universale, ci sono stati dei cambiamenti per la compilazione della Certificazione Unica 2024.

Nel dettaglio, ricordiamo che il DLgs. 230/2021 dal 1 marzo 2022:

- ha introdotto l’assegno unico e universale,

- e modificato la disciplina delle detrazioni per carichi di famiglia ex art. 12 del TUIR.

In particolare:

- sono terminate le detrazioni fiscali per figli a carico minori di 21 anni, incluse le maggiorazioni delle detrazioni per figli minori di 3 anni e per figli con disabilità;

- ed è stata abrogata la detrazione per famiglie numerose di cui all’art. 12 comma 1-bis del TUIR.

Vediamo la compilazione della sezione dei dati dei familiari a carico nella CU 2024.

Certificazione Unica 2024: le detrazioni per i figli

Nella Certificazione Unica è prevista l’indicazione dei dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico

del sostituito.

Attenzione al fatto che, l’indicazione dei dati è richiesta anche nel caso in cui non ci siano le condizioni per usufruire delle detrazioni per familiari a carico di cui all’art. 12 del Tuir o di oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui al medesimo articolo 12 del Tuir.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

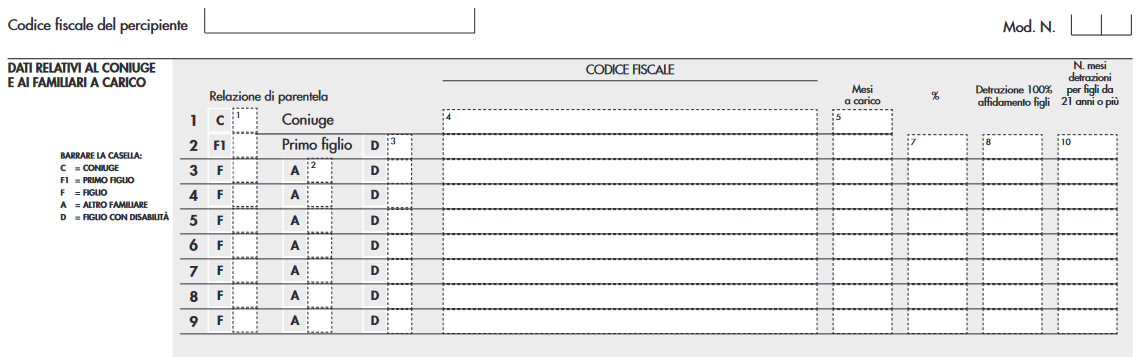

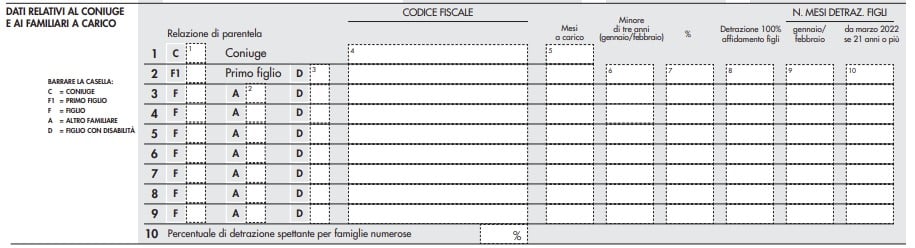

In particolare nei righi da 1 a 9 dovrà essere indicato:

- il grado di parentela (barrando “C” per coniuge, “F1” per primo figlio, “F” per figli successivi al primo, “A” per altro familiare, “D” per figlio con disabilita`),

- il codice fiscale,

- il numero dei mesi a carico,

- percentuale di detrazione spettante,

- l’ipotesi di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento;

- numero dei mesi per i quali spettano le detrazioni per figli di età uguale o superiori a 21 anni (in base all’attuale formulazione dell’art. 12 del Tuir).

Ricordiamo che in seguito all’introduzione dell’assegno unico universale per i figli, nel prospetto «Dati relativi al coniuge e dei familiari a carico», della CU/2024 rispetto alla CU/2023 ci sono dei cambiamenti.

Certificazione Unica 2024

In dettaglio, nella CU 2024 non c'é più la colonna 9 che serviva ad indicare il periodo transitorio.

Certificazione Unica 2023

L'anno scorso infatti andava indicato:

- nella colonna 9, il numero di mesi per i quali spetta la detrazione per figli, compresi tra gennaio e febbraio 2022, in base alla previgente formulazione dell’articolo 12 del Tuir,

- nella colonna 10, il numero di mesi, a partire da marzo 2022, per i quali spetta la detrazione per figli di età uguale o superiore a 21 anni, secondo le nuove disposizioni fiscali.

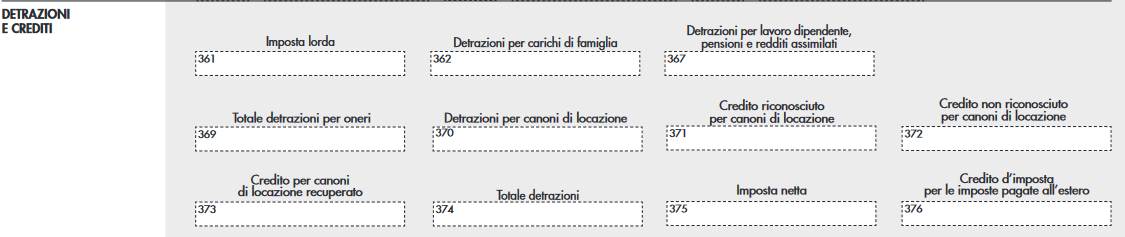

Certificazione Unica 2024: il prospetto detrazioni e crediti

Confrontiamo il prospetto Detrazioni e crediti nella cu 2024 con la cu 2023.

Certificazione Unica 2024

Al punto 361 è indicata l’imposta lorda calcolata applicando le aliquote per scaglioni di reddito di cui all’art. 11 del TUIR alla somma dei redditi evidenziati nei punti 1, 2, 3, 4 e 5, della certificazione.

L’articolo 1 del decreto legislativo 29 dicembre 2021, n. 230 “Istituzione dell’assegno unico e universale per i figli a

carico” ha istituito, a decorrere dal 1° marzo 2022, l’assegno unico e universale per i figli a carico, che costituisce un beneficio economico attribuito, su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, ai nuclei familiari sulla base della condizione economica del nucleo, in base all’indicatore della situazione economica equivalente.

In conseguenza dell’entrata in vigore dell’assegno unico, l’articolo 10, comma 4, del medesimo decreto delegato ha modificato l’articolo 12 del TUIR, contenente la disciplina delle detrazioni per carichi di famiglia, con l’effetto che:

- cessano di avere efficacia le detrazioni fiscali per figli a carico minori di 21 anni, ivi incluse le maggiorazioni delle detrazioni per figli minori di tre anni, per i figli con disabilità e quelle per ciascun figlio a partire dal primo, per i contribuenti con più di tre figli a carico;

- è abrogata la detrazione per famiglie numerose (in presenza di almeno quattro figli) di cui al comma 1-bis.

Al punto 362 va indicato l’importo totale delle detrazioni eventualmente spettanti per coniuge e familiari a carico di

cui all’art. 12 comma 1 del TUIR. Nel caso di rapporto di lavoro inferiore all’anno solare, il sostituto calcola la detrazione per carichi di famiglia in relazione al periodo di lavoro, salvo che il sostituito non abbia richiesto espressamente di poterne fruire per l’intero periodo di imposta (qualora ne ricorrano i presupposti).

Certificazione unica 2023

Attenzione al fatto che, nella cu 2024 non ci sono più i campi che c'erano nella cu 2023:

- 363 “Detrazioni per famiglie numerose”, dove andava indicato l’importo delle detrazioni di cui all’art. 12 comma 1-bis del TUIR che ha trovato capienza nell’imposta lorda diminuita delle altre detrazioni di cui all’art. 12, nonché di quelle di cui agli artt. 13, 15 e 16 del TUIR, e di quelle previste da altre disposizioni normative (tale detrazione è riconosciuta per i soli mesi di gennaio e febbraio);

- 364 “Credito riconosciuto per famiglie numerose”, dove va indicato l’ammontare del credito riconosciuto dal sostituto d’imposta ex art. 12 comma 3 del TUIR relativamente ai soli mesi di gennaio e febbraio 2022, pari alla quota di detrazione di cui al comma 1-bis che non ha trovato capienza;

- 365 “Credito non riconosciuto per famiglie numerose”, dove va indicato l’importo del credito di cui all’art. 12 comma 3 del TUIR, relativamente ai soli mesi di gennaio e febbraio 2022, che non è stato riconosciuto

Certificazione Unica 2024: annullamento o sostituzione entro il 18 marzo

Concludendo, può essere utile segnalare che, nel caso in cui, il sostituto d’imposta, prima del 18 marzo, volesse:

- annullare una Certificazione Unica già presentata, può predisporne una nuova, compilando la parte relativa ai dati anagrafici del contribuente e barrare la casella «Annullamento» posta nel frontespizio.

- sostituire una certificazione già presentata, sarà necessario compilare una nuova certificazione comprensiva delle modifiche, barrando la casella «Sostituzione» nel frontespizio.

-

Certificazione Unica 2024: chiarimenti per i datori di lavoro su assegno unico

L’Agenzia delle Entrate, in risposta al Presidente del Consiglio Nazionale dei Consulenti del Lavoro, rivede quanto affermato con la risoluzione n. 55 del 3 ottobre scorso, precisando che ha intrapreso un’interlocuzione con l’INPS per acquisire, già a partire dalla dichiarazione Precompilata 2024, i dati dei figli a carico per i quali è erogato l’assegno unico e universale.

Pertanto, sarà questa la fonte conoscitiva che l’Agenzia utilizzerà sia per le dichiarazioni precompilate che per la Certificazione Unica 2024.

Viene di conseguenze prevista la facoltà del datore di lavoro di indicare o meno nella CU 2024 tali dati.

Certificazione Unica 2024: come compilarla dopo l'Assegno Unico

Con la Risoluzione n. 55 del 3 ottobre le Entrate avevano chiarito aspetti della compilazione della Sezione “Dati relativi al coniuge e ai familiari a carico” della Certificazione unica 2024.

In particolare, si precisava che i sostituti d’imposta devono compilare la sezione su indicata della prossima Certificazione Unica 2024, anche nell’ipotesi in cui il dipendente sostituito percepisca, al posto della detrazione, l’Assegno unico e universale.

Le Entrate ricordavano che l’articolo 19, comma 6, del decreto legge n. 4/2022, ha inserito nell'articolo 12 del Tuir il comma 4-ter, che prevede la possibilità, per il contribuente con figli di età inferiore ai 21 anni, fiscalmente a carico, di beneficiare delle detrazioni e delle deduzioni previste per oneri e spese sostenute nell’interesse degli stessi, pur non potendo più usufruire delle detrazioni per carichi di famiglia (articolo 12, comma 1, lettera c), Tuir), così come previsto dal Dlgs n. 230/2021.

Questa norma che ha introdotto, a decorrere dal 1° marzo 2022, l’Assegno unico e universale per i figli a carico, al fine di coordinare la fruizione dell’Auu con il riconoscimento delle detrazioni per carichi di famiglia previste dal Tuir, al comma 4 dell’articolo 10, ha stabilito che, per il periodo d’imposta 2023, per ciascun figlio a carico, di età inferiore a 21 anni, il riconoscimento della detrazione per carichi di famiglia è sostituito dall’erogazione dell’Auu, fatto salvo quanto previsto dal decreto legislativo n. 230/2021.

E' stata prevista cioè una equiparazione tra figli di età pari o superiore a 21 anni, per i quali risulta ancora applicabile la detrazione per carichi di famiglia (articolo 12, Tuir), e figli per i quali viene erogato l’Assegno unico universale, ma che possono essere considerati fiscalmente a carico.Ciò per consentire al genitore di dedurre o detrarre le spese sostenute per figli a carico di età inferiore ai 21 anni, a prescindere dal fatto che venga erogato l’Assegno unico universale e purché siano rispettati i criteri reddituali stabiliti dal comma 2 del medesimo articolo 12.

Con la risoluzione veniva precisato che, a tal fine, è importante che i sostituti d’imposta indichino nella Cu, nella sezione dedicata ai “Dati relativi al coniuge e ai familiari a carico” i dati relativi ai familiari che nel periodo d’imposta di riferimento sono stati fiscalmente a carico e, per i quali, come precisato nelle istruzioni della Certificazione unica, non ci siano state le condizioni per usufruire delle detrazioni per familiari a carico, indipendentemente se gli oneri siano stati riconosciuti dal sostituto nella Cu.

Infine, l’Agenzia annunciava l'aggiornamento delle istruzioni alla compilazione della CU 2024.Ora, a seguito della risposta al Presidente del Consiglio Nazionale dei Consulenti del Lavoro, l'agenzia rivede quanto affermato con la risoluzione n. 55/2023 precisando che ha intrapreso un’interlocuzione con l’INPS per acquisire, dalla dichiarazione precompilata 2024, i dati dei figli a carico per i quali è erogato l’assegno unico e universale.

La fonte conoscitiva per l’Agenzia per le dichiarazioni precompilate che per la Certificazione Unica 2024, sarà questa e viene così sancita la facoltà del datore di lavoro di indicare o meno nella CU 2024 tali indicazioni.

In ogni caso, le Entrate sottolineano come la collaborazione dei datori di lavoro è sicuramente utile.

In particolare, qualora il sostituto disponga di tali elementi o non abbia difficoltà a reperirli, “sarebbe comunque utile acquisirli tramite la CU al fine di incrementare il patrimonio informativo dell’Agenzia e consentire un confronto con i dati che saranno comunicati dall’INPS”.

Sarà il sostituto d’imposta, in base alla disponibilità dei dati, a decuidere se indicarli o meno nella Certificazione Unica.

Allegati: