-

Tassazione mance Turismo: come si compila la CU 2024

Entro il 18 marzo va inviata la Certificazione Unica 2024 per cui le Entrate hanno approvato, con Provvedimento n 8253/2024, i relativi Modello e istruzioni.

Tra le novità di quest'anno nel modello di CU 2024 vi è una nuova sezione denominata "Somme assoggettate ad imposta sostitutiva".

L'agenzia delle Entrate il 7 febbraio ha aggiornato le istruzioni della CU 2024 proprio relativamente a questa sezione specificando che: "Alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”.

Vediamo come compilare questa sezione.

Tassazione mance Turismo: come si compila la CU 2024

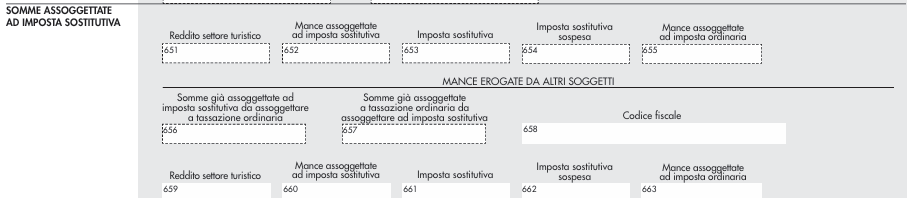

Nella Sezione "somme assoggettate a imposta sostitutiva" il sostituto d’imposta dovrà riportare i dati relativi alla tassazione operata sulle mance percepite dai lavoratori dei settori turistico/alberghiero e ristorazione.

Come sottolineano le istruzioni al modello, con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del cinque per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000.

Si precisa che il predetto limite reddituale è riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad im posta sostitutiva.

La base di calcolo cui applicare il venticinque per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

Tale importo deve essere indicato nel punto 651.

Come indicato di sopra, le entrate hanno aggiornato le istruzioni al modello della cu 2024, evidenzianeto che il punto 651 va sempre compilato anche in assenza di mance, in tal caso riportare nel presente punto, il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Inoltre, nel punto 652 riportare l’importo delle mance assoggettate ad imposta sostitutiva.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a se guito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Leggi anche Le mance nel modello 730 del 2024.

-

Certificazione Unica 2024: chiarimenti per i datori di lavoro su assegno unico

L’Agenzia delle Entrate, in risposta al Presidente del Consiglio Nazionale dei Consulenti del Lavoro, rivede quanto affermato con la risoluzione n. 55 del 3 ottobre scorso, precisando che ha intrapreso un’interlocuzione con l’INPS per acquisire, già a partire dalla dichiarazione Precompilata 2024, i dati dei figli a carico per i quali è erogato l’assegno unico e universale.

Pertanto, sarà questa la fonte conoscitiva che l’Agenzia utilizzerà sia per le dichiarazioni precompilate che per la Certificazione Unica 2024.

Viene di conseguenze prevista la facoltà del datore di lavoro di indicare o meno nella CU 2024 tali dati.

Certificazione Unica 2024: come compilarla dopo l'Assegno Unico

Con la Risoluzione n. 55 del 3 ottobre le Entrate avevano chiarito aspetti della compilazione della Sezione “Dati relativi al coniuge e ai familiari a carico” della Certificazione unica 2024.

In particolare, si precisava che i sostituti d’imposta devono compilare la sezione su indicata della prossima Certificazione Unica 2024, anche nell’ipotesi in cui il dipendente sostituito percepisca, al posto della detrazione, l’Assegno unico e universale.

Le Entrate ricordavano che l’articolo 19, comma 6, del decreto legge n. 4/2022, ha inserito nell'articolo 12 del Tuir il comma 4-ter, che prevede la possibilità, per il contribuente con figli di età inferiore ai 21 anni, fiscalmente a carico, di beneficiare delle detrazioni e delle deduzioni previste per oneri e spese sostenute nell’interesse degli stessi, pur non potendo più usufruire delle detrazioni per carichi di famiglia (articolo 12, comma 1, lettera c), Tuir), così come previsto dal Dlgs n. 230/2021.

Questa norma che ha introdotto, a decorrere dal 1° marzo 2022, l’Assegno unico e universale per i figli a carico, al fine di coordinare la fruizione dell’Auu con il riconoscimento delle detrazioni per carichi di famiglia previste dal Tuir, al comma 4 dell’articolo 10, ha stabilito che, per il periodo d’imposta 2023, per ciascun figlio a carico, di età inferiore a 21 anni, il riconoscimento della detrazione per carichi di famiglia è sostituito dall’erogazione dell’Auu, fatto salvo quanto previsto dal decreto legislativo n. 230/2021.

E' stata prevista cioè una equiparazione tra figli di età pari o superiore a 21 anni, per i quali risulta ancora applicabile la detrazione per carichi di famiglia (articolo 12, Tuir), e figli per i quali viene erogato l’Assegno unico universale, ma che possono essere considerati fiscalmente a carico.Ciò per consentire al genitore di dedurre o detrarre le spese sostenute per figli a carico di età inferiore ai 21 anni, a prescindere dal fatto che venga erogato l’Assegno unico universale e purché siano rispettati i criteri reddituali stabiliti dal comma 2 del medesimo articolo 12.

Con la risoluzione veniva precisato che, a tal fine, è importante che i sostituti d’imposta indichino nella Cu, nella sezione dedicata ai “Dati relativi al coniuge e ai familiari a carico” i dati relativi ai familiari che nel periodo d’imposta di riferimento sono stati fiscalmente a carico e, per i quali, come precisato nelle istruzioni della Certificazione unica, non ci siano state le condizioni per usufruire delle detrazioni per familiari a carico, indipendentemente se gli oneri siano stati riconosciuti dal sostituto nella Cu.

Infine, l’Agenzia annunciava l'aggiornamento delle istruzioni alla compilazione della CU 2024.Ora, a seguito della risposta al Presidente del Consiglio Nazionale dei Consulenti del Lavoro, l'agenzia rivede quanto affermato con la risoluzione n. 55/2023 precisando che ha intrapreso un’interlocuzione con l’INPS per acquisire, dalla dichiarazione precompilata 2024, i dati dei figli a carico per i quali è erogato l’assegno unico e universale.

La fonte conoscitiva per l’Agenzia per le dichiarazioni precompilate che per la Certificazione Unica 2024, sarà questa e viene così sancita la facoltà del datore di lavoro di indicare o meno nella CU 2024 tali indicazioni.

In ogni caso, le Entrate sottolineano come la collaborazione dei datori di lavoro è sicuramente utile.

In particolare, qualora il sostituto disponga di tali elementi o non abbia difficoltà a reperirli, “sarebbe comunque utile acquisirli tramite la CU al fine di incrementare il patrimonio informativo dell’Agenzia e consentire un confronto con i dati che saranno comunicati dall’INPS”.

Sarà il sostituto d’imposta, in base alla disponibilità dei dati, a decuidere se indicarli o meno nella Certificazione Unica.

Allegati: -

Ente pubblico sostituto d’imposta: chiarimenti su certificazione a forfettario

Con Risposta a interpello n 189 de 3 febbraio le Entrate forniscono chiarimenti sulle spese di lite corrisposte da un'amministrazione pubblica soccombente in favore dell'avvocato difensore della controparte vittoriosa e il relativo obbligo di ritenuta d'acconto ai fini Irpef e rilascio della certificazione unica in capo all'amministrazione pubblica in qualità di sostituto d'imposta (Articolo 4, comma 6–ter, del d.P.R. 22 luglio 1998, n. 322)

L'Istante è un ente pubblico che in qualità di sostituto d'imposta, emette la certificazione unica ogni qualvolta provveda al pagamento di spese di lite nei confronti di avvocati antistatari o di avvocati muniti di delega all'incasso per giudizi civili e amministrativi in cui il medesimo istante risulta parte soccombente.

Il dubbio interpretativo, riguarda l'obbligo di emissione della certificazione unica nei confronti dell'avvocato difensore che abbia riscosso le somme a seguito di apposita delega all'incasso, nell'ipotesi in cui le spese di lite siano riconosciute in sentenza in favore di un soggetto che riveste, a sua volta, la qualifica di sostituto di imposta.

Al riguardo, l'Istante chiede conferma di essere tenuto all'emissione della certificazione unica anche nell'ipotesi in cui provveda alla liquidazione delle spese di lite in favore di un libero professionista munito di delega all'incasso, a prescindere dal regime fiscale adottato da quest'ultimo (regime ordinario o forfetario) e dalla eventuale qualifica di sostituto d'imposta della controparte vittoriosa.

L'Istante, con documentazione integrativa, ha precisato di applicare sulle predette somme la ritenuta d'acconto del 20 per cento di cui all'articolo 25 del d.P.R. 29 settembre 1973, n. 600, tranne che per i professionisti in regime forfetario.

Le Entrate, in relazione al caso di specie, osservano che l'Istante, provvedendo al pagamento delle spese di lite nei confronti dell'avvocato difensore della controparte vittoriosa e rientrando tra le amministrazioni pubbliche, obbligate all'applicazione delle ritenute, ai sensi dell'articolo 29, comma 5, del d.P.R. 29 settembre 1973, n. 600, è tenuto ad assumere la veste di sostituto d'imposta per la corresponsione delle suddette spese, sia nell'ipotesi in cui siano riscosse da un avvocato antistatario, sia nell'ipotesi in cui sino riscosse da un avvocato munito di delega all'incasso, a prescindere dall'eventuale qualificazione di sostituto d'imposta della controparte vittoriosa.

Pertanto, l'ente istante, in qualità di sostituto d'imposta, avrà l'obbligo di:

- operare la ritenuta a titolo di acconto Irpef sulle somme erogate ai professionisti;

- versare le ritenute operate ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241;

- certificare i compensi erogati e le ritenute operate con l'emissione della certificazione unica (lavoro autonomo, provvigioni e redditi diversi) e presentare il modello di dichiarazione dei sostituti d'imposta e degli intermediari (modello 770), ai sensi del citato articolo 4 del d.P.R. n. 322 del 1998.

Riguardo al caso specifico dei compensi corrisposti a professionisti che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 (legge di stabilità 2015) e successive modificazioni, per i quali è espressamente previsto che i compensi non sono assoggettati a ritenuta d'acconto da parte del sostituto d'imposta (cfr. articolo 1, comma 67, della legge n. 190 del 2014), si fa presente che l'Istante dovrà comunque emettere la certificazione unica per redditi di lavoro autonomo, provvigioni e redditi diversi, riportando l'intero importo corrisposto

- sia al punto 4 (ammontare lordo corrisposto)

- che al punto 7(altre somme non soggette a ritenuta) della suddetta certificazione.

-

Soggetto estero non residente: quando è sostituto d’imposta

L'istante è un'organizzazione estera che, arrivata in Italia, e avendo necessità di traduttori per il proprio personale di nazionalità non italiana, ha ingaggiato, con contratto di prestazione occasionale, personale remunerato attraverso un conto corrente aperto presso una banca italiana. Riferisce inoltre di aver erogato corrispettivi netti concordati che per il 99% dei casi non superano l'importo di 5.000 euro.

Il soggetto istante non sapeva di dover nominare un rappresentante fiscale in Italia e pertanto chiede, volendo provvedere direttamente al pagamento di ogni eventuale imposta relativa alle prestazioni erogate dai prestatori d'opera, come fare per sanare la sua posizione nei confronti del fisco italiano.

L'agenzia delle entrate con Risposta a interpello n 449 del 25 giugno 2021

chiarisce che l’organizzazione estera non residente nel caso descritto riveste il ruolo di sostituto d’imposta e deve adempiere i relativi obblighi fiscali SOLO se ha fissato nel territorio una stabile organizzazione ed esclusivamente per i redditi erogati in relazione alle prestazioni rese nel nostro Paese.

In particolare, l'agenzia specifica che gli enti come l’organizzazione istante, secondo l'articolo 23, comma 1, del DPR 1973, n. 600, sono obbligati ad operare le ritenute, in qualità di sostituti di imposta, limitatamente:

- ai redditi corrisposti da una loro stabile organizzazione

- o base fissa in Italia

Infatti, come chiarito con le risposte ad interpello n. 312 del 24 luglio 2019 e n. 379 dell'11 settembre 2019 solo laddove l'istante abbia istituito in Italia:

- una stabile organizzazione

- ovvero una base fissa

sarà tenuto a richiedere il codice fiscale e ad adempiere ai conseguenti obblighi in qualità di sostituto d'imposta quali effettuazione e versamento delle ritenute, certificazione degli emolumenti presentazione del modello 770, (quello dei sostituti d'imposta).

L'agenzia specifica che:

-se il sostituto non ha operato, né versato, in tutto o in parte, le ritenute, ferma l'applicazione della sanzione di cui all'articolo 14 del decreto legislativo 18 dicembre 1997, n. 471 pari al 20% delle ritenute non eseguite troveranno applicazione:

a) la sanzione pari al 30% delle ritenute non versate (di cui all'articolo 13 del d.lgs. n. 471 del 1997) ravvedibile

ovvero in alternativa, nell'ipotesi di omessa o infedele dichiarazione (da presentare entro il 31 ottobre 2021)

b) la sanzione rispettivamente dal 120 al 240 per cento in caso di omissione, oppure dal 90 al 180 per cento in caso di infedeltà, delle ritenute non versate, con un minimo di 250 euro risultando, in tale evenienza assorbita la sanzione di cui al citato articolo 13 nonché, in aggiunta la sanzione amministrativa di euro 50 per ogni percipiente non indicato nella dichiarazione presentata o che avrebbe dovuto essere presentata entrambe ravvedibili ai sensi del citato articolo 13 del d.lgs. n. 472 del 1997. Si applica per ogni certificazione prevista omessa, tardiva o errata, la sanzione di 100 euro con un massimo di 50.000 euro per sostituto di imposta, di cui al successivo comma 6-quinquies del medesimo articolo 4;

-se il soggetto estero non ha una stabile organizzazione in Italia, potrebbe assolvere gli adempimenti fiscali relativamente ai compensi erogati solo dopo aver assunto la qualifica di sostituto d'imposta.

Pertanto, relativamente ai compensi erogati precedentemente, sarà cura del personale assunto dall'Istante "con contratto di prestazione occasionale", che ha percepito i compensi per lo svolgimento di tale attività, dichiarare nel nostro Paese i predetti emolumenti.

Al riguardo, si precisa che qualora il predetto personale non fosse residente in Italia, sono fatte salve le disposizioni della Convenzione contro le doppie imposizioni stipulata dal nostro Paese con quello di residenza del percettore.

Allegati: