-

Assegno periodico corrisposto al coniuge: la deducibilità in dichiarazione 2024

Nella dichiarazione dei redditi 2024, periodo d'imposta 2023, sono deducibili fino a concorrenza del reddito complessivo, i versamenti periodici, con esclusione delle somme corrisposte in una unica soluzione, effettuati al coniuge, anche se residente all’estero, a seguito di:

- separazione legale ed effettiva,

- scioglimento o annullamento del matrimonio,

- cessazione degli effetti civili del matrimonio,

nella misura indicata

- nel provvedimento dell’autorità giudiziaria,

- nell'accordo raggiunto, a seguito della convenzione di negoziazione assistita da uno o più avvocati o dinanzi all’Ufficiale dello stato civile, di separazione personale, di cessazione degli effetti civili o scioglimento del matrimonio, di modifica delle condizioni di separazione o di divorzio.

Come specificato nella Circolare AdE n 15/2023 se la somma indicata nel provvedimento è comprensiva anche della quota relativa al mantenimento dei figli, salva diversa indicazione, si considera destinata al mantenimento di questi ultimi il 50 per cento della somma, indipendentemente dal numero dei figli (art. 3 del DPR n. 42 del 1988).

La quota parte destinata al mantenimento dei figli non è deducibile dal coniuge che la corrisponde.

Le maggiori somme corrisposte al coniuge a titolo di adeguamento Istat sono deducibili solo nel caso in cui la sentenza del giudice preveda espressamente un criterio di adeguamento automatico dell’assegno dovuto all’altro coniuge.

Resta esclusa, quindi, la possibilità di dedurre assegni corrisposti volontariamente al fine di sopperire alla mancata indicazione da parte del Tribunale di meccanismi di adeguamento dell’assegno di mantenimento.

Gli assegni alimentari periodici corrisposti dal contribuente all’ex coniuge, tramite trattenute sulle rate di pensione, sono deducibili anche qualora tali importi siano utilizzati dal contribuente in compensazione di un credito vantato nei confronti dell’ex coniuge per somme eccedenti il dovuto che sono state versate in suo favore.

Sono, altresì, deducibili le somme pagate a titolo di arretrati che, anche se versate in unica soluzione, costituiscono una integrazione degli assegni periodici corrisposti in anni precedenti e, pertanto, sono a questi ultimi assimilati.

È deducibile anche il cd “contributo casa”, ovvero le somme corrisposte per il pagamento del canone di locazione e delle spese condominiali dell’alloggio del coniuge separato che siano disposti dal giudice, quantificabili e corrisposti periodicamente.

La quantificazione del “contributo casa”, se non stabilito direttamente dal provvedimento dell’autorità giudiziaria, può essere determinato "per relationem" qualora il provvedimento preveda, ad esempio, l’obbligo di pagamento dell’importo relativo al canone di affitto o delle spese ordinarie condominiali relative all’immobile a disposizione dell’ex coniuge.

Nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute.

Inoltre, devono ritenersi deducibili le somme corrisposte in sostituzione dell’assegno di mantenimento per il pagamento delle rate di mutuo intestato all’ex coniuge nel caso in cui, dalla sentenza di separazione, risulti che l’altro coniuge non abbia rinunciato all’assegno di mantenimento.

Attenzione invece al fatto che la deduzione NON spetta per:

- le somme corrisposte in unica soluzione al coniuge separato o divorziato,

- l’assegno corrisposto al coniuge, qualificato dal provvedimento dell’autorità giudiziaria nella forma dell’una tantum, anche se il relativo pagamento avviene in maniera rateizzata. In tal caso, la rateizzazione del pagamento costituisce solo una diversa modalità di liquidazione dell’importo pattuito tra le parti il quale mantiene, comunque, la caratteristica di dare risoluzione definitiva ad ogni rapporto tra i coniugi e non va quindi confuso con la corresponsione periodica dell’assegno, il cui importo è invece rivedibile nel tempo,

- le somme corrisposte dal coniuge a titolo di quota di mutuo versata in sostituzione dell’assegno di mantenimento, nel caso in cui l’altro coniuge abbia comunque rinunciato all’assegno di mantenimento.

DOVE INDICARE L'ONERE DEDUCIBILE: ASSEGNO PERIODICO CORRISPOSTO AL CONIUGE MODELLO REDDITI PERSONE FISICHE 2024: QUADRO RP – SEZIONE II – RIGO RP22

MODELLO 730/2024: QUADRO E – SEZIONE II – RIGO E22

Documentazione da controllare e conservare

TIPOLOGIA DOCUMENTI Assegno periodico corrisposto al coniuge Per prendere visione della somma riportata sull’atto e, se previsto, la rivalutazione di tale importo:

– sentenza di separazione o divorzio;

– accordo autorizzato dall’autorità giudiziaria di cui all’art. 6 del d.l. n. 132 del 2014;

– accordo e conferma dell’accordo di cui all’art. 12 del d.l. n. 132/2014;

– bonifici ovvero ricevute rilasciate dal soggetto che ha percepito la somma per verificare gli importi effettivamente versati o dal contratto d’affitto o dalla documentazione da cui risulti l’importo delle spese condominiali, nonché dalla documentazione comprovante l’avvenuto versamento. -

Credito di imposta riacquisto prima casa: indicarlo nel 730/2024

Il credito di imposta per il riacquisto prima casa spetta a chi vende l’abitazione acquistata con le agevolazioni prima casa e, entro un anno, ne compra un’altra in presenza delle condizioni per usufruire dei benefici “prima casa”.

Il credito d’imposta a cui si ha diritto è pari all’imposta di registro o all’Iva pagata per il primo acquisto agevolato.

730/2024: credito di imposta riacquisto prima casa

Se il contribuente intende fruirne in dichiarazione, deve compilare: il rigo G1 nel Modello 730/2023 del quadro G Crediti di imposta.

Nel Rigo G1 – Credito d’imposta per il riacquisto della prima casa: deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito del riacquisto della prima casa.

Questo rigo non deve essere compilato da coloro che hanno già utilizzato il credito di imposta:- per ridurre l’imposta di registro dovuta sull’atto di acquisto agevolato che lo determina;

- per ridurre le imposte di registro, ipotecarie e catastali, oppure le imposte sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito.

Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per il riacquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo 131 del prospetto di liquidazione (Mod. 730-3) del mod. 730/2023, o nel rigo RN47, col. 11, del Mod. REDDITI PF 2023.

Per individuare le condizioni per fruire dei benefici sulla prima casa si rimanda alle informazioni contenute nelle “Guide fiscali” reperibili sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it.

Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’imposta di registro o all’IVA pagata per il primo acquisto agevolato; in ogni caso questo importo non può essere superiore all’imposta di registro o all’IVA dovuta in relazione al secondo acquisto.

Il credito d’imposta spetta quando ricorrono le seguenti condizioni:

- l’immobile è stato acquistato usufruendo delle agevolazioni prima casa, nel periodo compreso tra il 1° gennaio 2023 e la data di presentazione della dichiarazione dei redditi;

- l’acquisto è stato effettuato entro un anno dalla vendita di un altro immobile acquistato usufruendo delle agevolazioni prima casa oppure se la vendita dell’altro immobile acquistato usufruendo dell’agevolazione prima casa è effettuata entro un anno dall’acquisto della nuova prima casa. È stata disposta la sospensione, nel periodo compreso tra il 23 febbraio 2020 e il 30 ottobre 2023, dei termini per effettuare gli adempimenti previsti ai fini del mantenimento del beneficio ‘prima casa’ e ai fini del riconoscimento del credito d’imposta per il riacquisto della ‘prima casa’. I predetti termini sospesi hanno iniziato a decorrere o hanno ripreso a decorrere dal 31 ottobre 2023. Tale sospensione si è resa necessaria allo scopo di impedire la decadenza dal beneficio, attese le difficoltà nella conclusione delle compravendite immobiliari e negli spostamenti delle persone, dovute all’emergenza epidemiologica da COVID-19;

- i contribuenti interessati non sono decaduti dal beneficio prima casa.

Si precisa che il credito d’imposta spetta anche a coloro che hanno acquistato l’abitazione da imprese costruttrici sulla base della normativa vigente fino al 22 maggio 1993 (e che quindi non hanno formalmente usufruito delle agevolazioni per la “prima casa”), purché dimostrino che alla data di acquisto dell’immobile ceduto erano comunque in possesso dei requisiti necessari in base alla normativa vigente in materia di acquisto della c.d. “prima casa”, e questa circostanza risulti nell’atto di acquisto dell’immobile per il quale il credito è concesso.

Colonna 3 (Credito compensato nel Mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del 730/2024.

-

Flat tax incrementale 2024: chi potrà beneficiarne

Sta per aprirsi la campagna dei dichiarativi 2024 per il pagamento delle imposte relative ai redditi 2023.

In attesa dei modelli dichiarativi 2024, che conterranno novità alla luce delle norme di prima attuazione della Riforma Fiscale, vediamo chi potrà beneficiare della flat tax incrementale introdotta dalla Legge di Bilancio 2023 per il solo anno di imposta 2023 e per quali redditi.

Attenzione al fatto che la legge di bilancio 2024 non ha prorogato la misura perché, salvo novità, non sarà più in vigore per i redditi 2024 da dichiarare nel 2025.

Flat tax incrementale 2024: chi potrà beneficiarne

La legge 29 dicembre 2022, n. 197, legge di bilancio 2023, all’articolo 1, commi da 55 a 57, ha introdotto un regime agevolativo opzionale, c.d. “tassa piatta incrementale” o “flat tax incrementale”, limitatamente all’anno d’imposta 2023, sostitutivo dell’imposta sul reddito delle persone fisiche (IRPEF) e delle relative addizionali regionale e comunale.

In particolare si prevede che:

- iper l solo anno 2023,

- i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190,

- possono applicare, in luogo delle aliquote per scaglioni di reddito stabilite dall’articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e relative addizionali,

- calcolata con l’aliquota del 15 per cento su una base imponibile, comunque non superiore a 40.000 euro, pari alla differenza tra:

- il reddito d’impresa e di lavoro autonomo determinato nel 2023

- e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare».

In proposito l'agenzia delle entrate ricordiamolo ha fornito chiarimenti con la Circolare n 18/2023 fornendo anche un esempio che di seguito viene riportato

Anno di imposta e modalità di calcolo

importo in euro

Reddito d'impresa e/o lavoro autonomo 2023

100.000

Reddito d'impresa e/o lavoro autonomo 2022

80.000

Reddito d'impresa e/o lavoro autonomo 2021

70.000

Reddito d'impresa e/o lavoro autonomo 2020

60.000

Differenza tra il reddito 2023 e il reddito 2022 (il piu alto del triennio precedente )

100.000 – 80.000= 20.0000

5% di franchigia sul reddito più elevato del triennio precedente

5% di 80.000=4.000

Reddito soggetto a flat tax incrementale con aliquota al 15%

20.000 – 4.000= 16.000

Reddito che confluisce nel reddito complessivo con IRPEF ordinaria

100.000 – 16.000= 84.000

Flat tax incrementale 2024: redditi esclusi

Come chiarito dall'Agenzia sono esclusi dal regime agevolativo della Flat tax incrementale:

- i redditi delle società di persone, imputati ai soci in ragione del principio di “trasparenza”:

- i redditi delle società di capitali, imputati ai soci a seguito dell’esercizio dell’opzione per la trasparenza fiscale delle società a ristretta base proprietaria;

- i redditi di cui all’articolo 53, comma 1, del TUIR, derivanti dall’esercizio di arti e professioni in forma associata di cui alla lettera c) del comma 3 dell’articolo 5 del TUIR, imputati ai singoli associati.

- l’accesso al beneficio fiscale in esame è precluso, inoltre, a coloro che, per l’anno d’imposta 2023, applicano il regime forfetario di cui alla legge n. 190 del 2014. Tuttavia, può accedere al regime agevolativo il contribuente che decada dal regime forfetario in corso d’anno, laddove i ricavi o i compensi percepiti siano di ammontare superiore a 100.000 euro. In tale ipotesi, infatti, questi è tenuto a determinare il reddito con le modalità ordinarie per l’intero anno d’imposta 2023.

-

Spese trasporto pubblico: regole invio dati per la Precompilata

Viene pubblicato il Provvedimento n 354629 del 4 ottobre reso disponbile il giorno 5 con le regole per la comunicazione dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Il Decreto MEF del 29 marzo 2023, ricordiamolo, è stato pubblicato in GU n 83 del 7 aprile.

I dati vanno inviati entro il 16 marzo di ciascun anno.

Attenzione al fatto che, le comunicazioni sono effettuate:

- in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

- e obbligatoriamente a partire dal periodo d'imposta 2025.

Spese trasporto pubblico: regole per la precompilata

Ai fini della elaborazione della dichiarazione dei Redditi da parte dell'Agenzia delle entrate,

- gli enti pubblici

- o i soggetti privati affidatari del servizio di trasporto pubblico

trasmettono telematicamente all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413) una comunicazione contenente i dati relativi alle spese detraibili per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, sostenute nell'anno precedente da persone fisiche, con l'indicazione dei dati identificativi dei titolari degli abbonamenti e dei soggetti che hanno sostenuto le spese.

I soggetti che erogano rimborsi riguardanti le spese per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413), trasmettono in via telematica all'Agenzia delle entrate una comunicazione contenente i dati dei rimborsi delle spese disposti nell'anno precedente, on l'indicazione del soggetto che ha ricevuto il rimborso e dell'anno nel quale è stata sostenuta la spesa rimborsata.Non devono essere comunicati i rimborsi contenuti nella certificazione dei sostituti d'imposta.

Dalle comunicazioni sono escluse le spese riferite ad abbonamenti venduti con modalità in cui non è prevista la registrazione dei dati identificativi dei titolari.

Nelle comunicazioni vanno indicati esclusivamente i dati relativi alle spese effettuate tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento

Le comunicazioni sono effettuate in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024 e obbligatoriamente a partire dal periodo d'imposta 2025.

Per i periodi d'imposta 2023 e 2024 non si applicano le sanzioni a meno che l'errore nella comunicazione dei dati non determini un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata.Le modalità tecniche per la trasmissione telematica delle comunicazioni sono state stabilite con Provvedimento n 354629 del 4 ottobre delle Entrate sentita l'Autorità garante per la protezione dei dati personali.

In sintesi i soggetti interessati effettuano le comunicazioni, utilizzando il servizio telematico dell’Agenzia delle entrate. I file contenenti le comunicazioni sono controllati utilizzando i prodotti software di controllo resi disponibili gratuitamente dall’Agenzia delle entrate.

Spese trasporto pubblico: opposizione all'invio

Il provvedimento sottoliena anche la possibilità di opporsi all'invio di questi dati.

Nel dettaglio, l’opposizione all’inserimento nella dichiarazione precompilata dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale viene manifestata con le seguenti modalità:

- a) comunicando l’opposizione direttamente al soggetto destinatario della spesa al momento di sostenimento della stessa o comunque entro il 31 dicembre dell’anno in cui la spesa è stata sostenuta;

- b) comunicando l’opposizione all’Agenzia delle entrate, dal 1° gennaio dell’anno successivo a quello di sostenimento della spesafino al termine di cui al punto 4.1 del provvedimento; in tal caso vanno fornite le informazioni contenute nel modello fac-simile pubblicato sul sito internet dell’Agenzia delle entrate; la comunicazione dell’opposizione va trasmessa all’Agenzia delle entrate debitamente sottoscritta, unitamente alla copia di un documento di identità, inviando una e-mail all’indirizzo:

- opposizioneutilizzospesetrasporto@agenziaentrate.it.

Spese trasporto pubblico: detraibili al 19%

Per le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, spetta la detrazione in dichiarazione al 19% su un costo annuo massimo di 250 euro.

L’agevolazione riguarda:

- sia le spese sostenute direttamente dal contribuente per l’acquisto di un abbonamento del trasporto pubblico,

- sia quelle affrontate per conto dei familiari fiscalmente a carico.

Per le detrazioni relative all’acquisto dell’abbonamento da parte dei cittadini e dei familiari a carico dovranno essere conservati il titolo di viaggio e la documentazione relativa al pagamento.

Il documento che certifica la spesa deve essere intestato al contribuente o soggetto fiscalmente a carico.

In caso di figlio a cario, le spese devono essere suddivise tra i due genitori nella misura in cui sono state effettivamente sostenute.

Se i genitori intendono ripartire le spese in misura diversa dal 50 per cento devono annotare la percentuale di ripartizione nel documento che comprova la spesa.

Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Allegati: - in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

-

Modello 730/2023: invio entro il 2 ottobre

Come ricordato anche dalle Entrate con un comunicato stampa di ieri, il 2 ottobre scade il termine per l'invio del modello 730/2023, che sia esso secondo le regole ordinarie o che sia il precompilato.

Il modello 730 ordinario può essere presentato:

- al sostituto d’imposta che presta l’assistenza fiscale,

- al Caf,

- o al professionista abilitato.

I lavoratori dipendenti privi di un sostituto d’imposta che possa effettuare il conguaglio devono presentare il modello 730 a un Caf-dipendenti o a un professionista abilitato.

Il 730 ordinario si presenta entro il 30 settembre, quest'anno entro il 2 ottobre perchè il 30 settembre è sabato, al Caf o al professionista abilitato o al sostituto d’imposta.

Quando il 730 è presentato tramite Caf o professionista, il controllo formale delle Entrate è effettuato nei confronti dell’intermediario, anche con riferimento ai dati presenti nella dichiarazione precompilata.

E' bene specificare che in caso di errori la sanzione del 30% grava su chi ha apposto il visto di conformità, salvo i casi di dolo o colpa grave del contribuente.

Gli intermediari devono quindi controllare tutti i documenti degli oneri, compresi quelli presenti in precompilata e non modificati, e conservare copia della relativa documentazione.

Ricordiamo che nel caso di presentazione al sostituto d’imposta il contribuente deve consegnare il modello 730 ordinario già compilato.

Nel caso di presentazione al Caf o al professionista abilitato possono essere richiesti al momento della presentazione della dichiarazione

i dati relativi alla residenza anagrafica del dichiarante.Scarica qui modello 730/2023 e istruzioni

Modello 730/2023: le novità di quest'anno in sintesi

Come sinteticamente riportato nelle istruzioni ecco le novità per il 730/2023:

- Modifica scaglioni di reddito e delle aliquote: sono state ridotte le aliquote IRPEF da applicare ai redditi da 15.000 euro a 50.000 euro ed è stato ampliato lo scaglione di reddito a cui si applica l’aliquota più alta del 43% (v. Tabella n. 1 in Appendice);

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: è stato innalzato a 15.000 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi da lavoro dipendente pari a 1.880 euro. La detrazione spettante è aumentata di 65 euro se il reddito complessivo è compreso tra 25.001 euro e 35.000 euro (v. Tabella n. 6 in Appendice);

- Rimodulazione delle detrazioni per redditi di pensione: è stato innalzato a 8.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi di pensione pari a 1.955 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 25.001 e 29.000 euro (v. Tabella n. 7 in Appendice);

- Rimodulazione delle detrazioni per redditi assimilati e altri redditi: è stato innalzato a 5.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi assimilati a quelli da lavoro dipendente e altri redditi pari a 1.265 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 11.001 e 17.000 euro (v. Tabella n. 8 in Appendice);

- Modifica alla disciplina del trattamento integrativo: il trattamento integrativo è riconosciuto anche ai titolari di reddito complessivo compreso tra 15.001 euro e 28.000 euro a condizione che l’ammontare di alcune detrazioni sia di ammontare superiore all’imposta lorda;

- Eliminazione delle barriere architettoniche: dal 1° gennaio 2022, per le spese sostenute per interventi direttamente finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti spetta una detrazione dall’imposta lorda del 75% del limite di spesa calcolato in funzione del tipo di edificio;

- Detrazione per canoni di locazione ai giovani: ai giovani fino a 31 anni non compiuti, con un reddito complessivo non superiore a 15.493,71 euro, è riconosciuta una detrazione pari al 20 per cento del canone di locazione. L’importo della detrazione non può eccedere i 2.000 euro;

- Credito d’imposta social bonus: per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65 per cento dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo. L’importo del credito d’imposta non può comunque essere superiore al 15 per cento del reddito complessivo;

- Credito d’imposta per attività fisica adattata: è riconosciuto un credito d’imposta per le spese sostenute per l’attività fisica adattata a coloro che ne fanno richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per accumulo energia da fonti rinnovabili: è riconosciuto un credito d'imposta per le spese documentate relative all'installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto. Il credito è riconosciuto a coloro che ne fanno richiesta dal 1° marzo 2023 al 30 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy: per le erogazioni liberali in denaro alle ITS Academy è riconosciuto un credito d’imposta pari al 30 per cento dell’importo delle erogazioni stesse. L’importo del credito d’imposta è elevato al 60 per cento se le erogazioni sono effettuate a favore delle fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale. Il credito d’imposta è utilizzabile in tre quote annuali;

- Credito d’imposta per bonifica ambientale: se in possesso dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica (ex Ministero della Transizione ecologica), è possibile fruire del credito d’imposta spettante per le erogazioni liberali finalizzate alla bonifica ambientale di edifici e terreni pubblici;

- Destinazione dell’otto per mille: da quest’anno è possibile destinare una quota pari all’otto per mille dell’Irpef all’Associazione “Chiesa d’Inghilterra”;

- Dematerializzazione delle schede per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEF: da quest’anno i sostituti d’imposta che prestano assistenza fiscale possono trasmettere direttamente in via telematica le schede relative alle scelte anche senza avvalersi di un intermediario

-

Modello 730/2023: il Quadro L redditi prodotti a Campione d’Italia

A decorrere dall’anno d’imposta 2018, tutti i redditi prodotti in euro dai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia concorrono a formare il reddito complessivo al netto di una riduzione pari al 30 per cento, con un abbattimento minimo di euro 26.000.

Attenzione al fatto che. si considerano iscritte nei registri anagrafici del Comune di Campione d’Italia anche le persone fisiche aventi domicilio fiscale nel medesimo comune le quali, già residenti nel Comune di Campione d’Italia, sono iscritte nell’anagrafe degli italiani residenti all’estero (AIRE) dello stesso Comune e residenti nel Canton Ticino della Confederazione elvetica.

Per godere della agevolazione, il contribuente compilerà il modello 730/2023 nel modo usuale e successivamente indicherà nel

quadro L l’ammontare dei soli redditi prodotti in euro, già indicati nei rispettivi quadri A, B, e D, per cui intende usufruire dell’agevolazione.Modello 730/2023: i redditi prodotti a Campine d'Italia

Dall’anno d’imposta 2020 l’imposta netta dovuta dalle persone fisiche iscritte nei registri anagrafici del comune di Campione d’Italia, relativa ai redditi prodotti in euro e in franchi svizzeri nel periodo in cui si è stati iscritti nei predetti registri, è ridotta nella misura del 50 per

cento per dieci periodi d’imposta.È bene specificare che, come riportato dalle istruzioni al modello, l’agevolazione si applica ai sensi e nei limiti del regolamento UE n 1407/2013 della Commissione e i soggetti che per i quali l’agevolazione costituisce aiuto di stato per essere legittimati alla sua fruizione non possono utilizzare il modello 730 ma devono compilare il prospetto aiuti di stato presente nel Modello Redditi PF.

I redditi prodotti a Campione d’Italia nel modello 730/2023 sono indicati nel "Quadro L" ulteriori dati.

Come si compila il Quadro L del Modello 730/2023

Nel Rigo L1 ci sono i redditi prodotti in euro Campione d’Italia.

Nel dettaglio, nella Colonna 1 occorre indicare il codice identificativo dei redditi prodotti in euro:

- "1" per i redditi dominicali,

- "2" per i redditi agrari,

- “3” per redditi da fabbricati,

- “6” per redditi diversi di cui al quadro D-

Nella Colonna 2 occorre indicare l’ammontare dei redditi prodotti in euro.

Nel Rigo L2 Redditi prodotti in franchi svizzeri Campione d’Italia

Nel dettaglio, nella Colonna 1 indicare il codice identificativo dei redditi prodotti in franchi svizzeri:

- "1" per i redditi dominicali,

- "2" per i redditi agrari,

- “3” per redditi da fabbricati,

- “4” per i redditi da lavoro dipendente, pensone e assimilati (punto 12 della certificaizone unica 2021),

- “5” per redditi diversi di cui al quadro D,

Colonna 2 indicare l’ammontare dei redditi prodotti in franchi svizzeri.

Allegati:

-

Spese istruzione artistica giovani: detrazione 2023

Anche quest'anno è possibile avere la detrazione in dichiarazione per le spese sostenute per l'istruzione artistica dei figli.

Nel dettaglio ricordiamo infatti che, a decorrere dall’anno 2021, è possibile detrarre dall’imposta lorda un importo pari al 19 per cento delle spese sostenute dai contribuenti per:

- l’iscrizione annuale e l’abbonamento di ragazzi di età compresa tra i 5 ed i 18 anni a:

- conservatori di musica;

- istituzioni di alta formazione artistica, musicale e coreutica (AFAM) legalmente riconosciute ai sensi della legge 21 dicembre 1999, n. 508;

- scuole di musica iscritte nei registri regionali;

- cori, bande e scuole di musica riconosciuti da una pubblica amministrazione, per lo studio e la pratica della musica.

Spese istruzione artistica giovani: limiti alla detrazione

La detrazione è calcolata:

- su un ammontare massimo di spesa pari a euro 1.000 per ciascun ragazzo,

- solo se il reddito complessivo non supera euro 36.000.

Nel limite di reddito deve essere computato il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni (art. 3, comma 7, del decreto legislativo 14 marzo 2011, n. 23).

La detrazione spetta anche se le spese sono state sostenute per i familiari fiscalmente a carico ad esempio il genitore per il figlio a carico e può essere ripartita tra gli aventi diritto ossia i due genitori.

In questo caso, sul documento di spesa va indicata la quota detratta da ognuno di essi e la spesa complessiva non può comunque superare euro 1.000 per ciascun ragazzo.

Una precisazione delle entrate sottolinea che, il requisito dell’età (ragazzi tra i 5 e i 18 anni) è rispettato purché sussista anche per una sola parte dell’anno, in considerazione del principio di unitarietà del periodo d’imposta (Circolare 04.04.2008 n. 34, risposta 14.1).

Facciamo un esempio:

- se il ragazzo ha compiuto 18 anni nel 2021,

- la detrazione spetta anche per le spese sostenute nel 2021 successivamente al compimento dell’età.

Ai fini della detrazione il contribuente deve effettuare il pagamento con strumenti tracciabili ossia:

- versamento postale o bancario.

- tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997,

- carte di debito, carte di credito, carte prepagate, assegni bancari e circolari.

Il sostenimento dell’onere è documentato dalla ricevuta del versamento bancario o postale ovvero, in caso di pagamento con carta di credito, carta di debito o carta prepagata, dall’estratto conto della società che gestisce tali carte.

Spese istruzione artistica giovani: dove indicarla nel 730/2023

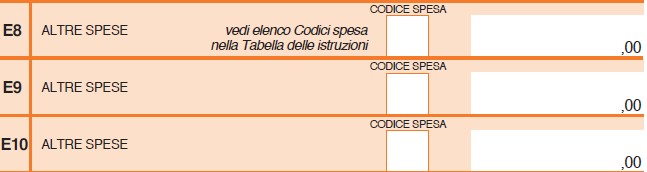

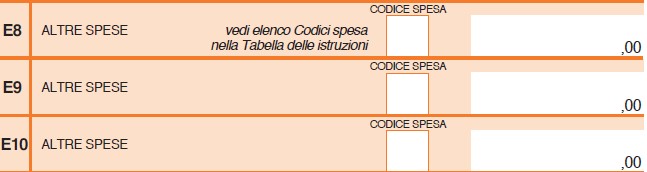

Le spese per istruzione musicale dei ragazzi va indicata nel Quadro E del Modello 730 ai righi da E8 a E 10 con il codice "45".

Attenzione al fatto che, se la spesa riguarda più di un ragazzo, occorre compilare più righi da E8 a E10, riportando in ognuno di essi il codice 45 e la spesa sostenuta con riferimento a ciascun ragazzo.

- l’iscrizione annuale e l’abbonamento di ragazzi di età compresa tra i 5 ed i 18 anni a:

-

Erogazioni liberali ai partiti politici: regole di detraibilità 2023

Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

Modello 730/2023: le erogazioni ai partiti dove si indicano

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

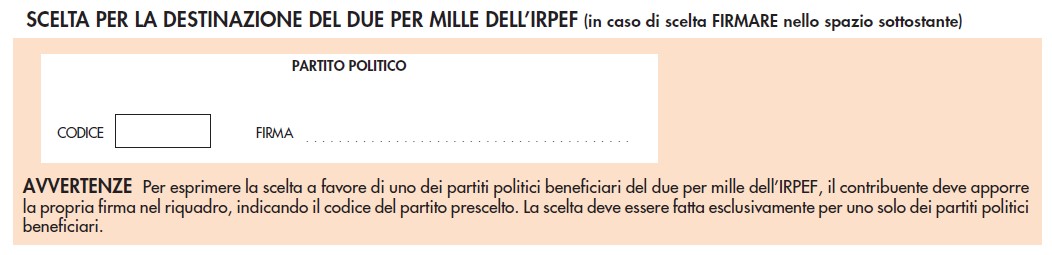

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).

-

Spese mediche disabili: cosa è deducibile e cosa no

Nelle Circolare n 15 del 19 giugno le Entrate hanno fornito chiarimenti sui principali documenti di prassi relativi alle spese che danno diritto a deduzioni dal reddito, detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione dei redditi delle persone fisiche 2023 e per l’apposizione del visto di conformità per l’anno d’imposta 2022

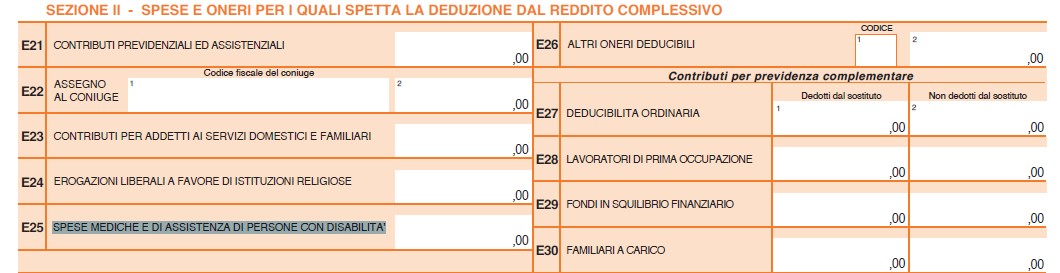

Nello specifico vediamo, le spese mediche e di assistenza specifica per le persone con disabilità che vanno indicati nel rigo E25 Sezione II del Modello 730/2023.

Nella Circolare n 15 viene ricordato che sono interamente deducibili dal reddito complessivo:

Nella Circolare n 15 viene ricordato che sono interamente deducibili dal reddito complessivo:- le spese mediche generiche (prestazioni rese da un medico generico, acquisto di farmaci o medicinali)

- e di assistenza specifica

sostenute dai disabili nei casi di grave e permanente invalidità o menomazione.

Spese mediche disabili: chi è considerato disabile

E' bene ricordare che sono considerate persone con disabilità, oltre quelle che hanno ottenuto il riconoscimento dalla Commissione medica istituita ai sensi dell’art. 4 della l. n. 104 del 1992, anche le persone che sono state ritenute invalide da altre Commissioni mediche pubbliche incaricate ai fini del riconoscimento dell’invalidità civile, di lavoro e di guerra, purché presentino le condizioni di minorazione sopra citate.

Per i soggetti riconosciuti portatori di handicap ai sensi della l. n. 104 del 1992, la grave e permanente invalidità o menomazione, menzionata dall’art. 10, comma 1, lett. b), del TUIR, non implica necessariamente la condizione di handicap grave di cui all’art. 3, comma 3, della l. n. 104 del 1992, essendo sufficiente la condizione di handicap di cui all’art. 3, comma 1.

Per i soggetti riconosciuti invalidi civili occorre, invece, accertare la grave e permanente invalidità o menomazione; questa, laddove non sia espressamente indicata nella certificazione, può essere comunque ravvisata nelle ipotesi in cui sia attestata un’invalidità totale nonché in tutte le ipotesi in cui sia attribuita l’indennità di accompagnamento (Risoluzione 23.09.2016, n. 79/E).

I grandi invalidi di guerra, di cui all’art. 14 del TU in materia di pensioni di guerra, e le persone a essi equiparate, sono considerati portatori di handicap in situazione di gravità e non sono assoggettati agli accertamenti sanitari della Commissione medica istituita ai sensi dell’art. 4 della l. n. 104 del 1992. In questo caso è sufficiente presentare il provvedimento definitivo (decreto) di concessione della pensione privilegiata (art. 38 della l. n. 448 del 1998).Spese mediche disabili: la deduzione nel modello 730/2023

Sono deducibili le spese mediche generiche (farmaci o medicinali, prestazioni mediche generiche, ecc.), nonché quelle di assistenza specifica.

Rientrano nelle spese di assistenza specifica le prestazioni rese da personale paramedico abilitato (es. infermieri professionali) ovvero da personale autorizzato ad effettuare prestazioni sanitarie specialistiche (ad esempio prelievi ai fini di analisi, applicazioni con apparecchiature elettromedicali, esercizio di attività riabilitativa).Rientrano in tale categoria ad esempio le prestazioni relative:

- al personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale, esclusivamente dedicato all’assistenza diretta della persona;

- al personale di coordinamento delle attività assistenziali di nucleo;

- al personale con la qualifica di educatore professionale;

- al personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

Le prestazioni sanitarie rese alla persona dalle figure professionali elencate nel d.m. 29 marzo 2001 sono deducibili anche senza una specifica prescrizione medica (non richiesta nell’ottica di semplificare gli adempimenti fiscali per i contribuenti).

Ai fini della deduzione, il contribuente deve essere in possesso di un documento di certificazione del corrispettivo, rilasciato dal professionista sanitario, dal quale risulti la figura professionale che ha reso la prestazione e la descrizione della prestazione sanitaria resa (Circolare 1.06.2012 n. 19/E, risposta 2.2).

Sono deducibili anche le spese sostenute per:

- le attività c.d. di ippoterapia e musicoterapia

- a condizione che le stesse vengano prescritte da un medico che ne attesti la necessità per la cura del portatore di handicap

- e siano eseguite in centri specializzati direttamente da personale medico o sanitario specializzato (psicoterapeuta, fisioterapista, psicologo, terapista della riabilitazione, ecc.), ovvero sotto la loro direzione e responsabilità tecnica (Circolare 1.06.2012 n. 19/E, risposta 3.3).

Attenzione al fatto che, tra le spese sanitarie deducibili rientrano anche quelle relative ad una persona deceduta, se sostenute dagli eredi dopo il suo decesso. Se le spese sono state sostenute da più eredi, ognuno di essi beneficerà della deduzione sulla quota di spesa effettivamente sostenuta.

Inoltre, trattandosi di oneri deducibili non si applica l’obbligo di tracciabilità del pagamento previsto dall’anno d’imposta 2020 per poter fruire della detrazione dall’imposta lorda nella misura del 19 per cento delle spese sanitarie.

ATTENZIONE

A seguito di vari chiarimenti forniti dal Ministero della salute, NON sono deducibili:

- le spese sostenute per prestazioni rese dal pedagogista, il quale, secondo quanto evidenziato nel parere tecnico acquisito dall’Agenzia delle entrate dal Ministero della salute, non può essere considerato un professionista sanitario, in quanto opera nei servizi socio-educativi, socio-assistenziali e socio-culturali (Circolare 2.03.2016 n. 3/E, risposta 1.2);

- le spese sanitarie specialistiche (analisi, prestazioni chirurgiche e specialistiche) nonché quelle per l’acquisto dei dispositivi medici che danno diritto alla detrazione del 19 per cento sulla parte che eccede euro 129,11. Tali spese vanno pertanto indicate nel Rigo E1. Nel caso in cui il dispositivo medico rientri tra i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento delle persone con disabilità (ad esempio, stampelle), il diritto alla detrazione del 19 per cento potrà essere fatto valere sull’intero importo della spesa sostenuta da indicare nel Rigo E3;

- le spese corrisposte ad una Cooperativa per sostenere un minore portatore di handicap nell’apprendimento. Il Ministero della salute, interpellato sulla questione, ha precisato che tale attività, di natura essenzialmente pedagogica e posta in essere da operatori non sanitari, pur se qualificati nel sostegno didattico – educativo, è priva di connotazione sanitaria. Né rileva il fatto che l’attività sia effettuata sotto la direzione di una psicologa.

-

730/2023: trasmissione del modello alle Entrate entro il 15.06

Il modello 730/2023 presentato dai contribuenti entro il 31 maggio scorso a: caf, professionista abilitato, sostituto d'imposta, va inviato entro il 15 giugno alla Agenzia delle entrate.

Modello 730/2023: l'invio entro il 15 giugno

Ai contribuenti che hanno presentato il modello 730/2023 entro il 31 maggio al sostituto di imposta, all'atto della presentazione, il sostituto ha:

- controllato la regolarità formale della dichiarazione presentata,

- effettuato il calcolo delle imposta,

- consegnato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3.

Ai contribuenti che hanno presentato il modello 730/2023, sempre entro il 31.05, il CAF e/o il professionista all'atto della presentazione hanno:

- verificato la conformità dei dati esposti nella dichiarazione,

- effettuato il calcolo delle imposta,

- consegnato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3.

Ciò premesso, il contribuente entro il 15 giugno riceve dal sostituto d’imposta, o dal Caf o dal professionista abilitato:

- la ricevuta dell’avvenuta presentazione della dichiarazione e della scheda per le dichiarazioni presentate entro il 31 maggio,

- copia della dichiarazione Mod. 730

- il prospetto di liquidazione Mod. 730-3

Nell’ambito della trasmissione telematica dei modelli, i CAF, i professionisti abilitati e i sostituti d’imposta comunicano all’Agenzia delle Entrate i risultati contabili derivanti dalla liquidazione dei modelli 730/2023 (modelli 730-4) ai fini dell’effettuazione dei conguagli,.

L’Agenzia provvede a trasmettere in via telematica ai sostituti d’imposta, ai caf o ai professionisti, i modelli 730-4 ricevuti, presso la sede telematica indicata da questi ultimi, affinché possano effettuare i relativi conguagli.

La Circolare dell'Agenzia delle Entrate n4/2018 ha precisato che tali soggetti per procedere alle operazioni di conguaglio, devono attendere che l’Agenzia metta a disposizione il modello 730-4, mediante la suddetta “sede telematica".

La comunicazione all’Agenzia delle Entrate della “sede telematica” avviene con il “quadro CT” della Certificazione Unica, da parte dei sostituti d’imposta che trasmettono almeno una certificazione dei redditi di lavoro dipendente o assimilati con compilazione dei dati fiscali, oppure mediante il modello “CSO”, nel periodo in cui non è più consentita la trasmissione telematica delle Certificazioni Uniche con il quadro CT.

Entro il medesimo termine del 15 giugno per le dichiarazioni presentate entro il 31 maggio 2023, i CAF, i professionisti e i sostituti d’imposta sono altresì tenuti a trasmettere all’Agenzia delle Entrate le schede relative alle scelte di destinazione dell’otto, cinque e due per mille dell’IRPEF che a decorrere dalle dichiarazioni da tramettere nel 2024, relative al periodo d’imposta 2023, verranno inviate in via telematica all’Agenzia delle Entrate.

Modello 730: rimborsi e conguagli 2023

Dal Modello 730/2023 emerge un debito o un credito di imposta e i conguagli (a debito e a credito) risultanti dal prospetto di liquidazione del modello 730 (modello 730-3) e comunicate al sostituto d’imposta con il modello 730-4, devono essere trattenute o rimborsate sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto d’imposta ha ricevuto il modello 730-4.

Pertanto, in caso di conguagli a debito diventa conveniente rinviare la presentazione del modello 730/2023, che deve avvenire entro il 2 ottobre 2023 (quest'anno la scadenza ordinaria del 30 settembre cade di sabato), in quanto ciò determina automaticamente il differimento della trattenuta delle somme ricevute.

In caso di conguagli a credito, risulta conveniente anticipare la presentazione del modello 730/2023, al fine di anticipare il rimborso spettante.