-

730/2024: la detrazione per le spese di colonnine di ricarica

Le spese sostenute per l’istallazione delle colonnine di ricarica delle auto elettriche sono oggetto di detrazione d’imposta nelle dichiarazioni dei redditi.

Vediamo le istruzioni per il modello 730/2024.

Detrazione spese colonnine ricarica auto elettriche nel 730/2024

Nel Modello 730/2024 tali spese vanno indicate nel rigo E56 e spetta una detrazione del 50%.

In dettaglio, nel rigo E56 occorre indicare:

- nella colonna 1, il codice che identifica la spesa, nel caso delle spese per le colonnine di ricarica è il codice "2" (di seguito meglio dettagliato);

- nella colonna 2, l’anno in cui è stata sostenuta la spesa;

- nella colonna 3, la spesa sostenuta;

- nella colonna 4, se in colonna 2 è indicato l’anno 2023 e in colonna 1 è stato indicato il codice ‘3’, ‘4’ o ‘5’, indicare il codice ‘1’ se si applica la percentuale di detrazione del 110 per cento, indicare il codice ‘2’, se si applica la percentuale di detrazione del 90 per cento;

- nella colonna 5, se in colonna 2 è indicato l’anno 2022 e in colonna 1 è stato indicato il codice ‘3’ o il codice ‘4’ o il codice ‘5’, indicare il numero della rata che il contribuente utilizza per il 2023.

Su opzione del contribuente, per le spese sostenute nel 2022, è possibile ripartire la spesa in dieci quote annuali di pari importo a condizione che la menzionata spesa non sia già stata indicata nel 730/2023 o nel modello REDDITI PF 2023.

L’opzione si intende esercitata con l’indicazione del numero ‘1’ in questa colonna e dell’anno ‘2022’ nella colonna ‘2’

Come specificato nelle istruzioni al modello, per l’acquisto e posa in opera di strutture di ricarica dei veicoli alimentati ad energia elettrica il codice da indicare in colonna 1 è il codice "2".

La detrazione spetta per le spese sostenute dal 1° marzo 2019 al 31 dicembre 2021, relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica, ivi inclusi i costi iniziali per la richiesta di potenza addizionale fino ad un massimo di 7 kW, incluse le opere

strettamente funzionali alla realizzazione dell’intervento.

Deve trattarsi di infrastrutture dotate di uno o più punti di ricarica di potenza standard e non accessibili al pubblico.

Le spese devono essere di ammontare non superiore a 3.000 euro e la detrazione è ripartita in 10 rate di pari importo.

Possono beneficiare della detrazione i contribuenti che sostengono le spese per gli interventi agevolabili, se le spese sono rimaste a loro carico, e possiedono o detengono l’immobile o l’area in base ad un titolo idoneo.

La detrazione si applica anche alle spese documentate rimaste a carico del contribuente, per l’acquisto e la posa in opera di infrastrutture di ricarica sulle parti comuni degli edifici condominiali.

I pagamenti sono effettuati dai contribuenti con bonifico bancario o postale ovvero con altri mezzi di pagamento tracciabili quali, ad esempio, carte di debito, di credito e prepagate, assegni bancari e circolari. Tali modalità di pagamento non sono richieste per i versamenti da effettuarsi con modalità obbligate in favore di pubbliche amministrazioni.

Il contribuente è tenuto a conservare ed esibire, previa richiesta degli uffici finanziari, le fatture, le ricevute fiscali, la ricevuta del bonifico e altra idonea documentazione comprovante le spese effettivamente sostenute.

Per quanto riguarda le spese per le colonnine, legate al superbonus, si rimanda nel dettaglio delle istruzioni al Modello 730/2024.

-

Quadro RW del 730/2024: chiarimenti ADE

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione 730/2024.

Tra le altre le entrate specificano istruzioni sulla compilazione del Quadro W – Redditi di capitale di fonte estera.

730/2024: detenzione cripto-attività riferite a diversi emittenti

Veniva richiesto se, al fine di indicare correttamente nel modello 730/2024 i dati relativi alle cripto-attività detenute dal contribuente nell’anno d’imposta 2023, in presenza di valori riferiti a cripto-attività di diversi emittenti non possedute per il medesimo periodo, sia corretto indicare la somma dei valori in un unico rigo del Quadro W o se tali valori debbano essere indicati in due righi distinti.

Viene chiarito che in base alle istruzioni rese nel paragrafo 18.48.3.3 “Determinazione Cripto Attività” della circolare di liquidazione del modello 730/2024, per il calcolo dell’imposta sostitutiva sul valore delle cripto-attività dovuta, analogamente a quanto previsto per l’IVAFE, nel Quadro W è necessario compilare distinti righi e indicare i giorni con riferimento a ogni singola attività finanziaria.

730/2024: compilazione quadro RW per detenzione di più c/c

Nel caso di più conti correnti detenuti presso uno stesso intermediario estero, si chiede conferma che, anche in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, si debba fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto dal contribuente, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024, denominato “ESEMPIO: due conti correnti presso lo stesso intermediario”.

Viene chiarito che, qualora il contribuente detenga più conti correnti presso uno stesso intermediario estero, lo stesso deve compilare un rigo per ogni conto posseduto e, in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, può fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024.

Quadro RW del 730: base imponibile imposta cripto

Come chiarito con la circolare n. 30/E del 2023 (paragrafo 3.7.3), la base imponibile dell’imposta sul valore delle cripto-attività “è costituita dal valore corrispondente al valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma dell’exchange dove è avvenuto l’acquisto della stessa. Qualora non sia possibile rilevare il valore al 31 dicembre dell’anno di riferimento dalla piattaforma dove è stata originariamente acquistata la cripto attività, tale valore potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività”.

Essendo detto valore un elemento utile alla determinazione della base imponibile dell’imposta sostitutiva sul valore delle cripto-attività, lo stesso non è oggetto di visto di conformità; in relazione ad esso, il controllo continua ad essere eseguito unicamente in capo al contribuente.

Si evidenzia, per completezza, che il contribuente è tenuto a documentare, su richiesta dell’Amministrazione finanziaria, il valore delle cripto-attività sulla base di elementi certi e precisi, riscontrabili tramite le diverse fonti indicate con la citata circolare.

Ne consegue che deve ritenersi esclusa la possibilità di presentare una dichiarazione sostitutiva di atto notorio in cui detti valori siano attestati dal contribuente.

-

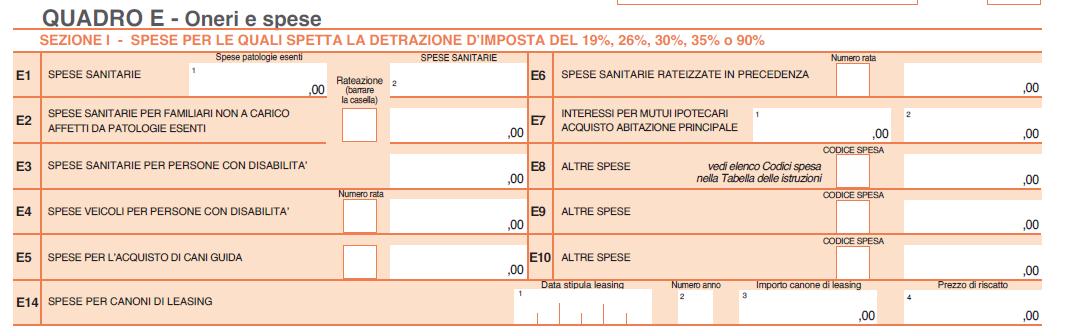

Modello 730/2024: detraibilità spese per assistenza personale

Il modello 730/2024 nella sezione I del Quadro E riservato a oneri e spese prevede al rigo E8-E10 l'indicazione delle spese sostenute per gli addetti all’assistenza personale utilizzando il codice "15".

Vediamo i requisiti per la detraibilità di queste spese.

Spese per assistenza personale: condizioni di detraibilità in dichiarazione

La detrazione, nella misura del 19%, per le spese sostenute per gli addetti all’assistenza personale spetta:

- nei casi di non autosufficienza nel compimento degli atti della vita quotidiana;

- se il reddito complessivo non supera euro 40.000. Nel predetto limite di reddito deve essere computato il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Le Entrate nella Circolare n 14 del 19 giugno 2023 ( si attende quella di quest'anno con eventuali integrazioni) precisano che, sono considerati non autosufficienti nel compimento degli atti della vita quotidiana i soggetti che necessitano di sorveglianza continuativa o che non sono in grado di svolgere almeno una delle seguenti attività:

- assunzione di alimenti;

- espletamento delle funzioni fisiologiche e dell’igiene personale;

- deambulazione;

- indossare gli indumenti.

Lo stato di non autosufficienza deve derivare da una patologia e deve risultare da certificazione medica, non può essere quindi riferito ai bambini quando la non autosufficienza non si ricollega all’esistenza di patologie (Circolare 03.01.2005 n. 2/E, paragrafo 4).

La detrazione spetta al soggetto che ha sostenuto la spesa anche se non è titolare del contratto di lavoro del personale addetto all’assistenza.

La detrazione spetta anche in relazione a spese che siano state sostenute per i familiari, anche non fiscalmente a carico.

Detrazione spese per assistenza personale: elenco

La detrazione spetta per le spese sostenute per gli addetti all’assistenza personale (ad esempio, per le c.d. badanti) propria o di uno o più familiari indicati nell’art. 433 del c.c., anche se non fiscalmente a carico del contribuente.

La detrazione spetta anche se le prestazioni di assistenza sono rese da:

- una casa di cura o di riposo (Risoluzione 22.10.2008 n. 397/E);

- una cooperativa di servizi (Circolare 18.05.2006 n. 17/E, risposta 8);

- un’agenzia interinale.

La detrazione non spetta per:

- le spese sostenute per i lavoratori domestici (colf) che hanno un inquadramento contrattuale diverso dagli addetti all’assistenza personale;

- i contributi previdenziali che sono deducibili dal reddito ai sensi dell’art. 10, comma 2, del TUIR che vanno indicati nel rigo E23.

La detrazione è calcolata su un ammontare massimo di spese pari a euro 2.100.

Se più soggetti hanno sostenuto spese per assistenza riferite allo stesso familiare, tale limite deve essere ripartito tra coloro che hanno sostenuto la spesa.

Il limite deve essere sempre considerato con riferimento al singolo contribuente a prescindere dal numero di soggetti cui si riferisce l’assistenza.

Ad esempio, se un contribuente ha sostenuto spese per sé e per un familiare, l’importo su cui calcolare la detrazione non può comunque superare euro 2.100.

La detrazione dall’imposta lorda per le spese sostenute per gli addetti all’assistenza personale, pur rientrando, in astratto, nel novero delle detrazioni che, ai sensi dell’art. 15, comma 3-bis, del TUIR, dovrebbero variare in base all’ammontare del reddito complessivo, in concreto spetta per intero, considerato che la detrazione in esame è sottoposta alla condizione per cui il reddito complessivo non deve superare euro 40.000.

Ricordiamo che, dall’anno d’imposta 2020 le spese sostenute per gli addetti all’assistenza personale sono sottoposte, ai fini della detrazione, all’obbligo di effettuazione del pagamento mediante sistemi “tracciabili”.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dal soggetto che presta l’assistenza e dalla prova del pagamento tracciato.

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

La documentazione deve contenere gli estremi anagrafici e il codice fiscale del soggetto che effettua il pagamento e di quello che presta l’assistenza.

Inoltre, se le prestazioni di assistenza sono rese da:

- una casa di cura o di riposo, la documentazione deve certificare distintamente i corrispettivi riferiti all’assistenza rispetto a quelli riferibili ad altre prestazioni fornite dall’istituto ospitante (Circolare 16.03.2005 n. 10/E, risposta 10.8);

- una cooperativa di servizi, la documentazione deve specificare la natura del servizio reso;

- un’agenzia interinale, la documentazione deve specificare la qualifica contrattuale del lavoratore.

-

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.

-

730/2024: aggiornamento modello e istruzioni al 19 aprile

In data 19 aprile le Entrate hanno pubblicato un file di aggiornamento del Modello 730/2024 e delle relative istruzioni.

In merito al Modello 730/2024 l'Agenzia specifica chesi tratta solo delle due seguenti:

- a) Nella colonna 4 del rigo G15, dopo la parola “Rata” è inserito “/Spesa”;

- b) La colonna 2 del rigo K3 è denominata “Numero” e la colonna 3 “Provincia Ufficio Agenzia entrate”.

Vediamo di seguito il dettaglio delle modifiche che hanno interessato le istruzioni alla compilazione.

730/2024: aggiornamento delle istruzioni al 19.04

Aggiornamento del modello 730/2024 e delle relative istruzioni (ai sensi del punto 1.4 del provvedimento del 28 febbraio 2024)

Per le istruzioni si evidenziano le seguenti modifiche:- a) a pag. 13, nell’avviso inserito nel paragrafo “5. Rettifica del modello 730”, è infine aggiunto il periodo “, salvo nel caso di integrativa in relazione esclusivamente ai dati del sostituto d’imposta (730 integrativo di tipo 2)”;

- b) a pag. 41, nell’avviso, dopo la frase “Per consentire a chi presta l’assistenza fiscale di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti”, nella parte tra parentesi, “o 4” è sostituito da “, 4, 8 o 9”;

c) a pag. 43, a metà pagina, dopo il periodo “In presenza di più modelli di Certificazione Unica non conguagliati o di modelli di Certificazione Unica non conguagliati e altri conguagliati occorre compilare tanti moduli quante sono le Certificazioni Uniche in possesso del contribuente” è eliminato l’inciso “, avendo cura di indicare in colonna 1 del primo modulo la somma di tutti i redditi del settore turistico indicati nelle Certificazioni Uniche in cui è compilato solo il punto 651”; - d) a pag. 48, al codice 7 nelle istruzioni relative alla colonna 3 (tipo di reddito), dopo “Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro” prima delle parole “e non” è apposto un punto e tali parole sono sostituite con “Vanno sempre riportati se”; inoltre, dopo “sono indicati redditi in questo rigo con i codici 11, 12 e/o 13” è aggiunto “, nel rigo D3 con codice 5 e nei righi da C1 a C3 con codice 8”; e) a pag. 80, nella parte relativa alla compilazione della colonna 6 dei righi da E41 a E43 al primo rigo il codice ‘11’ è sostituito con il codice ‘9’;

- f) a pag. 80, nella parte relativa alla compilazione della colonna 7 dei righi da E41 a E43:

- a) al primo rigo il codice ‘11’ è sostituito con il codice ‘9’;

- b) al secondo rigo, dopo le parole “fruire della detrazione”, è eliminato il punto;

- c) prima di “colonna 8” è aggiunto “Se in colonna 2 sono indicati i codici 10 e 11, se le spese per i relativi interventi sono state sostenute a partire dal 1° luglio 2020 e fino al 30 giugno 2022 e si hanno i requisiti per fruire del Superbonus (vedi istruzioni ai codici 10 e 11), la casella può essere compilata con il solo codice 1”;

- g) a pag. 81, nel paragrafo “SEZIONE III B – Dati catastali identificativi degli immobili e altri dati per fruire della detrazione”, al terzo rigo, dopo le parole “Per le spese sostenute dal 2014 al” ‘2023’ è sostituito con ‘2022’;

- h) a pag. 87, nel paragrafo “Bonus facciate influente dal punto di vista termico”, alla penultima riga, “dal 1° gennaio” è sostituito con “nel”;

- i) a pag. 94, nella parte relativa alla compilazione del rigo F2:

- a) in colonna 5, dopo “nella colonna 3 del rigo D4” è eliminato “o se sono stati indicati i codici 4 e 5 nella colonna 1 del rigo D3”;

- b) della colonna 6, dopo “nella colonna 3 del rigo D4” è eliminato “o se sono stati indicati i codici 4 e 5 nella colonna 1 del rigo D3”;

- j) a pag. 102, nel paragrafo “SEZIONE VI – Credito d’imposta per l’acquisto della prima casa under 36”:

- a) dopo “31 dicembre 2023” è inserito “o entro il 31 dicembre 2024 purché entro il 31 dicembre 2023 sia stato sottoscritto e registrato il contratto preliminare di acquisto della casa di abitazione”

- b) nella parte relativa alla compilazione della colonna 2 “Credito anno 2023” al primo rigo, dopo le parole “maturato nel 2023.” è eliminato il periodo “L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa”; al secondo rigo le parole “dal 1° gennaio 2024” sono sostituite con le parole “nel periodo compreso tra la data di entrata in vigore della legge 23 febbraio 2024, n. 18”; al terzo rigo, dopo le parole “data di presentazione della dichiarazione.” è inserito il seguente periodo “Negli anzidetti casi, l'importo del credito è pari all'IVA pagata in occasione dell'acquisto della prima casa. Si precisa che il credito d'imposta maturato nel periodo compreso tra il 1° gennaio 2024 e la data di entrata in vigore della legge 23 febbraio 2024, n. 18 va utilizzato nel 2025”;

- k) a pag. 104, nelle istruzioni:

- a) al codice 10, dopo la frase “Con provvedimento del Direttore dell’Agenzia delle Entrate” le parole “da adottarsi entro il 2 aprile 2024” sono sostituite con “22 marzo 2024”;

- b) al codice 12, dopo la frase “Con provvedimento del Direttore dell’Agenzia delle Entrate” le parole “11 ottobre 2022” sono sostituite con “24 marzo 2023”;

- c) al codice 13, dopo le parole “Con provvedimento del Direttore dell’Agenzia” sono inserite le seguenti “5 aprile 2023”;

- l) a pag. 105, nella parte relativa alla compilazione della colonna 2 del rigo G15, al terzo punto elenco sono apportate le seguenti modifiche:

- a) dopo le parole “(pari al 50% delle spese sostenute)” è eliminata la parola “sostenute”;

- b) dopo la parola “percentuale” è inserito “del 6,45%”;

- c) dopo le parole “Provvedimento del Direttore dell’Agenzia delle entrate”, la frase “da emanarsi entro il 31 marzo 2024” è sostituita con “22 marzo 2024.”

- d) subito dopo il punto è inserito il periodo “L'importo del credito d'imposta fruibile è visualizzabile tramite il proprio cassetto fiscale accessibile dall'area riservata del sito internet dell'Agenzia delle entrate.”;

- m) a pag. 105, nella parte relativa alla compilazione della colonna 2 del rigo G15, alla fine del quinto punto elenco, la parola “maggio” è sostituita con “aprile”;

- n) a pag. 106, nella parte relativa alla compilazione della colonna 4 del rigo G15, nella parte in grassetto tra parentesi, dopo la parola “Rata” è inserita “/spesa”; dopo le parole “(bonifica ambientale).” è inserito il seguente periodo “Se in colonna 1 è indicato il codice '14' o '15', indicare l'importo delle erogazioni liberali effettuate nel 2022”;

- o) a pag. 106, nella parte relativa alla compilazione della colonna 6 del rigo G15, dopo le parole “‘14’ (fondazioni ITS Academy),” è eliminato il termine “e”;

- p) a pag. 110, ai righi da W1 a W5, nella parte relativa alla compilazione della colonna ‘14’, al codice 1, la parola “RL” è sostituita con “D, rigo D4 codici 5 e 8”;

- q) a pag. 110, ai righi da W1 a W5, nella parte relativa alla compilazione della colonna ‘14’, al codice 3, dopo la parola “RT” sono inserite le parole “(quadro aggiuntivo)”;

- r) a pag. 110, nel paragrafo “SEZIONE IV – Versamenti e residui Imposta cripto-attività”, la frase “l’imposta dovuta e il totale degli importi versati con il modello F24 indicando il codice tributo 1717 e l’anno 2023” è sostituita con “il totale degli importi versati con il modello F24 indicando il codice tributo 1727 e l’anno 2023 e l’imposta dovuta.”.

-

Semplificazioni dichiarazioni 2024: l’Agenzia delle Entrate chiarisce

Pubblicata l'11 aprile 2024 la Circolare dell'Agenzia delle Entrate n. 8 in merito alle novità nei modelli dichiarativi introdotti dal cd. Decreto Adempimenti tributari (D. Lgs 1/2024 "Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari"). In una guida di 32 pagine vengono forniti chiarimenti in merito a:

- semplificazioni per le persone fisiche non titolari di partita IVA

- semplificazioni per i titolari di partita IVA

- Semplificazioni per i sostituti d'imposta

- Revisione dei termini di presentazione della dichiarazione.

Dichiarazioni 2024: semplificazioni per le persone fisiche non titolari di partita IVA

Per quanto riguarda le persone fisiche non titolari di partita IVA le principali semplificazioni riguardano:

- una modalità di presentazione semplificata della dichiarazione dei redditi precompilata in favore dei titolari di redditi di lavoro dipendente, incluse le pensioni, e assimilati a quelli di lavoro dipendente che utilizzano il modello di dichiarazione 730. In particolare, l’Agenzia delle Entrate renderà disponibili al contribuente, in modo analitico all'interno di un'apposita sezione, le informazioni in proprio possesso, che possono essere confermate o modificate. Tali informazioni, una volta definite, saranno riportate in via automatica nei campi corrispondenti della dichiarazione dei redditi modello 730, facilitando la compilazione della dichiarazione precompilata.

- l'estensione dell'utilizzo del modello di dichiarazione 730. A partire dalle dichiarazioni presentate nel 2024, sono introdotte novità relativamente all’ambito soggettivo e oggettivo di presentazione del modello di dichiarazione dei redditi semplificato (c.d. “modello 730”). In particolare, la possibilità di presentare la dichiarazione semplificata sarà progressivamente estesa a tutti i contribuenti non titolari di partita Iva. Ad esempio, tale modello potrà essere presentato, a regime, anche da parte dei soggetti, non titolari di partita Iva, che non conseguono redditi di lavoro dipendente o assimilati, ma esclusivamente redditi di capitale. Con futuri provvedimenti del Direttore dell’Agenzia delle Entrate sarà stabilita la graduale inclusione di nuove tipologie reddituali tra quelle dichiarabili mediante il modello 730 semplificato.

- possibilità di riportare nel modello 730 i redditi di capitale di fonte estera soggetti a imposizione sostitutiva.

- possibilità per i soggetti che presentano il modello dichiarativo 730 di poter ora richiedere direttamente all’Agenzia l’eventuale rimborso dell’imposta o effettuare il pagamento dell’importo dovuto, pur in presenza di un sostituto d’imposta tenuto a effettuare il conguaglio

Semplificazioni titolari partita IVA nella dichiarazione dei redditi 2024

Per quanto riguarda i titolari di partita IVA, i chiarimenti offerti dall'Agenzia delle Entrate nel documento di prassi in commento includono:

- modelli dichiarativi Redditi, Iva e Irap più snelli grazie alla progressiva eliminazione delle informazioni non rilevanti ai fini della liquidazione dell’imposta o acquisibili dall’Agenzia delle Entrate dalle banche dati proprie, oppure, nella titolarità di altre amministrazioni. La riduzione delle informazioni interesserà in particolare i crediti d’imposta derivanti da agevolazioni per gli operatori economici. In pratica, è progressivamente eliminato l’obbligo di indicare in dichiarazione i crediti d’imposta per i quali è riconosciuto il solo utilizzo tramite “compensazione orizzontale” finalizzata ad estinguere debiti. Per quelli per cui permane l’obbligo di indicazione nelle dichiarazioni annuali, è stabilito, invece, che il mancato riporto nei modelli dichiarativi delle informazioni ad essi relative non comporta la decadenza dal beneficio, sempre che i crediti d’imposta siano spettanti. Tale previsione non vale per i crediti d’imposta qualificati come aiuti di Stato o aiuti de minimis.

- Estensione anche a lavoratori autonomi e imprenditori, seppur in fase di sperimentazione, della dichiarazione dei redditi precompilata.

Semplificazioni per i sostituti d’imposta

Per quanto riguarda i sostituti d'imposta il documento di prassi fornisce chiarimenti in merito a:

- l'eliminazione della Certificazione Unica relativa ai compensi corrisposti a soggetti che applicano il regime forfetario o il regime fiscale di vantaggio. Resta fermo l’obbligo di invio della CU relativamente ai compensi erogati ai contribuenti forfetari ovvero in regime di vantaggio nel corso dell’anno d’imposta 2023, assolto entro il 18 marzo 2024

- Semplificazione della dichiarazione annuale dei sostituti d'imposta

Revisione dei termini di presentazione della dichiarazione

Revisionati anche i termini ordinari di presentazione delle dichiarazioni

- in materia di imposte sui redditi (modello Redditi) e Irap,

- inclusa la dichiarazione dei sostituti d’imposta (modello 770),

per gli anni 2024 e seguenti, fermi restando i termini relativi alla presentazione del modello 730.

-

Omaggi ai dipendenti: tassabili anche se promuovono l’azienda

Con la Risposta n 89 dell'11 aprile le Entrate trattano del regime fiscale applicabile ai fini Irpef (Articoli 9 e 51, commi 1 e 3, del Tuir) dei beni in omaggio ai dipendenti, specificando che, qualora il valore dei beni assegnati dall'Istante ai propri dipendenti, superi il limite previsto dalla prima parte del terzo periodo del comma 3 dell'articolo 51 del Tuir e successive integrazioni, lo stesso costituisca reddito di lavoro dipendente concorrendo alla relativa formazione quale bene in natura determinato ai sensi del comma 3 dell'articolo 9 del Tuir (cfr. risoluzione 29 ottobre 2003, n. 202/E).

La norma di riferimento menzionata nel contesto dell'interpello da parte dell'Agenzia delle Entrate stabilisce le regole per la determinazione del reddito di lavoro dipendente, inclusa la valutazione dei benefit in natura.

Omaggi ai dipendenti: trattamento fiscale e nuovi limiti 2024

La società, che opera nel campo della produzione e commercializzazione di caffè, the, e prodotti derivati, ha esposto un quesito riguardante il regime fiscale applicabile ai fini dell'Imposta sul Reddito delle Persone Fisiche (Irpef) per determinati benefit forniti ai propri dipendenti.

Tra questi benefit sono inclusi:

- omaggi di bevande preparate nella caffetteria dell'azienda durante il turno di lavoro,

- un "Partner Markout" mensile (un sacchetto di caffè selezionato) destinato a promuovere la conoscenza dei prodotti tra i dipendenti,

- potenzialmente alcuni prodotti di merchandising offerti in occasioni speciali.

La società ha chiesto se questi beni erogati possano considerarsi irrilevanti ai fini della determinazione del reddito di lavoro dipendente, sostenendo che tali benefit hanno uno scopo prevalentemente aziendale, volto a rafforzare la conoscenza dei prodotti da parte dei dipendenti e a promuovere l'immagine aziendale.

Al riguardo, l'agenzia ha specificato che gli omaggi in questione, per quanto ''utili'' alla strategia aziendale, in concreto, soddisfano un'esigenza propria del singolo lavoratore (ad es. prendere un caffè al bisogno) e rappresentano, comunque, un arricchimento del lavoratore (ad es. i sacchetti di caffè e i prodotti di merchandising) e, pertanto, non possono considerarsi erogati nell'esclusivo interesse del datore di lavoro.

Sulla base di quanto rappresentato, si ritiene che, nel caso in esame, qualora il valore dei beni assegnati dall'Istante ai propri dipendenti, superi il limite previsto dalla prima parte del terzo periodo del comma 3 dell'articolo 51 del Tuir e successive integrazioni, lo stesso costituisca reddito di lavoro dipendente concorrendo alla relativa formazione quale bene in natura determinato ai sensi del comma 3 dell'articolo 9 del Tuir (cfr. risoluzione 29 ottobre 2003, n. 202/E)

Viene anche evidenziato che la legge di bilancio 2024, specificamente l'articolo 1, comma 16, della legge 30 dicembre 2023, n. 213, ha introdotto una deroga che, per l'anno d'imposta 2024, eleva il limite, entro il quale il valore dei beni ceduti e dei servizi prestati gratuitamente ai dipendenti non concorre alla formazione del reddito, ordinariamente pari a euro 258,23 portandolo a 1.000 euro (e fino a 2.000 euro per i lavoratori con figli a carico).

Questo significa, spiega l'agenzia, che per il 2024, fino a questo importo, i benefit aziendali non aumentano il reddito imponibile dei dipendenti.

Allegati: -

Modello 730/2024: detraibilità spese soggetti DSA

Nell'ambito delle spese e oneri da indicare nel Quadro E del Modello 730/2024 per le quali al contribuente spettano deduzioni e detrazione ossia spese che:

- danno diritto a una detrazione d’imposta,

- e spese che possono essere sottratte dal reddito complessivo (oneri deducibili),

vi sono quelle sostenute in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA).

DSA: che cos'é?

Per DSA si intendono i seguenti disturbi (come definiti dalla L. 170/2010):

- dislessia, un disturbo specifico che si manifesta con una difficoltà nell'imparare a leggere, in particolare nella decifrazione dei segni linguistici, ovvero nella correttezza e nella rapidità della lettura;

- disgrafia, un disturbo specifico di scrittura che si manifesta in difficoltà nella realizzazione grafica;

- disortografia, un disturbo specifico di scrittura che si manifesta in difficoltà nei processi linguistici di transcodifica;

- discalculia, un disturbo specifico che si manifesta con una difficoltà negli automatismi del calcolo e dell'elaborazione dei numeri.

che si manifestano in presenza di capacità cognitive adeguate, in assenza di patologie neurologiche e di deficit sensoriali, ma possono costituire una limitazione importante per alcune attività della vita quotidiana. La dislessia, la disgrafia, la disortografia e la discalculia possono sussistere separatamente o insieme.

Modello 730/2024: la detraibilità delle spese per i soggetti DSA

In particolare, è possibile fruire della detrazione del 19% per le spese sostenute fino al completamento della scuola secondaria di secondo grado in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA), per l’acquisto di:

- strumenti compensativi e di sussidi tecnici informatici di cui alla legge 8 ottobre 2010, n. 170, necessari all’apprendimento,

- nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere.

Tra gli strumenti compensativi essenziali sono ricompresi, in via esemplificativa, come indicato nelle Linee guida per il diritto allo studio degli alunni e degli studenti con DSA, allegate al decreto del Ministro per l’Istruzione, dell’Università e della ricerca del 12 luglio 2011, n. 5669:

- la sintesi vocale, che trasforma un compito di lettura in un compito d’ascolto;

- il registratore, che consente all’alunno o allo studente di non scrivere gli appunti della lezione;

- i programmi di video scrittura con correttore ortografico, che permettono la produzione di testi sufficientemente corretti senza l’affaticamento della rilettura e della contestuale correzione degli errori;

- la calcolatrice, che facilita le operazioni di calcolo;

- altri strumenti tecnologicamente meno evoluti quali tabelle, formulari, mappe concettuali, etc.

Si considerano sussidi tecnici ed informativi le apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, quali, ad esempio, i computer necessari per i programmi di video scrittura, appositamente fabbricati o di comune reperibilità, preposti a facilitare la comunicazione interpersonale, l’elaborazione scritta o grafica, l’accesso all’informazione e alla cultura.

Le spese di cui si tratta vanno indicate nel rigo E8-E10 con il codice "44"

Attenzione al fatto che, per fruire della detrazione, il beneficiario deve essere in possesso di un certificato rilasciato dal Servizio sanitario nazionale, da specialisti o strutture accreditate, ai sensi dell’art. 3, comma 1, della legge 8 ottobre 2010, n. 170, che attesti per sé ovvero per il proprio familiare, nel caso in cui la spesa è sostenuta nell’interesse di un familiare a carico, la diagnosi di DSA.

La detrazione spetta a condizione che il collegamento funzionale tra i sussidi e gli strumenti compensativi e il tipo di disturbo dell’apprendimento diagnostico risulti dalla certificazione di cui al comma precedente ovvero dalla prescrizione autorizzativa rilasciata da un medico e che le spese sostenute siano documentate da fattura o scontrino fiscale, nel quale indicare il codice fiscale della persona con DSA e la natura del prodotto acquistato o utilizzato.

-

Spese sanitarie 730/2024 per familiari non a carico con patologie esenti

Nella dichiarazione dei redditi 2024, le spese relative alle patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica possono essere portate in detrazione anche se sono state sostenute per conto di propri familiari non a carico, affetti dalle citate patologie.

La detrazione, in questo caso, è ammessa solamente per la parte di spese che non ha trovato capienza nell’IRPEF dovuta dal familiare affetto dalla patologia e nel limite massimo di euro 6.197,48 annui. Se il familiare affetto dalla patologia ha presentato o è tenuto a presentare una propria dichiarazione dei redditi, l’ammontare delle spese che non ha trovato capienza nell’imposta deve essere desunto nelle annotazioni del Mod. 730-3 o nel quadro RN del Modello REDDITI di quest’ultimo.

Se il contribuente affetto dalla patologia esente non possiede redditi o possiede redditi tali da comportare un’imposta interamente assorbita dalle detrazioni soggettive (e quindi non è tenuto a presentare la dichiarazione) è possibile, invece, indicare l’intero importo delle spese.Per poter portare in detrazione le citate spese, i documenti che le certificano possono essere intestati al contribuente che ha effettuato il pagamento, con l’indicazione del familiare a favore del quale la spesa sanitaria è stata sostenuta, ovvero al soggetto malato. In tal caso la detrazione è però ammessa solamente se quest’ultimo annota sul documento stesso, con valore di “autocertificazione”, quale parte della spesa è stata sostenuta dal familiare.

La detrazione per le spese sanitarie per familiari non a carico affetti da patologie esenti compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo

Dall’anno d’imposta 2020, la detrazione per le spese sanitarie relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”, fatta eccezione per l’acquisto di medicinali e di dispositivi medici e delle prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al SSN.

Devono essere comprese nell’importo anche le spese indicate nella CU (punti da 341 a 352) con il codice 2.

Come chiarito dall'Agenzia delle Entrate la documentazione da controllare e conservare per le spese relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica sostenute per familiari non a carico sono le seguenti:

1) Il soggetto affetto dalla patologia ha presentato un modello 730 o REDDITI:

- Certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo,

- Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione,

- Modello 730-3 o REDDITI dal quale si evinca la parte di spesa che non ha trovato capienza nell’IRPEF del soggetto affetto dalla malattia,

- Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

2) Il soggetto affetto dalla patologia non ha presentato alcuna dichiarazione non essendovi tenuto:

- Certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo,

- Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione,

- Autocertificazione del soggetto affetto dalla patologia che attesti di non essere tenuto a presentare la dichiarazione,

- Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

Si ricorda che, in entrambi i casi, se la prestazione non è resa da strutture pubbliche o private accreditate al SSN l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In mancanza di tale documentazione, ricevuta del versamento bancario o postale, ricevuta del pagamento effettuato tramite carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

Per i dati che devono essere riportati sullo scontrino fiscale valgono le stesse indicazioni fornite con riferimento alle spese mediche (natura, qualità, eccetera).

Dove indicare le spese per familiari non a carico con patologie esentiModello Redditi PF 2024: sezione I del quadro RP (rigo RP2) 730/2024: sezione I del quadro E (rigo E2) -

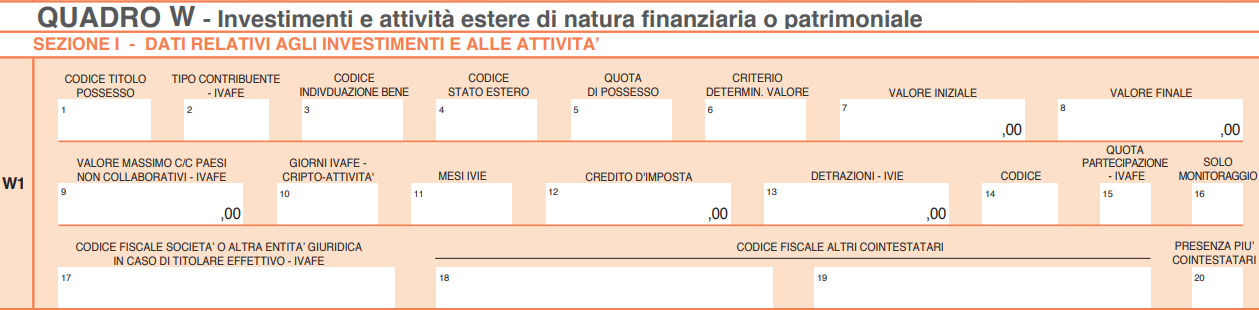

Modello 730 del 2024: il nuovo quadro W dedicato al monitoraggio fiscale

Il modello 730 è quel particolare modello dichiarativo dedicato per lo più a dipendenti e pensionati, uniti dal fatto che la liquidazione delle imposte di norma avviene per il tramite del sostituto d’imposta.

Il modello 730, in un certo qual modo costituisce un modello dichiarativo semplificato rispetto al modello Redditi PF, dedicato alla generalità dei contribuenti.

Così il modello 730 non è egualmente completo come il modello Redditi PF, infatti alcuni quadri di questa dichiarazione, come ad esempio il quadro RT (dedicato alle plusvalenze di natura finanziaria e ad altri redditi similari), non trovano spazio nel modello semplificato.

In conseguenza di ciò, i dipendenti e i pensionati, percettori di questa tipologia di redditi, che vogliono utilizzare per la propria dichiarazione il modello 730, sono costretti ad integrare quest’ultimo con i quadri mancanti. Per un approfondimento delle modalità di integrazione si può leggere l’articolo: L’integrazione del 730 con i quadri RM RT RW del modello Redditi PF.

Fino all’anno scorso anche le informazioni richieste dal quadro RW del modello Redditi PF dovevano essere trasmesse con le medesime modalità integrative. Da quest’anno il modello 730 presenta il nuovo quadro W, attraverso il quale il contribuente può trasmettere le informazioni richieste ai fini del monitoraggio fiscale e, se dovute, liquidare le imposte collegate.

Il nuovo quadro W del modello 730

Secondo le istruzioni fornite dall’Agenzia delle Entrate, attraverso il nuovo quadro W del modello 730 il contribuente dichiara ai fini del monitoraggio fiscale:

- investimenti immobiliari esteri;

- attività estere di natura finanziaria;

- “le cripto-attività detenute attraverso portafogli, conti digitali o altri sistemi di archiviazione o conservazione”.

Attraverso il quadro il contribuente dichiara il valore degli investimenti o delle attività detenute, anche nel caso in cui abbia disinvestito durante il periodo di imposta.

Tuttavia, gli obblighi legati all’elaborazione del quadro W non si esauriscono con gli obblighi informativi derivanti dal monitoraggio fiscale, in quanto, attraverso il medesimo quadro è possibile liquidare le imposte collegate agli investimenti e alle attività di cui sopra:

- IVIE, acronimo di Imposta sul valore degli immobili situati all'estero;

- IVAFE, acronimo di Imposta sul valore delle attività finanziarie detenute all'estero;

- Imposta sul valore delle cripto-attività.

Va ricordato che l’obbligo di monitoraggio fiscale “non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro, ma il quadro W va compilato anche in tali casi qualora sia dovuta l’IVAFE”, e che “il quadro W non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti”.

Il monitoraggio fiscale riguarda anche le persone fisiche che risultano essere i “titolare effettivi” di questo tipo di attività ai fini della normativa antiriciclaggio, pur non essendo necessariamente i possessori diretti.

Monitoraggio fiscale

Sia ai fini del monitoraggio fiscale che della liquidazione delle imposte dovute, il contribuente deve compilare il rigo W1 e successivi, uno per ogni investimento, o attività, detenuto all’estero.

Nel caso in cui non siano dovute le imposte di cui sopra, la compilazione del quadro avverrà al solo fine di monitoraggio fiscale, e il contribuente dovrà barrare la casella contenuta in colonna 16 “Solo monitoraggio”. Tale valutazione è da effettuarsi per ogni investimento o attività, e quindi per ogni rigo della dichiarazione.

La compilazione specifica del quadro dipende dalla natura dell’investimento o dell’attività da dichiarare; tuttavia, in linea generale è possibile ricordare:

- che gli investimenti o le attività devono essere dichiarate anche quando dismesse durante il periodo d’imposta in dichiarazione;

- che “per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili agli effetti delle norme contenute nei titoli I e II del Tuir”;

- e che “gli obblighi dichiarativi non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti dovuti relativi all’IVIE”.

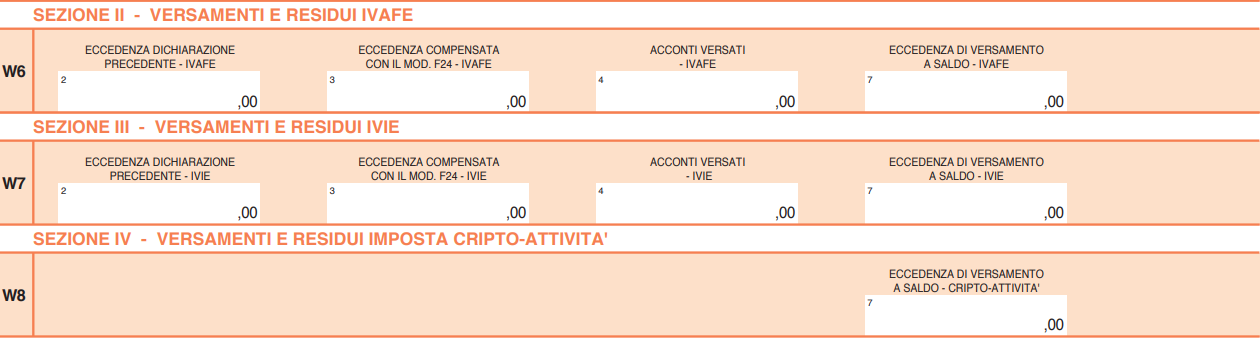

La liquidazione delle imposte

Come anticipato, attraverso il quadro W è possibile anche liquidare le imposte collegate agli investimenti e alle attività detenute all’estero:

- Sezione II – rigo W6: IVAFE (Imposta sul valore delle attività finanziarie detenute all'estero)

- Sezione III – rigo W7: IVIE (Imposta sul valore degli immobili situati all'estero)

- Sezione IV – rigo W8: Imposta sul valore delle cripto-attività.

Il meccanismo di liquidazione delle imposte dovute si basa sul calcolo dell’importo dovuto, da cui dovranno essere decurtati eventuali acconti versati ed eccedenze derivanti dalla precedente dichiarazione, per ottenere il netto dovuto.