-

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

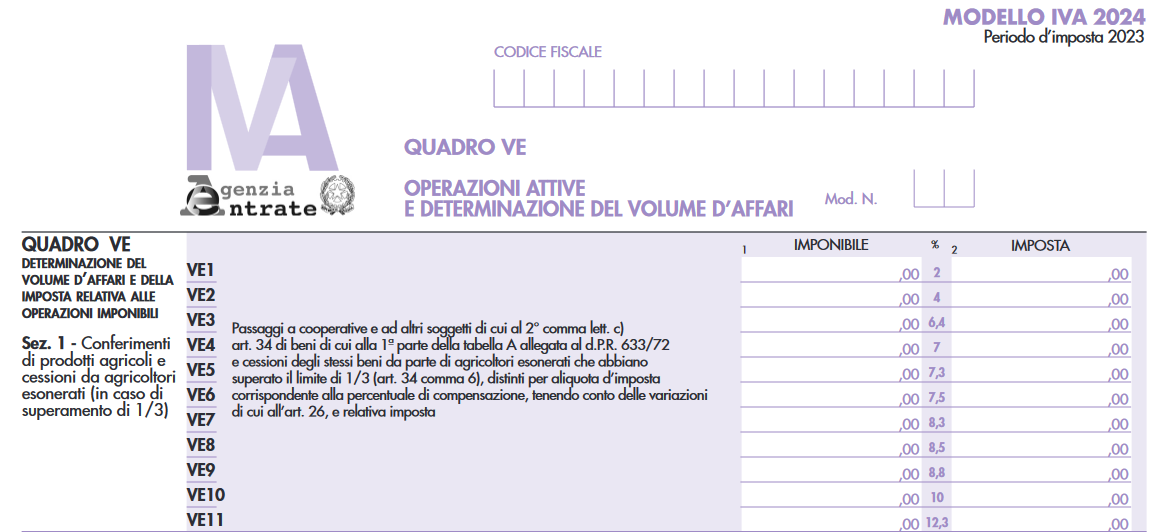

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

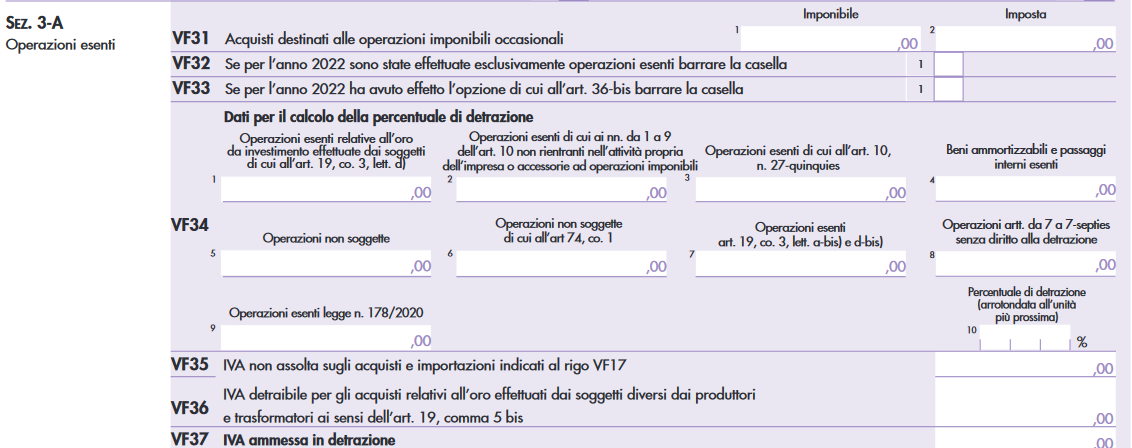

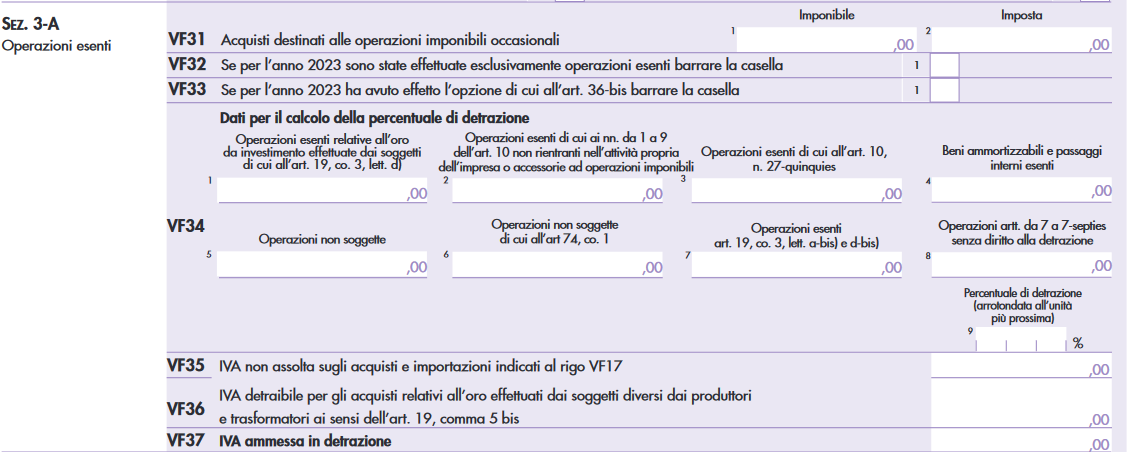

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affariAi fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.

-

Impianti di rinnovabili: proroga al 2024 della garanzia ISMEA

Con decisione C(2023) 9090 final del 18 dicembre 2023, la Commissione europea ha autorizzato la proroga della durata dei regimi di aiuto SA.103166 e SA.108084, relativi alle Garanzia GR8 e U35.

Con un comunicato, ISMES fa presente che le domande di garanzia potranno essere inoltrate, per il tramite dei soggetti finanziatori, attraverso i portali dedicati fino al giorno venerdì 7 giugno 2024, fatta eccezione, in relazione alle sole garanzie GR8, per i finanziamenti di importo superiore a 150.000,00 euro per i quali, considerata la necessità di espletare le verifiche ai sensi della disciplina antimafia di cui al decreto legislativo 6 settembre 2011, n. 159, la prenotazione deve essere effettuata entro e non oltre il giorno venerdì 24 maggio 2024.Restano ferme tutte le altre indicazioni fornite con le precedenti circolari.

Garanzia ISMEA GR8: che cos'è

La nuova garanzia GR8 ISMEA destinata alle PMI agricole e della pesca che intendono realizzare impianti per la produzione di energie rinnovabili:

- è rilasciata in via automatica,

- copre per il 100% i prestiti di importo non superiore a 250 mila euro, di durata fino a 8 anni, incluso preammortamento,

- è gratuita e cumulabile con le altre garanzie rilasciate da ISMEA.

Le domande di garanzia possono essere inoltrate per il tramite dei soggetti finanziatori attraverso il relativo portale.

GR8 ISMEA: la nuova garanzia per le PMI per produrre energie rinnovabili

Ricordiamo che la piattaforma ISMEA per le domande a GR8 la garanzia per impianti di rinnovabili delle PMI era stata annunciata nel mese di settembre e con Circolare n 3 del 4 agosto ISMEA ha dettato le regole.

Il nuovo strumento è stato introdotto dal decreto-legge 30 marzo 2023, n. 34, convertito con modificazioni dalla legge 26 maggio 2023, n. 56 e opera nell'ambito del nuovo regime di aiuto SA.108084 (2023/N) autorizzato il 31 luglio 2023 dalla Commissione europea.

Garanzia GR8 ISMEA: chi può richiederla

Possono presentare domanda di garanzia GR8:

- le micro piccole e medie imprese,

- colpite dal grave turbamento dell'economia causato dall'aggressione russa all'ucraina,

- regolarmente iscritti al registro delle imprese con la qualifica di impresa agricola ovvero impresa ittica,

- che dichiarano di aver registrato un aumento dei costi per energia nel corso del 2022 rispetto al 2021.

Invece, NON possono accedere alla misura le imprese con esposizioni classificate come sofferenza ai sensi della disciplina bancaria:

- con esposizioni classificate come sofferenze,

- che presentano nei confronti delle banche esposizioni classificate come inadempienze probabili o scadute o sconfinamenti deteriorati,

- che abbiano a carico protesti procedure esecutive o iscrizioni pregiudizievoli

- rientranti tra quelle che hanno ricevuto e successivamente non rimborsato o depositato in un conto bloccato gli aiuti individuati quali illegali o incompatibili dalla commissione europea,

- che si trovano in condizioni tali da risultare imprese in difficoltà,

- imprese soggette a sanzioni adottati dall'unione.

Garanzia GR8 ISMEA: presenta la domanda

Le domande di garanzia devono essere inoltrate per il tramite dei soggetti finanziatori attraverso il portale che ISEMA messo a disposizione.

Attenzione al fatto che la procedura di caricamento delle richieste di garanzia prevede due fasi principali:

- la prima di prenotazione durante la quale richiesto di allegare la modulistica firma dell'impresa,

- la seconda di comunicazione dell'erogazione.

Successivamente alla prenotazione, ISMEA effettuate le verifiche di competenza, in caso di esito positivo comunica al soggetto finanziatore e all'impresa l'avvenuta concessione dell'aiuto ed entro 90 giorni dalla ricezione della predetta comunicazione il soggetto finanziatore deve comunicare l'avvenuta erogazione di almeno il 25% dell'importo del finanziamento garantito attraverso il il portale GR8 Ismea

Gli impianti devono essere completati e risultare operativi entro 24 mesi dalla data di concessione dell'aiuto ed entro tale data è il soggetto finanziatore deve completare l'erogazione il modello di autodichiarazione "mod.gr 8" da utilizzare per la richiesta sarà reso disponibile nel mese di settembre nella sezione garanzie e assicurazioni del sito di ISMEA

Allegati: -

Filiera Agroalimentare: 25 ML per i Consorzi di tutela DOP o IGP

Con Decreto 5 settembre 2023 publicato in GU n 261 dell'8 novembre si normano gli Interventi per la filiera agroalimentare previsti dal Ministero dell'Agricoltura.

Consorzi di tutela DOP o IGP: risorse in arrivo

Nel dettaglio, il decreto definisce i criteri e le modalita' di utilizzazione di una quota parte delle risorse finanziarie del Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura, per il perseguimento di interventi, sul territorio nazionale ed in campo internazionale, volti a:

- a) sostenere ed incrementare la commercializzazione dei prodotti agroalimentari designati da una DOP o da una IGP;

- b) sviluppare azioni di informazione e divulgazione per migliorare la comunicazione sull'origine, le proprieta', le caratteristiche e le qualita' dei prodotti agroalimentari designati da una DOP o da una IGP;

- c) sostenere azioni per lo sviluppo dei prodotti agroalimentari designati da una DOP o da una IGP;

- d) incrementare la rappresentativita' dei consorzi di tutela, all'interno delle pertinenti filiere produttive, cosi' come individuate dall'art. 2 del decreto del Ministro delle politiche agricole e forestali del 12 aprile 2000, pubblicato nella Gazzetta Ufficiale della Repubblica italiana n. 97 del 27 aprile 2000, avente ad oggetto l'individuazione dei criteri di rappresentanza negli organi sociali dei consorzi di tutela delle denominazioni di origine protette (DOP) e delle indicazioni geografiche protette (IGP).

Le risorse finanziarie da assegnare ammontano ad un importo complessivo pari a 25 milioni di euro.

Agevolazioni Filiera Agroalimentare: 25 ML per beneficiari

Sono ammessi a presentare domanda di contributo i seguenti soggetti:

- a) consorzi di tutela;

- b) associazioni temporanee tra i consorzi di tutela, di cui alla lettera a).

E' ammessa la presentazione della richiesta di contributo da parte di consorzi di tutela che, alla data di entrata in vigore del presente decreto, sono gia' riconosciuti ai sensi dell'art. 53, comma 15, della legge sui consorzi di tutela.

Ai soli fini dell'ammissibilita' della domanda di contributo del decreto di cui si tratta la produzione rappresentata nella compagine sociale dei consorzi di tutela deve essere composta per, almeno, il 33 per cento della stessa da prodotto finito e certificato dal competente Organismo di controllo autorizzato dal Ministero ai sensi dell'art. 53 della legge sui consorzi di tutela.

Attenzione al fatto che, i soggetti beneficiari possono presentare una sola domanda di contributo.

Agevolazioni Consorzi di tutela DOP o IGP: attività ammesse

Per la realizzazione delle finalita' del decreto possono essere finanziate, ai sensi degli articoli 21, 24 e 38 del regolamento (UE) n. 2022/2472 e degli articoli 19, 25 e 31 del regolamento (UE) n. 651/2014, come individuate anche ai sensi dell'art. 2424 del codice civile, nelle voci BI1 e BI2 dell'attivo dello stato patrimoniale, le seguenti attivita':

- a) campagne di informazione, in particolare sui sistemi delle denominazioni di origine e delle indicazioni geografiche;

- b) azioni in materia di relazioni pubbliche, promozione e pubblicita' veicolate attraverso i principali mezzi di comunicazione tradizionale (ad esempio, stampa, tv, radio, affissioni e merchandising) e i canali digitali (ad esempio, azioni web e new media tramite social network), che mettano in rilievo gli elevati standard dei prodotti agroalimentari, in particolare in termini di qualita', sicurezza alimentare o sostenibilita';

- c) partecipazioni a fiere ed esposizioni di rilevanza nazionale ed internazionale;

- d) attivita' di divulgazione, informazione e formazione rivolta ad operatori del settore della distribuzione e del canale HO.RE.CA.;

- e) costi di sviluppo, quale applicazione dei risultati della ricerca di base o di altre conoscenze, volti alla modifica dei disciplinari di produzione dei prodotti designati da DOP o IGP, che determinino, nel rispetto della tradizione, miglioramenti sotto il profilo della sostenibilita'.

Sono ammesse le spese in conto capitale che costituiscano esclusivamente «immobilizzazioni immateriali» e, in particolare, «costi di impianto e di ampliamento» e «costi di sviluppo», secondo la normativa nazionale vigente ai fini della classificazione economica delle attivita'.

Ulteriori regole nel prossimo decreto attuativo, il decreto specifica infatti che la puntuale definizione dei requisiti richiesti ai soggetti beneficiari, dell'intensita' massima del contributo in relazione alle differenti tipologie di spese ammissibili, nel rispetto della normativa dell'Unione in materia di aiuti di Stato, ed eventuali specificazioni sulle attivita' finanziabili, nonche' su ogni ulteriore aspetto attuativo e di dettaglio sono demandati all'adozione di un apposito provvedimento da parte della Direzione generale, da emanare entro sessanta giorni dalla data di entrata in vigore del presente decreto.

Allegati: -

Fondi Agricoltura danni da calamità: le regole del Ministero

Pubblicato in GU n 243 del 17 ottobre il Decreto 11 agosto 2023 dell'Agricoltura con Criteri e modalita' per la concessione di aiuti a sostegno delle microimprese e piccole e medie imprese del settore agricolo colpite da calamita' naturali.

Nel dettaglio si tratta dei i criteri e le modalita' per la concessione di aiuti per calamita' naturali, verificatesi fino a tre anni prima della sua entrata in vigore per:

- valanghe;

- frane;

- inondazioni/alluvioni;

- trombe d'aria;

- uragani;

- incendi boschivi di origine naturale;

- sisma ed eruzioni vulcaniche.

Fondi Agricoltura calamità: a chi spettano

Possono beneficiare dell'aiuto le microimprese e le piccole e medie imprese (PMI) attive nel settore della produzione

agricola primaria e della trasformazione e commercializzazione dei prodotti agricoli di cui all'allegato I del Trattato sul funzionamento dell'Unione europea colpite da eventi calamitosi.

Possono beneficiare degli aiuti di cui all'art. 2, comma 1, lettera e) le microimprese e le PMI attive nel settore della

produzione agricola primaria colpite da eventi calamitosi.Per gli aiuti agli investimenti di cui all'art. 2, comma 1, lettera e), sono rispettate le condizioni riguardanti l'effetto di incentivazione in conformita' all'art. 6 del regolamento (UE) 2022/2472.

Sono escluse le imprese in difficolta' ai sensi dell'art. 1, comma 6 del regolamento (UE) 2022/2472 e quelle che potrebbero dover rimborsare aiuti dichiarati incompatibili con il mercato interno, finche' non sia stato effettuato tale rimborso.

Fondi Agricoltura calamità: le spese ammissibili

Gli interventi finanziabili per i danni causati alla produzione agricola e ai mezzi di produzione agricola sono i seguenti:

- a) la riparazione di immobili ad uso produttivo danneggiati, la loro demolizione e ricostruzione se distrutti, al fine di ristabilirne la piena funzionalita' per l'attivita' delle imprese in essi stabilite;

- b) la riparazione di beni mobili strumentali danneggiati o l'acquisto di beni mobili strumentali distrutti;

- c) il ristoro dei danni subiti da scorte e prodotti in corso di maturazione ovvero di stoccaggio;

- d) la compensazione per la perdita di reddito dovuta alla distruzione totale o parziale della produzione agricola e dei mezzi di produzione agricola;

- e) la costruzione, l'acquisto o il miglioramento di beni immobili finalizzati alla delocalizzazione definitiva dell'attivita'

produttiva ricompresi gli investimenti eventualmente necessari a rendere definitive le strutture temporanee realizzate nella fase emergenziale; - f) acquisto o noleggio per la fornitura e l'installazione di impianti temporanei delocalizzati.

-

Flat tax incrementale: ammessi gli agricoltori che producono energia

Gli agricoltori che svolgono le attività di produzione di energia elettrica, di agriturismo, enoturismo, oleoturismo, sono inclusi nella flat tax incrementale.

Nel dettaglio, l'Agenzia, nella edizione di Telefisco 2023 tenutasi in data 20 settembre, ha esplicitato che tali agricoltori rientrano nella flat tax incrementale 2023.

C'è da ricordare che la Circolare n. 18/E/2023 delle Entrate ha fornito chiarimenti sulla nuova tassa piatta introdotta dalla legge 197/2022, per i redditi conseguiti da persone fisiche esercenti attività d’impresa, arte e professione.

Il documento di prassi aveva chiarito diversi aspetti circa il perimetro soggettivo di applicazione, e nel dettaglio:

- restano esclusi dalla tassa piatta gli agricoltori che svolgono l’attività nei limiti dell’articolo 32 del Tuir che dichiarano solo il reddito fondiario;

- sono inclusi nel perimetro di applicazione gli agricoltori che svolgono le seguenti attività:

- allevamento eccedentario con redditi determinati in base ai parametri;

- produzione di vegetali oltre il limite del doppio della superficie su cui insiste la produzione;

- attività connesse su prodotti prevalentemente ottenuti dal fondo ma non inclusi nel Dm 13 febbraio 2015;

- prestazioni di servizi di cui al comma 3 dell’articolo 2135 del Codice civile;

- commercializzazione di prodotti della floricoltura.

Tuttavia non venivano menzionati gli agricoltori che svolgono le attività di produzione di energia elettrica, di agriturismo, enoturismo, oleoturismo.

A questo proposito l'Agenzia delle entrate nella edizione di Telefisco 2023 tenutasi in data 20 settembre ha chiarito che invece vi rinetrano.

Ricordiamo infine che per la flat tax:

- occorre calcolare la differenza tra il reddito d’impresa e di lavoro autonomo determinati nel 2023 e il reddito d’importo più elevato (di impresa e di lavoro autonomo) dichiarato negli anni dal 2020 al 2022.

- a questa differenza si applica la franchigia del 5%, calcolata sul reddito più elevato del triennio. Sul reddito così determinato, nel limite massimo di 40mila euro, si applica l’aliquota fissa del 15%. L’ulteriore quota di reddito, non soggetta a imposta sostitutiva, confluisce nel reddito complessivo soggetto a tassazione progressiva Irpef.

Leggi Flat tax incrementale: un esempio di calcolo per ulteriori dettagli sui chiarimenti della circolare n 18/2023.

-

Agevolazioni Consorzi agricoli per promuovere la qualità dei prodotti

Con Decreto dell'11 luglio 2023 pubblicato in GU n 208 del 6 settembre, il Ministero dell'agricoltura determina i criteri e delle modalità per la concessione di contributi concernenti iniziative volte a sviluppare azioni di valorizzazione, incentivare lo scambio di conoscenze ed azioni di informazione, sostenere la formazione professionale e l'acquisizione di competenze, nonché i progetti di ricerca e sviluppo e la salvaguardia dei prodotti agricoli ed alimentari contraddistinti da denominazioni di origine protette e indicazioni geografiche protette. (23A04924).

Nel dettaglio, il decreto definisce, ai sensi dell'art. 12 della legge 7 agosto 1990, n. 241 e nel rispetto della normativa dell'Unione in materia di aiuti di Stato, citata nelle premesse, i criteri e le modalità per la concessione di contributi, da parte dell'Ufficio PQAI IV, finalizzati a:

- a) sviluppare azioni di valorizzazione volte ad accrescere e migliorare la divulgazione delle informazioni relative all'origine, alla reputazione, alla qualità e/o alle altre caratteristiche dei prodotti designati da DOP o IGP;

- b) incentivare lo scambio di conoscenze, in particolare mediante azioni di formazione professionale, condivisione delle migliori pratiche e acquisizione di competenze, nonché le azioni di informazione, con riferimento ai prodotti designati da DOP o IGP;

- c) sostenere progetti di ricerca e sviluppo, anche sotto il profilo della sostenibilità ambientale, sociale ed economica, aventi ad oggetto la produzione, la commercializzazione e/o la salvaguardia dei prodotti designati da DOP o IGP, incluso il monitoraggio sull'uso legittimo e corretto delle relative denominazioni sul mercato, nel commercio elettronico e nei nomi di dominio, anche al fine di favorire la tutela dei corrispondenti diritti di proprietà intellettuale.

Le domande di contributo devono pervenire, a pena di esclusione, all'Ufficio PQAI IV, (Qualità certificata e tutela indicazioni geografiche prodotti agricoli, agroalimentari e vitivinicoli) esclusivamente a mezzo pec, entro e non oltre le ore 23,59 dell' 8 marzo di ciascun anno, all'indirizzo di posta elettronica certificata:

Agevolazioni Consorzi agricoli: beneficiari

Sono ammessi a presentare domanda di contributo, ai sensi del presente decreto, i seguenti soggetti:

- a) Consorzi di tutela;

- b) Organismi a carattere associativo dei Consorzi di tutela;

- c) Associazioni temporanee tra uno o più soggetti di cui alla precedente lettera a) e/o uno o più soggetti di cui alla precedente lettera b).

- d) Associazioni temporanee tra uno o più soggetti di cui alle precedenti lettere a) e b) ed altri organismi a carattere associativo operanti nel settore delle DOP e IGP, purché questi ultimi siano privi dello scopo di lucro e prevedano tra i fini statutari la tutela e la valorizzazione dei prodotti designati da DOP e IGP.

Agevolazioni Consorzi agricoli: attività, costi ammissibili e l'aiuto

Per la realizzazione delle finalità indicate possono essere finanziate:

- a) iniziative volte a sviluppare azioni di valorizzazione e/o ad incentivare lo scambio di conoscenze ed azioni di informazione dei prodotti designati da DOP o IGP (di seguito, «iniziative di lettera A»), attraverso le seguenti attività:

- a.1) organizzazione e partecipazione a fiere, esposizioni e concorsi, nel rispetto delle condizioni previste dall'art. 24 del regolamento (UE) n. 2022/2472 per i prodotti agricoli o dall'art. 19 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari;

- a.2) pubblicazioni destinate a sensibilizzare il grande pubblico in merito ai prodotti agricoli, nel rispetto delle condizioni previste dall'art. 24 del regolamento (UE) n. 2022/2472;

- a.3) attività dimostrative, azioni di informazione e promozione dell'innovazione, nonché scambi interaziendali di breve durata e visite di aziende agricole, nel rispetto delle condizioni previste dall'art. 21 del regolamento (UE) n. 2022/2472 per i prodotti agricoli;

- b) iniziative volte a sostenere la formazione professionale e l'acquisizione di competenze, nonché progetti di ricerca e sviluppo aventi ad oggetto la produzione, la commercializzazione e/o la salvaguardia dei prodotti designati da DOP o IGP (di seguito, «iniziative di Lettera B»), attraverso le seguenti attività:

- b.1) formazione professionale e acquisizione di competenze (come corsi di formazione, seminari, conferenze e coaching), nel rispetto delle condizioni previste dall'art. 21 del regolamento (UE) n. 2022/2472 per i prodotti agricoli o dall'art. 31 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari, che esclude gli aiuti per la formazione organizzata dalle imprese per conformarsi alla normativa nazionale obbligatoria;

- b.2) progetti di ricerca e sviluppo, anche sotto il profilo della sostenibilità ambientale, sociale ed economica, aventi ad oggetto la produzione, la commercializzazione e/o la salvaguardia dei prodotti designati da DOP o IGP, incluso il monitoraggio sull'uso legittimo e corretto delle relative denominazioni sul mercato, nel commercio elettronico e nei nomi di dominio, anche al fine di favorire la tutela dei corrispondenti diritti di proprietà intellettuale, nel rispetto delle condizioni previste dall'art. 38 del regolamento (UE) n. 2022/2472 per i prodotti agricoli o dall'art. 25 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari.

Le domande di contributo, da presentare distintamente per le iniziative di Lettera A e per le iniziative di Lettera B, possono riguardare una o più attività.

I costi ammissibili, elencati distintamente per ciascuna tipologia di attività prevista dal precedente comma 1, sono riportati nell'allegato B al presente decreto, nel rispetto di quanto stabilito dagli articoli 21, 24 e 38 del regolamento (UE) n. 2022/2472 e dagli articoli 19, 25 e 31 del regolamento (UE) n. 651/2014.

I contributi sono concessi esclusivamente sulla base del rimborso dei costi ammissibili effettivamente sostenuti dal soggetto beneficiario.

L'intensità di aiuto è limitata:

- a) nel caso delle iniziative di lettera A:

- al 50% dei costi ammissibili, per le attività di cui al punto a.1) del precedente comma 1, svolte ai sensi dell'art. 19 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari;

- al 70% dei costi ammissibili, per le attività di cui ai punti a.1), a.2) e a.3) del precedente comma 1, svolte ai sensi degli articoli 21 e 24 del regolamento (UE) n. 2022/2472 per i prodotti agricoli;

- b) nel caso delle iniziative di lettera B:

- al 70% dei costi ammissibili, per le attività di cui ai punti b.1) e b.2) del precedente comma 1, svolte ai sensi degli articoli 25 e 31 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari;

- al 90% dei costi ammissibili, per le attività di cui ai punti b.1) e b.2) del precedente comma 1, svolte ai sensi degli articoli 21 e 38 del regolamento (UE) n. 2022/2472 per i prodotti agricoli.

-

Etichette olio d’oliva 2023: guida per le imprese

Con una Guida pratica intitolata "Guida pratica all'etichettatura degli oli d'oliva" aggiornata con i l’«etichettatura ambientale» di cui all’art. 219, comma 5, del D. Lgs. n. 152/2006 e con il Reg. delegato (UE) n. 2022/2104 il Ministero dell'agricoltura fornisce, alle imprese indicazioni per etichettare gli oli destinati a:

- consumatore finale,

- ristoranti, mense e collettività simili.

Viene precisato che la guida fornisce solo le basi per l’etichettatura degli oli d’oliva in generale, rimanendo ancora escluse dalla trattazione le diciture specifiche previste per gli oli a DOP/IGP e per quelli biologici nonché le informazioni nutrizionale e sulla salute.

La struttura della guida, alla terza edizione, ricalca sostanzialmente quella delle edizioni precedenti essendo composta da:

- una parte “teorica”, in cui vengono brevemente descritte le singole diciture da riportare in etichetta,

- una parte “pratica” in cui sono stati proposti alcuni format di etichetta.

In ultimo c’è un capitolo in cui vi sono elencati i riferimenti normativi, aggiornati al 28 febbraio 2023, le note e le guide citati nella trattazione dei singoli argomenti di cui alla parte teorica.

Etichette olio d'oliva 2023: guida per le imprese

La guida precisa le indicazioni che devono essere obbligatoriamente riportate in etichetta dell’olio d’oliva che sono le seguenti:

- a) la denominazione di vendita

- b) la designazione dell’origine (solo per l’extra vergine ed il vergine)

- c) l’informazione sulla categoria di olio

- d) la quantità netta

- e) il termine minimo di conservazione

- g) le condizioni particolari di conservazione

- h) il nome o la ragione sociale e l’indirizzo del responsabile commerciale del prodotto;

- i) il lotto l) una dichiarazione nutrizionale

- m) la campagna di raccolta se ricorrono determinate condizioni (solo per l’extra vergine ed il vergine, vedi capitolo 11)

- n) la sede dello stabilimento di confezionamento

- o) l’etichettatura ambientale.

In merito all'olio destinato al consumatore finale:

- l’«olio extra vergine di oliva»,

- l’«olio di oliva vergine»,

- l’«olio di oliva – composto di oli di oliva raffinati e oli di oliva vergini»

- l’«olio di sansa di oliva»

essi devono essere presentati al consumatore finale:

- in recipienti chiusi della capacità massima di 5 litri,

- provvisti di un sistema di chiusura che perde la sua integrità dopo la prima utilizzazione

- e forniti di un’etichetta conforme alle disposizioni vigenti.

Occorre ricordate che è vietata la vendita di olio allo stato sfuso al consumatore finale. Rientra in tale tipo di vendita anche quella che avviene mediante la spillatura dal “bag in box” e, in generale, con i sistemi “alla spina”.

In merito agli oli destinati a ristoranti, mense e collettività simili:

- per rifornirsi di «olio extra vergine di oliva», di «olio di oliva vergine», di «olio di oliva – composto di oli di oliva raffinati e oli di oliva vergini» e di «olio di sansa di oliva», il “ristoratore” deve acquistare esclusivamente confezioni etichettate conformemente alla normativa vigente e dotate di un sistema di chiusura che perde la sua integrità dopo la prima utilizzazione;

- non può in nessun caso acquistare olio allo stato sfuso

- per quanto riguarda la capacità delle confezioni, queste potranno essere al massimo di 25 litri tenendo presente, però, che solo quelle di capacità fino a 5 litri possono essere messe a disposizione dei clienti mentre quelle di capacità superiore devono essere utilizzate esclusivamente in cucina per la preparazione dei pasti;

- qualora al cliente gli venga messo a disposizione un «olio extra vergine di oliva» o un «olio di oliva vergine», oltre a quanto detto, le confezioni devono essere fornite anche di tappo «antirabbocco».

Riepilogando:

- per la preparazione dei pasti L’«olio extra vergine di oliva», l’«olio di oliva vergine», l’«olio di oliva – composto di oli di oliva raffinati e oli di oliva vergini» e l’«olio di sansa di oliva» destinati ai ristoranti, agli ospedali, alle mense o altre collettività simili per la preparazione dei pasti devono essere:

- etichettati conformemente alla normativa vigente – di capacità massima 25 litri

- provvisti di un sistema di chiusura che perde la sua integrità dopo la prima utilizzazione.

- per i clienti l’«olio extra vergine di oliva» e l’«olio di oliva vergine» messi a disposizione dei clienti dei pubblici esercizi devono essere:

- etichettati conformemente alla normativa vigente

- di capacità massima 5 litri

- forniti di tappo antirabbocco

- provvisti di un sistema di chiusura che perde la sua integrità dopo la prima utilizzazione.

Attenzione al fatto che è vietata la vendita di olio allo stato sfuso ai ristoranti, alle mense e simili.

Si rimanda alla consultazione guida per tutte le altre indicazioni del Ministero utili alla etichettatura.

-

Imprese agricole alluvionate: domande dal 3.07 al MIA di ISMEA

ATTENZIONE con un comunicato ISMEA informa che per esaurimento fondi il portale è stato chiuso lo stesso giorno in cui sono partite le domande ossia in data 3 luglio.

Con un comunicato del 26 giugno ISMEA informava che dalle ore 12.00 di lunedì 3 luglio sarà possibile presentare le domande per il Prestito MIA (Misura Intervento Alluvione), il nuovo intervento di ISMEA finalizzato ad assicurare alle imprese agricole e della pesca, colpite dai recenti eventi alluvionali, la liquidità per tutti i processi inerenti al ciclo produttivo. Possono accedere alla misura le PMI agricole e della pesca con sede legale o operativa o con superfici aziendali nei territori individuati dal decreto legge 1° giugno 2023, n.61.

Il Prestito MIA è erogato a tasso zero: oggetto di rimborso sarà quindi la sola quota capitale mentre gli oneri finanziari saranno azzerati mediante la concessione di un contributo in de minimis.

La durata è fissata in cinque anni e il rimborso ha luogo mediante il pagamento di 12 rate trimestrali a partire dal 27° mese dall'erogazione.

Il prestito MIA è assistito da cambiale agraria e correlato al 50% del fatturato 2022 della PMI, con un limite massimo di 30 mila euro per singola impresa.

La domanda potrà essere presentata esclusivamente in forma telematica sul portale dedicato:

- https://strumenti.ismea.it/

- dalle ore 12.00 del 3 luglio

- e successivamente dal lunedì al venerdì, dalle ore 9.00 alle ore 17.00.

Le domande saranno istruite secondo l'ordine cronologico di presentazione, fino ad esaurimento della dotazione finanziaria complessiva, pari a 15 milioni di euro. I contratti di prestito, attivabili anche a distanza, dovranno essere firmati entro il 30 novembre 2023.

Come specificato precedentemente dall'ISMEA il prestito è riservato:

- alle PMI agricole, così come definite dall’Allegato I del Regolamento (UE) n.2022/2472 della Commissione del 14 dicembre 2022 e che alla data del 31 dicembre 2022 non si trovavano già in difficoltà ai sensi dell’articolo 2, punto 18, del regolamento (UE) n. 651/2014, e 2.

- alle PMI della pesca, così come definite dall’Allegato I del Regolamento (UE) n.2022/2473 della Commissione del 14 dicembre 2022 e che alla data del 31 dicembre 2022 non si trovavano già in difficoltà ai sensi d e ll'articolo 2, punto 18, del regolamento (UE) n. 651/2014. Si specifica che al momento della domanda di accesso al prestito, la PMI deve risultare regolarmente iscritta al Registro delle Imprese con la qualifica di “impresa agricola” ai sensi dell'articolo 1 del decreto legislativo 18 maggio 2001, n. 228, ovvero di “impresa ittica” ai sensi dell’articolo 4 del decreto legislativo 9 gennaio 2012, n.4.

Scarica qui il prospetto con tutte le regole per richiedere il prestito.

Le misure ISMEA per gli agricoltori alluvionati

Ricordiamo che con un comunicato del 24 maggio ISMEA informava delle misure disposte a sostegno delle popolazioni colpite dall'alluvione dell'Emilia.

Per le imprese titolari di finanziamenti in essere con ISMEA:

- sospensione dei pagamenti delle rate con scadenza 2023 per un periodo pari alla durata dello stato di emergenza;

- sospensione dei termini concessi per la realizzazione dei piani aziendali per un periodo pari alla durata dello stato di emergenza e conseguente spostamento della data termine di chiusura del piano;

- sospensione dei termini concessi per la realizzazione degli investimenti finanziati per un periodo pari alla durata dello stato di emergenza e conseguente spostamento della data del termine;

- sospensione dei termini concessi per la richiesta degli Stati Avanzamento Lavori (SAL) per un periodo pari alla durata dello stato di emergenza e conseguente spostamento della data del termine;

- sospensione di tutte le attività di non-performing e quelle di attestazione ai sensi dell'art. 13, comma 4-bis, D.L. 193/2016 per un periodo pari alla durata dello stato di emergenza.

Le sospensioni approvate operano automaticamente.

Viene specificato che, relativamente alle rate di ammortamento la sospensione riguarda sia la quota capitale che la quota interessi.

Le modalità di rinvio saranno determinate nel corso del corrente esercizio finanziario, neutralizzando comunque al momento l'applicazione di interessi di sospensione per il 2023.

Leggi: Decreto Alluvione Emilia: tutti gli aiuti alle imprese in vigore dal 2 giugno con tutte le misure del governo.

-

Accesso contratti di filiera settore forestale: domande dal 3 luglio

Con avviso n. 0273348 del 26/05/2023 il MASAF comunica il differimento della data di avvio della presentazione della domanda di accesso al bando Contratti di filiera- settore forestale.

La predetta domanda, compilata in ogni sua parte e completa di tutti gli allegati richiesti, dovrà pervenire all' indirizzo PEC:- misuraforeste@pec.masaf.gov.it,

- a decorrere dalle 10.00 del 3 luglio 2023. (La data di invio inizialmente prevista dal bando era il 1 giugno 2023),

- attenzione al fatto che lo sportello resterà aperto fino alle ore 10.00 del 17 luglio 2023.

Ricordiamo che, con Decreto dell'Agricoltura del 31 gennaio pubblicato in GU n. 70 del 23 marzo si disciplinano criteri, modalità e procedure per l'attuazione dei Contratti di filiera e le relative misure agevolative per la realizzazione dei Programmi PNRR del settore forestale.

Successivamente, in data 26 aprile è stato pubblicato il bando con le regole per presentare le domande di accesso ai contratti di cui si tratta, esso costrituisce decreto attuativo del decreto del 31 gennaio:

- Scarica qui il bando,

- Accedi da qui al sito del Ministero per tutta la modulistica necessaria alla domanda.

Contratti di filiera settore forestale: soggetti ammissibili

Per accordo di filiera si intende l'accordo sottoscritto dai diversi soggetti della filiera forestale, operanti in un ambito territoriale multiregionale, ivi comprese le Province autonome di Trento e di Bolzano, che individua il soggetto proponente, gli obiettivi, i risultati attesi e i tempi di realizzazione, gli obblighi reciproci dei soggetti beneficiari, nonché le azioni da declinare nel Programma di intervento.

Possono essere ammessi alle agevolazioni i Contratti di filiera che prevedono programmi che:

- coinvolgono almeno due beneficiari diretti articolati nei segmenti della filiera,

- con un ammontare delle spese ammissibili non superiore a un milione e duecento mila euro (1.200.000,00 euro) e i cui singoli progetti abbiano un ammontare delle spese ammissibili così individuato:

- a) investimenti in tecnologie forestali della trasformazione, mobilitazione e commercializzazione dei prodotti delle foreste e dell'arboricoltura da legno, connessi con l'attività di produzione, utilizzazione trasformazione, mobilizzazione e commercializzazione del legno e dei prodotti da esso derivati, con spesa massima ammissibile per progetto e per beneficiario di 600.000 euro;

- b) investimenti in infrastrutture connesse allo sviluppo, alla modernizzazione o all'adeguamento del settore forestale e dell'arboricoltura da legno, con spesa massima ammissibile per progetto e per beneficiario di 600.000 euro;

- c) investimenti per il trasferimento di conoscenze, azioni di formazione e informazione legate agli investimenti di cui alle lettere a) e b), con spesa massima ammissibile per progetto e per beneficiario di 200.000 euro;

- d) investimenti alla ricerca e allo sviluppo nel settore forestale e dell'arboricoltura da legno, con spesa massima ammissibile per progetto e per beneficiario di 300.000 euro.

Contratto di filiera settore forestale: i proponenti e i beneficiari

Come da Decreto sono soggetti proponenti:

a) le società cooperative e loro consorzi, i consorzi di imprese, le organizzazioni di produttori e le associazioni di organizzazioni di produttori del settore forestale riconosciute ai sensi della normativa vigente, che operano nel settore forestale e dell'arboricoltura da legno;

b) le organizzazioni interprofessionali, riconosciute ai sensi della normativa vigente che operano nel settore forestale e dell'arboricoltura da legno;

c) gli enti pubblici;

d) le società riconosciute ai sensi della normativa vigente costituite tra proprietari forestali o di impianti di arboricoltura da legno, i soggetti che esercitano l'attività di gestione, produzione e utilizzazione forestale, cooperative e loro consorzi, e i soggetti che esercitano l'attività di trasformazione del legno e dei prodotti da esso derivati, forestali e dell'arboricoltura da legno;

e) le imprese commerciali e/o industriali e/o addette alla distribuzione, purché almeno il 51% del capitale sociale sia posseduto dai proprietari forestali o di impianti di arboricoltura da legno;f) le associazioni temporanee di impresa tra i soggetti beneficiari, già costituite all'atto della presentazione della domanda di accesso alle agevolazioni;

g) le reti di imprese che hanno già sottoscritto un Contratto di rete al momento della presentazione della domanda di accesso alle agevolazioni;

h) gli Accordi di foresta.Sono soggetti beneficiari delle agevolazioni del Contratto di filiera:

- i silvicoltori privati,

- i comuni e i loro consorzi, le piccole e medie imprese (PMI), classificati nelle seguenti categorie:

- a) proprietari di superfici forestali e/o titolari della gestione di superfici forestali: silvicoltori privati, i comuni e i loro consorzi;

- b) imprese PMI che operano nel settore delle utilizzazioni e produzioni forestali e dell'arboricoltura da legno;

- c) le organizzazioni di proprietari, i produttori e le associazioni di organizzazioni di proprietari e produttori riconosciute ai sensi della normativa vigente;

- d) le società riconosciute ai sensi della normativa vigente costituite tra proprietari forestali o di impianti di arboricoltura da legno, i soggetti che esercitano l'attività di gestione, produzione e utilizzazione forestale, cooperative e loro consorzi, e i soggetti che esercitano l'attività di trasformazione del legno e dei prodotti da esso derivati, forestali e dell'arboricoltura da legno; le imprese commerciali, industriali e addette alla distribuzione, purché almeno il 51 per cento del capitale sociale sia posseduto dai proprietari forestali o di impianti di arboricoltura da legno.

Agevolazioni Contratto di filiera settore forestale: le domande

Viene specificato che, le agevolazioni del decreto in oggetto:

- sono concesse nella forma del contributo in conto capitale,

- con procedura a «sportello» fino all'esaurimento delle risorse stanziate,

- applicata alle domande presentate dai soggetti proponenti,

secondo le disposizioni di cui all'art. 8 del decreto in oggetto e sulla base di quanto previsto nel Provvedimento di attuazione da emanarsi.

Allegati: -

Imprese agricole: via ai finanziamenti per progetti di raccolta legname

Viene pubblicato sul sito del MASAF Ministero dell'agricoltura il bando 2023 del 12 maggio con le regole per presentare domande di finanziamento per progetti di raccolta legname.

A far data dal 12 maggio, di avvenuta pubblicazione del bando, decorrono i 45 giorni entro i quali poter presentare le relative domande.

Nel dettaglio si tratta dei una selezione di progetti relativi alla attività di raccolta di legname depositato naturalmente nell’alveo dei fiumi, dei torrenti, sulle sponde di laghi e fiumi e sulla battigia del mare di cui al decreto del Ministro dell’agricoltura, della sovranità alimentare e delle foreste n. 153055 del 13 marzo 2023.

Il bando definisce le modalità per il finanziamento di progetti, anche di formazione e comunicazione, relativi alle attività di raccolta di legname depositato naturalmente nell'alveo dei fiumi, dei torrenti, sulle sponde di laghi e fiumi e sulla battigia del mare, in seguito a eventi atmosferici o meteorologici, mareggiate e piene, con la finalità di contenere i consumi energetici, di promuovere la produzione di energia dalla biomassa legnosa e l’autoconsumo, nonché di prevenire il dissesto idrogeologico nelle aree interne, nel rispetto della normativa vigente in materia ambientale.

Nel rispetto delle procedure e delle modalità attuative fissate dal Decreto, il presente Bando individua le tipologie di azioni, l’ammontare delle risorse disponibili, i requisiti di accesso dei Soggetti beneficiari, le condizioni di ammissibilità dei progetti, le spese ammissibili, la forma e le intensità delle agevolazioni, le modalità di presentazione delle domande e i criteri di valutazione, nonché le modalità di concessione e di erogazione del finanziamento e di rendicontazione delle spese.

Ogni progetto approvato può ottenere un finanziamento massimo ammissibile di 50.000 euro.

Progetti raccolta legname: i beneficiari

Possono presentare domanda di accesso al finanziamento:

- a) gli imprenditori agricoli, di cui all’articolo 2135 c.c., e gli imprenditori forestali, di cui al comma 2, lettera q), del decreto legislativo 3 aprile 2018 n. 34, singoli o associati, in cooperativa, anche in rete tra loro, e i lavoratori agricoli, anche pensionati;

- b) le organizzazioni agricole e le associazioni datoriali, di categoria, ambientaliste riconosciute ai sensi della normativa vigente quali coordinatori di iniziative che coinvolgano i soggetti di cui al punto a), per le finalità di cui all’articolo 2 del Decreto

Progetti raccolta legname: caratteristiche dell'attività

I progetti devono interessare le aree di cui all’articolo 2, comma 2 del Decreto e avere ad oggetto una o entrambe le seguenti tipologie di azioni:

a) Attività di raccolta del legname;

b) Attività di formazione e comunicazione.

Ciascun soggetto partecipa a un solo progetto sia in forma singola che associata.

Nel caso in cui il progetto preveda attività di raccolta del legname, questa deve riguardare esclusivamente il legname depositato naturalmente nell'alveo dei fiumi, dei torrenti, sulle sponde di laghi e fiumi e sulla battigia del mare, in seguito a eventi atmosferici o meteorologici, mareggiate e piene. È, pertanto, escluso il taglio, abbattimento, danneggiamento e/o sradicamento di piante vive, secche o deperienti in piedi o adagiate, ma ancora radicate.

La raccolta del legname depositato naturalmente dovrà essere eseguita in modo da non danneggiare proprietà pubbliche e private e da non ledere diritti di terzi.

Durante l’esecuzione della raccolta del legname, l’eventuale accatastamento del materiale dovrà avvenire senza impedire il normale deflusso delle acque e senza ostacolare le aree prossime ai corsi d'acqua esposte a possibili fenomeni di esondazione.

Progetti raccolta legname: spese ammissibili

Sono ammissibili al finanziamento le spese coerenti e direttamente funzionali alla realizzazione del progetto.

I costi di eventuali garanzie, anche fidejussorie, non rientrano tra le spese ammissibili.

Il finanziamento copre il 100% delle spese ammissibili, purché riconosciute in fase di rendicontazione tra quelle effettivamente sostenute e rendicontate, compresa una quota di spese generali non superiore al 5%.

Progetti raccolta legname: le domande

La domanda diretta ad ottenere il finanziamento è redatta utilizzando tassativamente il modello di cui all’Allegato 1 del presente Bando e deve essere corredata delle informazioni richieste negli Allegati 2 e 3 del presente Bando, nonché di ogni utile elemento di conoscenza delle attività previste, sotto il profilo organizzativo e finanziario, ai fini della valutazione.

La domanda di finanziamento, sottoscritta digitalmente dal Soggetto proponente o dal rappresentante legale, deve essere inviata con la relativa documentazione entro e non oltre il termine di 45 giorni decorrenti dalla data di pubblicazione del presente Bando, a decorrere cioè dal 12 maggio, esclusivamente a mezzo posta elettronica certificata, al Ministero dell’agricoltura, della sovranità alimentare e delle foreste – Direzione generale dell’economia montana e delle foreste – Ufficio Difor I, all’indirizzo PEC: bandolegname@pec.politicheagricole.gov.it