-

Modello 730 del 2025: guida al nuovo quadro T

Un tempo il modello 730 era utilizzato esclusivamente dai lavoratori dipendenti e dai pensionati: era un modello dichiarativo semplificato dedicato a quei contribuenti che corrispondevano le imposte per il tramite del sostituto d’imposta.

Con il passare del tempo questa impostazione è stata modificata dall’Agenzia delle Entrate, e oggi il modello 730 costituisce il modello dichiarativo di riferimento di coloro che non esercitano attività di impresa o di lavoro autonomo.

In ragione di ciò, da alcuni anni il modello 730 ha subito una progressiva opera di ampliamento per consentire la dichiarazione di tutte quelle tipologie reddituali che interessano coloro che non sono titolari di partita IVA.

Proprio in quest’ottica, quest’anno, il modello del 2025, per l’anno d’imposta 2024, presenta una novità: l’inserimento del nuovo quadro T, dedicato alle plusvalenze di natura finanziaria.

In passato i contribuenti che percepivano questo tipo di redditi e volevano trasmettere il modello 730, dopo averlo trasmesso dovevano integrare la trasmissione del dichiarativo con il quadro RT attraverso una trasmissione separata del modello Redditi PF.

Similmente a come avveniva anche per i quadri RM e RW.

Oggi il quadro T, così come i quadri W e M (i corrispettivi dei quadri RW e RM), sono parte integrante del modello 730, il quale ormai non richiede più l’integrazione attraverso la separata trasmissione del modello Redditi PF.

Leggi anche Plusvalenze da criptoattività: come vengono tassate le persone fisiche?

Il nuovo quadro T del modello 730 del 2025

Il nuovo quadro T del modello 730 del 2025, dedicato alle “Plusvalenze di natura finanziaria” è composto da 8 sezioni:

- Sezione I: Plusvalenze assoggettate a imposta sostitutiva del 20%;

- Sezione II: Plusvalenze assoggettate a imposta sostitutiva del 26%;

- Sezione III: Plusvalenze derivanti dalla cessione di partecipazioni qualificate;

- Sezione IV: Plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri;

- Sezione V: Plusvalenze derivanti dalla cessione di cripto-attività 26%;

- Sezione VII: Minusvalenze non compensate nell’anno;

- Sezione VIII: Riepilogo importi a credito;

- Sezione IX: Partecipazioni rivalutate.

Nella Sezione I vanno indicate le plusvalenze realizzate dal giorno 1 gennaio 2012 al giorno 30 giugno 2014, per i quali è dovuta l’imposta sostitutiva nella misura del 20 per cento.

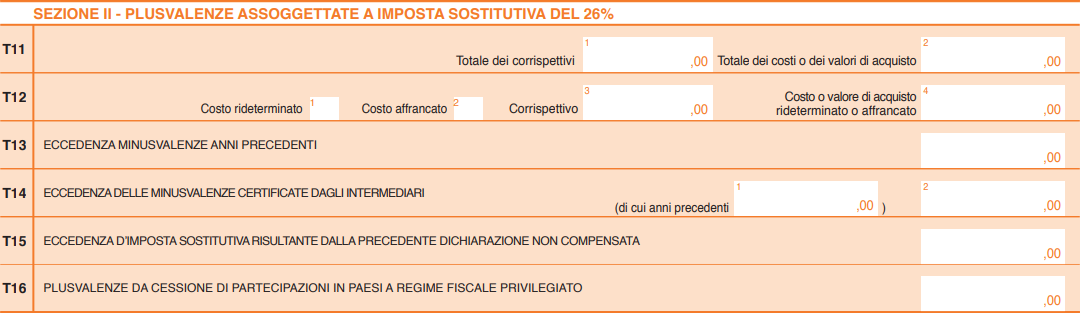

Di particolare rilevanza è la Sezione II che “va compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria indicati nell’articolo 67, comma 1, lettere da c-bis) a c-quinquies), del TUIR, realizzate a decorrere dal 1 luglio 2014, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”, come precisato dalle istruzioni del modello 730 del 2025.

Il rigo più importante è il rigo T11, dove:

- in colonna 1: va indicato “il totale dei corrispettivi derivanti dalla cessione di partecipazioni non qualificate, dalla cessione o rimborso di titoli, valute, metalli preziosi, nonché differenziali positivi e altri proventi”;

- in colonna 2: va indicato “l’importo complessivo del costo fiscalmente riconosciuto dei titoli, valute, metalli preziosi o rapporti”.

Anche se non espressamente detto dalle istruzioni del modello, è presumibile affermare che i differenziali negativi vanno inseriti in colonna 2, dato che non c’è altro posto dove poterli indicare.

Nella Sezione III vanno indicate le “Plusvalenze derivanti dalla cessione di partecipazioni qualificate”, divise in tre categorie:

- ante gennaio 2009;

- gennaio 2009 – dicembre 2017;

- gennaio 2018 – dicembre 2018.

Da gennaio 2019 anche queste plusvalenze sono sottoposte a imposta sostitutiva del 26%, per cui per quelle conseguite da tale data vanno dichiarate sulla Sezione II.

Il motivo che giustifica la presenza di questo quadro è che le plusvalenze derivanti dalla cessione di questo tipo di partecipazioni sono tassate per cassa, ma le modalità di tassazione e l’aliquota sono quelle applicabili nell’anno in cui è stato stipulato l’atto (di cessione) da cui deriva la plusvalenza stessa.

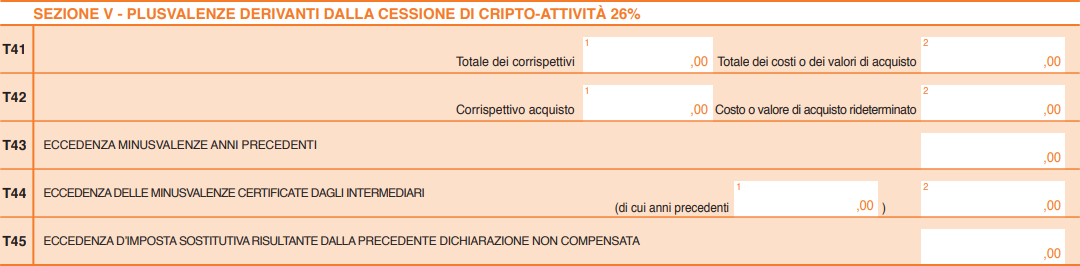

Altra Sezione particolarmente sensibile è la Sezione V che “va compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta sulle cessioni di cripto-attività, intese come rappresentazioni digitali di valore o di diritti, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”.

Per quanto riguarda le modalità di calcolo, sempre le istruzioni del modello 730 del 2025 precisano che “le plusvalenze […] sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto”.

Il rigo principale per il calcolo delle plusvalenze è il rigo T41, qui:

- in colonna 1: va indicato il totale dei corrispettivi percepiti in caso di vendita o il valore normale in caso di permuta

- in colonna 2: il relativo costo d’acquisto.

Similare è il successivo rigo T42 da utilizzare però nel caso in cui “il contribuente si sia avvalso dell’opzione per la rideterminazione del valore di ciascuna cripto-attività posseduta alla data del 1° gennaio 2023”.

Va precisato che in molte situazioni è possibile che l’onere dichiarativo non si risolva con la compilazione del solo quadro RT, in quanto il contribuente, in caso di detenzione del conto presso un intermediario all’estero potrebbe dover assolvere anche gli obblighi di monitoraggio fiscale, ai quali è dedicato il quadro W del medesimo modello 730. Senza trascurare che in caso di percezione di interessi attivi questi dovrebbero essere dichiarati come redditi di capitale.

Infine, in relazione al pagamento dell’imposta sostitutiva, le istruzioni del modello 730 del 2025 indicano di “utilizzare il codice tributo 1100 sia per le plusvalenze di cui all’articolo 67, comma 1, lettera da c-bis) a c-quinquies) del Tuir, sia per le plusvalenze di cui all’articolo 67, comma 1, lettera c) del Tuir realizzate dal 1° gennaio 2024”.

-

730/2025: regole per i controlli preventivi con modello a rimborso

Con il Provvedimento n 277593 del 1° luglio le Entrate fissano le regole per i controlli sul 730 a rimborso.

In particolare, sono approvati i criteri per individuare gli elementi di incoerenza da utilizzare per effettuare i controlli preventivi dei modelli 730/2025 con esito a rimborso.

730/2025: regole per i controlli preventivi con modello a rimborso

Innanzitutto si ricorda che l'art 5 comma 3 bis del Dlgs n 175/2014 prevede che l’Agenzia della Entrate può effettuare controlli preventivi nel caso di presentazione del modello 730 direttamente da parte del contribuente, ovvero tramite il sostituto d’imposta che presta assistenza fiscale, con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta e che:

- presentano elementi di incoerenza rispetto a particolari criteri, determinati con provvedimento della stessa Agenzia;

- ovvero determinano un rimborso di importo superiore a 4.000 euro.

In proposito con il Provvedimento in oggetto si individuano gli elementi di incoerenza, quali:

- lo scostamento per importi significativi dei dati risultanti nei modelli di versamento, nelle Certificazioni Uniche e nelle dichiarazioni dell’anno precedente;

- la presenza di altri elementi di significativa incoerenza rispetto ai dati inviati da enti esterni o a quelli esposti nelle Certificazioni Uniche.

Inoltre è considerata come elemento di incoerenza la presenza di situazioni di rischio individuate in base alle irregolarità verificatesi negli anni precedenti.

L’Agenzia può effettuare l’attività di controllo in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine.

Il rimborso, se risulta spettante al termine del controllo preventivo, è erogato non oltre il sesto mese successivo al termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine.

Restano fermi i controlli previsti in materia di imposte sui redditi.Attenzione al fatto che i controlli preventivi possono trovare applicazione anche con riferimento alle dichiarazioni presentate tramite CAF o professionisti abilitati, a prescindere che si tratti di una dichiarazione precompilata (modificata o meno) o di una dichiarazione presentata secondo le modalità ordinarie.

Allegati: -

Acconto Irpef: scadenza ordinaria al 30 giugno per il 730

Il DL fiscale in vigore dal 18 giugno prevede tra l'altro, lo slittamento del pagamento delle tasse di giugno per le PIVA.

Leggi anche: Tasse PIVA: rinvio a luglio definitivo. Vediamo invece per chi la scadenza resta invariata.

Acconto Irpef 730: scadenza ordinaria al 30 giugno

Con il DL n 55/2025 convertito in legge sparisce definitivamente il disallineamento tra le nuove regole Irpef e la norma transitoria sull’acconto 2025.

Leggi anche: Acconto IRPEF 2025: confermata la norma di salvaguardia per i contribuenti

Da ciò discende che chi presenta il 730 senza sostituto deve versare entro il 30 giugno l’acconto Irpef 2025 calcolato in base ai tre scaglioni Irpef in vigore, e non a quelli 2023.

Identicamente vale per che presenta il Modello Redditi PF e non è soggetto a Isa.

Relativamente alla Dichiarazione Precompilata gli acconti sono già calcolati correttamente.

La legge di Bilancio 2025 ha introdotto definitivamente la nuova tabella di aliquote e scaglioni dell' Irpef a tre aliquote.

L’acconto maggiorato pertanto risultava sproporzionato rispetto al reale, perché l’anticipo avrebbe superato l’imposta dovuta per l’anno corrente.

Il comunicato stampa del Mef n 32 dello scorso 25 marzo aveva già chiarito che il problema non riguardava solo chi aveva un saldo da versare superiore a 51,65 euro annunciando un provvedimento in merito.

A tal fine, il Governo è intervenuto d’urgenza con il Dl n 55/2025, entrato in vigore il 24 aprile scorso, sopprimendo la maggiorazione dell’acconto 2025 e ripristinando le regole ordinarie di calcolo, basate:

- sull’imposta dovuta per l’anno precedente ossia metodo storico,

- su quella prevista per l’anno in corso ossia metodo previsionale.

Con la conversione in legge del DL n 55 viene stabilizzato il riferimento alle tre sole aliquote in vigore e di ciò terrà conto nella liquidazione dei versamenti in scadenza il 30 giugno, che riguarda tutti soggetti che non applicano gli Isa.

Chi non ha partita Iva può presentare il 730 oridnario o precompilato, inserendovi tutti i redditi posseduti, anche se non ha redditi di lavoro o di pensione e anche se non ha un sostituto d’imposta.

I soggetti senza sostituto, devono versare autonomamente con F24, saldo e primo acconto Irpef entro il 30 giugno (o 30 luglio con maggiorazione 0,40%).

In alternativa è possibile utilizzare il Modello Redditi precompilato.

-

730/2025: detrazioni per canoni di locazione abitazione principale

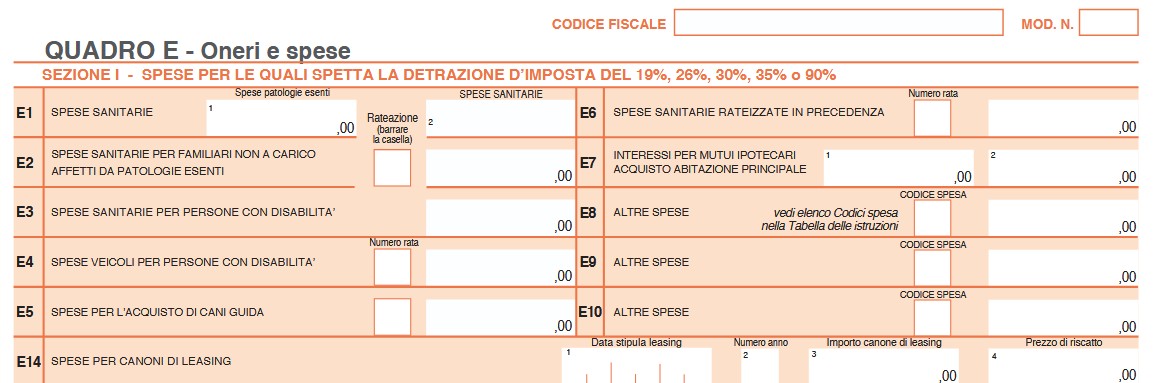

Nel Quadro E del Modello 730/2025 è possibile indicare la detrazioni per gli inquilini con contratto di locazione.

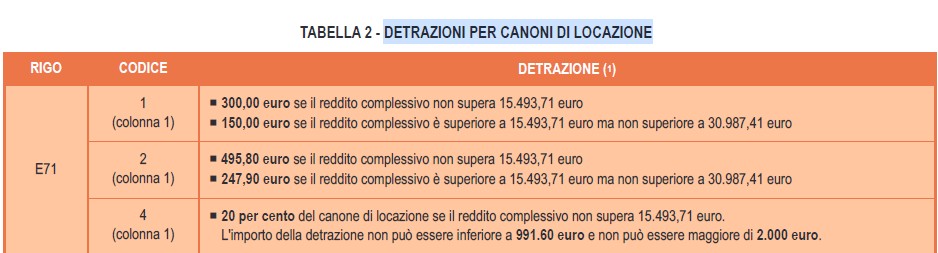

In particolare, sono previste delle detrazioni per gli inquilini che stipulano contratti di locazione di immobili adibiti ad abitazione principale, che vengono riconosciute e graduate in relazione all’ammontare del reddito complessivo.Tale detrazione va indicata nel rigo E71 del Quadro E Oneri e spese del Modello 730.

L'agenzia delle Entrate ha recentemente aggiornato le guide per le detrazioni da utilizzare nella dichiarazione dei redditi 2025 e a proposito delle detrazioni in oggetto ha evidenziato che ai soggetti titolari di contratti di locazione per unità immobiliari utilizzate come abitazione principale spetta una detrazione stabilita in misura forfetaria, graduata in relazione all’ammontare del reddito complessivo.

In particolare, la detrazione riguarda i contratti:

- a canone libero;

- a canone convenzionale,

- stipulati da giovani di età compresa tra i 20 ed i 30 anni;

- stipulati dai lavoratori dipendenti in occasione di trasferimenti per motivi di lavoro.

Le detrazioni non sono cumulabili nello stesso periodo di tempo, ma il contribuente ha il diritto di scegliere quella a lui più favorevole.

Se nel corso dell’anno si verificano più situazioni, il contribuente può applicare per i diversi periodi di tempo diverse detrazioni, ma il numero complessivo di giorni indicato non può essere superiore a 365.

La detrazione per i canoni di locazione deve essere ripartita tra gli aventi diritto ed essere rapportata al periodo dell’anno durante il quale l’unità immobiliare locata è adibita ad abitazione principale.

L’art. 16, comma 1-quinquies, del TUIR specifica che l’abitazione principale è quella nella quale il soggetto titolare del contratto di locazione o i suoi familiari dimorano abitualmente.

Qualora la detrazione spettante sia di ammontare superiore all’imposta lorda diminuita nell’ordine delle detrazioni di cui agli artt. 12 e 13 del TUIR, è riconosciuto un credito di ammontare pari alla quota di detrazione che non ha trovato capienza nella predetta imposta

In caso di contratto di locazione stipulato da due persone, una sola delle quali capiente, quest’ultima non può essere ammessa a beneficiare della detrazione d’imposta per l’intero importo, atteso che al conduttore incapiente sarà comunque attribuita la quota di detrazione di competenza secondo le modalità previste dal citato d.m. del 2008.

L’incapienza è riconosciuta in relazione a tutte le tipologie di contratto definite dai commi 01, 1, 1- bis e 1-ter dell’art. 16 del TUIR.

La detrazione è compatibile con la deduzione di cui all’art. 10, comma 3-bis), del TUIR per l’abitazione principale

La detrazione è incompatibile con il contributo fondo affitti e, più in generale, con qualsiasi contributo che sollevi il contribuente dall’effettivo carico del canone.

Detrazione inquilini alloggi adibiti ad abitazione principale: dove si indica

Il Rigo E71 Inquilini di alloggi adibiti ad abitazione principale del quadro E del Modello 730 va compilato come segue:

In Colonna 1 (Tipologia): indicare il codice relativo alla detrazione.

- ‘1’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale. Questo codice deve essere indicato dai contribuenti che hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale, in base alla legge che disciplina le locazioni di immobili ad uso abitativo (legge 9 dicembre 1998, n. 431).

- ‘2’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti in regime convenzionale. Questo codice deve essere indicato dai contribuenti intestatari di contratti di locazione di unità immobiliari adibite ad abitazione principale, stipulati o rinnovati sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale (c.d. contratti convenzionali – art. 2, comma 3, e art. 4, commi 2 e 3 della legge n. 431 del 1998). Si ricorda che per fruire di tale agevolazione, nel caso di contratti di locazione a canone concordato “non assistiti” occorre verificare la necessità dell’attestazione rilasciata dalle organizzazioni firmatarie dell’accordo, con la quale viene confermata la rispondenza del contenuto economico e normativo del contratto di locazione all’Accordo Territoriale. Per ulteriori informazioni si rimanda a quanto precisato nella circolare n. 7/E del 27 aprile 2018 dell’Agenzia delle Entrate. In virtù della modifica introdotta dall’art. 7 del D.L. n. 73 del 2022, l’attestazione può essere fatta valere per tutti i contratti di locazione, stipulati successivamente al suo rilascio, aventi il medesimo contenuto del contratto per cui è stata rilasciata, fino a che non intervengano eventuali variazioni delle caratteristiche dell’immobile o dell’accordo territoriale del comune a cui essa si riferisce. In altri termini, qualora non sia intervenuto un nuovo accordo territoriale, oppure non siano variate le caratteristiche dell’immobile locato (superficie, posto auto, balconi, terrazze, ascensore, ecc.), la stipula di un nuovo contratto non richiede il rilascio di una nuova attestazione atteso che non sono considerate rilevanti le variazioni del conduttore o del canone di locazione, purché rimanga entro il limite stabilito dall’accordo territoriale indicato nell’attestazione stessa (confronta Circolare n. 15/E del 19 giugno 2023);

- ‘4’ Detrazione per canoni di locazione spettante ai giovani per l’abitazione destinata a propria residenza. Questo codice va indicato dai giovani di età compresa fra i 20 e i 31 anni non compiuti, che hanno stipulato un contratto di locazione, ai sensi della legge n. 431 del 1998, per l’unità immobiliare o per una porzione di essa da destinare a propria residenza purché il contratto sia stipulato prima del compimento del trentunesimo anno d’età. In tal caso la detrazione spetta solo fino all’anno d’imposta in cui si sono compiuti i 31 anni. Se i 31 anni sono compiuti il 1° gennaio 2024, per il 2024 la detrazione non spetta. Il requisito dell’età è soddisfatto se ricorre anche per una parte dell’anno in cui si intende fruire della detrazione. È necessario che l’immobile affittato sia diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge. La detrazione spetta per i primi quattro anni dalla stipula del contratto. Ad esempio, se il contratto è stato stipulato nel 2024 la detrazione può essere fruita fino al 2027. La detrazione spetta nella misura del 20% del canone di locazione fino ad un massimo di 2.000 euro. Essa non può essere inferiore a 991,60 euro.

In Colonna 2 (n. giorni): indicare il numero dei giorni nei quali l’unità immobiliare locata è stata adibita ad abitazione principale.

In Colonna 3 (percentuale): indicare la percentuale di detrazione spettante.Ad esempio, due contribuenti cointestatari del contratto di locazione dell’abitazione principale devono indicare ‘50’. Se il contratto di locazione è stato stipulato da una sola persona va, invece, indicato ‘100’.

In Colonna 4 (canone): indicare l’ammontare del canone di locazione. La colonna va compilata se in colonna 1 è indicato il codice ‘4’.

Detrazione inquilini alloggi adibiti ad abitazione principale: importi

Come evidenziato dalle istruzioni al modello 730 le detrazioni per il canone di locazione per abitazione principale saranno calcolate da chi presta l’assistenza fiscale sulla base degli importi indicati nella tabella 2 “Detrazioni per canoni di locazione”, riportata dopo l’Appendice e di seguito riepilogata

Viene precisato che se la detrazione risulta superiore all’imposta lorda, diminuita delle detrazioni per carichi di famiglia e delle altre detrazioni relative a particolari tipologie di reddito, chi presta l’assistenza fiscale riconoscerà un credito pari alla quota della detrazione che non ha trovato capienza nell’imposta.

-

730/2025: le novità del quadro W

Il Modello 730/2025 va inviato, con le modalità prevista, entro il 30 settembre all'agenzia delle Entrate al fine di provvedere alla presentazione della dichiarazione dei redditi dei dipendenti e pensionati per l'anno di imposta 2024.

Dall'anno scorso nel modello è comparso il Quadro W per il monitoraggio fiscale, vediamo chi deve compilarlo.

730/2025: il quadro RW

Il Quadro W del Modello 730/2025 è una recente novità, comparso infatti nel 730/2024 e riservato a specifici redditi:

Questo quadro, per gli investimenti e attività estere di natura finanziari e patrimoniale, si compone di righi da W1 a W5.

Ricordiamo che le attività estere di natura finanziaria sono quelle attività da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera.

Queste attività vanno sempre indicate nel presente quadro in quanto di per sé produttive di redditi di fonte estera imponibili in Italia (ad esempio, le attività i cui redditi sono corrisposti da soggetti non residenti, tra cui, le partecipazioni al capitale o al patrimonio di soggetti non residenti, le obbligazioni estere, gli investimenti e i metalli preziosi detenuti all’estero).Il contribuente dovrà compilare il quadro W per assolvere sia agli obblighi di monitoraggio fiscale che per il calcolo delle imposte dovute (IVIE, IVAFE e imposta sul valore delle cripto-attività).

Attenzione al fatto che, qualora sia richiesto per assolvere ai soli obblighi di monitoraggio, va barrata la colonna 16 e le caselle relative alla liquidazione delle imposte non dovranno essere compilate.

Considerato che il quadro riguarda la rilevazione delle attività finanziarie e investimenti all’estero detenuti nel periodo d’imposta, occorre

compilare il quadro anche se l’investimento non è più posseduto al termine del periodo d’imposta (ad esempio nel caso di un conto

corrente all’estero chiuso nel corso del 2024).

Per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili.

Gli obblighi dichiarativi non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti dovuti relativi all’IVIE.Ai soli fini della corretta determinazione dell’IVIE complessivamente dovuta, in caso di variazioni intervenute anche per un solo immobile, il quadro va compilato con l’indicazione di tutti gli immobili situati all’estero compresi quelli non variati.

Attenzione al fatto che per ulteriori informazioni relative ai dati da inserire nel presente quadro, si rinvia alle istruzioni concernenti il Quadro RW del Modello Redditi PF 2025.

-

730/2025: le novità del Quadro D

Il Modello 730/2025 reca diverse novità per quest'anno.

Tra queste vi sono le novità riguardanti il Quadro D a seguito dell'introduzione del nuovo Quadro M.

Nel 730/2025 alcuni redditi soggetti a tassazione separata, precedentemente indicati nel quadro D, hanno trovato una nuova collocazione e l'eliminazione della Sezione II, righi D6 e D7.

Viene mantenuta la Sezione I però rinominata "Altri redditi (redditi di capitale, lavoro autonomo e redditi diversi)".

La Riforma fiscale ha previsto, con il Dlgs n 1/2024, un ampliamento della platea dei soggetti che possono presentare il Modello 730, con l'introduzione dei nuovi Quadri T e M, rispettivamente dedicati alle plusvalenze di natura finanziaria e ai redditi soggetti a tassazione separata, ad imposta sostitutiva e ai dati relativi alla rivalutazione dei terreni.

Il Modello 730/2025 convesente quindi di essere utilizzato per dichiarare alcune fattispecie di reddito che, fino allo scorso anno, richiedevano la presentazione dei quadri "aggiuntivi" RM e RT del Modello Redditi PF.

730/2025: le novità del Quadro D

Il Quadro D si presenta come segue con i righi da D1 a D5

Rigo D1 – Utili ed altri proventi equiparati Nel rigo D1 indicare gli utili e gli altri proventi equiparati in qualunque forma corrisposti da società di capitali o enti commerciali, residenti e non residenti, riportati nella certificazione rilasciata dalla società emittente o desumibili da altra documentazione.

Rigo D2 – Altri redditi di capitale Nel rigo D2 vanno riportati gli altri redditi di capitale, percepiti nel 2024, al lordo delle eventuali ritenute a titolo di acconto.

Rigo D3 – Redditi derivanti da attività assimilate al lavoro autonomo Nel presente rigo devono essere indicati i redditi derivanti da altre attività di lavoro autonomo, che essendo carenti di alcune peculiarità proprie del lavoro autonomo, sono definite come assimilate.

Per tali compensi sono previste delle detrazioni dall’imposta lorda che, se spettanti, verranno riconosciute dal soggetto che presta l’assistenza fiscale. Queste detrazioni, infatti, sono teoriche poiché la loro determinazione dipende dalla situazione reddituale del contribuente (vedere la tabella 8 riportata dopo l’Appendice).Rigo D4 – Redditi diversi (per i quali non è prevista una detrazione)

Rigo D5 – Redditi derivanti da attività occasionale (commerciale o di lavoro autonomo) o da obblighi di fare, non fare e permettere

Nel presente rigo devono essere indicati i redditi derivanti da attività commerciali o da attività di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettereDal Qaudro D del Modello 730/2025 sono invece stati eliminati i righi D6 e D7, Sezione II, nei quali andavano esposti determinati redditi soggetti a tassazione separata.

Tali redditi sono accolti dal 2025 anno d'imposta 2024 nel nuovo quadro M, e in particolare si tratta di:

- redditi percepiti da eredi e legatari, prima indicati a rigo D6. Ora vanno indicati nel rigo M5, quadro M;

- imposte e oneri rimborsati nell'anno precedente a quello d'imposta e altri redditi soggetti a tassazione separata indicati prima nel rigo D7, ora sono indicati rispettivamente:

- nel rigo M2 in caso di:

- altri redditi di capitale qualora ricorrano le condizioni previste dall'art. 17, comma 1, lett. n), TUIR;

- importi derivanti da cessione di aree edificabili (indipendentemente dal periodo di possesso);

- somme percepite a titolo di indennità di esproprio di cui all'art 11 commi da 5 a 8 Legge n 413/1991;

- nel rigo M3, qualora si tratti di:

- rimborsi di oneri per i quali si è fruito della detrazione dall'imposta;

- canoni percepiti in periodo d'imposta successivo a quello di riferimento;

- nel rigo M4 in caso si tratti di rimborsi di oneri dedotti dal reddito complessivo;

- nel rigo M6 qualora si tratti di emolumenti arretrati di lavoro dipendente relativi ad anni precedenti.

- nel rigo M2 in caso di:

-

730/2025: come detrarre le spese d’istruzione dei figli

Entro il 30 settembre occorre inviare il Modello 730/2025 per i dipendenti e pensionati. Nelle spese detraibili rientrano anche quelle di istruzione sostenute per far studiare i figli all'università. Vediamo dove indicarle nel 730 e quanto ammonta la detraizone.

730/2025: come detrarre le spese universitarie

Nel Modello 730/2025 nel Quadro E oneri e spese vanno indicate anche le spese di istruzione per i figli.

In particolare nei righi da E8 e E10 tra le altre spese è possibile indicare anche di istruzinoe e le spese universitarie.

Per le spese di istruzione sostenute per la frequenza:

- di corsi di istruzione universitaria presso università statali e non statali,

- di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti pubblici o privati, italiani o stranieri

occorre indicare nel codice spese il codice "13".

Attenzione al fatto che, le spese possono riferirsi anche a più anni, compresa l’iscrizione fuori corso, e, per le università non statali italiane e straniere, non devono essere superiori a quelle stabilite annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’istruzione, dell’università e della ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali.

Nella sezione dei dichiarativi dell'Agenzia delle Entrate, a tal proposito, viene pubblicato un prospetto informativo che evidenzia che le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente e per l’anno d’imposta 2024, gli importi sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1924 del 20 dicembre 2024 (G.U. – Serie Generale n. 19 del 24 gennaio 2025).

A questi, inoltre, bisogna aggiungere la tassa regionale per il diritto allo studio.

Attenzione al fatto che per il Modolle Redditi PF 2025 le medesime spese vanno indicate nei righi da RP8 a RP13.

730/2025: come detrarre le spese scolastiche

Invece, per le altre spese di istruzione, occorre indicare il codice "12" sempre nei righi da E8 a E10 del Quadro E del modello 730 per le spese di istruzione sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione (articolo 1 della legge 10 marzo 2000, n. 62), per un importo annuo non superiore a 800 euro per ciascun alunno o studente.

La detrazione spetta per le spese sostenute sia per i familiari fiscalmente a carico sia per il contribuente stesso.

Se la spesa riguarda più di un alunno, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 12 e la spesa sostenuta con riferimento a ciascun ragazzo.

Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore

di lavoro in sostituzione delle retribuzioni premiali

Tra i contributi volontari detraibili sono compresi, ad esempio:- le spese per la mensa scolastica e per i servizi scolastici integrativi quali l’assistenza al pasto e il pre e post scuola

- le spese per le gite scolastiche e per l’assicurazione della scuola;

- le spese per il servizio di trasporto scolastico;

- i contributi finalizzati all’ampliamento dell’offerta formativa deliberati dagli organi d’istituto.

-

730/2025: come detrarre le spese per assistenza personale

Il Modello 730/2025 serve per la dichiarazione dei redditi dei dipendenti e pensionati.

Il modello, con le relative istruzioni, è stato pubblicato dall'Agenzie delle Entrate al fine di dichiarare i redditi dell'anno d'imposta 2024. Scarica qui Modello 730/2025 e istruzioni.

Vediamo cosa si intende per spese di assistenza personale e a quale detrazione danno diritto.

730/2025: come detrarre le spese per assistenza personale

Le spese per assistenza personale vanno tra le altre spese detraibili nel Quadro E ai righi da E8 a E10.

Ricordiamo che ai Righi da E8 a E10 vanno indicate le spese desumibili dalla sezione “Oneri detraibili” della Certificazione Unica contraddistinte dai codici da 8 a 48 e 99, per le quali spetta la detrazione d’imposta del 19 per cento, le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento, le spese contraddistinte dal codice 71, per le quali spetta la detrazione del 30 per cento, le spese contraddistinte dal codice 76, per le quali spetta la detrazione del 35 per cento, le spese contraddistinte dal codice 81, per le quali spetta la detrazione del 90 per cento.

In base alle istruzioni al modello 730 nei quadro E ai righi preposti, per le spese di assistenza personale, va utilizzato il codice "15" nei casi di non autosufficienza nel compimento degli atti della vita quotidiana.

Attenzione al fatto che sono considerate non autosufficienti nel compimento degli atti della vita quotidiana le persone che:

- non sono in grado, per esempio, di assumere alimenti,

- di espletare le funzioni fisiologiche e provvedere all’igiene personale, di deambulare, di indossare gli indumenti,

può essere considerata non autosufficiente anche la persona che necessita di sorveglianza continuativa.

Lo stato di non autosufficienza deve risultare da certificazione medica.

La detrazione per le spese di assistenza non spetta, dunque, quando la non autosufficienza non si ricollega all’esistenza di patologie

La detrazione spetta anche per le spese sostenute per i familiari non a carico.

Il contribuente può fruire della detrazione, fino a un importomassimo di 2.100 euro, solo se il reddito complessivo non supera i 40.000 euro.

Nel limite di reddito deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Il limite di 2.100 euro è riferito al singolo contribuente a prescindere dal numero delle persone cui si riferisce l’assistenza:

- se un contribuente ha sostenuto spese per sé e per un familiare, l’importo da indicare non può superare 2.100 euro,

- se più familiari hanno sostenuto spese per assistere lo stesso familiare, il limite massimo di 2.100, euro deve essere ripartito tra coloro che hanno sostenuto la spesa.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dall’addetto all’assistenza, e deve contenere gli estremi anagrafici e il codice fiscale di chi effettua il pagamento e di chi presta l’assistenza.

Se la spesa è sostenuta in favore di un familiare, nella ricevuta devono essere indicati anche gli estremi anagrafici e il codice fiscale

di quest’ultimo.

-

Modello 730/2025: rivalutazione dei terreni

Il Modello 730/2025 per i dipendenti e i pensionati, va inviato entro il 30 settembre prossimo e a tal proposito le entrate hanno pubblicato il Provvedimento n 68478/2025 con le specifiche tecniche per l'invio. Vediamo dove va indicata la rivalutazione dei terreni.

Modello 730: dove e come indicare la rivalutazione dei terreni

Il Quadro M del Modello 730/2025 contiene informazioni relative a redditi a tassazione separata, ad imposta sostitutiva e all’opzione per l’imposta sostitutiva pensionati esteri. Dati relativi alla rivalutazione del valore dei terreni effettuata ai sensi dell’art. 2 del decreto-legge 24 dicembre 2002, n. 282, ai premi per assicurazioni sulla vita in caso di riscatto del contratto e ai redditi derivanti da procedura di pignoramento presso terzi.

Le istruzioni al modello specificano tra le novità che, quest'anno vi è stato un ampliamento della platea del 730 che può essere utilizzato anche per dichiarare alcune fattispecie reddituali per le quali prima era necessario presentare il modello REDDITI PF, quali:

- redditi soggetti a tassazione separata e imposta sostitutiva e da rivalutazione dei terreni (quadro M);

- plusvalenze di natura finanziaria (quadro T).

In particolare, nella terza sezione B del Quadro M occorre indicare altri dati (premi per assicurazione sulla vita in caso di riscatto del contratto, rivalutazione dei terreni e redditi derivanti da procedure di pignoramento.

Qui vanno indicati i valori dei terreni di cui all’art. 67, comma 1 lett. a) e b) del Tuir rideterminati ai sensi dell’art. 2 del decreto-legge 24 dicembre 2002, n. 282.

Nei righi M76 e M77 devono essere distintamente indicate, per il periodo d’imposta 2024, le operazioni relative alla rideterminazione del valore: dei terreni edificabili, dei terreni agricoli dei terreni oggetto di lottizzazione, per i quali il valore di acquisto deve essere rideterminato con perizia giurata di stima da redigere entro il 30 novembre 2024 e per i quali l’imposta sostitutiva o la prima rata, nella misura del 16 per cento, è stata versata entro il 30 novembre 2024.

Il versamento dell’imposta sostitutiva può essere effettuato in un’unica soluzione oppure può essere rateizzato fino ad un massimo di tre rate annuali di pari importo, a decorrere dalla medesima data.

Sull’importo delle rate successive alla prima sono dovuti gli interessi nella misura del 3 per cento annuo da versare contestualmente a ciascuna rata.

I soggetti che si avvalgono della rideterminazione dei terreni posseduti alla data del 1° gennaio 2024 possono scomputare dall’imposta sostitutiva dovuta l’imposta eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi terreni, sempreché non abbiano già presentato istanza di rimborso. In caso di versamento rateale la rata deve essere determinata scomputando dall’imposta dovuta quanto già versato e dividendo il risultato per il numero delle rate.

Nel caso di comproprietà di un terreno o di un’area rivalutata sulla base di una perizia giurata di stima, ciascun comproprietario deve dichiarare il valore della propria quota per la quale ha effettuato il versamento dell’imposta sostitutiva dovuta.

Nel caso di versamento cumulativo dell’imposta per più terreni o aree va distintamente indicato il valore del singolo terreno o area con la corrispondente quota dell’imposta sostitutiva dovuta su ciascuno di essi.

Per la compilazione del rigo, in particolare, indicare:

- nella colonna 1 (Valore rivalutato), il valore rivalutato risultante della perizia giurata di stima;

- nella colonna 2 (Imposta sostitutiva dovuta), l’imposta sostitutiva dovuta;

- nella colonna 3 (Imposta versata), l’imposta eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi beni che può essere scomputata dall’imposta sostitutiva dovuta relativa alla nuova rideterminazione;

- nella colonna 4 (Imposta da versare), l’imposta residua da versare è pari all’importo della differenza tra l’imposta di colonna 2 e quella di colonna 3; qualora il risultato sia negativo il campo non va compilato;

- nella colonna 5 (Rateizzazione), va barrata la casella se l’importo dell’imposta sostitutiva residua da versare di colonna 4 è stato rateizzato;

- nella colonna 6 (Versamento cumulativo), va barrata la casella se l’importo dell’imposta sostitutiva residua da versare di colonna 4indicata nella colonna 2 è parte di un versamento cumulativo.

-

Modello 730/2025: la tassazione agevolata delle mance

Le Entrate hanno pubblicato il Modello 730/2025 con le relative istruzioni per provvedere entro il 30 settembre all'invio della dichiarazione dei redditi dei lavoratori dipendenti e dei pensionati anno di imposta 2024.

Diverse le novità di quest'anno, per una sintesi leggi anche: 730/2025: tutto pronto per la dichiarazione dei redditi

Nel Modello 730 vanno indicata anche le mance dei dipendenti del settore turistico, vediamo le istruzioni.

Modello 730/2025: le mance dei dipendenti

La Sezione VII Tassazione mance settore turistico-alberghiero e di ricezione del Modello 730/2025 va compilata dai lavoratori dipendenti delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande (per la definizione di esercizi si veda l’art. 5 della legge 25 agosto 1991, n. 287) del settore privato che hanno percepito somme a loro destinate

a titolo di liberalità, anche attraverso mezzi di pagamenti elettronici e a loro riversate.Modello 730/2025: rigo C16 per tassazione agevolata mance

Il rigo C16 può essere utilizzato dai lavoratori dipendenti delle strutture ricettive e delle imprese di somministrazione di cibi e bevande (art.5, legge 25 agosto 1991, n.287) del settore privato che nel 2024 hanno percepito somme dai clienti a titolo di liberalità (mance), anche attraverso mezzi di pagamento elettronici e che nell’anno d’imposta 2023 hanno percepito redditi da lavoro dipendente non superiore a 50.000 euro.

Ai fini del calcolo del limite reddituale previsto devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore, compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico- alberghiero e della ristorazione.

Salvo rinuncia scritta del lavoratore, il sostituto d’imposta assoggetta le mance a una tassazione sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 5 per cento.

Questa tassazione agevolata può essere applicata su un ammontare delle mance non superiore al 25 per cento della somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.La parte eccedente il menzionato limite deve essere assoggettata a tassazione ordinaria.

Modello 730/2025: imposta sostitutiva sulle mance

In generale l’imposta sostitutiva è applicata direttamente dal sostituto d’imposta (in tal caso risulta compilato il punto 652 “Mance assoggettate ad imposta sostitutiva” della Certificazione Unica 2025 e il punto 653 “Imposta sostitutiva” o il punto 654 “Imposta sostitutiva sospesa”), tranne nei casi di espressa rinuncia in forma scritta da parte del lavoratore.

Il contribuente può decidere, però, di modificare la tassazione operata dal sostituto se ritiene quest’ultima meno vantaggiosa e si trova, ad esempio, in una delle seguenti condizioni:- a) avere interesse ad assoggettare a tassazione ordinaria le mance percepite che invece il datore di lavoro ha assoggettato a imposta sostitutiva (punto 652 della Certificazione Unica 2025 compilato). In tal caso il soggetto che presta l’assistenza fiscale farà concorrere alla formazione del reddito complessivo i suddetti compensi considerando le imposte sostitutive trattenute quali ritenute Irpef a titolo d’acconto;

- b) avere interesse ad assoggettare a tassazione sostitutiva le mance percepite che il datore di lavoro ha assoggettato a tassazione ordinaria (punto 654 della Certificazione Unica 2025 compilato). Condizione necessaria per esercitare tale opzione è quella di aver percepito nell’anno 2023 un reddito di lavoro dipendente non superiore a 50.000 euro. In tal caso il soggetto che presta l’assistenza fiscale non comprenderà nel reddito complessivo i suddetti ammontari (entro il limite massimo dato dalla somma di tutti gli importi indicati nella colonna 2 del presente rigo di tutti i moduli compilati) e calcolerà sugli stessi l’imposta sostitutiva del 5 per cento.

L’indicazione nel rigo C16 delle mance percepite e assoggettate ad imposta sostitutiva è obbligatoria in quanto tale informazione consente la corretta determinazione del trattamento integrativo di cui al rigo C14.

Se si intende confermare la tassazione operata dal datore di lavoro nel rigo C16:

- colonna 5: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 655 e, pertanto, si conferma la tassazione ordinaria delle mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande;

- colonna 6: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 652 e, pertanto, si conferma la tassazione con imposta sostitutiva delle mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande.

Se si intende modificare la tassazione operata dal datore di lavoro nel rigo C16:

- colonna 5: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 652 e, pertanto, si sceglie la tassazione ordinaria delle mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande che il datore di lavoro ha assoggettato ad imposta sostitutiva;

- colonna 6: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 655 e, pertanto, si sceglie di assoggettare ad imposta sostitutiva le mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande che il datore di lavoro ha assoggettato a tassazione ordinaria.

- colonna 7 (Assenza requisiti): se si intende modificare la tassazione agevolata operata dal datore di lavoro perché non si è in possesso dei requisiti previsti dalla norma (ad esempio, nel caso di tassazione agevolata delle mance, ad esempio, perché nell’anno precedente sono state percepite somme superiori ad importo 50.000 euro) barrare la presente casella