-

Modello Redditi 2024: le semplificazioni del quadro RU

Le Entrate pubblicano il Provvedimento n 68687 del 28 febbraio relativo al Modello Redditi PF 2024 con istruzioni.

Oltre a questo modello, nella giornata di ieri 29 febbraio sono pubblicati anche tutti gli altri provvedimenti per i dichiarativi per l'anno d'imposta 2023, aprendo ufficialmente la stagione 2024.

Leggi anche: Dichiarazioni dei redditi 2024: pubblicati i modelli definitivi.

Per quando riguarda il modello redditi PF 3 si segnala la novità della compilazione del quadro RU, che l'agenzia delle entrate aveva anticipato già all'atto dell'uscita delle prime bozze dei modelli.

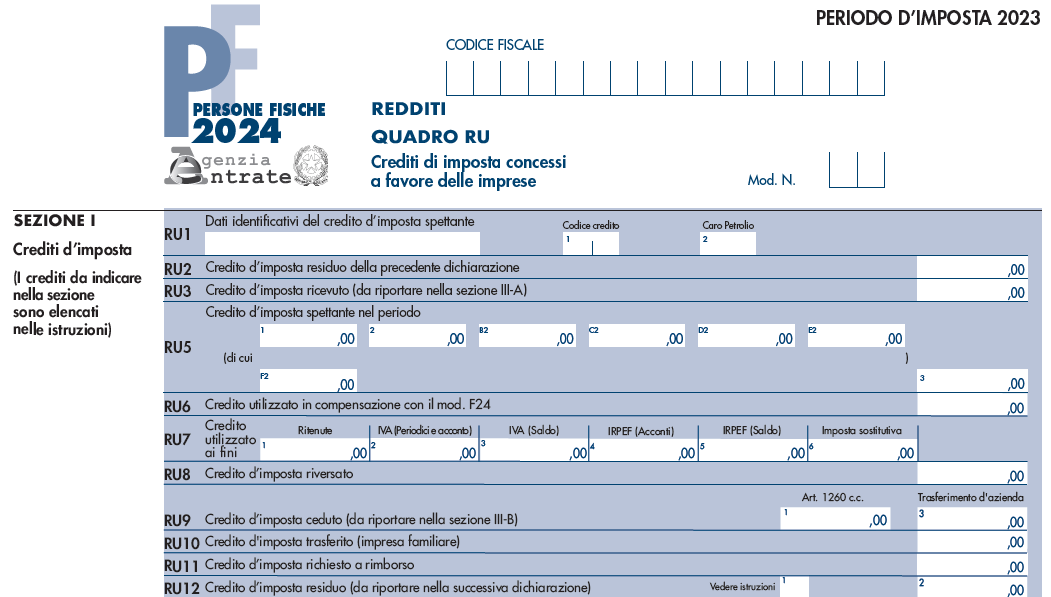

Modello Redditi PF 2024: le semplificazioni del Quadro RU

Come anticipato dalle Entrate, per quest'anno l'intervento di semplificazione più rilevante riguarda il quadro RU Crediti di imposta concessi a favore delle imprese.

In tale quadro non sarà più richiesta l'indicazione nella sezione I del quadro RU di alcuni crediti "non automatici", ossia concessi da amministrazioni pubbliche, diverse dall'Agenzia delle entrate, che trasmettono alle Entrate i dati relativi ai beneficiari e all'importo riconosciuto, e utilizzabili esclusivamente in compensazione.

Attenzione al fatto che, con riferimento ai crediti d'imposta esclusi dalla sezione I del quadro RU rimarrà l'obbligo di indicare l'informazione relativa ad eventuali trasferimenti dei crediti ad altri soggetti (consolidato, trasparenza, cessioni, ecc.).In dettaglio, nel quadro RU verranno eliminate le seguenti sezioni:

- Sezioni II credito "Caro Petrolio",

- Sezione III credito "Finanziamento agevolato sisma Abruzzo/Banche"

- Sezione V "Altri crediti d'imposta", i cui crediti confluiranno e saranno gestiti nella Sezione I.

Per tutte le altre novità si rimanda alle istruzioni complete del modello.

-

Dichiarazioni dei redditi 2024: pubblicati i modelli definitivi

L'agenzia delle Entrate il 29 febbraio ha pubblicato tutti i provvedimenti relativi ai Modelli Dichiarativi 2024 per le persone fisiche e per le società.

Scarica qui tutti i relativi provvedimenti del 28 febbraio:

- Provvedimento n 68472 Modello 730/2024,

- Provvedimento n 68687 Modello Redditi PF 2024,

- Provvedimento n 68514 Modello Redditi SC 2024,

- Provvedimento n 68706 Modello Redditi SP 2024,

- Provvedimento n 68499 Modello Redditi ENC 2024,

- Provvedimento n 68702 Modello Redditi Consolidato 2024,

- Provvedimento n 68659 Modello IRAP 2024,

Ricordiamo che la Riforma Fiscale (Legge n 111/2023) con il Decreto Legislativo Semplificazioni Adempimenti Tributari in vigore dal 13 gennaio, ha previsto numerose novità per i contribuenti e per le dichiarazioni dei redditi 2024 anno d'imposta 2023 che saranno evidenziate nei modelli definitivi appena pubblicati.

Inoltre ricordiamo che sono già stati pubblicati anche il:

- Modello IVA 2024 avviando la campagna dichiarativa dal 1 febbraio scoro,

- Modello di CU 2024 per i sostituti di imposta da inviare entro il 18 marzo prossimo,

- Modello 770/2024 da presentare entro il 31 ottobre prossimo.

Scarica qui il Modello Redditi PF 2024

Modelli 730 e Redditi Persone fisiche 2024: sintesi delle novità

L'agenzia evidenziava nel comunicato stampa che nelle dichiarazioni dei redditi per l’anno d’imposta 2023 trovano spazio diverse novità, tra cui:

- tassazione agevolata delle mance per i lavoratori dipendenti delle strutture ricettive del settore privato,

- ridefinizione dell’ambito fiscale del lavoro sportivo,

- rideterminazione della detrazione spettante al personale del comparto sicurezza e difesa,

- modifica del limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi elettrodomestici.

I modelli recepiscono inoltre le novità relative alla disciplina di tassazione delle “cripto-attività”, quelle riguardanti il regime forfetario e il nuovo regime della tassa piatta incrementale

Va sottolineato anche che con la Riforma Fiscale e l'art 1 del Dlgs di semplificazioni tributarie, il Modello 730 precompilato andrà ad affiancare le modalità ordinarie di invio secondo delle semplificazioni per cui si attendono le regole operative.

Modelli 2024 società e imprese: sintesi delle novità

I modelli e le istruzioni 2024 sono stati aggiornati per accogliere le modifiche in materia di Imposta sul reddito delle società, gestendo il recupero dell’imposta sostitutiva su utili e riserve di utile, l’imposta sul valore delle cripto-attività e gli aggiornamenti previsti dalla disciplina del Superbonus.

Per quanto concerne il modello Redditi società di capitali, sono state apportate le modifiche relative all’imposta straordinaria applicata al margine degli interessi delle banche e relative alla nuova disciplina delle plusvalenze realizzate dalle società sportive professionistiche.

Certificazione Unica 2024: sintesi delle novità

Per la CU 2024 il cui invio è in scadenza il 18 marzo (il 16 marzo termine ordinario cade di sabato) l'agenzia sottolinea che sono di rilievo le novità riguardanti:

- la tassazione agevolata delle mance per i lavoratori dipendenti del settore turistico,

- la riorganizzazione del lavoro sportivo dilettantistico e professionistico,

- l’innalzamento a 3.000 euro dei fringe benefit erogati a favore dei lavoratori dipendenti con figli a carico,

- l’indicazione del trattamento integrativo speciale erogato ai lavoratori del settore turistico, ricettivo e termale

- la rideterminazione della riduzione IRPEF spettante al comparto sicurezza e difesa.

Modello Iva, IRAP, 770 2024: sintesi delle novità

Nel Modello IVA 2024, vengono rimodulati i righi dei quadri VE e VF, mentre nel quadro VO viene introdotta la possibilità per le imprese oleoturistiche di revocare l’opzione per la determinazione della detrazione Iva e del reddito nei modi ordinari.

Leggi anche: Dichiarazione IVA 2024: che novità ci sono quest'anno?

Infine, per quanto riguarda i modello modello IRAP viene gestita la non imponibilità ai fini IRAP dei compensi erogati ai collaboratori coordinati e continuativi nell’area del dilettantismo in ambito sportivo inferiori all’importo annuo di 85.000 euro.

Per quanto riguardo il modello 770/2024 si segnala la sezione relativa all’affrancamento delle quote da Oicr, la nota per l’emergenza alluvionale nei Quadri ST e SV e la nuova colonna per la gestione del credito da Trattamento integrativo speciale nel Quadro SX.

-

Dichiarativi 2023: aggiornamento dei software al 19.12

In data 19 dicembre l'agenzia ha aggiornato i software di compilazione e controllo dei modelli Redditi e Irap online.

Le nuove versioni dei prodotti informatici sono: la 1.7.0, per le persone fisiche, la 1.3.0, per le società di capitali e gli enti non commerciali, e la 1.4.0 per le società di persone e l’Irap.

Dichiarativi 2023: aggiornamento dei software al 19.12

Viene precitato che, l’aggiornamento si è reso necessario, in particolare, riguardo all’operazione di controllo:

- relativa alle colonne 18, del rigo LM40, e 1, del rigo, RU501, di Redditi Pf, in presenza di determinati codici credito (quelli per i canoni di locazione di immobili a uso non abitativo e affitto d’azienda, per la sanificazione e l’acquisto di dispositivi di protezione, per gli investimenti in beni strumentali nel territorio dello Stato 2021)

- sui crediti d’imposta presenti nei quadri TN e PN, di Redditi Sc relativamente al codice credito 2H (investimenti in beni strumentali nel territorio dello Stato 2020)

- sui crediti d’imposta presenti nel quadro PN, di Redditi Enc, relativamente al codice credito 2H (investimenti in beni strumentali nel territorio dello Stato 2020)

- relativa agli “Oneri detraibili” per campo 36 e 36A di Redditi Sp

- sui codici catastali per la verifica dei comuni soppressi, del modello Irap.

Dichiarativi 2023: aggiornamento dei software al 23.10

Precedentemente, in data 23 ottobre, venivano apportate alcune modifiche sui modelli dei dichiarativi 2023, intervenuti a seguito di novità per i modelli Redditi SP, IRAP e Cnm 2023 da utilizzare per le dichiarazioni dei redditi 2023 relative al periodo d’imposta 2022.

Le motivazioni delle modifiche sono di sotto elencate:

- compilazione e controllo modello Redditi SP 2023 Versione 1.3.0:

- aggiornamento per recepire le modifiche inserite nelle Specifiche tecniche,

- modifica controllo “credito imposta ceduto” per codici credito esenti alla verifica,

- modifica controllo Zone economiche speciali,

- compilazione e controllo modello Irap 2023 Versione 1.3.1:

- aggiornamento controllo compilazione quadro IR in presenza di funzionario,

- compilazione e controllo modello Cnm 2023 Versione 1.1.0:

- aggiornato il controllo relativo al calcolo del “Importo Rata” dei righi CS20 e CS21.

Ricordiamo che con sei distinti provvedimenti l'Agenzia delle Entrate ha pubblicato i dichiarativi 2023 (anno di imposta 2022)

In particolare, vengono approvati i seguenti Modelli Dichiarativi 2023:

- Redditi PF (Provvedimento n 55597 del 28 febbraio 2023)

- Redditi SC (Provvedimento n 55523 del 28 febbraio 2023)

- Redditi SP (Provvedimento n 55531 del 28 febbraio 2023)

- Redditi Enc (Provvedimento n 55573 del 28 febbraio 2023)

- Consolidato (Provvedimento n 55581 del 28 febbraio 2023)

- IRAP (Provvedimento n 55548 del 28 febbraio 2023)

Scarica qui i modelli e le istruzioni

Modello Redditi PF 2023

Tra le novità di rilievo si segnalano:

- i nuovi scaglioni di reddito;

- l’introduzione dell’assegno unico universale per i figli a carico;

- la detrazione per i canoni di locazione a favore dei giovani;

- diversi i bonus di nuovo inserimento o prorogati (ad esempio la detrazione per la rimozione delle barriere architettoniche)

- introdotta nel quadro RE con codice apposito la novità per i docenti e ricercatori relativa alla proroga dell'agevolazione fiscale loro riservata per il rientro in Italia per un ulteriore quinquennio

Modello Redditi SC/2023

Quadro RF vengono inserite variazioni in aumento e in diminuzione per le novità relative sulla deducibilità delle spese e degli altri componenti negativi derivanti da operazioni con imprese residenti o localizzate in Paesi o territori non cooperativi a fini fiscali.

Quadro RQ introdotta la nuova sezione XXIV dedicata ai contribuenti che assegnano o cedono ai soci beni immobili o beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell’attività propria dell'impresa entro il 30 settembre 2023 e che applicano un’imposta sostitutiva delle imposte sui redditi e dell’Irap sulla differenza tra il valore normale dei beni assegnati e il loro costo fiscalmente riconosciuto.

Quadro RS aggiornamento per le spese per l’efficientamento energetico in merito alla nuova percentuale di detrazione del 90% per l’anno 2023.

Quadro RU con i dati relativi ai nuovi crediti d’imposta introdotti nel 2022.

Modello Redditi SP/2023

Quadri RT (sezione VII) ed RM (sezione III) adeguati alle nuove disposizione relative alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2023 tassate al 16% con l'imposta sostitutiva delle imposte sui redditi.

Quadro RS modificato per abrogazione della disciplina sulle “società in perdita sistematica”.

Modello Redditi ENC/2023

Tra le novità si segnalano:

- Rigo RS255 inserito il prospetto relativo al tax credit per le erogazioni liberali in denaro a favore delle fondazioni Its Academy,

- Rigo RS256 inserito il social bonus ossia, le donazioni in denaro a favore degli enti del Terzo settore,

- Quadro RS è stato rivisto, con riferimento alle spese per l’efficientamento energetico per le quali è possibile usufruire, nel 2023, della detrazione del 90% (articolo 119, decreto “Rilancio”),

- Quadro RU prevista l'indicazione dei dati relativi ai nuovi crediti d'imposta introdotti nel corso dell'anno 2022 e inseriti i campi per consentire ai beneficiari dei crediti formazione 4.0, ricerca, sviluppo e innovazione e investimenti in beni strumentali di fornire alcune informazioni relative a tali agevolazioni.

Modello Consolidato nazionale e mondiale 2023

Vengono aggiornati i prospetti relativi:

- alle “Spese di riqualificazione energetica”

- alle “Spese per interventi su edifici ricadenti nelle zone sismiche e per interventi di recupero o restauro della facciata esterna degli edifici esistenti”

- la “Detrazione per l’acquisto e la posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica”, per le spese per l’efficientamento energetico per le quali è possibile usufruire della nuova percentuale di detrazione del 90% per l’anno 2023.

Modello IRAP/2023

Tra le novità di rilievo:

- nella sezione “Dati del contribuente” del Frontespizio è stata eliminata la sezione “Persone fisiche”,

- viene rimosso il Quadro IQ dedicato alla produzione netta dei soggetti passivi persone fisiche in quanto dal 2022 l’Irap non è più dovuta dalle persone fisiche esercenti attività commerciali o arti e professioni che, pertanto, non dovranno presentare la dichiarazione relativa all’imposta regionale,

- nella prima sezione del quadro IS sono stati eliminati i righi IS2, IS3 e IS6. La deduzione per tutti i dipendenti a tempo indeterminato «confluisce» nel nuovo rigo IS7.

-

Forfetari: obblighi informativi del quadro RS del modello Redditi PF

Con il Provvedimento n. 325550/2023 le Entrate hanno dettato le regole per regolarizzare la compilazione da parte dei forfettari del quadro RS del modello redditi 2022 anno di imposta 2021.

Tale provvedimento ha suscitato numerose proteste dei Commercialisti, trattandosi di un adempimento che non incide sul reddito imponibile, al punto che, il Governo ha previsto un rinvio tecnico dell'adempimento al 2024 con il decreto proroghe.

Leggi anche: Forfettari: avvisi delle Entrate per regolarizzare il quadro RS per ulteriori apprfondimenti.

Prima di vedere in cosa consiste la compilazione del quadro RS ricordiamo che, il quadro reddituale dedicato ai contribuenti in regime forfetario è il quadro LM del modello Redditi PF.

Attraverso questo quadro il contribuente che opta per la determinazione non analitica del reddito determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate.

Un esempio molto comune può essere rappresentato dal quadro RR, in relazione alla posizione contributiva del contribuente.

Forfettari: il quadro RS del modello Redditi PF

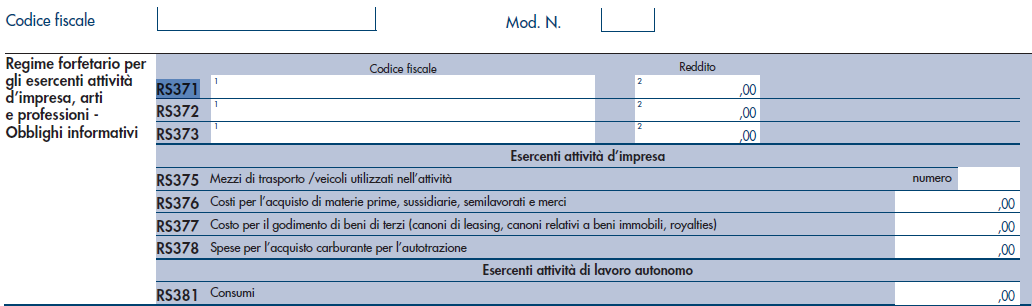

Oggi affrontiamo la compilazione di una sezione del quadro RS del modello Redditi PF 2023, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi”.

Attraverso questa sezione, la cui compilazione è obbligatoria, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono comunque l’attenzione di colui che redige la dichiarazione.

La sezione si può considerare divisa in tre sotto-sezioni:

- una che riguarda tutti i contribuenti in regime forfetario;

- una che riguarda solo coloro che esercitano attività d’impresa;

- una che interessa solo i lavoratori autonomi.

Le istruzioni del modello Redditi PF 2023 precisano che, in caso di svolgimento di più attività, i valori da indicare dovranno essere individuati cumulativamente

La prima sezione, quella interessata dai righi RS371 – RS372 – RS373, è una sorta di obbligo informativo richiesto in conseguenza del fatto che i contribuenti forfetari non emettono la Certificazione Unica autonomi.

Attraverso questi righi il contribuente forfetario comunica le somme pagate ad altri professionisti (a cui non sono state applicate ritenute); nello specifico il contribuente forfetario dovrà indicare:

- in colonna 1: il codice fiscale del professionista;

- in colonna 2: l’importo corrisposto.

Per un approfondimento sulla questione si può leggere l’articolo Il contribuente forfetario emette la Certificazione Unica autonomi?.

La successiva sotto-sezione, denominata “Esercenti attività d’impresa”, è composta da quattro righi:

- RS375: si dovrà indicare “il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta”;

- RS376: si dovrà indicare “il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa”;

- RS377: si dovranno indicare “i costi sostenuti per il godimento di beni di terzi”, tra i quali rientrano i canoni di locazione finanziaria e operativa per beni mobili o immobili (comprese le concessioni), i canoni di noleggio, i canoni d’affitto d’azienda, o altro; “in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties”;

- RS378: si dovrà indicare “l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante”.

L’ultima sotto-sezione, denominata “Esercenti attività di lavoro autonomo”, richiede la compilazione di un solo rigo, il rigo RS381 denominato “Consumi”, sul quale il contribuente dovrà indicare la somma complessiva delle spese sostenute per:

- “i servizi telefonici compresi quelli accessori”;

- “i consumi di energia elettrica”;

- “i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli”.

-

Redditi PF 2023: le scadenze di giugno

Il Modello REDDITI è un modello tramite il quale è possibile presentare la dichiarazione fiscale.

Nei singoli modelli sono evidenziate le sigle che individuano le diverse categorie di contribuenti tenuti ad utilizzare il modello di dichiarazione:

- PF per le persone fisiche,

- ENC per gli enti non commerciali ed equiparati,

- SC per le società di capitali, enti commerciali ed equiparati,

- SP per le società di persone ed equiparate.

Modello Redditi PF 2023: le scadenze di giugno

Il contribuente deve verificare se è obbligato a presentare la dichiarazione o se rientra nelle ipotesi di esonero.

Sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2022 e non rientrano nei casi di esonero;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

Il modello dichiarativo Redditi PF 2023 deve essere presentato:

- dalle persone fisiche entro il 30 giugno 2023 per il tramite di un ufficio postale,

- ovvero in alternativa può essere trasmesso in modalità telematica direttamente dal contribuente o per il tramite di un intermediario abilitato, entro il 30 novembre 2023.

In merito alle modalità, la dichiarazione REDDITI Persone Fisiche può essere presentata:

a) per via telematica, direttamente dal dichiarante;

b) per via telematica, tramite un intermediario abilitato,

c) consegnando una copia cartacea presso un qualsiasi ufficio postale nei casi previsti.Si precisa che il servizio telematico di presentazione restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e in seguito fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

In merito ai pagamenti, si specifica che, tutti i versamenti a saldo che risultano dalla dichiarazione, compresi quelli relativi al primo acconto, devono essere eseguiti:

- entro il 30 giugno 2023 (saldo anno precedente e acconto)

- ovvero entro il 30 luglio 2023 con la maggiorazione dello 0,40%.

Infatti i contribuenti che scelgono di versare le imposte dovute (saldo per l’anno 2022 e prima rata di acconto per il 2023) nel periodo dal 1° luglio al 30 luglio 2023 devono applicare sulle somme da versare la maggiorazione dello 0,40 per cento a titolo di interesse corrispettivo.

Si specifica che i termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

L’acconto IRPEF è dovuto quando supera i 52 euro ed è versato:

- in unica soluzione entro il 30 novembre 2023 se l’importo dovuto è inferiore ad euro 257,52;

- in due rate, se l’importo dovuto è pari o superiore ad euro 257,52, di cui:

- la prima, nella misura del 40 per cento, entro il 30 giugno 2023 ovvero il 30 luglio 2023 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo;

- la seconda, nella restante misura del 60 per cento, entro il 30 novembre 2023.

Per approfondire leggi anche: Dichiarazione redditi persone fisiche 2023: rateazione delle imposte e date da ricordare con il dettaglio delle regole sulla rateizzazione.

Modello Redditi PF 2023: dichiarazione correttiva nei termini

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

In tal modo è possibile esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta, delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello REDDITI risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello REDDITI risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito. -

Rimborsi dalle Entrate: pagati in titoli di Poste se il contribuente non ha il c/c

Con un chiarimento pubblicato in data 22 marzo le Entrate specificano che, il contribuente che non è titolare di un conto corrente non deve presentare alcuna istanza di rimborso fiscale.

È vero che i rimborsi di competenza dell’Agenzia delle entrate sono pagati prioritariamente mediante un bonifico sul conto corrente, bancario o postale, indicato dall’interessato.

Ma nei casi di mancata comunicazione delle coordinate IBAN, il pagamento dei rimborsi alle persone fisiche avviene tramite:

- titoli di credito a copertura garantita (assegni vidimati) emessi da Poste Italiane S.p.A.

- recapitati, con raccomandata, presso il domicilio fiscale del beneficiario che,

- entro 60 giorni dalla data di emissione (il termine di validità è impresso sul titolo), potrà presentare l’assegno per l’incasso in contanti presso un qualsiasi ufficio postale.

Rimborsi relativi al Modello 730/2023

In merito ai rimborsi derivanti dal 730/2023, in base a quanto specificato dalla istruzioni della stessa Agenzia, nel prospetto di liquidazione consegnato dal Caf o dal professionista, sono evidenziate le eventuali variazioni intervenute a seguito dei controlli effettuati e sono indicati i rimborsi che saranno erogati dal sostituto d’imposta e le somme che saranno trattenute.

In particolare, a partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l’ente pensionistico deve effettuare i rimborsi relativi all’Irpef e alla cedolare secca o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all’Irpef e alla cedolare secca, di addizionali regionale e comunale all’Irpef, di acconto del 20 per cento su taluni redditi soggetti a

tassazione separata, di acconto all’addizionale comunale all’Irpef.

Leggi anche: Dichiarazione 730/2023: il calendario delle scadenze con tutte le date da ricordare