-

Corrispettivi telematici: invio con software in linea con le regole ADE

L'agenzia delle Entrate ha pubblicato il Provvedimento n 111204 del 7 marzo con la definizione delle informazioni da trasmettere e delle specifiche tecniche per la realizzazione, approvazione e rilascio delle soluzioni software di cui all’articolo 24 del decreto legislativo 8 gennaio 2024, n. 1, ai fini della memorizzazione elettronica e della trasmissione telematica dei dati dei corrispettivi giornalieri anonimi di cui all’articolo 2, comma 1, del decreto legislativo del 5 agosto 2015 n. 127

In particolare, gli esercenti che effettuano operazioni al dettaglio di cui all'art. 22 del DPR 633/72 potranno memorizzare e trasmettere i dati dei corrispettivi anche mediante soluzioni software, senza necessità di dotarsi dei registratori telematici, secondo quanto previsto dalla Riforma Fiscale.

Corrispettivi telematici: invio con software in linea con le regole ADE

Il Dlgs n 1/2024 all'art 24 ha previsto che sia possibile utilizzare in alternativa ai registratori telematici e alla procedura web delle Entrate mediante soluzioni software che garantiscano la sicurezza e l’inalterabilità dei dati.

A tal proposito con il provvedimento in esame le Entrate hanno anche pubblicato le specifiche tecniche di riferimento.

Viene stabilito che le Soluzioni Software sono approvate, su istanza del Produttore, con provvedimento del Direttore dell’Agenzia delle entrate, sentito il parere della Commissione per l'approvazione degli apparecchi misuratori fiscali di cui all’articolo 5 del decreto del Ministro delle Finanze del 23 marzo 1983, organo competente a valutare la conformità delle stesse alle prescrizioni stabilite dal presente provvedimento e alle specifiche tecniche ad esso allegate.

Le Soluzioni Software possono essere attivate esclusivamente da un Erogatore precedentemente accreditato al sistema dell’Agenzia secondo le modalità previste dalle specifiche tecniche.

L’Erogatore utilizza esclusivamente Soluzioni Software per le quali sia in vigore l’approvazione dell’Agenzia

Ai fini dell’attivazione della Soluzione Software, il soggetto Erogatore accreditato sottoscrive preventivamente un apposito accordo di servizio con l’Agenzia delle entrate.

Con il citato accordo, l’Erogatore si impegna a garantire il corretto e continuo funzionamento del sistema in osservanza delle regole disciplinate dalle specifiche tecniche, affinché gli Esercenti che adottano la Soluzione Software possano adempiere correttamente agli obblighi di memorizzazione e trasmissione dei corrispettivi giornalieri di cui all’articolo 2, comma 1, del decreto legislativo n. 127 del 2015.

Secondo le regole ADE il processo di rilevazione dei corrispettivi sarà basato sull’utilizzo di due componenti software strettamente interdipendenti:

- il modulo fiscale 1 (MF1) un’applicazione o software gestionale installato su un dispositivo o sistema hardware tipo il PC o altro similare,

- il modulo fiscale 2 (MF2), installato su un sistema hardware in grado di interfacciarsi in modalità web service con il sistema dell’Agenzia delle Entrate.

Per tutti i dettagli si rimanda alle specifiche tecniche 1.0 allegate al provvedimento in oggetto.

-

Fatture per prestazione di servizi: detrazione solo con dati completi

Con la Sentenza n 3225 dell'8 febbraio la Cassazione ha precisato che ai fini della detrazione dell'Iva, ovvero dell'applicazione del meccanismo del cd reverse charge, le fatture per prestazioni di servizi, tra le quali rientrano le prestazioni dedotte in un contratto di subappalto, devono contenere l'indicazione dell'entità e della natura degli stessi, nonché la specificazione della data nella quale sono stati effettuati o ultimati.

Pertanto, il contribuente che chiede la detrazione dell'Iva ha l'onere di dimostrare che sono state soddisfatte le relative condizioni e l'inerenza delle prestazioni alla propria attività d'impresa, ed ove l'Amministrazione ritenga necessari ulteriori elementi ai fini della valutazione della richiesta, di fornire anche tali elementi.

Ft per prestazione di servizi: detrazione solo con dati completi

Con la sentenza n. 3225 dell’8 febbraio 2025, la Cassazione ha accolto un ricorso presentato dall’Amministrazione finanziaria rigettando le sentenze di merito.

L’Agenzia delle entrate emetteva nei confronti di un’impresa edile individuale un avviso di accertamento con il quale recuperava a tassazione un maggior reddito derivante da indebite deduzioni relative a costi ed operazioni inesistenti.

Presupposto dell'accertamento è stata l’emissione di fatture con il meccanismo del cosiddetto reverse charge in difetto di quanto richiesto dall'articolo 17, sesto comma, del Dpr n. 633/1972, e in particolare in difetto rispetto alla genericità delle prestazioni indicate nei documenti contabili giunti sotto la lente del Fisco.

Impugnato l’atto in Commissione tributaria provinciale, quest’ultimo veniva annullato dai giudici tributari di primo e secondo grado.

I giudici di merito, sostenevano che erano da considerarsi erronei e infondati i rilievi mossi dall'ufficio all'applicazione del meccanismo del reverse charge, poiché le fatture in contestazione recavano un riferimento a "lavori eseguiti nei cantieri di Bologna, operazione non soggetta ad Iva ai sensi del comma 6, art. 17 D.P.R. 633/72" e questo consentiva di ricondurre le prestazioni a un rapporto di subappalto nell'ambito di attività edilizia, chiaramente soggetto all'applicazione della disciplina del reverse charge.Ricorrendo in Cassazione, l'Agenzia contestava il fatto che le fatture oggetto dell’avviso di accertamento consentissero l'applicazione del meccanismo del reverse charge.

Tale meccanismo costituisce una deroga al principio generale secondo cui il versamento dell'Iva è posto a carico del soggetto passivo d'imposta e non è non può essere applicato per analogia.Lo stesso è stato esteso, ad opera dell'articolo 1, comma 44, della legge n. 296/2006 alle prestazioni di servizi rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili.

Per l'agenzia l’impresa edile unipersonale aveva l’onere di far in modo che le fatture dalla stessa emesse fossero precise e dettagliate mentre le stesse risultavano generiche ed erano quindi del tutto inidonee a consentire l'individuazione delle caratteristiche delle prestazioni di servizi rese.La Cassazione concorda con la tesi dell’Amministrazione finanziaria, cassando la decisione dei giudici tributari di merito.

La Suprema Corte ricordando che tanto in materia di accertamenti Iva quanto a in materia di accertamenti per imposte dirette, la fattura costituisce elemento probatorio a favore dell'impresa solo se è idonea a rivelare compiutamente natura, qualità e quantità delle prestazioni attestate, ha precisato che ai fini della detrazione Iva, le fatture per prestazioni di servizi, compreso il rapporto di subappalto, devono contenere l'indicazione dell'entità e della natura degli stessi, nonché la specificazione della data nella quale sono stati effettuati o ultimati.

Viene inoltre chiarito che spetta al contribuente l'onere della prova dell'inerenza del bene o del servizio acquistato all'attività imprenditoriale, avendo lo stesso il preciso onere di dimostrare che sono state soddisfatte le relative condizioni ovvero di fornire anche eventuali elementi integrativi rispetto alle fatture che l'ufficio ritenga necessari ai fini della valutazione della richiesta.

La Corte ha specificato che il tutto vale anche nel caso in cui il contribuente ritenga che le prestazioni siano assoggettate al reverse charge, la cui applicazione richiede proprio che l’imprenditore documenti in modo adeguato la prestazione mediante la fattura, dimostrando altresì l'inerenza della prestazione.

La Corte di cassazione ha accolto il ricorso dell’Agenzia delle entrate enunciando il seguente principio di diritto a mente: "Ai fini della detrazione dell'Iva, ovvero dell'applicazione del meccanismo del cd. reverse charge, le fatture per prestazioni di servizi, tra le quali rientrano le prestazioni dedotte in un contratto di subappalto, devono contenere l'indicazione dell'entità e della natura degli stessi, nonché la specificazione della data nella quale sono stati effettuati o ultimati; pertanto, il contribuente che chiede la detrazione dell'Iva ha l'onere di dimostrare che sono state soddisfatte le relative condizioni e l'inerenza delle prestazioni alla propria attività d'impresa, ed ove l'Amministrazione ritenga necessari ulteriori elementi ai fini della valutazione della richiesta, di fornire anche tali elementi". -

Conservazione sostitutiva e-fatture: in scadenza il 31 gennaio

Ai sensi dell'art. 39 del DPR n. 633/1972, sia chi emette sia chi riceve una E-fattura è obbligato a conservarla elettronicamente.

La conservazione elettronica, precisa l'agenzia delle entrate, non è la semplice memorizzazione su PC del file della fattura, bensì un processo regolamentato tecnicamente dalla legge CAD – Codice dell’Amministrazione Digitale.

La Risoluzione dell’Agenzia delle Entrate n. 46/E del 2017 ha chiarito che la Conservazione Digitale dei documenti deve avvenire “…entro il terzo mese successivo al termine di presentazione delle dichiarazioni annuali, da intendersi, in un’ottica di semplificazione e uniformità del sistema, con il termine di presentazione delle dichiarazioni dei redditi.”

Relativamente alla dichiarazione dei redditi 2024 anno di imposta 2023 (quindi per le fatture elettroniche 2023) la conservazione elettronica deve avvenire entro 3 mesi dal 31 ottobre 2024 termine ordinario di presentazione delle dichiarazioni.

Pertanto per le e-fatture 2023 la conservazione elettronica deve avvenire entro il 31 gennaio 2025.

Conservazione sostitutiva fatture elettroniche: prossima scadenza 31 gennaio

Il prossimo 31 gennaio scade il termine per effettuare la conservazione costitutiva delle fatture elettroniche emesse e ricevute e degli altri documenti fiscali dell’anno 2023.

Ai sensi dell’art. 3, comma 3, del D.M. 17 giugno 2014 (che rinvia all’art. 7, comma 4-ter del D.L. n. 357/1994) la conservazione dei documenti informatici, ai fini della rilevanza fiscale, deve essere eseguita entro il terzo mese successivo al termine di presentazione delle dichiarazioni annuali ossia come chiarito dalla risoluzione ADE su indicata, si intende il termine di presentazione delle dichiarazioni dei redditi.

Dato che per periodo d’imposta 2023:

- il Modello Redditi 2024 doveva essere presentato entro il 31 ottobre 2024;

- il termine di conservazione sostitutiva scade il 31 gennaio 2025.

La macanta conservazione comporta una sanzione pecuniaria che varia da 1.000 a 8.000 euro ai sensi dell’art. 9, comma 1, del D.Lgs. n. 471/1997.

L'agenzia delle Entrate precisa anche che con il processo di conservazione elettronica a norma si ha la garanzia di non perdere le fatture, riuscire sempre a leggerle e poter recuperare in qualsiasi momento l’originale della fattura stessa.

Il processo di conservazione elettronica a norma è usualmente fornito da operatori privati certificati, tuttavia, l’Agenzia delle Entrate mette gratuitamente a disposizione un servizio di conservazione elettronica a norma per tutte le fatture emesse e ricevute elettronicamente attraverso il Sistema di interscambio.

Il servizio è accessibile dall’utente dalla sua area riservata del portale “Fatture e Corrispettivi”.

-

E-fatture prestazioni sanitarie: divieto prorogato al 31 marzo 2025

Il decreto Milleproroghe pubblicato in GU n 302 del 27 dicembre proroga al 31 marzo 2025 il termine dell’esenzione dall’obbligo di fatturazione elettronica delle prestazioni sanitarie verso consumatori finali. Ricordiamo che tale proroga era già contenuta nel Milleproroghe 2024 convertito in Legge n 18 del 23 febbraio

La misura è una deroga che, all’avvio dell’obbligo generalizzato di fatturazione elettronica, fu richiesta dal Garante privacy, ritenendo non conforme al Gdpr il transito su Sdi dei dati dei pazienti. Facciamo un riepilogo.

Fattura elettronica medici e odontoiatri: nuova proroga per il divieto

L’articolo 3, comma 3, del DL n 215/2023 prorogava, anche per il 2024, il divieto di fatturazione elettronica per i soggetti tenuti all'invio dei dati al Sistema tessera sanitaria.

Nel dettaglio, modificando il comma 1 dell’articolo 10-bis del decreto-legge n. 119 del 2018, si prorogava per l’anno 2024 il carattere transitorio del divieto di fatturazione elettronica da parte degli operatori sanitari tenuti all’invio dei dati al Sistema tessera sanitaria, al fine di garantire la tutela dei dati personali nelle more dell’individuazione di specifici sistemi di fatturazione elettronica per i soggetti che effettuano prestazioni sanitarie nei confronti di persone fisiche.

E' bene sottolineare che la norma era stata già prorogata dal decreto-legge n. 124 del 2019, dalla legge di bilancio 2021 (legge n. 178 del 2020) e dai decreti- legge n. 146 del 2021 e n. 198 del 2022, ora la proroga compare anche nel Milleproroghe 2025 che, come ogni anno dovrà essere convertito in legge ma nel frattempo è pubblicato in GU n 302 del 27.12.

In sintesi quindi i medici potranno rilasciare ai clienti la fattura cartacea, oppure potrà essere inviata in un qualunque formato elettronico purché non transiti dallo Sdi.

Resta l’obbligo, già in vigore per tutti i sanitari, di emettere la normale e-fattura tramite Sdi se il committente non è una persona fisica.

Dalle fatture elettroniche che transitano nello Sdi non devono mai emergere dati personali sensibili dei pazienti.

-

CIVIS – Comunicazioni bollo fatture elettroniche: il nuovo servizio ADE

Con il Provvedimento n 422344 del 21 novembre le entrate dettano le regole per un nuovo servizio online relativo al bollo sulle fatture elettroniche.

In particolare, in attuazione dell’articolo 22 del decreto legislativo 8 gennaio 2024, n. 1, recante disposizioni in materia di rafforzamento dei servizi digitali, con il provvedimento si stabiliscono le regole per l’accesso e l’utilizzo del servizio web, chiamato CIVIS – Comunicazioni bollo fatture elettroniche”, messo a disposizione nell’area riservata del sito internet dell’Agenzia delle entrate, per la richiesta di assistenza riguardante le comunicazioni relative al ritardato, omesso o insufficiente versamento dell’imposta di bollo dovuta sulle fatture elettroniche, previste dall’articolo 12-novies del decreto-legge 30 aprile 2019, n. 34.

Inoltre in data 26 novembre le Entrate hanno di conseguenza aggiornato la guida specifica sul versamento dell’imposta di bollo sulle fatture elettroniche.

In particolare il documento è stato integrato con le istruzioni per l’utilizzo della nuova funzionalità.

Nella Guida si ricorda anche che entro trenta giorni dalla ricezione delle suddette comunicazioni il contribuente, o l’intermediario da questi delegato, può richiedere assistenza, alternativamente, fissando un appuntamento presso qualsiasi ufficio territoriale o usufruendo del servizio web CIVIS.

CIVIS Comunicazioni bollo fatture elettroniche: servizio online

E' bene evidenziare che, le Entrate con specifico avviso renderanno noto della attivazione di questo nuovo servizio.

Dettagliando la nuova funzionalità il provvedimento di cui sopra evidenzia che il servizio è disponibile, nell’area riservata, tramite il canale CIVIS, funzionalità “CIVIS – Comunicazioni bollo fatture elettroniche”, previo inserimento degli elementi identificativi della comunicazione.

Allegati:

Attenzione al fatto che la richiesta di assistenza può essere presentata direttamente dal soggetto destinatario della comunicazione oppure da un intermediario.

L’utente accede alla funzionalità, individua la comunicazione per la quale intende chiedere assistenza, inserisce le informazioni richieste e i chiarimenti utili all’eventuale rideterminazione delle somme dovute.

A conclusione della lavorazione della richiesta, l’utente riceve all’interno della stessa sezione CIVIS l’esito della trattazione.

L’Agenzia, mediante ricevuta resa disponibile nell’area riservata, attesta l’avvenuta ricezione della richiesta di assistenza.

Con il nuovo servizio sono disponibili, inoltre, le informazioni relative alla conclusione della lavorazione e all’esito della stessa.

Gli intermediari sono tenuti a informare tempestivamente i soggetti interessati, fornendo loro le ricevute e comunicando gli esiti dell’assistenza fornita dall’Agenzia. -

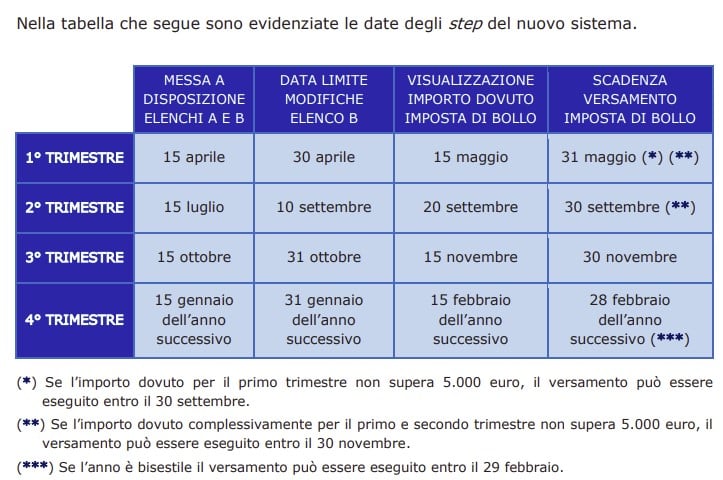

Imposta di bollo e-fatture: pagamento del III trimestre entro il 2.12

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

La prossima scadenza è il 30 novembre prossimo, vediamo un riepilogo dei termini e modalità di pagamento.

Imposta di bollo fatture elettroniche: entro il 2.12 il 3° TRIM

Si avvicina la scadenza per il versamento dell’imposta di bollo delle fatture elettroniche relative al terzo trimestre 2024.

Per i soggetti obbligati, il 2 dicembre 2024 (il termine ordinario del 30 novembre cade di sabato) scade il termine per il pagamento dell’imposta di bollo sulle fatture emesse nel terzo trimestre dell'anno 2024.

Le scadenze sono riepilogate dalla tabella che segue tratta dalla Guida Ade 2024

Ricordiamo che, il Decreto Semplificazioni n. 73/2022 convertito nella legge n. 122/2022, ha introdotto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche, incrementando da 250,00 euro a 5.000,00 euro, il limite di importo entro il quale è possibile effettuare il versamento cumulativamente anziché in modo frazionato.

In particolare a partire dalle fatture quelle emesse dal 1° gennaio 2023:

- se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 euro, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre,

- se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 euro, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

Leggi anche Imposta di bollo fatture elettroniche 3° trimestre 2024: pagamento entro il 2 dicembre per altri dettagli.

-

Richiedere la PIVA: istruzioni 2024

Le Entrate, tra le altre specifiche, nella ultima guida pubblicata a luglio 2024 con un riepilogo di tutti i servizi offerti ai contribuenti, evidenzia come richiedere la PIVA.

Prima di dettagliare si sottolinea che a seconda che si tratti di un soggetto obbligato alla iscrizione al registro imprese oppure no, cambiano le suddetta modalità di richiesta, vediamo le differenze.

Richiesta PIVA: soggetti obbligati al Registro Imprese o no

Se si è un soggetto obbligato all'iscrizione al Registro Imprese (come le società), devi utilizzare il servizio "ComUnica". Questo servizio permette di effettuare con una sola comunicazione tutti gli adempimenti necessari presso diverse amministrazioni, inclusi:

- Richiesta di apertura/variazione/cessazione della partita IVA.

- Apertura delle posizioni INPS e INAIL.

- Iscrizione al Registro delle Imprese.

Se si è un'impresa individuale, un lavoratore autonomo, un'associazione, una fondazione o un ente collettivo non tenuto all'iscrizione nel Registro Imprese, devi utilizzare il modello AA9/12.

Nel modello va specificato il codice dell'attività economica che si intende avviare sapendo che i codici attività possono essere trovati nella pagina “Classificazione delle attività economiche Ateco” del sito dell'Istat.

Il Modello di apertura della partita IVA va presentato:

- Via Telematica: Il modello AA9/12 può essere presentato in via telematica, direttamente o tramite un soggetto incaricato della trasmissione telematica (es. un intermediario). Il servizio è disponibile nell’area riservata del sito dell’Agenzia delle Entrate, nella sezione “Trasmissioni telematiche”. Per accedere, cerca "invio documenti" nel campo “Cerca il servizio”.

- Presso un Ufficio dell’Agenzia delle Entrate: In alternativa, il modello può essere presentato in duplice esemplare direttamente o tramite persona delegata a un qualsiasi ufficio dell'Agenzia delle Entrate, prenotando un appuntamento.

E' bene fare attenzione al fatto che il modello AA9/12 deve essere presentato entro 30 giorni dalla data di inizio o fine dell’attività o dalla data di variazione.

Il modello può essere scaricato e compilato attraverso il sito dell’Agenzia delle Entrate.

-

Sconto integrale superbonus: detrazione in base alla data di FT

Con la Risposta n 103 dell'Agenzia delle Entrate datata 13 maggio l'Agenzia afferma che “ai fini dell’individuazione del momento di sostenimento della spesa, in ipotesi di opzione per lo «sconto integrale» in fattura applicabile secondo le percentuali vigenti in tale momento, è possibile dare rilevanza alla data indicata in fattura, corrispondente all’effettuazione dell’operazione (ossia al pagamento, anche tramite l’equivalente sconto), sempreché la relativa fattura sia stata trasmessa allo SdI nei termini (…)”.

La data fattura di fine anno salva il superbonus

Nella risposta in oggetto, l'istante riferisce di aver «inviato in data 30/12/2023 al sistema di interscambio, in sigla SDI, una fattura riferita a lavori svolti (già comunicati all'ENEA tramite l'Asseverazione Ecobonus ex. Art 47 dpr n 445 del 28/12/2000 e s. m. e i.) agevolati al ''Superbonus 110%'', applicando la formula del c.d. ''sconto in fattura'' ex art. 121, comma 1, del Dl 34/2020»

Tuttavia, il «sistema di interscambio (SDI), causa alcuni caratteri speciali contenuti nel corpo della fattura ritenuti non conformi, elementi meramente formali e non essenziali ai sensi dell'articolo 21, comma 2, Dpr 633/1972, ha replicato con esito di scarto. L'impresa non appena ha avuto notizia dell'accaduto, ha provveduto, ai sensi della circolare 13/E/2018, a correggere gli elementi contestati (i sopracitati caratteri speciali) ed a inoltrare nuovamente la fattura mantenendo invariati data e numero di emissione. Il nuovo invio è avvenuto nei primi giorni di Gennaio 2024.».

L'istante chiede «chiarimenti in merito all'aliquota utilizzabile riguardo il c.d. ''sconto in fattura'' ex art. 121, comma 1, del Dl 34/2020 applicabile alla commessa, che la stessa rimanga invariata al 110% o sia necessario rimodularla al 70%, con ingenti danni a committente ed appaltatore.»

L'Agenzia ha replicato che «Si precisa che nella citata circolare n. 30/E del 2020 (risposta 5.1.1) sia pure con riferimento all'applicazione dei criteri di imputazione delle spese è stato chiarito che in caso di sconto in fattura, si può fare riferimento in luogo della data dell'effettivo pagamento alla data di emissione della fattura da parte del fornitore. Ciò comporta, pertanto, che alla data di emissione della fattura (che implica l'esercizio dell'opzione) deve ritenersi incassato il provento.» (cfr. la circolare n. 23/E del 23 giugno 2022)

Ora nella risposta l'agenzia aggiunge che «2.4 Il SdI, per ogni file della fattura elettronica o lotto di fatture elettroniche correttamente ricevuti, effettua successivi controlli del file stesso. In caso di mancato superamento dei controlli viene recapitata entro 5 giorni una ''ricevuta di scarto'' del file al soggetto trasmittente sul medesimo canale con cui è stato inviato il file al SdI. La fattura elettronica o le fatture del lotto di cui al file scartato dal SdI si considerano non emesse […] 4.1 La data di emissione della fattura elettronica è la data riportata nel campo ''Data'' della sezione ''DatiGenerali'' del file della fattura elettronica, che rappresenta una delle informazioni obbligatorie ai sensi degli articoli 21 e 21bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633: la fattura elettronica scartata dal SdI a seguito dei controlli di cui ai punti 2.4, 2.5 e 2.6 si considera non emessa.»

Alla luce di quanto sopra, una fattura inviata allo SdI, ma dallo stesso scartata, non viene dunque a giuridica esistenza e non può considerarsi emessa.

Va, tuttavia, aggiunto che lo scarto non pregiudica di per sé la tempestiva emissione del documento laddove il problema che vi ha dato corso venga corretto nei cinque giorni successivi alla ricezione del messaggio che dà conto dello scarto stesso.

Stanti le richiamate indicazioni, deve pertanto ribadirsi il principio in base al quale una fattura inviata allo SdI nei termini di cui all'articolo 21 e ss. del d.P.R. n. 633 del 1972 dallo stesso SdI scartata e nuovamente inviata nei cinque giorni successivi con medesimo numero e data si ha per tempestivamente emessa.

Concludendo ai fini dell'individuazione del momento di sostenimento della spesa, in ipotesi di opzione per lo ''sconto integrale'' in fattura applicabile secondo le percentuali vigenti in tale momento, è possibile dare rilevanza alla data indicata in fattura, corrispondente all'effettuazione dell'operazione (ossia al pagamento, anche tramite l'equivalente sconto), sempreché la relativa fattura sia stata trasmessa allo SdI nei termini stabiliti dall'articolo 21, comma 4, del d.P.R n. 633 del 1972 (entro 12 giorni), e ricorrano gli ulteriori requisiti formali e sostanziali previsti dalla disciplina del ''Superbonus 110%.

Allegati: -

Fattura elettronica: dal 20.03 diventa libero il servizio di consultazione

Con il Provvedimento n. 105669 dell'8 marzo 2024 le Entrate vanno a modificare il precedente Provvedimento n 433608 del 24.11.2022 relativo alla fatturazione elettronica.

Si tratta in sintesi di applicare la norma introdotta dal Dl Anticipi o collegato fiscale relativamente alle cosiddette e-fatture col consumatore finale e alla relativa possibilità di consultazione delle stesse con il servizio dell'agenzia delle entrate.

Vediamo le novità decorrenti dal 20 marzo.

Fattura elettronica: diventa libero il servizio di consultazione per le B2C

Il provvedimento del 24 novembre 2022 disciplina, tra l’altro, i servizi che l’Agenzia delle entrate mette a disposizione dei contribuenti, e degli intermediari appositamente delegati, al fine di agevolarli nell’adempimento degli obblighi in materia di fatturazione elettronica.

Tra questi, è prevista una specifica funzionalità, resa disponibile nell’area riservata del sito internet dell’Agenzia, che consente agli operatori IVA – o ai loro intermediari di cui all’articolo 3, comma 3, del d.P.R. 22 luglio 1998, n. 322 – nonché ai consumatori finali, la consultazione e l’acquisizione delle fatture elettroniche o dei loro duplicati informatici, previa adesione al servizio.

L’adesione espressa era necessaria in base a quanto previsto dall’articolo 1, comma 3, del citato decreto legislativo n. 127 del 2015, che disponeva che le fatture elettroniche emesse nei confronti dei consumatori finali fossero rese disponibili, su richiesta, a questi ultimi dai servizi telematici dell'Agenzia delle entrate.

L’articolo 4-quinquies, comma 4, del Collegato Fiscale ha modificato la disposizione, eliminando la necessità di una espressa richiesta di consultazione da parte del contribuente consumatore finale.

Venuto meno questo vincolo, e stante comunque la possibilità, per l’Agenzia delle entrate, di memorizzare i file delle fatture elettroniche fino al 31 dicembre dell'ottavo anno successivo a quello di presentazione della dichiarazione di riferimento ovvero fino alla definizione di eventuali giudizi, con il presente provvedimento si dispone la possibilità per tutti i contribuenti, siano essi operatori economici, persone fisiche o soggetti, diversi da persone fisiche, non titolari di partita IVA, di avvalersi del servizio di consultazione e acquisizione delle fatture elettroniche e dei loro duplicati informatici più agevolmente, senza la necessità di sottoscrivere un accordo di servizio.

Leggi anche E-fatture B2C: novità per la consultazione dal 2024

Le fatture elettroniche sono disponibili in consultazione fino al 31 dicembre del secondo anno successivo a quello di ricezione da parte del Sistema di Interscambio.

Viene inoltre, esplicitato che anche ai consumatori finali, come già avviene per gli operatori economici, sono messi a disposizione in consultazione i “dati fattura” (ossia un riepilogo dei dati fiscalmente rilevanti della fattura, ad eccezione di quelli relativi a natura, qualità e quantità dei beni e dei servizi oggetto dell’operazione di cui al comma 2, lettera g) dell’articolo 21 del d.P.R. n. 633 del 1972) fino al 31 dicembre dell’ottavo anno successivo a quello di presentazione della dichiarazione di riferimento.

La consultazione delle fatture elettroniche e dei “dati fattura” non è delegabile, da parte del consumatore, ad un intermediario.

Infine, con il presente provvedimento, il servizio di registrazione dell’indirizzo telematico di consegna delle fatture elettroniche, già a disposizione dei soggetti IVA, viene esteso anche ai soggetti, diversi da persona fisica, non titolari di partita IVA.

Allegati: -

Fatturazione elettronica forfettari: aggiornate le regole di delega

Con il provvedimento direttoriale del 17 ottobre 2023, le entrate aggiornano le specifiche tecniche per l’attivazione delle deleghe agli intermediari, finalizzate all’utilizzo dei servizi di fatturazione elettronica messi a disposizione dall’Agenzia, per conto dei deleganti.

In considerazione dell’estensione dell’obbligo della fatturazione elettronica ai soggetti che applicano il regime forfetario, disposta dal decreto legge 30 aprile 2022, n. 36, si prevede la possibilità di utilizzare, in assenza della dichiarazione IVA, ulteriori elementi di riscontro desumibili dalla dichiarazione dei redditi presentata dal delegante nell’anno solare precedente.

Sono di conseguenza aggiornate le specifiche tecniche per la comunicazione telematica contenente i dati essenziali per l’attivazione delle deleghe

Ricordiamo in generale che quando la delega è comunicata dall’intermediario in modalità telematica, a garanzia dell’effettivo conferimento della stessa da parte del contribuente, la sua attivazione è subordinata alla positiva verifica di alcuni elementi di riscontro, contenuti nella dichiarazione Iva presentata dal delegante nell’anno solare antecedente a quello di conferimento/revoca della delega; se gli elementi di riscontro sono positivamente verificati, la delega è immediatamente attiva.

Dal 17 ottobre quindi, il riscontro per l’attivazione delle deleghe effettuate dai forfettari, che non presentano la dichiarazione Iva, potrà essere effettuato sui dati della dichiarazione dei redditi.

Ricordiamo infine che la legge di bilancio 2018 ha introdotto l’obbligo di fatturazione elettronica, dal 1° gennaio 2019, per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti e stabiliti in Italia.L’obbligo riguarda sia le operazioni tra soggetti Iva, sia le cessioni di beni e prestazioni di servizi effettuate verso un consumatore finale.

Allegati: