-

Le problematiche del passaggio generazionale

Come immagini il futuro della tua impresa? Hai pensato ad un passaggio generazionale? La prospettiva ti preoccupa?

Queste sono le domande più ricorrenti oggidì, nella mente degli imprenditori italiani e che spesso vengono anche espresse e condivise con altri. Il problema è molto sentito ed è naturale che esista, in quanto l’età media degli imprenditori italiani è superiore ai cinquant’anni, quasi il sessanta per cento di loro è oltre questa soglia, con un picco del quaranta percento oltre i sessanta. Questo unito al fatto che il sessantacinque percento delle imprese italiane sono imprese familiari, è il cuore del problema.

Il risultato di aver trascurato questo problema purtroppo è spesso la “morte dell’azienda” attraverso la cessione a soggetti più grandi o multinazionali che, altrettanto spesso si evolve in uno smembramento degli assets, in una delocalizzazione delle strutture produttive ed infine in una dissoluzione del tessuto aziendale. Questo succede perché il titolare non si è preoccupato del futuro, lasciando ai propri eredi una macchina che è più semplice vendere che guidare. Succede perché il titolare, sempre non preoccupandosi, ha lasciato delle situazioni di conflitto fra i suoi eredi che evolvono in uno smembramento dell’impresa secondo logiche dettate da erronei principi di equalità o peggio evolvono in lunghe diatribe giudiziarie che provocano danni irreparabili. Succede anche perché il titolare pur prendendo in considerazione il problema sceglie soluzioni sbagliate che aggravano il problema invece di risolverlo. Quest’ultimo aspetto non vale solo per il futuro della gestione aziendale ma anche, più semplicemente, per gli aspetti fiscali della successione, in quanto che, una erronea attribuzione delle quote di proprietà può vanificare le guarentigie fiscali poste a presidio e tutela delle realtà aziendali nell’ambito delle situazioni successorie.

Gli strumenti utilizzabili nel pianificare il passaggio generazionale sono molteplici quali ad esempio: il trust, la donazione, il patto di famiglia, la holding di famiglia ecc. Non è detto però che tutti si adattino alla stessa situazione e non è detto che i più complessi, come ad esempio il Trust, siano più efficaci di quelli più semplici quali la società di persone. Certamente non hanno tutti lo stesso impatto fiscale e men che meno gli stessi costi per la loro strutturazione. Il costo del rimedio non deve essere sproporzionato ma sempre parametrato ai beni che deve preservare.

Altro elemento da tenere in considerazione è la necessità di rispettare scrupolosamente le regole successorie imposte dalla legge, poiché diversamente il rimedio diviene peggiore del male. In tal senso bisogna considerare la globalità del patrimonio del patrimonio dell’imprenditore, in modo che le suddivisioni a lui successive non solo preservino l’azienda ma siano eque dal punto di vista economico, e rispettino i desiderata e le attitudini di tutti.

Infine, in qualsiasi pianificazione futura, va tenuto conto anche della situazione attuale e immediata. Banalmente, ciò che si fa è una pianificazione per il futuro, ma che non deve essere di ostacolo alla gestione del presente. Se l’imprenditore è in buona salute, in stato di lucidità, e ha intenzione di continuare a gestire i propri affari finché le vicende della vita glielo consentiranno o ne avrà voglia, una buona pianificazione deve consentirgli di farlo e non ridurlo nei panni di un re Liar, ospite non gradito in casa in propria. Anzi, la buona programmazione del passaggio generazionale deve essere fatta quando apparentemente non ve ne è la necessità, lasciando di fatto inalterata la situazione gestionale attuale, se questa è rispondente ai desideri dell’imprenditore. Diversamente, qualsiasi soluzione adottata in situazione di emergenza, rischia di creare le stesse problematiche delle cattive scelte precedentemente citate. Questo poiché al dì della fretta, che comunque è sempre cattiva consigliera, le maglie degli obblighi di legge diventano più strette e contingenti, restringendo la rosa delle soluzioni, quando si è in situazioni di degenerazione fisica o mentale, soprattutto se in veloce progresso.

Come detto, la variabile fiscale assume poi una valenza importante nella decisione di “pensare” al passaggio generazionale e, in tale ambito, di quale strumento utilizzare a tale fine.

Si ricorda infine che, già la raccomandazione della Commissione CE del 07 dicembre 1994 (94/1069/CE) sulla successione delle PMI invitava gli stai membri a costruire un quadro giuridico favorevole al passaggio generazionale delle imprese; di seguito il tenore di tale raccomandazione:

Gli Stati membri sono invitati ad adottare le misure necessarie per facilitare la successione nelle piccole e medie imprese al fine di assicurare la sopravvivenza delle imprese ed il mantenimento dei posti di lavoro. In particolare, essi sono invitati ad adottare le misure più adeguate, a completamento del quadro giuridico, fiscale e amministrativo, al fine di:

- sensibilizzare l’imprenditore ai problemi della successione e indurlo a preparare tale operazione finché è ancora in vita;

- creare un contesto finanziario favorevole al buon esito della successione;

- consentire all’imprenditore di preparare efficacemente la sua successione mettendo a sua disposizione gli strumenti adeguati;

- assicurare la continuità delle società di persone e delle imprese individuali in caso di decesso di uno dei soci o dell’imprenditore;

- assicurare il buon esito della successione familiare evitando che le imposte sulla successione ereditaria e sulla donazione mettano in pericolo la sopravvivenza dell’impresa;

- incoraggiare fiscalmente l’imprenditore a trasferire la sua impresa tramite vendita o cessione ai dipendenti, soprattutto quando non vi sono successori nell’ambito della famiglia .

Ed il Legislatore italiano, non sempre reattivo, data l’importanza del tema, si è questa volta attivato fornendo strumenti, giuridici e fiscali, che di fatto agevolano il “passaggio generazionale d’impresa”.

-

Pedaggi autostradali: gli aumenti 2024

Il MIT con un comunicato pubblicato sul proprio sito informa delle nuove tariffe autostradali in vigore dal 1 gennaio.

Nel dettaglio, il decreto interministeriale Mit e Mef ha stabilito gli adeguamenti dei pedaggi sulle autostrade italiane dal 1 gennaio 2024 in base a quanto previsto dal Decreto Milleproroghe.

Pedaggi autostradali: novità 2024

Il decreto Milleprorghe, in merito ai trasporti:

- ha differito al 30 marzo 2024 il termine per la presentazione, da parte delle società concessionarie per le quali è intervenuta la scadenza del periodo regolatorio quinquennale, delle proposte di aggiornamento dei piani economico-finanziari (PEF) predisposti in conformità alle delibere dell’Autorità di regolazione dei trasporti e alle disposizioni emanate dal concedente

- e ha prorogato, al 31 dicembre 2024, il termine per il perfezionamento dell’aggiornamento dei piani economici finanziari dei concessionari autostradali.

In attesa degli aggiornamenti convenzionali, le tariffe autostradali sono incrementate nella misura del 2,3 per cento, corrispondente all’indice d’inflazione (NADEF) per l’anno 2024, con decreto interpministeriale MEF/MIT.

Gli adeguamenti rispetto a tali incrementi tariffari, in difetto o in eccesso, sono definiti con l’aggiornamento dei PEF.

Pedaggi autostradali: gli aumenti 2024

Il MIT nello stesso comunicato ha specificato che sulla rete di competenza di Autostrade per l’Italia, che conta circa 2.800 km di estensione, la variazione riconosciuta è stata del 1,51%, ampiamente inferiore al tasso d’inflazione corrente.

Ecco il prospetto delle variazioni riconosciute sulle tratte autostradali in concessione in vigore dal 1 gennaio.

Società

Situazione convenzionale

Var. % applicabile

Ativa

Concessione scaduta

0,00

Autostrade per l’Italia

Periodo regolatorio vigente

1,51

Autobrennero

Concessione scaduta

0,00

Brescia Padova

Aggiornamento P.E.F. in corso

2,30

Autovia Padana

Aggiornamento P.E.F. in corso

2,30

Salt – T. Autocisa (A15)

Aggiornamento P.E.F. in corso

2,30

Fiori – Tronco A10

Concessione scaduta

0,00

Autostrade Siciliane

Aggiornamento P.E.F. in corso

2,30

Alto Adriatico

Periodo regolatorio vigente

0,00

Serravalle Milano

Aggiornamento P.E.F. in corso

2,30

Tangenziale di Napoli

Periodo regolatorio vigente

0,76

Rav

Aggiornamento P.E.F. in corso

2,30

Salt (Ligure Toscano)

Concessione scaduta

0,00

Sat

Aggiornamento P.E.F. in corso

2,30

Salerno- Pompei -Napoli A3

Periodo regolatorio vigente

1,86

Satap – Tronco A4

Aggiornamento P.E.F. in corso

2,30

Satap – Tronco A21

Concessione scaduta

0,00

Sav

Aggiornamento P.E.F. in corso

2,30

Sitaf

Aggiornamento P.E.F. in corso

2,30

Fiori – Tronco A6

Aggiornamento P.E.F. in corso

2,30

Cav

Aggiornamento P.E.F. in corso

2,30

Strada dei Parchi

Subentro concessionario

0,00

Asti-Cuneo

Aggiornamento P.E.F. in corso

2,30

Pedemontana Lombarda

Aggiornamento P.E.F. in corso

2,30

TEEM

Periodo regolatorio vigente

2,30

Brebemi

Aggiornamento P.E.F. in corso

2,30

-

-

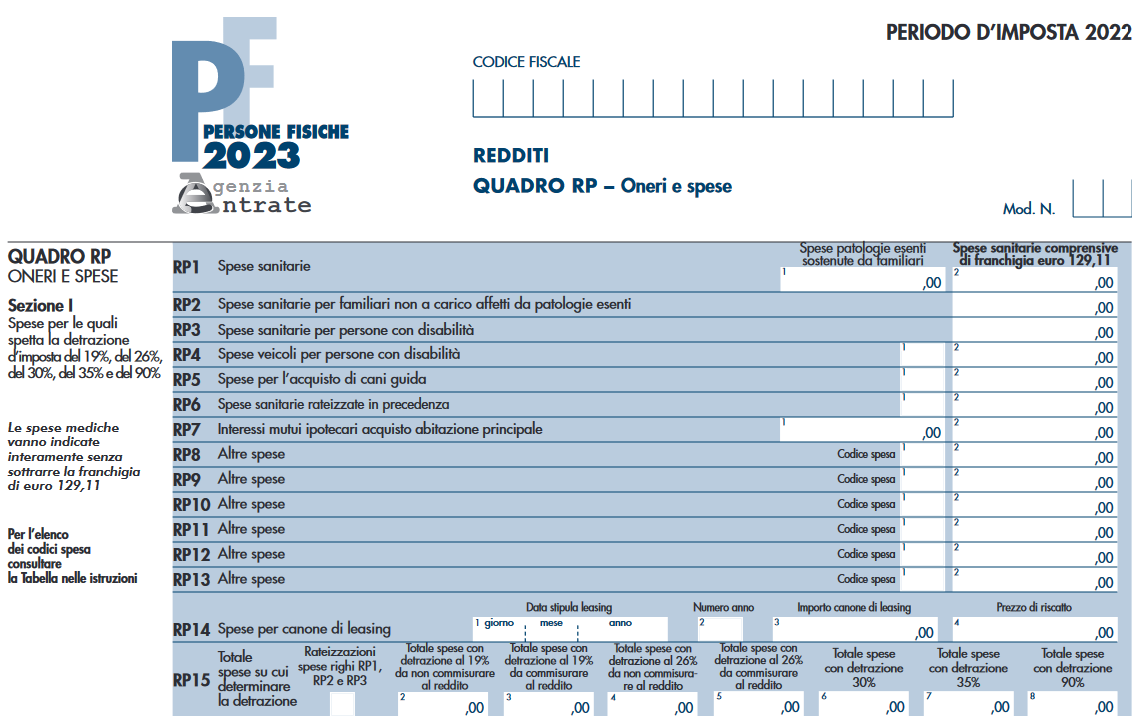

Bonus musica 2023: dove indicarlo nel Modello Redditi

La detrazione al 19% per le spese sostenute nel corso del 2022 per l'iscrizione annuale e l’abbonamento di ragazzi di età compresa tra 5 e 18 anni a:

- conservatori di musica,

- istituzioni di alta formazione artistica, musicale e coreutica (AFAM) legalmente riconosciute,

- a scuole di musica iscritte nei registri regionali,

- nonché a cori, bande e scuole di musica riconosciuti da una pubblica amministrazione,

per lo studio e la pratica della musica, il cosiddetto Bonus Music trova spazio nel Quadro RP del Modello Redditi PF 2023

Bonus musica nel Modello Redditi PF 2023

Il contribuente può fruire della detrazione, fino ad un importo non superiore per ciascun ragazzo a 1.000 euro, solo se il reddito complessivo non supera i 36.000 euro. (Nel limite di reddito deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni).

In generale la detrazione spetta anche se le spese sono state sostenute per i familiari fiscalmente a carico, come per esempio i figli.

Inoltre, la detrazione può essere ripartita tra gli aventi diritto ad esempio i genitori, ma in questo caso sul documento di spesa va indicata la quota detratta da ognuno di essi.

Attenzione va prestata al fatto che la spesa complessiva non può comunque superare 1.000 euro per ciascun ragazzo e se la spesa riguarda più di un ragazzo, occorre compilare più righi del QUADRO RP Oneri e spese.

In particolare, vanno compilati più righi da RP8 a RP13 riportando in ognuno di essi il codice "45" nella colonna 1 e la spesa sostenuta con riferimento a ciascun ragazzo nella colonna 2.

La spesa è detraibile anche se sostenuta per familiari fiscalmente a carico.

Infine, è bene sottolineare che per fruire della detrazione il contribuente deve effettuare il pagamento con:

- versamento postale o bancario,

- ovvero con carte di debito, carte di credito, carte prepagate,

- assegni bancari e circolari

-

Veicoli disabili: chiarimenti sulle certificazioni per l’IVA agevolata

Con la Risoluzione n. 40 del 7 luglio le Entrate replicano ad una Associazione istante che pone un quesito sulle semplificazioni nelle agevolazioni sui veicoli per le persone con disabilità. In particolare, con la richiesta di consulenza giuridica specificata è stato esposto quanto segue.

L’Associazione istante rappresenta di svolgere la propria attività su tutto il territorio nazionale a favore e nell’interesse generale della comunità in materia di mobilità personale, guida e trasporto pubblico e privato, con particolare riguardo alla tutela dei diritti delle persone con disabilità e delle loro famiglie.

L’Associazione evidenzia che la legge 9 novembre 2021, n. 156, in sede di conversione del decreto legge 10 settembre 2021, n. 121, ha introdotto l’articolo 1 bis rubricato “Semplificazioni nelle agevolazioni sui veicoli per le persone con disabilità”, che consente ai soggetti con ridotte o impedite capacità motoie permanenti, abilitati alla guida, di acquistare un veicolo fruendo dell’aliquota IVA agevolata del 4 per cento presentando una copia “semplice” della patente posseduta, ove essa contenga l’indicazione di adattamenti, anche di serie, per il veicolo agevolabile da condurre, prescritti dalle commissioni mediche locali.

Inoltre, l’Associazione fa presente che l’articolo 27 della legge 5 febbraio 1992, n. 104 ha novellato la legge 9 aprile 1986, n. 97 aggiungendo all’articolo 1 il comma 2-bis che amplia la platea dei beneficiari anche agli invalidi in possesso di c.d. “foglio rosa” prevedendo che il beneficio decada «qualora l’invalido non abbia conseguito la patente di guida delle categorie A, B o C speciali, entro un anno dalla data dell'acquisto del veicolo».

Al riguardo, l’Istante rappresenta di aver rilevato, dopo l’introduzione delle predette disposizioni di semplificazione, comportamenti non uniformi da parte di operatori commerciali in merito alla cessione di veicoli agevolati a favore di soggetti riconosciuti invalidi con ridotte o impedite capacità motorie.Ciò posto essa chiede chiarimenti in ordine alla corretta applicazione delle disposizioni richiamate.

Alla luce dell’evoluzione del quadro di riferimento riepilogato dalla stessa agenzia e cui si rimanda, le Entrate con la risoluzione chiariscono che a decorrere dal 29 gennaio 2022, per il riconoscimento delle agevolazioni previste per l’acquisto di veicoli rispondenti a determinati requisiti di cilindrata o potenza dal richiamato articolo 8 della legge n. 449 del 1997, i soggetti con ridotte o impedite capacità motorie permanenti, abilitati alla guida, possono fruire dell’aliquota Iva agevolata del 4 per cento presentando la seguente documentazione:

- copia semplice della patente posseduta, ove essa contenga l’indicazione degli adattamenti alla guida, anche di serie, prescritti dalle commissioni mediche locali di cui al citato articolo 119, comma 4, del Codice della Strada;

- atto notorio o la dichiarazione di responsabilità attestante che nel quadriennio anteriore non si è fruito della stessa agevolazione.

Pertanto, ai fini dell’applicazione della predetta aliquota Iva ridotta del 4 per cento, i soggetti con ridotte o impedite capacità motorie permanenti, abilitati alla guida, non devono disporre della copia della certificazione di handicap o di invalidità rilasciata dalla commissione pubblica deputata all’accertamento di tali condizioni che indichi la natura motoria della disabilità, qualora la patente contenga l’indicazione di adattamenti, anche di serie, per il veicolo agevolabile da condurre.

Con riferimento all’ulteriore quesito relativo alla possibilità da parte dei soggetti interessati di poter produrre il c.d. “foglio rosa” (cfr. articolo 122 del Codice della Strada) che contenga la prescrizione degli adattamenti alla guida, anche di serie, per il veicolo agevolabile da condurre, si ritiene di fornire una soluzione positiva alla luce del tenore del comma 2-bis dell’articolo 1 della legge n. 97 del 1986, in precedenza richiamato.

Pertanto, ai fini dell’applicazione del beneficio in argomento il soggetto interessato può produrre anche il “foglio rosa” che rechi l’indicazione degli adattamenti alla guida al veicolo, oltre all’atto notorio o la dichiarazione di responsabilità attestante che nel quadriennio anteriore non si è fruito della stessa agevolazione, fermo restando che «Il beneficio della riduzione dell’aliquota […] decade qualora l’invalido non abbia conseguito la patente di guida delle categorie A, B o C speciali, entro un anno dalla data dell'acquisto del veicolo».

Allegati:

-

Compenso dell’amministratore: la mancanza della delibera è sanabile a posteriori

L’articolo 2389 del Codice civile al comma 1 stabilisce che “i compensi spettanti ai membri del consiglio di amministrazione e del comitato esecutivo sono stabiliti all'atto della nomina o dall'assemblea”.

In relazione al compenso erogato dalla società di capitali ai suoi amministratori la giurisprudenza da tempo si è consolidata nel pretendere la delibera assembleare ai fini della deducibilità del compenso.

La pretesa non discende da norme specifiche del TUIR ma si baserebbe sul principio generale della certezza del costo, funzionale alla sua deducibilità, secondo i concetti stabiliti dall’articolo 108.

E in questo contesto la delibera dell’assemblea doveva essere preventiva.

La principale giurisprudenza sul tema è rappresentata dalle delibere della Corte di Cassazione numero 17673/2013 e, precedentemente, numero 28668/2018, ma l’elencazione potrebbe essere più lunga.

Recentemente Assonime, sul documento Note e Studi numero 7/2022 “Sulla compatibilità della carica di amministratore di società di capitali con lo svolgimento di attività di lavoro subordinato per la stessa società”, è stata molto critica sulla scelta di subordinare la deduzione fiscale di un costo inerente e sostenuto al rispetto delle norme civilistiche (sul tema si può leggere l’articolo La deducibilità del compenso dell’amministratore in mancanza di delibera secondo Assonime).

Si inserisce in questo contesto anche la sentenza della Corte di Cassazione numero 24652/2022, la quale presenta delle linee di novità: pur continuando a pretendere il rispetto delle norme civilistiche ai fini della deducibilità fiscale del compenso dell’amministratore, la Corte assume una posizione meno rigida sul tema, contemplando dichiaratamente la possibilità che la delibera a cui è demandato il compito di fissare il compenso dell’amministratore, al fine di rendere certo (e quindi deducibile) il costo, non debba essere necessariamente preventiva.

La Corte di Cassazione sulla sentenza numero 24652/2022 afferma infatti che “il difetto di specifica delibera dell’assemblea in ordine alla determinazione del compenso degli amministratori può essere effettivamente sanato in sede di delibera di approvazione del bilancio, ma solo se detta delibera abbia espressamente approvato la relativa voce, non essendo sufficiente la semplice approvazione del bilancio contenente detta voce”.

Quindi, in definitiva, secondo il novellato orientamento della Corte di Cassazione, ai fini della deducibilità fiscale del compenso dell’amministratore è richiesta una delibera dell’assemblea dei soci che ne renda certo e determinato il costo; tale deliberazione assembleare dovrebbe essere preventiva allo svolgimento dell’incarico dell’amministratore, e quindi all’imputazione del costo in bilancio, ma può anche essere adottata posteriormente dall’assemblea che approva il bilancio in cui tale costo è imputato; precisando che, pur nell’ambito della stessa seduta, l’assemblea deve espressamente deliberare il compenso dell’amministratore non essendo sufficiente la semplice approvazione del bilancio su cui è esposta tale voce di costo.