-

CU 2026: proroga delle richieste massive per gli intermediari

Con il Provvedimento n 121321/2026 le Entrate prorogano le modalità di richiesta e acquisizione, anche massiva, dei dati delle Certificazioni Uniche.

In sintesi si estende il periodo sperimentale previsto dal Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 390142 del 20 ottobre 2025, relativamente anche alle CU 2026 anno di imposta 2025.

Gli intermediari potranno richiedere in modalità massiva anche i dati delle Certificazioni uniche 2026 relative all’anno d’imposta 2025, dei propri deleganti.

Verrà resa nota la data di partenza del servizio.

CU 2026: proroga delle richeiste massive per gli intermediari

Il provvedimento ricorda che l’articolo 23 del decreto legislativo 8 gennaio 2024, n. 1, recante l’ampliamento del contenuto conoscitivo del cassetto fiscale, stabilisce, al comma 2, che l’acquisizione di tutti i dati gestiti dall’Agenzia delle entrate e riguardanti i contribuenti-deleganti è effettuata dagli intermediari anche attraverso servizi di trasferimento massivo.

Il Provvedimento, emanato in attuazione del successivo comma 3 del medesimo articolo 23, ha definito le regole tecniche e amministrative con le quali gli intermediari (CAF, professionisti abilitati o altri soggetti incaricati della trasmissione telematica delle dichiarazioni), possono richiedere e acquisire, anche massivamente, i dati delle CU dei contribuenti per i quali risultano delegati alla consultazione del relativo cassetto fiscale, prevedendo che, in via sperimentale, venissero messe a disposizione degli intermediari esclusivamente le CU 2025, relative all’anno d’imposta 2024.

Con il provvedimento del 20 aprile 2026 il periodo sperimentale viene esteso alla richiesta e acquisizione, anche massiva, dei dati delle CU 2026, relative all’anno d’imposta 2025; sono, di conseguenza, allegate le relative specifiche tecniche.

Il medesimo provvedimento rinvia ad un successivo avviso, da pubblicarsi sul sito internet dell’Agenzia delle entrate, la comunicazione della data a partire dalla quale potranno essere richieste ed acquisite le CU 2026.Le specifiche tecniche per la richiesta delle CU 2026 in modalità massiva e per la relativa acquisizione sono riportate, rispettivamente, negli allegati A e B al presente provvedimento.

Allegati: -

730/2026: novità con il riordino delle detrazioni

Le Entrate hanno pubblicato il Provvedimento con le regole per il Modello 730/2026 anno di imposta 2025: scarica il Modello 730/2026 con le realtive istruzioni.

Tra le novità più importanti vi è quella del riordino delle detrazioni per i titolari di redditi complessivi superiori a 75.000 euro.

Attenzione al fatto che:

- per i titolari di redditi tra 75.000 e 100.000 euro, il valore massimo delle spese ammesse in detrazione sarà pari a 14.000 euro;

- per i redditi superiori a 100.000 euro, l'importo scende a 8.000 euro.

L’importo base delle detrazioni sarà modulato in base alla situazione familiare e dovrà essere moltiplicato in base a specifici coefficienti, sulla base del numero di figli a carico:

- 0,50 se non ci sono figli a carico,

- 0,70 se c’è 1 figlio a carico,

- 0,85 se ci sono 2 figli a carico,

- 1,00 se ci sono 3 o più figli o un figlio con disabilità.

Il riordino potrà essere automatizzato o a scelta del contribuente e la scelta si effettua appunto in dichiarazione.

Leggi anche Detrazioni Irpef 2025: primi chiarimenti delle Entrate con i chiarimenti della circolare n 6/2025.

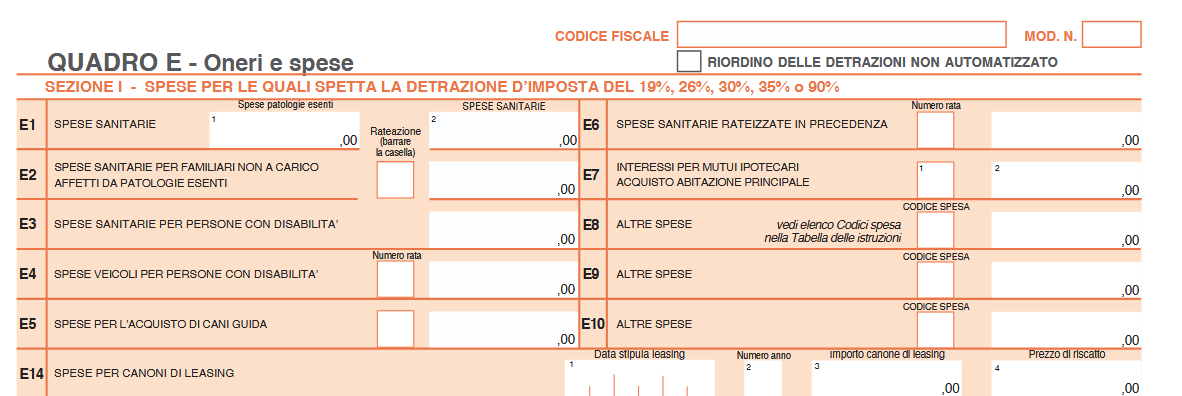

730/2026: il riordino delle detrazioni

Nel quadro E vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono essere utilizzate per diminuire l’imposta da pagare, in questo caso si parla appunto di detrazioni.La misura di queste agevolazioni varia a seconda del tipo di spesa:

- 19 per cento per le spese sanitarie,

- 36 per cento o 50 per cento per le spese di ristrutturazione edilizia, ecc.

Quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata.

Da questa'anno vi è il riodino delle detrazioni previsto dalla legge di Bilancio 2025 che ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta (articolo 16-ter del Tuir, cd. Riordino delle detrazioni).

In particolare, per tali soggetti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

Resta fermo che, nella determinazione dell’importo degli oneri e delle spese oggetto di “riordino”, devono essere rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione.

Ai fini del calcolo dell’ammontare massimo degli oneri e delle spese che danno diritto alla detrazione, è necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il cd. “importo base” sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato così ottenuto determina l’ammontare massimo degli oneri e delle spese sul quale il contribuente deve calcolare l’importo della detrazione spettante.

Al riguardo, si precisa che, in riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione.

Ai fini del computo del massimale degli oneri e delle spese ammessi in detrazione, sono escluse le spese sanitarie e le spese che danno diritto a detrazioni forfetarie, nonché:- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024;

- i premi di assicurazione sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024;

- le rate delle spese detraibili ai sensi dell’articolo 16-bis del Tuir o di altre disposizioni normative sostenute fino al 31 dicembre 2024.

In ogni caso, che rimane ferma la disposizione per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro.

Ne consegue che, il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Qualora, invece, il reddito complessivo percepito nell’anno di riferimento sia superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni (vedere la tabella “Spese per le quali la detrazione varia per i titolari di reddito complessivo superiore a 120.000 euro” nella sezione I del quadro E) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Nelle istruzioni del Modello 73072026 vi è una ulteriore novità su queste detrazioni.

Nel Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, è necessario barrare la casella “RIORDINO DELLE DETRAZIONI NON AUTOMATIZZATO” presente nell’intestazione dello stesso Quadro E, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato,

Allegati: -

Voucher digitalizzazione PMI: il bonus fino a 20mila euro

Il Voucher Cloud & Cybersecurity, disciplinato dal decreto ministeriale 18 luglio 2025, con una dotazione finanziaria pari a 150 milioni di euro, è volto a sostenere la domanda di servizi e prodotti di cloud computing e cyber security da parte di PMI e lavoratori autonomi, a fronte dell’acquisizione, da parte degli stessi, di soluzioni tecnologiche nuove e aggiuntive rispetto a quelle a disposizione e/o di soluzioni tecnologiche più avanzate e sicure rispetto a quelle in uso.

Ai fini dell’ammissibilità alle agevolazioni, i servizi e prodotti di cloud computing e cyber security dovranno essere forniti da soggetti iscritti in apposito elenco formato e tenuto dal Ministero, con le modalità indicate nel decreto direttoriale 21 novembre 2025.

Il MImit specifica che "È attiva dal 27 febbraio 2026 la procedura di preregistrazione dedicata ai fornitori interessati a iscriversi all’elenco del Ministero delle Imprese e del Made in Italy per l’erogazione dei servizi e prodotti agevolabili nell’ambito del Voucher Cloud & Cybersecurity. Attraverso la piattaforma dedicata, i fornitori possono già inserire i propri dati anagrafici richiesti, così da agevolare la successiva fase di presentazione delle istanze, che sarà possibile dalle ore 12:00 del 4 marzo 2026 alle ore 12:00 del 23 aprile 2026."

Per quanto riguarda invece le PMI e i lavoratori autonomi interessati a richiedere il contributo il MIMIT evidenzia che "Le indicazioni relative ai Beneficiari, alle modalità di funzionamento dello sportello agevolativo, nonché a qualsiasi ulteriore elemento necessario per l’accesso al contributo, saranno definite, ai sensi dell’articolo 6 del decreto direttoriale 21 novembre 2025, con successivo provvedimento direttoriale."

Tale provvedimento non risulta ancora emanato.

Voucher Cloud & Cybersecurity: le norme di riferimento

Il voucher cloud e cybersecurity è stato regolamentato dai due seguenti decreti:

- Decreto Miminsteriale 18 luglio 2025 con criteri, le modalità e le procedure di accesso alle agevolazioni volte a sostenere la domanda di servizi e prodotti di cloud computing e cyber security da parte di PMI e lavoratori autonomi, al fine di favorire la transizione digitale dei medesimi soggetti nonché lo sviluppo di soluzioni tecnologiche avanzate;

- Decreto MIMIT 21 novembre 2025 che definisce le modalità di formazione dell’elenco dei soggetti abilitati alla fornitura dei servizi e prodotti di cloud computing e cyber security agevolabili nell’ambito dell’intervento disciplinato dal decreto ministeriale 18 luglio 2025.

Voucher Cloud & Cybersecurity: beneficiari

Possono beneficiare delle agevolazioni le PMI e i lavoratori autonomi, operanti sull’intero territorio nazionale che dispongono, all’atto della presentazione della domanda di accesso alle agevolazioni, di un contratto per la fornitura di servizi di connettività con velocità minima in download di 30 Mbps.

Voucher Cloud & Cybersecurity: spese ammesse

Sono considerate ammissibili alle agevolazioni le spese sostenute per l’acquisizione di uno o più servizi/prodotti di cloud computing e cyber security comprendenti hardware, software e servizi cloud, che risultano presenti nel seguente elenco:

- soluzioni hardware cybersecurity, quali: firewall; firewall di nuova generazione (NGFW); router/switch; dispositivi di prevenzione delle intrusioni (IPS);

- soluzioni software cybersecurity, quali: antivirus e antimalware; software di monitoraggio delle reti; soluzioni di crittografia dei dati; sistemi di gestione delle informazioni e degli eventi di sicurezza (SIEM); software di gestione delle vulnerabilità;

- servizi cloud infrastrutturali (IaaS) e di piattaforma (PaaS), quali: virtual machine; servizi di storage & backup; network & security (inclusi connettività VPN e servizi DDoS), database;

- servizi Cloud SaaS, quali: software di contabilità; soluzioni per la gestione delle risorse umane (HRM); sistemi di gestione produttività/Workflow (ERP), incluse soluzioni di produttività aziendale integrate con funzionalità di intelligenza artificiale; software per la gestione di contenuti digitali (CMS) ed e-commerce; strumenti per gestire le interazioni con i clienti (CRM) che includono, tra gli altri, i servizi di collaborazione e centralino virtuale (UCC e PABX);

- servizi di configurazione, monitoraggio e supporto continuativo dei servizi, inclusi i servizi professionali, fatta eccezione per i servizi di formazione. Tali servizi sono ammissibili nella misura massima del 30% del complessivo piano di spesa e devono essere connessi ad uno o più degli altri servizi individuati nel presente elenco.

I servizi/prodotti agevolabili possono essere acquisiti tramite:

- acquisto diretto di uno o più servizi/prodotti;

- sottoscrizione di un abbonamento;

- adottando una combinazione delle modalità sopra indicate.

I piani di spesa riguardanti i predetti prodotti/servizi, il cui importo non deve risultare inferiore a 4 mila euro, devono:

- avere una durata non superiore a 12 mesi decorrenti dalla data di comunicazione del provvedimento di concessione delle agevolazioni, qualora il piano sia attuato unicamente mediante acquisto diretto di uno o più servizi/prodotti;

- essere collegati, nei casi diversi da quello sopra indicato, ad abbonamenti di durata non inferiore a 24 mesi. Qualora la durata dell’abbonamento ecceda tale termine, le spese ammissibili sono limitate a quelle riconducibili ai primi 24 mesi di abbonamento.

Non sono ritenute ammissibili le spese connesse all’acquisizione di prodotti/servizi aventi prestazioni analoghe a quelli già in uso dei soggetti beneficiari.

Voucher Cloud & Cybersecurity: elenco fornitori

È attiva dal 27 febbraio 2026 la procedura di preregistrazione dedicata ai fornitori interessati a iscriversi all’elenco del Ministero delle Imprese e del Made in Italy per l’erogazione dei servizi e prodotti agevolabili nell’ambito del Voucher Cloud & Cybersecurity.

Attraverso la piattaforma dedicata, i fornitori possono già inserire i propri dati anagrafici richiesti, così da agevolare la successiva fase di presentazione delle istanze, che sarà possibile dalle ore 12:00 del 4 marzo 2026 alle ore 12:00 del 23 aprile 2026.

Ai fini dell’ammissibilità all’erogazione dei servizi e prodotti oggetto delle agevolazioni, i fornitori sono tenuti ad iscriversi ad un apposito elenco, istituito e gestito dal Ministero delle imprese e del made in Italy, le cui modalità di formazione sono definite dal decreto direttoriale 21 novembre 2025.

Per effettuare l’iscrizione è necessario presentare apposita istanza al Ministero, nella quale i fornitori dovranno, tra gli altri, attestare il possesso di specifici requisiti individuati all’articolo 4 del decreto direttoriale.

La registrazione al predetto elenco abilita i fornitori all’erogazione dei servizi e/o prodotti dichiarati in sede di presentazione dell’istanza, nonché conferisce a tali servizi e/o prodotti la qualifica necessaria ai fini dell’ammissibilità alle agevolazioni.

Il processo di presentazione e gestione della domanda è gestito tramite la “Area Riservata” di Invitalia; pertanto, per accedervi sarà sufficiente utilizzare il link di cui sopra ed eseguire il login tramite uno dei tre sistemi identificativi:

- Identità Digitale SPID

- Smart Card CNS (Carta Nazionale dei Servizi)

- Carta d’Identità Elettronica (CIE).

Come specificato dal MIMIT per l’accesso, il soggetto proponente deve:

- o essere in possesso di identità digitale (SPID, CNS, CIE) personale del Titolare/Rappresentante Legale o di un suo Delegato;

- o disporre di una firma digitale e di un indirizzo di posta elettronica certificata (PEC)

dell’Ente, per compilare e concludere la presentazione della domanda.

Qualora il soggetto proponente non disponesse di un’identità digitale SPID, di una smart card CNS o di una CIE, dovrà necessariamente farne richiesta a uno dei gestori o enti incaricati. Nel caso in cui il sistema dia problemi per l’identificazione, si consiglia di cambiare browser di navigazione e/o svuotare i dati di navigazione. Il corretto funzionamento del sistema di identificazione digitale rientra nella competenza e responsabilità del gestore; pertanto, Invitalia non risponde di eventuali problemi, malfunzionamenti e disservizi relativi a SPID ai fini dell’autenticazione sulle nostre piattaforme e dell’accesso ai nostri servizi.

Qualora si decida di utilizzare l’accesso mediante CNS si potrebbe incorrere in problemi di login dovuti alle caratteristiche del dispositivo di autenticazione utilizzato. Si consiglia, pertanto, di tentare l’operazione di accesso mediante modalità di navigazione incognito. In caso di ulteriori problemi, contattare il fornitore del dispositivo per verificare l’eventuale disponibilità di driver aggiornati.

Dalla Guida Invitalia, soggetto gestore di seguito un elenco delle certificazioni necessarie ai fornitori ai fini delle iscrizione in elenco

-

Mutui agrari: regole per il 730/2026

Nel Modello 730/2026 possono essere detratti anche gli Interessi relativi a prestiti o mutui agrari.

In particolare questi interessi vanno indicati nel Quadro E al Rigo E8/E10, con il codice 11, 47, e 56.

Le istruzioni al Modello evidenziano che occorre utilizzare il codice:

- "11" per gli interessi relativi a prestiti o mutui agrari stipulati fino al 31 dicembre 2021.

- "47" gli importi corrisposti per mutui agrari stipulati a partire dal 1° gennaio 2022 e fino al 31 dicembre 2024. Con questo codice vanno indicati anche gli interessi relativi ai mutui per cui, in tale periodo, è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo.

- "56" gli importi corrisposti per mutui agrari stipulati a partire dal 1° gennaio 2025. Con questo codice vanno indicati anche gli interessi relativi ai mutui per cui dal 1° gennaio 2025 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo.

Attenzione al fatto che, la detrazione riguarda:

- gli interessi passivi e relativi oneri accessori,

- nonché le quote di rivalutazione dipendenti da clausole di indicizzazione per prestiti e mutui agrari di ogni specie.

La detrazione, indipendentemente dalla data di stipula del mutuo, viene calcolata su un importo non superiore a quello dei redditi dei terreni dichiarati.

Mutui agrari: regole per il 730/2026

Le Entrate evidenziano anche che i contratti di mutuo agrario oggetto dell’agevolazione, ossia della detrazione, sono:

- finanziamenti sia di esercizio che di miglioramento a breve, medio e lungo termine previsti dalla legge per l’ordinamento del credito agrario;

- il prestito o mutuo agrario può riguardare, senza limitazioni, qualsiasi tipologia di terreno.

Per poter fruire della detrazione in esame, i mutui ed i prestiti agrari devono essere stati pagati a soggetti residenti nel territorio dello Stato o di uno Stato membro della Comunità europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti.

L’importo ammesso in detrazione non può essere superiore alla somma del reddito dominicale e agrario dichiarati tenendo conto delle rispettive rivalutazioni (80 per cento e 70 per cento) e, in aggiunta, dell’ulteriore rivalutazione pari, dal 2016, al 30 per cento di cui all’art. 1, comma 512, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), come modificato dall’art. 1, comma 909, della legge 28 dicembre 2015, n. 208 (legge di stabilità 2016).

A tal fine, sono rilevanti anche i redditi dei terreni derivanti da partecipazioni in società di persone e assimilate.

Diversamente, gli altri redditi derivanti dai terreni, quali le plusvalenze da cessione a titolo oneroso ed il corrispettivo per la concessione in affitto per uso non agricolo, non risultano invece rilevanti ai fini della detraibilità degli interessi passivi.

La detrazione spetta solo al soggetto intestatario del contratto di prestito o mutuo agrario.La detrazione per le spese sostenute per interessi passivi di mutuo spetta a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Inoltre, dall’anno d’imposta 2020 la detrazione per le spese sostenute per interessi passivi di mutuo spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Le ricevute quietanzate rilasciate dal soggetto che ha erogato il mutuo (banche o poste) relative alle rate di mutuo pagate e la certificazione annuale concernente gli interessi passivi pagati sono ritenute idonee a soddisfare i requisiti di tracciabilità.Mutui agrari: documentazione da controllare e conservare per detrazione interessi passivi

Ai fini della detrazione è necessario controllare e conservare una certa documentazione, e in particolare:

- Ricevute quietanzate o certificazione annuale della banca relative alle rate di mutuo pagate nel 2024 o estratto conto bancario o postale,

- Contratto di prestito o mutuo.

-

Ricevute POS: gli estratti conto digitali al posto del cartaceo

Il Decreto PNRR convertito in Legge n 50/2026 pubblicata in GU n 91 del 20 aprile conferma la novità per le ricevute dei pagamenti POS e altro inizialmente previsto.

Vediamo tutti i dettagli per la conservazione delle scritture contabili e cosa introduce la Lagge di conversione del Decreto in oggetto.

In sintesi, per imprese e cittadini viene eliminato l’obbligo di conservazione delle ricevute cartacee diverse dalle fatture, scontrini o ricevute fiscali, generate dai terminali (c.d. “terminali POS”) abilitati ad accettare pagamenti con carta di credito, debito e prepagata.

Ricevute POS: via l’obbligo di conservazione cartacea

L’articolo 8, comma 1, dispone l’eliminazione dell’obbligo di conservazione decennale delle ricevute cartacee diverse dalle fatture, scontrini o ricevute fiscali, generate dai terminali (c.d. “terminali POS”) abilitati ad accettare pagamenti con carta di credito, debito e prepagata.

In luogo a tali documenti cartacei, è possibile utilizzare le comunicazioni inviate ai clienti e la documentazione fornita – anche in formato digitale – da banche e intermediari finanziari (estratto conto, per i rapporti di conto corrente), qualora le stesse contengano le informazioni relative alle singole operazioni poste in essere e siano conservate secondo le modalità civilistiche.

Più precisamente, l’articolo 8, comma 1, introduce una semplificazione in materia di conservazione delle scritture e dei documenti contabili di cui all’articolo 2220 del codice civile, nell’ambito delle misure di semplificazione e razionalizzazione degli obblighi amministrativi.

Nello specifico, il comma 1 stabilisce che le comunicazioni inviate ai clienti e la documentazione fornita – anche in formato digitale – da banche e intermediari finanziari, ai sensi dell’articolo 119 del decreto legislativo n. 385 del 1993 (c.d. “Testo unico bancario – TUB”), possono essere utilizzate in luogo delle ricevute cartacee emesse dai terminali abilitati al pagamento con carta di credito, debito e prepagata, o altra modalità digitale.

Per espressa previsione normativa, tali comunicazioni (o documentazione) possono essere utilizzate a condizione che le stesse contengano le informazioni relative alle singole operazioni poste in essere e siano conservate con le modalità di cui all’articolo 2220 del codice civile. -

Generazione Terra 2026: domande dal 22 aprile

ISMEA annuncia che a breve sarà possibile presentare le domande per Generazione Terra.

In particolare, la presentazione delle domande di accesso alle agevolazioni Generazione Terra può essere effettuata a partire dalle ore 12.00 del giorno mercoledì 22 aprile 2026, data di apertura dello sportello telematico, fino alle ore 12.00 del giorno venerdì 19 giugno 2026.

Ad eccezione del primo giorno di apertura (dalle ore 12.00 alle ore 18.00) e dell'ultimo giorno di chiusura (dalle ore 9.00 alle ore 12.00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9:00 alle ore 18:00.

La data e l'ora di convalida costituiscono elemento di priorità nella istruttoria delle domande che si svolgerà secondo l'ordine cronologico di convalida delle stesse. La domanda deve essere sottoscritta con firma elettronica, da apporre esclusivamente in modalità PAdES.

La dotazione finanziaria assegnata alla misura Generazione Terra 2026 è di complessivi 120 milioni di euro, di cui il 10% riservato ad operazioni fondiarie localizzate nelle aree interne o aree montane.Generazione Terra 2026: che cos’è?

La misura Generazione Terra è finalizzata a favorire:

(i) lo sviluppo e il consolidamento di superfici condotte nell’ambito di una attività imprenditoriale agricola

o (ii) l’avvio di una nuova impresa agricola mediante l’acquisto di un terreno.

Generazione Terra 2026: i beneficiari

La misura avegolativa Generazione Terra, si rivolge a

- Giovani imprenditori agricoli. I Giovani imprenditori agricoli, che risultino iscritti con la qualifica di IAP alla gestione

previdenziale agricola da almeno due anni rispetto alla data della presentazione della domanda,

cittadini dell’Unione Europea e residenti in Italia da almeno due anni, che intendano:- 1. ampliare la superficie della propria azienda mediante l’acquisto di un terreno, confinante o funzionalmente utile con la superficie già facente parte dell’azienda agricola condotta in proprietà, affitto o comodato, da almeno due anni alla data di presentazione della domanda, o

- 2. consolidare la superficie della propria azienda mediante l’acquisto di un terreno già condotto dal richiedente, con una forma contrattuale quale il comodato o l’affitto, da almeno due anni alla data di presentazione della domanda.

- ISMEA interviene anche in favore di Società considerate giovani in quanto amministrate da un giovane IAP e, nel caso di società non organizzate in forma cooperativa, partecipate anche in maggioranza per quote da giovani. In questi casi, è necessario che la qualifica di giovane sia attribuibile in capo alla Società richiedente per almeno i due anni precedenti la presentazione della domanda di accesso alla misura. Anche se la titolarità della Società stessa è cambiata nel corso del predetto biennio.

Per giovani imprenditore agricolo si intende giovane un soggetto di età non superiore a 41 anni non compiuti al momento della presentazione della domanda.

Per le iniziative localizzate in aree interne o aree montane, sono previsti:- 1. una riserva cui accedono prioritariamente i richiedenti le cui iniziative ricadono nelle predette aree, e

- 2. una maggiore incidenza (90%) dell’agevolazione erogata periodicamente rispetto all’importo della rata dovuta dal beneficiario.

Generazione Terra 2026: presenta la domanda dal 20 aprile

La presentazione delle domande di accesso alle agevolazioni Generazione Terra (scarica qui la guida utile) può essere effettuata a partire dalle ore 12.00 del giorno mercoledì 22 aprile 2026, data di apertura dello sportello telematico, fino alle ore 12.00 del giorno venerdì 19 giugno 2026.

Accedi qui al portale ISMEA per ulteriori dettagli

Ad eccezione del primo giorno di apertura (dalle ore 12.00 alle ore 18.00) e dell'ultimo giorno di chiusura (dalle ore 9.00 alle ore 12.00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9:00 alle ore 18:00.

La data e l'ora di convalida costituiscono elemento di priorità nella istruttoria delle domande che si svolgerà secondo l'ordine cronologico di convalida delle stesse.

La domanda deve essere sottoscritta con firma elettronica, da apporre esclusivamente in modalità PAdES.

- Giovani imprenditori agricoli. I Giovani imprenditori agricoli, che risultino iscritti con la qualifica di IAP alla gestione

-

Collegamento Cassa e POS: seconda scadenza 30 aprile, per chi

Dal 1° gennaio 2026 è in vigore il nuovo obbligo introdotto dalla scorsa Legge di bilancio 2025 volto al contrasto dell'evasione fiscale.

In dettaglio, è necessario collegare Pos e scontrini telematici con una procedura informatica.

Ricordiamo che l'ADE ha ufficializzato la partenza specificando che la procedura è stata avviata dal 5 marzo, data dalla quale è possibile procedere al collegamento accedendo in area riservata su "Fattureecorrispettivi".

La prima scadenza sarà il 20 aprile prossimo.

In proposito ricordiamolo, le Entrate hanno pubblicato:

- il Provvedimento n 424470/2025 con tutte le regole operative

- il 19 febbraio hanno pubblicato una guida operativa a supporto degli esercenti

- delle faq risolutive di dubbi, aggiornate appunto al 25 marzo. Leggi anche Collegamento POS e RT: come indicare i pagamenti differiti?

Il 30 aprile invece scade il termine per il collegamento per gli esercenti che hanno aperto una nuova attività o che si sono dotati di nuovi strumenti nel mese di febbraio. Qiesti contribuenti hanno 10 giorni di tempo in più per comunicare all'Agenzia delle Entrate tutti i dati utili e stabilire il collegamento.

Vediamo anche nella tabella di seguito le scedenze dei prossimi mesi

per attivazioni o variazioni

scadenza per collegamento POS-RT

Fino al 31 gennaio

Entro il 20 aprile

Mese di febbraio

Dal 6 al 30 aprile

Mese di marzo

Dal 6 al 31 maggio

Mese di aprile

Dal 6 al 30 giugno

Collegamento POS e RT: chi riguarda

Coloro i quali utilizzano i registratori telematici o la procedura web “Documento Commerciale on line” per certificare i corrispettivi hanno tempo fino al 20 aprile, per comunicarne il collegamento con gli strumenti di pagamento elettronico già in uso o attivati tra il 1° e il 31 gennaio 2026.

Il collegamento è obbligatorio da quest’anno e si fa una volta sola, salvo successive variazioni (ad esempio, l’attivazione di un nuovo Pos), che il negoziante sarà tenuto a comunicare.

Sono, invece, esclusi:

- i corrispettivi certificati mediante distributori automatici (cosiddette “vending machine”)

- quelli relativi alla cessione di carburante

- quelli relativi alle operazioni di ricarica dei veicoli elettrici

- in generale i corrispettivi esonerati dall’obbligo di memorizzazione elettronica e trasmissione telematica (ad esempio, la vendita di tabacchi e generi di monopolio, le vendite a distanza, ecc.).

Nella pratica può succedere che il Pos venga utilizzato per operazioni miste, alcune soggette a certificazione dei corrispettivi, altre no. In tali casi, se lo stesso Pos è utilizzato anche solo occasionalmente per operazioni soggette a certificazione, il collegamento resta comunque obbligatorio. Se, invece, il Pos è dedicato esclusivamente a operazioni esonerate, può essere dichiarato come tale e non collegato, ma non potrà essere utilizzato neppure occasionalmente per operazioni certificate.

Se l’esercente sceglie volontariamente di emettere documento commerciale anche per le operazioni esonerate, i Pos utilizzati devono essere collegati.

L’obbligo non sussiste quando tutti i corrispettivi sono certificati esclusivamente tramite fattura.

Per sapere chi è escluso e cosa può eventualmente fare volontariamente, leggi anche Collegamento Cassa e POS: chi non deve provvedere

Collegamento cassa e POS: termini per adempiere

La prima comunicazione dei collegamenti dovrà essere effettuata dagli esercenti a partire dal 5 marzo e relativamente agli strumenti di pagamento elettronico attivi nel mese di gennaio 2026:

- per gli esercenti che utilizzano gli RT i dati dei collegamenti tra gli RT e i POS dovranno essere indicati nella nuova funzionalità “Gestione collegamenti”, messa a disposizione all’interno del portale “Fatture e Corrispettivi”;

- per gli esercenti che utilizzano la procedura web “Documento Commerciale on line”, i dati dei collegamenti dei POS dovranno essere indicati nella nuova funzionalità posta all’interno della medesima procedura web.

Successivamente, gli esercenti dovranno aggiornare i dati di collegamento solo nel caso in cui siano intervenute novità o variazioni.

La disponibilità delle funzionalità per la registrazione dei dati di collegamento verrà comunicata con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.

Dalla data di messa a disposizione della procedura web, il 5 marzo, gli esercenti (o i soggetti delegati) avranno 45 giorni di tempo per effettuare la comunicazione del collegamento tra gli RT e/o la procedura web “Documento Commerciale on line” e i POS utilizzati nel corso del mese di gennaio 2026.Relativamente ai POS attivati nei mesi successivi a gennaio 2026, il collegamento dovrà essere registrato tra il sesto e l’ultimo giorno del secondo mese successivo a quello di attivazione dei POS.

Gli stessi termini sono validi anche nel caso in cui sia intervenuta una variazione rispetto ai dati già registrati. Quindi, ad esempio, i

collegamenti tra POS e RT relativi al mese di aprile 2026, dovranno essere registrati, se modificati, tra il 6

giugno e il 30 giugno 2026.

A titolo esemplificativo, l’aggiornamento dei collegamenti si rende necessario nel caso di:- collegamento di un POS già in uso ad un altro RT già in uso

- attivazione di un nuovo RT che viene collegato a uno o più POS già in uso

- attivazione di un nuovo POS che viene collegato a uno o più RT già in uso

- dismissione di un POS o di un RT.

Collegamento Cassa e POS: le sanzioni per chi non provvede

E' prevista una sanzione pecuniaria e una sanzione accessoria della sospensione della licenza o dell’autorizzazione all’esercizio dell’attività per ciascuna violazione di:

- mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici con lo strumento mediante il quale sono registrati e memorizzati

- mancata trasmissione o memorizzazione dei dati dei pagamenti elettronici.

In particolare, si applica la sanzione amministrativa di euro 100 per ciascuna trasmissione, comunque entro il limite massimo di euro 1.000 per ciascun trimestre.

Inoltre si estende l’applicazione di tale sanzione, anche nei casi di violazione degli obblighi di memorizzazione o trasmissione dei pagamenti elettronici.

La sanzione amministrativa da euro 1.000 a euro 4.000 prevista per l'omessa installazione degli apparecchi per l'emissione dello scontrino fiscale si applica anche nel caso di mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici allo strumento mediante il quale sono registrati e memorizzati, in modo puntuale, e trasmessi, in modo aggregato, i dati dei corrispettivi nonché i dati dei pagamenti elettronici giornalieri.

Attenzione al fatto che, le associazioni di categoria di artigiani e autonomi hanno evidenzaito la necessità alleggerire il regime sanzionatorio per gli errori di natura formale commessi a seguito dell’abbinamento tra Pos e registratori telematici per l’emissione degli scontrini elettronici.

Nel corso di una recente audizione a Palazzo Madama viene espressa la necessità di prevedere sanzioni più lievi di quelle attuali nei casi di non corretta indicazione della modalità di pagamento nel documento cartaceo dato che in tali casi non c’è nessuna sottrazione di materia imponibile, ossia si tratterebbe solo di violazione formale.

La novità potrebbe arrivare da emendamenti al DL fiscale in fase di converisone in legge.

Collegamento POS e RT: come fare

Il collegamento non richiede modifiche hardware né integrazioni tecniche tra Pos e registratore telematico infatti consiste nell’abbinamento virtuale tra la matricola del registratore telematico (già censito in anagrafe tributaria) e i dati identificativi degli strumenti di pagamento elettronico di cui l’esercente risulta già titolare. Per realizzare il collegamento è sufficiente accedere al portale “Fatture e Corrispettivi” dell’Agenzia delle entrate, tramite Spid, Cie, Cns o credenziali rilasciate dall’Agenzia e utilizzare la funzione “Gestione collegamenti”.

Il sistema propone all’esercente l’elenco degli strumenti di pagamento elettronico di cui risulta titolare, già comunicati dagli operatori finanziari.

Attenzione al fatto che se la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri non sono effettuate tramite un registratore telematico, ma utilizzando la procedura web dell’Agenzia (“Documento Commerciale on line”), il collegamento può essere realizzato tramite lo stesso servizio.