-

Riforma fiscale: approvato il TU adempimenti e accertamento

Il Consiglio dei Ministri nella seduta n 170 del 22 aprile ha approvato, in esame preliminare, uno schema di decreto legislativo recante il testo unico delle disposizioni legislative in materia di adempimenti e accertamento.

Il provvedimento è adottato in attuazione della delega per la revisione del sistema tributario (legge 9 agosto 2023, n. 111).

Riforma fiscale: approvato il TU adempimenti e accertamento

Come specificato dallo stesso Esecutivo, il testo unico, composto da 368 articoli, è finalizzato alla puntuale individuazione delle norme vigenti, organizzate per settori omogenei, al loro coordinamento formale e sostanziale, nonché all’abrogazione espressa delle disposizioni incompatibili o non più attuali.

Il provvedimento accorpa e semplifica la materia suddividendola in tre Parti.

- Parte I (Adempimenti): disciplina l’anagrafe tributaria, il codice fiscale, le scritture contabili e la semplificazione digitale. Include gli obblighi comunicativi e dichiarativi dei contribuenti per le imposte sui redditi e l’IVA, nonché la disciplina degli indici sintetici di affidabilità fiscale (ISA) e delle liquidazioni periodiche.

- Parte II (Collaborazione, controlli e accertamento): regola gli strumenti di adempimento collaborativo, il concordato preventivo biennale, gli interpelli per i nuovi investimenti e i meccanismi di risoluzione delle controversie. Disciplina, inoltre, i poteri dell’Amministrazione finanziaria, lo scambio automatico di informazioni a livello internazionale e le procedure di accertamento (incluso l’accertamento con adesione).

- Parte III: reca le disposizioni transitorie e finali.

Le disposizioni vigenti sono inserite senza modificarne la portata applicativa, salvo i casi in cui si è reso necessario aggiornare il testo o introdurre norme di coordinamento per esigenze sistematiche.

-

ISA 2026: pubblicati i criteti di premialità

Con il Provvedimento n 123160 del 22 aprile le Entrate pubblicano le regole per l'individuazione dei livelli di affidabilità fiscale cui sono riconosciuti i benefici premiali (previsti dal comma 11 dell’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50) e cui è correlata la definizione di specifiche strategie di controllo prevista dal comma 14 dell’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50

ISA 2026: l’Ade pubblica le regole di affidabilità fiscale

L’articolo 9-bis, comma 11 del decreto prevede uno specifico regime premiale con riferimento ai contribuenti per i quali si applicano gli ISA previsti dal comma 1 del medesimo articolo 9-bis.

In particolare, è previsto:

a) l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000 euro annui relativamente all’imposta sul valore aggiunto e per un importo non superiore a 50.000 euro annui relativamente alle imposte dirette e all’imposta regionale sulle attività produttive;

b) l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui;

c) l’esclusione dell’applicazione della disciplina delle società non operative di cui all’articolo 30 della legge 23 dicembre 1994, n. 724;

d) l’esclusione degli accertamenti basati sulle presunzioni semplici di cui all’articolo 39, primo comma, lettera d), secondo periodo, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e all’articolo 54, secondo comma, secondo periodo, del decreto del Presidente della

Repubblica 26 ottobre 1972, n. 633;

e) l’anticipazione di almeno un anno, con graduazione in funzione del livello di affidabilità, dei termini di decadenza per l’attività di accertamento previsti dall’articolo 43, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, con riferimento al reddito di impresa e di lavoro

autonomo, e dall’articolo 57, comma 1, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

f) l’esclusione della determinazione sintetica del reddito complessivo di cui all’articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, a condizione che il reddito complessivo accertabile non ecceda di due terzi il reddito dichiarato.Per consultare le regole dettagliate di premialità si rimanda al Provvedimento in oggetto che ne specifica i dettagli.

ISA 2026: i criteri di premialità

Il Provvedimento n 123160/2026 sulla premialità ISA 2026 anno di imposta 2025, innanzitutto come sopra specificato riassume le regole del regime premiale, poi individua in modo puntuale i livelli di affidabilità necessari per accedere ai singoli benefici e chiarisce le regole operative che li rendono concretamente fruibili a partire dal periodo d’imposta 2025.

Tra i punti rilevanti vi è il chiarimento sul meccanismo di graduazione dei benefici.

Si distingue tra contribuenti con livelli di affidabilità molto elevati e contribuenti con livelli comunque buoni ma inferiori;

I vantaggi massimi, come le soglie più alte per compensazioni e rimborsi Iva, spettano infatti solo a chi raggiunge un punteggio almeno pari a 9, mentre chi si colloca tra 8 e 9 accede a benefici analoghi ma con limiti quantitativi inferiori.

Il provvedimento evidenzia anche come sia importante la continuità dell’affidabilità nel tempo. È previsto che molti benefici possano essere riconosciuti anche sulla base della media semplice dei punteggi Isa di due periodi d’imposta consecutivi. Questa scelta conferma l’impostazione “premiale” dell’impianto normativo, che tende a favorire i comportamenti corretti e stabili piuttosto che risultati isolati legati a una sola annualità.

Per quanto riguarda i benefici correlati all’esonero dal visto di conformità per la compensazione di crediti o le richieste di rimborso in ambito Iva, il provvedimento tiene conto della diversa tempistica tra dichiarazioni Iva, rimborsi, compensazioni infrannuali e dichiarazioni dei redditi.

Vengono collegati i benefici Iva al livello di affidabilità risultante dall’applicazione degli Isa sul periodo oggetto di dichiarazione, ma consente che tali vantaggi si riflettano su annualità successive, entro soglie complessive ben definite. Viene inoltre ribadito che le soglie di esonero sono cumulative nell’anno, evitando così utilizzi frazionati che aggirino i limiti fissati dalla norma.

Infine, per i contribuenti che esercitano sia attività d’impresa sia lavoro autonomo viene evidenziato come l’accesso al regime premiale non sia automatico.

Il provvedimento richiede che siano applicati gli Isa relativi a entrambe le categorie reddituali e che ciascun indice raggiunga autonomamente la soglia minima prevista per il beneficio richiesto. In pratica, l’affidabilità deve essere complessiva e coerente, non parziale.

-

Spese centri estivi: quando sono detraibili nel 730

Dal 30 aprile è possibile inviare il Modello 730/2026, la dichiarazione dei redditi di dipendenti e pensionati.

Tra le spese detraibili ci si domanda se si possa indicare anche quelle per la frequenza dei centri estivi.

Vediamo quali sono le condizioni.

Centri estivi: quando è possibile detrarre le spese dal 730

Le spese per i centri estivi non sarebbero detraibili autonomamente nel 730, come altre spese legate ai figli.

Tuttavia, occorre evidenziare che esiste un caso in cui anche tali spese rientrano tra le detrazioni al 19% e con un limite massimo spettante per figlio.

In particolare, qualora il centro estivo sia gestito da una ASD o SSD che eroga appunto corsi sportivi nell'ambito dell'attività di intrattenimento per i bambini e ragazzi, le spese di frequenza sono identiche a quelle da indicare nel Quadro E ai righi E8-E10 con il codice "16" e quindi detraibili.

Dettagliatamente, esse rientrerebbero tra le spese sostenute per la partecipazione a corsi di attività sportiva gestito da società o associazione sportiva dilettantistica.

Tali spese possono essere detratte al 19% su un massimo di 210 euro, con un rimborso massimo di 40 euro per ciascun figlio.

Ricordiamo che si tratta in generale delle spese per attività sportive sostenute da genitori con figli di età compresa tra i 5 e i 18 anni, purché le attività siano praticate in impianti o strutture riconosciute e regolarmente iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche.

Al fine di verificare se è possibile beneficiare della detrazione occorre appunto che il centro estivo rispetti alcuni requisiti essenziali:

- deve essere gestito da una società o associazione sportiva dilettantistica, iscritta e riconosciuta dal CONI, che specifichi nella sua denominazione la finalità sportiva e dilettantistica;

- l’attività offerta deve essere sportiva e svolgersi in impianti idonei e registrati, come palestre, piscine o impianti sportivi non professionistici.

Ai fini del riconoscimento della detrazione serve inoltre idonea documentazione quindi:

- fattura o ricevuta rilasciata dall’associazione o società sportiva con i dati della struttura,

- la causale del pagamento, l’attività sportiva praticata, l’importo corrisposto e i dati anagrafici del figlio;

- il pagamento effettuato tramite metodi tracciabili, come bonifico bancario, carta o bancomat, per evitare qualsiasi problema durante la dichiarazione fiscale.

- Senza categoria

730/2026: come delegare una persona di fiducia per la precompilata

Dal 30 aprile l'Agenzia delle entrate metterà a disposizione dei contribuenti la dichiarazione dei redditi precompilata tanto per il Modello 730 quanto per il Modello Redditi persone fisiche.

Nei modelli sono presenti dati precompilati appunto dal Fisco:

- dalle spese sanitarie a quelle universitarie;

- dalle spese funebri ai premi assicurativi,

- dai contributi previdenziali ai bonifici per interventi di ristrutturazione edilizia e di riqualificazione energetica, e altro ancora.

Chi presenta il modello 730, entro il 30 settembre, può utilizzare la modalità di compilazione semplificata, tramite la quale è possibile consultare le proprie informazioni e i propri dati in maniera più agevole e con un percorso guidato Le informazioni, che possono essere confermate, integrate o modificate, sono riportate in maniera automatica nel modello 730 da trasmettere.

Chi accetta online il 730 precompilato, anche avvalendosi della modalità di compilazione semplificata, senza apportare modifiche non dovrà esibire le ricevute che attestano oneri detraibili e deducibili comunicati dai soggetti terzi e non sarà sottoposto a controlli documentali.

Chi invece procede a modificare i dati degli oneri e spese forniti dai soggetti terzi, dovrà esibire i soli documenti che hanno determinato la modifica.

Vediamo come delegare una persona di fiducia alla consultazione del precompilata 2026.

Precompilata 2026: delega alla persona di fiducia

La dichiarazione dei redditi precompilata è disponibile al contribuente nell’area riservata del sito dell’Agenzia delle entrate che per accedere deve essere in possesso di:

- credenziali del Sistema Pubblico di Identità Digitale SPID,

- carta di identità elettronica (CIE),

- Carta nazionale dei servizi (CNS).

Attenzione al fatto che l'accesso alla precompilata può essere concesso ad un soggetto terzo, persona di fiducia, richiedendo alle Entrate una apposita abilitazione.

II modulo può essere presentato da una persona (interessato) per richiedere di abilitare un’altra persona (persona di fiducia) all’utilizzo, nel proprio interesse, dei servizi on line disponibili nell’area riservata dei siti internet dell’Agenzia delle entrate e di Agenzia delle entrate-Riscossione.

In particolare, l’interessato può richiedere che la persona di fiducia sia abilitata ad utilizzare i servizi on line:

- dell’Agenzia delle entrate;

- di Agenzia delle entrate-Riscossione;

- di entrambe le Agenzie.

Tra i servizi on line delle Entrate messi a disposizione nell’area riservata che possono essere delegati vi è appunto anche la dichiarazione precompilata.

Il modulo di abilitazione/disabilitazione della persona di fiducia è presentato dall’interessato:

- tramite il servizio on line disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- in allegato a un messaggio PEC, inviato ad una qualsiasi Direzione Provinciale dell’Agenzia delle entrate;

- presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate;

- tramite il servizio on line di videochiamata, disponibile nella sezione “Prenota un appuntamento” del sito internet dell’Agenzia delle entrate.

Attenzione al fatto che se, a causa di patologie, l’interessato è impossibilitato ad operare il modulo è

presentato dalla persona di fiducia, recandosi presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate.

Per richiedere la disabilitazione della persona di fiducia, il modulo può essere presentato dall’interessato o dal suo rappresentante legale (tutore, curatore speciale o amministratore di sostegno).

Scarica qui:

- modello per delegare a una persona di fiducia,

- istruzioni 2026 per delegare una persona di fiducia

per l'accesso alla tua precompilata 2026.

-

Modello IVA TR: in scadenza il rimborso del 1° trimestre

Entro il 30 aprile scade l'invio del Modello IVA TR per il credito IVA del I trimestre.

In generale il modello può essere utilizzato dai contribuenti che hanno realizzato nel trimestre un’eccedenza di imposta detraibile di importo superiore a 2.582,28 euro e che intendono chiedere in tutto o in parte il rimborso di tale eccedenza ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del d.lgs. 9 luglio 1997, n. 241.

Si ricorda che l'ultimo aggiornamento disponibile del Modello IVA TR è quello del 21 marzo 2025, riepiloghiamo tutte le regole.

Modello IVA TR: ultimo aggiornamento 2025

In particolare, le Entrate evidenziano che l'ultimo aggiornamento del Modello IVA TR ha previsto quanto segue:

a) nel modello è sostituita, alla prima pagina, l’informativa sul trattamento dei dati personali ai sensi degli artt. 13 e 14 del regolamento (UE) 2016/679;

b) nella sezione DICHIARANTE DIVERSO DAL CONTRIBUENTE, dopo la parola curatore è eliminata la parola “fallimentare”;

c) i righi da 1 a 13 dei quadri TA e TB sono ristrutturati nel modo seguente:- è stata numerata la colonna dove è indicata l’aliquota o la percentuale di compensazione e conseguentemente la colonna imposta è stata rinumerata in colonna 3;

- nel quadro TA, le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per aliquota prestampata, sono ordinate dal rigo 1 al rigo 4 e le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per percentuale di compensazione, sonoordinate dal rigo 5 al rigo 19;

- nel quadro TB, le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per aliquota o percentuale di compensazione prestampate, sono ordinate dal rigo 1 al rigo 4 e le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per percentuale di compensazione non presente nei righi precedenti, sono ordinate dal rigo 5 al rigo 19;

- in corrispondenza dei righi da 5 a 19 è prevista nella colonna 2 una casella compilabile con l’indicazione della percentuale di compensazione applicata;

- i riferimenti al rigo 13 e alla colonna 2 sono sostituiti con rigo 19 e colonna 3;

d) nelle istruzioni per la compilazione:

- a pagina 1, paragrafo COMUNICAZIONE DI AVVENUTA PRESENTAZIONE, le parole “nella Sezione “Ricevute” del sito Internet” sono sostituite dalle parole “tramite la funzionalità "Ricerca ricevute" presente all'interno dell'area riservata del sito web”;

- i riferimenti al rigo 13 e alla colonna 2 contenuti nei quadri TA e TB sono sostituiti con rigo 19 e colonna 3;

- a pagina 5, righi da TA1 a TA19 (ex TA13), l’ultimo periodo è sostituito dal seguente. “L’imposta della colonna 3 va calcolata moltiplicando ciascun imponibile per la corrispondente aliquota di cui ai righi da TA1 a TA4 o percentuale di compensazione da riportare nella colonna 2 dei righi da TA5 a TA19.”;

- a pagina 6, righi da TB1 a TB19 (ex TB13), le parole “, in corrispondenza delle aliquote o percentuali di compensazione applicate,” sono soppresse; dopo le parole “assoggettati ad imposta” sono inserite le seguenti “suddivisi secondo l’aliquota o la percentuale di compensazione applicata”;

- a pagina 11, la parola “50.000” è sostituita con “70.000” e dopo il punto 5 è inserito il seguente “– 6 se il rimborso è richiesto dai contribuenti che hanno aderito al concordato preventivo biennale di cui al d.lgs. n. 13 del 2024 prima dell’inizio dell'anno solare riportato nell'apposito campo del frontespizio, ai quali sono riconosciuti i benefici previsti dall'art. 9-bis, comma 11, del D.L. n. 50 del 2017.”;

- a pagina 14, la parola “50.000” è sostituita con “70.000” e dopo il punto 3 è inserito il seguente “– 4 se l’ente o società partecipante alla liquidazione dell’IVA di gruppo ha aderito al concordato preventivo biennale di cui al d.lgs. n. 13 del 2024 prima dell'inizio dell'anno solare riportato nell'apposito campo del frontespizio, al quale sono riconosciuti i benefici previsti dall'art. 9-bis, comma 11, del D.L. n. 50 del 2017.”;

e) le specifiche tecniche sono aggiornate per recepire le modifiche apportate al modello e descritte al punto c).

Modello IVA TR 2026: le regole generali

Il modello IVA TR deve essere utilizzato dai contribuenti che hanno realizzato nel trimestre un’eccedenza di imposta detraibile di importo superiore a 2.582,28 euro e che intendono chiedere in tutto o in parte il rimborso di tale eccedenza ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del d.lgs. 9 luglio 1997, n. 241.

Ai sensi dell’art. 38-bis, secondo comma, il credito IVA infrannuale può essere richiesto a rimborso unicamente dai contribuenti in possesso dei requisiti previsti dalle lett. a), b) ed e) del secondo comma dell’art. 30, nonché dai soggetti che si trovano nelle condizioni stabilite dalle lett. c) e d) dello stesso articolo, con alcune limitazioni rispetto alle ipotesi di rimborso annuale.

In alternativa, come previsto dall’art. 8 del d.P.R. 14 ottobre 1999, n. 542, lo stesso credito può essere utilizzato in compensazione nel modello F24.

Gli importi devono essere indicati in centesimi di euro arrotondando l’ammontare alla seconda cifra decimale per eccesso se la terza cifra è uguale o superiore a 5, per difetto se la stessa è inferiore a 5.Il modello IVA TR deve essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento (e quindi per il I trimestre entro il 30 aprile) esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del d.P.R. 22 luglio 1998, n. 322.

Qualora il termine sopra indicato scada di sabato o in un giorno festivo lo stesso è prorogato al primo giorno feriale successivo.Occorre evidenziare che per il rimborso del credito IVA del primo trimestre 2026 e per l’utilizzo del credito in compensazione orizzontale sono invariati i limiti per l’apposizione del visto di conformità.

Sussiste l’obbligo di apporre il visto di conformità (ai sensi dell'articolo 10 del DL n 78/2009) sul modello TR:- al di sopra del limite di 30.000 euro, per la presentazione dell’istanza di rimborso;

- al di sopra del limite di 5.000 euro annui, per l’utilizzo del credito in compensazione “orizzontale”.

Un limite più elevato oltre il quale è necessario apporre il visto di conformità sul modello TR, ai fini dell’utilizzo del credito IVA maturato nel primo trimestre 2026, è riconosciuto ai soggetti che abbiano raggiunto specifici punteggi ISA.

Modello IVA TR: come è composto

l modello IVA TR è costituito da:

- il frontespizio composto di due facciate;

- il modulo, composto dai quadri TA, TB, TC e TD, che va compilato da tutti i soggetti per l’indicazione dei dati contabili;

- il prospetto riepilogativo, composto dal quadro TE, riservato all’ente o società controllante per la richiesta di rimborso o l’utilizzo in compensazione del credito IVA trimestrale della procedura dell’IVA di gruppo.

Modello IVA TR: il calendario 2026

Come specificato dalle istruzioni al Modello IVA TR il modello deve essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del d.P.R. 22 luglio 1998, n. 322.

Qualora il termine sopra indicato scada di sabato o in un giorno festivo lo stesso è prorogato al primo giorno feriale successivo. -

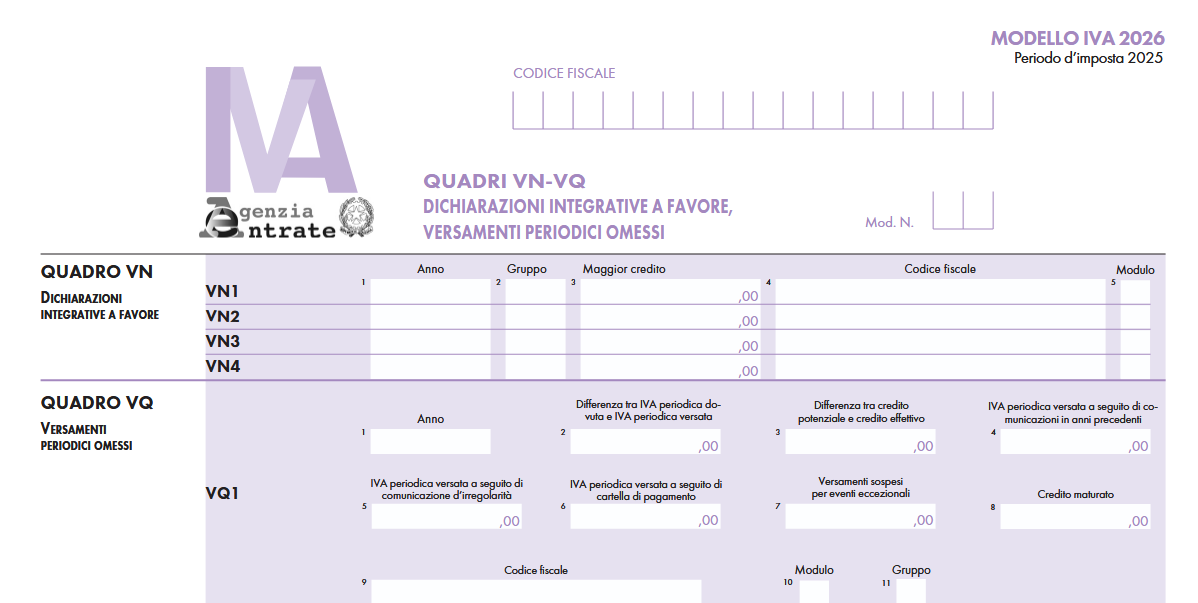

IVA 2026: quadro VQ per versamenti periodici omessi

Entro il 30 aprile va inviata la Dichiarazione IVA 2026 anno di imposta 2025: scarica qui Modello e istruzioni IVA 2026.

Vediamo le istruzioni per il Quadro VQ per i versamenti mancanti, chi deve compilarlo e come, con anche un utile chiarimento dell'ADE fornito con Risposta a interpello n 81/2020 con istruzioni pratiche per il di credito IVA maturato per omessi versamenti.

IVA 2026: il quadro VQ per i versamenti mancanti

I titolari di partita IVA tenuti all’adempimento possono inviare la dichiarazione IVA 2026, relativa al periodo d’imposta 2025 entro la scadenza del 30 aprile.

Nella dichiarazione IVA 2026 il Quadro VQ serve per determinare il credito maturato a seguito di versamenti di IVA periodica non spontanei oppure ripresi dopo la sospensione per eventi eccezionali.

Per la compilazione della sezione è necessario seguire le apposite istruzioni fornite dell’Agenzia delle Entrate.

Il Quadro VQ è composto da diversi moduli a seconda del numero di versamenti periodici omessi e si compone di 11 colonne.

Il quadro è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Nei righi VQ1 e seguenti i dati da indicare sono:- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30 della dichiarazione annuale relativa all’anno d’imposta di colonna 1 ovvero del rigo VW30 nel caso di una procedura di liquidazione dell’IVA di gruppo;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. Il rigo va compilato solo se la predetta differenza è positiva e, in tal caso, va comunque compilato anche in assenza di versamenti non spontanei. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi del quadro VL della dichiarazione relativa all’anno d’imposta di colonna 1: (VL4 + VL11, col. 1 + VL12, col. 1 + VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23). Nel caso in cui i versamenti da indicare nelle colonne 5, 6 e 7 si riferiscono all’imposta relativa a una procedura di liquidazione dell’IVA di gruppo, il credito effettivamente liquidato è quello indicato nel rigo VW33 del quadro VW del prospetto IVA 26 PR mentre il credito potenziale è quello che risulta dalla somma algebrica, se positiva, dei seguenti campi del citato quadro VW della dichiarazione relativa all’anno d’imposta di colonna 1: (VW4 + VW25 + VW26 campo 1 + VW26 campo 2 + VW27 + VW28, col. 1 + VW29 + VW30, col. 1, + VW31) – (VW3 + VW20 + VW21 + VW22 + VW23 + VW24);

- colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Tale importo è pari alla somma dei versamenti indicati nelle colonne 4, 5, 6 e 7 del quadro VQ del modello precedente, riferiti al medesimo anno di colonna 1;

- colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7. L’importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6 + col. 7) – il maggiore tra (col. 2 – col. 3 – col. 4) e 0;

- colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i relativi versamenti non spontanei siano effettuati dall’incorporante);

- colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

Si evidenzia che la compilazione di più moduli a causa della presenza di più quadri VQ non modifica il numero di moduli di cui si compone la dichiarazione da indicare sul frontespizio.

IVA 2026: versamenti rateizzati dell’IVA periodica omessa

Relativamente al credito IVA maturato nel caso di versamenti rateizzati dell'IVA periodica omessa, le Entrate hanno pubblicato l'interpello n 81/2020.

Nel caso di specie l'istante riferiva di aver versato solo in parte l'IVA dovuta in base alle liquidazioni periodiche relative all'anno 2018.

A seguito di ricevimento della comunicazione di irregolarità, ai sensi dell'articolo 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, i debiti non versati tempestivamente erano in corso di pagamento rateale.

Dalla liquidazione periodica di dicembre 2018 è emersa un'eccedenza IVA a credito che non è stato possibile esporre nel rigo VL33 "totale IVA a credito" della dichiarazione IVA annuale 2019 periodo d'imposta 2018.

Le istruzioni al modello chiariscono che "Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato".

Di conseguenza, l'istante evidenzia che "la dichiarazione si chiude a zero" e che in tal modo il credito stesso "viene formalmente azzerato e non è quindi più utilizzabile né nelle liquidazioni IVA del 2019 né in compensazione tramite modello F24".

Chiede pertanto chiarimenti in merito alle modalità di recupero del credito.

Le Entrate specificano che nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL "non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972. In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa. Il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporterà l'emersione di un credito IVA da indicare nella dichiarazione annuale di ciascun anno di riferimento.".

A tal fine, nel modello di dichiarazione IVA 2020 per il periodo d'imposta 2019 è stato istituito il quadro VQ di cui si è detto sopra: "per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei"

L'importo così individuato, confluendo nel rigo VL12 – anch'esso di nuova istituzione – concorre alla determinazione del credito IVA annuale.

Tale chiarimento seppure datato si rende utile alla comprensione dell'utilizzo del quadro VQ con le relative istruzioni riportate.

-

Bonus digitalizzazione PMI: proroga delle domande per i fornitori

Il MIMIT con Decreto ha disposto la proroga dal 23 aprile al 27 maggio della iscrizione all'elenco dei fornitori di servizi relativi alla digitalizzazione previsto nell'ambito del bonus digitalizzazione in partenza per le PMI.

Ricordiamo che il Voucher Cloud & Cybersecurity, disciplinato dal decreto ministeriale 18 luglio 2025, con una dotazione finanziaria pari a 150 milioni di euro, è volto a sostenere la domanda di servizi e prodotti di cloud computing e cyber security da parte di PMI e lavoratori autonomi, a fronte dell’acquisizione, da parte degli stessi, di soluzioni tecnologiche nuove e aggiuntive rispetto a quelle a disposizione e/o di soluzioni tecnologiche più avanzate e sicure rispetto a quelle in uso.

Ai fini dell’ammissibilità alle agevolazioni, i servizi e prodotti di cloud computing e cyber security dovranno essere forniti da soggetti iscritti in apposito elenco formato e tenuto dal Ministero, con le modalità indicate nel decreto direttoriale 21 novembre 2025.

Dal 27 febbraio 2026 è attiva la procedura di preregistrazione dedicata ai fornitori interessati a iscriversi all’elenco del MIMIT per l’erogazione dei servizi e prodotti agevolabili nell’ambito del Voucher Cloud & Cybersecurity, Attraverso la piattaforma dedicata. la scadenza delle iscrizioni è prorogata dal 23 aprile 2026 al 27 maggio prossimo.

Per quanto riguarda invece le PMI e i lavoratori autonomi interessati a richiedere il contributo il MIMIT evidenzia che "Le indicazioni relative ai Beneficiari, alle modalità di funzionamento dello sportello agevolativo, nonché a qualsiasi ulteriore elemento necessario per l’accesso al contributo, saranno definite, ai sensi dell’articolo 6 del decreto direttoriale 21 novembre 2025, con successivo provvedimento direttoriale." Il provvedimento non è ancora stato emanato.

Bonus Cloud & Cybersecurity PMI: le norme di riferimento

Il voucher cloud e cybersecurity è stato regolamentato dai due seguenti decreti:

- Decreto Miminsteriale 18 luglio 2025 con criteri, le modalità e le procedure di accesso alle agevolazioni volte a sostenere la domanda di servizi e prodotti di cloud computing e cyber security da parte di PMI e lavoratori autonomi, al fine di favorire la transizione digitale dei medesimi soggetti nonché lo sviluppo di soluzioni tecnologiche avanzate;

- Decreto MIMIT 21 novembre 2025 che definisce le modalità di formazione dell’elenco dei soggetti abilitati alla fornitura dei servizi e prodotti di cloud computing e cyber security agevolabili nell’ambito dell’intervento disciplinato dal decreto ministeriale 18 luglio 2025.

Bonus Cloud & Cybersecurity: beneficiari e importi spettanti

Possono beneficiare delle agevolazioni le PMI e i lavoratori autonomi, operanti sull’intero territorio nazionale che dispongono, all’atto della presentazione della domanda di accesso alle agevolazioni, di un contratto per la fornitura di servizi di connettività con velocità minima in download di 30 Mbps.

Per una sintesi degli importi il MIMIT ha reso disponibili delle slide riassuntive, guarda la tabella:

FONTE MIMIT

FONTE MIMITBonus Cloud & Cybersecurity PMI: spese ammesse

Sono considerate ammissibili alle agevolazioni le spese sostenute per l’acquisizione di uno o più servizi/prodotti di cloud computing e cyber security comprendenti hardware, software e servizi cloud, che risultano presenti nel seguente elenco:

- soluzioni hardware cybersecurity, quali: firewall; firewall di nuova generazione (NGFW); router/switch; dispositivi di prevenzione delle intrusioni (IPS);

- soluzioni software cybersecurity, quali: antivirus e antimalware; software di monitoraggio delle reti; soluzioni di crittografia dei dati; sistemi di gestione delle informazioni e degli eventi di sicurezza (SIEM); software di gestione delle vulnerabilità;

- servizi cloud infrastrutturali (IaaS) e di piattaforma (PaaS), quali: virtual machine; servizi di storage & backup; network & security (inclusi connettività VPN e servizi DDoS), database;

- servizi Cloud SaaS, quali: software di contabilità; soluzioni per la gestione delle risorse umane (HRM); sistemi di gestione produttività/Workflow (ERP), incluse soluzioni di produttività aziendale integrate con funzionalità di intelligenza artificiale; software per la gestione di contenuti digitali (CMS) ed e-commerce; strumenti per gestire le interazioni con i clienti (CRM) che includono, tra gli altri, i servizi di collaborazione e centralino virtuale (UCC e PABX);

- servizi di configurazione, monitoraggio e supporto continuativo dei servizi, inclusi i servizi professionali, fatta eccezione per i servizi di formazione. Tali servizi sono ammissibili nella misura massima del 30% del complessivo piano di spesa e devono essere connessi ad uno o più degli altri servizi individuati nel presente elenco.

I servizi/prodotti agevolabili possono essere acquisiti tramite:

- acquisto diretto di uno o più servizi/prodotti;

- sottoscrizione di un abbonamento;

- adottando una combinazione delle modalità sopra indicate.

I piani di spesa riguardanti i predetti prodotti/servizi, il cui importo non deve risultare inferiore a 4 mila euro, devono:

- avere una durata non superiore a 12 mesi decorrenti dalla data di comunicazione del provvedimento di concessione delle agevolazioni, qualora il piano sia attuato unicamente mediante acquisto diretto di uno o più servizi/prodotti;

- essere collegati, nei casi diversi da quello sopra indicato, ad abbonamenti di durata non inferiore a 24 mesi. Qualora la durata dell’abbonamento ecceda tale termine, le spese ammissibili sono limitate a quelle riconducibili ai primi 24 mesi di abbonamento.

Non sono ritenute ammissibili le spese connesse all’acquisizione di prodotti/servizi aventi prestazioni analoghe a quelli già in uso dei soggetti beneficiari.

Bonus Cloud & Cybersecurity PMI: elenco fornitori

È attiva dal 27 febbraio 2026 la procedura di preregistrazione dedicata ai fornitori interessati a iscriversi all’elenco del Ministero delle Imprese e del Made in Italy per l’erogazione dei servizi e prodotti agevolabili nell’ambito del Voucher Cloud & Cybersecurity.

Attraverso la piattaforma dedicata, i fornitori possono già inserire i propri dati anagrafici richiesti, così da agevolare la successiva fase di presentazione delle istanze, che sarà possibile dalle ore 12:00 del 4 marzo 2026 alle ore 12:00 del 23 aprile 2026. Attenzione la data è prorogata al 27 maggio con decreto MIMIT del 22 aprile.

Ai fini dell’ammissibilità all’erogazione dei servizi e prodotti oggetto delle agevolazioni, i fornitori sono tenuti ad iscriversi ad un apposito elenco, istituito e gestito dal Ministero delle imprese e del made in Italy, le cui modalità di formazione sono definite dal decreto direttoriale 21 novembre 2025.

Per effettuare l’iscrizione è necessario presentare apposita istanza al Ministero, nella quale i fornitori dovranno, tra gli altri, attestare il possesso di specifici requisiti individuati all’articolo 4 del decreto direttoriale.

La registrazione al predetto elenco abilita i fornitori all’erogazione dei servizi e/o prodotti dichiarati in sede di presentazione dell’istanza, nonché conferisce a tali servizi e/o prodotti la qualifica necessaria ai fini dell’ammissibilità alle agevolazioni.

Il processo di presentazione e gestione della domanda è gestito tramite la “Area Riservata” di Invitalia; pertanto, per accedervi sarà sufficiente utilizzare il link di cui sopra ed eseguire il login tramite uno dei tre sistemi identificativi:

- Identità Digitale SPID

- Smart Card CNS (Carta Nazionale dei Servizi)

- Carta d’Identità Elettronica (CIE).

Come specificato dal MIMIT per l’accesso, il soggetto proponente deve:

- o essere in possesso di identità digitale (SPID, CNS, CIE) personale del Titolare/Rappresentante Legale o di un suo Delegato;

- o disporre di una firma digitale e di un indirizzo di posta elettronica certificata (PEC)

dell’Ente, per compilare e concludere la presentazione della domanda.

Qualora il soggetto proponente non disponesse di un’identità digitale SPID, di una smart card CNS o di una CIE, dovrà necessariamente farne richiesta a uno dei gestori o enti incaricati. Nel caso in cui il sistema dia problemi per l’identificazione, si consiglia di cambiare browser di navigazione e/o svuotare i dati di navigazione. Il corretto funzionamento del sistema di identificazione digitale rientra nella competenza e responsabilità del gestore; pertanto, Invitalia non risponde di eventuali problemi, malfunzionamenti e disservizi relativi a SPID ai fini dell’autenticazione sulle nostre piattaforme e dell’accesso ai nostri servizi.

Qualora si decida di utilizzare l’accesso mediante CNS si potrebbe incorrere in problemi di login dovuti alle caratteristiche del dispositivo di autenticazione utilizzato. Si consiglia, pertanto, di tentare l’operazione di accesso mediante modalità di navigazione incognito. In caso di ulteriori problemi, contattare il fornitore del dispositivo per verificare l’eventuale disponibilità di driver aggiornati.

Dalla Guida Invitalia, soggetto gestore di seguito un elenco delle certificazioni necessarie ai fornitori ai fini delle iscrizione in elenco

Bonus digitalizzazione PMI: il calendario da ricordare

Il MIMIT ha reso disponibili delle slide esplicative del bonus rivolto alle PMI già avviato ma con un calendario in progress.

Vediamo tutte le date da tenere a mente in attesa del DD con l'avvio delle domande per le imprese:

FONTE MIMIT

FONTE MIMITAttenzione al fatto che questo calendario subirà delle modifiche, si attendono conferme dal MIMIT, a seguito del decreto direttoriale del 22 aprile che ha previsto quanto segue.

Considerate le richieste pervenute all’Amministrazione da parte delle associazioni rappresentative dei fornitori, volte ad estendere i termini per l’iscrizione al predetto elenco al fine di consentire alle imprese di poter predisporre adeguatamente la documentazione richiesta e garantire la

massima partecipazione;

Ritenuto opportuno disporre una proroga del termine finale di presentazione delle predette istanze, al fine di favorire la massima partecipazione possibile dei fornitori al bando in argomento e di garantire, al contempo, un’ampia scelta di prodotti e servizi agevolabili a disposizione dei beneficiari, promuovendo così il raggiungimento degli obiettivi di transizione digitale e di sviluppo di soluzioni tecnologiche avanzate sottesi all’introduzione dell’intervento agevolativo si proroga la scadenza per le iscrizioni all'elenco dei fornitori dal 23 aprile al 27 maggio prossimo.