-

Responsabilità solidale cessioni superbonus: i documenti per evitarla

Pubblicato nella GU n 40 del 16 febbraio il Decreto n.11 contenente lo stop alle cessioni dei bonus edilizi e le regole relative alla responsabilità solidale nelle cessioni.

In merito alla responsabilità solidale è bene ricordare infatti che l'agenzia delle entrate, con due distinte circolari la n. 23 e la n. 33 del 2022 aveva fornito chiarimenti. In proposito leggi anche: Responsabilità solidale nelle cessioni da superbonus: i chiarimenti delle entrate)

Ora, Il decreto n. 11/2023 interviene con norme specifiche che delineano il profilo di responsabilità solidale dei soggetti coinvolti nella cessione e la lista di documenti da produrre per evitarla.

Con la conservazione di documenti individuati dal decreto è possibile escludere il concorso nell’eventuale illecito commesso dal beneficiario.

Si specifica che è sempre possibile dimostrare con ogni mezzo la propria buona fede.

Responsabilità solidale cessioni bonus edilizi: i documenti per evitarla

Nel dettaglio, modificando l'art 121 del DL n 34 del 2020 convertito con modificazione dalla legge n 77/2020, dopo il comma 6 sono aggiunti i commi 6 bis, ter e quater, prevedendo che:

6-bis. Ferme le ipotesi di dolo di cui al comma 6 il concorso nella violazione che, ai sensi del medesimo comma 6, determina la responsabilità in solido del fornitore che ha applicato lo sconto e dei cessionari, è in ogni caso escluso con riguardo ai cessionari che dimostrano di aver acquisito il credito di imposta e che siano in possesso della seguente documentazione, relativa alle opere che hanno originato il credito di imposta, le cui spese detraibili sono oggetto delle opzioni di cui al comma 1:

a) titolo edilizio abilitativo degli interventi, oppure, nel caso di interventi in regime di edilizia libera, dichiarazione sostitutiva dell'atto di notorietà, resa ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, in cui sia indicata la data di inizio dei lavori ed attestata la circostanza che gli interventi di ristrutturazione edilizia posti in essere rientrano tra quelli agevolabili, pure se i medesimi non necessitano di alcun titolo abilitativo, ai sensi della normativa vigente;

b) notifica preliminare dell'avvio dei lavori all'azienda sanitaria locale, oppure, nel caso di interventi per i quali tale notifica non è dovuta in base alla normativa vigente, dichiarazione sostitutiva dell'atto di notorietà resa ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, che attesti tale circostanza;

c) visura catastale ante operam dell'immobile oggetto degli interventi, oppure, nel caso di immobili non ancora censiti, domanda di accatastamento;

d) fatture, ricevute o altri documenti comprovanti le spese sostenute, nonché documenti attestanti l'avvenuto pagamento delle spese medesime;

e) asseverazioni, quando obbligatorie per legge, dei requisiti tecnici degli interventi e di congruità delle relative spese, corredate da tutti gli allegati previsti dalla legge, rilasciate dai tecnici abilitati, con relative ricevute di presentazione e deposito presso i competenti uffici;

f) nel caso di interventi su parti comuni di edifici condominiali, delibera condominiale di approvazione dei lavori e relativa tabella di ripartizione delle spese tra i condomini;

g) nel caso di interventi di efficienza energetica, la documentazione prevista dall'articolo 6, comma 1, lettere a), c) e d), del decreto del Ministro dello sviluppo economico del 6 agosto 2020, recante "Requisiti tecnici per l'accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici – cd. Ecobonus", pubblicato nella Gazzetta ufficiale della Repubblica italiana n. 246 del 5 ottobre 2020, oppure, nel caso di interventi per i quali uno o più dei predetti documenti non risultino dovuti in base alla normativa vigente, dichiarazione sostitutiva dell'atto di notorietà resa ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, che attesti tale circostanza;

h) visto di conformità dei dati relativi alla documentazione che attesti la sussistenza dei presupposti che danno diritto alla detrazione sulle spese sostenute per le opere, rilasciato ai sensi dell'articolo 35 del decreto legislativo 9 luglio 1997, n. 241, dai soggetti indicati all'articolo 3, comma 3, lettere a) e b), del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e dai responsabili dell'assistenza fiscale dei centri costituiti dai soggetti di cui all'articolo 32 del citato decreto legislativo n. 241 del 1997;

i) un'attestazione rilasciata dai soggetti obbligati di cui all'articolo 3 del decreto legislativo 21 novembre 2007, n. 231, che intervengono nelle cessioni comunicate ai sensi del presente articolo, di avvenuta osservanza degli obblighi di cui agli articoli 35 e 42 del decreto legislativo n. 231 del 2007.

6-ter. L'esclusione di cui al comma 6-bis opera anche con riguardo ai soggetti, diversi dai consumatori o utenti, come definiti dall'articolo 3, comma 1, lettera a), del codice del consumo, di cui al decreto legislativo 6 settembre 2005, n. 206, che acquistano i crediti di imposta da una banca, o da altra società appartenente al gruppo bancario della medesima banca, con la quale abbiano stipulato un contratto di conto corrente, facendosi rilasciare una attestazione di possesso, da parte della banca o della diversa società del gruppo cedente, di tutta la documentazione di cui al comma 6-bis, lettere da a) a i).

6-quater. Il mancato possesso di parte della documentazione di cui al comma 6-bis non costituisce, da solo, causa di responsabilità solidale per dolo o colpa grave del cessionario, il quale può fornire, con ogni mezzo, prova della propria diligenza o non gravità della negligenza. Sull'ente impositore grava l'onere della prova della sussistenza dell'elemento soggettivo del dolo o della colpa grave del cessionario, ai fini della contestazione del concorso del cessionario nella violazione e della sua responsabilità solidale ai sensi del comma 6. Rimane ferma l'applicazione dell'articolo 14, comma 1.bis.1, del decreto-legge 17 maggio 2022, n. 50, convertito, con modificazioni, dalla legge 15 luglio 2022, n. 91.».

Leggi anche Blocco cessioni bonus edilizi: tutte le esclusioni nel decreto legge in Gazzetta per il dettaglio su ciò che, dal 17 febbraio 2023 può essere ceduto e cosa no.

-

Superbonus ETS: chiarimenti ADE per APS, ONLUS e ODV

Con Circolare n 3 dell'8 febbraio le Entrate forniscono utili chiarimenti relativi al Superbonus per interventi su edifici di

- Onlus,

- Organizzazioni di volontariato (ODV)

- Associazione di promozione sociale (APS)

In particolare, la circolare fornisce chiarimenti sulle modalità applicative del comma 10-bis dell’art. 119 del DL 34/2020.

In premessa viene ricordato che l’articolo 119, comma 10-bis del decreto Rilancio stabilisce, in determinati casi, particolari modalità di determinazione delle spese ammesse alla detrazione Superbonus spettante per le spese sostenute a fronte di specifici interventi in ambito di efficienza energetica, di interventi antisismici, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

I limiti di spesa ammessi alla detrazione variano in funzione della tipologia di interventi realizzati e, in linea generale, sono riferiti all’edificio o alle unità immobiliari oggetto degli interventi agevolabili.

La disposizione contenuta nel comma 10-bis, che ammette all’agevolazione fiscale le spese sostenute dalle organizzazioni non lucrative di utilità sociale (Onlus), dalle organizzazioni di volontariato (Odv), dalle associazioni di promozione sociale (Aps) iscritte nei registri nazionali, regionali e delle province autonome di Trento e Bolzano, stabilisce che:“Il limite di spesa ammesso alle detrazioni di cui al presente articolo, previsto per le singole unità immobiliari, è moltiplicato per il rapporto tra la superficie complessiva dell'immobile oggetto degli interventi di incremento dell'efficienza energetica, di miglioramento o di adeguamento antisismico previsti ai commi 1, 2, 3, 3-bis, 4, 4-bis, 5, 6, 7 e 8, e la superficie media di una unità abitativa immobiliare, come ricavabile dal Rapporto Immobiliare pubblicato dall'Osservatorio del Mercato Immobiliare dell'Agenzia delle Entrate ai sensi dell'articolo 120-sexiesdecies del decreto legislativo 1° settembre 1993, n. 385, per i soggetti di cui al comma 9, lettera d-bis), che siano in possesso dei seguenti requisiti:

- svolgano attività di prestazione di servizi socio-sanitari e assistenziali, e i cui membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica;

- siano in possesso di immobili rientranti nelle categorie catastali B/1, B/2 e D/4, a titolo di proprietà, nuda proprietà, usufrutto o comodato d'uso gratuito.

Il titolo di comodato d'uso gratuito è idoneo all'accesso alle detrazioni di cui al presente articolo, a condizione che il contratto sia regolarmente registrato in data certa anteriore alla data di entrata in vigore della presente disposizione».

Tale disposizione è stata introdotta per tenere conto della circostanza che tali enti in generale esercitano la propria attività in edifici di grandi dimensioni anche in considerazione del fatto che, per taluni servizi che vengono erogati alla collettività, le norme e gli standard funzionali impongono la disponibilità di notevoli superfici appositamente attrezzate.

Ai fini del superbonus questi soggetti risulterebbero penalizzati qualora le spese agevolabili fossero determinate in funzione del numero delle unità immobiliari oggetto di interventi tenuto conto che interi immobili o interi complessi edilizi sono catastalmente individuati quale singola unità immobiliare.

Con la Circolare n 3 dell'8 febbraio sinteticamente si chiarisce che:

- l’entrata in vigore del Codice del Terzo settore e la conseguente istituzione del Registro unico nazionale del Terzo settore, comporta una sostanziale continuazione della operatività di questi enti, che acquisiscono formalmente la qualifica di Ets e, pertanto, non fa venir meno la possibilità di fruire del Superbonus,

- la norma di riferimento non prevede che, al momento dell’effettuazione degli interventi, l’immobile debba essere già utilizzato per l’esercizio delle attività di servizi socio-sanitari e assistenziali, purché, in ogni caso, alla data di inizio lavori l’immobile sia detenuto dell’ente e che questo abbia cambiato la destinazione d’uso dello stesso,

- i soggetti legittimati possano avvalersi della modalità di calcolo dei limiti di spesa ammessi al Superbonus, di cui al comma 10-bis, anche se l’attività di servizi socio-sanitari e assistenziali viene svolta in via mediata attraverso la stipula di un contratto di affitto di azienda con un altro soggetto, a condizione che permanga, in capo al soggetto legittimato lo svolgimento di attività di prestazioni di servizi socio-sanitari richiesti dalla norma e il concedente detenga l’immobile,

- non è necessario che l’azienda o il ramo di azienda, oggetto del contratto di affitto, già esercitasse, alla data di stipula del predetto contratto, un’attività di servizi socio-sanitari e assistenziali che può essere anche avviata successivamente a tale data,

- l’assenza di compensi o indennità di carica a favore dei membri del Consiglio di amministrazione deve sussistere dal 1° giugno 2021, deve permanere per tutta la durata del periodo di fruizione dell’agevolazione e deve risultare dallo statuto (vigente all'1.06.2021). La condizione deve sussistere e permanere anche nel caso in cui si opti per la cessione del credito relativo alla detrazione spettante o per il c.d. “sconto sul corrispettivo,

- riguardo la specifica modalità di calcolo per la determinazione dei massimali di spesa, la norma considera quale parametro di riferimento la "superficie media" di una unità abitativa immobiliare, per evitare differenze territoriali, occorre fare riferimento al valore medio ricavabile dal Rapporto Immobiliare pubblicato dall'Osservatorio del Mercato Immobiliare dell'Agenzia delle entrate riferibile alla media nazionale e non a quello del comune ove è ubicato l’immobile stesso.

-

Detrazione per spese Fotovoltaico: spetta per impianto su terreno di terzi

Durante l'edizione di Telefisco 2023 tenutasi ieri 26 gennaio, è stato fornito, tra gli altri, un interessante chiarimento da parte dell'agenzia delle entrate in merito alle agevolazioni spettanti per gli impianti fotovoltaici.

Viene specificato che, l’installazione dell’impianto fotovoltaico servente la propria abitazione consente il bonus casa al 50% anche nel caso di installazione su adiacente capannone agricolo di proprietà di un familiare.

Si sottolinea che l’Agenzia, con alcune risposte a interpello, aveva confermato la possibilità di godere del superbonus installando l’impianto fotovoltaico dedicato all’abitazione:

- su terreno di pertinenza (Risposta n. 171/2021)

- su altro edificio di proprietà (Risposta n. 614/2021)

ma mai, prima d'ora, si era parlato di installazione su terreno di proprietà di terzi, in questo caso un familiare del soggetto che beneficia dell'impianto.

Pertanto il chiarimento fornito, consente di percorrere un ulteriore passo avanti, secondo il quale l'installazione ai fini del godimento delle detrazioni fiscali previste dai bonus edilizi possa essere fruita anche per impianto sito su di una proprietà altrui purchè servente l'abitazione del contribuente che ne usufruisce.

L'agenzie nella risposta in Telefisco 2023, specifica che, come ribadito con la Circolare n 28/2022 per usufruire della detrazione di cui si tratta (normata dall'art 16 DL n 63/2013) occorre che:

- l'impianto sia installato per far fronte ai bisogni energetici dell'abitazione, quali luci domestiche illuminazione alimentazione apparecchi elettrici, ecc

- perciò che l'impianto sia posto al servizio della abitazione.

Sempre sul tema, ricordiamo che anche che il comma 10 dell’articolo 1 della legge n. 197/2022 ha previsto che dal 1 gennaio 2023 siano ammessi al superbonus gli interventi “trainati” di installazione di impianti fotovoltaici realizzati da Onlus, Odv e Aps in aree o strutture non pertinenziali, anche di proprietà di terzi, diversi dagli immobili ove sono realizzati i «trainanti» (se situati all’interno di centri storici vincolati).

-

Lavori di efficientamento energetico: quando spetta doppia detrazione

Con Risposta a interpello n 143 del 23 gennaio 2023 le Entrate chiariscono quando gli interventi di efficientamento energetico eseguiti sullo stesso immobile in periodi d’imposta differenti non sono l’uno (il secondo) la mera prosecuzione dell’altro, quindi, godono ognuno della detrazione spettante con limite di spesa massimo.

In particolare, viene specificato che l’autonomia dei lavori effettuati in anni diversi è dimostrata dagli adempimenti amministrativi necessari per la loro realizzazione.

Nel caso di specie l’Agenzia ha fornito chiarimenti ad un istante che aveva dubbi in merito alla sistemazione e il rifacimento della copertura di uno stabile, per i quali ha prodotto copia della Cila e della comunicazione all’Enea della fine dei lavori, presentate rispettivamente ad agosto e a dicembre 2019, nonché della fattura emessa dalla ditta che ha effettuato gli interventi e sullo stesso stabile, aveva provveduto anche alla sostituzione degli infissi, ma l'anno successivo, fornendo copia degli stessi documenti presentati e datati 2020.Egli chiedeva:

“nel caso in cui gli interventi … realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del computo del limite massimo delle spese ammesse a fruire della detrazione si tiene conto anche delle spese sostenute negli stessi anni''

Le Entrate hanno replicato invece che l'istante potrà beneficiare:

- nel periodo d'imposta 2020, della detrazione fiscale del 50% fino a un valore massimo di 60mila euro, con riferimento alle spese sostenute per la sostituzione degli infissi,

- anche se ha già usufruito, nel periodo 2019, della detrazione fiscale del 65% fino a un valore massimo di 60mila euro, per le spese di sistemazione e rifacimento del tetto, come da dichiarazione della ditta individuale che li ha eseguiti.

Viene specificato che con la circolare n 175/2015 è stato chiarito che l’intervento, per essere considerato autonomamente detraibile rispetto a quelli eseguiti in anni precedenti sulla medesima unità immobiliare, deve essere autonomamente certificato dalla documentazione richiesta dalla normativa edilizia vigente.

Con la circoalre n 19/2020 viene precisato invece che l'autonoma configurabilità dell'intervento è dimostrata da elementi riscontrabili in via di fatto oltre che dall'espletamento dei relativi adempimenti amministrativi, come ad esempio, Scia, eventuale collaudo o dichiarazione di fine lavori.

Visto che gli adempimenti amministrativi presentati dall’istante, in relazione ai due interventi, sono indubbiamente riscontrabili, come previsto dall'art 14 del decreto legge n. 63/2013, che attualmente disciplina le detrazioni in oggetto, le Entrate ritengono che lo sconto fiscale spetti nella misura del 65% fino a un valore massimo di 60 mila euro per l'intervento del 2019 e nella misura del 50% fino a un valore massimo di 60 mila euro per la sostituzione degli infissi.

Allegati: -

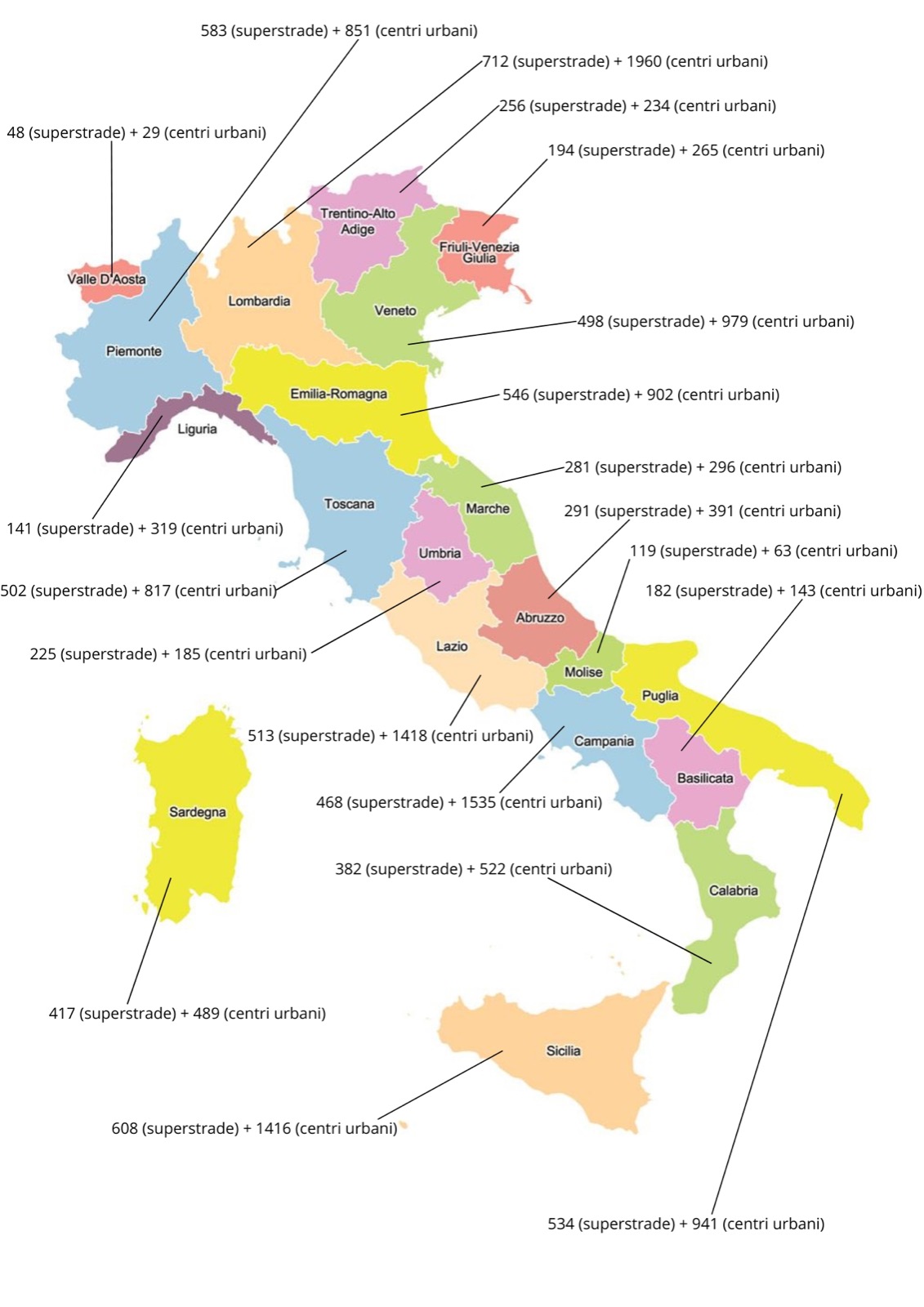

Colonnine di ricarica: 21mila stazioni in tutta Italia, vediamo dove

Con avviso del 12 gennaio il MASE ministero dell'ambiente e della sicurezza energetica ha reso noto che nei prossimi tre anni, per accellerare il processo di decarbonizzazione trasporti, verrano instrallati oltre 21 mila stazioni di ricarica per veicoli elettrici, sulle superstrade e nei centri urbani.

In particolare, con due diversi decreti (si attendono le bozze) il MASE disciplina le modalità di accesso mediante gare ai fondi, 713 milioni di euro, del Piano Nazionale di Ripresa e Resilienza (Missione 2, Componente 2, Investimento 4.3) per installare entro fine 2025:

- almeno 7.500 infrastrutture di ricarica super-rapida sulle strade extraurbane, escluse le autostrade,

- e 13.755 infrastrutture di ricarica veloci nelle città.

L'avviso pubblicato sul sito internet del Ministero specifica inotre che, tali infrastrutture di ricarica contribuiranno alla riqualificazione dell’attuale rete di distribuzione carburanti adeguandoli alla futura mobilità sostenibile

I provvedimenti firmati dal Ministro definiscono:

- le tipologie di progetti e spese ammissibili,

- le modalità di selezione,

- come anche le porzioni di territorio nelle quali potrà essere organizzato il servizio.

Nel primo anno è prevista l’aggiudicazione dei contratti per la realizzazione di 2.500 postazioni di ricarica sulle superstrade, e di 4.000 colonnine nelle aree urbane italiane.

Alla fine del 2025 dovranno essere complessivamente installati in Italia 21.255 punti di ricarica.

L’investimento del PNRR è destinato a finanziare fino al 40% dei costi di realizzazione delle stazioni, che dovranno essere distribuite secondo una base uniforme, dunque con un livello minimo di infrastrutture di ricarica per area privilegiando l’utilizzo di stazioni di servizio e aree di sosta esistenti.

Sulle superstrade sono previste infrastrutture super veloci ( da 175kW), per garantire ricariche in tempi brevi per itinerari di lunga percorrenza, privilegiando l’installazione presso stazioni di servizio esistenti e aree di parcheggio esistenti.

Il decreto riguardante le colonnine nei centri urbani (da almeno 90kW), tiene invece conto nella definizione dei criteri dell’attuale parco circolante, della disponibilità di rimesse, parcheggi, box auto privati, della qualità dell’aria, dell’attuale penetrazione di auto elettriche, della vocazione turistica dei comuni.

-

Superbonus: codici tributo per le comunicazioni di cessione e sconto dal 1.11

Con Risoluzione n 71 del 7 dicembre 2022 vengono istituiti i codici tributo n. “7708” e “7718” da indicare nel modello F24 per utilizzare in compensazione i crediti d’imposta riguardanti il superbonus ceduto e fruito con sconto in fattura, le cui comunicazioni relative alle corrispondenti opzioni sono state inviate all’Agenzia delle entrate dal 1° novembre 2022.

Ricordiamo che l’articolo 9, comma 4, del decreto-legge 18 novembre 2022, n. 176, ha previsto che “Per gli interventi di cui all'articolo 119 del decreto-legge 19 maggio 2020, n. 34, in deroga all'articolo 121, comma 3, terzo periodo, del medesimo decreto-legge, i crediti d'imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all'Agenzia delle entrate entro il 31 ottobre 2022 e non ancora utilizzati, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell'originaria rateazione prevista per i predetti crediti, previo invio di una comunicazione all'Agenzia delle entrate da parte del fornitore o del cessionario, da effettuarsi in via telematica, anche avvalendosi dei soggetti previsti dal comma 3 dell'articolo 3 del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322. La quota di credito d'imposta non utilizzata nell'anno non può essere usufruita negli anni successivi e non può essere richiesta a rimborso. […] Con provvedimento del direttore dell'Agenzia delle entrate sono definite le modalità attuative della disposizione di cui al presente comma.”.

Tenuto conto che la richiamata disposizione consente una diversa ripartizione in rate annuali dei crediti derivanti dalle opzioni per la prima cessione o per lo sconto comunicate all’Agenzia delle Entrate entro il 31 ottobre 2022, relativamente alle detrazioni da Superbonus (di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34) è necessario distinguere i crediti derivanti dalle suddette opzioni comunicate all’Agenzia delle Entrate successivamente a tale data, ossia dal 1° novembre 2022.

Pertanto, allo scopo di distinguere i crediti di cui trattasi nelle successive fasi di ulteriore cessione o utilizzo in compensazione tramite modello F24, sono istituiti i seguenti codici tributo:

- “7708” denominato “CESSIONE CREDITO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/11/2022”;

- “7718” denominato “SCONTO – SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/11/2022”.

Per le istruzioni operative si rimanda al testo della risoluzione disponibile anche in allegato.

Infine viene precisato che i codici tributo istituiti con le risoluzioni n. 83/E del 28 dicembre 2020 e n. 12/E del 14 marzo 2022 restano utilizzabili per identificare i crediti derivanti dalle suddette opzioni comunicate fino al 31 ottobre 2022.

Allegati: