-

Imposta di successione: come cambia dal 1° gennaio 2025

Il Decreto successioni e donazioni pubblicato in GU n 231 del 2 ottobre ha introdotto molte novità sull’imposta di registro, l’imposta sulle successioni e donazioni, il Bollo e i servizi ipotecari e catastali, in attuazione della legge delega per la riforma fiscale n. 111/2023.

Vediamo le novità sull’autoliquidazione dell'imposta sulle successioni.

Imposta di successione: come cambia dal 1° gennaio 2025

Il Decreto legislativo n. 139/2024 persegue, tra gli obiettivi fissati dall’articolo 10 della legge delega, quello relativo alla previsione di un sistema di autoliquidazione per l’imposta sulle successioni.

Con la revisione del decreto legislativo n. 346/1990 (Testo unico sulle successioni, Tus), si è appunto intervenuti sulle procedure di liquidazione e versamento dell’imposta.

Secondo la norma attuale in caso di successione si procede come segue:

- a seguito della presentazione della dichiarazione di successione, da parte del contribuente all’ufficio competente, quest’ultimo provvede a liquidarne l’imposta principale;

- il relativo avviso di liquidazione viene notificato al contribuente, nel termine decadenziale di tre anni dalla data di presentazione della dichiarazione della successione o della dichiarazione sostitutiva o integrativa;

- qualora l’ufficio ritenga che la dichiarazione sia incompleta o infedele, procede alla rettifica e alla liquidazione della maggiore imposta complementare, con avviso, da notificarsi entro il termine di decadenza di due anni dal pagamento dell'imposta principale;

- se la dichiarazione della successione è stata omessa, invece, l’imposta è accertata e liquidata d’ufficio.

Dal 1° gennaio 2025, a seguito dell’intervento normativo in esame, il procedimento di liquidazione dell’imposta sulle successioni è stato modificato come segue:

- l’imposta di successione è liquidata dai soggetti obbligati al pagamento della stessa in base alla dichiarazione di successione;

- in caso di successiva presentazione di dichiarazione sostitutiva o integrativa, l’imposta è nuovamente autoliquidata;

- il versamento dell’imposta di successione deve essere effettuato entro 90 giorni dal termine di presentazione della dichiarazione; in alternativa, è possibile procedere al pagamento dell’imposta sulle successioni autoliquidata nella misura non inferiore al 20 per cento, entro il medesimo termine di 90 giorni e, per il rimanente importo, in 8 rate trimestrali o in un massimo di 12 rate trimestrali (qualora si tratti di importi superiori a 20 mila euro). Non è consentito rateizzare importi inferiori a 1.000 euro;

- resta fermo il termine di liquidazione e versamento delle imposte ipotecaria e catastale, che deve essere effettuato entro il termine di presentazione della dichiarazione di successione.

Il Dlgs n 139 ha anche previsto che nel caso di unico erede di età non superiore a 26 anni, e vi siano beni immobili nell’asse ereditario, le banche e gli altri intermediari finanziari devono consentire lo svincolo delle attività cadute in successione, nei limiti del valore necessario all’erede per effettuare il versamento delle imposte catastali, ipotecarie e di bollo.

Successivamente, gli uffici effettuano il controllo della regolarità dell’autoliquidazione delle imposte e tasse effettuata dal contribuente, nonché dei versamenti e la loro rispondenza con i dati indicati nella dichiarazione.

L’ufficio provvede a correggere eventuali errori materiali e di calcolo commessi dal dichiarante nella determinazione della base imponibile o dell’imposta dovuta.

Qualora risulti dovuta una maggiore imposta, l’ufficio notifica apposito avviso di liquidazione nel termine di decadenza di due anni dalla data di presentazione della dichiarazione della successione, con l’invito a effettuare, entro 60 giorni, il pagamento.

Secondo le novità normative quindi devono pertanto considerarsi:

- “imposta principale” quella autoliquidata dai soggetti obbligati al pagamento e quella liquidata dall’ufficio sulla base della dichiarazione

- “imposta complementare” l’imposta, o la maggiore imposta, liquidata dall’ufficio in base ad accertamenti d’ufficio o di rettifica.

In ragione del nuovo procedimenti di autoliquidazione è stata eliminata la definizione di “imposta suppletiva".

Inoltre, la presentazione della dichiarazione deve avvenire per via telematica, con modalità stabilite mediante provvedimento del direttore dell’Agenzia delle entrate.

E' consentita la spedizione tramite raccomandata (o altri mezzi equipollenti, a condizione che risulti con certezza la data di spedizione) ai soggetti non residenti, e in tale ipotesi, la data di presentazione della dichiarazione di successione viene fatta coincidere con quella di spedizione.

Infine i contribuenti non sono più tenuti ad allegare alla dichiarazione di successione gli estratti catastali relativi agli immobili indicati in successione, poichè essi dovranno essere acquisiti d’ufficio dall’Agenzia delle entrate.

-

Successioni e Donazioni: cosa cambia con le nuove regole

Il Consiglio dei Ministri n. 76 ha approvato in via preliminare il dodicesimo schema di decreto legislativo della riforma fiscale.

In particolare, il Dlgs sulle successioni e donazioni secondo i principi della Legge di Delega al Governo per la Riforma Fiscale (Legge n 111/2023) va ad agire secondo i i seguenti criteri, come elencati dal vice ministro Leo in conferenza stampa post aprrovazione:

- semplificazione,

- certezza del diritto,

- razionalizzazione.

Dlgs con modifiche al Testo unico successioni e donazioni

Come recita il comunicato stampa del Governo, il Consiglio dei ministri, su proposta del Ministro dell’economia e delle finanze Giancarlo Giorgetti, ha approvato, in esame preliminare, un decreto legislativo che, in attuazione della legge delega sulla riforma fiscale (legge 9 agosto 2023, n. 111), introduce disposizioni per la razionalizzazione dell’imposta di registro, dell’imposta sulle successioni e donazioni, dell’imposta di bollo e degli altri tributi indiretti diversi dall’IVA.

Per le Modifiche al Testo unico successioni e donazioni si inseriscono nel Testo unico sulle successioni e donazioni le aliquote e le franchigie della relativa imposta. Ai fini della base imponibile, in considerazione della più recente giurisprudenza, si esclude il “donatum” dalla perimetrazione del “relictum”, sia ai fini delle aliquote sia ai fini delle franchigie. Inoltre, si elimina nel testo normativo il riferimento all’istituto dell’affiliazione e si chiarisce che ai fini dell’imposta sulle successioni e donazioni sono considerati parenti in linea retta anche gli affilianti e gli affiliati.

Per quanto riguarda i trust e le liberalità d’uso, si stabilisce che:

- l’imposta sulle successioni e sulle donazioni viene estesa ai trasferimenti derivanti da trust;

- l’imposta è esclusa esplicitamente per le liberalità d’uso;

- le franchigie e le aliquote di imposta applicabili dipendono dal valore dei beni e dal rapporto di coniugio o di parentela tra disponente e beneficiario all’atto del trasferimento;

- il versamento dell’imposta avviene in autoliquidazione da parte del beneficiario al momento del trasferimento e previa denuncia dello stesso o, in via anticipata e definitiva, da parte del disponente o del trustee al momento del conferimento dei beni o dell’apertura della successione. L’imposta è pagata a titolo definitivo e non è restituita.

Le norme intervengono anche in relazione ai trasferimenti d’azienda in ambito familiare, prevedendo, in particolare, che in caso di trasferimento a favore dei discendenti e del coniuge di quote sociali e azioni di società di capitali e di società cooperative, il beneficio dell’esclusione dalla tassazione si applica quando per effetto del trasferimento è acquisito il controllo di diritto (secondo quanto previsto dal Codice civile) o vi sia un controllo già esistente. L’agevolazione resta subordinata al mantenimento del controllo da parte degli aventi causa per un periodo non inferiore a 5 anni dalla data del trasferimento e spetta anche per i trasferimenti di quote sociali e azioni di società residenti in Paesi UE o SEE o che garantiscono un adeguato scambio di informazioni.

Analoga previsione vale nel caso di trasferimento di azienda ovvero di trasferimento di altre quote sociali (società di persone).

In merito alle dichiarazioni di successione, si prevede una semplificazione delle informazioni e della documentazione da allegare e l’obbligo dell’invio telematico entro 12 mesi dalla data di apertura della successione, con eccezione per i residenti all’estero.

Inoltre, per la liquidazione dell’imposta, si supera il sistema vigente introducendo, in sede di dichiarazione, il principio di autoliquidazione analogamente a quanto già previsto per altre imposte (ipotecarie, catastali, imposta di bollo e tasse ipotecarie), con previsione del successivo controlla di regolarità ed eventuale notifica al contribuente di un avviso di liquidazione nel termine di decadenza di due anni, qualora emergesse una maggiore imposta principale.

Le sanzioni saranno ridotte a un terzo se il contribuente pagherà le somme dovute entro il termine per la proposizione del ricorso.

In materia di donazioni sono apportate modifiche indotte da esigenze di mero coordinamento con la disciplina vigente e con la più recente giurisprudenza.

Dlgs con modifiche all’imposta di registro

In merito alle modifiche al testo unico dell’imposta di registro si interviene per implementare le procedure di gestione telematica degli adempimenti. Inoltre, si prevedono interventi di razionalizzazione, quali:

- per gli atti di trasferimento di azienda o rami di azienda, l’applicazione di diverse aliquote per il trasferimento delle diverse tipologie di beni (mobili e immobili) che compongono il patrimonio aziendale, a condizione che l’atto o i suoi allegati riportino una ripartizione del corrispettivo tra le diverse tipologie di beni. In assenza di tale ripartizione si applica l’aliquota unica più elevata;

- nelle divisioni ereditarie, al fine di stabilire la massa comune, si tiene conto anche del valore dei beni donati in vita dal defunto ai soggetti tenuti alla collazione (eredi legittimi), ma tali beni non sono soggetti all’imposta di registro in sede di divisione;

- per i provvedimenti di condanna dell’autorità giudiziaria, compresi i decreti ingiuntivi, l’Agenzia delle entrate procede alla preventiva escussione nei confronti della parte condannata al pagamento delle spese o del debitore nei cui confronti il decreto ingiuntivo è divenuto esecutivo. Con riferimento agli atti giudiziari di condanna al pagamento di somme di denaro, si prevede che l’Agenzia, dopo aver registrato il provvedimento, a prescindere dal pagamento dell’imposta, provveda direttamente alla riscossione dell’imposta di registro;

- i contratti che trasferiscono diritti edificatori comunque denominati vengono ricondotti alla categoria di quelli aventi per oggetto prestazioni a contenuto patrimoniale non altrove indicati, per i quali si applicano l’imposta di registro con aliquota del 3 per cento e le imposte ipotecarie e catastali in misura fissa pari a 200 euro;

- per i contratti preliminari si passa dalle aliquote differenziate a un’aliquota unica dello 0,5% sia in caso di caparre confirmatorie che di acconti, non superiore all’imposta di registro che sarebbe dovuta per il contratto definitivo.

In merito alla liquidazione dell’imposta di registro, si prevede l’autoliquidazione per tutti gli atti prodotti per la registrazione e la liquidazione da parte dell’ufficio per gli atti giudiziari e per quelli per i quali è prevista la registrazione a debito.

Anche per tale imposta è previsto un successivo controllo formale e, allorché dai controlli emerga una maggiore imposta principale, l’Ufficio notifica al contribuente un avviso di liquidazione, con sanzioni ridotte a un terzo se il contribuente paga le somme dovute entro il termine per la proposizione del ricorso.

Resta fermo il potere di rettifica del valore dichiarato e di liquidazione d’ufficio dell’imposta complementare.

Dlgs con modifiche in materia di bollo

In merito alle modifiche in materia di imposta di bollo per gli atti da registrare in termine fisso, si introduce una modalità semplificata di pagamento dell’imposta di bollo, con il versamento mediante modello F24 nel termine previsto per la registrazione dell’atto.

Resta ferma la possibilità, per i documenti analogici presentati per la registrazione in originale all’ufficio dell’Agenzia delle entrate, di continuare ad assolvere l’imposta di bollo mediante contrassegno telematico.

Si dispone l’accorpamento dell’imposta di bollo con i diritti riscossi dagli uffici consolari e si prevede che gli atti adottati o ricevuti dagli uffici diplomatici e consolari non sono assoggettati ad imposta di bollo.

Dlgs con modifiche alle tasse ipotecarie e catastali

Per le modifiche alle tasse ipotecarie e tributi speciali si prevedono modifiche al tributo dovuto per la consultazione ipotecaria, con, tra l’altro, l’eliminazione della misura impositiva graduale legata al numero di formalità, l’introduzione delle voci di tariffa per i nuovi servizi dell’Agenzia delle entrate nell’ambito dell’Anagrafe Immobiliare Integrata la riduzione degli importi delle ispezioni ipotecarie del 20% (anziché 10%) per le richieste effettuate in via telematica, l’estensione della gratuità delle operazioni inerenti al servizio ipotecario anche alle pubbliche amministrazioni diverse dallo Stato.

Per i tributi speciali dovuti per i servizi resi dall’Agenzia è previsto il raggruppamento in un’unica tabella suddivisa in 3 voci, l’aggiornamento e la forfetizzazione degli importi dovuti, l’inserimento di ipotesi espresse di esenzione per i servizi erogati con modalità interamente automatizzata.

Per i tributi speciali catastali è prevista la gratuità per le consultazioni della base informativa catastale per via telematica e l’eliminazione, nell’ambito della forfettizzazione dei tributi speciali catastali, delle misure impositive graduali legate al numero degli elementi oggetto di richiesta.

Dlgs successioni e donazioni. le novità per banche dati catastali

Infine come evidenzia il comunicato stampa il Dlgs sulle successioni e donazioni interviene anche su:

- Procedure di accesso alla banca dati ipotecaria e catastale L’accesso alla consultazione telematica delle banche dati ipotecaria e catastale sarà consentito a chiunque, sulla base delle indicazioni contenute in un provvedimento che sarà adottato dal direttore dell’Agenzia delle entrate. Inoltre, si ampliato il novero dei soggetti che, per finalità di pubblico interesse o per lo svolgimento di funzioni ausiliarie in ambito giurisdizionale, possono accedere con modalità telematiche alle banche dati ipotecaria e catastale in esenzione da tributi ed oneri e si introduce un regime di gratuità per il rilascio telematico delle mappe catastali.

- Aggiornamento delle intestazioni catastali Per migliorare le informazioni registrate nella banca dati del catasto, in caso di decesso di persone fisiche titolari di diritti di usufrutto, uso e abitazione, l’aggiornamento degli intestatari catastali è effettuato d’ufficio dall’Agenzia delle entrate in esenzione da tributi ed oneri sulla base delle risultanze dell’Anagrafe tributaria. Il soggetto che gode di un diritto di accrescimento deve comunicare questa informazione all’Agenzia tramite una domanda di voltura in regime di esenzione.

-

Coefficienti usufrutto 2024: le tabelle nel decreto MEF

Pubblicato in GU n 302 del 29 dicembre il Decreto MEF con l'adeguamento delle modalità di calcolo dei diritti di usufrutto e delle rendite o pensioni in ragione della nuova misura del saggio legale di interessi.

Nel dettaglio, con l'art 1 del decreto in oggetto, viene previsto che il valore del multiplo indicato nell'art. 46, comma 2, lettere a) e b) del testo unico delle disposizioni concernenti l'imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131, e successive modificazioni, relativo alla determinazione della base imponibile per la costituzione di rendite o pensioni, è fissato in quaranta volte l'annualità.

Inoltre, viene previsto che, il valore del multiplo indicato nell'art. 17, comma 1, lettere a) e b) del testo unico delle disposizioni concernenti l'imposta sulle successioni e donazioni, approvato con decreto legislativo 31 ottobre 1990, n. 346, e successive modificazioni, relativo alla determinazione della base imponibile per la costituzione di rendite o pensioni, è fissato in quaranta volte l'annualità.

In allegato al decreto viene anche pubblicato il l'allegato con i coefficienti 2024 per la determinazione dei diritti di usufrutto a vita e delle rendite o pensioni vitalizie variato in ragione della misura del saggio legale degli interessi fissata al 2,50 per cento.In decreto prevede che le disposizioni si applicano agli atti pubblici formati, agli atti giudiziari pubblicati o emanati, alle scritture private autenticate e a quelle non autenticate presentate per la registrazione, alle successioni apertesi ed alle donazioni fatte a decorrere dalla data del 1° gennaio 2024.

-

Imposta di successione: come rateizzarla

L'imposta di successione viene liquidata dall’ufficio delle Entrate competente per territorio in base ai dati indicati nella dichiarazione di successione tenendo conto anche delle eventuali dichiarazioni sostitutive.

Il pagamento dell’imposta di successione deve essere effettuato entro 60 giorni dalla notifica dell’avviso di liquidazione.

Scaduto tale termine si rendono applicabili, oltre alle sanzioni, anche gli interessi di mora.

Prima di dettagliare le regole per rateizzare ricordiamo che, la dichiarazione di successione deve essere presentata entro 12 mesi dalla data di apertura della successione, da uno dei soggetti obbligati, all’Ufficio dell’Agenzia delle Entrate nella cui circoscrizione era residente il defunto.

I soggetti obbligati a presentare la dichiarazione (ai sensi dell’articolo 28, comma 2, del TUS) sono:

- i chiamati all’eredità e i legatari, anche nel caso di apertura della successione per dichiarazione di morte presunta, ovvero i loro rappresentanti legali;

- gli immessi nel possesso temporaneo dei beni dell’assente;

- gli amministratori dell’eredità e i curatori dell’eredità giacenti;

- gli esecutori testamentari.

Imposta di successione: come rateizzarla

In alternativa, è possibile pagare l’imposta di successione anche a rate, con queste modalità:

- almeno il 20% dell’importo deve essere versato entro sessanta giorni dalla notifica dell’avviso di liquidazione,

- la parte restante, è versata in otto rate trimestrali (dodici, per importi superiori a 20.000 euro), sulle quali sono dovuti gli interessi calcolati dal primo giorno successivo al pagamento della tranche iniziale.

- attenzione al fatto che le rate scadono l'ultimo giorno di ciascun trimestre.

Viene anche precisato che la rateazione non è ammessa per importi inferiori a 1.000 euro.

Inoltre, in caso di “lieve inadempimento”, e cioè in caso di:

- insufficiente versamento della rata, per una frazione non superiore al 3% e, in ogni caso, a 10.000 euro,

- tardivo versamento della somma pari al 20%, non superiore a 7 giorni.

non è prevista la decadenza dal piano di rateizzazione.

Il lieve inadempimento è applicabile anche al versamento in unica soluzione.

Imposta di successione: le aliquote per tipologia di trasferimento

Le aliquote e le franchigie stabilite per l’imposta sulle successioni e donazioni sono state previste dall’articolo 2, comma 48, del D.L. n. 262 del 2006.

Aliquote Tipo di trasferimento 4% effettuati in favore del coniuge o di parenti in linea retta (ascendenti e discendenti) da applicare sul valore complessivo netto, eccedente per ciascun beneficiario, la quota di 1 milione di euro; 6% in favore di fratelli o sorelle da applicare sul valore complessivo netto, eccedente per ciascun beneficiario, 100.000 euro; 6% in favore di altri parenti fino al quarto grado, degli affini in linea collaterale fino al terzo grado, da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia; 8% in favore di tutti gli altri soggetti da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia.

Le Entrate precisano che oltre alle franchigie di 100.000 euro e di 1 milione di euro, vi è una ulteriore franchigia, pari ad 1,5 milioni di euro, per i trasferimenti effettuati in favore di soggetti portatori di handicap, riconosciuto grave ai sensi della legge n. 104 del 1992.

-

Dichiarazione di successione: nuovo modello dal 9.11

Con Provvedimento n. 396213 del 9.11.2023 le Entrate aggiornano il modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e specifiche tecniche per la trasmissione telematica.

Attenzione al fatto che:

- la nuova versione del modello può essere utilizzata a partire dal 9 novembre 2023 e, come di consueto, l’Agenzia delle entrate rende disponibili sul proprio sito i relativi software di compilazione,

- fino al 9 gennaio 2024, per le dichiarazioni già predisposte che devono essere solo inviate, i contribuenti potranno utilizzare la precedente versione dei software.

Attenzione: si dovrà continuare a utilizzare il modello 4 per le successioni aperte prima del 3 ottobre 2006 o per apportare modifiche o sostituire dichiarazioni già presentate con questo modello.

Dichiarazione di successione: nuovo modello dal 9.11

Il provveimento al fine di adeguare il modello dichiarativo ai recenti chiarimenti interpretativi intervenuti con la circolare n. 29/E del 19 ottobre 2023 sul trattamento del “Coacervo successorio e donativo”, si è reso necessario aggiornare le relative istruzioni per la compilazione e le specifiche tecniche.

Scarica il Modello aggiornato con le relative istruzioni

Leggi anche Coacervo successorio e donativo: trattamento fiscale

La circolare recepisce l’orientamento della giurisprudenza di legittimità secondo cui l’istituto del coacervo “successorio” deve ritenersi superato, con la conseguenza che lo stesso non può considerarsi applicabile né per determinare le aliquote di imposta né ai fini del calcolo delle franchigie in materia successoria.

In ragione di tale orientamento, è stato eliminato lo specifico quadro dedicato agli atti a titolo gratuito tra cui le donazioni effettuate in vita dal defunto a favore degli eredi e legatari (Quadro ES)Modello dichiarazione di successione: aggiornamento al 9.11

Nel dettaglio, al modello di dichiarazione di successione e domanda di volture catastali e alle relative istruzioni, approvati con provvedimento del Direttore dell’Agenzia delle Entrate del 28 dicembre 2017 e successive modificazioni pubblicate sul sito Internet dell’Agenzia delle Entrate, sono apportate le modifiche descritte nell’Allegato 1 al presente provvedimento e di seguito dettagliate:

- Fascicolo 1

- a pagina 3, nel “Nota Bene” (N.B.) del paragrafo “Chi è obbligato a presentare ladichiarazione” viene eliminata la frase “e le eventuali donazioni a proprio favore”;

- a pagina 9, nel paragrafo “Quali quadri compilare” viene eliminato l’ultimo periodo “Il quadro ES deve essere utilizzato per indicare le donazioni e gli altri atti di liberalità effettuati dal defunto in favore degli eredi o legatari”;

- a pagina 14, nel paragrafo “Residenza estera”, la prima frase viene sostituita da “In questa casella occorre indicare: – il codice 1 nel caso in cui il defunto non ha mai avuto una residenza in Italia o se la residenza è ignota”, mentre la seconda frase viene sostituita da “- il codice 2 se il defunto ha risieduto in parte in Italia ed in parte all’estero”.

- Fascicolo 2

- Nell’indice e nelle pagine 17-18, viene eliminato il QUADRO ES – Donazioni e atti a titolo

gratuito.

- Nell’indice e nelle pagine 17-18, viene eliminato il QUADRO ES – Donazioni e atti a titolo

- Modello dichiarativo

- Dal modello di dichiarazione di successione e domanda di volture catastali viene eliminato il QUADRO ES – Donazioni e atti a titolo gratuito.

-

Registro Volontario Testamenti Olografi: attivo dal 6.11

Con un comunicato stampa del 6 novembre il Consiglio Nazionale del Notariato informa del fatto che, dalla stessa data, è operativo il Registro Volontario dei Testamenti Olografi realizzato dal Consiglio Nazionale tramite la Notartel Spa – società informatica del Notariato – che permette di raccogliere e ricercare i dati dei testamenti olografi depositati fiduciariamente presso i notai in tutta Italia che aderiscono al servizio.

Registro Volontario Testamenti Olografi: che cos'è

Il registro volontario dei testamenti olografi permette di digitalizzare le procedure di deposito e conservazione dei testamenti olografi e semplificare la ricerca da parte dei cittadini, migliorando l’iter di conoscibilità di tali documenti, oggi difficilmente reperibili, garantendo inoltre sicurezza nella conservazione dei dati e delle informazioni.

Il comunciato specifica che si tratta di un ulteriore sviluppo di un più ampio progetto del Notariato finalizzato alla creazione di registri sussidiari digitali per l’archiviazione e la raccolta di atti, privi di pubblicità legale, che contengono dati e informazioni d’interesse pubblico.Registro Volontario Testamenti Olografi: come funziona

Ricordiamo che il testamento olografo:

- è un tipo di testamento definito dall'art. 602 del codice civile,

- è scritto per intero, datato e sottoscritto, per mano del testatore.

Dal 6 novembre, i cittadini che depositano fiduciariamente il proprio testamento olografo presso un notaio, possono richiedere al medesimo di procedere alla trascrizione dei dati di tale deposito nel Registro Volontario dei Testamenti Olografi, prestando al notaio l’opportuno consenso anche ai fini della privacy.

Il notaio annota sul Registro le sole informazioni relative al testamento ricevuto in deposito fiduciario:- i dati anagrafici del testatore;

- la data di redazione del testamento olografo;

- la data del deposito fiduciario,

rilasciando al testatore relativa ricevuta del deposito.

In qualsiasi momento il notaio depositario, previo consenso del testatore, potrà modificare la registrazione laddove il testamento venga revocato dal testatore oppure trasferito presso altro notaio.

Attenzione al fatto che, i cittadini in possesso di un certificato di morte possono richiedere a qualsiasi notaio in Italia di effettuare la ricerca del testamento a cui sono interessati.

Nel caso di reperimento di un testamento olografo presso un determinato notaio, a questi arriverà in automatico la comunicazione relativa alla ricerca effettuata che lo informerà sul fatto che il testatore è deceduto e che qualcuno, interessato alla pubblicazione del testamento, ha effettuato la ricerca.Registro Volontario Testamenti Olografi: contatti utili

Il comunicato stampa in oggetto, indica per i cittadini i seguiti indirizzi utili per ulteriori informazioni:

- Ufficio Relazioni con i Media- Consiglio Nazionale del Notariato

- Chiara Cinti 346/3808202 – ccinti@notariato.it

- Silvia Scafati 348/7267921 – sscafati@notariato.it

- Erminia Chiodo 366/9110270 – echiodo@notariato.it

-

Coacervo successorio e donativo: trattamento fiscale

Con la Circolare n 29 del 19 ottobre con oggetto: Imposta sulle successioni e donazioni – Articoli 8, comma 4, e 57, comma 1, del decreto legislativo 31 ottobre 1990, n. 346 – Coacervo “successorio” e “donativo” le Entrate forniscono un quadro d'insieme su:

- Normativa e prassi di riferimento,

- Evoluzione della giurisprudenza di legittimità,

- Indicazioni di prassi e gestione del contenzioso pendente.

al fine di fornire chiarimenti in merito al trattamento fiscale tenuto conto dell’evoluzione della giurisprudenza di legittimità.

Leggi anche: Le donazioni fatte in vita del defunto non entrano nell'imponibile della successione

Coacervo successorio e donativo: trattamento fiscale ultimi chiarimenti ADE

Sinteticamente, con la circolare in commento l’Agenzia, conformandosi agli orientamenti consolidati della Corte di cassazione e superando la propria prassi, chiarisce che:

- ai soli fini dell’imposta di successione, l’istituto del coacervo “successorio” deve ritenersi non più attuale, con la conseguenza che lo stesso non può essere applicato né per determinare le aliquote né ai fini del calcolo delle franchigie

- ai soli fini dell’imposta di donazione, l’istituto del coacervo “donativo” continua a trovare applicazione, ma dallo stesso vanno escluse le donazioni poste in essere tra il 25 ottobre 2001 e il 28 novembre 2006, periodo in cui la disciplina relativa all’imposta sulle successioni e donazioni risultava abrogata.

Coacervo successorio e donativo: la circolare ADE del 19.10.2023

Come specificato in premessa del documento, l’istituto del c.d. coacervo (o cumulo) “successorio” del donatum con il relictum è disciplinato dall’articolo 8, comma 4, del Testo unico delle disposizioni concernenti l’imposta sulle successioni e donazioni (TUS), approvato con decreto legislativo 31 ottobre 1990, n. 346.

Il coacervo “successorio” comporta la riunione fittizia del valore attualizzato delle donazioni effettuate in vita dal de cuius agli eredi e legatari (c.d. donatum) con il valore dell’asse ereditario (c.d. relictum).

La richiamata disposizione non ha subito modificazioni in occasione del “ripristino” dell’imposta sulle successioni e donazioni, ad opera del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre 2006, n. 2861, pure a fronte delle modifiche alla struttura dell’imposta sulle successioni e donazioni apportate dall’articolo 69 della legge 21 novembre 2000, n. 342, che ha fatto venire meno il riferimento al valore globale netto dell’asse ereditario e alla tassazione dello stesso con aliquote progressive per scaglioni.

Tenuto conto delle predette modifiche apportate alla struttura dell’imposta sulle successioni e donazioni, sull’applicabilità dell’articolo 8, comma 4, del TUS, si è consolidato, nel tempo, un orientamento della giurisprudenza di legittimità contrario alla posizione espressa dall’Agenzia delle entrate nei propri documenti di prassi, come più ampiamente illustrato nei paragrafi che seguono.

Aderendo a tale orientamento, con la presente circolare si chiarisce che, ai fini dell’applicazione dell’imposta di successione, l’istituto del coacervo “successorio” di cui all’articolo 8, comma 4, del TUS deve ritenersi “implicitamente abrogato”, con la conseguenza che:

- lo stesso non può essere applicato,

- né per determinare le aliquote,

- né ai fini del calcolo delle franchigie.

Inoltre, si forniscono indicazioni con riferimento al c.d. coacervo (o cumulo) “donativo” tra donatum e donatum di cui all’articolo 57, comma 1, del TUS, che comporta la riunione fittizia del valore attualizzato delle donazioni anteriormente effettuate dal donante a favore del donatario (c.d. donatum) con il valore globale netto dei beni e dei diritti oggetto della donazione (c.d. donatum).

In particolare, con la presente circolare, in considerazione dell’orientamento espresso dalla giurisprudenza di legittimità, si chiarisce che, ai fini dell’applicazione dell’imposta di donazione, l’istituto del coacervo “donativo” non trova applicazione con riferimento alle donazioni poste in essere nel periodo in cui la disciplina relativa all’imposta sulle successioni e donazioni risultava abrogata.

Allegati: -

Dichiarazione di successione: chi può presentare la sostitutiva

Tra i soggetti obbligati alla presentazione della dichiarazione di successione vi sono gli eredi.

La qualità di erede, in senso civilistico, si acquista con l’accettazione, espressa o tacita, dell’eredità, il cui effetto risale al momento dell’apertura della successione.

L'Agenzia delle entrate con una FAQ del 2 agosto 2023 ha chiarito alcuni aspetti sulla dichiarazione di successione sostitutiva.

Dichiarazione di successione: chi può presentare la sostitutiva

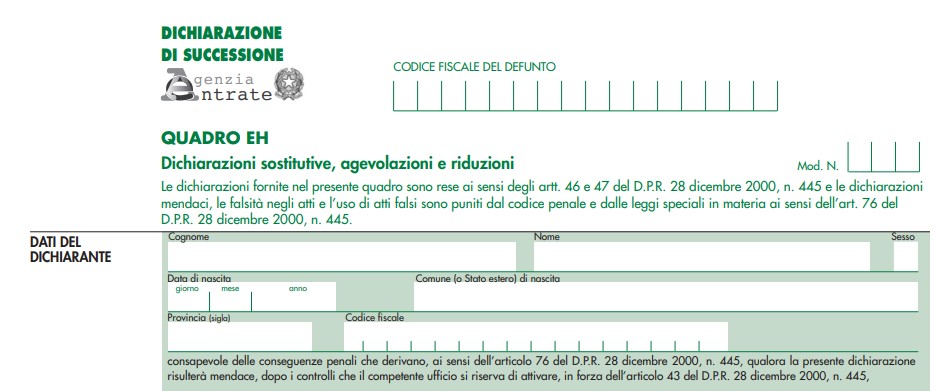

Per la presentazione di una dichiarazione sostitutiva occorre compilare il quadro EH del modello di dichiarazione di successione

A tal proposito, nella faq di cui si tratta, veniva domandato se dopo la trasmissione della dichiarazione di successione, un coerede diverso da chi l’ha inviata, può presentare per la stessa successione una dichiarazione sostituiva.

La replica dell'agenzia specifica che, come riportato nelle istruzioni di compilazioni al modello, la dichiarazione di successione sostitutiva può essere inviata:

- telematicamente solo dal “dichiarante” che ha presentato il modello che si intende sostituire;

- nel caso in cui una persona legittimata a presentare la dichiarazione, diversa dal dichiarante, voglia inviare una nuova dichiarazione per la stessa successione, egli dovrà recarsi presso un ufficio dell’Agenzia delle entrate.

Attenzione al fatto che la nuova dichiarazione non sostituirà, comunque, quella precedentemente trasmessa, ma costituirà un’ulteriore dichiarazione che si andrà ad affiancare alla precedente e saranno dovute le relative imposte.

Dichiarazione di successione: il nuovo modello 2023

Ricordiamo per completezza che con Provvedimento del 24 luglio le Entrate hanno aggiornato il modello e le istruzioni di dichiarazione di successione e domanda di volture catastali alle ultime novità normative sul legato di genere.

In particolare, al modello di dichiarazione di successione e domanda di volture catastali e alle relative istruzioni, approvati con provvedimento del Direttore dell’Agenzia delle Entrate del 28 dicembre 2017 e successive modificazioni pubblicate sul sito Internet dell’Agenzia delle Entrate, sono apportate le modifiche descritte negli Allegati 1 e 2.

Attenzione al fatto che, la presentazione telematica del modello di dichiarazione aggiornato è consentita a partire dal 26 luglio 2023.

Si psecifica però che, per agevolare i contribuenti e gli operatori, fino al 26 ottobre 2023 è possibile trasmettere le dichiarazioni di successione utilizzando la precedente versione dei prodotti di compilazione e controllo.