-

Riduzione delle accise dal 19 marzo nel Decreto carburanti

Con lo scoppio della guerra in Iran c'è stato un forte aumento dei prezzi dei carburanti a cui il Governo sta facendo fronte con vari interventi.

Inizialmente è stato istituito presso il MIMIT un tavolo tecnico che si riunisce ogni venerdì per valutazioni e decisioni, la prima riunione si è tenuta il giorno 6 marzo.

In data 18 marzo è stato approvato il Decreto Carburanti con una riduzione delle tasse su tutti i tipi di combustibile, vediamo i dettagli dal comunicato stampa del Governo.

Inoltre sono state approvate regole di monitoraggio e controllo a beneficio della Guardia di Finanza che può attivarsi anche su segnalazione dei cittadini.

Decreto carburanti: approvata una riduzione delle tasse

Il Consiglio dei Ministri si è riunito mercoledì 18 marzo 2026 ed ha approvato il Decreto Carburanti con Disposizioni urgenti in materia di prezzi petroliferi connessi alle crisi dei mercati internazionali.

In particolare, si approva un intervento di natura temporanea ed emergenziale per far fronte al caro carburanti conseguente alle tensioni internazionali connesse al conflitto in atto.

Il provvedimento si articola in un decreto legge e un decreto interministeriale, recanti disposizioni volte a ridurre, per un periodo di venti giorni a decorrere dal 19 marzo, la tassazione su gasolio, benzina e GPL.

Come effetto del provvedimento e per 20 giorni, si prevede una riduzione del prezzo di:

- 25 centesimi al litro per gasolio e benzina

- 12 centesimi al chilo per il GPL.

Sono altresì previste misure di prevenzione e contrasto a fenomeni speculativi.

In particolare, viene rafforzata l’attività di monitoraggio dei prezzi dei carburanti da parte del Garante dei prezzi del Ministero delle Imprese e del Made in Italy.

Per un periodo di tre mesi, le compagnie petrolifere saranno tenute a comunicare e pubblicare i prezzi consigliati, che saranno oggetto di sorveglianza da parte del Garante, con previsione di sanzioni in caso di inadempimento.

È inoltre istituito un sistema di controllo rafforzato volto a individuare eventuali anomalie nei prezzi e a contrastare pratiche speculative, attraverso verifiche lungo l’intera filiera e segnalazioni alle autorità competenti.

Ulteriori misure riguardano i settori dell’autotrasporto e della pesca.

Per il settore dell’autotrasporto viene riconosciuto un contributo straordinario, sotto forma di credito d’imposta, per la maggior spesa sostenuta nei mesi di marzo, aprile e maggio rispetto al mese di febbraio 2026.

Criteri e modalità applicativi saranno stabiliti con successivo decreto.

Per il settore della pesca viene riconosciuto un contributo straordinario sotto forma di credito d’imposta fino al 20% della spesa sostenuta per l’acquisto di carburante nei mesi di marzo, aprile e maggio 2026.

Eventuali ulteriori interventi saranno valutati all’esito del Consiglio europeo del 19 marzo.

Ricordiamo che dal MIMIT, per consultare i prezzi in tempo reale, è disponibile un osservatorio raggiungibile alla pagina Prezzi medi dei carburanti – Dati per regione che consente di accedere a dataset pubblicati con frequenza giornaliera, scaricabili dagli utenti, per eventuali verifiche sulle strade.

I dati si riferiscono alla media aritmetica – calcolata su base regionale o, nel caso delle province autonome, provinciale – dei prezzi comunicati al Ministero, in attuazione dell’art. 51, comma 1 della legge 23 luglio 2009 n. 99, dagli esercenti l'attività di vendita al pubblico di carburante per autotrazione in impianti situati fuori della rete autostradale.

Una pagina apposita, esercenti operanti lungo la rete autostradale, è dedicata alla pubblicazione dei dati relativi alla media aritmetica, su base nazionale, dei prezzi per le autostrade.

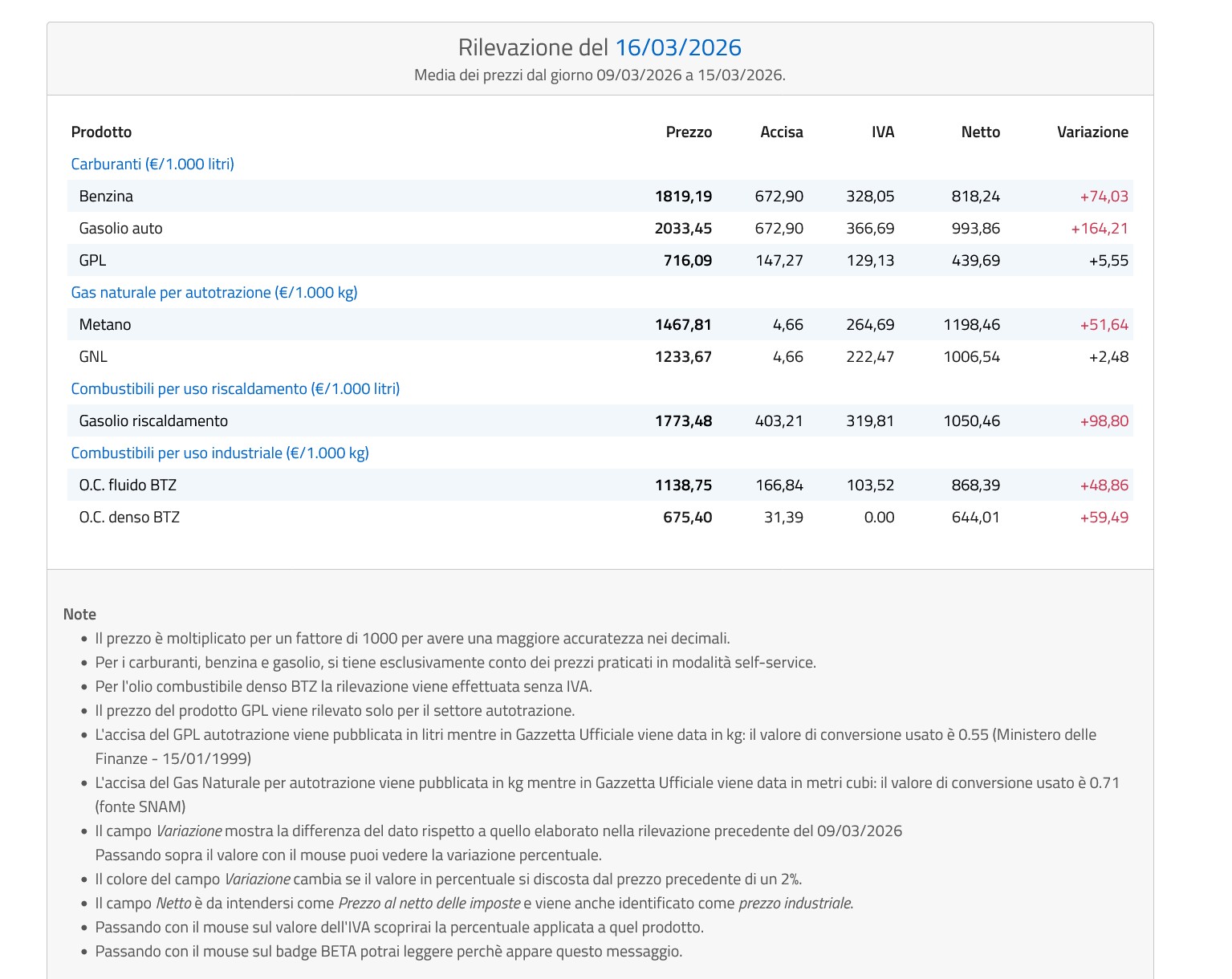

Prezzi dei carburanti: come sono composti? Gli aumenti 2026

Vediamo come è composto il prezzo dei carburanti con le rilevazioni come da tabella MEF

Caro carburanti: le attività previste dal Governo

Ricordiamo che con l'nterrogazione n 3-02456 il Ministro Urso ha risposto sulle iniziative volte a contrastare gli aumenti nei prezzi dei arburanti

Nella seduta del 12 marzo 2026, ha specificato cosa il Governo sta mettendo in campo come controlli e risorse per il caro carburanti.

Ricordiamo che lo scoppio della guerra in Iran ha generato anche pesantissime ripercussionisui prezzi e forti preoccupazioni arrivano dai consumatori e dalle associazioni delle imprese, per le già riscontrate speculazioni.

Il Governo ha alzato il livello di allerta, e con una nota annuniciava un tavolo con gli addetti ai lavori per attivare immediatamente il monitoraggio dei prezzi.

Le Commissioni di allerta rapida sui prezzi si riuniranno ogni venerdi.

Le dichiarazioni del Ministro specificano che: “Il Governo, quando si è insediato nell'ottobre 2022, era nel pieno di una crisi energetica senza precedenti, con un'inflazione al 12,6 per cento, superiore a Francia, Spagna e Germania, nonché alla media dell'area euro, che falcidiava il potere d'acquisto delle famiglie, come mai prima di allora.

Per questa ragione, dal gennaio 2023, il nuovo Governo ha scelto una linea diversa, fondata sulla trasparenza del mercato, sul rafforzamento dei controlli e sul potenziamento del cosiddetto mister prezzi, con la pubblicazione dei prezzi medi regionali e nazionali, l'integrazione delle banche dati, la commissione di allerta rapida presso il nostro Ministero e il costante monitoraggio della filiera. Riunirò tale commissione anche domani mattina, per avere altri elementi utili prima del Consiglio supremo di difesa.

A queste misure si è aggiunto, nell'ultimo trimestre del 2023, il carrello tricolore, con la grande distribuzione, che ha contribuito a ridurre la pressione sui beni essenziali, riportando finalmente l'inflazione in modo strutturale sotto la media europea. I risultati confermano l'efficacia del sistema preventivo e dissuasivo messo a punto dal nostro Governo. L'inflazione è scesa all'1,1 per cento nel 2024 e all'1,6 per cento nel 2025, sempre quindi ben sotto la media dell'area euro. Anche i prezzi medi del carburante nel 2025 si sono attestati su livelli contenuti: 1,74 per la benzina e 1,66 per il gasolio. Anche in questa fase così drammatica il sistema sta mostrando piena efficacia. I dati pubblicati questa mattina dalla Commissione europea mostrano per l'Italia aumenti nettamente inferiori a quelli che si sono registrati nel frattempo negli altri Paesi europei: per la benzina, un aumento in Italia del 4,5 per cento, in Germania del 10 per cento, in Spagna del 7,7 per cento e in Francia del 4,8 per cento; per il gasolio, un aumento in Italia dell'8,6 per cento, in Germania del 20 per cento, in Francia del 15,8 per cento e in Spagna del 14,2 per cento.

Come ha dichiarato ieri il Presidente del Consiglio in quest'Aula, il Governo è pronto ad adottare ogni misura necessaria per impedire fenomeni speculativi, compreso, ove necessario, il recupero dei proventi ingiustificati attraverso una maggiore tassazione delle aziende responsabili. Naturalmente, lo sappiamo tutti, l'andamento del greggio resta legato alla durata del conflitto che nessuno è in grado di prevedere, ma il sistema di monitoraggio e controllo preventivo e dissuasivo risulta efficace ed è infatti diventato esempio e modello per altri Paesi d'Europa che lo stanno rapidamente adottando.

Nei prossimi giorni, quando avremo cioè contezza del fenomeno, valuteremo un intervento con misure specifiche di compensazione per le famiglie a più basso reddito e per le aziende di autotrasporto, per evitare che si inneschi una nuova spirale inflazionistica come quella che si determinò quattro anni fa, con grave, gravissimo danno per il potere d'acquisto delle famiglie, che finalmente in questi mesi stanno recuperando e ne diamo atto”.

-

730/2026: esenzione per i neo assunti per i fabbricati

L'agenzia delle Entrate ha pubblicato il Modello 730/2026 con le istruzioni per presentare entro il 30 settembre la dichiarazione dei redditi di dipendenti e pensionati.

Tra le novità di quest'anno, nel Quadro C del modello, per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui.

Prima dei dettagli ricordiamo che il suddetto quadro in genere ospita i redditi di lavoro dipendente e assimilati.

730/2026: esenzione per i neo assunti per i fabbricati

In particolare, nel Quadro C del Modello 730/2026 riguardante i redditi da lavoro dipendenti e assimiliti, nella sezione VIII riservata alle erogazioni in natura vi è il rigo C18.

In tale rigo appunto va indicata l'senzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati

Si ricorda che la legge di Bilancio 2025 ha introdotto un regime transitorio di esenzione dalle imposte sui redditi in favore dei lavoratori dipendenti assunti a tempo indeterminato dal 1° gennaio 2025 al 31 dicembre 2025.

L’esenzione concerne, per i primi due anni a decorrere dalla data di assunzione, nel limite di 5.000 euro annui, le somme erogate direttamente dai datori di lavoro, o rimborsate da essi ai lavoratori dipendenti, per il pagamento dei canoni di locazione e delle spese di

manutenzione dei fabbricati presi in locazione dai medesimi lavoratori.

Il beneficio spetta a condizione che i summenzionati lavoratori abbiano percepito un reddito da lavoro dipendente non superiore a 35.000

euro nell’anno precedente alla data di assunzione a tempo indeterminato e abbiano trasferito la residenza nel comune della sede di lavoro e che tale comune sia distante più di 100 chilometri dal comune di precedente residenza.

Le spese erogate e/o rimborsate dal datore di lavoro riguardano l’immobile,situato nel Comune di lavoro, oggetto di un contratto di locazione, intestato al lavoratore, regolarmente registrato e si tratti di spese sostenute a decorrere dalla data di assunzione.

In relazione alle spese erogate e/o rimborsate, il contribuente non potrà beneficiare delle agevolazioni previste per le medesime spese, quali, ad esempio, la detrazione prevista per i canoni di locazione o la detrazione prevista per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici.

Infine, in caso di superamento del limite di 5.000 euro annui, l’eccedenza concorre alla determinazione del reddito di lavoro dipendente

Nella colonna (Welfare aziendale canoni e spese di manutenzione) del rigo C18 riportare l’importo indicato nel punto 476 della Certificazione Unica 2026.Attenzione al fatto che la medesima agevolazione trova spazio anche nel Modello Redditi PF 2026al rigo RC18

-

Rottamazione quater: la definizione di un soggetto libera gli altri

La rottamazione quater si perfeziona sempre, sotto il profilo processuale, con il solo pagamento della prima rata, senza dover attendere quindi il completamento del piano dei versamenti. La definizione di un coobligato libera anche gli altri.

Questa è la sintesi della pronuncia della Cassazione n 5889/2026.

Rottamazione quater: la definizione di un soggetto libera gli altri

La Cassazione n 5889 del 2026 ha chiarito tre importanti aspetti:

- la Rottamazione quater, sotto il profilo processuale, si perfeziona sempre con il solo pagamento della prima rata, senza dover attendere quindi il completamento del piano dei versamenti.

- la sanatoria si applica anche alle entrate non tributarie,

- la definizione effettuata da parte di un coobbligato produce effetti nei confronti di tutti, anche se si tratta di entrate non tributarie.

Non è la prima volta che la Suprema Corte affronta questo tema e in effetti i principi statuiti non sono stati sempre concordanti. Essa ricordan che nell’Ordinanza n. 24428/2024 si è infatti sostenuto che la mera trasmissione della domanda fosse di per sé sufficiente ai fini dell’estinzione del giudizio.

L’Ordinanza n. 24933/2024 ha invece seguito la tesi tradizionale sopra ricordata relativa alla ultimazione dei pagamenti.

Vi è inoltre un terzo orientamento che richiede non solo la trasmissione della domanda di rottamazione ma anche la regolarità dei versamenti alla data in cui viene richiesta l’estinzione del giudizio.

Con l’articolo 12 bis del Dl 84/2025 è stata infine introdotta una disposizione interpretativa per la quale gli effetti processuali della rottamazione si collegano alla trasmissione di una valida domanda di sanatoria ed al puntuale pagamento della prima e unica rata.

Leggi anche Rottamazione quater e liti pendenti: semplificazione nel Decreto Fiscale

La recente pronuncia ha inoltre affermato che rientrano nella definizione agevolata anche entrate non tributarie (nella specie, si trattava del recupero di somme derivanti dall’utilizzo del fondo di garanzia per le piccole e medie imprese). Ai fini della agevolazione conta che si sia in presenza di somme affidate all’agente della riscossione e che non si ricada in una delle ipotesi di esclusione tassativamente indicate nella disciplina di legge.

Infine, aspetto più rilevante di tale pronuncia che ha un pò riepilogoato lo stato dell'arte è che le Sezioni unite hanno affermato che la posizione dei coobbligati debba essere sempre considerata sotto il profilo oggettivo, avendo riguardo al debito inteso nella sua unitarietà.

Ne deriva che la definizione operata da uno vale anche per gli altri.

-

IVA sul trasporto rifiuti: aliquota al 10% anche verso discarica

L’Agenzia delle Entrate, con Consulenza Giuridica n. 6 del 17 marzo chiarisce quale aliquota IVA applicare al trasporto dei rifiuti, soprattutto quando questi sono destinati a discarica o incenerimento.

In sintesi si chiarisce che l'aliquota agevolata Iva è per tutti i trasporti di rifiuti a prescindere dalla destinazione finale degli stessi.

IVA sul trasporto rifiuti: aliquota al 10% anche verso discarica

L’istante è una Associazione rappresentativa delle imprese del comparto trasporto e logistica, che ha richiesto chiarimenti sull’applicazione dell’IVA dopo le modifiche introdotte dalla Legge di Bilancio 2025.

Il dubbio nasce dalla nuova disciplina che:

- prevede IVA ordinaria (22%) per lo smaltimento tramite discarica o incenerimento senza recupero energetico;

- mantiene l’IVA agevolata al 10% per le altre attività di gestione dei rifiuti (raccolta, trasporto, recupero, stoccaggio).

L’Associazione chiede quindi se il trasporto debba seguire la stessa aliquota dello smaltimento finale oppure essere considerato autonomamente.

L’istanza è articolata in tre situazioni operative tipiche:

- Trasporto rifiuti con diverse destinazioni (recupero o smaltimento): Si chiede se applicare sempre il 10% oppure il 22% nei casi di discarica (D1).

- Trasporto verso operazioni di recupero (es. R13): Il dubbio riguarda se l’aliquota dipenda dalla destinazione finale del rifiuto.

- Trasporto misto (recupero e discarica): Si chiede se distinguere le aliquote oppure applicare un criterio uniforme.

In sintesi, l’istante propone una lettura secondo cui:

- il trasporto dovrebbe essere sempre al 10%;

- il 22% dovrebbe riguardare solo lo smaltimento in discarica o incenerimento.

L’Agenzia conferma un principio chiave ossia il trasporto dei rifiuti è un’attività autonoma di gestione

Richiamando anche il parere del Ministero dell’Ambiente, viene chiarito che:

- il trasporto rientra nella “gestione dei rifiuti” ai sensi del Testo Unico Ambientale;

- è ontologicamente distinto dalle fasi di smaltimento o recupero;

- quindi non segue il regime IVA delle operazioni finali.

Dopo la Legge di Bilancio 2025 l'IVA al 22% si applica solo a specifiche operazioni finali quali:

- conferimento in discarica (D1);

- incenerimento senza recupero energetico (D10, D11).

Invece l'IVA al 10% resta applicabile a:

- raccolta, trasporto e intermediazione;

- stoccaggio e deposito temporaneo;

- recupero (R1–R13);

- smaltimenti non terminali (D2–D15 esclusi i casi sopra).

Il punto centrale della risposta è netto: l’esclusione dall’IVA agevolata riguarda solo il conferimento in discarica o incenerimento, non il trasporto.

L’Agenzia risponde puntualmente:

- Trasporto verso discarica (D1): IVA 10%

- Trasporto verso recupero (R13): IVA 10%, senza considerare la destinazione finale

- Trasporti misti (recupero + discarica): IVA 10% in ogni caso

La modifica normativa ha una finalità ambientale: disincentivare lo smaltimento in discarica; favorire la gerarchia dei rifiuti e l’economia circolare; eliminare sussidi considerati ambientalmente dannosi.

-

Fondo promozione lettura: domande dal 1° aprile

La Direzione Generale Biblioteche ha pubblicato un avviso relativo al Fondo per la promozione della lettura, della tutela e della valorizzazione del patrimonio librario

In particolare, l’istanza di accesso può essere compilata ed inviata solo previa registrazione all’applicativo da parte del legale rappresentante o del dirigente scolastico dell'ente richiedente, tramite la sezione sottostante ‘SPORTELLO DOMANDE’ – ‘Registrazione utente’.

Si invita inoltre a consultare le Linee Guida e la sezione dedicata alle FAQ prima di procedere alla registrazione e all’invio delle istanze.Tutte le regole per le domande in partenza il 1° aprile

Fondo promozione lettura 2026: a chi spettano i contributi

Potranno presentare domanda di accesso al Fondo i Sistemi bibliotecari e le Biblioteche scolastiche come di seguito definiti.

Per Sistema bibliotecario si intende una rete di biblioteche pubbliche e/o private, legalmente costituita, che garantisce la condivisione di risorse e professionalità oltre che la sostenibilità ed omogeneità dei servizi erogati, attuando forme di collaborazione stabile e coordinata tra le biblioteche aderenti. Il Sistema promuove e sviluppa forme di cooperazione a livello territoriale (comunale e intercomunale, provinciale, regionale). Sono ammessi al finanziamento i Sistemi bibliotecari già costituiti ed operanti al momento della presentazione della

domanda; l’amministrazione si riserva di verificare l’effettivo funzionamento degli stessi anche tramite la consultazione dei relativi siti web. La domanda di partecipazione potrà essere presentata esclusivamente dalla biblioteca capofila del Sistema bibliotecario. Ciascun Sistema bibliotecario potrà presentare una sola domanda.

Si sottolinea che la sola adesione al Servizio Bibliotecario Nazionale (SBN) non costituisce titolo di accesso al Fondo, pertanto non possono essere considerati Sistemi bibliotecari i Poli SBN le cui biblioteche potranno essere ammesse al contributo solo nel caso in cui aderiscano ad un Sistema bibliotecario formalmente costituito come sopra descritto.

Il finanziamento non è inoltre destinato alla costituzione di nuovi Sistemi bibliotecari né alle singole biblioteche.

I Sistemi bibliotecari richiedenti dovranno allegare alla domanda il documento attestante la costituzione formale del Sistema in formato pdf.

Per Biblioteche scolastiche si intendono le biblioteche degli istituti scolastici (scuole dell’infanzia e istituti di istruzione primaria, secondaria e superiore), a disposizione di studenti, insegnanti e personale scolastico, a supporto dell'apprendimento, della ricerca e degli obiettivi educativi dell’istituto.

Ciascuna istituzione scolastica, anche se dotata di più biblioteche dislocate in diversi plessi, può presentare domanda per una sola biblioteca.

Possono accedere al Fondo gli istituti di istruzione paritaria senza fini di lucro e che comunque non siano legati a società aventi fini di lucro o da queste controllate. Il finanziamento è destinato a progetti che incrementino le attività, i servizi e la fruizione, da parte della

comunità scolastica, di biblioteche di istituto già attive ed operative, anche ampliando l’accesso a materiali didattici e di ricerca e/o espressamente indirizzati a studenti diversamente abili.

Non sono ammesse al finanziamento le biblioteche facenti parte di atenei universitari o istituti ad essi equiparati. Il finanziamento non è destinato alla costituzione di nuove biblioteche scolasticheIn attuazione del decreto interministeriale del 23 marzo 2018, rep. n. 162, recante “Criteri di riparto del Fondo per la promozione della lettura, della tutela e della valorizzazione del patrimonio librario di cui all’art. 22, comma 7 quater, del decreto-legge 24 aprile 2017, n. 50”, le domande per l’accesso al Fondo dovranno essere presentate esclusivamente secondo le modalità previste al successivo art. 2, a partire dalle ore 12.00 del 1 aprile 2026 alle ore 12.00 del 30 aprile 2026.

La domanda per l’accesso al Fondo deve essere compilata ed inviata unicamente tramite lo sportello informatico accessibile all’indirizzo web: https://biblioteche.cultura.gov.it/it/contributi/Sistemi-bibliotecari-provinciali-e-comunali-Biblioteche-scolastiche/

La domanda deve essere compilata ed inviata dal legale rappresentante, per i sistemi bibliotecari, e dal dirigente scolastico, per le biblioteche scolastiche, previa registrazione allo sportello informatico.La richiesta di registrazione dovrà essere firmata digitalmente e caricata, secondo le indicazioni presenti nella Linee Guida.

L’utenza di accesso al sistema è personale e nominativa.Pertanto, l’utente che sia legale rappresentante/dirigente scolastico presso più strutture dovrà indicare, in fase di registrazione, un unico indirizzo di posta elettronica e dovrà scegliere una sola password di accesso. Username (codice fiscale) e password verranno quindi utilizzati dall’utente per accedere alla compilazione, consultazione e invio delle domande relative a tutte le strutture di cui è rappresentante legale.

La registrazione è valida per una sola edizione del contributo, ed è pertanto obbligatoria anche per gli utenti che abbiano già presentato domanda negli anni precedenti. -

Referendum 2026: si vota il 22 e 23 marzo

I prossimi 22 e 23 marzo gli italiani sono chiamati alle urne per il referendum costituzionone sulla riforma della Giustizia.

I seggi saranno aperti come segue:

- nella giornata di domenica 22 marzo, dalle ore 7 alle ore 23,

- nella giornata di lunedì 23 marzo 2026, dalle ore 7 alle ore 15."

Il Ministero dell'Interno, in data 24 febbraio, ha pubblicato il fac simile della scheda elettorale con il quesito.

Per indire il referendum è stato pubblicato sulla GU n 10 del 14 gennaio il DPR 13 gennaio 2026.

In particolare, è indetto il referendum popolare confermativo sul seguente quesito: «Approvate il testo della legge costituzionale concernente "Norme in materia di ordinamento giurisdizionale e di istituzione della Corte disciplinare" approvato dal Parlamento e pubblicato nella Gazzetta Ufficiale n. 253 del 30 ottobre 2025 ?».

Attenzione al fatto che con Decreto 7 febbraio 2026 il quesito è stato come di seguito modificato: «Approvate il testo della legge di revisione degli artt. 87, decimo comma, 102, primo comma, 104, 105, 106, terzo comma, 107, primo comma, e 110 della Costituzione approvata dal Parlamento e pubblicata nella Gazzetta Ufficiale del 30 ottobre 2025 con il titolo "Norme in materia di ordinamento giurisdizionale e di istituzione della Corte disciplinare"?»

Il testo definitivo del quesito referendario è stato appunto approvato con Decreto del Presidente della Repubblica del 7 febbraio 2026 "Precisazione del quesito del referendum popolare confermativo della legge costituzionale recante: «Norme in materia di ordinamento giurisdizionale e di istituzione della Corte disciplinare»

In sintesi gi elettori saranno chiamati ad esprimersi su alcune modifiche costituzionali quali la separazione delle carriere tra magistrati giudicanti e pubblici ministeri, con due distinti Csm, l'istituzione di un'Alta corte disciplinare per i magistrati.

Si evidenzia che il referendum è confermativo o costituzionale, strumento di democrazia diretta permette ai cittadini di esprimersi sull'approvazione di una legge costituzionale o di revisione costituzionale, come previsto dall'articolo 138 della Costituzione.

La legge entrarà in vigore solo se confermata dal voto popolare.

A tema referendum è in vigore dal 28 dicembre il DL pubblicato sulla GU n 299/2025 con le nuove regole per votare.

Referendum 2026 per la Riforma della Giustizia

La Legge n 157/2025 “Norme in materia di ordinamento giurisdizionale e di istituzione della Corte disciplinare”, pubblicata in data 30 ottobre 2025 sulla Gazzetta ufficiale n. 253 viene sottoposta al popolo.

Ricordiamo in generale che l’articolo 15 della legge n. 352 del 25 maggio 1970 stabilisce che il referendum va indetto entro 60 giorni dalla comunicazione dell’ordinanza dell’Ufficio centrale per il referendum della Corte di cassazione, che ha ammesso le richieste referendarie il 18 novembre.La stessa norma prevede che il referendum si svolga in una domenica compresa tra il cinquantesimo e il settantesimo giorno successivo all’emanazione del decreto di indizione.

Per evitare il referendum ed approvare la Legge Costituzionale sulla Giustizia direttamente in Parlamento, la riforma avrebbe dovuto ottenere la maggioranza dei due terzi dei componenti delle Camere, nelle seconde deliberazioni.

Ricordiamo invece che il 18 settembre 2025, l'Aula di Montecitorio ha dato il via libera al provvedimento, in seconda lettura, con 243 sì su 400, quindi al di sotto della soglia dei due terzi.

Al Senato i voti favorevoli sono stati 112, anche qui al di sotto della soglia dei due terzi.

Ne è quindi scaturita la richiesta del referendum confermativo (o costituzionale) ed ora il Governo ha proposto al Presidente della repubblica le date del 22 e 23 marzo prossimi per votare.

Il referendum confermativo (o costituzionale) non richiede un quorum di partecipazione per la sua validità ma è sufficiente la maggioranza dei voti espressi.

A tal proposito il ministero ha pubblicato in data 24 febbraio la scheda elettorale di colore verde per espletare il voto, scarica qui il fac simile.

Leggi anche Referendum 2026: nuove regole e onorari

Allegati: