-

Acquisto Cittadinanza: istruzioni per l’imposta di registro

Con la Risposta a interpello n 108 del 17 maggio viene chiarito come si procede per la registrazione dell'ordinanza di riconoscimento della cittadinanza italiana di persone straniere (articolo 59, comma 1, lettera a), del d.P.R. 26 aprile 1986, n. 131).

Gli Istanti chiedono conferma dell'obbligatorietà del pagamento dell'imposta di registro in relazione all'ordinanza giudiziale di riconoscimento dello status di cittadino italiano.

In particolare, vogliono sapere se l'ordinanza debba essere soggetta a tassazione.

L'Agenzia delle Entrate conferma che sono tenuti a pagare la metà dell'imposta di registro, mentre l'altra metà è prenotata a debito a carico dell'amministrazione. Vediamo i dettagli.

Acquisto Cittadinanza: istruzioni per l’imposta di registro

Le Entrate specificano che l'articolo 59 del TUR dispone alla lettera a) del comma 1 che «Si registrano a debito, cioè senza contemporaneo pagamento delle imposte dovute:

- a) le sentenze, i provvedimenti e gli atti che occorrono nei procedimenti contenziosi nei quali sono interessate le amministrazioni dello Stato e le persone o gli enti morali ammessi al beneficio del patrocinio a spese dello Stato quando essi vengono formati d'ufficio o ad istanza o nell'interesse dei detti soggetti;

- la registrazione a debito non è ammessa per le sentenze portanti trasferimento di beni e diritti di qualsiasi natura.».

Ai sensi dell'art 158 comma 1 del d.P.R. 30 maggio 2002, n. 115 «Nel processo in cui è parte l'amministrazione pubblica sono prenotati a debito, se a carico dell'amministrazione: […] c) l'imposta di registro ai sensi dell'articolo 59, comma 1, lettere a) e b), del decreto del Presidente della Repubblica 26 aprile 1986, n. 131, nel processo civile e amministrativo; […]».

Il successivo articolo 159 stabilisce, inoltre, che, nel caso in cui la sentenza disponga la compensazione delle spese di giudizio «se la registrazione è chiesta dall'amministrazione, l'imposta di registro della sentenza è prenotata a debito, per la metà o per la quota di compensazione, ed è pagata per il rimanente dall'altra parte; se la registrazione è chiesta dalla parte diversa dall'amministrazione, nel proprio interesse o per uno degli usi previsti dalla legge, l'imposta di registro della sentenza è pagata per intero dalla stessa parte».

Da tutto ciò emerge che, nell'ipotesi di procedimenti in cui è parte un'amministrazione statale, che si concludano con la compensazione delle spese giudiziarie, l'imposta di registro è prenotata a debito per la metà o per la quota di compensazione ed è pagata per il rimanente dall'altra parte, se la registrazione è chiesta dall'amministrazione.

L’ipotesi di registrazione dell’ordinanza di riconoscimento della cittadinanza italiana di persone straniere ricade tra le fattispecie di cui all'articolo 59, comma 1, lettera a) del TUR, trattandosi di registrazione di provvedimento «in cui è parte un'amministrazione dello Stato».

Pertanto, nel caso in esame, tenuto conto che secondo quanto rappresentato l'ordinanza di riconoscimento della cittadinanza italiana degli Istanti ha statuito anche la compensazione delle spese processuali si applica la registrazione con prenotazione a debito per la metà dell'imposta di registro con liquidazione dell'imposta di registro per la restante metà a carico degli Istanti.

Allegati: -

Ravvedimento Dichiarazione IMU: come si procede

Entro il 30 giugno va presentata la dichiarazione IMU 2024 e a tal fine è stato pubblicato il relativo modello nella GU n 112 DEL 15 maggio.In proposito leggi anche: IMU/IMPI 2024: nuovo modello di dichiarazione.

Per chi non dovesse provvedere alla dichiarazione, entro il termine fissato, è bene conoscere il chiarimento fornito dal MEF durante la recente edizione di Telefisco 2024, prima però, ricordiamo le regole generali per la dichiarazione IMU.

Dichiarazione IMU 2024: termini e modalità di presentazione

Entro il 30 giugno 2024 va presentata la dichiarazione IMU per l'anno 2023.

Nel dettaglio, la dichiarazione IMU:

- deve essere presentata,

- o, in alternativa, trasmessa in via telematica,

entro il 30 giugno dell’anno successivo a quello:

- in cui il possesso degli immobili ha avuto inizio,

- o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta.

Attenzione al fatto che, la dichiarazione ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell’imposta dovuta.

Ravvedimento Dichiarazione IMU: il MEF ne chiarisce i termini

Tornando al chiarimento fornito lo scoro 1° febbraio, dal MEF, Ministero delle Finanze, per i tributi locali e quindi anche per l'IMU, una dichiarazione presentata con ritardo oltre 90 giorni è considerata dichiarazione tardiva e non omessa.

Il MEF afferma infatti che, per i tributi locali è possibile perfezionare il ravvedimento dell’omessa dichiarazione anche se questa viene presentata, con un ritardo, rispetto al temine ordinario, superiore a 90 giorni.

Ricordando che l'art 13 comma 1 lett c) del Dlgs n 472/1997 consente di regolarizzare l’omessa dichiarazione, mediante ravvedimento operoso, se la dichiarazione viene presentata con un ritardo non superiore a 90 giorni, versando la sanzione per omessa dichiarazione ridotta a un decimo del minimo e i relativi interessi.

Secondo il chiarimento reso il 1 febbraio, gli articoli 2 comma 7 e 8 comma 6 del DPR n 322/98 applicabili all'imposta sui redditi, IRAP e IVA non si applicano ai tributi locali.

Pertanto, il ravvedimento operoso per i tributi locali, tra cui appunto l'IMU, può essere applicato anche per ritardo superiore a 90 giorni considerandola una dichiarazione tardiva.

Risulterebbe quindi superato il chiarimento MEF della Circolare n 1/2013 dove si specificava la possibilità di ravvedere l’omessa dichiarazione IMU solo entro 90 giorni dal termine di presentazione della dichiarazione.

Attenzione, è bene verificare con il proprio Comune se esso si conforma all'orientamento ministeriale su citato, oppure no.

Sul ravvedimento operoso ti consigliamo di leggere: Ravvedimento operoso 2023: sanzioni e codici tributo per mettersi in regola.

.

-

Deducibilità IMU immobili strumentali: regole 2024

Dall'anno d'imposta 2022 e quindi per i dichiarativi 2023 le imprese e i lavoratori autonomi possono dedurre al 100% l'IMU pagata per gli immobili strumentali.

Ricordiamo che questa possibilità è stata introdotto dalla Legge di Bilancio 2020 (L. 160/2019) che ha rimodulato la deducibilità Imu sugli immobili strumentali per il solo anno 2019, ovvero il periodo d'imposta successivo a quello in corso al 31 dicembre 2018, per il quale si prevedeva la deducibilità nella misura del 50% a favore di imprese / lavoratori autonomi.

Tale disposizione si applica anche all’IMI (imposta municipale immobiliare) della provincia autonoma di Bolzano e all’IMIS (imposta immobiliare semplice) della provincia autonoma di Trento.

Tabella di riepilogo con le percentuali di deducibilità IMU per i beni strumentali

Deducibilità IMU % spettante periodo di imposta 2019 50 periodo di imposta 2020 e 2021 60 periodo di imposta 2022 e 2023 100 Ricordiamo inoltre che, per il requisito della strumentalità degli immobili:

- per le imprese si fa riferimento all’articolo 43, comma 2, del Tuir,

- per gli imprenditori individuali, invece, si fa riferimento all’articolo 65 del Tuir, a condizione che siano indicati nell’inventario,

- per i professionisti si considerano strumentali gli immobili «utilizzati esclusivamente per l’esercizio dell’arte o professione» da parte del possessore.

Deducibilità IMU 2023 nel modello redditi 2024

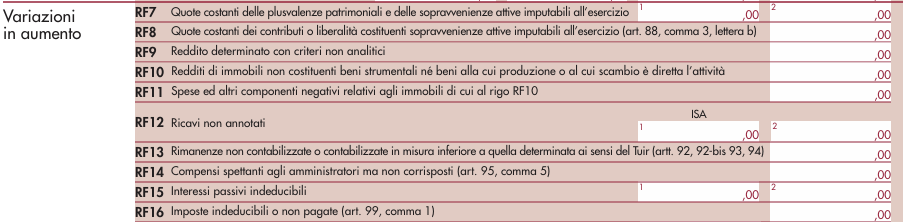

Leggendo le istruzioni al Modello Redditi SC 2024 occorrerà procedere come segue:

- nel rigo RF16 vanno indicate le imposte indeducibili e quelle deducibili per le quali non è stato effettuato il pagamento. Nel presente rigo occorre indicare l’intero ammontare dell’imposta municipale propria, dell’imposta municipale immobiliare (IMI) e dell’imposta immobiliare semplice (IMIS) risultante a conto economico

- nel rigo RF55 va indicato, con il codice 99 (l'anno scorso era il codice 38), l’imposta municipale propria, dell’IMI e dell’IMIS relativa agli immobili strumentali, versata nel periodo d’imposta oggetto della presente dichiarazione (art. 1, commi 772 e 773, della legge 27 dicembre 2019, n. 160).