-

Bonus attività fisica adattata: pubblicata la % spettante

Con Provvedimento n. 94779 del 24 marzo le Entrate fissano la percentuale per il credito di imposta per le spese per l'attività fisica adattata. Nel dettaglio la percentuale è pari al 97,5838 per cento. L’ammontare massimo del credito d’imposta fruibile da ciascun beneficiario è pari al credito risultante dall’ultima istanza validamente presentata.

Il provvedimento specifica che, l’ammontare complessivo dei crediti d’imposta richiesti in base alle istanze validamente presentate dal 15 febbraio 2023 al 15 marzo 2023, con riferimento alle spese sostenute dal 1° gennaio 2022 al 31 dicembre 2022, è risultato pari a 1.537.139 euro, a fronte di 1,5 milioni di euro di risorse disponibili, che costituiscono il limite di spesa.

Pertanto, con il presente provvedimento si rende noto che la percentuale del credito d’imposta effettivamente fruibile da ciascun beneficiario è pari al 97,5838 per cento (1.500.000 / 1.537.139) dell’importo del credito richiesto.

Bonus attività fisica adattata: riepilogo delle regole

Dal giorno 15 febbraio e fino al 15 marzo 2023 era possibile inviare telematicamente l'istanza per il credito di imposta per l'attività fisica adattata.

Con Provvedimento n 382131 dell'11 ottobre 2022 le Entrate hanno fissato le regole per il credito di imposta per le spese sostenute per lo svolgimento di attività fisica adattata.

Ai sensi dell’articolo 3 del Decreto MEF del 5 maggio 2022 si fissano le modalità, i termini di presentazione e il contenuto dell’istanza per il riconoscimento del credito d’imposta di cui all’articolo 1, comma 737, della legge 30 dicembre 2021, n. 234.

SCARICA QUI MODELLO E ISTRUZIONI

L’agevolazione è destinata a coloro che nel 2022 sostengono spese documentate per fruire di attività fisica adattata secondo i criteri stabiliti dall’articolo 2, comma 1, lettera e), del Dlgs n. 36/2021, ossia esercizi fisici, la cui tipologia e la cui intensità sono definite mediante l’integrazione professionale e organizzativa tra medici di medicina generale, pediatri e medici specialisti, e calibrate in ragione delle condizioni funzionali delle persone cui sono destinati, che hanno patologie croniche clinicamente controllate e stabilizzate o disabilità fisiche.

L’attività può essere esercitata:

- singolarmente o anche in gruppo

- sotto la supervisione di un professionista dotato di specifiche competenze,

- in strutture di natura non sanitaria

- per migliorare il livello di attività fisica, il benessere e la qualità della vita e favorire la socializzazione

Con il provvedimento è approvato l’allegato modello di “Istanza per il riconoscimento del credito d’imposta per le spese sostenute per lo svolgimento di attività fisica adattata”, con le relative istruzioni.

I beneficiari inviano direttamente l’Istanza esclusivamente con modalità telematiche, oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 e successive modificazioni, mediante il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate.

L'invio deva avvenire dal 15 febbraio al 15 marzo 2023. Attenzione al fatto che a seguito della presentazione dell’Istanza è rilasciata, entro 5 giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso l’Istanza, nell’area riservata del sito internet dell’Agenzia delle entrate.

Nello stesso periodo su indicato è possibile:

a) inviare una nuova Istanza, che sostituisce integralmente quella precedentemente trasmessa. L’ultima Istanza validamente trasmessa sostituisce tutte quelle precedentemente inviate;

b) presentare la rinuncia integrale al credito d’imposta precedentemente comunicato, con la stessa modalità di cui al punto 2.1.

Ai fini del rispetto del limite complessivo di spesa pari a 1,5 milioni di euro per l’anno 2022, con provvedimento del Direttore dell’Agenzia delle entrate, da pubblicare entro 10 giorni dalla scadenza del termine di presentazione delle istanze sarà comunicata la percentuale del credito d’imposta spettante a ciascun soggetto.

La percentuale sarà ottenuta sulla base del rapporto tra l’ammontare delle risorse stanziate, pari a 1,5 milioni di euro per l’anno 2022, e l’ammontare complessivo delle spese agevolabili indicate nelle istanze.

Nel caso in cui l’ammontare complessivo delle predette spese agevolabili risulti inferiore al limite complessivo di spesa, la percentuale sarà pari al 100%.

Allegati: -

Servizi internet da residente UE: come sanare l’errore nel luogo d’imponibilità IVA

Come regolarizzare l'IVA dovuta da un residente UE che presta servizi di teleradiodiffusione via internet.

Con la Risposta a interpello n 253 del 17 marzo le Entrate replicano ad un istante, società stabilita in UE che offre ai propri clienti, business e privati, i seguenti servizi di organizzazione e implementazione delle infrastrutture informatiche:

- i) servizi di connettività;

- ii) server dedicati indipendenti;

- iii) servizi di Cloud Computing;

- iv) fornitura di dispositivi per il controllo del traffico entrante ed uscente (FWaaS).

Listante precisa che:

- ai sensi dell'articolo 7 del Regolamento di esecuzione (UE) del Consiglio del 15 marzo 2011, n. 282, si considerano ''prestati tramite mezzi elettronici'' i ''servizi forniti attraverso Internet o una rete elettronica e la cui natura rende la prestazione essenzialmente automatizzata, corredata di un intervento umano minimo e impossibile da garantire in assenza della tecnologia dell'informazione'';

- l'articolo 58 della ''direttiva IVA'', rubricato ''Prestazioni di servizi di telecomunicazione, servizi di teleradiodiffusione e servizi elettronici a persone che non sono soggetti passivi'', prevede che il luogo di effettuazione di tali servizi è il ''luogo in cui la persona è stabilita oppure ha l'indirizzo permanente o la residenza abituale''.

La Società riferisce di aver errato nell'individuare il luogo di imponibilità IVA delle prestazioni di servizi erogate nel periodo di imposta 2016-2021 a committenti non soggetti passivi.

In particolare, ha assoggettato ad IVA nel proprio Stato di stabilimento i servizi resi ai privati consumatori applicando erroneamente alle prestazioni di servizi elettronici erogate ai clienti privati l'articolo 45 della direttiva IVA ai sensi del quale ''il luogo delle prestazioni di servizi resi a persone che non sono soggetti passivi è il luogo in cui il prestatore ha fissato la sede della propria attività economica''.

Resasi conto dell'errore, in relazione all'individuazione del luogo di effettuazione delle prestazioni rese ai committenti non soggetti passivi stabiliti in Italia, l'Istante chiede di conoscere le modalità da seguire per liquidare in Italia l'IVA dovuta per il periodo 20162021.

Avendo aderito al regime OSS dal 1° gennaio 2022 chiede l'autorizzazione a pagare l'importo dovuto ai fini IVA per il periodo 2016 2021 mediante la prossima dichiarazione OSS.

L'agenzia specifica che in relazione al quesito, si segnala che l'articolo 57 quinquies, comma 1 del Regolamento di esecuzione (UE) del Consiglio del 15 marzo 2011, n. 282, disciplinante gli adempimenti gravanti sul soggetto passivo che intende avvalersi dei predetti regimi OSS/IOSS, prevede che ''Se un soggetto passivo comunica allo Stato membro di identificazione che intende avvalersi del regime non UE o del regime UE, tale regime speciale si applica a decorrere dal primo giorno del trimestre civile successivo''.

La decorrenza temporale fissata dal legislatore per l'operatività dei regimi speciali è quindi definita in maniera precisa: l'adesione dispiega i propri effetti dall'inizio del trimestre successivo all'iscrizione al portale.

Analogamente, la direttiva IVA, nel disciplinare termini e contenuto delle dichiarazioni IVA (articoli 364 e ss.), fa riferimento alle sole cessioni e prestazioni, rientranti nei regimi speciali, effettuate nel corso del periodo d'imposta.

Coerentemente, l'articolo 74 sexies del decreto IVA dispone che le dichiarazioni presentate dai soggetti passivi che hanno aderito ai regimi in argomento riportino l'ammontare delle operazioni (prestazioni di servizi; vendite a distanza intracomunitarie di beni; cessioni di beni nazionali facilitate tramite piattaforme) ''effettuate nel periodo di riferimento''.

Pertanto alla luce delle prescrizioni fissate dal legislatore, unionale e nazionale, in merito all'ambito operativo dei regimi speciali in esame, non si ritiene percorribile la richiesta della Società di utilizzare il regime OSS per regolarizzare il debito IVA relativo alle prestazioni di servizi elettronici rese nel periodo 2016-2021 a privati consumatori stabiliti nello Stato.

Si segnala, tuttavia, che in base alla normativa italiana, alle violazioni commesse nell'ambito del regime speciale MOSS si applicano, in quanto compatibili, le disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie contenute nel d.lgs. 18 dicembre 1997, n. 472.

Nella circolare n. 22/E del 26 maggio 2016, si è ammesso che ''il soggetto passivo non residente, con riferimento alle operazioni effettuate nel territorio nazionale, possa sanare l'omessa o tardiva presentazione della dichiarazione trimestrale, nonché l'omesso o tardivo versamento dell'IVA avvalendosi dell'istituto del ravvedimento operoso di cui all'articolo 13 del d.lgs. n. 472 del 1997. Resta inteso che, ai fini della regolarizzazione della violazione commessa, il soggetto passivo non residente dovrà versare l'imposta allo Stato di identificazione, mentre gli interessi e le sanzioni ridotte calcolati sulla parte di imposta dovuta per le operazioni effettuate nel territorio dello Stato direttamente all'Italia, quale Stato membro di consumo''.

Pertanto, l'Istante dovrà verificare con il proprio Stato di identificazione la possibilità di effettuare una registrazione tardiva al MOSS finalizzata a regolarizzare l'imposta dovuta in Italia, nei limiti di quanto ammesso dal citato articolo 13 del d.lgs. 472/1997 e quindi del ravvedimento operoso.

Se la registrazione tardiva fosse possibile, la Società potrà versare l'imposta nel proprio Stato di stabilimento, tramite MOSS, e versare interessi e sanzioni ridotte in Italia mediante Modello F24, previa acquisizione di un codice fiscale italiano (senza identificazione ai fini IVA).

Qualora, invece, tale opzione di registrazione tardiva non fosse possibile per effettuare i predetti adempimenti, contabili e di versamento, l'Istante dovrà registrarsi ai fini IVA in Italia secondo quanto previsto dagli articoli 17, comma 3 e 35ter del decreto IVA.

Allegati: -

Rimborsi dalle Entrate: pagati in titoli di Poste se il contribuente non ha il c/c

Con un chiarimento pubblicato in data 22 marzo le Entrate specificano che, il contribuente che non è titolare di un conto corrente non deve presentare alcuna istanza di rimborso fiscale.

È vero che i rimborsi di competenza dell’Agenzia delle entrate sono pagati prioritariamente mediante un bonifico sul conto corrente, bancario o postale, indicato dall’interessato.

Ma nei casi di mancata comunicazione delle coordinate IBAN, il pagamento dei rimborsi alle persone fisiche avviene tramite:

- titoli di credito a copertura garantita (assegni vidimati) emessi da Poste Italiane S.p.A.

- recapitati, con raccomandata, presso il domicilio fiscale del beneficiario che,

- entro 60 giorni dalla data di emissione (il termine di validità è impresso sul titolo), potrà presentare l’assegno per l’incasso in contanti presso un qualsiasi ufficio postale.

Rimborsi relativi al Modello 730/2023

In merito ai rimborsi derivanti dal 730/2023, in base a quanto specificato dalla istruzioni della stessa Agenzia, nel prospetto di liquidazione consegnato dal Caf o dal professionista, sono evidenziate le eventuali variazioni intervenute a seguito dei controlli effettuati e sono indicati i rimborsi che saranno erogati dal sostituto d’imposta e le somme che saranno trattenute.

In particolare, a partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l’ente pensionistico deve effettuare i rimborsi relativi all’Irpef e alla cedolare secca o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all’Irpef e alla cedolare secca, di addizionali regionale e comunale all’Irpef, di acconto del 20 per cento su taluni redditi soggetti a

tassazione separata, di acconto all’addizionale comunale all’Irpef.

Leggi anche: Dichiarazione 730/2023: il calendario delle scadenze con tutte le date da ricordare

-

Forfettari: l’UE autorizza la soglia di accesso a 85.000 euro

Con decisione n 664 del 21 marzo pubblicata sulla Gazzetta della UE n 83 del 22 marzo, il Consiglio della Unione Europea autorizza l'Italia all'innalzamento della soglia a 85.000 euro di ricavi e compensi per l'esenzione IVA per il regime forfettario.

Ricordiamo che con decisione di esecuzione (UE) 2020/647 del Consiglio, l’Italia è autorizzata, fino al 31 dicembre 2024, ad applicare una misura speciale di deroga all’articolo 285 della direttiva 2006/112/CE al fine di esentare dall’IVA i soggetti passivi il cui volume d’affari annuo non supera 65 000 EUR.

Con lettera protocollata dalla Commissione il 29 novembre 2022, l’Italia ha chiesto un’autorizzazione ad applicare una misura di deroga all’articolo 285 della direttiva 2006/112/CE dal 1° gennaio 2023 fino al 31 dicembre 2024 al fine di esentare dall’IVA i soggetti passivi il cui volume d’affari annuo non supera 85 000 euro

Il Consiglio ha sottolineato che, la misura speciale è coerente con la direttiva (UE) 2020/285 del Consiglio stesso, che mira a ridurre l’onere di conformità per le piccole imprese ed evitare distorsioni della concorrenza nel mercato interno. La misura speciale sarà facoltativa per i soggetti passivi.

Viene specificato che , tenuto conto:

- dell’incidenza positiva che la misura speciale ha avuto sulla semplificazione degli obblighi in materia di IVA, poiché ha ridotto gli oneri amministrativi e i costi di conformità per le piccole imprese e per le autorità fiscali e ha consentito all’Italia di destinare maggiori risorse alla lotta contro le frodi in materia di IVA concentrando le attività di controllo sui soggetti passivi di maggiore entità,

- e tenuto conto dell’effetto trascurabile sul gettito IVA totale riscosso,

è opportuno autorizzare l’Italia ad applicare la misura speciale.

Legge di bilancio 2023: modifiche al regime forfettario

La decisione di cui si tratta ha autorizzato quanto disposto dalla La Legge di Bilancio 2023 pubblicata in GU n 303 del 29 dicembre e in vigore dal 1 gennaio.

Con il comma 54 si innalza a 85.000 euro, la soglia di ricavi e compensi che consente di applicare un’imposta forfettaria del 15% sostitutiva di quelle ordinariamente previste (5% per le nuove attività – a determinate condizioni, per la durata di 5 anni).

La disposizione prevede inoltre che tale agevolazione cessa immediatamente di avere applicazione per coloro che avranno maturato compensi o ricavi superiori ai 100 mila euro, senza aspettare l’anno fiscale seguente.

In particolare, la norma, lettera a), modifica il comma 54, dell’articolo 1, della legge di stabilità 2015 (legge 23 dicembre 2014, n. 190), che istituisce per gli esercenti attività d'impresa e arti e professioni un regime forfetario di determinazione del reddito da assoggettare a un’unica imposta sostitutiva di quelle dovute con aliquota al 15 per cento (5% per le nuove attività).

La lettera a) del comma 54, della legge come modificata, porta a 85.000 euro rispetto al precedente limite previsto a 65.000 euro il limite dei ricavi conseguiti o compensi percepiti nell'anno precedente per accedere al regime forfettario agevolato.

La disciplina del regime forfetario è riservata alle persone fisiche titolari di redditi d’impresa o di lavoro autonomo che nell’anno precedente hanno conseguito ricavi o percepito compensi, ragguagliati ad anno, non superiori a 65mila euro (ora 85.000 euro) e hanno sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori.

Non devono inoltre aver percepito redditi di lavoro dipendente o assimilati, di cui agli artt. 49 e 50 del TUIR, eccedenti l’importo di 30.000 euro (comma 2, lett. d));

In estrema sintesi, l’accesso a tale regime comporta i seguenti sconti fiscali:

- determinazione agevolata del reddito imponibile mediante l’applicazione, ai ricavi conseguiti o compensi percepiti, di un coefficiente di redditività stabilito ex lege, con deduzione dei contributi previdenziali obbligatori, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico;

- applicazione al reddito imponibile di un’unica imposta, nella misura del 15%, sostitutiva di quelle ordinariamente previste (imposte sui redditi, addizionali regionale e comunale, Irap) ridotta al 5%, a determinate condizioni, per le nuove attività.

Inoltre, la lettera b) modifica il comma 71 disponendo che chi avrà compensi o ricavi superiori ai 100 mila uscirà immediatamente dal forfettario, senza aspettare l’anno fiscale seguente.

Conseguentemente sarà dovuta l'imposta sul valore aggiunto a partire dalle operazioni effettuate che comportano il superamento del predetto limite.

Chi invece supererà la nuova soglia degli 85 mila, restando sotto ai 100 mila, uscirà dal regime forfettario a partire dall’anno successivo come già previsto dalla legislazione vigente.

Sulle novità per la Flat tax ti consigliamo di leggere: Flat tax incrementale per imprese e autonomi diversi dai forfettari: come funziona.

-

Rent to buy: inopponibilità nella procedura esecutiva

Con Risposta a interpello n 250 del 16 marzo le Entrate replicano ad un avvocato custode giudiziale nominato nella procedura esecutiva di una Banca nei confronti di una srl, chiarendo come la dichiarazione di inopponibilità dei contratti di rent to buy alla procedura esecutiva si ponga all'interno degli adempimenti in materia di fatturazione e versamento delle imposte in relazione agli immobili di proprietà dell'esecutata.

La società concedente deve fatturare l'importo dei canoni di godimento rideterminato a seguito di provvedimento del giudice.

Nel dettaglio vediamo i fatti del caso di specie.

Nella procedura è stato disposto il pignoramento di immobili di proprietà di una società esecutata da una banca.

L'istante comunica che nel corso del procedimento esecutivo è emersa l'esistenza di due contratti di rent to buy relativi ad immobili oggetto di pignoramento con un canone mensile di godimento e uno da imputare a prezzo di vendita.

Gli immobili oggetto di esecuzione risultano altresì oggetto di contratti di locazione (alcuni nella forma tradizionale, altri di natura transitoria) in favore di terzi conduttori con la data di stipula in alcuni casi anteriore ai contratti di rent to buy ed in altri con data successiva.

Nel corso dell'esecuzione immobiliare è stato nominato il CTU a cui è stato chiesto un approfondimento dal quale è emersa una sproporzione tra i canoni di locazione stipulati con i terzi conduttori e quanto previsto nei contratti di rent to buy.

Con provvedimento il Giudice dell'Esecuzione ha disposto:

- la non opponibilità alla procedura esecutiva dei contratti di rent to buy;

- data la non opponibilità dei contratti di rent to buy, i subcontratti di locazione ne seguono la medesima sorte;

- che il custode giudiziale provveda alla riscossione dei canoni dai terzi conduttori.

L'agenzia alla luce della ricostruzione dei fatti sottolinea come, fermo restando la piena validità ai fini civilistici e ad ogni altro effetto del contratto di rent to buy, il Giudice dell'Esecuzione ne abbia ''rideterminato'' il ''canone di godimento'' equiparandolo a quello di locazione corrisposto dai terzi conduttori, con l'ulteriore previsione che detto canone sia direttamente incassato a garanzia del creditore procedente direttamente dal custode giudiziale, piuttosto che ''transitare'' nelle mani della società.

Alla luce di quanto detto, con riferimento agli adempimenti tributari inerenti la fatturazione dei predetti frutti civili ed il versamento della relativa IVA l'Agenzia specifica che:

- il beneficiario del secondo atto continuerà a fatturare i canoni di locazione nei confronti dei terzi conduttori, evidenziando nel documento contabile, che il pagamento viene eseguito nelle mani del custode giudiziale e farà concorrere l'Iva a debito nelle proprie liquidazioni periodiche,

- la srl concedente del primo atto, ovvero, il custode giudiziale dovrà fatturare, a titolo di canoni di godimento del contratto rent to buy, nei confronti del beneficiario, l'importo rideterminato a seguito di provvedimento del giudice e, dunque, pari ai predetti canoni di locazione, evidenziando nel documento contabile, che il pagamento viene eseguito direttamente dai terzi conduttori e verserà conseguentemente la relativa imposta in favore dell'erario.

-

Scadenze fiscali sospese per malattia del professionista: le condizioni

In caso di ricovero del Commercialista in ospedale o di cure domiciliari alle quali lo stesso si sottoponga dopo il ricovero, per le quali il professionista abbia una inabilità temporanea all'esercizio dell'attività, non gli sono imputate responsabilità (e neppure al suo cliente) per la scadenza di un termine tributario il cui adempimento andava eseguito con mandato nei sessanta giorni successivi all’evento

Questa è la sintesi della Risposta a interpello n 248 del 13 marzo.

Vediamo il caso di specie

Commercialista ricoverato: sospensione delle scadenze fiscali

Il commercialista:

- veniva ricoverato presso una struttura ospedaliera nel giugno 2022 e veniva operato il giorno successivo,

- dopo 12 giorni di ricovero veniva dimesso con attivazione del trattamento riabilitativo prescritto dai sanitari presso il proprio domicilio al posto del ricovero presso una struttura specializzata.

Per invocare la sospensione della decorrenza di termini relativi ad adempimenti tributari a suo carico in caso di malattia o in casi di infortunio, disciplinata dall'articolo 1, commi dal 927 al 944, legge 234/2021 il professionista inviava PEC all’ufficio territoriale dell'Agenzia delle entrate.

Nella istanza all'interpello egli forniva una serie di quesiti ai quali nel dettaglio le Entrate hanno replicato.

Commercialista ricoverato: decorrenza sospensione termini fiscali

L’Agenzia, premettendo che la legge n. 234/2021, all'articolo 1, commi dal 927 al 944, ha introdotto e disciplinato la sospensione della decorrenza dei termini relativi agli adempimenti tributari a carico del libero professionista nei casi di:

- malattia grave,

- infortunio

- o intervento chirurgico,

nell'ipotesi di periodi di degenza ospedaliera o di cure domiciliari superiori a tre giorni ha specificato che:

- il comma 929 stabilisce che:

- in caso di ricovero del libero professionista in ospedale per grave malattia o infortunio o intervento chirurgico,

- oppure in caso di cure domiciliari, se sostitutive del ricovero ospedaliero,

- che comportano un'inabilità temporanea all'esercizio dell'attività professionale,

- nessuna responsabilità è imputata al libero professionista o al suo cliente a causa della scadenza di un termine tributario per l'adempimento di una prestazione a carico del cliente,

- da eseguire da parte del libero professionista nei sessanta giorni successivi al verificarsi dell'evento.

- il comma 931 invece prevede che “i termini relativi agli adempimenti di cui al comma 929 sono sospesi a decorrere dal giorno del ricovero in ospedale o dal giorno d'inizio delle cure domiciliari fino a trenta giorni dopo la dimissione dalla struttura sanitaria o la conclusione delle cure domiciliari”,

- il successivo comma 932 precisa che “gli adempimenti sospesi in attuazione dei commi da 927 a 944 devono essere eseguiti entro il giorno successivo a quello di scadenza del termine del periodo di sospensione”.

Viene precisato che, in base a quanto prescritto la sospensione opera esclusivamente con riferimento agli adempimenti a carico del cliente eseguiti da parte del libero professionista nel caso in cui tra le parti esiste un mandato professionale avente data antecedente al ricovero ospedaliero o al giorno di inizio della cura domiciliare, nel presupposto che:

- “copia dei mandati professionali, unitamente a un certificato medico attestante la decorrenza, rilasciato dalla struttura sanitaria o dal medico curante”

- sia “consegnata o inviata, tramite raccomandata con avviso di ricevimento ovvero con posta elettronica certificata (PEC), presso i competenti uffici della pubblica amministrazione”.

L’Agenzia ritiene che non possano beneficiare della sospensione gli adempimenti con scadenza successiva ai sessanta giorni (limite massimo) decorrenti dall'evento, anche se non sia terminato il periodo di riabilitazione presso il domicilio poi il cliente avrebbe potuto riaffidare l'incarico.

Nell'ipotesi di degenza ospedaliera/cure domiciliari per un periodo inferiore, la sospensione opera solo limitatamente agli adempimenti con scadenza in detto periodo.

In merito alla decorrenza e durata della sospensione, l’Agenzia ritiene che la stessa operi a partire dalla data di scadenza dell'adempimento che cade nei sessanta giorni successivi al ricovero in ospedale/inizio delle cure domiciliari fino al trentesimo giorno seguente la dimissione dalla struttura sanitaria/conclusione delle cure domiciliari.

Per effetto della sospensione, gli adempimenti devono essere eseguiti entro il giorno successivo al termine predetto. L’Agenzia precisa che la disciplina in questione non comporta la fissazione di nuovi termini di scadenza che si sostituiscono a quelli originari.

Conseguentemente, ogni termine collegato a quello ordinario per l'adempimento rimane a esso ancorato, anche con riferimento all'eventuale rateizzazione dei versamenti dovuti.

Commercialista ricoverato: sospensione delle scadenze fiscali, un esempio

La risposta al caso di specie viene di seguito così sintetizzata:

- giorno dell'infortunio, 11 giugno 2022

- sospesi tutti gli adempimenti con scadenza fino al 10 agosto 2022 (sessanta giorni dall'11 giugno 2022)

- data di conclusione delle cure, 26 ottobre 2022

- data ultima di esecuzione degli adempimenti sospesi, 26 novembre 2022 (31° giorno dal 26 ottobre 2022).

Con riferimento al versamento del saldo delle imposte sui redditi di un soggetto titolare di partita Iva:

- termine ordinario per il versamento senza maggiorazione, 30 giugno 2022

- periodo di sospensione del versamento, dal 30 giugno al 25 novembre 2022

- termine finale di esecuzione del versamento, 26 novembre 2022.

Se l'istante avesse voluto rateizzare il saldo delle imposte sui redditi, trattandosi di un contribuente titolare di partita Iva, il 26 novembre 2022 avrebbe costituito il termine per il versamento, senza la maggiorazione, delle rate del 30 giugno e del 18 luglio 2022, mentre le rate del 22 agosto 2022, 16 settembre 2022 e 22 ottobre 2022 non avrebbero potuto beneficiare di alcuna sospensione.

Per ulteriori dettagli si rimanda alla lettura dell'interpello.

Allegati: -

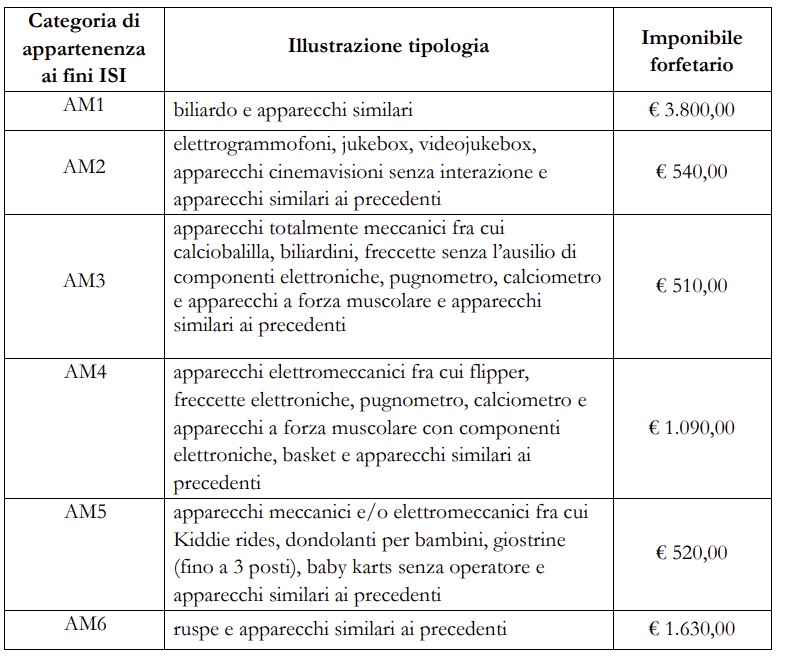

Imposta apparecchi da intrattenimenti 2023: chiarimenti delle Dogane

Con Circolare n 6 del 13 febbraio 2023 ADM fornisce chiarimenti in merito all’applicazione per l’anno 2023 dell’imposta sugli intrattenimenti prevista dall’articolo 14-bis del DPR 26 ottobre 1972, n. 640, a seguito della nuova regolamentazione che ha interessato il settore degli apparecchi da intrattenimento senza vincita in denaro di cui all’articolo 110, comma 7 del TULPS.

Nell’anno 2021, è stata adottata da ADM la regolamentazione tecnica e amministrativa in attuazione dell’articolo 104, comma 1, lett. b) del DL n. 104/2020 che ha modificato l’articolo 110, comma 7-ter del TULPS e per effetto della stessa tutti gli apparecchi senza vincita in denaro, sono stati classificati entro le categorie individuate dalle lettere a), c), c bis) e c-ter) del comma 7 dell’art. 110 del TULPS, ivi compresi gli apparecchi meccanici o elettromeccanici di cui all’art. 14-bis del DPR n. 640/1972.

Fra questi ultimi il legislatore ha demandato all’Agenzia l’individuazione degli apparecchi rispetto ai quali non trovano applicazione le disposizioni relative all’obbligo di verifica tecnica/certificazione e rilascio di titoli autorizzatori, ma soltanto quelle relative all’obbligo di versamento dell’Imposta sugli intrattenimenti (e dell’Iva forfetaria eventualmente connessa).

Considerato che attualmente l’art. 110, comma 7-ter del TULPS demanda ad un Decreto del Ministro dell’Economia e delle Finanze la determinazione della base imponibile forfetaria dell’imposta sugli intrattenimenti per tutti gli apparecchi di cui al comma 7, si rende necessario, nelle more della sua adozione, armonizzare la vigente regolamentazione tecnica e amministrativa rispetto alla delineata disciplina.

Per tale motivo, ai fini dell’imposta sugli intrattenimenti:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dall’articolo 14-bis, comma 3-bis del DPR n. 640/1972, pari a € 1.800,00.

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici” ed attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter), dotati di titoli autorizzatori:

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi, di sotto riportate;

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici”, attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter) ed inseriti nell’elenco AMEE e, pertanto, non necessitanti titoli autorizzatori:

- i gestori, per l’installazione degli apparecchi, devono attenersi agli obblighi dichiarativi previsti dal decreto direttoriale 7 agosto 2003, compilando e presentando ad ADM, gli allegati A e B al decreto direttoriale 10.03.2010 e, per semplicità, nuovamente allegati alla presente circolare(1) ;

- il pagamento è effettuato dal soggetto passivo d’imposta in un’unica soluzione, secondo le modalità previste dal Decreto del Ministro dell’Economia e delle Finanze 18 luglio 2003, entro il giorno 16 del mese di marzo di ogni anno ovvero entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, unitamente alla disciplina relativa alla liquidazione dell’imposta medesima, è indicata dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi di sotto riportate.

Si riporta di seguito una tabella contenuta nella Circolare con cui si riconducono, nell’ambito delle categorie ad oggi previste, con le rispettive basi imponibili forfetarie, alcuni fra gli apparecchi da intrattenimento meccanici ed elettromeccanici attualmente esistenti sul mercato:

Allegati:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):

- Senza categoria

Attestazione SOA: chiarimenti delle Entrate

Con una notizia del 14 febbraio pubblicata sul proprio sito, il CNDCEC informava di aver indirizzato al Ministro dell’Economia e delle Finanze, Giancarlo Giorgetti, oltre che al Viceministro, Maurizio Leo, e al Direttore dell’Agenzia delle Entrate, Ernesto Maria Ruffini, una missiva per chiedere un intervento interpretativo urgente in merito al regime transitorio applicabile in materia di requisito SOA, richiesta per gli interventi edilizi ammessi al Superbonus.

In data 17 febbraio arriva la replica delle Entrate, che, con una FAQ, specificano quanto segue.

Viene ricordato che l’articolo 10-bis, comma 1, del DL n. 21 del 2022, in vigore dal 21 maggio 2022, ha previsto che, ai fini del riconoscimento degli incentivi fiscali di cui agli articoli 119 e 121 del DL n. 34 del 2020, a decorrere dal 1° gennaio 2023 e fino al 30 giugno 2023, l’esecuzione dei lavori di importo superiore a 516.000 euro deve essere affidata:

a) ad imprese che siano in possesso, al momento della sottoscrizione del contratto di appalto o di subappalto, della occorrente certificazione SOA, ai sensi dell'articolo 84 del codice dei contratti pubblici;

b) ad imprese che al momento della sottoscrizione del contratto di appalto o di subappalto, documentano al committente ovvero all’impresa subappaltante l’avvenuta sottoscrizione di un contratto finalizzato al rilascio della predetta certificazione.

Successivamente, viene chiarito che, secondo un’interpretazione sistematica della norma che tenga conto del fatto che l’onere della “condizione SOA” decorre dal 1° gennaio 2023, si può ritenere che, per i contratti stipulati a decorrere dal 21 maggio 2022 al 31 dicembre 2022, le imprese, ai fini della fruizione degli incentivi fiscali di cui agli articoli 119 e 121 del d.l. n. 34 del 2020, possano acquisire la “condizione SOA” entro il 1° gennaio 2023 e non necessariamente al momento della sottoscrizione del contratto.

Si evidenzia infine che, a sensi del comma 2 del citato articolo 10-bis, a decorrere dal 1° luglio 2023, per poter beneficiare delle predette agevolazioni fiscali, l’esecuzione dei lavori di importo superiore a 516.000 euro deve essere affidata esclusivamente alle imprese in possesso, al momento della sottoscrizione del contratto di appalto o di subappalto, della occorrente certificazione SOA.

Per approfondimenti sulla SOA leggi anche: Attestazione SOA: dal 1 gennaio 2023 obbligo per superbonus e bonus edilizi

Ricordiamo che dalla nota del CNDCEC si evinceva che per il Presidente De Nuccio “il non perfetto coordinamento delle disposizioni in materia ha ingenerato numerosi dubbi interpretativi che stanno determinando l’ennesimo stallo nelle procedure di acquisizione dei crediti da parte delle banche, in quanto gli advisor da queste incaricati per verificare la regolarità della documentazione a supporto dei crediti, in assenza di chiarimenti ufficiali sul predetto regime transitorio, stanno mantenendo, in via prudenziale, comportamenti cautelativi. La problematica è particolarmente evidente per i contratti di appalto e subappalto sottoscritti dal 21 maggio 2022 al 31 dicembre 2022 per i quali viene richiesta la sussistenza del requisito SOA sin dalla data di stipula del contratto, mentre l’infelice formulazione normativa ha ingenerato tra le imprese il legittimo affidamento che tale requisito potesse essere soddisfatto anche successivamente”.

Pertanto, con la missiva veniva richiesto, un intervento urgente, come anche specificato da Salvatore Regalbuto, Tesoriere con delega all’area Fiscalità, il quale evidenzia che “l’unica interpretazione ragionevole è quella che per i contratti di appalto e subappalto stipulati dal 21 maggio 2022 al 31 dicembre 2022 è sufficiente che il requisito SOA sia soddisfatto alla data del primo gennaio 2023 e non necessariamente alla data di sottoscrizione del contratto”.

Consulta qui il testo integrale della domanda e della risposta delle Entrate datata 17 febbraio.

-

Tax credit energia e gas 2022: entro il 16.03 comunicazione alle Entrate

Con Provvedimento n 44905 del 16 febbraio le Entrate pubblicano regole e modello di comunicazione dei crediti d’imposta maturati nel 2022 in relazione agli oneri sostenuti per l’acquisto di prodotti energetici.

In particolare si definiscono il contenuto e le modalità di presentazione della comunicazione dell’ammontare dei seguenti crediti d’imposta maturati nel 2022:

a) crediti d’imposta per l’acquisto di energia elettrica e gas naturale, di cui all’articolo 1, commi 1 e 2, del citato decreto-legge n. 176 del 2022, relativi al mese di dicembre 2022;

b) crediti d’imposta per l’acquisto di energia elettrica e gas naturale, di cui all’articolo 1, commi 1, primo e secondo periodo, 2, 3 e 4, del citato decreto-legge n. 144 del 2022, relativi ai mesi di ottobre e novembre 2022;

c) crediti d’imposta per l’acquisto di energia elettrica e gas naturale, di cui all’articolo 6 del decreto-legge 9 agosto 2022, n. 115, convertito, con modificazioni, dalla legge 21 settembre 2022, n. 142, relativi al terzo trimestre 2022;

d) credito d’imposta a favore delle imprese esercenti attività agricola e della pesca, in relazione alla spesa sostenuta per l’acquisto di carburante effettuato nel quarto trimestre 2022, di cui all’articolo 2 del citato decreto-legge n. 144 del 2022.

La comunicazione è presentata all’Agenzia delle entrate dal 16 febbraio 2023 al 16 marzo 2023.

Scarica qui modello e istruzioni

Il Modello è inviato dal beneficiario dei crediti d’imposta, direttamente oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni utilizzando esclusivamente i canali telematici dell’Agenzia delle entrate, oppure il servizio web disponibile nell’area riservata del sito internet della medesima Agenzia.

A seguito dell’invio del Modello è rilasciata una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni; la ricevuta viene messa a disposizione del soggetto che ha trasmesso il Modello, nell’area riservata del sito internet dell’Agenzia delle entrate.

Viene specificato che, per ciascun credito d’imposta, il beneficiario può inviare una sola comunicazione valida, per l’intero importo del credito maturato nel periodo di riferimento, al lordo dell’eventuale ammontare già utilizzato in compensazione ai sensi del decreto legislativo 9 luglio 1997, n. 241 fino alla data della comunicazione stessa. Eventuali successive comunicazioni dello stesso soggetto per il medesimo credito saranno scartate, salvo che la precedente comunicazione non sia stata annullata

La comunicazione non deve essere inviata nel caso in cui il beneficiario abbia già interamente utilizzato il credito maturato in compensazione tramite modello F24.

Tenuto conto che, ai sensi dell’articolo 1, comma 4, del decreto-legge 18 novembre 2022, n. 176 e dell’articolo 2, comma 4, del decreto-legge 23 settembre 2022, n. 144, i crediti d’imposta possono essere ceduti solo per intero, la comunicazione non può essere inviata nel caso in cui il beneficiario abbia già comunicato all’Agenzia delle entrate la cessione del credito, pena lo scarto della comunicazione stessa, a meno che la comunicazione della cessione non sia stata annullata, oppure il cessionario non abbia rifiutato il credito ai sensi del provvedimento del direttore dell’Agenzia delle entrate prot. n. 253445 del 30 giugno 2022 e successive modificazioni.

Viene precisato che, considerato che, la comunicazione deve essere inviata entro il 16 marzo 2023 a pena di decadenza dal diritto alla fruizione del credito residuo, il mancato invio di una valida comunicazione determina l’impossibilità di utilizzare il credito in compensazione ai sensi del decreto legislativo 9 luglio 1997, n. 241 (modello F24), a decorrere dal 17 marzo 2023.

Ai fini dell’utilizzo del credito in compensazione, il modello F24 è presentato esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento.

A decorrere dal 17 marzo 2023, nel caso in cui l’ammontare del credito utilizzato in compensazione risulti superiore all’importo comunicato ai sensi del presente provvedimento, anche tenendo conto di precedenti fruizioni del credito stesso, il relativo modello F24 è scartato.

Lo scarto è comunicato al soggetto che ha trasmesso il modello F24 tramite apposita ricevuta consultabile mediante i servizi telematici dell’Agenzia delle entrate.

Allegati: -

Accise elettroniche: le dogane fissano regole e calendario per adempiere

Con determinazione Direttoriale n. 83362 del 10 febbraio scorso le Dogane hanno precisato che gli esercenti depositi commerciali dovranno inviare i dati contabili esclusivamente in forma telematica.

Pertanto, gli esercenti depositi commerciali dovranno inviare telematicamente entro il giorno lavorativo successivo a quello di riferimento i seguenti dati:

a) periodo di riferimento

b) estremi del registro di carico e scarico

c) qualità e quantità del prodotto movimentato

d) documento che giustifica o accompagna la movimentazione

e) mittente o destinatario del prodotto movimentato

f) tipologia e causale della movimentazione

g) posizione fiscale del prodotto

h) eventuali imposte afferenti la movimentazione del prodotto e relative garanzie

i) eventuali accrediti d’imposta utilizzati nel periodo,

nonché i dati relativi alle eventuali movimentazioni delle materie prime, dei semilavorati e degli altri prodotti energetici detenuti nel deposito.

Il suddetto, adempimento inizierà a decorrere dal 1° giugno 2023; nelle more, il destinatario registrato continua a trasmettere i dati di contabilità con frequenza mensile, entro il quinto giorno lavorativo successivo al mese di riferimento.

Gli esercenti un deposito commerciale di prodotti energetici, il cui deposito risulta avere una capacità di stoccaggio di prodotti sfusi o condizionati complessivamente inferiore a 100 metri cubi, trasmetteranno (i dati di cui sopra) con cadenza mensile, entro il giorno dieci del secondo mese successivo a quello di riferimento.

Dal 1 gennaio 2023 rimane l’obbligo di inviare i dati contabili da parte degli:

- esercenti i depositi commerciali, gli opifici di trasformazione o elaborazione e gli opifici di condizionamento di alcole e di bevande alcoliche, con esclusione del vino e delle bevande fermentate diverse dal vino e dalla birra, il cui deposito risulta avere una capacità di stoccaggio di prodotti sfusi e/o condizionati complessivamente inferiore a 100 ettolitri idrati, che trasmettono i dati delle contabilità con frequenza annuale, entro il 31 gennaio dell’anno successivo a quello di riferimento;

- esercenti i depositi commerciali di oli lubrificanti e bitumi di petrolio il cui deposito risulta avere una capacità di stoccaggio di prodotti sfusi e/o condizionati complessivamente inferiore a 10 metri cubi, che trasmettono i dati delle contabilità con frequenza annuale, entro il 31 gennaio dell’anno successivo a quello di riferimento;

- operatori qualificati come operatori professionali registrati, che svolgono attività nel settore del vino e delle bevande fermentate diverse dal vino e dalla birra, che trasmettono i dati relativi alle contabilità con frequenza mensile, a decorrere dal 1° gennaio.

Tuttavia, in ragione del fatto che i soggetti di cui al punto 1 e 2 effettuano la trasmissione dei dati contabili annualmente, effettueranno il primo invio entro il 31 gennaio 2024.

Per il i soggetti di cui al punto 3, il primo invio dei dati di contabilità verrà effettuato entro l’ 8 giugno 2023.

In questo ultimo caso, i dati inviati sono riferiti, oltre che al mese di riferimento, anche distintamente a ciascun mese anteriore con decorrenza dal mese di gennaio 2023

Effettueranno il primo invio dei dati di contabilità entro il 10 giugno 2023:

- Gli esercenti i depositi commerciali di prodotti energetici il cui deposito risulta avere una capacità di stoccaggio di prodotti sfusi e/o condizionati complessivamente inferiore a 100 metri cubi.