-

Registro Tirocinio Commercialisti: quando si procede alla cancellazione dell’iscritto

Con il Pronto Ordini n. 97/2023 in risposta ad un quesito sulla cancellazione dal registro del tirocinio per la perdita di

efficacia del relativo certificato, si evidenzia che, non essendo il registro dei Tirocinanti un registro pubblico, l'Oridne può decidere autonomamente se procedere a cancellare il tirocinante, abilitatosi alla professione, prima del decorso dei 5 anni previsti dalla norma.

In dettaglio, si chiedeva se alla luce di quanto previsto dall’articolo 6, comma 12 del d.P.R. 137/2012, ai sensi del quale: « Il Consiglio dell’Ordine presso il quale è compiuto il tirocinio rilascia il relativo certificato. Il certificato perde efficacia decorsi cinque anni senza che segua il superamento dell’esame di Stato. Quando il certificato perde efficacia il competente Consiglio territoriale provvede alla cancellazione del soggetto dal registro dei praticanti», sia legittimo procedere alla cancellazione d’ufficio del praticante dal registro prima dei prescritti cinque anni nel caso in cui sia disposta l’iscrizione nell’albo professionale tenuto dallo stesso Ordine presso il quale è stato effettuato il tirocinio.

Viene precisato che l’art. 6, comma 12, del d.P.R. 137/20121 stabilisce la perdita di efficacia del tirocinio trascorsi cinque anni dalla data del suo compimento senza che sia stato superato l’esame di Stato.Anche se la lettera della norma parla di perdita di efficacia del certificato, ciò che è soggetto a scadenza è in realtà il tirocinio, come si legge nella relazione illustrativa al d.P.R. 137/2012 (“…. stabilisce, infine, l’inefficacia del periodo di formazione svolto nel caso in cui l’esame di Stato non venga superato nei cinque anni successivi alla chiusura del periodo”).

Ciò significa che, trascorsi cinque anni dal suo compimento senza il superamento dell’esame di abilitazione, il tirocinante dovrà compiere ex novo il tirocinio.

Pur ribadendo che la norma collega in maniera inequivocabile la cancellazione dal registro alla perdita di efficacia del certificato (rectius del tirocinio) sembrando avere la finalità di mantenere, per così dire, traccia dei tirocini ancora in corso di validità, passando al caso di specie ed in ragione del fatto che la tenuta del registro assume una rilevanza unicamente “interna” – non essendo quello del tirocinio un registro pubblico – si ritiene che codesto Ordine possa valutare in autonomia se procedere alla cancellazione del tirocinante che, abilitatosi all’esercizio della professione, chieda l’iscrizione nell’albo prima che siano trascorsi i cinque anni dal compimento del tirocinio. -

Procure web Commercialisti: confermato il servizio

Con informativa n. 122 del 4 ottobre il CNDCEC rende noto che grazie al rinnovo della Convenzione tra l’Agenzia delle Entrate e il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili resta confermata, anche nei prossimi anni, la possibilità di accesso al Servizio web “Procure” che l’Agenzia delle Entrate ha messo a disposizione degli iscritti agli Ordini dei dottori commercialisti e degli esperti contabili per l’acquisizione delle informazioni relative alla procura conferita dal contribuente al professionista iscritto all’albo per lo svolgimento delle attività di rappresentanza o assistenza del proprio cliente presso gli uffici dell’Agenzia.

Procure web Commercialisti: confermato il servizio

Il Servizio procure web consente ai Commercialisti di:

- registrare, anche in modo massivo, le procure ricevute dai propri clienti, per lo svolgimento dei seguenti servizi:

- presentazione e trattazione di istanze di autotutela relative ad avvisi di accertamento ex art. 41-bis del d.P.R. n. 600/1973;

- presentazione e trattazione di istanze di autotutela relative a cartelle di pagamento e ad atti di natura esattiva (e non) relativi a dichiarazioni presentate (artt. 36-bis, 36-ter, 41- bis del d.P.R. n. 600/1973, art. 54-bis del d.P.R. n. 633/1972, non lavorabili tramite CIVIS);

- presentazione e trattazione di documentazione per l’ottenimento di rimborsi ad eccezione della presentazione del modello per la richiesta di accredito su conto corrente bancario o postale dei rimborsi;

- consegna di documentazione relativa ad atti e/o procedimenti in corso e simili (a titolo esemplificativo: consegna di documenti integrativi richiesti dall’Agenzia delle Entrate, consegna della documentazione richiesta in seguito al controllo sulla spettanza di detrazioni/deduzioni indicate nella dichiarazione dei redditi);

- consegna di documentazione relativa ad atti emanati dall’Agenzia delle Entrate;

- richiesta di informazioni sullo stato di rimborsi e di istanze presentate e di qualsiasi altra pratica;

- presentazione e trattazione di istanze di correzione di versamenti non lavorabili tramite CIVIS;

- accreditare i propri collaboratori o dipendenti, così da includerli nelle procure, se autorizzati dai propri clienti.

Il vanataggio del Servizio web “Procure” è che con un’unica delega da conservare presso lo studio, è possibile dunque presentarsi agli sportelli con il solo documento di identità evitando di dover consegnare agli Uffici la delega cartacea del cliente e la sub delega a propri collaboratori o dipendenti.

Procure web Commercialisti: chi può accedere

L’accesso al Servizio è riservato a chi è regolarmente iscritto all’Albo dei Dottori Commercialisti e degli Esperti Contabili, con le seguenti tipologie di credenziali Entratel:

- A10 – Iscritto nell’albo dei dottori commercialisti e degli esperti contabili sez. A

- A20 – Iscritto nell’albo dei ragionieri e dei periti commerciali

- A25 – Iscritto nell’albo dei dottori commercialisti e degli esperti contabili sez. B.

Gli iscritti sopra citati possono accedere al Servizio autenticandosi all’area riservata del sito dell’Agenzia delle Entrate tramite le proprie credenziali Entratel, o in alternativa utilizzando SPID o la CNS.

Una volta autenticato, l’iscritto, tra le voci dei servizi per i professionisti del sito dell’Agenzia, troverà il servizio “Procure” nella sezione “Deleghe Gestione deleghe per Intermediari” oppure potrà utilizzare la funzione di ricerca (v. all. 1).

- registrare, anche in modo massivo, le procure ricevute dai propri clienti, per lo svolgimento dei seguenti servizi:

-

Donazioni Commercialisti alluvionati: domande entro il 7 ottobre

Con Informativa n 117 del CNDCEC si da evidenza dell'Avviso pubblico finalizzato alla assegnazione delle donazioni raccolte a favore degli iscritti nell'Albo dei Dottori Commercialisti e degli Esperti Contabili che hanno subito danni a causa degli eventi alluvionali verificatisi a partire dal 1° maggio 2023 che hanno colpito le zone elencate nell’allegato 1 della Legge 31.07.2023 n 100 (GU n 177 del 31.7.2023.

In particolare, l’iniziativa è volta a conoscere le situazioni di disagio che hanno riguardato gli iscritti agli Ordini delle diverse aree interessate, per finanziarne la ripresa delle attività lavorative e per agevolarne il ritorno alle normali condizioni di vita, in un'ottica di solidarietà e di vicinanza tra tutti gli iscritti, gli Ordini territoriali e le associazioni di colleghi.

La Communitas Onlus dei commercialisti, ha pubblicato un avviso pubblico finalizzato alla assegnazione delle donazioni raccolte che ammontano a 77.024,56 euro.

I requisiti per la partecipazione al bando prevedono che:

- i commercialisti residenti, o con studio, nei comuni colpiti dagli eventi alluvionali e inseriti nell’elenco all 1 della Legge 31.07.2023 n 100

- dimostrino, con apposita documentazione, l’entità dei danni subiti, allegando la relativa documentazione contenente gli eventuali costi sostenuti per il ripristino degli stessi.

I commercialisti interessati potranno inoltre rappresentare altre situazioni di necessità conseguentemente agli eventi calamitosi verificatesi e dovranno anche dichiarare le eventuali somme ricevute a fronte dei danni subiti.

Le richieste dovranno pervenire, entro e non oltre le ore 24 del 7 ottobre 2023, esclusivamente a mezzo posta elettronica certificata all’indirizzo:

L’oggetto della mail dovrà riportare quale oggetto: “Avviso pubblico finalizzato alla assegnazione delle donazioni raccolte a favore degli iscritti nell’Albo dei Dottori Commercialisti e degli Esperti Contabili che hanno subito danni a causa degli eventi alluvionali verificatisi a partire dal 1° maggio 2023 che hanno colpito le zone elencate nell’allegato 1 della Legge 31.07.2023 n 100 (GU n 177 del 31.7.2023)”.

Accedi qui per scaricare la modulistica.

-

Piattaforma ArSOS antiriciclaggio: attiva dal 15.09

Con informativa n 116 del 15 settembre, il CNDCEC informa della attivazione della piattaforma per l'invio delle segnalazioni sospette allo IUF ai fini dell'antiriciclaggio.

Nel dettaglio facendo seguito all’informativa n. 104/2023 si evidenzia che a partire dal 15 settembre è di nuovo attivo il sistema di trasmissione delle SOS per il tramite del Consiglio Nazionale.

La nuova piattaforma ArSOS (disponibile nella sezione iscritti/ArSOS presente nell’homepage del sito del Consiglio Nazionale) consente agli Iscritti che devono effettuare una SOS di mantenere l’anonimato nei confronti dell’UIF.

Accedendo alla nuova piattaforma, l’iscritto, attraverso una suite di applicazioni, può:- compilare una SOS secondo il format definito dall’UIF, con controlli formali e sostanziali diretti a minimizzare la possibilità di errori;

- procedere all’invio della SOS all’UIF;

- veicolare tutte le informazioni da e verso l’UIF cifrate (non solo le SOS ma anche gli eventuali riscontri a richieste di integrazione ovvero di sostituzione delle SOS effettuate);

- ricevere gli esiti dei controlli effettuati dall’UIF.

Piattaforma ArSOS: come funziona

Per inviare una SOS, l’Iscritto dovrà:

- utilizzare l’applicazione “Compilatore SOS” procedendo a inserire le informazioni richieste dal format (operazione/i oggetto della prestazione, soggetti, rapporti e legami). Il compilatore guida l’utente al corretto inserimento dei dati richiesti. All’esito della compilazione, l’utente dovrà salvare il file in chiaro (da conservare) e il file cifrato da inviare all’UIF;

- effettuare l’invio della SOS cifrata tramite accesso all’applicazione “Portale invii”, utilizzando la funzione “Invia SOS”.

Il sistema provvederà all’invio della SOS (priva del nome del segnalante) al portale INFOSTAT-UIF che restituirà una ricevuta attestante l’esito dei controlli effettuati sul suo contenuto.

Tale ricevuta sarà resa disponibile al segnalante nell’applicazione “Portale Invii” e, nel caso in cui sia stata attivata la specifica funzione, verrà a questi inviata via e-mail all’indirizzo indicato per ricevere le notifiche.

La notifica reca in allegato un documento non cifrato contenente l’indicazione del numero di protocollo attribuito alla SOS dall’UIF e l’esito della sua avvenuta acquisizione o scarto.

Nel caso in cui la SOS venga scartata, nella suddetta comunicazione saranno indicate le anomalie riscontrate che dovranno essere sanate: Clicca qui per ulteriori istruzioni.

Infine si informa che, al fine di favorire l’utilizzo del nuovo applicativo, è stato predisposto un servizio di assistenza fruibile tramite e-mail all’indirizzo: antiriciclaggio@commercialisti.it.

-

Delegati alle Vendite: il CNDCEC specifica chi può iscriversi

Con il Pronto ordini n 69 del 25 luglio il CNDCEC risponde ad un quesito da parte di un Ordine territoriale chiarendo che la funzione di delegato alle operazione di vendita nelle esecuzioni immobiliari può essere svolta dagli iscritti alla sezione A dell'albo e non alla B come richiesto dal quesito.

Vediamo il perchè.

Il CNDCEC specifica che le disposizioni del d.l. n. 104/2020 non precisano le competenze tecniche e professionali richieste ai redattori della perizia di stima.

Per quanto attiene al delegato alle vendite, si osserva che in diverse disposizioni normative si fa riferimento anche ai requisiti di professionalità che lo stesso deve possedere.

L’art. 534- bis c.p.c. e l’art. 591 – bis c.p.c. specificano che le operazioni di vendita possono essere delegate a un notaio o a un avvocato ovvero a un commercialista iscritti nei relativi elenchi di cui all’art. 179-ter disp. att. c.p.c.

Tale ultima disposizione, come è noto, precisa, al comma 3, che possono ottenere l’iscrizione nell’elenco dei delegati alle vendite gli avvocati, i commercialisti e i notai che hanno una specifica competenza tecnica nella materia dell’esecuzione forzata, sono di condotta morale e specchiata e sono iscritti nei rispettivi ordini professionali.

Secondo quanto previsto nell’art. 179-ter, comma quinto, disp. att. c.p.c., i requisiti per la dimostrazione della specifica competenza tecnica ai fini della prima iscrizione nell'elenco sono, anche alternativamente, i seguenti:

a) avere svolto nel quinquennio precedente non meno di dieci incarichi di professionista delegato alle operazioni di vendita, senza che alcuna delega sia stata revocata in conseguenza del mancato rispetto dei termini o delle direttive stabilite dal giudice dell'esecuzione;

b) essere in possesso del titolo di avvocato specialista in diritto dell'esecuzione forzata ai sensi del decreto del Ministro della giustizia 12 agosto 2015, n. 144;

c) avere partecipato in modo proficuo e continuativo a scuole o corsi di alta formazione, organizzati, anche delegando gli Ordini locali, dal Consiglio nazionale forense o dal Consiglio nazionale dei dottori commercialisti e degli esperti contabili o dal Consiglio nazionale del notariato ovvero organizzati dalle associazioni forensi specialistiche maggiormente rappresentative di cui all'articolo 35, comma 1, lettera s), della legge 31 dicembre 2012, n. 247, nello specifico settore della delega delle operazioni di vendita nelle esecuzioni forzate e aver superato con profitto la prova finale di esame al termine della scuola o del corso.

La specifica formazione di cui sopra può essere acquisita anche mediante la partecipazione ad analoghi corsi per i quali sia previsto il superamento con profitto di una prova finale di esame, organizzati da università pubbliche o private.

Con riferimento alle competenze specialistiche richieste ai professionisti che intendono iscriversi nell’elenco è doveroso evidenziare, che l’art. 179 – ter disp. att. c.p.c. annovera gli avvocati specialisti in diritto dell'esecuzione forzata ai sensi del decreto del Ministro della giustizia 12 agosto 2015, n. 144: questi ultimi vantano il diritto di chiedere l’inclusione nell’elenco senza necessità di dimostrare lo svolgimento dei dieci incarichi di delega o la partecipazione in modo continuativo e proficuo a scuole o corsi di alta formazione nello specifico settore della delega delle operazioni di vendita nelle esecuzioni forzate e aver superato con profitto la prova finale di esame al termine della scuola o del corso.

Ciò posto, le disposizioni recate dall’art. 179-ter disp. att. c.p.c. devono essere coordinate con quelle recate dall’art. 1 del d.lgs. 139/2005. Puntualizzando quanto previsto nell’art. 1, comma 1 e nel comma 2, dove si menzionano attività per cui gli iscritti all’albo vantano competenze tecniche generali, il comma 3, lett. i), della medesima disposizione riconosce ai soli iscritti nella sezione A Commercialisti dell’albo la competenza tecnica per il compimento delle operazioni di vendita di beni mobili ed immobili, nonché la formazione del progetto di distribuzione su delega del giudice dell’esecuzione.

La previsione ha una sua coerenza, dal momento che l’attività di delegato alle vendite è riservata, oltre che all’iscritto al nostro albo, all’avvocato e al notaio.

Questi ultimi, hanno accesso alla professione di avvocato e notaio e alle attività che ne formano oggetto dopo aver conseguito, tra l’altro, una laurea magistrale in giurisprudenza e non una laurea triennale.

Pertanto, vista la necessità di garantire che i professionisti che si rendono disponibili ad assumere tali incarichi, pur nella consapevolezza della diversità degli ordinamenti professionali che regolano le rispettive professioni, possano vantare quantomeno titoli di studio di base uniformi, viste le responsabilizzanti funzioni che discendono dall’essere ausiliari del giudice delegato nella vendita dei beni oggetto di espropriazione, considerate le previsioni recate dall’art. 179-ter disp. att. c. p.c. in ordine alle modalità di documentazione delle competenze tecniche dei professionisti che chiedono l’iscrizione nell’elenco dei delegati, cui si sottraggono gli avvocati specialisti nella materia dell’esecuzione forzata, andando in tal modo ad avvalorare la tesi che nella delega alle vendite nell’ambito del processo esecutivo è comunque opportuno che i professionisti siano in possesso di adeguate competenze di base acquisite a seguito di percorsi formativi specializzanti e considerato quanto disposto dall’art. 1, comma 3, lett. i) del d.lgs. n. 139/2005,

-

Tirocinio Revisore legale: la relazione annuale secondo le linee guida 2023

Il MEF ha pubblicato con determina della Ragioneria Generale dello Stato le nuove Linee Guida 2023 per lo svolgimento del tirocinio da revisore contabile.

Il documento, viene specificato, sostituisce le precedenti indicazioni datate 2018.

Come evidenziato dall'introduzione al documento, è ancora significativa la percentuale di tirocini e di relative relazioni che non sono considerate soddisfacenti e che danno luogo all’adozione di provvedimenti di prolungamento del periodo triennale di tirocinio, di qui l'aggiornamento in chiave evolutiva delle precedenti istruzioni.

Le linee guida costituiscono un ulteriore strumento di ausilio e orientamento per il corretto svolgimento del tirocinio triennale necessario, ai sensi dell’articolo 2, comma 2 lettera c), del D.lgs. 39/2010, per l’iscrizione al registro dei revisori legali.

La relazione annuale nel Tirocinio del Revisore legale: linee guida 2023

Al termine di ciascun anno di tirocinio, nonché in occasione di ogni trasferimento presso altro studio professionale o società di revisione legale, l’aspirante revisore legale è tenuto a redigere un’apposita relazione, secondo il modello-tipo allegato alle Linee guida 2023, modulo TR-04.

La relazione annuale:

- è sottoscritta anche dal soggetto presso il quale il tirocinio è svolto, in quanto parte essenziale del “patto” formativo professionale;

- riporta gli atti ed i compiti relativi ad attività di revisione legale cui il tirocinante ha partecipato;

- è presentata all’Amministrazione vigilante affinché sia consentito, in via amministrativa, un controllo sostanziale sull’attività svolta.

La Commissione centrale per i revisori legali, alla quale spetta la valutazione della relazione annuale ed il parere in merito al rilascio del provvedimento di fine tirocinio, al fine di uniformare i giudizi a degli opportuni standard, ha individuato una serie di criteri attraverso i quali poter ritenere una relazione soddisfacente.

La relazione annuale deve:

- illustrare il compimento di attività strettamente inerenti la revisione legale,

- descritte in modo dettagliato e preciso,

- in base alle quali la Commissione centrale potrà formare il proprio convincimento sull’effettiva e adeguata partecipazione del tirocinante all’attività di revisione legale condotta dal dominus.

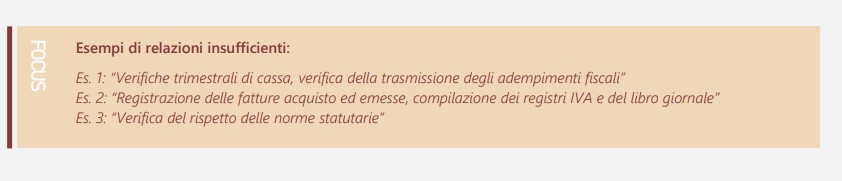

Le linee guida appunto forniscono una elencazione dei criteri da rispettare nella redazione della relazione, e degli indici più significativi di relazione soddisfacente, corredata da taluni esempi di relazione insufficiente, al fine di disincentivare la diffusione di “bad practice” nella presentazione delle relazioni e di consentire a un maggior numero di tirocinanti di adeguarsi per tempo al corretto svolgimento dell’attività di tirocinio.

Sono da ritenersi insufficienti le relazioni che indicano:

a) esclusivamente attività non pertinenti alla revisione legale;

b) prevalentemente attività parzialmente pertinenti.

Esempi di insufficienza come da esempio delle Linee Guida MEF

Attenzione al fatto che nella relazione:

- NON devono essere riportate attività diverse da quelle tipiche della revisione legale,

- e qualora indicate NON saranno oggetto di valutazione da parte della Commissione centrale.

Sono da ritenersi insufficienti le relazioni contenenti attività di revisione legale descritte in modo generico e che si limitano a riportare l’elenco delle attività di revisione legale senza fornire ulteriori elementi di dettaglio.

La relazione deve essere originale e non deve presentare un contenuto ripetitivo di altre relazioni o documenti di diverso tipo, anche circolanti per via informatica.

A tal proposito, è opportuno richiamare l’attenzione sulle sanzioni previste dall’articolo 3, comma 4, del decreto legislativo n. 39 del 2010, a carico del tirocinante, del revisore o della società di revisione legale, in caso di dichiarazioni mendaci.

Per un esempio di relazione sufficiente si rimanda alla consultazione delle linee guida 2023 alla parte IV.

-

Commercialista residente estero: come si regola l’iscrizione all’Albo?

Con un pronto ordini datato 27 giugno il CNDCEC replica ad un quesito con il quale si domandava se un iscritto nella seziona A dell’Albo, avente un rapporto di “lavoro esclusivo” nella città di Londra dove è in procinto di trasferire la propria residenza, possa mantenere l’iscrizione all’Albo oppure essere iscritto nell’Elenco Speciale.

Viene ricordato che ai sensi dell’art. 36, co. 1, lett. d) D.Lgs. n. 139/2005 ai fini dell’iscrizione o del mantenimento dell’iscrizione nell’Albo può procedersi:

- sia in base al requisito della residenza,

- sia in base al domicilio professionale, intendendosi per quest’ultimo, come più volte chiarito dal Consiglio Nazionale, il luogo in cui il professionista esercita in maniera “prevalente” ed effettiva la propria attività professionale.

Come illustrato nell’informativa 22/2019, esso si caratterizza principalmente per l’elemento soggettivo dell’intenzionalità di costituire e mantenere in un determinato luogo il centro principale (“prevalente”) delle proprie relazioni economiche professionali e risulta verificabile sulla base di determinati dati oggettivi, quali la frequenza, la periodicità e continuità delle prestazioni erogate, numero dei clienti, giro di affari etc.

Il CNDCEC precisa che in mancanza di residenza nel territorio italiano ed in assenza anche di un “domicilio professionale” in Italia non sono soddisfatti i requisiti di cui all’art. 36, co. 1, lett. d) D.Lgs. n. 139/2005.

Inoltre, si ricorda che ai fini dell’iscrizione nell’Elenco Speciale dei non esercenti di cui all’art. 37 D.Lgs. n. 139/2005 è necessaria la sussistenza di una delle ipotesi di incompatibilità con l’esercizio della professione previste dall’art. 4 D.Lgs. 139/2005 oltre, naturalmente, il requisito alternativo della residenza o del domicilio professionale che radica la competenza dell’Ordine.

-

Fondo Garanzia Professionisti: tutte le regole per i Commercialisti

Con un comunicato stampa del 3 luglio la Cassa dei dottori Commercialisti informa della novità del Fondo di Garanzia per i professionisti di mediocredito.

In particolare, vengono specificati i requisiti per averne diritto oltre all'elenco dei beneficiari per ciò attiene la categoria dei Commercialisti.

Si informa del fatto che, con la partenza della sezione dedicata del Fondo di garanzia delle PMI, gli iscritti alla Cassa Dottori Commercialisti potranno beneficiare di una “garanzia rafforzata” a loro dedicata. Grazie all’accordo siglato fra la Cassa Dottori Commercialisti (CDC) e la Cassa Depositi e Prestiti è operativa la Sezione del Fondo di garanzia PMI, gestito da Mediocredito Centrale, riservata gli Iscritti della CDC. La “Sezione Dottori Commercialisti” ha l’obiettivo di finanziare l’incremento delle coperture, rispetto a quelle ordinarie previste dal Fondo PMI, fino all’80% dell’importo finanziato e fino al 90% dell’ammontare oggetto di riassicurazione, ove presente.

Fondo Garanzia professionisti: le regole per i commercialisti

Il comunicato della CDC specifica che, possono usufruire della garanzia:

- il singolo iscritto alla Cassa che sia in regola con il pagamento dei contributi.

- la Società/Associazione tra professionisti, nella quale tutti i soci/associati siano iscritti alla CDC e in regola con i pagamenti dei contributi dovuti alla Cassa. Ove non tutti i soci/associati siano in regola con detto obbligo, potranno beneficiare, esclusivamente a titolo individuale, i professionisti, che siano in regola.

- il singolo iscritto alla Cassa che sia socio/associato di una Società/Associazione tra professionisti di tipo multidisciplinare, ossia composta anche da soci/associati non iscritti alla CDC. L’iscritto potrà beneficiare a titolo individuale purché sia in regola con il pagamento dei contributi dovuti alla Cassa.

Fondo Garanzia Commercialisti: presenta la domanda

Per beneficiare della garanzia rafforzata l’iscritto interessato dovrà, al momento della richiesta di finanziamento in Banca, presentare la richiesta di accesso al Fondo di garanzia PMI compilando l’Allegato 4 Modulo richiesta agevolazione soggetto beneficiario indicando nella sezione dedicata la propria iscrizione alla CDC.

L’Allegato 4 è scaricabile sul sito del Fondo PMI al seguente indirizzo:

Condizione necessaria per poter beneficiare del finanziamento è la presentazione alla Banca del certificato di regolarità contributiva rilasciato dalla CDC.

Il certificato può essere richiesto attraverso il già operativo Servizio online “Certificazione Posizione Contributiva – CPC” disponibile nella sezione riservata.

Fondo Garanzia Commercialisti: operazioni finanziarie a garanzia rafforzata

Il comunicato della Cassa specifica che sono interessate tutte le operazioni rientranti nel perimetro di attivazione del Fondo di garanzia PMI legate allo svolgimento dell’attività professionale (es. acquisto di strumenti professionali).

La garanzia è richiedibile presso gli istituti bancari attivi sul territorio italiano che operano con Il Fondo di garanzia PMI.

Fondo Garanzia professionisti: le regole generali per tutti

Con un comunicato stampa del 28 giugno Mediocredito Centrale (MCC), gestore del Fondo di garanzia per le PMI nell’ambito della Sezione speciale istituita da Cassa Depositi e Prestiti (CDP), informa del fatto che:

- ha avviato l’operatività delle Sottosezioni Professionisti,

- finanziate con 5,4 milioni di euro da sette casse professionali aderenti all’Associazione degli Enti Previdenziali Privati (ADEPP).

In particolare, le Sottosezioni Professionisti della Sezione speciale CDP hanno l’obiettivo di finanziare l’incremento delle coperture, rispetto a quelle ordinarie previste dal Fondo:

- fino al 90% per la riassicurazione

- fino all’80% dell’importo dell’operazione finanziaria per la garanzia diretta.

Viene precisato che nell’attuale contesto di applicazione della disciplina transitoria del Fondo, l’aumento riguarda tutte le operazioni di riassicurazione, che prevedono attualmente una copertura all’80%, e le operazioni di garanzia diretta che hanno una copertura al 60% (finanziamenti per liquidità a favore dei professionisti in fascia 1 e 2 del modello di rating del Fondo).

I beneficiari della nuova operatività gestita da MCC sono:

- avvocati, ingegneri, architetti, dottori commercialisti, biologi, medici, odontoiatri, consulenti del lavoro, attuari, chimici, fisici, dottori agronomi e forestali e geologi,

- iscritti a una delle sette casse: ENPAB, ENPACL, EPAP, ENPAM, CASSA DOTTORI COMMERCIALISTI, CASSA FORENSE, INARCASSA.

Viene precisato che le Sottosezioni Professionisti sono state istituite nell’ambito della Convenzione stipulata tra il Ministero delle Imprese e del Made in Italy, il Ministero dell’Economia e delle Finanze e CDP.

Sostanzialmente il professionista che si rivolge a una banca per avere un finanziamento può richiedere la garanzia del Fondo; sulla cifra richiesta dovrà fornire garanzie con risorse proprie solo per la parte non coperta (il 20% per la riassicurazione e il 10% per la garanzia diretta).

Francesco Minotti amministratore delegato di mediocredito ha dichiarato:

“Con questa nuova operatività del Fondo avviamo una partnership strategica con ADEPP e quindi con il mondo dei professionisti che costituiscono un pilastro fondamentale del tessuto economico e sociale del nostro Paese. Il Fondo di garanzia si conferma uno strumento importante per agevolare l’accesso al credito, lo sviluppo e la crescita delle imprese e dei professionisti.”

-

Sospensione termini tributari per malattia del Commercialista: istruzioni del CNDCEC

Con il pronto ordini del 12 giugno il CNDCEC replica ad un quesito relativo alla sospensione dei termini degli adempimenti tributari per malattia del professionista.

Il Consiglio, dopo un riepilogo normativo del comma 929 e seguenti della legge n 234/2021 ricorda che, sul tema, è stata avviata una interlouzione con le Entrate che è ancora in corso, ma con la Risposta a interpello n 248 del 13 marzo 2023 sono stati forniti utili chiarimenti.

Sospensione termini tributari malattia del professionista: decorrenza dei termini

Viene precisato che, la sospensione disposta dalle norme sopra richiamate opera esclusivamente con riferimento agli adempimenti tributari con scadenza nei sessanta giorni successivi al verificarsi dell'evento.

Conseguentemente, è stato ritenuto che non possano beneficiare della sospensione gli adempimenti con scadenza successiva ai sessanta giorni decorrenti dall’evento, ancorché non sia terminato il periodo di riabilitazione presso il domicilio, nel presupposto che il cliente del professionista si sia nelle more attivato al fine di individuare un sostituto cui riaffidare l’incarico.

L’Agenzia ha anche precisato che l’indicazione dei sessanta giorni rappresenta un “limite massimo”, sicché, nell’ipotesi di degenza ospedaliera/cure domiciliari per un periodo inferiore, la sospensione opera solo limitatamente agli adempimenti con scadenza in detto periodo.

In merito alla decorrenza e alla durata della sospensione, l’Agenzia delle entrate ha ritenuto che la stessa operi a partire dalla data di scadenza dell’adempimento che cade nei sessanta giorni successivi al ricovero in ospedale/inizio delle cure domiciliari (o nel periodo inferiore di degenza ospedaliera/cure domiciliari) fino al trentesimo giorno seguente la dimissione dalla struttura sanitaria/conclusione delle cure domiciliari.

Per effetto della sospensione, gli adempimenti devono essere eseguiti entro il giorno successivo al termine predetto.

L’Agenzia delle entrate ha ribadito che il legislatore, al comma 931, nel definire la decorrenza e la durata del periodo di sospensione, ha concesso ulteriori trenta giorni successivi alla data di dimissione dalla struttura sanitaria/conclusione delle cure domiciliari, al fine di garantire al professionista, oramai in buone condizioni di salute, un lasso temporale nel corso del quale adempiere

le “scadenze sospese” e notiziare gli uffici competenti dell’accaduto, sempre entro il termine ultimo rappresentato dal giorno successivo a quello in cui scade il periodo di sospensione.

Viene, inoltre, ricordato che la sospensione in parola non ha valenza generalizzata, bensì, come prescritto dal comma 934, opera limitatamente agli adempimenti a carico dei clienti che hanno conferito mandato in data antecedente l’evento malattia/infortunio. Per l’effetto, il comma 935 prevede che la comunicazione da inoltrare ai competenti uffici della pubblica amministrazione accluda copia dei

predetti mandati professionali, unitamente alla documentazione medica che attesta la data di inizio e conclusione del periodo di degenza ospedaliera/cure domiciliari.

Ad avviso dell’Agenzia delle entrate, l’obbligo di far conoscere i nominativi dei clienti i cui adempimenti beneficiano di sospensione rappresenta, quindi, per espressa disposizione di legge, la necessaria condizione che rende operativo l’istituto.Sospensione termini tributari malattia del professionista: provare la data del mandato

Quanto, invece, alla data di conferimento del mandato, l’Agenzia delle entrate ricorda che l’articolo 2704 del codice civile stabilisce che

“La data della scrittura privata della quale non è autenticata la sottoscrizione non è certa e computabile riguardo ai terzi, se non dal giorno in cui la scrittura è stata registrata o dal giorno della morte o della sopravvenuta impossibilità fisica di colui o di uno di coloro che l’hanno sottoscritta o dal giorno in cui il contenuto della scrittura è riprodotto in atti pubblici o, infine, dal giorno in cui si verifica un altro fatto che stabilisca in modo egualmente certo l’anterioritàdella formazione del documento”.

Al riguardo, nella risposta viene richiamata l’ordinanza della Corte di cassazione 12 febbraio 2020, n. 3506, secondo cui “l’inopponibilità, per difetto di data certa ex art. 2704 c.c., non riguarda il negozio, ma la data della scrittura prodotta, sicché il negozio e la sua stipulazione in data anteriore al fallimento possono essere oggetto di prova, prescindendo dal documento, con tutti gli altri mezzi consentiti

dall’ordinamento, salve le limitazioni derivanti dalla natura e dall’oggetto del negozio stesso (Cass.2319/2016, 4705/2011)”.

Conseguentemente, nel presupposto che il richiamato comma 934 non richiede espressamente una “data certa”, ma pur sempre antecedente al ricovero ospedaliero o al giorno di inizio della cura domiciliare, per poter documentare detta data l’Agenzia delle entrate auspica la produzione di un mandato scritto, in relazione alla quale resta la possibilità di fornire la “prova” anche con altri mezzi,

fermo restando ogni potere di controllo dell’Amministrazione finanziaria al riguardo.

Nel caso specifico, è stata pertanto ritenuta corretta l’effettuazione da parte del professionista istante della comunicazione di inizio degenza ospedaliera/cure domiciliari, comprensiva dei mandati ricevuti dai propri clienti (di cui è stata dimostrata la data antecedente al ricovero ospedaliero o al giorno di inizio della cura domiciliare), nonché del certificato medico attestante la fine delle cure entro il 31° giorno

successivo. -

Rilevanza del patteggiamento dei procedimenti disciplinari: chiarimenti del CNDCEC

Con il pronto ordini del 9 giugno il CNDCEC replica in merito al'impatto sui provvedimenti disciplinari della modifica dell’art. 445 comma 1-bis del c.p.p. cosiddetta riforma Cartabia, in particolare viene precisato che a seguito della riforma la sentenza di patteggiamento è equiparabile a una pronuncia di condanna soltanto in ambito penale mentre perde tale qualità al di fuori di esso.

In particolare il CNDCEC specifica che a seguito dell’entrata in vigore dell’art. 25 del decreto legislativo 10 ottobre 2022 , n. 150, riforma Cartabia del processo penale, gli organi di disciplina, nelle decisioni disciplinari, devono dare applicazione all'articolo 445, comma 1-bis, c.p.p., introdotto da tale normativa, secondo il quale “la sentenza prevista dall'articolo 444, comma 2, anche quando è pronunciata dopo la chiusura del dibattimento, non ha efficacia e non può essere utilizzata a fini di prova nei giudizi civili, disciplinari, tributari o amministrativi, compreso il giudizio per l'accertamento della responsabilità contabile. Se non sono applicate pene accessorie, non producono effetti le disposizioni di leggi diverse da quelle penali che equiparano la sentenza prevista dall'articolo 444, comma 2, alla sentenza di condanna. Salvo quanto previsto dal primo e dal secondo periodo o da diverse disposizioni di legge, la sentenza è equiparata a una pronuncia di condanna.” (art. 445, comma 1 bis, c.p.p.).

La norma è stata modificata a seguito di quanto previsto all’art. 1 comma 10, lett. a), n. 2 della legge delega 134/2021 che prevedeva: “ridurre gli effetti extra-penali della sentenza di applicazione della pena su richiesta delle parti, prevedendo anche che questa non abbia efficacia di giudicato nel giudizio disciplinare e in altri casi”.

E’ evidente, specifica il pronto ordini, la volontà di ridurre, fino a neutralizzarli, gli effetti extra-penali della sentenza di patteggiamento: infatti prima l’inefficacia si estendeva ai “soli giudizi civili ed amministrativi” mentre ora si estende anche a quelli disciplinari e ricomprende espressamente anche quelli tributari e contabili.

Ne deriva quindi che la sentenza di patteggiamento è equiparabile ad una pronuncia di condanna esclusivamente nell’ambito penalistico sostanziale e processuale, mentre perde tale qualità al di fuori di esso.

Pertanto, l’organo disciplinare non può più, in caso di sentenza penale irrevocabile di patteggiamento, ritenere accertato/i il/i fatto/i costituenti l’illecito penale per il quale è stata comminata la condanna, neppure quando tale/i fatto/i sono i medesimi contestati in sede di apertura del procedimento disciplinare, bensì dovrà procedere ad un autonomo accertamento dei fatti contestati.

L’organo di disciplina potrà peraltro ricavare elementi istruttori dagli atti del processo celebrato dal giudice penale analogamente a quanto avviene nei casi di procedimenti penali caratterizzati dalla pronuncia di sentenze di condanna non irrevocabili successivamente annullate solo per intervento, nelle more del processo, della scadenza di termini di prescrizione del reato.

Il pronto ordini sottolinea che si raccomanda tuttavia estrema cautela dal momento che, stante la novità della norma non si è ancora formato un orientamento della giurisprudenza dal quale poter desumere regole di carattere operativo caratterizzate da un sufficiente grado di stabilità.

Si ritiene inoltre plausibile l’interpretazione secondo la quale l’art. 25, cit., non è, pur essendo contenuto nel codice di procedura penale, norma penale di miglior favore bensì norma attinente gli effetti non penali di sentenze penali.

Ne deriva che esso non ha efficacia retroattiva, né, di conseguenza, si applica retroattivamente; i provvedimenti disciplinari adottati prima dell’entrata in vigore della disposizione in questione, e che non ne hanno (potuto) tenere(uto) conto, non meritano quindi di essere revocati né annullati in autotutela.