-

730 semplificato 2025: via alle modifiche dal 15 maggio

Dal 15 maggio 2025 sarà possibile accettare, modificare, integrare e inviare la dichiarazione 730 precompilata all’Agenzia delle entrate, direttamente tramite l’applicazione web.

Dalla stessa data è possibile modificare e inviare anche il modello Redditi precompilato e nell’applicazione web sarà poi possibile consultare la dichiarazione trasmessa e la ricevuta telematica dell’avvenuta presentazione.

Ricordiamo che è possibile accedere alla sezione della propria precompilata, cliccando qui.

Le Entrate con il Provvedimento n 193922 del 24 aprile hanno fissato tutte le regole necessarie.

Attenzione a causa dell'intenso traffico sul sito all'ingrosso con le proprie credenziali può apparire il seguente messaggio:

730 precompilato 2025: il primo accesso

Appena effettuato il primo accesso della precompilata, le Entrate domandano se si vuole utilizzare la compilazione in modalità semplificata.

Si tratta di una possibilità, introdotta già nella dichiarazione dello scorso anno, e quest’anno è stata rivista e migliorata, consentendo di compilare il modello seguendo un percorso guidato.

I lavoratori dipendenti, i pensionati e i contribuenti che percepiscono redditi che vanno dichiarati con il modello 730, infatti, possono modificare, integrare o aggiungere dati utilizzando, oltre alla modalità di compilazione ordinaria, una modalità semplificata.

In questa modalità, le informazioni disponibili sulla situazione reddituale e sulle spese sostenute dal contribuente e dai familiari a carico, sono messe a disposizione in maniera dettagliata e rappresentate in modo intuitivo.Il contribuente può consultare i dati all’interno delle relative sezioni e sottosezioni e successivamente confermarle, integrarle o modificarle.

Dopo la validazione, i dati verranno riportati in automatico nei campi corrispondenti del modello 730.

Attenzione al fatto che il contribuente che preferisce tornare a integrare e modificare la dichiarazione con la modalità di compilazione ordinaria, ha la possibilità di farlo in qualsiasi momento selezionando un apposito pulsante presente nell’applicazione.730 precompilato accettato o modificato

Se il Modello 730 precompilato non richiede alcuna correzione o integrazione, il contribuente lo può accettare senza modifiche e, di conseguenza, usufruire dei vantaggi previsti sui controlli.

Se, invece, alcuni dati risultano non corretti o incompleti, o mancanti, è necessario modificare o integrare la dichiarazione.

Le operazioni di modifica o di integrazione possono essere effettuate direttamente dall’interessato o tramite un soggetto delegato (sostituto, Caf, professionista).

Il modello 730 precompilato si considera accettato se:- è trasmesso senza modifiche dei dati indicati nella dichiarazione precompilata

- oppure se il contribuente effettua delle modifiche che non incidono sulla determinazione del reddito complessivo o dell’imposta.

Le Entrate riportano gli ulteriori seguenti esempi, la dichiarazione si considera accettata quando:

- vengono indicati o modificati i dati anagrafici del contribuente, senza però modificare il comune del domicilio fiscale, che potrebbe incidere sulla determinazione delle addizionali regionale e comunale all’Irpef

- vengono indicati o modificati i dati identificativi del sostituto che effettua il conguaglio

- viene indicato o modificato il codice fiscale del coniuge non fiscalmente a carico

- viene compilato il quadro per la scelta dell’utilizzo in compensazione, totale o parziale, dell’eventuale credito che risulta dal modello (quadro I)

- si congiunge la propria dichiarazione con quella del coniuge

- viene scelto di non versare o di versare in misura inferiore a quanto calcolato da chi presta assistenza fiscale gli acconti dovuti, mediante la compilazione dell’apposito rigo del quadro F.

- viene richiesta la suddivisione in rate mensili delle somme dovute a titolo di saldo e acconto, mediante la compilazione dell’apposito rigo del quadro F.

Invece, la dichiarazione precompilata si considera modificata se vengono variati i redditi, gli oneri o le altre informazioni presenti in essa, oppure se sono inserite nuove voci non presenti nel modello precompilato.

Precompilata 2025: i dati inseriti dalle Entrate

L’Agenzia delle entrate inserisce nella dichiarazione precompilata i dati dei seguenti oneri detraibili e deducibili ed i dati relativi ai rimborsi di oneri, trasmessi da soggetti terzi:

- quote di interessi passivi e relativi oneri accessori per mutui in corso;

- premi di assicurazione sulla vita, causa morte e contro gli infortuni e premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi;

- contributi previdenziali e assistenziali;

- contributi versati per gli addetti ai servizi domestici e all’assistenza personale o familiare, anche tramite lo strumento del Libretto Famiglia;

- spese sanitarie e relativi rimborsi;

- spese veterinarie;

- spese universitarie e spese per corsi statali post diploma di Alta formazione e specializzazione artistica e musicale e relativi rimborsi;

- contributi versati alle forme di previdenza complementare;

- spese funebri;

- spese relative agli interventi di recupero del patrimonio edilizio e agli interventi finalizzati al risparmio energetico;

- spese relative ad interventi di sistemazione a verde degli immobili;

- erogazioni liberali nei confronti delle ONLUS, delle associazioni di promozione sociale, delle fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e delle fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica;

- spese per la frequenza degli asili nido e relativi rimborsi;

- spese per la frequenza scolastica e relativi rimborsi;

- spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale e relativi rimborsi;

- rimborsi erogati per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive (cd. “bonus vista”);

- rimborsi erogati dalla Commissione per le Adozioni Internazionali (CAI) presso la Presidenza del Consiglio dei ministri, per le spese sostenute per procedure di adozione o affidamento preadottivo di minori stranieri, concluse tramite Ente autorizzato;

- oneri versati per il riscatto dei periodi non coperti da contribuzione

730 precompilato congiunto

I coniugi possono presentare la dichiarazione congiunta se:

- possiedono solo redditi che si possono dichiarare con tale modello,

- almeno uno dei due può utilizzare il modello 730.

Anche se l’anno precedente si è presentato il modello 730 in forma congiunta, l’Agenzia delle entrate predispone comunque due distinte dichiarazioni, una per ciascun coniuge.

Chi presenta la dichiarazione congiunta è indicato come “dichiarante” (le operazioni di conguaglio verranno effettuate dal suo datore di lavoro o ente pensionistico), l’altro è definito “coniuge”.

Inoltre, è sempre necessario inserire il codice fiscale del coniuge nella sezione dei familiari.

Il dichiarante, dopo aver completato il suo modello, sceglie di congiungerlo a quello del coniuge (che a sua volta deve aver scelto la dichiarazione congiunta), selezionando nella sezione Dichiarazione congiunta “Sì, come dichiarante” e poi “Salva”.

In tal modo, le informazioni contenute nella dichiarazione del coniuge confluiscono nel 730 congiunto, disponibile e visualizzabile solo nell’area autenticata del dichiarante.730 precompilato e i rimborsi

In base ai dati inseriti dall’Agenzia delle entrate e a quelli modificati o integrati, il contribuente stesso può verificare se dalla dichiarazione risulta un credito, un debito o se non ci sono imposte né a credito né a debito (saldo zero).

Il rimborso o il pagamento delle imposte risultante dal prospetto di liquidazione del modello 730 precompilato avviene con le stesse modalità del 730 ordinario.

Pertanto, a prescindere dal fatto che la dichiarazione sia stata accettata o modificata, quando emerge un credito da rimborsare la somma si otterrà direttamente dal datore di lavoro o dall’ente pensionistico. In alternativa, dopo aver compilato il quadro I “Imposte da compensare”, il credito (per intero o in parte) può essere utilizzato per pagare, mediante compensazione nel modello F24, altre imposte non comprese nel modello 730.

Se, invece, emerge un debito il datore di lavoro o l’ente pensionistico effettuerà la trattenuta.Se dal modello 730 precompilato “senza sostituto” emerge un credito e il contribuente ha fornito all’Agenzia le coordinate del suo conto corrente bancario o postale (codice Iban), il rimborso viene accreditato su quel conto.

Allegati:

Quando, al contrario, emerge un debito, il contribuente che invia direttamente la dichiarazione può effettuare il pagamento tramite la stessa applicazione online (la procedura consente di poter utilizzare per l’addebito del modello F24 lo stesso Iban indicato per i rimborsi).

Può anche stampare il modello F24 che l'Agenzia ha già precompilato con i dati necessari e pagare con le modalità ordinarie.

Il contribuente, invece, che si rivolge per l’assistenza fiscale a un Caf o a un professionista abilitato, può trasmettere in via telematica il modello F24 all’Agenzia delle entrate tramite lo stesso intermediario, oppure versare con il modello F24 che gli sarà consegnato. -

730/2025: credito d’imposta per le mediazioni

Il Modello 730/2025 approvato dalle Entrate per dichiarare i redditi del periodo di imposta 2024 accoglie anche il credito di imposta mediazione.

Tale credito è commisurato all’indennità corrisposta agli organismi di mediazione alle parti che raggiungono un accordo di conciliazione.

Vediamo maggiori dettagli su cos'è e come indicarlo in dichiarazione.

Credito d’imposta mediazioni: cos’è e come indicarlo nel 730/2025

Alle parti che raggiungono un accordo di conciliazione è riconosciuto un credito d’imposta commisurato all’indennità corrisposta agli organismi di mediazione.

Nei casi in cui si è tenuti preliminarmente a esperire il procedimento di mediazione e quando la mediazione è demandata dal giudice, alle parti è altresì riconosciuto un credito d’ imposta commisurato al compenso corrisposto al proprio avvocato per l’assistenza nella procedura di mediazione, nei limiti previsti dai parametri forensi.

Tali crediti d’imposta sono utilizzabili nel limite complessivo di 600,00 euro per procedura e comunque fino ad un importo massimo annuale di 2.400,00 euro.

In caso di insuccesso della mediazione i crediti d’imposta sono ridotti della metà.

La domanda di attribuzione dei crediti di imposta conciliazione e mediazione:

- deve essere presentata, a pena di inammissibilità, tramite la piattaforma accessibile dal sito: www.giustizia.it

- entro il 31 marzo dell’anno successivo a quello di conclusione delle relative procedure deflattive.

Il Ministero, entro il 30 aprile dell’anno in cui è presentata la domanda di attribuzione dei crediti d’imposta, comunica al richiedente l’importo del credito d’ imposta spettante.

Il credito di imposta mediazioni va indicato nel Quadro G altri crediti nella sezione XIII Altri crediti di imposta.

In particolare occorre compilare il rigo G15 con il codice "16":

I crediti di imposta mediazione, non danno luogo a rimborso e sono utilizzabili anche in compensazione con il modello F24 a decorrere dalla data di ricevimento della comunicazione del Ministero della Giustizia.

Il modello F24 va presentato esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate, pena di rifiuto dell’operazione di versamento.

Per completezza si ricorda che l’assetto complessivo degli incentivi fiscali finalizzati a sostenere la definizione delle controversie attraverso sistemi di giustizia complementare è stato ampliato dal D.lgs. n. 149 del 2022 che, in attuazione della legge 26 novembre 2021, n. 206 ha profondamente innovato la materia della mediazione civile e commerciale, apportando significative modifiche al D.lgs. n. 28 del 2010.

-

730/2025: spese adozioni a distanza quando sono detraibili

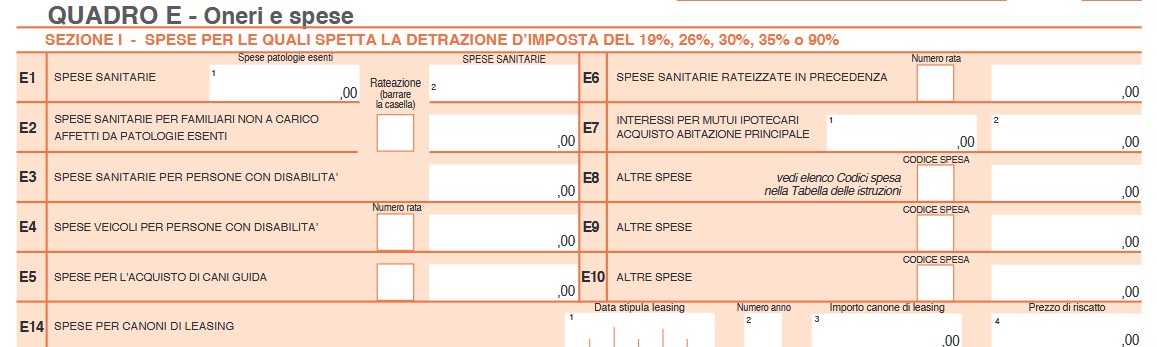

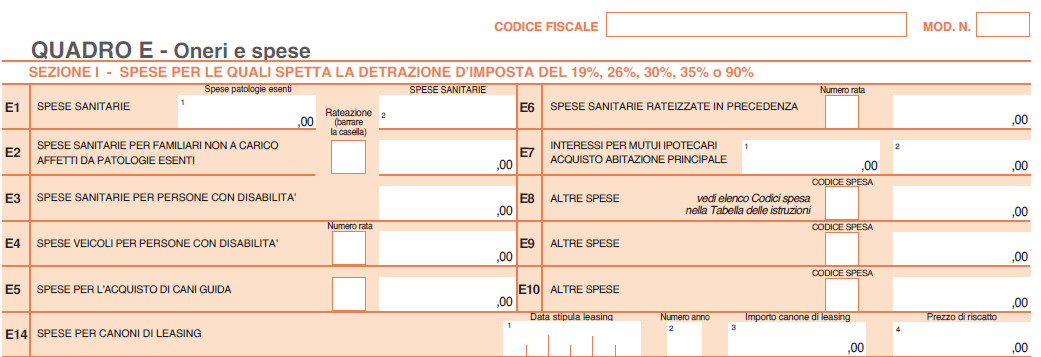

Le spese sostenute per una adozione a distanza possono essere detraibili al 26% nel Modello 730/2025.Le spese detraibili vanno indicate, ricordiamolo, nel Quadro E oneri e spese dove ai righi da E1 a E14 vanno indicate tali spese.Vediamo il chiarimento delle Entrate sul tema e le istruzione per il 730/2025.

730/2025: spese adozioni a distanza quando sono detraibili

L'Agenzia con una FAQ 2024 ancora valida, ricordava che la Circolare 95/2000 ha chiarito che, in generale, le spese per le adozioni a distanza non rappresentano un onere detraibile o deducibile.

Tuttavia, se le somme sono erogate a favore di una Onlus per adozioni a distanza, a determinate condizioni, possono rientrare tra le spese detraibili.

Viene chiarito che è possibile usufruire di una detrazione dall’Irpef del 26%, da calcolare su un importo massimo di 30.000 annui, per le erogazioni liberali in denaro effettuate a favore delle Onlus per adozioni a distanza.

Per richiedere l’agevolazione è necessario, però, che:

- le somme ricevute siano utilizzate dall’organizzazione non lucrativa nell’ambito della sua attività istituzionale,

- a favore di persone che versano in una condizione di bisogno,

- e che le stesse erogazioni siano state riportate nelle scritture contabili.

Attenziona al fatto che, la Onlus che percepisce l’erogazione dovrà certificare al contribuente la spettanza o meno della detrazione d’imposta.

Altra condizione per la detraibilità è che l’erogazione deve essere effettuata con:

- versamento bancario (o postale),

- o tramite sistemi di pagamento tracciabili (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Infine viene evidenziato che in alternativa alla detrazione, le erogazioni effettuate alle Onlus (quindi anche le somme versate quale contributo per adozione a distanza) sono deducibili nel limite del 10% del reddito complessivo dichiarato.

Vediamo dove indicare tali spese.

730/2025: spese adozioni a distanza quando sono detraibili

Nel Quadro E alla Sezione I – (righi da E1 a E14) è possibile indicare le spese per le quali spetta la detrazione d’imposta

- del 19 per cento (per esempio spese sanitarie)

- o del 26 per cento o del 30 per cento (erogazioni liberali alle ONLUS o alle APS)

- o del 35 per cento (erogazioni liberali alle OV)

- o del 90 per cento (premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del sismabonus al 110 per cento ad un’impresa di assicurazione).

In particolare, nei righi da E8 a E10 Altre spese: indicare le spese desumibili dalla sezione “Oneri detraibili” le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento.

-

Modello 730/2025: tassazione agevolata delle mance

L'agenzia delle Entrate ha pubblicato il Provvedimento n 144763/2025 con il Modello 730/2025 e istruzioni.

Nella sezione VII del Modello al Rigo C16, vanno indicate le mance ricevute dai lavoratori dipendenti di strutture ricettive e di esercizi di somministrazione di alimenti e bevande.

Vediamo tutte le istruzioni.

Modello 730/2025: tassazione agevolata delle mance

La sezione VII del Quadro C del Modello 730/2025 va compilata dai lavoratori dipendenti delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande (per la definizione di esercizi si veda l’art. 5 della legge 25 agosto 1991, n. 287) del settore privato che hanno percepito somme a loro destinate a titolo di liberalità, anche attraverso mezzi di pagamenti elettronici e a loro riversate.

Il Rigo C16 può essere utilizzato dai lavoratori dipendenti del settore privato che nel 2024 hanno percepito somme dai clienti a titolo di liberalità (mance), anche attraverso mezzi di pagamento elettronici e che nell’anno d’imposta 2023 hanno percepito redditi da lavoro dipendente non superiore a 50.000 euro.

Ai fini del calcolo del limite reddituale previsto devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore, compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico-alberghiero e della ristorazione.

Salvo rinuncia scritta del lavoratore, il sostituto d’imposta assoggetta le mance a una tassazione sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 5 per cento.

Questa tassazione agevolata può essere applicata su un ammontare delle mance non superiore al 25 per cento della somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

La parte eccedente il menzionato limite deve essere assoggettata a tassazione ordinaria.

In generale l’imposta sostitutiva è applicata direttamente dal sostituto d’imposta (in tal caso risulta compilato il punto 652 “Mance assoggettate ad imposta sostitutiva” della Certificazione Unica 2025 e il punto 653 “Imposta sostitutiva” o il punto 654 “Imposta sostitutiva sospesa”), tranne nei casi di espressa rinuncia in forma scritta da parte del lavoratore.

Il contribuente può decidere, però, di modificare la tassazione operata dal sostituto se ritiene quest’ultima meno vantaggiosa e si trova, ad esempio, in una delle seguenti condizioni:

- a) avere interesse ad assoggettare a tassazione ordinaria le mance percepite che invece il datore di lavoro ha assoggettato a imposta sostitutiva (punto 652 della Certificazione Unica 2025 compilato). In tal caso il soggetto che presta l’assistenza fiscale farà concorrere alla formazione del reddito complessivo i suddetti compensi considerando le imposte sostitutive trattenute quali ritenute Irpef a titolo d’acconto;

- b) avere interesse ad assoggettare a tassazione sostitutiva le mance percepite che il datore di lavoro ha assoggettato a tassazione ordinaria (punto 654 della Certificazione Unica 2025 compilato). Condizione necessaria per esercitare tale opzione è quella di aver percepito nell’anno 2023 un reddito di lavoro dipendente non superiore a 50.000 euro. In tal caso il soggetto che presta l’assistenza fiscale non comprenderà nel reddito complessivo i suddetti ammontari (entro il limite massimo dato dalla somma di tutti gli importi indicati nella colonna 2 del presente rigo di tutti i moduli compilati) e calcolerà sugli stessi l’imposta sostitutiva del 5 per cento.

Attenzione al fatto che l’indicazione nel rigo C16 delle mance percepite e assoggettate ad imposta sostitutiva è obbligatoria in quanto tale informazione consente la corretta determinazione del trattamento integrativo di cui al rigo C14.

Il rigo C16 va compilato come segue:

- Colonna 1 (Reddito settore turistico): indicare l’importo indicato nel punto 651 della Certificazione Unica.

- Colonna 2 (Somme tassazione ordinaria): indicare l’importo indicato nel punto 655 della Certificazione Unica.

- Colonna 3 (Somme imposta sostitutiva): indicare l’importo indicato nel punto 652 della Certificazione Unica.

- Colonna 4 (Ritenute imposta sostitutiva): indicare l’importo indicato nel punto 653 della Certificazione Unica.

- Colonne 5 (Tassazione ordinaria) e 6 (Tassazione sostitutiva):

- Le colonne 5 e 6 sono fra loro alternative e, pertanto, non è possibile barrarle entrambe.

È obbligatoria la compilazione di una delle due caselle per esprimere la scelta per il trattamento fiscale delle mance percepite, sia se si intenda modificare la tassazione operata dal datore di lavoro sia se si intenda confermarla

Allegati: -

Modello 730/2025: novità per i redditi dominicali e agrari

Pubblicate tutte le regole per il Modello 730/2025 che quest'anno prevede diverse novità.

Scarica qui il Modello e le istruzioni per presentare entro il 30 settembre la dichiarazione dei redditi.

Tra le novità figura il nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P., vediamo il dettaglio.

Modello 730/2025: novità per i redditi dominicali e agrari

Nel Modello 730/2025, per gli anni 2024 e 2025, è stato previsto un regime agevolato per i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali iscritti nella previdenza agricola.

In particolare, i suddetti redditi dominicali e agrari concorrono congiuntamente alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

L'agevolazione compete anche ai familiari coadiuvanti del coltivatore diretto purché appartenenti al medesimo nucleo familiare, siano iscritti nella gestione assistenziale e previdenziale agricola in qualità di coltivatori diretti e partecipino attivamente all’esercizio dell’impresa familiare.

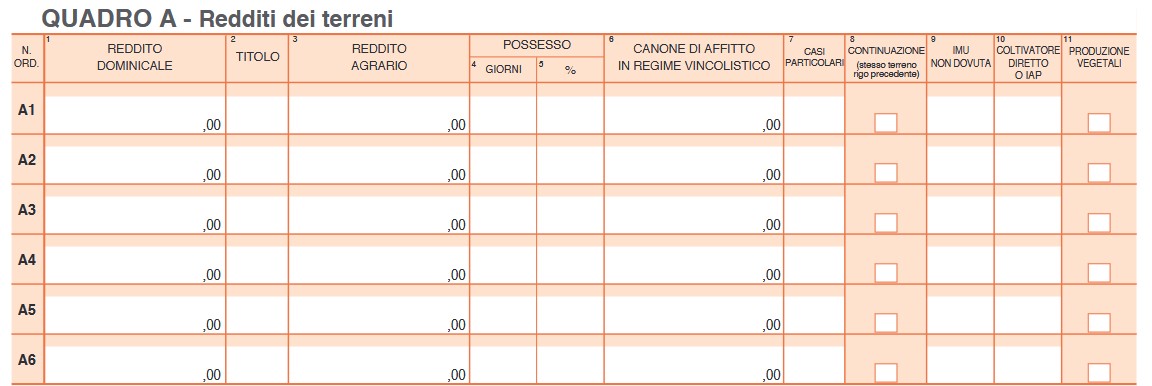

I redditi dominicali e agrari vanno indicati nel Quadro A del 730/2025:

Essi possono essere ricavati direttamente dagli atti catastali se la coltura praticata corrisponde a quella risultante dal catasto; se non corrisponde, vanno seguite le indicazioni contenute in Appendice alla voce “Variazioni di coltura dei terreni”.

I redditi dominicale e agrario delle superfici adibite alla funghicoltura, in mancanza della corrispondente qualità nel quadro di qualificazione catastale, sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia dove è situato il terreno. Tale metodo si applica anche alle superfici adibite alle colture prodotte in serra.

Si precisa che l’attività di funghicoltura è considerata agricola se vengono rispettati i limiti di cui all’art. 32, comma 2, lett. b) e c) del Tuir.

Per ciascun terreno indicare i dati di seguito descritti:- Colonna 1 (Reddito dominicale): indicare l’ammontare del reddito dominicale risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito dominicale delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento.

- Colonna 3 (Reddito agrario): indicare l’ammontare del reddito agrario risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito agrario delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. La rivalutazione dei redditi dominicale e agrario sarà operata da chi presta l’assistenza fiscale, nella misura descritta nel precedente paragrafo “Rivalutazione dei redditi dei terreni”. In caso di conduzione associata, nella colonna 3 deve essere indicata la quota di reddito agrario calcolata in proporzione al periodo di durata del contratto e alla percentuale di partecipazione. Tale percentuale è quella che risulta da un apposito atto firmato sottoscritto da tutti gli associati, altrimenti le partecipazioni si considerano ripartite in parti uguali.

In caso di società semplici costituite per l’esercizio in forma associata di attività agricola con attività e redditi compresi nei limiti fissati dall’art. 32 del Tuir, i soci devono indicare le quote di partecipazione agli utili come risultano dall’atto pubblico o dalla scrittura privata autenticata di costituzione o da altro atto pubblico o scrittura autenticata di data anteriore all’inizio del periodo d’imposta. Se non sono determinate, le quote si presumono proporzionali ai conferimenti. - Colonna 2 (Titolo): indicare uno dei seguenti codici:

- ‘1’ proprietario del terreno non concesso in affitto;

- ‘2’ proprietario del terreno concesso in affitto in regime legale di determinazione del canone (regime vincolistico);

- ‘3’ proprietario del terreno concesso in affitto in assenza di regime legale di determinazione del canone (regime di libero mercato);

- ‘4’ conduttore del fondo (diverso dal proprietario) o affittuario;

- ‘5’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso;

- ‘6’ partecipante dell’impresa familiare agricola diverso dal titolare. Indicare nella colonna 3 la quota del reddito agrario imputata dall’impresa familiare. Il partecipante dell’impresa familiare che è anche proprietario del terreno deve riportare, secondo le regole ordinarie, reddito dominicale (colonna 1), giorni e percentuale di possesso;

- ‘7’ titolare dell’impresa agricola individuale non in forma di impresa familiare;

- ‘10’ socio di società semplice, in relazione al reddito dominicale e agrario non imponibile ai fini Irpef attribuito dalla società. Gli importi vanno indicati rispettivamente nelle colonne 1 e 3. Non vanno indicati giorni e percentuale di possesso;

- ‘11’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società che fruisce del

regime agevolato previsto per imprenditori agricoli professionali. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso e non va barrata la colonna 10. Se il proprietario del terreno o il conduttore del fondo è anche il titolare dell’impresa agricola individuale non in forma di impresa familiare, può essere indicato indifferentemente il codice 1 o 7, oppure 4 o 7.

- Colonna 4: indicare il periodo di possesso del terreno espresso in giorni (365 se per l’intero anno).

- Colonna 5: indicare la percentuale di possesso espressa in percentuale (100 se per intero).

- Colonna 6 (Canone di affitto in regime vincolistico): in caso di terreno dato in affitto in regime legale di determinazione del canone (regime vincolistico), indicare il canone risultante dal contratto, rapportato al periodo di colonna 4.

- Colonna 7 (Casi particolari): indicare uno dei seguenti codici:

- ‘2’ perdita per eventi naturali di almeno il 30 per cento del prodotto ordinario del fondo nell’anno, se il possessore danneggiato ha presentato denuncia all’ufficio del Territorio (ex ufficio tecnico erariale) entro tre mesi dalla data in cui si è verificato o, se la data non è esattamente determinabile, almeno 15 giorni prima dell’inizio del raccolto. In tale situazione i redditi dominicale e agrario sono esclusi dall’Irpef;

- ‘3’ terreno in conduzione associata;

- ‘4’ terreno dato in affitto per usi agricoli a giovani che non hanno ancora compiuto i quaranta anni, aventi la qualifica di coltivatore diretto o di imprenditore agricolo professionale o che acquisiscano tali qualifiche entro due anni dalla firma del contratto di affitto che deve avere durata uguale o superiore a cinque anni (vedi in Appendice la voce “Agevolazioni imprenditoria giovanile in agricoltura”);

- ‘6’ se ricorrono contemporaneamente le condizioni specificate al codice 2, al codice 4. Se nella colonna 7 è presente uno di questi codici, chi presta l’assistenza fiscale riconosce l’agevolazione e lo comunica nel riquadro riservato ai messaggi del modello 730-3.

- Colonna 8 (Continuazione): se nel corso del 2024 si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, acquisto o perdita della qualifica di coltivatore diretto o IAP, ecc.), occorre compilare un rigo per ogni situazione, indicando nella colonna 4 il relativo periodo. In questi casi, va barrata la casella di colonna 8 per indicare che si tratta dello stesso terreno del rigo precedente.

Se la percentuale di possesso del reddito dominicale è diversa da quella del reddito agrario, ad esempio nell’ipotesi in cui solo una parte del terreno è concessa in affitto e in alcune delle ipotesi indicate in Appendice alla voce “Società semplici e imprese familiari in agricoltura”, occorre compilare due distinti righi senza barrare la casella di colonna 8. - Colonna 9 (IMU non dovuta): barrare la casella se il terreno rientra tra le ipotesi di esenzione descritte nel paragrafo “Terreni esenti Imu”. In tali casi sul reddito dominicale del terreno sono dovute l’Irpef e le relative addizionali anche se il terreno non è affittato. Se i dati del singolo terreno sono esposti su più righi la casella di questa colonna va barrata solo sul primo dei righi compilati, in quanto

si riferisce all’intero periodo d’imposta. - Colonna 10 (Coltivatore diretto o IAP): barrare la casella nel caso di coltivatore diretto o di imprenditore agricolo professionale (IAP) iscritto nella previdenza agricola. Per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola, diversi dalle società che hanno esercitato l'opzione di cui all'articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296, concorrono, considerati congiuntamente, alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

Se tale condizione è riferita solo ad una parte dell’anno è necessario compilare due distinti righi, barrando la casella “Continuazione”e la casella “Coltivatore diretto o IAP”; quest’ultima solo nel rigo relativo al periodo nel quale si è verificata tale condizione. Se nell’anno d’imposta si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, ecc.), la presente casella va barrata in tutti i righi per i quali sussiste la condizione agevolativa.

Il familiare del coltivatore diretto titolare di impresa agricola, può barrare la casella di colonna 10 se è iscritto alla gestione assistenziale e previdenziale agricola in qualità di coltivatore diretto e se appartiene allo stesso nucleo familiare del titolare dell’impresa agricola a cui partecipa attivamente.

- Colonna 11 (Produzione vegetali): barrare la casella qualora il rigo sia compilato per l’attività agricola diretta alla produzione di vegetali tramite l'utilizzo di immobili oggetto di censimento al catasto dei fabbricati, così come previsto dall’art. 32, comma 2, lett. b-bis) del Tuir.

-

Dichiarazione 730/2025: il quadro T per le cripto attività

Pubblicati Modello e istruzioni per il 730/2025 da utilizzare per l'invio entro il 30 settembre prossimo della dichiarazione dei redditi anno di imposta 2024.

Tra le novità viene evidenziato che vi è un ampliamento della platea degli utilizzatori infatti è possibile utilizzare il modello 730 anche per dichiarare alcune fattispecie reddituali per le quali in precedenza era necessario presentare il modello REDDITI PF, quali:

- redditi soggetti a tassazione separata e imposta sostitutiva e da rivalutazione dei terreni (quadro M);

- plusvalenze di natura finanziaria (quadro T);

Vediamo le novità del quadro T per le cripto attività.

730/2025: il quadro T per le cripto attività

Il Modello 730/2025 redditi 2024 reca la novità del Quadro T, diviso per sezioni divise da T1 a T117.

Il Quadro T denominato Plusvalenze di natura finanziaria contiene le informazioni relative a:

- plusvalenze assoggettate a imposta sostitutiva del 20 per cento e/o del 26 per cento,

- plusvalenze derivanti dalla cessione di partecipazioni qualificate e/o da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri e/o da cessione di cripto-attività del 26%,

- minusvalenze non compensate nell’anno, partecipazioni rivalutate.

Come precisato dalle istruzioni questo quadro va compilato per indicare i redditi derivanti dalle cessioni di partecipazioni non qualificate, obbligazioni e altri strumenti che generano plusvalenze di cui all’art. 67, comma 1, lett. da c)-bis a c)-quinquies del Tuir, nonché le plusvalenze derivanti dalle cessioni di partecipazioni qualificate, di cui all’art. 67, comma 1, lett. c) del Tuir.

Il Quadro T è diviso in nove sezioni:

- nella sezione I sono riportate le plusvalenze assoggettate a imposta sostitutiva del 20%,

- nella sezione II sono riportate le plusvalenze assoggettate a imposta sostitutiva del 26%,

- nella sezione III sono riportate le plusvalenze derivanti dalle partecipazioni qualificata,

- nella sezione IV sono riportate le plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliare esteri

- nella sezione V sono riportate le plusvalenze derivanti dalla cessione di cripto attività,

- nella sezione VII sono riportate le minusvalenze non compensate nell'anno

- nella sezione VIII è riportato il riepilogo importi a credito

- nella sezione IX sono riportate le partecipazioni rivalutate

-

730/2024: l’ecobonus in dichiarazione

Le spese per interventi finalizzati al risparmio energetico vanno indicate nel modello 730/2024 al rigo E61/ 62 ai fini della detrazione fiscale dai redditi del contribuente conseguiti nell'anno d'imposta 2024

Ricordiamo che, la detrazione spettante per le spese sostenute per interventi di riqualificazione energetica degli edifici esistenti (c.d. Eco bonus) è stata introdotta dall’art. 1, commi da 344 a 349, della legge n. 296 del 2006, che ne delinea:

Ricordiamo che, la detrazione spettante per le spese sostenute per interventi di riqualificazione energetica degli edifici esistenti (c.d. Eco bonus) è stata introdotta dall’art. 1, commi da 344 a 349, della legge n. 296 del 2006, che ne delinea:- l’ambito di applicazione con riguardo alla tipologia di interventi agevolabili,

- la percentuale di detrazione spettante,

- le modalità di fruizione.

L'ecobonus è attualmente disciplinato dall’art. 14 del decreto legge n. 63 del 2013 e successive modificazioni che ha elevato l’aliquota della detrazione al 65 per cento con riferimento alle spese sostenute a partire dal 6 giugno 2013, data di entrata in vigore del decreto stesso, al 31 dicembre 2024 e ha introdotto ulteriori interventi agevolabili.

A partire dal 2018, inoltre, per alcune spese la detrazione è ridotta al 50 per cento.

Attenzione al fatto che la data di inizio lavori può essere comprovata, ove prevista, dalla data di deposito in comune della relazione tecnica di cui all’art. 8, comma 1, del d.lgs. n. 192 del 2005.

L’art. 119 del decreto legge n. 34 del 2020 ha introdotto nuove disposizioni che disciplinano la detrazione delle spese sostenute dal 1° luglio 2020 a fronte di specifici interventi finalizzati all’efficienza energetica (ivi inclusa la installazione di impianti fotovoltaici e delle infrastrutture per la ricarica di veicoli elettrici negli edifici, c.d. Superbonus).

Il contribuente può avvalersi della maggiore detrazione prevista dall’art. 119 del decreto legge n. 34 del 2020 per le spese sostenute dal 1° luglio 2020, rispettando gli adempimenti specificamente previsti in relazione alla stessa.

Per i lavori edili avviati dal 28 maggio 2022 di importo complessivo superiore a 70.000 euro la detrazione spetta se nell'atto di affidamento dei lavori, stipulato a partire dal 27 maggio 2022, è indicato che detti interventi sono eseguiti da datori di lavoro che applicano i contratti collettivi del settore edile, nazionale e territoriali, stipulati dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale (articolo 1, comma 43-bis della legge di bilancio 2022).

L’agevolazione è ammessa se gli interventi sono realizzati su unità immobiliari e su edifici (o su parti di edifici) esistenti, situati nel territorio dello Stato, censiti al Catasto o per i quali sia stato chiesto l’accatastamento, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali per l’attività d’impresa o professionale, merce o patrimoniali.

La prova dell’esistenza dell’edificio è fornita dall’iscrizione dello stesso in Catasto oppure dalla richiesta di accatastamento, nonché dal pagamento dell’ICI o, dal 2012, dell’IMU ove dovuta

Ecobonus nel 730/2024: soggetti ammessi

Sono ammessi alla detrazione i soggetti, residenti e non residenti, titolari di qualsiasi tipologia di reddito. La detrazione spetta, infatti, alle persone fisiche, compresi gli esercenti arti e professioni, agli enti pubblici e privati che non svolgono attività commerciale, alle società semplici, alle associazioni tra professionisti e ai soggetti che conseguono reddito d’impresa, vale a dire persone fisiche, società di persone, società di capitali (art. 2 del d.m. 19 febbraio 2007).

Tali soggetti, che devono possedere o detenere l’immobile in base ad un titolo idoneo, sono:

- proprietari o nudi proprietari;

- titolari di un diritto reale di godimento quale usufrutto, uso, abitazione o superficie;

- soci di cooperative a proprietà divisa e indivisa;

- soggetti indicati nell’art. 5 del TUIR, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali;

- detentori (locatari, comodatari) dell’immobile;

- familiari conviventi;

- coniuge separato assegnatario dell’immobile intestato all’altro coniuge;

- conviventi di fatto di cui all’art.1, commi 36 e 37, della legge n. 76 del 2016;

- promissario acquirente.

Ecobonus nel 730: le aliquote spettanti

La legge n. 296 del 2006 prevedeva che la detrazione fosse applicata per un periodo di tempo limitato e ne stabiliva la percentuale nella misura del 55 per cento della spesa sostenuta.

Successivamente, il decreto legge n. 63 del 2013 ha prorogato il beneficio e ha elevato la percentuale di spesa detraibile, dal 55 al 65 per cento, per le spese sostenute a partire dal 6 giugno 2013.

In applicazione del criterio di cassa, vigente per gli oneri sostenuti dalle persone fisiche, l’utilizzo dell’espressione “spese sostenute” comporta che la maggiore misura della detrazione si applica alle spese “pagate” a partire dal 6 giugno 2013 (data di entrata in vigore del decreto legge n. 63 del 2013), indipendentemente dalla data di avvio degli interventi cui i pagamenti si riferiscono.

In via generale, per le detrazioni in esame, diversamente da quanto previsto per quelle relative agli interventi di recupero del patrimonio edilizio, è stabilito un limite di detrazione, variabile in funzione dell’intervento agevolato, e non un limite di spesa ammissibile all’agevolazione.

Per l’anno 2023 è confermata la riduzione della detrazione al 50 per cento, introdotta dal 1º gennaio 2018, per le spese sostenute per interventi effettuati su singole unità immobiliari o sulle parti comuni degli edifici relativi a:

- l’acquisto e posa in opera di finestre comprensive di infissi;

- l’acquisto e posa in opera di schermature solari;

- l'acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili,

- la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione almeno in classe A (prevista dal regolamento UE n. 811/2013) o con impianti dotati di generatori di calore alimentati da biomasse combustibili.

Si ricorda che, nel caso di installazione in singole unità immobiliari, se le caldaie, oltre ad essere almeno in classe A, sono anche dotate di sistemi di termoregolazione evoluti (appartenenti alle classi V, VI o VIII della comunicazione della Commissione 2014/C 207/02), è riconosciuta la detrazione più elevata del 65 per cento.

Ecobonus nel 730/2024: per quali spese

La detrazione spetta per le spese sostenute per gli interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari:

- di riqualificazione energetica volti a conseguire un risparmio del fabbisogno di energia primaria (art. 1, comma 344, della legge n. 296 del 2006);

- riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti) e finestre comprensive di infissi (art. 1, comma 345, della legge n. 296 del 2006);

- relativi all’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, nonché istituti scolastici e università (art. 1, comma 346, della legge n. 296 del 2006);

- di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione (art. 1, comma 347, della legge n. 296 del 2006); tale detrazione è estesa anche alle spese relative alla sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia (art. 1, comma 286, della legge n. 244 del 2007).

Dal 2012, la detrazione spetta anche per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

Dal 2015 (art. 14, comma 2, lett. b), e comma 2-bis del decreto legge n. 63 del 2013), la detrazione spetta anche per le spese sostenute per:

- l’acquisto e posa in opera delle schermature solari di cui all’allegato M al d.lgs. n. 311 del 2006;

- l’acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili.

Dal 1° gennaio 2016 l’agevolazione spetta anche per le spese sostenute per l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o di climatizzazione delle unità abitative, volti ad aumentare la consapevolezza dei consumi energetici da parte degli utenti ed a garantire un funzionamento efficiente degli impianti.

Dal 1° gennaio 2018 la detrazione, nella misura del 65 per cento delle spese sostenute, spetta anche per:

- l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti e fino a un valore massimo della detrazione di euro 100.000 (per beneficiare della detrazione è necessario che gli interventi effettuati portino a un risparmio di energia primaria pari almeno al 20 per cento);

- gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro;

- l’acquisto e posa in opera di generatori d’aria calda a condensazione.

Per gli interventi di rifacimento della facciata, non di sola pulitura o tinteggiatura esterna, che influiscono anche dal punto di vista termico o interessano oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio, per le spese sostenute dal 1° gennaio 2020 fino al 31 dicembre 2022 (art. 1, comma 220, della legge n. 160 del 2019, art. 1, comma 59, della legge n. 178 del 2020 e art. 1, comma 39 della legge n. 234 del 2021) trova applicazione il Bonus facciate.

-

730/2024: il superbonus in 10 anni

Nel modello 730/2024 da presentare entro il 30 settembre, va indicata, tra le altre, la detrazione per il superbonus.

La novità di quest'anno è che si ha la possibilità di scegliere un arco temporale più ampio per fruire dell’agevolazione in oggetto.

In particolare, per le spese sostenute nel 2022 rientranti nel superbonus, non indicate nella dichiarazione dei redditi relativa all’anno d’imposta 2022, il contribuente potrà optare nel modello 730/2024 (o nel modello Redditi 2024) per la ripartizione in dieci rate, vediamo come.

Superbonus in 10 anni nel 730/2024: istruzioni

L’art. 2, comma 3-sexies, del DL n 11/2023 noto come Decreto Cessione crediti, ha introdotto nell’ art. 119 del decreto Rilancio il comma 8-quinquies, grazie al quale per le spese sostenute nell’anno 2022, si può ripartire il beneficio fiscale in dieci anni piuttosto che in quattro anni, come previsto prima.

La nuova ripartizione decorre dal periodo d’imposta 2023, quindi con il modello 730/2024.

Pertanto solo per le spese del superbonus 110% sostenute dal 1° gennaio al 31 dicembre 2022, relativamente agli interventi di cui all’ art. 119, D.L. n. 34/2020, è possibile effettuare un riparto, in luogo delle 4 rate previste, in 10 quote annuali a partire dal periodo d’imposta 2023.

Tale possibilità è vincolata all’esercizio di un’opzione da effettuare nel modello dichiarativo (nel rigo E61) a condizione che la rata di detrazione, relativa al periodo d’imposta 2022, non sia stata indicata nella relativa dichiarazione dei redditi (Circolare n. 13 E/2023 delle Entrate)

In particolare con la compilazione del rigo da E6 del quadro, se per le spese sostenute nel periodo compreso tra il 1° gennaio e il 31 dicembre 2022, il contribuente vuol optare per ripartire la spesa in dieci quote annuali di pari importo dovrà indicare:

- Colonna 2 (Anno): 2022;

- Colonna 7 (Numero rata): 1

Per una sintesi della altre novità di quest'anno leggi: Modello 730/2024: le principali novità di quest'anno.

-

730/2024: fissate le regole per i controlli

Con il Provvedimento n 267777 del 17 giugno l'ADE Agenzia delle Entrate pubblica le regole per l’individuazione degli elementi di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso finalizzati ai controlli preventivi (Articolo 5, comma 3-bis, del decreto legislativo 21 novembre 2014, n. 175).

In particolare, gli elementi di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso, presentate dai contribuenti con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta, sono individuati nello scostamento per importi significativi dei dati risultanti nei modelli di versamento, nelle certificazioni uniche e nelle dichiarazioni dell’anno precedente, o nella presenza di altri elementi di significativa incoerenza rispetto ai dati inviati da enti esterni o a quelli esposti nelle certificazioni uniche.

È altresì considerato elemento di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso la presenza di situazioni di rischio individuate in base alle irregolarità verificatesi negli anni precedenti.Ricordiamo che il richiamato art 5 prevede che nel caso di presentazione della dichiarazione direttamente ovvero tramite il sostituto d'imposta che presta l’assistenza fiscale, con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell'imposta e che presentano elementi di incoerenza rispetto ai criteri pubblicati con provvedimento del direttore dell’Agenzia delle entrate ovvero determinano un rimborso di importo superiore a 4.000 euro, l’Agenzia delle entrate può effettuare controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine. Il rimborso che risulta spettante al termine delle operazioni di controllo preventivo è erogato dall’Agenzia delle entrate non oltre il sesto mese successivo al termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine. Restano fermi i controlli previsti in materia di imposte sui redditi.

Allegati: -

730/2024: detraibilità premi assicurativi rischi calamitosi

Nel Modello 730/2024 è andocora possibile detratte le spese per assicurazioni per unità immobilieri residenziali e loro pertinenze.

Ricordiamo che a partire dal 1° gennaio 2018, è possibile detrarre in dichiarazione un importo pari al 19 per cento delle spese sostenute per assicurazioni aventi per oggetto unità immobiliari residenziali e relative pertinenze.

La detrazione non spetta invece se la polizza è stipulata per assicurare solo la pertinenza.

Vediamo il riepilogo delle regole per questa detrazione

Modello 730/2024: detraibilità dei premi assicurativi per rischi calamitosi

La detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene, anziché alla persona.

La detrazione spetta per le polizze stipulate a decorrere dal 1° gennaio 2018.

Rientrano fra le polizze che danno diritto alla detrazione anche quelle di rinnovo del contratto preesistente alle stesse condizioni (che deve avvenire a decorrere dal 1° gennaio 2018), in quanto assimilabili alla stipula di un nuovo contratto.

Restano escluse dalla detrazione le polizze pluriennali stipulate prima del 1° gennaio 2018, almeno fino alla relativa scadenza naturale.

La detrazione spetta senza limiti di importo anche per più unità immobiliari.

In caso di polizze “multirischio”, la detrazione spetta limitatamente alla componente di premio relativa alle garanzie a copertura degli eventi calamitosi.

Rientrano fra le polizze che danno diritto alla detrazione anche le fattispecie contrattuali a garanzia del fabbricato stipulate dal condominio, relativamente alla quota di premio riferita alla singola unità immobiliare residenziale e alle relative pertinenze.

Nel caso in cui il condominio comprenda anche unità immobiliari diverse da quelle residenziali, la detrazione spetta solo sui premi riferiti alle unità immobiliari residenziali e alle relative pertinenze.

La quota di premio relativa ai condomini è certificata dall’amministratore del condominio; in alternativa il condomino dovrà essere in possesso della copia della polizza e della documentazione da cui si evinca la quota di premio riferita alla propria unità immobiliare effettivamente pagata dal condomino stesso.

Dall’anno d’imposta 2020 la detrazione dall’imposta lorda per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

La detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Premi assicurativi per rischi calamitosi: dove indicarli nel 730/2024:

Nel Modello 730, i premi assicurativi in oggetto, vanno indicati, ai fini della detrazione, nel Quadro E ai righi da E8 a E10

Nel dettaglio, i premi per assicurazioni per il rischio di eventi calamitosi vanno indicati con il codice "43"

Premi assicurativi per rischi calamitosi: FAQ delle entrate

L'agenzia delle Entrate in una FAQ pubblicata in data 29.05.2023, il cui chiarimento si presume ancora valido, rispondeva al quesito di un contribuente che domandava se si possa continuare a detrarre al 19% le spese sostenute per la polizza rischi calamitosi su quello che era il proprio immobile e non lo è più.

Nel dettaglio, veniva chiesto se un soggetto beneficiario della detrazione al 19% delle spese sostenute per il pagamento del premio assicurativo per rischi legati ad eventi calamitosi su immobile di proprietà, possa ugualmente fruirne quando l'immobile viene donato al proprio figlio.

La Circolare n 24/2022 ha chiarito che la detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene e non alla persona.

Pertanto la risposta al quesito specifica l'agenzia è affermativa e al contempo ricorda anche i limiti di detraibilità.