-

Redditi PF 2025: il campo dichiarazione rettificativa per il 730

Pubblicate tutte le regole per il Modello Redditi PF 2025 anno di imposta 2024 da presentare in modalità telematica dal 30 aprile al 31 ottobre prossimo.

Il modello, tra le altre novità, contiene nel Frontespizio Dichiarazione rettificativa mod. 730/2025.

Si tratta di un nuovo campo per consentire la correzione di errori della dichiarazione 730/2025 commessi da parte del soggetto che ha prestato l’assistenza fiscale, vediamo i dettagli.

Redditi PF 2025: la Dichiarazione rettificativa per il 730

Nel Frontespizio del Modello Redditi PF fascicolo 1 è presente una nuova casella.

Si tratta della Dichiarazione Rettificativa del 730/2025.

Tale caselle deve essere compilata per correggere errori della dichiarazione 730/2025 (anno di imposta 2024), commessi da parte del soggetto che ha prestato l’assistenza fiscale, nella quale siano compilati il rigo C16 del quadro C e i quadri W, M e T.

In tali ipotesi è necessario presentare un modello Redditi Persone Fisiche 2025 utilizzando le seguenti modalità di compilazione.

Nel frontespizio del modello Redditi Persone Fisiche 2025, si dovrà barrare la casella:- “Correttivo nei termini” (in caso di presentazione entro il termine di scadenza)

- oppure indicare il codice 1 nella casella “Dichiarazione integrativa” (in caso di presentazione oltre il termine di scadenza) e inserire uno dei seguenti valori nella presente casella:

- codice “1”, se la rettifica riguarda errori che NON hanno comportato l’apposizione di un visto infedele;

- codice “2”, se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele;

- codice “3”, se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, sia errori che NON hanno comportato l’apposizione di un visto infedele.

Attenzione al fatto che in caso di errata apposizione del “visto di conformità” nel modello 730, il CAF/professionista dovrà utilizzare il codice tributo “8925” per il versamento della somma dovuta.

-

Modello Redditi PF 2025: le novità del frontespizio

Il frontespizio del modello Redditi PF 2025, la dichiarazione annuale dei redditi conseguiti nell’anno d’imposta 2025, presenta alcune interessanti novità.

Proprio all’inizio della dichiarazione, nella sezione “Tipo di dichiarazione” sono state aggiunte due nuove caselle, relative a due diverse fattispecie:

- “Comunicazione CPB”;

- “Dichiarazione rettificativa mod. 730/2025”.

Comunicazione CPB

Le partite IVA, ditte individuali o lavoratori autonomi, esercenti personalmente le attività ma non aderenti al regime forfettario, come noto, possono accedere al Concordato Preventivo Biennale per il biennio 2025-2026.

Quest’anno l’adesione al CPB sarà possibile contestualmente all’invio della dichiarazione dei redditi e del modello ISA del contribuente interessato, oppure separatamente, con modalità autonoma.

La casella “Comunicazione CPB” va valorizzata dal contribuente in caso di invio autonomo della comunicazione di adesione al CPB; con maggiore precisione, qui andranno inseriti i numeri:

- in caso di Adesione al CPB;

- In caso di Revoca dell’adesione al CPB.

Secondo quanto indicato sulle istruzioni del modello Redditi PF 2025, in caso di invio autonomo della dichiarazione di adesione o di revoca del CPB, dopo aver valorizzato la casella di cui sopra, sul frontespizio dovranno essere inseriti soltanto le informazioni relative ai dati anagrafici del contribuente, al firmatario della dichiarazione e alla presentazione da parte del soggetto incaricato.

La compilazione di ulteriori campi risulta priva di effetti.

Va precisato che la comunicazione di adesione o di revoca dell’adesione al CPB va trasmessa telematicamente all’Agenzia delle Entrate, direttamente o tramite intermediario abilitato, entro i termini previsti per l’adesione al Concordato Preventivo Biennale. Le istruzioni del modello Redditi PF 2025 precisano che “eventuali comunicazioni trasmesse successivamente a tale termine non avranno alcun effetto”.

Dichiarazione rettificativa mod. 730/2025

Come noto, il modello 730 del 2025 ha incorporato al suo interno la possibilità di utilizzare direttamente il modello dichiarativo semplificato per dichiarare quelle tipologie reddituali per le quali, fino all’anno prima, era necessario trasmettere i quadri mancanti tramite il modello Redditi PF.

In conseguenza di questa novità, il modello Redditi PF 2025 prevede la nuova casella “Dichiarazione rettificativa mod. 730/2025”, all’interno del frontespizio, da valorizzare nel caso in cui il contribuente si trovi a dover correggere la dichiarazione precedentemente trasmessa dal soggetto che ha prestato l’assistenza fiscale, con la quale erano stati compilati:

- il rigo C16, del quadro C, relativo alla “Tassazione agevolata mance”;

- il quadro W “Investimenti e attività estere di natura finanziaria o patrimoniale”;

- il quadro M ““Redditi soggetti a tassazione separata e a imposta sostitutiva. Rivalutazione dei terreni”;

- il quadro T “Plusvalenze di natura finanziaria”.

Nel caso in cui il contribuente voglia correggere quanto trasmesso precedente con il modello 730 del 2025, questi dovrà valorizzare la casella con uno dei seguenti codici numerici:

- “se la rettifica riguarda errori che non hanno comportato l’apposizione di un visto infedele”;

- “se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele”;

- “se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, sia errori che non hanno comportato l’apposizione di un visto infedele”.

Si ricorda che i professioni abilitati e i CAF, incaricati della trasmissione del modello 730, hanno l’obbligo di verificare la correttezza delle informazioni inserite, in base ai documenti forniti dal contribuente, e apporre così il visto di conformità.

Le istruzioni del modello Redditi PF 2025 precisano che “in caso di errata apposizione del visto di conformità nel modello 730, il CAF/professionista dovrà utilizzare il codice tributo 8925 per il versamento della somma dovuta”.

-

Redditi PF 2025: il quadro RA per i terreni

Il Modello REDDITI Persone Fisiche 2025, inviato telematicamente, deve essere presentato entro il 31 ottobre 2025 direttamente dal contribuente ovvero se viene tra smessa da un intermediario abilitato alla trasmissione dei dati.

Tale modello accoglie nel Quadro RA i redditi dei terreni, vediamo chi lo compila e per quali redditi.

Redditi PF 2025: il reddito dei terreni

Relativamente al Quadro RA del Modello Redditi PF 2025 utilizzabile per dichiarare il reddito dei terreni, occorre evidenziare, prima delle istruzioni che, il reddito dei terreni si distingue in reddito dominicale e reddito agrario.

Il proprietario del terreno o il titolare di altro diritto reale è tenuto a dichiarare sia il reddito dominicale sia il reddito agrario, anche nel caso in cui lo stesso svolga direttamente l’attività agricola.

Se, invece, l’attività agricola è esercitata da un’altra persona, il reddito dominicale deve essere dichiarato, comunque, dal proprietario, mentre il reddito agrario deve essre dichiarato da chi svolge l’attività agricola.

Il reddito dominicale è costituito dalla parte dominicale del reddito medio ordinario ritraibile dal terreno attraverso l’esercizio delle attivita’ agricole di cui all’art. 29 del TUIR; mentre Il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati nell’esercizio delle attività agricole di cui all’ articolo 2135 del codice civile (artt. 27, comma 1, e 32, comma 1, del TUIR).

E in particolare, deve utilizzare questo quadro:

- chi possiede, a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, terreni situati nel territorio dello Stato che sono o devono essere iscritti in catasto con attribuzione di rendita. In caso di usufrutto o altro diritto reale il titolare della sola “nuda proprietà” non deve dichiarare il terreno;

- l’affittuario che esercita l’attività agricola nei fondi in affitto e gli associati nei casi di conduzione associata. In tal caso deve essere compilata solo la colonna relativa al reddito agrario a decorrere dalla data in cui ha effetto il contratto;

- il titolare dell’impresa agricola individuale, anche in forma di impresa familiare o il titolare dell’azienda coniugale non gestita in forma societaria che conduce il fondo. Se questi contribuenti non sono proprietari del terreno, non lo hanno in usufrutto o non hanno su di esso un altro diritto reale, va compilata solo la colonna del reddito agrario.

Attenzione al fatto che fino all’emanazione del decreto di cui all’art. 32, comma 3-bis, del TUIR il reddito agrario ed il reddito dominicale delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all’art. 32, comma 2, lett. b-bis) del TUIR, è determinato mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento (art. 28, comma 4-ter e art. 34, comma 4-bis, del TUIR).

Il reddito dominicale determinato ai sensi del citato decreto, ovvero, in via transitoria, ai sensi del comma 4-ter dell’art. 28 del TUIR,

non può essere inferiore alla rendita catastale attribuita all’immobile destinato alle attività dirette alla produzione di vegetali di cui all’art.

32, comma 2, lett. b-bis).Qualora la rendita catastale attribuita all’immobile destinato alle attività dirette alla produzione di vegetali di cui all’art. 32, comma 2, lett. b-bis) risultasse più alta del reddito dominicale delle colture, in colonna 1 dovrà essere indicata la rendita catastale del predetto immobile.

Modello Redditi PF 2025: i terreni che non vanno dichiarati

Non deve utilizzare questo il quadro RA:

- il partecipante dell’impresa familiare agricola,

- il coniuge nell’azienda coniugale e i soci di società semplici, in nome collettivo, in accomandita semplice oppure di società di fatto.

In tutti questi casi deve essere utilizzato il quadro RH.

Inoltre, non vanno dichiarati in questo quadro:i terreni situati all’estero e quelli dati in affitto per usi non agricoli (ad es. per una cava o una miniera), in quanto costituiscono redditi diversi e, pertanto, vanno indicati rispettivamente nei righi RL12 e RL11, del quadro RL “Altri redditi” del Modello REDDITI 2025, fascicolo 2.

Inoltre attenzione al fatto che nel caso di terreni non affittati, l’IMU sostituisce l’Irpef e le relative addizionali sul reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle ordinarie imposte sui redditi.

Pertanto, per il reddito dei terreni non affittati si deve tener conto del solo reddito agrario.

Per i terreni affittati, invece, risultano dovute sia l’IMU che l’Irpef. Restano assoggettati a Irpef, anche se non affittati, i terreni per i quali è prevista l’esenzione dall’IMU

Ad esempio sono esenti dall’IMU i terreni ricadenti in aree montane o di collina individuati utilizzando i criteri di cui alla circolare del Ministero delle finanze n. 9 del 14 giugno 1993 e la circolare n. 4/DF del 14 luglio 2016.

In tali casi va barrata la casella “IMU non dovuta” (colonna 9)

-

Redditi PF 2025: dove indicare il canone RAI imprese

Il Modello redditi Persone Fisiche 2025 deve essere presentato entro i termini seguenti:

- dal 30 aprile al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

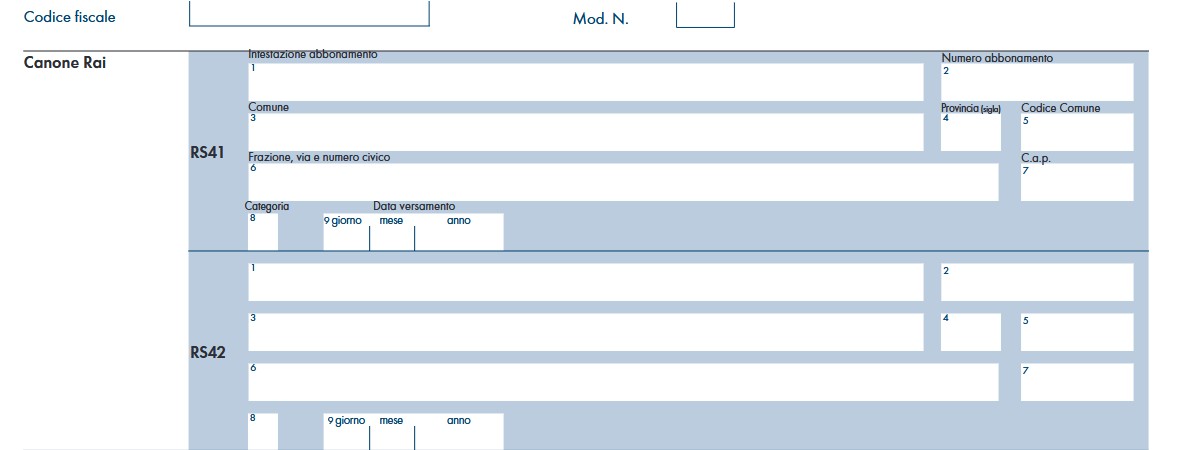

Vediamo chi compila la casella Canone Rai Imprese.

Canone Rai imprese: istruzione per il Modello Redditi PF 2025

La casella canone RAI imprese presente nel Modello redditi PF 2025 fascicolo 1 deve essere compilata:

- dai contribuenti che esercitano attività di impresa e che detengono uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio (indicando il codice 1) o radio televisive (indicando il codice 2) in esercizi pubblici, in locali aperti al pubblico o impiegati a scopo di lucro diretto o indiretto. Va indicato il codice 3 qualora il contribuente non detenga alcun apparecchio di cui sopra.

Se vengono indicati i codici 1 o 2, i dati relativi all’abbonamento Rai devono essere riportati nei righi RS41 e/o RS42 del quadro RS

Il prospetto del canone RAI per le imprese, deve essere compilato:

- dalle società o imprese che abbiano detenuto nel periodo d’imposta oggetto della presente dichiarazione o che detengano per la prima volta nel periodo d’imposta successivo a quello oggetto della presente dichiarazione uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare,

- o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo fissato annualmente per l’abbonamento speciale alla Rai ai sensi e per gli effetti del R.D.L. 21 febbraio 1938, n.246, e D.L.Lt. 21 dicembre 1944, n. 458 (art. 17 del decreto legge 6 dicembre 2011, n. 201).

Il contribuente deve compilare un rigo per ogni singolo abbonamento alla Rai, qualora detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse.

A tal fine indicare nei righi da RS41 a RS42:

- nella colonna 1, la denominazione dell’intestatario dell’abbonamento; si precisa che il predetto campo va compilato laddove l’intestatario dell’abbonamento risulti diverso dal soggetto dichiarante;

- nella colonna 2, il numero di abbonamento speciale intestato al soggetto dichiarante;

- nelle colonne da 3 a 7, rispettivamente, il Comune (senza alcuna abbreviazione), la sigla della provincia (per Roma: RM), il codice catastale del comune, la frazione, la via, il numero civico, il codice di avviamento postale per cui è stipulato il suddetto abbonamento; si precisa che l’indirizzo deve essere quello indicato nel libretto di iscrizione. Il codice catastale del comune, da indicare nel campo “Codice Comune”, può essere rilevato dall’elenco reso disponibile sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it;

- nella colonna 8 (“Categoria”), la categoria di appartenenza ai fini dell’applicazione della tariffa di abbonamento, desunta dalla seguente tabella generale, avendo cura di indicare la corrispondente lettera:

- “A” – CATEGORIA A (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento);

- “B” – CATEGORIA B (alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso);

- “C” – CATEGORIA C (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari);

- “D” – CATEGORIA D (alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici);

- “E” – CATEGORIA E (strutture ricettive – alberghi, motels, villaggi-albergo, residenze turistico-alberghiere, ecc. DPCM 13/09/2002 – di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421;

- nella colonna 9, la data del primo versamento per un nuovo abbonamento speciale, qualora sia stato effettuato nell’anno successivo a quello oggetto della presente dichiarazione.

-

Redditi PF 2025: la dichiarazione dei non residenti

Il Modello redditi PF 2025 fascicolo II contiene le istruzioni per la Dichiarazione dei non residenti.

La legislazione italiana prevede che chiunque possieda redditi prodotti in Italia, anche se residente all’estero, è tenuto a dichiararlial Fisco, salvo i casi di esonero previsti espressamente.

I non residenti, utilizzano il Modello Redditi PF 2025 nella stessa versione disponibile per i soggetti residenti in Italia.

Modello Redditi PF 2025 non residenti: chi è esonerato

Come prima cosa, occorre verificare se si è tenuti o meno a presentare la dichiarazione in Italia.

Le istruzioni alla dichiarazione evidenziano che, vi sono alcuni casi particolari in cui i non residenti, proprio a causa di tale condizione, sono esonerati da quest’obbligo e in particolare, oltre ai casi di esonero dalla presentazione della dichiarazione riportati nel FASCICOLO 1, capitolo 3, della PARTE I “Chi è esonerato dalla presentazione della dichiarazione”, non sono in ogni caso da dichiarare, e, quindi, il loro possesso da parte di non residenti non implica in alcun modo un obbligo di dichiarazione verso l’amministrazione fiscale italiana:

- redditi di capitale per i quali, nei confronti di non residenti, è prevista l’esenzione o l’applicazione di una ritenuta alla fonte a titolo d’imposta;

- l’imposta sostitutiva secondo quanto stabilito dalla normativa nazionale o dalle convenzioni per evitare le doppie imposizioni (ad es. dividendi e interessi);

- i compensi per l’utilizzazione di opere dell’ingegno, di brevetti industriali e di marchi d’impresa nonché processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale e scientifico sottoposti in Italia a ritenuta alla fonte a titolo d’imposta ai sensi della normativa nazionale o delle convenzioni per evitare le doppie imposizioni

Attenzione al fatto che nel caso in cui non si è tenuti alla dichiarazione è possibile presentarla per far valere eventuali oneri sostenuti o detrazioni non attribuite oppure per chiedere il rimborso di eccedenze di imposta derivanti dalla dichiarazione presentata nel 2024 o da acconti versati nello stesso anno.

Redditi PF 2025: compilazione della casella Residenti all’estero

I soggetti non residenti devono compilare la parte del Modello denominata “Residente all’estero”.

In particolare, tali soggetti devono compilare per esteso, in quest’ordine:

In particolare, tali soggetti devono compilare per esteso, in quest’ordine:- il codice fiscale attribuito dallo Stato estero di residenza o, nel caso in cui lo stesso non sia previsto dalla legislazione del Paese di residenza, un analogo codice identificativo (ad esempio codice di Sicurezza sociale, codice identificativo generale, ecc.). Se la legislazione dello Stato di residenza non prevede alcun codice identificativo lasciare la casella in bianco;

- il nome dello Stato estero;

- il codice dello Stato estero nel quale si ha la residenza reperibile consultando l’elenco nell’APPENDICE al FASCICOLO 1 del modello;

- lo Stato federato, la Provincia, la Contea, il Distretto o similari, nel caso in cui lo Stato di residenza sia strutturato secondo suddivisioni geografiche. Nel caso di più suddivisioni territoriali va indicata solo la maggiore (ad esempio se un Paese è suddiviso in Stati federati, a loro volta suddivisi in contee, indicare solo lo Stato federato);

- la località di residenza e il proprio indirizzo completo;

- barrare le caselle nell’ultimo settore “Nazionalità” secondo i seguenti criteri:

- la casella 1 se si possiede la nazionalità dello Stato di residenza, cioè se gode dei diritti di cittadinanza in base alla legge di quel Paese;

- la casella 2 se si possiede la nazionalità italiana;

- tutte e due le caselle se si ha la doppia nazionalità;

- non barrare le caselle se non si ha né la cittadinanza italiana né quella dello Stato di residenza.

Nella sezione “Residenza anagrafica” del modello, i soggetti non residenti dovranno indicare il loro luogo di domicilio in Italia.

Per i residenti all’estero la legge italiana fissa i criteri per la determinazione di un domicilio fiscale in Italia. In base a tali norme i contribuenti esteri hanno il domicilio fiscale nel comune nel quale il reddito italiano si è prodotto, o, se il reddito si è prodotto in più comuni, nel comune in cui si è prodotto il reddito più elevato. I cittadini italiani che risiedono all’estero in forza di un rapporto di servizio con la pubblica amministrazione, nonché quelli considerati residenti avendo trasferito formalmente la residenza in Paesi aventi un regime fiscale privilegiato indicati dal D.M. 4 maggio 1999 hanno il domicilio fiscale nel comune di ultima residenza in Italia.

L’indirizzo del domicilio in Italia va indicato solo nel caso in cui possedete un recapito nel comune ove è stato individuato il domicilio fiscale.

Attenzione al fatto che per le specifiche modalità di compilazione delle sezioni relative alla “Residenza anagrafica”, al “Domicilio fiscale”, si rinvia alle istruzioni fornite nel FASCICOLO 1, PARTE II, capitolo 3.Modello redditi PF 2025: invio e pagamenti dei non residenti

I contribuenti non residenti che al momento della presentazione della dichiarazione si trovano all’estero potranno avvalersi:

- dell’invio entro il 30 novembre 2025 della dichiarazione a mezzo raccomandata o mezzo equivalente secondo le procedure indicate nelle “Istruzioni generali per la dichiarazione”. La busta deve essere indirizzata all’Agenzia delle Entrate – Centro Operativo di Venezia, Via Giorgio De Marchi n. 16, 30175 Marghera (VE), Italia;

- della trasmissione telematica entro il 30 novembre 2025 della dichiarazione tramite il canale Fisconline.

Infatti, i cittadini italiani residenti all’estero possono richiedere il loro codice Pin, inoltrando una richiesta via web.

I soggetti iscritti presso l’Anagrafe Consolare devono contestualmente inoltrare, anche tramite fax, copia della predetta richiesta al competente Consolato italiano all’estero, allegando la fotocopia di un valido documento di riconoscimento.

Relativamente ai pagamenti di quanto dovuto in Italia, oltre alle modalità di pagamento indicate per tutti i contribuenti, i contribuenti residenti fuori dal territorio nazionale possono effettuare il versamento tramite:

- il servizio telematico Internet offerto dall’Agenzia delle Entrate, se sono in possesso della relativa abilitazione e sono titolari di un conto corrente presso una delle banche convenzionate con l’Agenzia delle Entrate;

- bonifico bancario in euro, in favore dei capitoli/articoli di entrata del bilancio dello Stato, secondo lo standard SWIFT MT 103, indicando:

- codice BIC: BITAITRRENT

- causale del bonifico: codice fiscale del contribuente, codice tributo e periodo di riferimento (MM/AAAA)

- IBAN: il codice relativo all’imposta da versare.

Attenzinoe al fatto che non è possibile effettuare i pagamenti tramite assegni.

-

Redditi PF 2025: il quadro CP per il concordato preventivo biennale

Il Modello Redditi PF 2025 pubblicato in data 17 marzo dall'Agenzia delle Entrate, tra le principali novità reca l’inserimento di un quadro apposito per i contribuenti che hanno accettato la proposta di Concordato preventivo biennale, Quadro CP.

Vediamo i dettagli sulla compilazione

Redditi PF 2025: il quadro CP per il CPB

Il quadro CP del modello redditi PF 2025 si compone di cinque sezioni:

- la sezione I che va compilata dai contribuenti che si avvalgono del regime previsto dall’articolo 20-bis del Dlgs 13/2024 e che verseranno a seconda del punteggio Isa ottenuto nel 2023, una certa imposta sostitutiva, sulla parte di reddito di impresa o di lavoro autonomo concordato che eccede quello dichiarato nel periodo di imposta antecedente la proposta. Attenzione al fatto che il quadro va compilato anche dai contribuenti che non hanno aderito al CPB ma che partecipano a società trasparenti che hanno aderito

- le sezioni II e III che riguardano la generalità dei contribuenti che hanno aderito alla proposta per apportare le rettifiche al reddito concordato. Dal reddito concordato sono escluse alcune componenti che devono essere sommate o sottratte al reddito concordato ai sensi degli articoli 15 e 16 del Dlgs 13/2024.

- la sezione IV con il solo rigo CP10 è relativa al reddito effettivo che va comunque dichiarato. In questo rigo occorre indicare il reddito calcolato nei quadri ordinari, cioè RF, RG, RE ed RH:

- la sezione V che va compilata per indicare eventuali cause di cessazione o decadenza, le quali comportano la perdita del regime di concordato.

Le istruzioni evidenziano che con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nelle dichiarazioni dei redditi relative ai periodi d’imposta oggetto di concordato.

L’accettazione della proposta da parte dei soggetti di cui agli articoli 5 e 116 del TUIR, obbliga al rispetto della medesima i soci o gli associati.

Si precisa che qualora il contribuente, nell’anno d’imposta 2023, abbia adottato il regime forfetario di cui all’art. 1, commi da 54 a 75 della legge 23 dicembre 2014, n. 190, la proposta di reddito concordato dallo stesso accettata per l’anno d’imposta 2024, ai sensi dell’art. 23 e seguenti del decreto CPB, produce effetti anche nel caso in cui egli, in tale anno, dichiari un ammontare di ricavi o compensi effettivi superiore a 100.000 euro, purché esso non sia non superiore a 150.000 euro.

In tal caso, infatti, il contribuente fuoriesce dal regime forfetario, ma non cessa dal CPB e, pertanto, determina il reddito effettivo nel relativo quadro RF o RG (a seconda del regime contabile adottato) mentre indica il reddito concordato nel presente quadro, applicando allo stesso le aliquote progressive IRPEF, (e compilando a tal fine la sezione II, senza effettuare le rettifiche di cui agli artt. 15 e 16) nonché, in presenza dei presupposti, l’imposta sostitutiva di cui all’art. 31-bis del decreto CPB, (compilando a tal fine la sezione I)

- la sezione I che va compilata dai contribuenti che si avvalgono del regime previsto dall’articolo 20-bis del Dlgs 13/2024 e che verseranno a seconda del punteggio Isa ottenuto nel 2023, una certa imposta sostitutiva, sulla parte di reddito di impresa o di lavoro autonomo concordato che eccede quello dichiarato nel periodo di imposta antecedente la proposta. Attenzione al fatto che il quadro va compilato anche dai contribuenti che non hanno aderito al CPB ma che partecipano a società trasparenti che hanno aderito

-

BES 2025: indicatori del benessere economico, i risultati dal MEF

Con il comunicato stampa del 6 marzo il MEF informa della 8° edizione della Relazione sul Benessere equo e sostenibile (BES) per il 2025 trasmess al Parlamento.

Il Ministro Giorgetti ha scritto: “Il quadro complessivo evidenzia l’impatto positivo delle politiche adottate per il 2025 e per gli anni a venire. Le misure previste dall’ultima legge di bilancio hanno consolidato gli interventi a favore dei redditi medio-bassi e rafforzato le politiche volte a contenere l’erosione del potere d’acquisto dei consumatori,in continuità con le linee di azione perseguite dal Governo negli ultimi due anni, puntando a migliorare le condizioni economiche e sociali delle famiglie, a cominciare dal reddito disponibile”.

Vediamo una sintesi di quanto diffuso dal Ministero e per il dettaglio, qui il documento integrale MEF.

BES 2025: indicatori del benessere economico, i risultati dal MEF

Il rapporto in sintesi evidenzia la riduzione del cuneo fiscale per i redditi medio-bassi, resa strutturale, e l’estensione a partire da quest’anno ai redditi fino a 40.000 euro, sono tra le misure previste dalla legge di bilancio 2025 che contribuiscono a migliorare gli indicatori BES relativi al "Benessere economico".

Di rilievo secondo il rapporto, anche il contributo delle politiche per la famiglia e per il sostegno alla natalità e delle misure a favore delle persone con disabilità con effetti positivi anche sugli indicatori relativi alla “Salute”, nonché gli interventi per il pubblico impiego e le pensioni che incidono anche sugli indicatori “Lavoro e conciliazione dei tempi di vita”.

Tra l’altro si evidenzia che nel 2023 il Reddito disponibile lordo corretto pro capite nominale (RDLC) è aumentato del 4,7%, raggiungendo i 27.154 euro e confermando il trend di crescita intrapreso nel 2021 dopo l’interruzione dovuta alla pandemia. Risultano positivi anche i dati registrati nel mercato del lavoro, con il tasso di mancata partecipazione al lavoro (TMP) in calo, in particolare tra le donne, contribuendo così alla riduzione del gap di genere.

Lo scenario previsionale per il 2024-2027 conferma una tendenza favorevole, afferma Giorgetti, in tutti gli indicatori per cui è possibile fare le previsioni, con un miglioramento sostanziale per alcuni di essi.

In particolare, oltre all’evoluzione positiva del reddito disponibile aggiustato in termini nominali e, in misura minore, anche in termini reali, si prevede una sostanziale stabilizzazione della disuguaglianza e della povertà assoluta.

-

Emolumenti arretrati: quando sono soggetti a tassazione separata

Le Entrate con interpello n 14 del 28 gennaio rispondono ad un Ente pubblico che chiede di sapere se gli emolumenti arretrati erogati nel 2024, ma riferiti al 2023 in seguito a un accordo negoziale, debbano essere assoggettati al regime di tassazione ordinaria o a quello della tassazione separata ai sensi dell'articolo 17, comma 1, lettera b), del TUIR.

Il quesito viene sollevato in quanto un'Organizzazione Sindacale ha contestato l'applicazione della tassazione ordinaria, ritenendo che tali emolumenti rientrino nel regime di tassazione separata.

Le Entrate danno ragione, nel caso di specie, all'ente istante che ha ben interpretato e applicato la norma.

Emolumenti arretrati: quando sono soggetti a tassazione separata

L'Agenzia delle Entrate (ADE) replica che, nel caso in esame, gli emolumenti arretrati maturati nel 2023 ed erogati nel 2024 non possono essere considerati "arretrati" ai sensi dell'articolo 17, comma 1, lettera b), del TUIR e, pertanto, devono essere assoggettati al regime di tassazione ordinaria.

Nello specifico, l'Agenzia precisa che:

- principio di cassa e tassazione separata: la tassazione separata è applicabile solo quando il ritardo nella corresponsione degli emolumenti dipende da cause giuridiche o da situazioni oggettive di fatto, che impediscono il pagamento entro i tempi ordinariamente previsti. Non si applica quando il ritardo è fisiologico e legato a tempi tecnici ordinari.

- caso di specie: l'accordo negoziale per l'adeguamento degli stipendi, indennità e compensi speciali è stato concluso nel 2023, con efficacia nell'anno di riferimento, e i compensi sono stati erogati entro i termini tecnici previsti (il terzo mese successivo alla data di esecutività dell'accordo).

L'ade evidenzia che la corresponsione degli emolumenti nel 2024 è da considerarsi fisiologica e non sopravvenuta, pertanto, tali emolumenti maturati nel 2023, non rientrano nelle condizioni per la tassazione separata e devono essere tassati secondo il regime ordinario.

Allegati: -

Cassetto Fiscale: quali informazioni contiene

Dal Cassetto fiscale dell’Agenzia delle Entrate i contribuenti possono gestire direttamente online alcune comunicazioni dell’Agenzia, decidendo se chiedere assistenza oppure regolarizzare la propria posizione.

Il Cassetto fiscale, disponibile nell’area riservata sul sito dell’Agenzia delle entrate, consente agli utenti di:

- consultare i propri dati fiscali, (ad esempio le dichiarazioni dei redditi)

- i dati relativi agli atti registrati, versamenti e rimborsi, e altro.

Ad oggi sono disponibili anche altri servizi, e in particolare, gli utenti possono adesso gestire alcune comunicazioni dell’Agenzia delle entrate, decidendo se chiedere chiarimenti e assistenza oppure regolarizzare la propria posizione con il versamento di quanto dovuto.

Vediamo come è composto il Cassetto Fiscale e come saperci "guardare dentro".

Cassetto Fiscale: come accedere

Il contribuente, una volta entrato nella propria area riservata con le credenziali:

- Spid,

- Carta identità elettronica,

- o Carta nazionale dei servizi,

può scegliere tra vari servizi.

Ad esempio, può consultare i dati catastali dei propri immobili, oppure, esclusivamente nel periodo della dichiarazione dei redditi, può inviare la propria precompilata.

All’interno della propria area riservata occorre cliccare su:

- Cassetto fiscale,

- poi una delle seguenti tre aree:

- Consultazioni;

- L’Agenzia scrive,

- Crediti e contributi.

Vediamo nel dettaglio cosa contengono.

Cassetto Fiscale: cosa consultare

Una volta cliccato sulla sezione "Consultazione" si apre una pagina con diverse aree disponibili nelle quali sono presenti numerose informazioni messe a disposizione del contribuente:

- Anagrafica: dati anagrafici delle persone fisiche e giuridiche (enti pubblici o privati, associazioni), luoghi di esercizio, attività esercitate, rappresentanti e soci, depositari,

- Dichiarazioni fiscali: dichiarazioni dei redditi presentate, certificazioni uniche e redditi percepiti,

- Isa/studi di settore: studi di settore sugli Isa (indici sintetici di affidabilità),

- Comunicazioni: informazioni relative ad alcune altre comunicazioni come condono, concordato preventivo biennale, dichiarazioni di intento, dichiarazioni leasing/acquisto nautica,

- Rimborsi: relative ai rimborsi Iva o imposte dirette, riconosciuti ed erogati,

- Versamenti: informazioni relative ai versamenti effettuati tramite i modelli di pagamento F23 e F24, nonché le ulteriori disposizioni di pagamento mediante addebito telematico,

- Dati del registro: atti registrati telematicamente, presso gli uffici e le informazioni relative alle denunce Siria e Iris.

Cassetto Fiscale: crediti e contributi

La sezione su Crediti e contributi è suddivisa in diverse aree disponibili che riepilogano la propria situazione fiscale. Sono le seguenti tre:

- Crediti Iva: crediti propri mensili, annuali e crediti maturati (consolidato fiscale e operazioni straordinarie),

- Crediti agevolativi,

- Richieste di contributo a fondo perduto,

Cassetto Fiscale: l’Agenzia scrive

La sezione l'Agenzia scrive è suddivisa in due sottosezioni:

- “Invito alla compliance”: ci si trovano le comunicazioni con le quali l’Agenzia segnala al contribuente le anomalie riscontrate nella sua posizione fiscale. L’area contiene i documenti prodotti dall’Agenzia e i documenti prodotti dal contribuente. All’interno di questa sezione il contribuente può monitorare i dati relativi a:

-

- Lettere di compliance,

- Comunicazione banca dati Vies,

- Anomalie versamenti Iva (le lettere inviate per anomalie relative ai versamenti periodici).

- “Comunicazione di irregolarità”: da qui è possibile consultare le comunicazioni che l'Agenzia invia a seguito del controllo automatizzato delle dichiarazioni e delle liquidazioni periodiche Iva, e inoltre della liquidazione delle imposte sui redditi soggetti a tassazione separata. Entrando in quest’area, a partire dal mese di novembre, il contribuente può decidere se regolarizzare la sua posizione pagando in unica soluzione, mediante addebito sul conto corrente, l'importo eventualmente dovuto, oppure richiedere la rideterminazione dell'importo o l’annullamento della comunicazione, se ritiene che le informazioni in essa contenute non siano corrette.

-

Comunicazione spese di trasporto pubblico: codice fiscale non obbligatorio

Con Provvedimento n 443574 del 10 dicembre le Entrate dettano le regole per la comunicazione all’anagrafe tributaria dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Si modifica il Provvedimento n. 354629 del 4 ottobre 2023.

Comunicazione spese di trasporto pubblico: codice fiscale non obbligatorio

Le Entrate stabiliscono che a rettifica di quanto indicato nell’ultimo periodo del punto 1.1 del provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023, a partire dalle spese sostenute nell’anno d’imposta 2024, l’indicazione del codice fiscale del soggetto che ha effettuato il pagamento è sempre facoltativa.

Inoltre, a partire dalle informazioni relative all’anno 2024, le comunicazioni di cui al provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023 sono effettuate secondo le specifiche tecniche contenute nell’Allegato 1 al provvedimento.

Restano ferme le altre disposizioni contenute nel citato provvedimento.

In pratica, con il provvedimento viene modificato quanto previsto al punto 1.1 dal provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023, con l’eliminazione dell’obbligo, originariamente previsto a partire dall’anno di imposta 2024, di indicare il Codice Fiscale del soggetto che ha effettuato il pagamento per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, lasciando comunque la possibilità di indicarlo qualora il dato sia disponibile.

Infatti dal confronto con le aziende di trasporto è emerso che i sistemi di archivio delle stesse aziende non sempre consentono, anche per profili di tutela dei dati personali, di raccogliere e conservare i dati del soggetto che ha disposto il pagamento.

Rimane l’obbligo invece di indicare l’intestatario dell’abbonamento.

Il provvedimento prevede anche, di conseguenza, la modifica delle specifiche tecniche approvate con il provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023, al fine di consentire che il dato riferito al Codice Fiscale del soggetto che ha effettuato il pagamento dell’abbonamento sia trasmesso solo se l’informazione è disponibile.

Leggi anche Spese trasporto pubblico: regole invio dati per la Precompilata per tutte le regole in materia.

Allegati: