-

Tax credit sponsorizzazioni sportive: domande entro il 10.08

Il Dipartimento dello sport informa che entro il 10 agosto è possibile richiedere sulla apposita piattaforma il credito di imposta per le sponsorizzazioni sportive per le spese sostenute nel I trimestre 2023.

Successivamente verrà pubblicato un avviso per le altre spese dell'anno 2023.

Vediamo tutte le regole della agevolazione.

Credito sponsorizzazioni sportive: che cos’è e i beneficiari

La legge di bilancio 29/12/2022 n. 197, art. 1, comma 615, lettera a), ha apportato modificazioni all’articolo 9, comma 1, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, e ha esteso il credito di imposta, già previsto per l’anno 2022, anche per gli investimenti effettuati tra il 1° gennaio e il 31 marzo 2023, prevedendo che il contributo riconosciuto, sotto forma di credito d'imposta, non possa essere comunque superiore a 10.000,00 euro per ogni soggetto richiedente.

Il tetto massimo complessivo autorizzato dalla norma è pari a euro 35.000.000,00.

I destinatari della misura sono:

- i lavoratori autonomi, le imprese e gli enti non commerciali che hanno effettuato investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre,

- ovvero società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (che ha sostituito il precedente Registro CONI) in possesso dei seguenti requisiti:

- che siano operanti in discipline ammesse ai Giochi Olimpici e paralimpici;

- che svolgano attività sportiva giovanile;

- soggetti beneficiari i cui ricavi, di cui all'articolo 85, comma 1, lettere a) e b), del Testo Unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativi al periodo d'imposta 2019 e comunque prodotti in Italia, siano almeno pari a 150.000,00 euro e non superiori a 15 milioni di euro;

- l'investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000,00 euro.

Il contributo, riconosciuto sotto forma di credito d'imposta, è pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 marzo 2023.

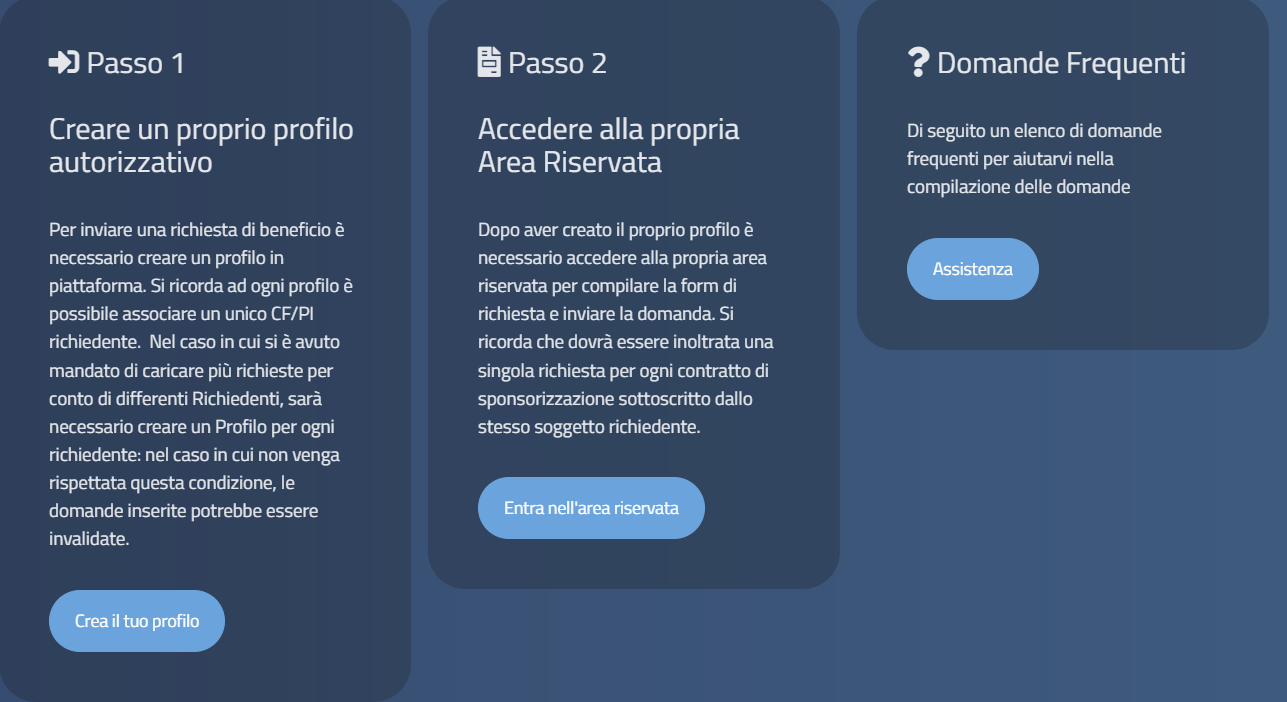

Credito sponsorizzazioni sportive: le domande entro il 10 agosto

La domanda di riconoscimento del suddetto contributo può essere effettuata tramite la piattaforma online attivata a partire dalle ore 12 dell’11 giugno 2024 e fino alle ore 23.59 del 10 agosto 2024.

Non saranno prese in considerazione domande che perverranno con modalità diversa da quella prevista o al di fuori dei termini stabiliti.

Si precisa che la procedura riguarda esclusivamente le richieste afferenti al primo trimestre 2023 e non al terzo trimestre 2023 che sarà oggetto di una successiva procedura

Ecco i passaggi per richiedere il credito di imposta:

Si sottolinea che per presentare la domanda occorrono i seguenti dati:

- Identificativi del contratto di sponsorizzazione (numero e data)

- Copia della fattura elettronica

- Copia della quietanza di bonifico o versamento assegno

- Dati relativi all'ente sponsorizzato (Denominazione, sede legale, codice fiscale / partita IVA, tipologia di sport olimpico praticato

- Dati relativi all'Asseveratore (dati personali, numero e albo di appartenenza)

-

Imposta di registro fissa nel patto di riservato dominio per APS

L'Agenzia delle Entrate con la risposta a interpello n 135 del 18 giugno replica ad un'APS che intende acquistare un immobile con patto di riservato dominio.

In dettaglio, ai sensi dell'articolo 1523 del codice civile, vuola acquistare tre locali commerciali in 10 rate semestrali di pari importo, senza interessi, da giugno 2024 a giugno 2029; al pagamento dell'ultima rata di prezzo, si verificherà il trasferimento della proprietà.

L'Istante intende «direttamente utilizzare i beni per l'attuazione dei propri scopi istituzionali e del proprio oggetto ed a tal fine intende rendere, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso, come disposto dall'articolo 82, comma 4, del d.lgs. 3 luglio 2017 n. 117».

Ciò posto, chiede di conoscere se, con riferimento al suddetto contratto, stipulato ai sensi del citato articolo 1523 del codice civile, in cui il trasferimento del diritto di proprietà avviene con il pagamento dell'ultima rata, sia applicabile l'agevolazione di cui al predetto articolo 82 e, quindi, siano dovute nella misura fissa le imposte di registro, ipotecaria e catastale, rendendo l'apposita dichiarazione, prevista dal citato articolo, di impegnarsi ad «utilizzare i beni entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali e dell'oggetto sociale».Vediamo la risposta delle Entrate.

Imposta di registro nel patto di riservato dominio per APS

Con l'interpello in oggetto le entrate forniscono un chiarimento sulla fattispecie di acquisto mediante un contratto di vendita ''con riserva di proprietà'', ai sensi degli articoli 1523 e ss. del codice civile, ai fini della fruizione dell'agevolazione

di cui all'articolo 82, comma 4, del decreto legislativo 3 luglio 2017, n. 117 (c.d. ''Codice del Terzo settore'') relativa alla imposta di registro per gli ETS.

Tale norma dispone che «Le imposte di registro, ipotecaria e catastale si applicano in misura fissa per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a

favore di tutti gli enti del Terzo settore di cui al comma 1, incluse le imprese sociali, acondizione che i beni siano direttamente utilizzati, entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. In caso di

dichiarazione mendace o di mancata effettiva utilizzazione del bene in diretta attuazione degli scopi istituzionali o dell'oggetto sociale, è dovuta l'imposta nella misura ordinaria, nonché la sanzione amministrativa pari al 30 per cento dell'imposta dovuta oltre agli interessi di mora decorrenti dalla data in cui l'imposta avrebbe dovuto essere versata».

È, dunque, prevista l'applicazione delle imposte di registro, ipotecaria e catastale nella misura fissa di 200 euro, per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a favore degli enti del Terzo settore, a condizione che i beni vengano direttamente

utilizzati, entro cinque anni dal trasferimento, in attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso.Con riferimento alla compravendita di immobili ''con patto di riservato dominio'', ovvero ''con riserva di proprietà'', l'articolo 1523 del codice civil stabilisce che «Nella vendita a rate con riserva della proprietà, il compratore acquista la proprietà della cosa con il pagamento dell'ultima rata di prezzo, ma assume i rischi dal momento della consegna».

Allegati:

L'effetto traslativo non si verifica al momento della conclusione del contratto per effetto dell'incontro delle volontà delle parti, bensì, in un momento successivo, al pagamento dell'ultima rata di prezzo da parte del compratore.

Pertanto, il bene rimane di proprietà del venditore sino al pagamento dell'ultima rata del prezzo, pur essendo il compratore immesso nel possesso del bene.

Sotto il profilo fiscale, l'articolo 27, comma 3, del d.P.R. 26 aprile 1986, n. 131 (di seguito ''TUR'') dispone che «Non sono considerati sottoposti a condizione sospensiva le vendite con riserva di proprietà e gli atti sottoposti a condizione che ne fanno dipendere gli effetti dalla mera volontà dell'acquirente o del creditore».

Ai fini fiscali, dunque, le vendite ''con riserva di proprietà'' non sono considerate sottoposte a condizione sospensiva e, pertanto, come chiarito con la circolare 21 febbraio 2014, n. 2/E (paragrafo 5.2), «ai fini dell'imposta di registro, il contratto in questione è parificato a quelli traslativi».

Tale disposizione determina l'anticipazione della tassazione ai fini dell'imposta di registro secondo le modalità ordinarie, ovvero con l'applicazione dell'aliquota proporzionale, al momento della stipula del contratto di compravendita con riserva di

proprietà e, quindi, prima del pagamento dell'ultima rata di prezzo.

In altri termini, ai fini della tassazione indiretta, in base all'articolo 27, comma 3, del TUR, sussiste un'equiparazione tra il contratto di compravendita e quello di compravendita ''con riserva di proprietà''.

Tenuto conto di detta equiparazione, in linea con la ratio dell'articolo 82, comma 4, del Codice del Terzo Settore, si ritiene che l'agevolazione ivi prevista, si applica anche nell'ipotesi di acquisto effettuato ai sensi dell'articolo 1523 del codice civile.

Nella fattispecie in esame, si ritiene che l'APS possa fruire dell'applicazione della tassazione agevolata di cui al citato articolo 82, comma 4, all'atto di compravendita in esame, fermo restando che i beni siano direttamente utilizzati, entro cinque anni dalla data della stipula della suddetta compravendita ''con riserva di proprietà'', in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. -

Contributo 2024 per manifestazioni sportive: beneficiarie ASD e SSD

Viene pubblicato l'avviso del Dipartimento dello sport del 26 aprile con i termini e le modalità per presentare le domande, per i contributi per le manifestazioni sportive di interesse nazionale e internazionale, rivolto alle ASD e SSD.

Nel dettaglio, la richiesta di contributo per la realizzazione degli eventi sportivi oggetto del presente Avviso può essere presentata da:

- Associazioni Sportive Dilettantistiche (ASD) e Società Sportive Dilettantistiche (SSD) in forma singola ovvero in forma associata, iscritte al Registro Nazionale 4 DIPARTIMENTO PER LO SPORT delle Attività sportive dilettantistiche del Dipartimento per lo Sport;

- Comitati organizzatori regolarmente costituiti;

- Federazioni sportive nazionali e paralimpiche;

- Discipline sportive associate e paralimpiche;

- Enti di promozione sportiva;

- Enti e/o società pubbliche o private, purché abbiano un titolo di esclusività nella organizzazione e/o realizzazione dell’evento per il quale viene richiesto il contributo.

Le richieste di contributo dovranno essere trasmesse, a pena di irricevibilità, solo ed esclusivamente attraverso la piattaforma telematica almeno 20 giorni prima della data dell’inizio dell’evento e comunque entro e non oltre il 15 dicembre 2024.

Contributo 2024 per manifestazioni sportive: la domanda

L'Avviso definisce, così come previsto dal citato DPCM 11 aprile 2024, i criteri, i termini e le modalità di presentazione delle richieste di contributo, a copertura parziale delle spese necessarie per la realizzazione di eventi sportivi maschili e femminili di rilevanza internazionale ed eventi sportivi femminili di rilevanza nazionale.

L’intera procedura si svolgerà solo ed esclusivamente attraverso la piattaforma informatica messa a disposizione dal Dipartimento per lo Sport al seguente url:

- https://avvisibandi.sport.governo.it./

- che sarà resa disponibile a partire dalle ore 14,00 del 26 aprile 2024.

L’accesso alla stessa è consentito esclusivamente tramite SPID del legale rappresentante.

Per soddisfare i criteri di ammissibilità, gli eventi sportivi oggetto di richiesta del contributo devono essere riconosciuti dalle Federazioni sportive, anche internazionali, dalle Discipline sportive associate o da Enti di promozione sportiva di riferimento e avere un rilievo internazionale o nazionale come previsto al par.1.1, con assegnazione di titoli riconosciuti dalle stesse Federazioni di riferimento, nonché dalle Discipline associate e dagli Enti di promozione sportiva.

Le proposte progettuali dovranno specificare i seguenti elementi:

- pregio internazionale – o nazionale in caso di eventi sportivi femminili – in relazione alle finalità di valorizzazione dell’immagine dell’Italia nel contesto internazionale e di diffusione della pratica sportiva e della cultura dello sport;

- impatto sull’economia e sulle comunità dei territori coinvolti e potenziali benefici e ricadute positive per il Paese;

- coinvolgimento di soggetti a rischio di esclusione sociale o povertà e fasce più vulnerabili della popolazione (es. persone con disabilità, minorenni, anziani, ecc.); • attenzione alla sostenibilità sociale, ambientale ed economica;

- adozione di specifiche misure o interventi finalizzate a mitigare o ridurre l’impatto dell’evento sull’ambiente. Le proposte, inoltre, dovranno essere caratterizzate da una qualitativa capacità diffusiva dell’evento tramite campagne di promozione e comunicazione anche attraverso l’utilizzo di social media.

Contributo 2024 per manifestazioni sportive: come viene erogato

L'avviso specifica che il contributo è erogato in tre tranche così articolate:

- la prima, pari al 30% del contributo riconosciuto, è erogata, su richiesta del beneficiario, previa registrazione del decreto di approvazione della Convenzione e impegno della spesa da parte dei competenti organi di controllo e solo a seguito di richiesta accompagnata da un piano dettagliato delle attività previste con il relativo cronoprogramma;

- la seconda, pari al 40% del contributo riconosciuto, è erogata, previa richiesta accompagnata dalla presentazione di una relazione sullo stato di avanzamento delle attività svolte, corredata dalla documentazione attestante la spesa di almeno il 50% dell’importo della prima tranche;

- la terza, pari al 30% del contributo riconosciuto, è erogata solo successivamente alla conclusione dell’iniziativa, previa verifica amministrativa della documentazione, di seguito elencata, sottoscritta digitalmente in formato PAdES (pdf.p7m) dal legale rappresentante del beneficiario o del soggetto che ricopre il ruolo di capofila, da caricare in piattaforma, entro i 90 giorni successivi alla conclusione dell’evento:

- relazione finale delle attività connesse alla realizzazione dell’evento; − trasmissione di eventuali prodotti, anche in termini di comunicazione;

- prospetto del rendiconto finale dei costi e dei ricavi, in formato tabellare, redatto secondo il piano finanziario;

- un elenco dettagliato

- in formato PAdES (pdf.p7m) e in formato excel aperto – dei giustificativi delle spese sostenute, distinte per macro-voci di spesa, secondo il piano finanziario approvato dal Dipartimento per lo Sport;

- copia della documentazione di tutte le spese effettivamente sostenute per l’intero costo dell’evento comprovate attraverso bonifici o altri strumenti di pagamento idonei a consentire la tracciabilità o mediante estratto conto della banca/posta, coerenti con il budget approvato, riconducibili anche temporalmente all’evento.

Si segnala in ordine a quest’ultimo punto che la documentazione contabile (fatture elettroniche, ricevute, bonifici ecc.), da produrre a titolo di rendicontazione delle spese volte ad ottenere il contributo assentito per l’evento, deve essere provvista del Codice Unico di Progetto (CUP) assegnato all’evento.

Allegati: -

Sport di tutti Carceri: contributi per ASD, SSD, domande dal 7 maggio

Il Dipartimento per lo sport in data 10 aprile 2024 ha diffuso l'avviso relativo al progetto Sport per tutti Carceri, iniziativa promossa dal Ministro per lo Sport e i Giovani, realizzata in collaborazione con Sport e Salute S.p.A.

Con l'Avviso si intendono finanziare progetti di valore dell’associazionismo sportivo di base e del Terzo Settore che operano con categorie vulnerabili, soggetti fragili e a rischio devianza e su temi sociali.

l progetti presentati da ASD/SSD e ETS di ambito sportivo dovranno garantire:

- lo svolgimento di attività sportiva gratuita, per almeno 2 ore a settimana, in favore dei beneficiari descritti al successivo art. 4, per l’intera durata del progetto, fissata in 18 mesi un piano di allenamento strutturato per i beneficiari del progetto, con l’obiettivo di garantire ai beneficiari un benessere psicofisico duraturo (es. attività sportiva da praticare in assenza di istruttore, pause attive ect.);

• che le attività sportive destinate ai beneficiari dovranno essere concordate ed approvate dal DAP e/o dai Servizi minorili della Giustizia: IPM, USSM, Comunità ministeriale, Centri diurni polifunzionali;

• l’erogazione di un piano di formazione rivolto ai beneficiari del progetto indicati al successivo art.4. I progetti presentati da ASD/SSD e ETS di ambito sportivo dovranno includere progettualità che oltre allo svolgimento di attività sportiva prevedano azioni di valorizzazione di attività sportivo- educative adattate al contesto ed alla struttura di riferimento, coerenti con le tematiche affrontate e i target di riferimento;

• la realizzazione delle attività in forma di rete territoriale, in collaborazione con altri soggetti (quali, ad esempio, altre ASD/SSD e associazioni del Terzo Settore, servizi sociali degli Enti Locali,strutture di recupero, Istituzioni scolastiche e universitarie, Enti ospedalieri, Servizi minorili della Giustizia e Comunità del privato sociale che collaborano con gli stessi ecc.)

Le risorse programmate per il finanziamento dell' Avviso, messe a disposizione dal Dipartimento per lo Sport, sono pari a € 1.400.000,00 (unmilionequattrocentomila/00), salvo eventuali ulteriori risorse aggiuntive che si rendessero disponibili.

Sport di tutti Carceri: obiettivi e beneficiari

Le attività progettuali organizzate dai Destinatari sono indirizzate ad uno solo de seguenti soggetti:

- a) detenuti adulti all’interno degli Istituti Penitenziari– Linea Adulti;

- b) giovani di età compresa tra i 14 e i 24 anni, che si trovano in custodia cautelare e espiazione della

pena detentiva presso gli Istituti Penali per i Minorenni (IPM) – Linea Minori; - c) giovani di età compresa tra i 14 e i 24 anni, in carico agli Uffici di Servizio Sociale per i Minorenni sottoposti a procedimenti e provvedimenti penali, inseriti in centri diurni polifunzionali (CDP), Comunità Ministeriali o del privato sociale iscritte all’Elenco aperto di strutture residenziali disponibili all’accoglienza dei minori e giovani adulti dell’area penale (è possibile realizzare il progetto con più Uffici) – Linea Minori.

I progetti intendono raggiungere i seguenti obiettivi:

- promuovere, attraverso la pratica dell’attività sportiva, un percorso di sostegno nonché un’opportunità di recupero dei soggetti fragili inseriti in contesti difficili, maggiormente esposti a rischio di devianza ed emarginazione;

- favorire la pratica dell’attività sportiva come strumento per migliorare la salute psico-fisica attraverso un sano e corretto stile di vita e sviluppare l’inclusione sociale;

- fornire competenze di ambito sportivo, educativo e socio-psico-pedagogico ai beneficiari del progetto;

- supportare ASD/SSD e ETS di ambito sportivo proponenti, al fine di sviluppare programmi di attività sportiva destinati alla popolazione detenuta adulta presso gli Istituti Penitenziari nonché ai minori e giovani adulti detenuti presso gli Istituti Penali per i Minorenni (IPM), in carico agli Uffici di servizio sociale per i minorenni, inseriti nei Centri diurni polifunzionali o le Comunità ministeriali e del privato sociale che collaborano con i Servizi minorili della Giustizia.

Sport di tutti Carceri: destinatari

L'avviso è rivolto ai seguenti destinatari:

- ASD/SSD iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche (RASD)

- ed Enti del Terzo Settore di ambito sportivo iscritti al Registro Nazionale del Terzo Settore (RUNTS), in possesso dei requisiti riportati nell'art. 5 della avviso.

Sport di tutti Carceri: presenta la domanda dal 7 maggio

Le candidature dovranno essere presentate esclusivamente attraverso la piattaforma di Progetto: https://www.sportesalute.eu/sportditutti.html a partire dalle ore 12:00 del 07/05/2024 sino alle ore 12:00 del 11/06/2024.

Per poter proporre la propria candidatura, i soggetti Capofila devono essere in possesso – alla data di presentazione della domanda e per tutta la durata del Progetto – dei seguenti requisiti, a pena di esclusione e/o revoca del contributo:

- per le ASD/SSD, iscrizione al Registro Nazionale delle Attività Sportive Dilettantistiche – RASD;

- per gli Enti del Terzo Settore di ambito sportivo, iscrizione al Registro Unico Nazionale del Terzo

Settore (RUNTS); - lettera d’intenti (Allegato 2) con l’Istituto Penitenziario di riferimento (Linea Adulti), con i Centri per la Giustizia minorile, con gli Istituti penali per i minorenni, con gli Uffici di Servizio sociale per i minorenni, con i centri diurni polifunzionali, con le comunità ministeriali (Linea Minori); la lettera, debitamente sottoscritta, dovrà essere valida per tutta la durata del progetto;

- presenza di istruttori dedicati al progetto in possesso di laurea in Scienze Motorie o diploma ISEF, o tecnici di 1° livello per la fascia giovanile e tecnici con specifica esperienza per le altre fasce di età e di operatori in possesso di laurea o con abilitazione sociopsicopedagogica o di educatori professionali, in numero adeguato a garantire lo svolgimento delle attività sportive e delle attività aggiuntive

- una dichiarazione di impegno, da parte di un istituto bancario o assicurativo o altro soggetto a tal fine abilitato, a rilasciare una garanzia mediante fideiussione bancaria o assicurativa di importo pari al 30% del valore complessivo del finanziamento richiesto in fase di candidatura, qualora il "Destinatario" risulti assegnatario del contributo;

- Sport e salute verificherà in fase di istruttoria tutta la documentazione delle candidature pervenute,

procedendo all’esclusione per assenza anche di uno solo dei requisiti di cui al presente articolo 5 da parte dei Destinatari.

I Destinatari dovranno autocertificare tramite Piattaforma – ai sensi degli artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 – il possesso dei requisiti sopra specificati.

Sport e Salute procederà a idonei controlli in merito alla veridicità delle dichiarazioni sostitutive rese dai Destinatari e in caso di accertata non veridicità procederà a revocare il contributo e a recuperare le somme eventualmente erogate.

In sede di controlli Sport e Salute si riserva l’insindacabile facoltà di chiedere ai Destinatari di esibire tutta la documentazione necessaria a comprovare adeguatamente l’effettivo possesso dei requisiti auto dichiarati in sede di partecipazione. Inoltre, al fine di procedere all’erogazione del contributo di cui al successivo art. 9, Sport e Salute effettuerà le verifiche di cui all’art. 48-bis D.P.R. 602/73.

I Destinatari candidati, per l’erogazione del contributo, dovranno indicare sul portale fornitori di Sport e Salute l’IBAN intestato esclusivamente al Destinatario, secondo quanto indicato al successivo art.9. Non sarà possibile erogare il contributo su un IBAN intestato a persona fisica.

Attenzione l’importo massimo erogabile al Destinatario per ciascun progetto approvato, per lo svolgimento di 18

Allegati:

mesi di attività (dalla data di avvio delle attività) è pari a €20.000,00 (ventimila/00), oneri inclusi.

I Destinatari risultati idonei al finanziamento dovranno firmare digitalmente l’Atto Convenzionale volto a disciplinare i rapporti con Sport e Salute, entro 30 giorni dall’invio del predetto atto da parte di Sport e Salute. - lo svolgimento di attività sportiva gratuita, per almeno 2 ore a settimana, in favore dei beneficiari descritti al successivo art. 4, per l’intera durata del progetto, fissata in 18 mesi un piano di allenamento strutturato per i beneficiari del progetto, con l’obiettivo di garantire ai beneficiari un benessere psicofisico duraturo (es. attività sportiva da praticare in assenza di istruttore, pause attive ect.);

-

5xmille ONLUS: istruzioni del Ministero per l’accesso al beneficio

Il Ministero del Lavoro ha pubblicato un avviso rivolto alle ONLUS transitate nel RUNTS nel corso del 2023.

Prima di dettagliare ricordiamo le regole generali.

Elenco 5xmille ONLUS 2023: le regole

L’articolo 9, comma 4, del decreto legge 29 dicembre 2022, n. 198, convertito, con modificazioni, dalla legge 24 febbraio 2023, n. 14, ha previsto che anche per l’anno finanziario 2023 le ONLUS iscritte all’Anagrafe delle ONLUS continuano ad essere destinatarie della quota del 5 per mille dell’Irpef, con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020.

Ai fini dell’accreditamento e della verifica dei requisiti di accesso al riparto del 5 per mille delle ONLUS, pertanto, resta ferma la competenza dell’Agenzia delle entrate, che provvede alla domanda di accreditamento, al controllo dei requisiti di accesso e alla pubblicazione dei relativi elenchi, secondo le modalità previste dal DPCM 23 luglio 2020, per gli enti del volontariato.

Pertanto, le ONLUS iscritte alla relativa Anagrafe, non presenti nell’elenco permanente delle ONLUS accreditate per il 2023, presentano l’istanza di accreditamento per l’anno 2023 all’Agenzia delle entrate.

Gli Enti del Terzo Settore si rivolgono, invece, ai fini dell’accreditamento per l’accesso al riparto del contributo del 5 per mille 2023, al Ministero del lavoro e delle politiche sociali per il tramite dell’Ufficio del Registro Unico Nazionale del Terzo Settore.

Ciascuna amministrazione, in relazione alla categoria di enti di propria competenza, procede alla pubblicazione dell’elenco provvisorio e di quello definitivo, rispettivamente entro il 20 aprile e il 10 maggio, degli enti iscritti al contributo per ciascun esercizio finanziario e alla pubblicazione dell’elenco permanente degli enti iscritti entro il 31 marzo nonché degli elenchi degli enti ammessi ed esclusi entro il 31 dicembre di ciascun anno.

L’Agenzia delle entrate, per le ONLUS, procede alla pubblicazione sul proprio sito degli elenchi delle ONLUS iscritte al contributo, dell’elenco permanente delle ONLUS accreditate e degli elenchi delle ONLUS ammesse ed escluse dal contributo.

L’Agenzia delle entrate provvede, entro il settimo mese successivo a quello di scadenza del termine per la presentazione delle dichiarazioni dei redditi, alla pubblicazione sul proprio sito di tutti gli elenchi, distinti per categoria, degli enti ammessi ed esclusi dal beneficio, trasmessi dalle competenti amministrazioni, con l’indicazione delle scelte attribuite a ciascun ente e dei corrispondenti importi spettanti, nonché alla pubblicazione dell’elenco complessivo contenente gli enti ammessi al contributo con le scelte totali ricevute e gli importi complessivi spettanti per ciascun esercizio finanziario nelle differenti categorie, al fine di rendere noto il contributo spettante anche in forma aggregata.

5xmille ONLUS 2023: istruzioni del Ministero per il beneficio

Nel dettaglio, l'avviso in oggetto, precisa che gli enti che siano stati iscritti all’anagrafe delle ONLUS, tenuta dall’Agenzia delle Entrate, per una parte dell’anno 2023 e che nel corso del medesimo anno si siano iscritti al RUNTS devono verificare la loro ammissione al beneficio del 5×1000 anno 2023 anche mediante consultazione dell’elenco delle Onlus ammesse formato dall’Agenzia delle Entrate e reperibile online sul sito dell'ADE.

Ciò poiché, per effetto dell’applicazione delle regole concernenti la formazione degli elenchi degli enti ammessi ed esclusi dal beneficio e dell’iscrizione in corso d’anno al RUNTS, tali enti potranno risultare nell’elenco degli enti esclusi dal beneficio anno 2023 pubblicato dal Ministero del Lavoro e delle Politiche Sociali ma essere comunque ammessi al beneficio perché compresi nel predetto elenco delle Onlus ammesse pubblicato dall’Agenzia delle Entrate.

Si precisa che gli enti che versino in detta situazione verranno iscritti d’ufficio nell’elenco permanente 2024 del Ministero del Lavoro e delle Politiche Sociali a seguito della loro cancellazione dall’Anagrafe delle ONLUS.

-

Contributo ausili sportivi disabili: pubblicato elenco ASD e SSD ammesse

Con un avviso del Dipartimento dello sport si pubblica l'elenco dei beneficiari dei contriuti per ausili dei tesserati disabili di ASD e SSD.

In particolare, sono 119 i benficiari del “Fondo unico a sostegno del potenziamento del movimento sportivo italiano” e 14 i soggetti non inclusi nella agevolazione per esaurimento delle risorse.

Attenzione al fatto che il provvedimento di ammissione della domanda, contenente l’impegno all’erogazione del finanziamento pari al prezzo indicato nel preventivo rilasciato dall’operatore economico individuato, sarà comunicato dal Dipartimento a ciascuna associazione/società sportiva richiedente e beneficiaria. Scarica qui il Decreto 18.12.2023 con l'elenco degli ammessi.

Ricordiamo che il decreto del Presidente del Consiglio dei Ministri del 24 marzo 2023 di riparto del “Fondo unico a sostegno del potenziamento del movimento sportivo italiano” ha destinato a questa misura risorse pari a € 1.500.000,00.

Beneficiarie dei contributi sono:

- le società SSD,

- e/o le associazioni sportive nazionali ASD,

che hanno richiesto il contributo necessario per l’acquisto degli ausili sportivi.

Ausili sportivi uso gratuito ai disabili: le regole

La domanda di accesso al fondo può essere presentata esclusivamente da:

- Associazione Sportiva Dilettantistica/Società Sportiva Dilettantistica,

- presso la quale il destinatario finale dell’ausilio sportivo (soggetto beneficiario) sia tesserato.

Attenzione al fatto che l’ASD/SSD non potrà presentare domanda di accesso al Fondo per lo stesso soggetto che ha già beneficiato del contributo erogato con i precedenti avvisi né per la stessa disciplina né per una diversa.

Il soggetto richiedente che presenta la domanda, per conto del proprio tesserato, deve essere regolarmente affiliato a una Federazione Sportiva riconosciuta, ai fini sportivi, dal Comitato Italiano Paralimpico e iscritta al Registro nazionale delle attività sportive dilettantistiche consultabile sul sito internet https://registro.sportesalute.eu/.

Ogni soggetto richiedente può presentare richiesta di contributo per l’acquisto dell’ausilio sportivo per un massimo di:

- n. 3 soggetti beneficiari nel caso di sport individuali

- n. 5 soggetti nel caso di sport di squadra.

Per le ASD/SSD polisportive i suddetti limiti si intendono cumulabili per ciascuna disciplina praticata.

Ausili sportivi uso gratuito ai disabili: beneficiari del contributo

I soggetti beneficiari, destinatari finali dell’ausilio sportivo, sono persone fisiche:

- a) residenti in Italia;

- b) aventi una disabilità “elegibile” in base alle determinazioni assunte dall’International Paralympic Committee;

- c) tesserate per una ASD/SSD affiliata a una Federazione Sportiva Nazionale Paralimpica, Federazione Sportiva Paralimpica, Disciplina Sportiva Paralimpica, Disciplina Sportiva Associata Paralimpica, come indicato nell’allegato n. 2 al presente Regolamento, che non abbiano mai partecipato al Campionato Nazionale Assoluto della disciplina per la quale è richiesto l’ausilio;

- d) in possesso del “Certificato di idoneità alla pratica di attività sportiva di tipo non agonistico” rilasciato ai sensi del DM 24 aprile 2013 e in corso di validità alla data di presentazione della domanda.

Ciascun soggetto beneficiario, diverso da chi ha già beneficiato del contributo erogato con i precedenti avvisi, potrà richiedere l’ausilio/i sportivo/i tramite una sola ASD/SSD e relativamente a una sola disciplina sportiva.

-

Neo iscritti RUNTS: quando scatta l’obbligo di nomina dell’organo di controllo

Sono stati posti al Ministero del lavoro alcuni quesiti sulla tematica dell'attivazione degli obblighi di nomina dell’organo di controllo e del revisore legale degli enti iscritti al RUNTS.

Il Ministero con la nota n 14432 del 22.12.2023 ha fornito il seguente chiarimento:

- per gli enti neo iscritti nel Registro unico la nomina dell’organo di controllo o del revisore legale scatta sin da subito in caso di superamento, nei due esercizi precedenti, dei limiti previsti dal Codice del Terzo settore.

Obblighi di nomina organo di controllo ETS: quando scatta

I quesiti sono scaturiti in particolare dall’esame dei bilanci 2021 e 2022 di enti iscritti al RUNTS a seguito di trasmigrazione, dal quale è emerso, il superamento di almeno due dei limiti dimensionali per due anni consecutivi, di cui rispettivamente all’art. 30 e all’art. 31 del CTS, a seguito del quale sorge in capo agli ETS l’obbligo di nominare rispettivamente l’organo di controllo e il revisore legale (quest’ultimo nel caso in cui lo statuto non preveda direttamente la competenza dell’organo di controllo).

Con la nota n. 11560 del 2 novembre 2020, pubblicata nella sezione “orientamenti ministeriali” del sito istituzionale del Ministero, era stato già chiarito come per gli enti già iscritti nei registri pregressi, le norme in questione, in quanto attinenti all’organizzazione interna di soggetti considerati per legge ETS di diritto transitorio (articolo 101, comma 3 del Codice) fossero applicabili anche prima dell’attivazione del RUNTS, non essendo l’efficacia della norma condizionata dall’operatività del nuovo sistema di registrazione, facendosi conseguenzialmente partire il computo delle due annualità dal 2018 e considerando quindi le annualità 2018 e 2019 ai fini della verifica dell’integrazione dei presupposti dimensionali

E' evidente come in molti casi, solo in occasione dell’effettiva iscrizione nel RUNTS o successivamente, in occasione del completamento della documentazione richiesta o del deposito dei bilanci (che per molti enti sono quelli relativi agli anni 2021 e 2022) gli Uffici del RUNTS siano stati effettivamente messi in condizione di verificare il superamento, quantomeno con riferimento ai due anni consecutivi citati, dei limiti dimensionali dal quale scaturisce obbligo di legge.

In tali casi, si ritiene che gli Uffici del RUNTS debbano richiedere ai predetti enti, senza attendere la revisione triennale, di procedere senza indugio alla nomina dell’organo di controllo e/o del revisore legale e alla conseguente comunicazione delle generalità del soggetto o dei soggetti nominati.

L’organo di controllo e/o il revisore legale, se nominati in sede diversa dall’approvazione del bilancio antecedente all’affidamento dell’incarico, relazioneranno all’organo competente sulla bozza del primo bilancio d’esercizio (ed eventualmente di bilancio sociale) successiva all’accettazione dell’incarico effettuando verifiche e controlli che siano imputabili all’esercizio delle proprie funzioni dal momento in cui, accettando l’incarico, diventano parte integrante dell’organizzazione dell’ETS.

Il ministero con la nota in oggetto ha chiarito che:

- l’avvenuta nomina dell’organo di controllo/del revisore legale al momento in cui l’ufficio riscontri il superamento dei parametri,

- o la tempestiva nomina a seguito della richiesta da parte dell’ufficio,

saranno valutati positivamente, ai fini della permanenza nel RUNTS, anche qualora essi risultino comunque tardivi rispetto al verificarsi dell’evento da cui scaturisce l’obbligo.

Diversamente, il mancato adeguamento senza valida giustificazione, a fronte della richiesta dell’ufficio, che assegnerà a tal fine un congruo termine affinché l’ente regolarizzi la propria posizione, potrà essere considerato ai fini dell’adozione di un eventuale provvedimento di cancellazione.

Pertanto, nei confronti degli enti neo-iscritti e non in possesso in precedenza della qualifica di ETS, l’obbligo sorgerà, qualora nel biennio precedente i limiti dimensionali siano stati raggiunti, non appena iscritti al RUNTS e per effetto dell’iscrizione, fermo restando che potranno volontariamente costituire l’organo di controllo o incaricare i revisori legali anche prima del perfezionamento dell’iscrizione o individuare gli incaricati subordinando gli effetti della costituzione e dell’accettazione dell’incarico all’effettiva iscrizione, dato che solo in presenza dell’iscrizione combinata con il verificarsi del biennio dimensionale l’obbligo di legge potrà dispiegare i propri effetti, cui l’ente non potrà più sottrarsi.

Per quanto, poi, previsto in merito all’attività svolta dall’organo di controllo e/o dal revisore legale nominati in un momento successivo alla data di approvazione del bilancio vale quanto già detto con riferimento agli incarichi conferiti agli enti trasmigrati.

Allegati:

A seguito dell’iscrizione l’ufficio potrà quindi richiedere nei casi suddetti, all’ente che non abbia provveduto, di nominare l’organo di controllo o il revisore, assegnando a tal fine un congruo termine, nonché di integrare le informazioni sul RUNTS. Una eventuale persistente inerzia dell’ente nel provvedere all’adempimento di legge costituirà presupposto per l’avvio del procedimento di cancellazione dal RUNTS, ai sensi dell’articolo 50 del Codice e degli articoli 23, comma 1, lettera d) e

24 del D.M. n. 106/2020 -

Bando marchi collettivi 2023: le domande dal 27 dicembre

Con avviso il MIMIT informa del fatto che si apre il Bando Marchi Collettivi 2023.

Nel dettaglio, dal 27 dicembre 2023 e fino al 23 gennaio 2024:

- le associazioni rappresentative delle categorie,

- i consorzi di tutela di cui all’art. 53 della legge 24 aprile 1998, n.128,

- e altri organismi di tipo associativo o cooperativo,

potranno presentare, al soggetto gestore Unioncamere, le domande per l’accesso alle agevolazioni, previste nella misura massima di 150.000,00 euro, a fronte di iniziative di promozione all’estero del marchio collettivo o di certificazione da realizzare entro i 6 mesi successivi alla concessione del finanziamento.

I criteri e le modalità di applicazione sono riportati nel decreto direttoriale 13 novembre 2023 e la modulistica è scaricabile dal sito dedicato www.marchicollettivi2023.it

Bando Marchi collettivi 2023: i beneficiari

Il Bando si rivolge a:

- Associazioni rappresentative delle categorie produttive

- consorzi di tutela di cui all’art. 53 della legge 24 aprile 1998, n.128

- altri organismi di tipo associativo o cooperativo.

Bando Marchi collettivi 2023: cosa finanzia

Le agevolazioni sono concesse a fronte di iniziative di promozione all’estero del marchio collettivo o di certificazione.

In particolare, devono riguardare la realizzazione di almeno due tra le seguenti attività:

- Fiere e saloni internazionali

- Eventi collaterali alle manifestazioni fieristiche internazionali

- Incontri bilaterali con associazioni estere

- Seminari in italia con operatori esteri e all’estero

- Azioni di comunicazione sul mercato estero, anche attraverso gdo e canali on-line

- Creazione di comunità virtuali a supporto del marchio.

L’agevolazione è concessa nella misura del 70% delle spese valutate ammissibili. L’importo massimo dell’agevolazione in favore di ciascun soggetto beneficiario non può superare 150.000,00 euro, a fronte di una o più domande di agevolazione aventi ad oggetto marchi collettivi o di certificazione differenti.

E’ possibile presentare una sola domanda di agevolazione per ciascun marchio collettivo o di certificazione registrato.

Non è possibile presentare una domanda per un importo di agevolazione inferiore a 20.000,00 euro.

Fermo restando l’importo totale dell’agevolazione concessa, l’importo delle agevolazioni per tipologia di INIZIATIVA potrà variare in sede di rendicontazione finale nella misura massima del 20% rispetto agli importi approvati dal soggetto gestore.

In ogni caso, non sarà possibile rendicontare INIZIATIVE diverse da quelle per le quali è stata concessa l’agevolazione.

L’importo dell’agevolazione, calcolata in via provvisoria al momento della concessione, sarà rideterminato a conclusione del progetto, prima dell’erogazione, sulla base delle spese ammissibili effettivamente sostenute. L’ammontare dell’agevolazione, così definitivamente determinata, non potrà essere superiore a quello individuato in via provvisoria.

In ogni caso, l’agevolazione non sarà erogata se il soggetto beneficiario non avrà sostenuto almeno il 30% delle spese valutate ammissibili in sede di concessione dell’agevolazione.Bando Marchi collettivi 2023: presenta la domanda

Le domande di agevolazione relative al bando di cui al decreto direttoriale 13 novembre 2023 relativo alle agevolazioni per la promozione all’estero di marchi collettivi e di certificazione possono essere presentate a partire dalle ore 9.00 del giorno 27 dicembre 2023 e fino alle ore 18.00 del giorno 23 gennaio 2024.

Le domande devono essere trasmesse – a pena di inammissibilità – dall’indirizzo PEC del soggetto richiedente o dall’indirizzo PEC di un suo procuratore speciale al seguente indirizzo PEC: marchicollettivi2023@legalmail.it indicando nell’oggetto “AGEVOLAZIONI PER MARCHI COLLETTIVI/CERTIFICAZIONE”, complete di tutta la documentazione prevista dal

citato decreto direttoriale 13 novembre 2023.

I soggetti beneficiari di cui al comma 1, alla data di presentazione della domanda di agevolazione devono, a pena di inammissibilità, essere in possesso dei seguenti requisiti generali:

- a) avere sede legale in Italia;

- b) nel caso di associazioni riconosciute, essere iscritte al Registro delle Persone Giuridiche di cui al DPR 10 febbraio 2000 n. 361;

- c) non avere in corso procedimenti amministrativi connessi ad atti di revoca per indebita percezione di risorse pubbliche;

- d) non avere assunto delibere di scioglimento né di liquidazione ai sensi della disciplina vigente per ciascuna delle categorie di beneficiari di cui al comma 1;

- e) non essere destinatari di divieti, decadenze o sospensioni ai sensi dell’art. 67 della vigente normativa antimafia (D. Lgs. n. 159/2011 e s.m.i.);

- f) non essere sottoposti a procedure concorsuali, ove applicabili;

- g) essere iscritti al Registro delle Imprese e attivi, ove applicabile; h) di aver ottemperato agli obblighi di prevenzione dell’antiriciclaggio di cui al D.Lgs 21 novembre 2007, n. 231, ove applicabile.

-

Contributo energia ETS : domande entro domani 12.12

Scade domani 12 dicembre il termine per presentare le domande per il contributo energia ETS.

Ricordiamo che il Ministero del Lavoro con una Nota del 6.11 comunicava l'apertura della piattaforma per le domande per il contributo energia per gli ETS previsto dall’articolo 8, comma 2 del decreto-legge n. 144/2022 dal giorno 8.11.

Nel dettaglio, la necessaria piattaforma informatica, gestita da Invitalia, è aperta dalle ore 12.00 dell’8 novembre 2023 fino alle ore 12.00 del 12 dicembre 2023.

Le risorse complessivamente disponibili sono pari a 98,5 milioni di euro.

Contributo energia ETS: i beneficiari

Possono beneficiare della misura:

- gli enti iscritti nel registro unico nazionale del terzo settore di cui all’art 45 del D.Lgs. n.117/2017;

- le organizzazioni di volontariato (ODV) tuttora coinvolte nel processo di trasmigrazione di cui all’articolo 54 del D.Lgs. n.117/2017;

- le associazioni di promozione sociale (APS) tuttora coinvolte nel processo di trasmigrazione di cui all’articolo 54 del D.Lgs. n.117/2017;

- le organizzazioni non lucrative di utilità sociale (ONLUS) di cui al decreto legislativo 4 dicembre 1997, n. 460, iscritte nella relativa anagrafe;

- gli enti religiosi civilmente riconosciuti di cui all’art. 4, comma 3 del D.Lgs. n.117/2017.

Ricordiamo che, le modalità di partecipazione e di presentazione dell’istanza sono contenute nel D.P.C.M. 8 febbraio 2023.

Contributo energia ETS:i requisiti

Ammessi al contributo saranno gli ETS che:

- hanno subito un incremento dei costi energetici e gas naturale nei primi tre trimestri dell’anno 2022

- rispetto al corrispondente dell’anno 2021 pari o superiore al 20%

e saranno rimborsabili fino ad un massimo dell’80%.

Si precisa che l'importo massimo del rimborso per ciascun ente non potrà eccedere in ogni caso € 30.000,00.

Il Ministero del Lavoro e delle Politiche Sociali adotterà, entro l’11 febbraio 2024, il provvedimento di individuazione degli enti ammessi al contributo, sulla base dell’elenco stilato da Invitalia spa, secondo un ordine decrescente a partire dalla maggiore percentuale di incremento dei costi subito dall’ente, e dando priorità, a parità di percentuale, al maggiore importo del costo sostenuto

Attenzione al fatto che gli enti interessati possono consultare il manuale operativo con tutte le regole della agevolazione.

-

Modello EAS: invio entro il 30.11 con remissione in bonis

Gli Enti associativi interessati alla presentazione del modello EAS per il periodo d'imposta 2023 ma che non hanno trasmesso tempestivamente detto modello e per i quali sussistono i presupposti per la regolarizzazione previsti dall'art. 2, comma 1, del D.L. n. 16 del 2012 e dalla Circolare n. 38/E del 2012 possono inviarlo entro il 30 novembre prossimo.

Ricordiamo che le quote e i contributi associativi nonché, per determinate attività, i corrispettivi percepiti dagli enti associativi privati, in possesso dei requisiti richiesti dalla normativa tributaria, non sono imponibili.

Per usufruire di questa agevolazione è necessario che gli enti trasmettano in via telematica all'Agenzia delle Entrate i dati e le notizie rilevanti ai fini fiscali, mediante l'apposito modello EAS

Il "modello Eas", in generale deve essere inviato, in via telematica – direttamente dal contribuente interessato tramite Fisconline o Entratel, oppure tramite intermediari abilitati a Entratel – entro 60 giorni dalla data di costituzione degli enti.

Inoltre, il modello deve essere, inoltre, nuovamente presentato quando cambiano i dati precedentemente comunicati; la scadenza, in questa ipotesi, è il 31 marzo dell’anno successivo a quello in cui si è verificata la variazione.

Il Dl n.16/2012 ha stabilito che non è precluso l’accesso ai regimi fiscali opzionali, subordinati all’obbligo di una comunicazione preventiva (o di un’altro adempimento di natura formale) non eseguito tempestivamente, sempre che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altra attività amministrative di accertamento delle quali l’autore dell’inadempimento abbia avuto formale conoscenza, purchè il contribuente:

- a) abbia i requisiti sostanziali richiesti dalle norme di riferimento alla data di scadenza ordinaria del termine;

- b) effettui la comunicazione (o effettui l’adempimento richiesto) entro il termine di presentazione della prima dichiarazione utile;

- c) versi contestualmente l’importo pari alla misura minima della sanzione (250 euro) esclusa la compensazione prevista.

Pertanto è possibile avvalersi della remissione in bonis.

Remissione in bonis Modello EAS: come procedere entro il 30.11

Avvalendosi appunto della remissione in bonis ex art 2 comma 1 del DL n 16/2012 entro il 30 novembre si può provvedere alla presentazione del modello per la comunicazione dei dati rilevanti ai fini fiscali da parte degli enti associativi (c.d. modello EAS), per l'anno d'imposta 2022.

Attenzione al fatto che ai fini del perfezionamento dell'istituto in esame è necessario versare, contestualmente alla presentazione tardiva della comunicazione, la sanzione in misura pari ad EUR 250,00 nonche' possedere i requisiti sostanziali previsti dalla normativa di riferimento

Attenzione al fatto che la sanzione deve essere versata senza possibilita' di effettuare compensazione con crediti eventualmente disponibili e non puo' essere oggetto di ravvedimento utilizzanzo il seguente codice tributo:

- 8114 – Sanzione di cui all'art. 11, comma 1, D.Lgs. N. 471/1997, dovuta ai sensi dell'art. 2, comma 1, del D.L. n. 16/2012 – RIMESSIONE IN BONIS.