-

5xmille ONLUS 2024: elenchi ammessi ed esclusi

Le Entrate hanno pubblicato sul sito internet nella sezione dedicata, gli elenchi permanenti 2024 delle ONLUS ammesse al 5xmille 2024.

In data 18 dicembre vengono inseriti anche gli elenchi degli esclusi, clicca qui per accedere.

5xmille ONLUS: elenco 2024 ammessi ed esclusi

Dal 18 dicembre 2024 sono disponibili sul sito dell'Agenzia delle Entrate gli elenchi delle ONLUS ammesse e di quelle escluse alla ripartizione del 5 per mille per l'anno finanziario 2024.

In particolare, negli elenchi sono comprese anche le organizzazioni che, pur non avendo assolto (in tutto o in parte) gli adempimenti richiesti per l'ammissione al contributo entro i termini previsti, hanno usufruito della rimessione in bonis, ai sensi dell'articolo 2, comma 2, D.L. n. 16/2012.

Ogni ente è individuato con l'indicazione;

- del codice fiscale,

- della denominazione,

- della Regione,

- dell'indirizzo,

- della Provincia e del Comune in cui ha la sede legale.

Si segnala infine che, entro il settimo mese successivo alla scadenza del termine per la presentazione delle dichiarazioni 2024 (maggio 2025), l'Amministrazione finanziaria pubblicherà gli elenchi degli enti ammessi ed esclusi di tutte le categorie, con l'indicazione delle scelte attribuite e dei relativi importi, nonché l'elenco completo degli enti ammessi al contributo con gli importi complessivi spettanti.

5xmille ONULS: tutte le regole

In generale, si ricorda che l’articolo 17 bis, del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191, stabilisce, infatti, che, anche per l’anno finanziario 2024, le ONLUS iscritte all’Anagrafe delle ONLUS continuano ad essere destinatarie della quota del 5 per mille dell’Irpef, con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020.

Per tale tipologia di enti resta ferma la competenza all’Agenzia delle entrate ai fini dell’accreditamento, della verifica dei requisiti di accesso e della pubblicazione dei relativi elenchi.

In particolare, nell'elenco permanente sono comprese le ONLUS già inserite nell’elenco permanente del 2023 e le ONLUS regolarmente iscritte nell’anno 2023 in presenza dei requisiti previsti dalla norma.

Sono state, inoltre, apportate le modifiche conseguenti alle verifiche effettuate e alle revoche dell’iscrizione trasmesse dalle stesse ONLUS.

Si evidenzia che le ONLUS che presenti nell’elenco permanente 2024 non sono tenute a ripetere la procedura di iscrizione al 5 per mille.

Il rappresentante legale dell’ente, presente nell’elenco permanente, comunica alla Direzione regionale competente le variazioni dei requisiti per l’accesso al beneficio, nei successivi trenta giorni, mediante dichiarazione resa ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

In caso di sopravvenuta perdita dei requisiti da parte dell’ente, il rappresentante legale, entro i successivi trenta giorni, sottoscrive e trasmette la richiesta di cancellazione dall’elenco permanente.

Qualora il contributo sia stato indebitamente percepito dall’ente in carenza dei requisiti, si applicano le disposizioni dell’articolo 17 del DPCM 23 luglio 2020.

Gli elenchi permanenti degli enti del Terzo Settore, della ricerca scientifica e dell’Università, della ricerca sanitaria e delle associazioni sportive dilettantistiche, sono pubblicati, ai sensi dell’articolo 8 del DPCM 23 luglio 2020, sul sito web di ciascuna amministrazione competente (Ministero del Lavoro e delle Politiche Sociali, Ministero dell’Università e della Ricerca, Ministero della Salute e Comitato olimpico nazionale italiano).

5x mille : elenco ammessi 2023

Disponibili qui anche gli elenchi dei beneficiari del 5 per mille 2023.

-

Personalità giuridica ETS: chiarimenti del Ministero sul patrimonio sociale

Con Nota n. 15849/2024 con oggetto: Requisiti del patrimonio minimo degli Enti del Terzo settore ai fini del conseguimento della personalità giuridica. Patrimonio formato da "intangible assets". il ministero del Lavoro fornisce chiarimenti in merito alla verifica dei requisiti da parte del Notaio.

Personalità giuridica ETS: chirimenti del Ministero sul patrimonio sociale

Il Minstero con la nota in oggetto replica ad un quesito su Enti che, ai fini dell'acquisizione della personalità giuridica collegata all'iscrizione nel Runts, sulla base di documentazione contabile e peritale asseverata, accompagnano l'istanza "con la dichiarazione che il proprio patrimonio minimo consiste esclusivamente o prevalentemente in cd. ‘intangible assets' costituiti da proprietà intellettuale (a titolo di esempio in progetto/corso/percorso formativo)".

Viene richiesto un parere circa l'idoneità ai fini del conseguimento della personalità giuridica di un patrimonio consistente prevalentemente in un apporto in opere e servizi, come nell'esempio citato.

La nota ricorda intanto che l'art. 22 comma 4 del CTS, oltre a far riferimento ad una "somma liquida e disponibile, non inferiore a 15.000 euro per le associazioni e a 30.000 euro per le fondazioni", prevede in alternativa anche la possibilità che tale patrimonio sia "costituito da beni diversi dal denaro".

La formulazione adottata dal legislatore, secondo l'opinione riportata in vari studi, escluderebbe:

- "la possibilità di dotare l'ente di un patrimonio costituito da prestazioni di opera o di servizi oppure da crediti"

- "la possibilità di apportare al patrimonio degli ETS le prestazioni di opere e servizi in quanto esse non sarebbero facilmente monetizzabili"

- "la possibilità di procedere alla costituzione di un ETS con personalità giuridica mediante conferimento d'opera o di servizi, anche se garantiti da polizza assicurativa o fidejussione bancaria…così come il conferimento di crediti", considerato che proprio la definizione rinvenibile nell'art. 22 CTS rimanderebbe alla definizione dei beni quali "cose che possono formare oggetto di diritti" (art. 810 c.c.), comprensiva dei beni immateriali (brevetti, marchi, etc.) ma non dei diritti che hanno per oggetto un comportamento soggettivo"

Tali posizioni, derivanti da un'attenta lettura delle norme alla luce del quadro giuridico generale, secondo la nota ministeriale appaiono condivisibili, anche in considerazione della peculiarità degli enti del Terzo settore, che, privi di scopo di lucro e volti al perseguimento non dell'interesse dei singoli soci, come nel caso dei soggetti aventi forma societaria, ma del cd. "bene comune" nelle sue molteplici declinazioni, necessitando quindi di particolari tutele anche sotto il profilo delle garanzie.

Du qui, viene richiamata l'importanza della responsabilità del notaio che, prima di presentare l'istanza di iscrizione al Runts o quella volta a conseguire la personalità giuridica di un ente già iscritto, deve attentamente verificare in via preliminare la sussistenza dei requisiti di legge, compreso quello riguardante il patrimonio minimo, costituito nei modi di legge, potendo, ove accerti che gli stessi non sussistano, esimersi dal deposito dandone comunicazione motivata ai committenti.

Sotto questo profilo, l'ufficio che ha ricevuto l'istanza pur potendo attraverso interlocuzioni preliminari segnalare la questione al notaio, rimetterà in ultima analisi a questo la questione, rinviando eventualmente alla sede di controllo la verifica sulla regolarità del patrimonio minimo, procedendo eventualmente ad invitare l'ente alla ricostituzione dello stesso qualora abbia ragionevoli motivi per ritenere che lo stesso si sia ridotto al di sotto della soglia di legge, richiedendo che gli incrementi siano effettuati in denaro o altri beni adeguatamente periziati, escludendo la possibilità di fare ricorso ad opere o servizi.

-

Bando ausili sportivi disabili ASD/SSD: esaurimento risorse al 18 ottobre

Il Dipartimento per lo sport ha pubblicato il bando 2024 per i contributi per l'acquisto di ausili sportivi rivolto alle associazioni e società sportive dilettantistiche.

In data 18 ottobre con avviso viene comunicato che le richieste dei contributi destinati al finanziamento degli interventi previsti dal Fondo unico a sostegno del potenziamento del movimento sportivo italiano e finalizzati alle iniziative volte alla promozione dell’avviamento all’esercizio della pratica sportiva delle persone disabili mediante l’utilizzo di ausili per lo sport, hanno coperto interamente il Fondo messo a disposizione dal decreto del Presidente del Consiglio dei ministri dell’11 aprile 2024.

Di conseguenza, non è più consentito presentare richiesta tramite la piattaforma informatica.

Bando ausili sportivi disabili ASD/SSD: i beneficiari

La domanda di accesso al Fondo può essere presentata esclusivamente da una Associazione Sportiva Dilettantistica/Società Sportiva Dilettantistica, ASD/SSD, (soggetto richiedente) presso la quale il destinatario finale dell’ausilio sportivo (beneficiario) sia tesserato.

L’ASD/SSD non potrà presentare domanda di accesso al Fondo per il beneficiario del contributo erogato con i precedenti avvisi, né per la stessa disciplina né per una diversa.

Il soggetto richiedente, che presenta la domanda per conto del proprio tesserato, deve essere regolarmente affiliato a una Federazione Sportiva riconosciuta, ai fini sportivi, dal Comitato Italiano Paralimpico e iscritta al Registro nazionale delle attività sportive dilettantistiche consultabile sul sito internet https://registro.sportesalute.eu/.

Ogni soggetto richiedente può presentare richiesta di contributo per l’acquisto dell’ausilio sportivo per un massimo di n. 3 beneficiari nel caso di sport individuali e n. 5 beneficiari nel caso di sport di squadra.Per le ASD/SSD polisportive i suddetti limiti si intendono cumulabili per ciascuna disciplina praticata.

I beneficiari, destinatari finali dell’ausilio sportivo, sono persone fisiche:- a) residenti in Italia;

- b) con una disabilità “eleggibile” in base alle determinazioni assunte dall’International Paralympic Committee;

- c) tesserate per una ASD/SSD affiliata a una Federazione Sportiva Nazionale Paralimpica, Federazione Sportiva Paralimpica, Disciplina Sportiva Paralimpica, Disciplina Sportiva Associata Paralimpica, come indicato nell’allegato n. 2 del Regolamento, che non abbiano mai partecipato al Campionato Nazionale Assoluto della disciplina per la quale è richiesto l’ausilio

- d) in possesso del “Certificato di idoneità alla pratica di attività sportiva di tipo non agonistico” rilasciato ai sensi del DM 24 aprile 2013 e in corso di validità alla data di presentazione della domanda.

Ciascun beneficiario, diverso da chi ha già beneficiato del contributo erogato con i precedenti avvisi, potrà richiedere l’ausilio sportivo tramite una sola ASD/SSD e relativamente a una sola disciplina sportiva

Bando ausili sportivi disabili ASD/SSD: presenta la domanda

La domanda di contributo dovrà essere inserita sulla piattaforma informatica raggiungibile all’indirizzo:

- https:ausiliperlosport.sportesalute.eu/

- a partire dalle ore 12.00 del giorno 27 settembre 2024

- provvedendo a compilare tutti i campi previsti.

ATTENZIONE le risorse sono esaurite al 18 ottobre e pertanto è chiusa la piattaforma per le domande.

La procedura di presentazione della domanda è interamente guidata ed è dettagliatamente descritta nel “Regolamento per l’erogazione a titolo gratuito di ausili destinati all’avviamento alla pratica sportiva delle persone con disabilità, di cui alla Legge n. 205 del 27 dicembre 2017 e s .m.i., al successivo D.P.C.M. 11 aprile 2024” e nel “Manuale utente”.

La registrazione sulla piattaforma e l’invio della domanda attraverso la piattaforma sarà consentito a partire dalle ore 12.00 del giorno 27 settembre 2024.

Il corretto inserimento dei dati è a completo ed esclusivo rischio del soggetto richiedente.

La presentazione del progetto deve essere formulata tramite la domanda presente sul portale dal legale rappresentante del soggetto richiedente il contributo.Bando ausili sportivi disabili ASD/SSD: importo del contributo

Per ciascun ausilio è necessario acquisire il relativo preventivo di spesa, da allegare alla richiesta, predisposto da parte dell’operatore economico autorizzato alla costruzione dell’ausilio sportivo o alla sua commercializzazione e intestato al soggetto richiedente.

Il preventivo deve necessariamente riportare il costo totale della fornitura (compresa IVA) che non deve essere superiore al prezzo massimo indicato nell’allegato n. 3 del “Regolamento per l’erogazione a titolo gratuito di ausili destinati all’avviamento alla pratica sportiva delle persone con disabilità, di cui alla Legge n. 205 del 27 dicembre 2017 e s.m.i. e al successivo D.P.C.M. 11 aprile 2024”.

Allegati: -

ETS e Fondo progetti interesse generale: domande entro il 24 ottobre

Il Ministero del lavoro con avviso n 2/2024 disciplina le regole per accedere al finanziamento di iniziative e progetti di rilevanza nazionale per gli enti del terzo settore.

Lart. 72, comma 1, del D.Lgs. n. 117 del 2017 prevede che il Fondo per il finanziamento di progetti e attività di interesse generale nel Terzo settore sia destinato a sostenere, anche attraverso le reti associative lo svolgimento di attività di interesse generale ex articolo 5 del codice, costituenti oggetto di iniziative e progetti promossi da organizzazioni di volontariato, associazioni di promozione sociale e fondazioni del Terzo settore, iscritti nel Registro unico nazionale del Terzo settore.

Con atto di indirizzo del Ministro del Lavoro e delle Politiche sociali, adottato con D.M. n. 122 del 29 luglio 2024,sono stati individuati gli obiettivi generali, le aree prioritarie di intervento e le linee di attività finanziabili attraverso il fondo di cui all’art. 72 del D.Lgs. n. 117 del 2017, per l’annualità 2024, a valere sulle risorse disponibili, pari a complessivi € 22.770.000,00, di cui:- € 19.950.000,00 afferenti al fondo ex articolo 72 del D. Lgs. n. 117 del 2017

- € 2.820.000,00 afferenti all’ articolo 73 del D. Lgs. n. 117 del 2017, da destinare alle ODV, APS e alle fondazioni

del Terzo Settore.

Le iniziative e i progetti di rilevanza nazionale dovranno prevedere lo svolgimento di una o più delle attività di interesse generale ricomprese tra quelle di cui all’articolo 5 del Codice del Terzo settore ed essere svolte in conformità alle norme particolari che ne disciplinano l’esercizio in coerenza con i rispettivi atti costitutivi e/o statuti.

Come previsto dal DM n 122/2024 le iniziative e i progetti di rilevanza nazionale dovranno prevedere lo svolgimento di attività in almeno 10 Regioni (sono equiparate alle Regioni ai fini della presente tipologia le province autonome di Trento e Bolzano).

Il finanziamento ministeriale complessivo per ciascuna iniziativa o progetto, considera la rilevanza nazionale dei progetti e l'oportunità di conseguire sinergie tra gli enti proponenti, non potrà essere inferiore a 250.000 euro nè superare l'importo di 600.000 euro.

Fondo progetti interesse generale terzo settore: istruzioni

I soggetti proponenti devono presentare, a pena di esclusione, apposita domanda di ammissione al finanziamento, Modello-A-Domanda di ammissione al finanziamento.

In caso di partenariato, l’istanza di ammissione al finanziamento deve essere compilata solo dal soggetto capofila e accompagnata dalla dichiarazione resa dal legale rappresentante di ciascun partner, redatta secondo il Modello A1_Dichiarazione di partecipazione al partenariato, attestante la volontà di partecipare al partenariato.

Detta dichiarazione dovrà essere presentata anche per le collaborazioni gratuite econdo il Modello-A3-Dichiarazione di collaborazione.

Nel caso di Reti, l’Ente proponente dovrà indicare gli associati/affiliati che partecipano alla realizzazione del progetto o iniziativa, compilando il Modello A2_Reti-associati-affiliati.

La predetta domanda deve, inoltre, essere accompagnata dal Modello-B-Dichiarazioni sostitutive ex artt. 46 e 47 del D.P.R. n. 4452000 in caso di presenza di partner, contenente le seguenti dichiarazioni rese ai sensi degli artt. 46 e 47 del D.P.R. n. 445 del 2000 e s.m.i., attestanti:- che il progetto/iniziativa presentato non forma oggetto di altri finanziamenti pubblici, nazionali e/o comunitari;

- l’insussistenza, nei confronti del rappresentante legale e dei componenti degli organi di amministrazione delle cause di divieto, di sospensione o di decadenza di cui all’art. 67 del D. Lgs. n. 159/2011 e s.m.i. di cui va allegato apposito elenco contenente le loro generalità;

- l’insussistenza di carichi pendenti e/o di condanne penali a carico del rappresentante legale e dei componenti degli organi di Amministrazione ai sensi dell’art. 94 del D.Lgs. n. 36/2023;

- che l’ente è in regola con gli obblighi relativi al pagamento dei contributi previdenziali ed assistenziali a favore dei lavoratori;

- che l’ente è in regola con gli obblighi relativi al pagamento delle imposte, dirette ed indirette, e delle tasse;

- che l’Ente nel triennio 2021-2023 abbia maturato un’esperienza analoga, ovvero sia stato beneficiario di contributi per l’attuazione di interventi nelle aree prioritarie di cui alla proposta progettuale come riportati nel Modello F_Elementi inerenti ai criteri di valutazione, Foglio A1_Ente Capofila e Partner o Associazioni/affiliati nel quale saranno inserite le esperienze dell’Ente proponente/capofila e quelle, eventualmente, degli Enti Partner ed Enti Associati/affiliati.

Tutti gli enti partecipanti dovranno, pena l’esclusione, produrre, se non presenti nel RUNTS, copia dello statuto aggiornato e dell’ultimo bilancio consuntivo approvato o, in alternativa, indicare che gli stessi sono pubblicati sul proprio sito internet, fornendo l’URL di riferimento di entrambi.

Per ogni proposta progettuale o iniziativa dovrà essere presentata, pena l’esclusione, la scheda anagrafica, compilata in ogni sua parte, dal soggetto proponente e da ciascun eventuale partner, utilizzando esclusivamente il Modello-C-Scheda anagrafica del soggetto proponente e degli eventuali partner.

Inoltre, l’Ente proponente dovrà compilare il Modello-F_Elementi inerenti ai criteri di valutazione inserendo anche i dati dei Partner e/o associati laddove richiesti.

Fondo progetti interesse generale terzo settore: domande dal 23 settembre

Per la presentazione delle iniziative o progetti dovrà essere utilizzata, a pena di esclusione, la seguente modulistica:

- Modello A (Domanda di ammissione al finanziamento);

- Modello A1 (Dichiarazione di partecipazione al partenariato);

- Modello A2 (Dichiarazione Rete sugli associati-affiliati);

- Modello A3 (Dichiarazione di collaborazione);

- Modello B (Dichiarazioni sostitutive ex artt. 46 e 47 del D.P.R. n. 445/2000);

- Modello C (Scheda anagrafica del soggetto proponente e degli eventuali partner);

- Modello D (Scheda della proposta);

- Modello E (Piano finanziario);

- Modello-F_Elementi inerenti ai criteri di valutazione.

Tutta la documentazone è scaricabile qui

La documentazione suindicata dovrà essere caricata, pena l’esclusione, sulla piattaforma accessibile al seguente indirizzo: https://servizi.lavoro.gov.it/ a partire dal 23 settembre 2024 e sarà possibile accedervi esclusivamente utilizzando le proprie credenziali SPID

Il richiedente, dopo essersi registrato, compila l’istanza disponibile sulla Piattaforma.

Ai fini del completamento della compilazione dell’istanza di accesso al finanziamento pubblico, al soggetto istante è richiesto il possesso di una casella di posta elettronica certificata attiva.

La compilazione della domanda potrà avvenire dalle ore 12.00 del 23 settembre 2024 sino alle ore 20.00 del 22 ottobre 2024 utilizzando la Piattaforma.

ATTENZIONE al fatto che il termine in scadenza il 22 ottobre è prorogato alle ore 20.00 del giorno 24 ottobre con Decreto n 253 del dipartimento delle politiche sociale del 17 ottobre.

Allegati: -

Operazioni ASD e SSD: fuori campo IVA fino al 31.12

Pubblicato in GU del giorno 8 ottobre la legge di conversione del DL Omnibus vediamo cosa contiene l'art 3 rubricato Disposizioni in materia di associazioni e società sportive dilettantistiche.

Operazioni ASD e SSD: fuori campo IVA fino al 31.12

Le norme introdotte con la legge di conversione del DL Omnibus, dispongono che, fino alla data di applicazione delle disposizioni di cui all’articolo 5, comma 15-quater, del decreto-legge n. 146 del 2021, fissata al 1° gennaio 2025, possono essere poste fuori dal campo di applicazione dell’IVA le operazioni rese da associazioni e società sportive dilettantistiche, per le quali dal primo gennaio 2025 è previsto, ai sensi della citata disposizione, il passaggio al regime di esenzione dell’IVA.

La norma fa salvi i comportamenti dei contribuenti adottati prima della data di entrata in vigore del presente decreto.

Nel dettaglio attualmente il comma 15-quater dell’articolo 5 del decreto-legge n. 146 del 2021, intervenendo sul DPR n. 633 del 1972, modifica il regime IVA applicabile a determinate operazioni.

Sinteticamente, si dispone il passaggio dal “fuori campo IVA” al regime di esenzione dall’IVA di alcune specifiche operazioni e l’inserimento di alcune prestazioni tra le operazioni esenti, in presenza di specifiche condizioni.

Nel dettaglio, si introducono:

- modifiche all’articolo 4 del DPR 633 del 1972, recante individuazione delle operazioni che rientrano nell’esercizio di imprese (operazioni commerciali) e alle quali, pertanto, si applica la disciplina IVA. In particolare sono state eliminate alcune esclusioni (e quindi sono state inserite nel campo di applicazione IVA), effettuate in presenza di specifici requisiti;

- modifiche all’articolo 10 del DPR 633 del 72, al fine di includere le suddette operazioni tra quelle esenti ai fini IVA

Successivamente, sono intervenute diverse norme sulla decorrenza del nuovo regime: l’articolo 1, comma 683, della legge n. 234 del 2021 (legge di bilancio 2022) che ha fissato inizialmente la decorrenza al 1° gennaio 2024, poi differita al 1° luglio 2024 da parte dell’articolo 4, comma 2-bis, del decreto-legge n. 51 del 2023 e da ultimo posticipata al 1° gennaio 2025 dall’articolo 3, comma 12- sexies, del decreto-legge n. 215 del 2023.

Leggi: IVA al 5% per i corsi di sci, snowboard: per chi e da quando per ulteriori approfondimenti sulle novità del dl omnibus.

-

IVA al 5% per i corsi di sci, snowboard: per chi e da quando

La legge di conversione del DL Omnibus pubblicata in GU dell'8 ottobre 2024, conferma la novità per l'IVA agevolata dei corsi tenuti da enti che operano nello sport, vediamo i dettagli.

Iva corsi attività sportiva invernale: trattamento IVA

L'articolo 5, commi da 1 a 3 con Modifiche alla disciplina in materia di IVA – erogazione di corsi di attività sportiva invernale prevede che, a decorrere dall’entrata in vigore del provvedimento in esame ossia dal 10 agosto 2024, l’applicazione dell’aliquota ridotta del 5 per cento per l’erogazione di corsi di attività sportiva invernale, in forma organizzata, al ricorrere di specifici requisiti soggettivi e oggettivi, e a condizione che tali attività non siano esenti da IVA.

In particolare, le norme, aggiungendo un nuovo numero (1-septies) alla tabella II-bis del DPR n. 633 del 1972 (recante l’elenco dei beni e servizi soggetti all'aliquota del 5 per cento), prevede l’assoggettamento all’aliquota IVA del 5 per cento dell’erogazione di corsi di attività sportiva invernale, come individuata dalle Federazioni di sport invernali riconosciute dal CONI, impartiti, anche in forma organizzata, da iscritti in appositi albi regionali o nazionali, nella misura in cui tali corsi non siano esenti dall’imposta sul valore aggiunto

La norma chiarisce che fino al 1° gennaio 2025, data di applicazione del regime di esenzione IVA per le prestazioni in argomento, la disposizione in esame si applica alle suddette prestazioni, sempreché queste non rientrino tra quelle fuori campo IVA.

La relazione al decreto evidenzia che l'applicazione dell'aliquota IVA al 5 per cento per i corsi di attività sportiva e fisica invernali, si applica qualora le stesse prestazioni non siano comprese in un regime di esenzione ovvero, fin quando applicabile, in un regime di esclusione dall'imposta (quale quello previsto fino al 31 dicembre 2024 per le prestazioni svolte dalle associazioni sportive dilettantistiche senza scopo di lucro, a favore di propri associati).

la stessa relazione evidenzia anche che sotto il profilo soggettivo, i corsi devono essere impartiti dai soggetti iscritti in appositi albi nazionali e regionali disciplinati da apposite disposizioni.

Il riferimento agli albi è stato utilizzato per meglio delimitare tale ambito soggettivo.

Sotto il profilo oggettivo, la norma individua l'attività sportiva invernale i cui corsi sono assoggettati all'aliquota del 5 per cento rinviando alle discipline gestite dalle Federazioni nazionali di sport invernali riconosciute dal Coni, quali lo sci, lo snowboard, lo slittino, ecc.

Infine, si chiarisce che il riferimento alla forma "organizzata" va intesa come formula residuale nella quale sono inquadrabili anche i soggetti che operano in forma associata con scopo di lucro.

In tal modo la norma che prevede l'imponibilità ad aliquota ridotta si applica sia agli individui sia ai soggetti, come associazioni e società, che operano con finalità lucrative.

-

Tax credit sponsorizzazioni sportive: domande entro il 10.08

Il Dipartimento dello sport informa che entro il 10 agosto è possibile richiedere sulla apposita piattaforma il credito di imposta per le sponsorizzazioni sportive per le spese sostenute nel I trimestre 2023.

Successivamente verrà pubblicato un avviso per le altre spese dell'anno 2023.

Vediamo tutte le regole della agevolazione.

Credito sponsorizzazioni sportive: che cos’è e i beneficiari

La legge di bilancio 29/12/2022 n. 197, art. 1, comma 615, lettera a), ha apportato modificazioni all’articolo 9, comma 1, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, e ha esteso il credito di imposta, già previsto per l’anno 2022, anche per gli investimenti effettuati tra il 1° gennaio e il 31 marzo 2023, prevedendo che il contributo riconosciuto, sotto forma di credito d'imposta, non possa essere comunque superiore a 10.000,00 euro per ogni soggetto richiedente.

Il tetto massimo complessivo autorizzato dalla norma è pari a euro 35.000.000,00.

I destinatari della misura sono:

- i lavoratori autonomi, le imprese e gli enti non commerciali che hanno effettuato investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre,

- ovvero società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (che ha sostituito il precedente Registro CONI) in possesso dei seguenti requisiti:

- che siano operanti in discipline ammesse ai Giochi Olimpici e paralimpici;

- che svolgano attività sportiva giovanile;

- soggetti beneficiari i cui ricavi, di cui all'articolo 85, comma 1, lettere a) e b), del Testo Unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativi al periodo d'imposta 2019 e comunque prodotti in Italia, siano almeno pari a 150.000,00 euro e non superiori a 15 milioni di euro;

- l'investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000,00 euro.

Il contributo, riconosciuto sotto forma di credito d'imposta, è pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 marzo 2023.

Credito sponsorizzazioni sportive: le domande entro il 10 agosto

La domanda di riconoscimento del suddetto contributo può essere effettuata tramite la piattaforma online attivata a partire dalle ore 12 dell’11 giugno 2024 e fino alle ore 23.59 del 10 agosto 2024.

Non saranno prese in considerazione domande che perverranno con modalità diversa da quella prevista o al di fuori dei termini stabiliti.

Si precisa che la procedura riguarda esclusivamente le richieste afferenti al primo trimestre 2023 e non al terzo trimestre 2023 che sarà oggetto di una successiva procedura

Ecco i passaggi per richiedere il credito di imposta:

Si sottolinea che per presentare la domanda occorrono i seguenti dati:

- Identificativi del contratto di sponsorizzazione (numero e data)

- Copia della fattura elettronica

- Copia della quietanza di bonifico o versamento assegno

- Dati relativi all'ente sponsorizzato (Denominazione, sede legale, codice fiscale / partita IVA, tipologia di sport olimpico praticato

- Dati relativi all'Asseveratore (dati personali, numero e albo di appartenenza)

-

Erogazioni per ONLUS, OV, APS, ETS: deducibilità nel 730/2024

Entro il 30 settembre occorre inviare il modello 730/2024 con i redditi conseguiti nell'anno di imposta 2023.

Tra gli oneri deducibili dal reddito vi sono le Erogazioni liberali in denaro o in natura in favore di

- ONLUS,

- organizzazioni di volontariato,

- APS

- e altri ETS iscritti nel RUNTS.

Vediamo come indicarle nella dichiarazione dei redditi.

Deducibilità nel 730/2024 delle erogazioni liberali per ETS

A partire dall’anno d’imposta 2018 le liberalità in denaro o in natura erogate a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle organizzazioni di volontariato e delle associazioni di promozione sociale sono deducibili dal reddito complessivo netto del soggetto erogatore nel limite del 10 per cento del reddito complessivo dichiarato.

Dal 2022 la stessa agevolazione è prevista anche per le erogazioni in denaro o in natura erogate a favore degli enti del terzo settore (ETS) iscritti nel Registro unico del terzo settore (RUNTS).

È possibile fruire della deduzione a condizione che le liberalità ricevute siano utilizzate dagli ETS per lo svolgimento dell’attività statutaria volta al perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Qualora la deduzione sia di ammontare superiore al reddito complessivo dichiarato l’eccedenza può essere computata in aumento dell’importo deducibile dal reddito complessivo dei periodi d’imposta successivi, ma non oltre il quarto, fino a concorrenza del suo ammontare.

Con decreto del Ministro del lavoro e delle politiche sociali 28 novembre 2019, pubblicato nella Gazzetta Ufficiale n. 24 del 30 gennaio 2020, sono state individuate le tipologie di beni che danno diritto alla detrazione dall’imposta o alla deduzione dalla base imponibile ai fini delle imposte sui redditi e sono stabiliti i criteri e le modalità di valorizzazione dei beni che possono formare oggetto delle erogazioni liberali in natura.Attenzione al fatto che l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 quali: carte di credito, carte di debito, carte prepagate, assegni bancari e circolari.

La deduzione non spetta per le erogazioni effettuate in contanti.

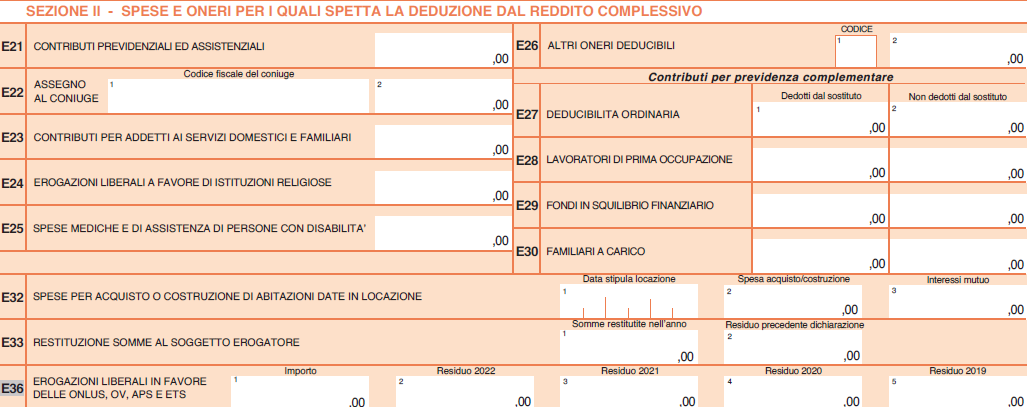

Rigo E36 del Modello 730: erogazioni liberali agli enti

Le erogazioni di cui si tratta vanno indicate nel rigo E36 nel Modello 730/2024.

In particolare, nel quadro E nella sezione II ai righi da E21 a E36 vanno indicate le spese e oneri per i quali spetta la deduzione dal reddito complessivo.

Nel rigo E36 vanno indicate:

- Colonna 1 (Importo): riportare l’importo delle erogazioni liberali effettuate nel corso del 2023.

- Colonna 2 (Residuo 2022): indicare l’importo riportato nel rigo 153, colonna 4 (8 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 38, del Mod. REDDITI PF 2023.

- Colonna 3 (Residuo 2021): indicare l’importo riportato nel rigo 153, colonna 3 (7 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 37, del Mod. REDDITI PF 2023.

- Colonna 4 (Residuo 2020): indicare l’importo riportato nel rigo 153, colonna 2 (6 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 43, del Mod. REDDITI PF 2023.

- Colonna 5 (Residuo 2019): indicare l’importo riportato nel rigo 153, colonna 1 (5 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 47, del Mod. REDDITI PF 2023

-

Fondo perduto piscine e impianti sportivi 2024: possibile modificare l’IBAN dal 1° luglio

Con Avviso del Dipartimento dello sport, si comunica che a partire dalle ore 12.00 del prossimo 1° luglio le ASD/SSD beneficiarie del contributo a fondo perduto per la gestione di impianti natatori e di impianti sportivi diversi dai natatori di cui al D.P.C.M. del 24 marzo 2023 potranno accedere alla piattaforma attivata dal Dipartimento, raggiungibile al link:

- https://avvisibandi.sport.governo.it/,

- al solo scopo di modificare i dati dell’iban entro il termine di 20 giorni decorrenti dalla pubblicazione di questo avviso, ovvero dal 26 giugno.

Fondo perduto piscine e impianti sportivi 2024: avviso per modifiche IBAN

Il Dipartimento, nello stesso avviso del 26 giugno ha precisato che nessun adempimento è richiesto qualora l’IBAN non sia cambiato.

Inoltre, si comunica che l'erogazione avverrà comunque in maniera automatica nei confronti dei beneficiari dei contributi di cui al D.P.C.M. del 24 marzo 2023 in base a quanto stabilito dagli articoli 3 e 4 del decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze dell’11 aprile 2024.

- I soggetti interessati a richiedere maggiori informazioni possono anche rivolgersi a seguente indirizzo: supporto.avvisibandi@coninet.it.

indicato dal Dipartimento.

-

Digitalizzazione ETS: domande entro il 19 luglio

Il bando digitalizzazione ETS prevede aiuti per le imprese del terzo settore con domande entro il 19 luglio sulla piattaforma re@dy.

Gli interventi proposti potranno prevedere azioni di:

- formazione digitale, di base e/o avanzata, per dipendenti, collaboratori stabili e volontari, attraverso l’utilizzo di metodologie e pratiche innovative, affinché essi maturino maggiori competenze e consapevolezza in ambito digitale, assumano un ruolo (pro)attivo nel processo di transizione digitale delle proprie organizzazioni e aumentino la propria velocità di adattamento ai cambiamenti imposti dalla digitalizzazione e dalla trasformazione digitale;

- coerente integrazione di sessioni formative per lo sviluppo e/o miglioramento delle competenze non cognitive (soft o life skills), complementari a quelle digitali, al fine di costruire percorsi di crescita professionale capaci di insistere sulle competenze “soft” (es. creatività, ragionamento critico ed empatia, capacità relazionali e sociali);

- implementazione di una soluzione digitale volta al miglioramento dell’efficienza interna (organizzazione e processi interni) e/o esterna (servizi offerti alla collettività), coerente con la proposta progettuale ed in generale funzionale al contesto in cui le organizzazioni coinvolte operano. La formazione relativa all’utilizzo di tale soluzione digitale potrà rappresentare solo parte di un più ampio programma formativo indirizzato ai lavoratori, che pertanto dovrà presentare un assetto strutturato comprendente argomenti di carattere strategico e professionalizzante in ambito digitale;

- attivazione, sostegno e accompagnamento dei beneficiari al fine di coinvolgerli efficacemente nei percorsi formativi, attraverso la proposta di attività pratiche ed esperienziali (es. role modelling, tutoring, coaching, mentoring), che ne incentivino la partecipazione attiva durante tutto l’arco della formazione fino al suo completamento;

- messa a disposizione di sessioni di orientamento per far emergere le conoscenze e abilità dei beneficiari, al fine di valorizzare le loro potenzialità e attitudini professionali misurando i diversi livelli di partenza in termini di fabbisogni formativi e sviluppando un percorso di reskilling e/o upskilling digitale efficace.

Bando digitale sociale 2024: che cos’è

Sul sito del Fondo per la repubblica Digitale viene pubblicato il bando per la digitalizzazione degli ETS.

La transizione digitale è un elemento cruciale per accelerare i processi di innovazione e consentire al mondo del non profit di raggiungere obiettivi sociali, migliorare l’efficienza e coinvolgere le comunità.

Il digitale, infatti, può sostenere e agevolare il lavoro delle organizzazioni non profit.

L’investimento nella formazione e nello sviluppo di competenze digitali dei propri dipendenti, collaboratori e volontari risulta essere essenziale per consentire al settore di massimizzare il potenziale delle tecnologie digitali nel perseguire missioni e obiettivi sociali.

Con l’obiettivo di sostenere progetti rivolti all’empowerment di conoscenze e competenze digitali di dipendenti, collaboratori stabili e volontari degli enti che operano in uno o più settori di interesse generale dell’economia sociale, il Fondo per la Repubblica Digitale – Impresa sociale ha pubblicato il bando “Digitale sociale” che mette a disposizione 15 milioni di euro.

Bando digitale sociale 2024: beneficiari

Le proposte progettuali possono essere presentate da partenariati di almeno due soggetti.

All’interno del partenariato dovranno essere presenti una rete formale o un gruppo di enti privati non profit che presentano un bisogno comune di empowerment delle competenze digitali dei propri dipendenti e/o collaboratori stabili, inclusi i volontari; un soggetto pubblico o privato non profit con comprovata esperienza nella realizzazione di progetti in ambito digitale, che contribuisca a costruire il percorso formativo più adatto alle esigenze manifestate e sia eventualmente in grado di sviluppare una soluzione digitale funzionale alle necessità degli enti.

Bando digitale sociale 2024: presenta la domanda

I soggetti interessati possono presentare i progetti, corredati di tutta la documentazione richiesta, devono essere compilate e inviate esclusivamente online attraverso la piattaforma Re@dy, entro il 19 luglio 2024.

Per informazioni:

- Email: digitalesociale@fondorepubblicadigitale.it

- Tel: 06/68102736, negli orari di assistenza previsti

-

- lunedì e venerdì, ore 9:30 – 13:30

- mercoledì, ore 14:30 – 17:00

Si consiglia di non registrarsi e di non presentare i progetti a ridosso della scadenza, in quanto potrebbero verificarsi rallentamenti del sistema dovuti all’elevato numero di utenti contemporaneamente online.

Altresì, si consiglia di prendere visione dei documenti “Manuale di registrazione alla piattaforma Re@dy” e “Guida alla presentazione dei progetti”, disponibili sul sito internet www.fondorepubblicadigitale.it, per ulteriori indicazioni circa la registrazione sulla piattaforma Re@dy e la presentazione delle proposte progettuali.

Allegati: