-

Bilanci 2023 ASD: CNDCEC e FNC pubblicano gli schemi

Nelle giornata del 13 dicembre i Commercialisti pubblicano gli schemi di bilancio per le ASD in ragione dell'art 7 del Dlgs n 36/2021.

Il documento è cosi articolato:

- Sommario,

- Presentazione,

- Introduzione,

- Stato Patrimoniale,

- Rendiconto gestionale,

- Relazione di missione,

- Rendiconto per cassa,

- Glossario.

Ricordiamo che l'art 7 del Dlgs n 36 prevede che le società e le associazioni sportive dilettantistiche si costituiscono con atto scritto nel quale deve tra l'altro essere indicata la sede legale.

Nello statuto devono essere espressamente previsti:

- a) la denominazione;

- b) l'oggetto sociale con specifico riferimento all'esercizio in via stabile e principale dell'organizzazione e gestione di attività sportive dilettantistiche, ivi comprese la formazione, la didattica, la preparazione e l'assistenza all'attività sportiva dilettantistica;

- c) l'attribuzione della rappresentanza legale dell'associazione;

- d) l'assenza di fini di lucro ai sensi dell'articolo 8;

- e) le norme sull'ordinamento interno ispirato a principi di democrazia e di uguaglianza dei diritti di tutti gli associati, con la previsione dell'elettività delle cariche sociali, fatte salve le società sportive che assumono la forma societaria per le quali si applicano le disposizioni del c.c.;

- f) l'obbligo di redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari;

- g) le modalità di scioglimento dell'associazione;

- h) l'obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento delle società e delle associazioni.

Bilanci 2023 ASD: CNDCEC e FNC pubblicano gli schemi

Nel dettaglio, gli schemi sono pubblicati al fine di fornire strumenti non rigidi utilizzabili dalle ASD e adattabili dai singoli enti alla propria realtà.

La fondazione nella nota di accompagnamento sottolinea che le Associazioni sportive dilettantistiche (ASD) rappresentano una parte rilevante del mondo non profit alle quali sono destinate norme di favore in materia di lavoro, agevolazioni fiscali e semplificazioni contabili.

A differenza di quanto previsto nel Terzo settore, nella disciplina di riferimento risulta assente una "modulistica" degli schemi di bilancio che contribuisca a fornire chiarezza in merito alla posizione patrimoniale e finanziaria e ai risultati realizzati dagli enti sportivi.

A tal proposito, il CNDCEC e la FNC, sulla base di quanto previsto dal decreto del Ministero del lavoro e delle politiche sociali del 5 marzo 2020, un riferimento "di base", per gli iscritti all'Albo e per gli operatori del settore, che possa essere utilizzato per creare un clima di trasparenza e attendibilità sempre maggiore anche per il mondo sportivo dilettantistico.

Viena anche precisato che gli schemi, di matrice civilistica, sono per quanto possibile riconciliati anche con le disposizioni fiscali in vigore.

La fondazione infine sottolinea che negli schemi proposti si rielaborano i formati di bilancio propri degli enti del Terzo settore, come approvati dal decreto del Ministero del lavoro e delle politiche sociali del 5 marzo 2020 aggiornati all'OIC 35, e ciò nella prospettiva di individuare uno schema di riferimento già ampiamente "validato".

-

Fondo progetti interesse generale Terzo settore: proroga all’8.11 per le domande

Con D.D. n. 263 del 3 novembre 2023 è stato prorogato alle ore 20 dell'8 ottobre il termine di chiusura della piattaforma dedicata alla presentazione delle istanze di ammissione al Fondo per il finanziamento di progetti di interesse generale del terzo settore.

Viene precisato che la proroga del termine consentirà di far fronte all'elevato numero di richieste di assistenza tecnica pervenute al servizio di supporto di help desk.Ricordiamo appunto che con avviso del 25 ottobre il Ministero informava della attivazione del URP online cui mandare richieste di assistenza per Fondo per il finanziamento di progetti e attività di interesse generale nel Terzo settore.

Ricordiamo inoltre che con il Decreto Direttoriale n. 190 del 21 settembre, che adotta l'Avviso n. 2/2023 si disciplinano le regole per il Fondo per il finanziamento di progetti e attività di interesse generale nel Terzo settore.

Con Decreto n 101 del 20 luglio 2023 registrato dalla Corte dei Conti il 28 luglio 2023 al n. 2149, sono stati individuati:

- gli obiettivi generali,

- le aree prioritarie di intervento

- le linee di attività finanziabili

attraverso il fondo di cui all’art. 72 del D.lgs. n. 117 del 2017, per l’annualità 2023, a valere sulle risorse disponibili per il corrente esercizio finanziario e destinate ad iniziative e progetti di rilevanza nazionale, pari a complessivi euro 22.666.890.

Con il Decreto direttoriale n. 190 del 21 settembre 2023 è stato adottato l'Avviso n 2/2023, che sulla base degli obiettivi generali, delle aree prioritarie di intervento e delle linee di attività contenuti nell’atto di indirizzo, disciplina

- i criteri di selezione e di valutazione,

- le modalità di assegnazione ed erogazione del finanziamento,

- le procedure di avvio,

- l’attuazione e la rendicontazione degli interventi finanziati.

Fondo progetti interesse generale nel terzo settore: i progetti

Le iniziative e i progetti dovranno prevedere lo svolgimento di attività di interesse generale in almeno 10 Regioni (sono equiparate alle Regioni, ai fini del presente Avviso, le Province autonome di Trento e Bolzano).

La durata minima delle proposte progettuali non dovrà essere inferiore a 12 mesi, mentre la durata massima non potrà eccedere i 18 mesi.

Per “svolgimento di iniziative e progetti” deve intendersi l’effettiva attivazione di interventi sul territorio: tali interventi potranno consistere sia nello svolgimento di attività progettuali sia nello svolgimento di programmi di ordinaria attività statutaria degli enti.

Si precisa che non configura un’effettiva attivazione di interventi sul territorio la mera diffusione di informazioni o la messa a disposizione di documentazione nei confronti di una molteplicità indeterminata di persone, attraverso campagne radiofoniche o televisive o attraverso un sito internet o un portale digitale

Fondo progetti interesse generale nel terzo settore: soggetti proponenti

Le iniziative e i progetti devono essere promossi, anche attraverso le reti associative iscritte nell’apposita sezione del Registro unico nazionale del Terzo settore (RUNTS), da organizzazioni di volontariato, associazioni di promozione sociale e fondazioni del Terzo settore, iscritte nel RUNTS, singolarmente o in partenariato tra loro.

Nelle more del completamento del processo di popolamento del RUNTS, possono beneficiare delle risorse in parola altresì:

- le organizzazioni di volontariato iscritte nei registri di cui alla legge 11 agosto 1991, n. 266,

- le associazioni di promozione sociale iscritte nei registri previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383, tuttora coinvolte nel processo di trasmigrazione di cui all’articolo 54 del Codice del Terzo settore,

- nonché le fondazioni di cui all’art. 10 del decreto legislativo 4 dicembre 1997, n. 460, iscritte nell’apposita anagrafe delle Onlus presso l’Agenzia delle Entrate.

Il possesso del requisito soggettivo di qualificazione deve perdurare nei confronti di tutti i soggetti attuatori – ente proponente/ Capofila in caso di ATS e partner – partecipanti all’iniziativa o progetto per l’intero periodo di realizzazione.

Fondo progetti interesse generale nel terzo settore: i finanziamenti

Il finanziamento ministeriale complessivo di ciascuna iniziativa o progetto, a pena di esclusione, non potrà essere inferiore a euro 250.000,00 né superare l’importo di euro 600.000,00.

La quota di finanziamento ministeriale, a pena di inammissibilità, non potrà superare l’80 % del costo totale dell’iniziativa o del progetto approvato, qualora esso sia presentato e realizzato da associazioni di promozione sociale o da organizzazioni di volontariato anche in partenariato tra loro, il 50 % del costo totale della proposta approvata, qualora essa sia presentata e realizzata da fondazioni del Terzo settore.

La restante quota parte del costo complessivo approvato (cofinanziamento), pari almeno al 20% in caso di associazioni di promozione sociale e organizzazioni di volontariato e almeno al 50% in caso di fondazioni del terzo settore, sarà a carico dei soggetti proponenti, i quali potranno avvalersi anche di eventuali risorse finanziarie messe a disposizione da soggetti terzi.

In ogni caso il cofinanziamento deve consistere esclusivamente in un apporto monetario a carico dei proponenti e/o degli eventuali terzi. Il cofinanziamento, come risultante nel piano finanziario, costituisce un requisito essenziale, a conferma della concreta capacità degli enti di sostenere, in quota parte, le spese connesse alla realizzazione delle attività previste.

Le percentuali di finanziamento e di cofinanziamento previste nell’iniziativa o nel progetto approvato saranno poi applicate all’ammontare complessivo delle spese totali riconosciute per la realizzazione dell’iniziativa o del progetto stesso.

Fondo progetti interesse generale nel terzo settore: la domanda

I soggetti proponenti devono presentare a pena di esclusione, apposita domanda di ammissione al finanziamento, dalle ore 12.00 del 16 ottobre 2023 sino alle ore 20.00 del 6 novembre 2023 (termine prorogato all'8.11) utilizzando la Piattaforma accessibile al seguente indirizzo https://servizi.lavoro.gov.it/

Tutte le comunicazioni tra il soggetto richiedente il finanziamento e l’Amministrazione dovranno avvenire esclusivamente mediante l’indirizzo pec dichiarato nella domanda.

Per qualsiasi comunicazione, il richiedente è tenuto a indicare il numero identificativo assegnato alla domanda presentata e a riportare nell‘oggetto la dicitura: “Avviso n. 2/2023 – art. 72 D.Lgs. n. 117 del 2017”.

Per ogni comunicazione o richiesta dovrà essere utilizzato il seguente indirizzo di posta elettronica certificata:

-

5×1000 Onlus: pubblicato elenco dei ritardatari 2023

Pubblicato l'elenco delle ONULS iscritte tardivamente all'elenco del 5×1000 del 2023.

Ricordiamo che gli enti non iscritti entro i termini dell'11 aprile all'elenco delle ONLUS ai fini della ripartizione del 5×1000, potevano provvedere entro il 2 ottobre, pagando una sanzione.

Leggi qui l'elenco aggiornato.

Invece dal giorno 10 maggio è disponibile sul sito dell’Agenzia delle entrate, l’elenco permanente aggiornato delle Onlus accreditate alla ripartizione del 5×1000 per il 2023. L'elenco sostituisce il precedente.

Il Decreto Milleproroghe (DL n. 198 del 2022) ha previsto anche per l’anno finanziario 2023 che le Organizzazioni non lucrative di utilità sociale iscritte all’Anagrafe delle Onlus continuano ad essere destinatarie della quota del 5 per mille con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020.

Le organizzazioni iscritte all’Anagrafe, ma non presenti nell’elenco permanente delle Onlus accreditate per il 2023, potevano presentare domanda online all’Agenzia delle Entrate dall' 8 marzo a martedì 11 aprile.

C'era tempo fino all’11 aprile anche per le associazioni sportive dilettantistiche con presentazione di domanda in via telematica per quelle di nuova costituzione e quelle che nel 2022 non si erano iscritte o non possedevano i requisiti richiesti dalla legge.

Ed entro il 2 maggio il legale rappresentante dell’ente o un suo incaricato munito di formale delega poteva richiedere la correzione degli eventuali errori anagrafici alla Direzione Regionale dell’Agenzia territorialmente competente.

Onlus e ASD: domanda per il 5xmille 2023 riepilogo delle regole

L’istanza di iscrizione va trasmessa tramite i servizi telematici dell’Agenzia, direttamente o tramite intermediario.

In particolare:

- per l’applicativo per l’iscrizione delle Onlus è disponibile sul sito dell’Agenzia (Scarica qui il modello)

- mentre quello per l’iscrizione delle associazioni sportive dilettantistiche è disponibile sia sul sito delle Entrate che del Coni (Scarica qui il modello).

Possono partecipare al riparto del 5 per mille anche le Onlus e le associazioni sportive dilettantistiche che non hanno effettuato tempestivamente l’iscrizione al contributo entro il termine ordinario (11 aprile 2023), purché:

- presentino l’istanza di accreditamento al 5 per mille entro il 2 ottobre (il 30 settembre, previsto dalla norma, cade di sabato),

- versando un importo pari a 250 euro tramite modello F24 Elide (indicando il codice tributo 8115).

I requisiti per l’iscrizione devono essere comunque posseduti al momento della data di scadenza (11 aprile 2023).

Viene specificato che gli elenchi provvisori degli enti iscritti sono stati pubblicati dall’Agenzia delle Entrate (per le Onlus) e dal Coni (per le associazioni sportive dilettantistiche) entro il 20 aprile 2023.

Le correzioni di eventuali errori possono essere richieste, non oltre il 2 maggio, dal legale rappresentante del soggetto richiedente o da un suo incaricato munito di formale delega, alla Direzione regionale dell’Agenzia delle Entrate o all’Ufficio del Coni territorialmente competenti.

La versione definitiva degli elenchi dei soggetti iscritti viene pubblicata entro il 10 maggio 2023. (Clicca qui per l'elenco permanente).

Onlus e ASD: calendario 5xmille 2023

- Data di avvio presentazione domanda d’iscrizione 8 marzo 2023,

- Termine presentazione domanda d’iscrizione 11 aprile 2023,

- Pubblicazione elenco iscritti provvisorio entro il 20 aprile 2023,

- Richiesta correzione domande entro il 2 maggio 2023,

- Pubblicazione elenco iscritti definitivo entro il 10 maggio 2023.

5xmille 2023: domande altri enti

Gli altri enti previsti dal DPCM 23 luglio 2020 presentano la domanda di accreditamento al contributo del 5 per mille alle singole amministrazioni competenti:

- gli enti del Terzo settore al Ministero del Lavoro e delle Politiche Sociali,

- gli enti della Ricerca scientifica al Ministero dell’Università e della Ricerca,

- gli enti della ricerca sanitaria al Ministero della Salute.

Sui siti web di questi ministeri e sul sito del Coni sono pubblicati, entro il termine del 31 marzo, i rispettivi elenchi permanenti enti del Terzo Settore, della ricerca scientifica e dell’Università, della ricerca sanitaria e delle associazioni sportive dilettantistiche).

-

Denominazione ramo ETS: le regole dal Ministero per iscrizione al RUNTS

Con la nota n 10376 del 20 settembre il Ministero del Lavoro fornisce chiarimenti sugli enti religiosi rispondendo ad uno specifico quesito.

Sinteticamente si deve escludere che il ramo ETS di un ente religioso possa assumere una denominazione diversa da quella dell’ente religioso medesimo.

Il quesito riguarda enti religiosi civilmente riconosciuti, soggetti di diritto canonico civilmente riconosciuti agli effetti civili in conformità con gli accordi tra Santa Sede e Repubblica Italiana, che presentano ai fini dell’iscrizione nel RUNTS un regolamento che, limitatamente alle attività assoggettate al regime del Codice del Terzo settore, prevede che il complesso di attività e di beni destinati al loro svolgimento siano individuati come “ramo ETS”.

Il ramo, secondo le ipotesi prospettate nel quesito, ai fini di una sua “migliore individuazione” potrà assumere una denominazione distinta e del tutto diversa da quella dell’ente religioso stesso, contraddistinta inoltre dall’inserimento dell’acronimo ETS.

Nello specifico, si chiedeva un parere su due diverse situazioni:

- a) La prima in cui la denominazione del ramo, accompagnata dall’acronimo, è indicata nell’istanza quale denominazione di un soggetto cui corrisponde il codice fiscale attribuito all’ente ecclesiastico nel suo complesso;

- b) La seconda in cui nell’istanza viene correttamente indicato l’ente ecclesiastico con la sua effettiva denominazione cui corrisponde il codice fiscale in uso; mentre nel testo del regolamento viene specificata la circostanza dell’assunzione da parte del “ramo” della denominazione “specifica” sempre accompagnata dall’acronimo.

Il ministero del lavoro dissente su entrambe le ipotesi in quanto:

- nel primo caso risulta una discrasia tra il codice fiscale di riferimento e la denominazione dell’ente come risultante dal RUNTS;

- nel secondo caso risulterebbe comunque problematica la spendita nei confronti dei soggetti terzi del nome “specifico” attribuito al ramo, come individuato dal regolamento ed accompagnato dall’acronimo. Infatti, ove nei documenti ufficiali fosse utilizzato quest’ultimo, lo stesso non sarebbe rinvenibile da una ricerca per denominazione effettuata sul RUNTS; mentre ove la ricerca avvenisse sulla base del codice fiscale, allo stesso corrisponderebbe una denominazione diversa da quella ufficialmente spesa.

Il Lavoro sottolinea che, considerato che il legislatore del Codice ha inteso assicurare, anche attraverso disposizioni specifiche, l’univocità delle informazioni rese a terzi e la piena trasparenza degli assetti degli enti assoggettati alle regole in materia di Terzo settore.

E' evidente che l’utilizzo di una denominazione “altra”, apparentemente corrispondente ad un soggetto diverso dall’ente religioso di cui trattasi potrebbe condurre ad un effetto anche involontariamente ingannevole nei confronti del pubblico

Pertanto, si deve escludere che il ramo ETS di un ente religioso possa assumere una denominazione diversa da quella dell’ente religioso medesimo.

-

Sport e periferie: domande dal 1 settembre

Con avviso del 28 luglio il Dipartimento per lo sport informa del fatto che è pubblicato l'Avviso "Sport e Periferie 2023" per promuovere lo sviluppo di infrastrutture sportive e favorire l'inclusione sociale, il benessere e la coesione delle comunità locali.

Nel dettaglio dal 1° settembre sarà possibile caricare le proposte progettuali sulla Piattaforma preposta.

In particolare vengono stanziati 75 milioni di euro destinati a progetti dei Comuni con meno di 100.000 mila abitanti.

Sport e periferie: i beneficiari

L'Avviso è aperto a:

- tutti i Comuni insistenti sul territorio italiano,

- con popolazione fino a 100.000 abitanti (ovvero 7941 Comuni su 7986, secondo l’ultimo aggiornamento ISTAT)

- che non abbiano già beneficiato di finanziamenti a valere sul Fondo Sport e Periferie in relazione agli avvisi pubblicati negli anni 2020 e 2022.

Per quanto concerne gli avvisi pubblicati prima del 2020, compresi i piani pluriennali, il Comune potrà partecipare al presente bando a condizione che l’intervento finanziato sia stato compiutamente realizzato e ne sia in corso la fruizione da parte degli utenti.

Le richieste di contributo non potranno essere superiori a 700mila euro per ciascun intervento e dovranno prevedere una quota di cofinanziamento in funzione della popolazione residente.

Sport e periferie: obiettivi

L'iniziativa mira a valorizzare l'importanza dello sport come strumento fondamentale per migliorare la qualità della vita nelle zone periferiche delle città. Attraverso l'assegnazione di finanziamenti mirati alla rigenerazione urbana, l'avviso si propone di raggiungere le seguenti finalità:

- Ridurre i fenomeni di marginalizzazione e degrado sociale,

- Migliorare la qualità urbana e riqualificare il tessuto sociale,

- Incrementare la sicurezza urbana, anche attraverso la promozione di attività sportiva,

- Diffondere la cultura del rispetto e della giustizia sociale,

Vediamo gli ambiti di intervento.

La realizzazione e/o rigenerazione degli impianti sportivi destinati all’attività agonistica e localizzati nelle aree svantaggiate del Paese e nelle periferie urbane nonché la diffusione, nelle stesse aree, delle attrezzature sportive necessarie per l’allestimento di strutture e impianti

Il completamento e/o adeguamento degli impianti sportivi esistenti, destinati all’attività agonistica nazionale e internazionale.

Sport e periferie: domande dal 1 settembre

La presentazione delle domande potrà essere effettuata a partire dalle ore 12:00 del 1° settembre 2023 e fino alle ore 12:00 del 10 ottobre 2023, esclusivamente sull’apposita Piattaforma messa a disposizione dal Dipartimento per lo Sport raggiungibile all’indirizzo:

Per eventuali richieste di chiarimento scrivere a serviziosecondo.sport@governo.it.

Il Ministro Abodi in merito alla iniziativa ha dichiarato: “Con la pubblicazione dell’avviso Sport e Periferie 2023 da parte del nostro Dipartimento per lo sport offriamo un ulteriore e significativo contributo al miglioramento delle infrastrutture sportive dei comuni italiani sotto i 100.000 abitanti. Le politiche pubbliche sportive partono dalla base, dai luoghi socialmente più esposti, dove maggiore è l'esigenza di riqualificazione dell'impiantistica sportiva, e questa misura rappresenta una grande opportunità di sviluppo sostenibile a favore di una maggiore e migliore pratica sportiva nei territori, a vantaggio di chi pratica lo sport in tutte le sue declinazioni e di chi ci lavora. I 75 milioni di euro stanziati dal Governo per questo bando sono una grande opportunità per rigenerare aree urbane e recuperare quelle disagiate, riqualificando, quindi, anche il tessuto sociale. Lo sport è una delle principali 'difese immunitarie sociali', fattore strategico per perseguire l'obiettivo del miglioramento della qualità della vita ed è, quindi, opportuno per i comuni potersi predisporre con impianti sportivi sempre più adeguati, sicuri, intelligenti tecnologicamente, educati dal punto di vista ambientale e accessibili per tutte le forme di disabilità.”

-

Social bonus erogazioni ETS: via alle domande

Con avviso del Ministero del lavoro datato 28 agosto si informa dell'attivazione della Piattaforma per il social bonus.

Nel dettglio è disponibile la piattaforma per la presentazione delle istanze di cui all'art. 81 del D. Lgs. n. 117/2017.

Viene precisato che gli istanti possono inoltrare la richiesta di accesso al beneficio compilando il format disponibile all'interno del sito e allegando la modulistica adottata con Decreto del Direttore Generale del Terzo Settore e della responsabilità sociale delle imprese e del Direttore Generale dell'Innovazione Tecnologica, delle risorse strumentali e della comunicazione n. 118 del 7 luglio 2023, ai sensi dell'art. 8, comma 3.

L'avviso specifica che le scadenze per la presentazione delle istanze, comprese le procedure per l'approvazione dei progetti di recupero finanziabili, sono state individuate nel:

- 15 gennaio,

- 15 maggio

- e 15 settembre di ciascun anno.

Pertanto, il prossimo 15 settembre sarà la prima finestra utile per la presentazione dei progetti da finanziare. La documentazione è presente nella sezione dedicata.

Ricordiamo che sul sito del Ministero del lavoro e delle politiche sociali veniva pubblicato il Decreto n. 118 del 7 luglio in attuazione degli articoli 8, comma 3, e 10, comma 2, del decreto interministeriale del 23 febbraio 2022.

Con il decreto è adottata la la modulistica relativa al procedimento di individuazione dei progetti di recupero ammissibili al social bonus nonché quella relativa alla rendicontazione delle spese sostenute dagli enti del Terzo settore con le risorse finanziarie acquisite mediante le erogazioni liberali effettuate a sostegno dei medesimi progetti: SCARICA LA MODULISTICA "SOCIAL BONUS".

Ricordiamo inoltre che in Gazzetta Ufficiale n 89 del 14 luglio 2022 veniva pubblicato il Decreto del Ministero del lavoro del 23 febbraio 2022 con il regolamento e le modalità di attuazione del social bonus.

Il Decreto, in attuazione dell'articolo 81 del D.lgs. 117/2017, nei suoi 15 articoli individua tra l'altro le modalità per l'attribuzione, la misura del credito d'imposta e i criteri per la sua fruizione.

Social bonus: che cosa è?

Il credito d'imposta, che sarà ripartito in tre quote annuali di pari importo, in base all'articolo 4 del Decreto sarà riconosciuto

- nella misura del 65 per cento delle erogazioni liberali in denaro effettuate da persone fisiche,

- nella misura del 50 per cento, se effettuate da enti o società,

Le erogazioni devono essere effettuate in favore degli enti del Terzo Settore per sostenere

- il recupero degli immobili pubblici inutilizzati

- e dei beni mobili e immobili confiscati alla criminalità organizzata assegnati ai suddetti enti del Terzo settore e da questi utilizzati esclusivamente per lo svolgimento di attività

che potranno così essere utilizzati per lo svolgimento di attività di interesse generale.

Social bonus: individuazione dei progetti di recupero

L'individuazione dei progetti di recupero sostenibili mediante le erogazioni liberali di cui all'articolo 3 avviene con un procedimento a sportello, diretto a verificare la sussistenza dei presupposti e dei requisiti previsti dal Codice e dal presente regolamento.

Ciascun ente proponente presenta al Ministero del lavoro e delle politiche sociali – Direzione generale del Terzo settore e della responsabilità sociale delle imprese – l'istanza di partecipazione al procedimento entro il 15 gennaio, il 15 maggio e il 15 settembre di ciascun anno, accompagnata dai seguenti documenti:

a) dichiarazioni sostitutive rese ai sensi degli articoli 46 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, concernenti il possesso dei requisiti di partecipazione di cui all'articolo 7, in capo all'ente proponente e agli eventuali partner;

b) scheda anagrafica dell'ente proponente e degli eventuali partner;

c) almeno due fotografie del bene oggetto dell'intervento;

d) scheda descrittiva del progetto, con l'indicazione specifica della tipologia di interventi che si intendono realizzare, secondo la classificazione indicata all'articolo 3, comma 3, delle attività di interesse generale che si intendono svolgere in via esclusiva e con modalità non commerciali, dei beneficiari diretti delle attività e del loro numero, nonchè dell'eventuale previsione della valutazione dell'impatto sociale degli effetti conseguiti dalle attività d'interesse generale da svolgere, ai sensi del decreto del Ministro del lavoro e delle politiche sociali del 23 luglio 2019;

e) computo metrico – estimativo dei costi con prezzi unitari ricavati dai vigenti prezzari o, in mancanza, dai listini ufficiali vigenti nell'area interessata;

f) cronoprogramma degli interventi;

g) copia del provvedimento amministrativo di assegnazione del bene;

h) copia del documento di identità del legale rappresentante dell'ente proponente e degli eventuali partner.Con provvedimento del direttore generale del terzo settore e della responsabilità sociale delle imprese e del direttore generale dell'innovazione tecnologica, delle risorse strumentali e della comunicazione da pubblicare nel sito istituzionale www.lavoro.gov.it è adottata la modulistica relativa alla documentazione di cui al comma 1.

Social bonus: a chi spetta?

Possono usufruire del social bonus:

- le persone fisiche,

- gli enti che non svolgono attività commerciali

- e tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano, nonché dal regime contabile adottato.

Social bonus: per cosa spetta

Sono ammesse al credito d'imposta le erogazioni liberali destinate ed utilizzate per sostenere il recupero delle seguenti categorie di beni assegnati agli enti del Terzo settore, indicati all'articolo 4, comma 1, del Codice, in forma singola o in partenariato tra loro:

a) immobili pubblici inutilizzati;

b) beni mobili e immobili confiscati alla criminalità organizzata, ai sensi del decreto legislativo 6 settembre 2011, n. 159.I beni oggetto degli interventi di recupero di cui al comma 1 sono quelli utilizzati da parte degli enti del Terzo settore in via esclusiva per lo svolgimento di una o più attività di interesse generale indicate nell'articolo 5 del Codice, con modalità non commerciali, ai sensi dell'articolo 79, commi 2, 2-bis, 3 e 6 del medesimo Codice.

Per il recupero di beni immobili, le erogazioni liberali sono ammesse al credito d'imposta in ragione degli interventi edilizi finalizzati ad assicurarne il riutilizzo e funzionali allo svolgimento di una o più attività di interesse generale.Le erogazioni liberali possono altresì sostenere le spese di gestione dei beni, anche al fine di assicurarne l'efficienza funzionale.

Social bonus: come usarlo

Il credito d'imposta è ripartito in tre quote annuali di pari importo e spetta a condizione che le erogazioni liberali siano effettuate esclusivamente mediante sistemi di pagamento che ne garantiscano la tracciabilità, tramite banche, uffici postali ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241.

La causale del pagamento dovrà contenere il riferimento al social bonus, all'ente del Terzo settore beneficiario e all'oggetto dell'erogazione.

Le persone fisiche e gli enti non commerciali fruiscono del credito d'imposta a decorrere dalla dichiarazione dei redditi relativa all'anno in cui è stata effettuata l'erogazione liberale.La quota annuale non utilizzata può essere riportata nelle dichiarazioni dei periodi di imposta successivi, fino ad esaurimento del credito.

Per i soggetti titolari di reddito d'impresa, il credito d'imposta è utilizzabile in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dal periodo d'imposta successivo a quello di effettuazione dell'erogazione liberale, presentando il modello F24 esclusivamente mediante i servizi telematici messi a disposizione dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento.In caso di mancato utilizzo, in tutto o in parte, dell'importo annuale, l'ammontare residuo potrà essere utilizzato nel corso dei periodi di imposta successivi. Con apposita risoluzione dell'Agenzia delle entrate è istituito il codice tributo per la fruizione del credito d'imposta, da indicare nel modello F24, e sono impartite le istruzioni per la compilazione del modello.

Il credito d'imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d'imposta di fruizione dello stesso e in quelle relative ai periodi d'imposta successivi, fino a quando se ne esaurisce la fruizione.

Il credito d'imposta non concorre alla formazione del reddito, ai fini delle imposte sui redditi, e del valore della produzione, ai fini dell'imposta regionale sulle attività produttive.

Per quanto non espressamente disciplinato dal presente decreto, si applicano le disposizioni in materia di liquidazione, accertamento, riscossione e contenzioso previste dalle norme vigenti in materia di imposte sui redditi. -

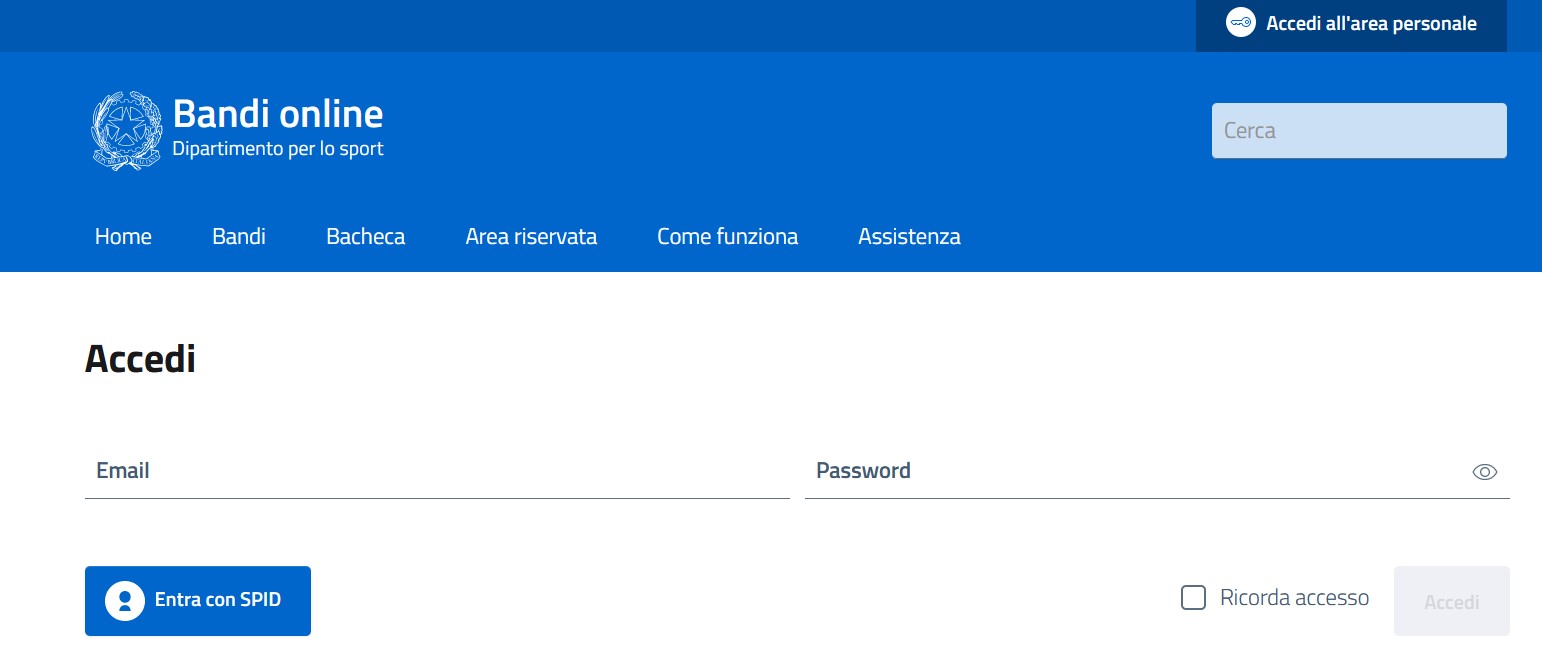

Agevolazioni 2023 enti sportivi: la Piattaforma del Dipartimento per lo sport

Con un avviso di fine giugno il dipartimento per lo sport informa del fatto che, per favorire e semplificare la partecipazione ai Bandi e agli Avvisi da parte dei potenziali beneficiari, il Dipartimento si è dotato di una nuova Piattaforma.

In particolare, la Piattaforma sarà adattata ai diversi Avvisi che saranno pubblicati dal Dipartimento relativi alle varie agevolazioni in corso a cui gli enti sportivi potranno di volta in volta accedere.Bandi e avvisi settore sportivo 2023: l'elenco di quelli attivi

Dal sito del dipartimento è possibile apprendere che al momento sono disponibili i seguenti bandi e avvisi 2023:

- “Eventi sportivi di rilevanza nazionale e internazionale”,

- “Sport Bonus 2023: Avviso di apertura 1^ finestra”,

- “Fondo perduto per impianti sportivi”,

- "Fondo perduto per impianti natatori".

La Piattaforma è raggiungibile qui: https://avvisibandi.sport.governo.it/ e offre una GUIDA PER REGISTRAZIONE/LOGIN E PROFILAZIONE ENTE.

Nel dettaglio, gli enti interessati alla registrazione possono procedere come segue:

- Entrare nella piattaforma del Dipartimento per lo Sport cliccando qui: https://avvisibandi.sport.governo.it

- Effettuare la registrazione/login cliccando in alto a destra su “Accedi all’area personale”:

- Accedere tramite SPID

- successivamente sarà possibile effettuare la profilazione dell'ente sempre seguendo i passaggi suggeriti nella guida del Dipartimento dello sport.