-

Immobile locato soggetto a rilascio: quando spetta la detrazione interessi sul mutuo

Con Risposta a interpello n 13 del 23 gennaio l'Agenzia chiarisce quando spetta la detrazione degli interessi passivi derivanti dalla stipula di un mutuo ipotecario per l'acquisto di un immobile locato, da adibire ad abitazione principale, per il quale è stata attivata la procedura di rilascio dell'immobile prevista dall' articolo 447–bis del c.p.c..

Nel caso in esame, l'Istante è divenuto proprietario dell'immobile in data 13 dicembre 2022 e, pertanto, ai fini della fruizione della detrazione, l'azione giudiziale andava esperita entro i tre mesi successivi, circostanza che non risulterebbe soddisfatta in quanto, l'Istante:

- «in data 02/03/2023, con lettera RA intimava il rilascio dell'immobile»;

- in data 5 maggio 2023, presentava istanza all'organismo di mediazione per esperire il tentativo di conciliazione, con esito negativo; successivamente, presentava ricorso ai sensi del richiamato articolo 447bis c.p.c

Vediamo i maggiori dettagli dal caso dell'intepello.

Mutuo per immobile locato con procedura di rilascio: il caso di specie

Con atto notarile stipulato in data 13 dicembre 2022, l'istante ha acquistato un immobile a destinazione abitativa, concesso in locazione in forza di contratto stipulato il 22 febbraio 2019 della durata di quattro anni, rinnovabile tacitamente, salvo diniego alla prima scadenza.

All'atto del rogito, risultava che in data 2 marzo 2022, i precedenti proprietari dell'immobile avevano comunicato al conduttore il diniego (ai sensi dell'articolo 3 della legge del 9 dicembre 1998, n. 431).

L'Istante precisa che la tipologia del contratto di locazione in esame (stipulato ai sensi dell'articolo 2, comma 1, della citata legge n. 431 del 1998) prevede che qualora il conduttore, avendo ricevuto, come nel caso di specie, la notifica del diniego di rinnovazione della locazione alla prima scadenza contrattuale, con le modalità e i termini di cui all'articolo 3 della legge n. 431 del 1998, non abbia spontaneamente adempiuto al rilascio, il locatore non potrà esperire il procedimento per convalida di sfratto per finita locazione, dovendosi avvalere della procedura di cui all'articolo 30 della legge 27 luglio 1978, n. 392.

Detta disposizione di carattere processuale disciplina le modalità di recupero del bene nella disponibilità del locatore mediante il procedimento di cui all'articolo 447bis del codice di procedura civile (c.p.c.) e non attraverso «l'atto di intimazione di licenza o di sfratto o per finita locazione» indicato dall'articolo 15, comma 1, lettera b), del TUIR ai fini della detrazione ivi disciplinata.

L'Istante «in data 02/03/2023, con lettera RA intimava il rilascio dell'immobile e visto che il conduttore non provvedeva alla consegna dell'immobile procedeva con azione legale».

In seguito, in data 5 maggio 2023, presentava istanza all'organismo di mediazione per esperire il tentativo di conciliazione obbligatorio per legge, con esito negativo.

Successivamente, presentava ricorso ai sensi del richiamato articolo 447bis c.p.c..

Ciò premesso, l'Istante chiede di potere fruire della detrazione degli interessi passivi derivanti dalla stipula di un mutuo ipotecario per l'acquisto di un immobile locato da adibire ad abitazione principale (articolo 15, comma 1, lettera b), del TUIR) pur in assenza dell'atto di «intimazione di licenza o di sfratto per finita locazione» disposto dalla norma in esame, avendo il medesimo attivato la diversa procedura di cui al citato articolo 447bis del c.p.c..

Mutuo immobile locato e procedura di rilascio: è possibile detrarre gli interessi

L'agenzia ha replicato che l'articolo 30 della legge n. 392 del 1978 (c.d. legge sull'equo canone), rubricato «Procedura per il rilascio», dispone che «Avvenuta la comunicazione di cui al terzo comma dell'articolo 29» relativa al diniego della rinnovazione del contratto alla prima scadenza, «e prima della data per la quale è richiesta la disponibilità ovvero quando tale data sia trascorsa senza che il conduttore abbia rilasciato l'immobile, il locatore può convenire in giudizio il conduttore, osservando le norme previste dall'articolo 447bis del codice di procedura civile».

Nella fattispecie in esame, l'Istante ha utilizzato la procedura di cui all'articolo 30 della legge n. 392 del 1978, che è lo strumento processuale, specificamente previsto dall'ordinamento per i casi di diniego di rinnovazione della locazione alla prima scadenza, finalizzato ad ottenere, al pari dell'intimazione di licenza e di sfratto per finita locazione, un provvedimento costituente titolo esecutivo per il rilascio dell'immobile.

Al riguardo, si ritiene che l'utilizzo della procedura di rilascio ex articolo 30 della legge n. 392 del 1978 non osti alla fruizione della detrazione di cui al citato articolo 15, comma 1, lett. b) del TUIR, a condizione che nel termine di «tre mesi dall'acquisto» venga esercitata la relativa azione giudiziale, esperibile nelle forme dell'articolo 447 bis c.p.c., ferma restando la sussistenza di tutti gli altri presupposti previsti dalla norma.

Nel caso in esame, secondo quanto rappresentato, l'Istante è divenuto proprietario dell'immobile in data 13 dicembre 2022 e, pertanto, ai fini della fruizione della detrazione, l'azione giudiziale andava esperita entro i tre mesi successivi, circostanza che nel caso di specie non risulterebbe soddisfatta in quanto, l'Istante:

- «in data 02/03/2023, con lettera RA intimava il rilascio dell'immobile»;

- in data 5 maggio 2023, presentava istanza all'organismo di mediazione per esperire il tentativo di conciliazione, con esito negativo; successivamente, presentava ricorso ai sensi del richiamato articolo 447bis c.p.c..

-

Immobili vincolati: quando spetta la detrazione al 19% per restauro

Con Risposta a interpello n 461 del 14 novembre le Entrate chiariscono quando un immobile gode della detrazione del 19% ex art articolo 15, comma 1, lett. g), del TUIR per immobili vincolati e lavori per i quali «è obbligatoria l'autorizzazione preventiva da parte della Sovrintendenza».

L'Istante, residente all'estero, dichiara di avere concluso i lavori di recupero e restauro conservativo di un immobile per il quale ha dovuto «chiedere l'autorizzazione alla Sovrintendenza».

L'immobile in esame è un «Rascard» del XVI secolo, in pietra e legno originali, sottoposto ai vincoli previsti dall'articolo 142, lettere d) ed f), del decreto legislativo 22 gennaio 2004, n. 42, dalla legge regionale, nonché dal regolamento comunale.

L'Istante precisa che su questo tipo di immobile, il vincolo non viene notificato dal Ministero e, inoltre, «come confermato dagli uffici della Sovrintendenza non c'è il diritto di prelazione all'acquisto da parte dello Stato in caso di compravendita».

L'Istante chiede se può fruire della detrazione del 19% prevista dall'articolo 15, comma 1, lett. g), del TUIR, chiede cioè se, ai fini della detrazione prevista per le «cose vincolate», è sufficiente che il bene immobile sia messo sotto tutela per decreto o legge regionale o sia necessario uno specifico provvedimento notificato e trascritto nei registri immobiliari.

Le entrate riepilogano che la detrazione fiscale del 19% si applica alle spese sostenute per la manutenzione, protezione o restauro di beni culturali vincolati dalla legge.

È necessaria una certificazione rilasciata dalla soprintendenza del Ministero per i beni culturali ed ambientali per dimostrare la necessità delle spese.

La detrazione non spetta in caso di mutamento di destinazione dei beni senza autorizzazione, mancato assolvimento degli obblighi di legge per il diritto di prelazione dello Stato sui beni vincolati e tentata esportazione non autorizzata.

Per rispondere al quesito in esame occorre interpretare disposizioni di natura non tributaria contenute nel citato Codice dei beni culturali allo scopo di definire compiutamente il perimetro applicativo della disposizione di cui al citato articolo 15 del TUIR e, per tale motivo, è stata avviata un'attività istruttoria con il Ministero della cultura competente in materia.

Il predetto Ministero ha rappresentato che «il patrimonio culturale è costituito dai ''beni culturali'', disciplinati dalla parte seconda del Codice e dai ''beni paesaggistici'' di cui alla parte terza. La detrazione del 19% è prevista dall'articolo 15, comma 1, lettera g) del TUIR per le ''spese sostenute dai soggetti obbligati alla manutenzione, protezione o restauro delle cose vincolate''.

Quando non siano obbligatorie per legge, la spesa di restauro deve risultare da apposita certificazione rilasciata dalla competente Soprintendenza, sostituita dal 2012 (in virtù dell'art. 40, comma 9, del decretolegge 6 dicembre 2011, n. 201, convertito dalla legge 22 dicembre 2011, n. 214) da una dichiarazione sostitutiva dell'atto di notorietà da presentare al Ministero della cultura.

Ai sensi della medesima disposizione, la detrazione non è ammessa in caso di mutamento di destinazione dei beni senza la preventiva autorizzazione ministeriale, di mancato assolvimento degli obblighi previsti dalla legge per l'esercizio del diritto di prelazione dello Stato sui beni vincolati e di tentata esportazione non autorizzata dei medesimi.

Dalla portata della norma emerge come la stessa possa trovare applicazione in caso di interventi eseguiti su beni oggetto di specifica dichiarazione di interesse culturale, per i quali il soggetto interessato sia obbligato alla manutenzione, protezione o restauro, non essendo sufficiente a tal fine che un immobile sia posto in un'area tutelata per legge.

D'altronde all'articolo 30, comma 3 posto nella parte seconda del Codice relativa ai ''beni culturali'' si prevede che ''i privati proprietari, possessori o detentori di beni culturali sono tenuti a garantirne la conservazione''.

Ed è rispetto a tali beni che si configurano le ipotesi di esclusione contemplate dall'articolo 15 consistenti nel mutamento di destinazione in assenza dell'autorizzazione ministeriale, nel mancato assolvimento degli obblighi previsti dalla legge per l'esercizio del diritto di prelazione, nella tentata esportazione non autorizzata.

Pertanto, secondo il competente Ministero, la sola circostanza che un edificio si trovi in corrispondenza di territori costieri, territori montani o parchi naturali non é di per sé sufficiente ad accedere al beneficio fiscale atteso che la finalità della norma "è quella di agevolare i soggetti tenuti, per legge o in virtù del riconoscimento del Ministero, ad affrontare spese per effettuare lavori di conservazione di beni di interesse culturale"

Secondo il Ministero, nel caso di specie, non risulta l'interesse culturale dell'edificio né la necessità delle spese effettivamente sostenute sulla base della dichiarazione sostitutiva dell'atto di notorietà presentata alla competente Soprintendenza.

Il Ministero conclude precisando che «non assume rilievo ai fini della detrazione di imposta la classificazione del rescard come ''documento'' disposta dalla pianificazione urbanistica ai sensi della legge regionale…, posto che la stessa non comporta il riconoscimento dell'interesse culturale del bene da cui scaturiscono le forme di tutela stabilite dal Codice, ivi compresi gli obblighi di conservazione, restauro e manutenzione posti a carico del proprietario da cui deriva il diritto alla detrazione.».

Ciò premesso, sulla base del citato parere, l'Istante non può fruire della detrazione di cui all'articolo 15, comma 1, lett. g) del TUIR con riferimento alle spese per i lavori di recupero e restauro conservativo dell'immobile in oggetto.

Allegati: -

Cessione crediti singole annualità: preclusa al primo beneficiario

In telefisco 2023 viene fornito un chiarimento in merito alla cessione dei crediti di imposta che scaturiscono dai bonus edilizi.

Il tema è ancora tanto dibattuto, e genera parecchie perplessità e dubbi.

Vari lettori della piattaforma legata al Convegno de IlSole24ore hanno chiesto chiarimenti sulle singole rate in cui un credito è suddiviso.

Considerando l'ipotesi di una spesa da Superbonus 2022 con quote di detrazione da fruire in quattro anni: dal 2023 al 2026, è stato chiesto se sia possibile cedere solo la quota 2023 o le quote 2023/2024, trattenendo le rate residue.

La risposta è negativa per il primo beneficiario e viene specificato che:

- tale possibilità di cessione delle singole quote è sicuramente riconosciuta al fornitore che ha concesso lo sconto in fattura

- o all’acquirente del credito per tutti i crediti la cui opzione è stata comunicata all’agenzia delle Entrate

Ricordiamo che, in base all’articolo 121, comma 1-quater, del Dl n. 34/2020, dopo la prima cessione scatta un divieto di cessione parziale, nel senso di cessione frazionata delle singole rate. (In proposito si legga anche: Divieto di cessione parziale dei bonus edilizi: i chiarimenti delle Entrate)

Tuttavia, questo riguarda fornitori e cessionari, non il primo beneficiario, il quale ha due possibilità:

- cedere l’intero credito,

- o iniziare a detrarre e poi, se vuole, cedere irrevocabilmente tutte le rate residue non fruite (Si legga il Provvedimento direttoriale del3 febbraio 2022)

Di ciò vi è conferma anche nella Circolare n. 19/E/2022, in cui si specifica che "in caso, ad esempio, di una spesa sostenuta nel 2021, da cui deriva una detrazione rateizzabile negli anni successivi, è possibile utilizzare in detrazione la quota corrispondente alla prima rata e cedere tutte le rate residue insieme. È fatta salva la possibilità per il cessionario, una volta acquisito il credito, di cedere le singole annualità di cui lo stesso si compone".

È possibile:

- cedere a soggetti diversi tutte le rate del medesimo credito,

- cedere singolarmente i crediti scaturente da spese annuali distinte

- cedere in maniera differenziata i crediti emergenti da Sal diversi

Sarebbe auspicabile che le Entrate rendessero possibile anche per il primo beneficiario la cessione di singole rate.

Per concludere si ricorda che, dal 17 febbraio è in vigore il DL n 11 che ha bloccato da tale data il meccanismo delle cessioni.

Per approfondimenti leggi: Blocco cessioni bonus edilizi: tutte le esclusioni nel decreto legge in Gazzetta con i dettagli sugli esclusi.

Si auspicano ulteriori chiarimenti in merito.

-

Detrazione premi assicurativi sul modello 730 del 2022 per l’anno 2021

Le spese sostenute per premi assicurativi non sono tutte detraibili; sono detraibili solo alcune specifiche situazioni assicurate, espressamente individuate dal Legislatore, a determinate condizioni e con alcuni limiti.

Sono detraibili, nella misura del 19%, i seguenti premi assicurativi:

- per assicurazioni sulla vita e contro gli infortuni;

- per assicurazioni a tutela di persone con disabilità grave;

- per assicurazioni per rischio di non autosufficienza;

- per assicurazioni per il rischio di eventi calamitosi;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione.

In linea generale le spese sostenute per premi assicurativi, quelli elencati, sono detraibili nella misura del 19% se sostenute dal contribuente, con modalità tracciate (bonifico, bancomat, carta di credit, altro), per se stesso o per un familiare fiscalmente a carico nell’anno d’imposta 2021.

A partire dal 2020 la misura delle detrazioni di imposta per queste spese, come prevista dal Legislatore, è usufruibile in misura piena se il contribuente percepisce un reddito complessivo fino a 120 mila euro; è da ragguagliare in modo proporzionale per i redditi che arrivano fino 240 mila euro, limite reddituale oltre il quale tali spese diventano indetraibili.

Anche i redditi da cedolare secca rientrano nel suddetto limite.

Entrando nello specifico delle singole detrazioni, è possibile puntualizzare alcune questioni operative, come specificato sulle istruzioni del modello 730 del 2022 per l’anno fiscale 2021:

- assicurazioni sulla vita e contro gli infortuni: sono detraibili le spese sostenute per contratti stipulati dal 2001 per polizze assicurative aventi ad oggetto il rischio di morte, di invalidità permanente non inferiore al 5%, da qualunque causa derivante, fino all’importo di 530 euro;

- assicurazioni a tutela di persone con disabilità grave: interessa le persone con disabilità grave accertata dalle Aziende sanitarie locali tramite le commissioni mediche, mentre l’ammontare corrisposto non deve complessivamente superare l’importo di 750 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente;

- assicurazioni per rischio di non autosufficienza: la detrazione (che spetta solo se l’assicurazione non può recedere dal contratto) riguarda i premi versati per le assicurazioni con oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, e l’importo dei premi non deve complessivamente superare l’importo di 1.291,14 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente e la tutela di delle persone con disabilità grave;

- assicurazioni per il rischio di eventi calamitosi: riguarda le polizze stipulate dal 2018 relative a immobili ad uso abitativo;

- assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: (detrazione prevista nel contesto agevolativo del cosiddetto Superbonus 110%) sono esclusi gli edifici ubicati nella zona sismica 4.

Condizione necessaria per poter usufruire di tali detrazioni d’imposta è la loro esposizione in sede di Dichiarazione annuale dei redditi.

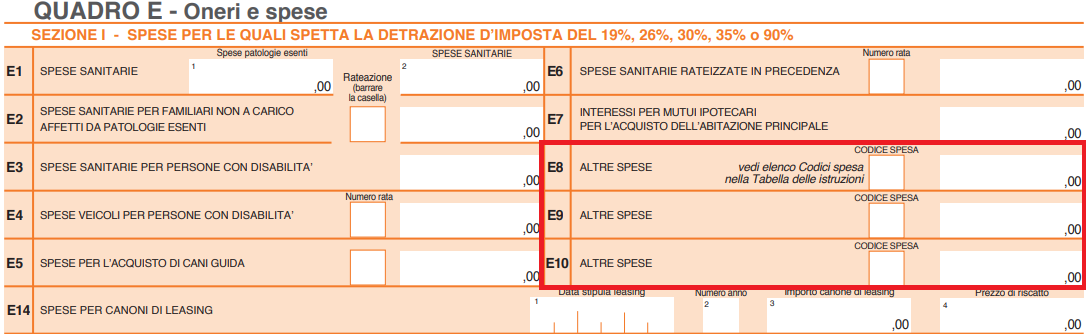

In relazione ai contribuenti che possono presentare il modello 730 del 2022, per l’anno d’imposta 2021, l’esposizione delle spese sostenute si effettua attraverso la compilazione dei righi E8 – E9 – E10 “Altre spese” sul Quadro E “Oneri e spese”, sezione 1 “Spese per le quali spetta la detrazione d’imposta del 19% 26% 30% 35% o 90%”.

La compilazione dei righi E8 – E9 – E10 è molto semplice e si configura nell’indicazione della spesa sostenuta (importo arrotondato all’unità di euro) accompagnato dal “codice spesa”, necessario per riconoscere la detrazione in questione.

I codici spesa delle detrazioni per premi assicurativi sono:

- per assicurazioni sulla vita e contro gli infortuni: codice spesa 36;

- per assicurazioni a tutela di persone con disabilità grave: codice spesa 38;

- per assicurazioni per rischio di non autosufficienza: codice spesa 39;

- per assicurazioni per il rischio di eventi calamitosi: codice spesa 43;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: codice spesa 81.