-

730/2025 detrazione auto disabili con permuta dell’usato

E' nel vivo la campagna dei dichiarativi 2025:

Vediamo come comportasi per la detrazione delle spese per un veicolo di disabile dove, c'è stata rivendita del veicolo usato e aquisto di veicolo nuovo.

A tal proposito le Entrate in data 7 febbraio scorso con la Risoluzione n 11 del 7 febbraio hanno in sintesi chiarito che nel prezzo del veicolo nuovo si può sommare il valore del veicolo usato consegnato in permuta al concessionario.

Detrazione spese acquisto veicolo disabile nel caso della permuta: il caso

L'Istante dichiarava di aver acquistato nel 2023 un'autovettura per il trasporto del figlio disabile a carico, e dichiarava anche che, ha venduto al concessionario un veicolo usato il cui ''valore'', evidenziato nel «contratto di ordine di acquisto dell'auto», è stato utilizzato a scomputo dell'importo dovuto per l'acquisto del nuovo veicolo pagato con bonifico bancario.

Ciò posto, l'Istante chiede se, ai fini della detrazione di cui all'articolo 15, comma 1, lett. c), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR), spettante per le spese sostenute per l'acquisto dei mezzi di locomozione dei soggetti disabili, il beneficio fiscale spetta anche con riferimento al ''valore'' del veicolo «concesso in ''permuta'' al concessionario in occasione dell'acquisto», scomputato dal prezzo di acquisto della nuova autovettura.Vediamo la replica delle entrate.

Detrazione spese acquisto veicolo disabile nel caso della permuta: chiarimenti ADE

Le Entrate replicano ricordando innanzitutto che l'articolo 15, comma 1, lett. c), del TUIR prevede una detrazione dall'imposta lorda (IRPEF), calcolata su una spesa massima di 18.075,99 euro, sostenuta per l'acquisto dei mezzi di locomozione dei soggetti disabili di cui al citato articolo 3 della legge 5 febbraio 1992, n. 104.

La detrazione spetta sul costo di acquisto del veicolo (nuovo o usato) e sulle spese di riparazione imputabili a manutenzione straordinaria; sono, quindi, escluse quelle di ordinaria manutenzione, quali il premio assicurativo, il carburante, il lubrificante, gli pneumatici e le spese in genere riconducibili alla normale manutenzione del veicolo.

La detrazione pari al 19 per cento è determinata sul predetto limite di spesa con riferimento all'acquisto di un solo veicolo in un periodo di 4 anni (decorrente dalla data di acquisto).Concorrono al raggiungimento del limite di spesa di euro 18.075,99 anche le spese di riparazione del veicolo, purché sostenute entro i 4 anni dall'acquisto del veicolo stesso a detrazione spetta per le spese sostenute per l'acquisto di:

- motoveicoli e autoveicoli, anche se prodotti in serie e adattati in funzione delle limitazioni permanenti delle capacità motorie della persona con disabilità;

- motoveicoli e autoveicoli, anche non adattati, per il trasporto di persone con handicap psichico o mentale di gravità tale da avere determinato il riconoscimento dell'indennità di accompagnamento e di invalidi con grave limitazione della capacità di deambulazione o persone affette da pluriamputazioni;

- autoveicoli, anche non adattati, per il trasporto dei non vedenti e sordi.

A partire dal 2020 anche ai fini della detrazione delle spese per l'acquisto dei mezzi di locomozione dei soggetti disabili, il pagamento deve essere effettuato mediante sistemi di pagamento tracciaibli ossia:

- «versamento bancario o postale

- ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241»,

- ossia «carte di debito, di credito e prepagate, assegni bancari e circolari ovvero […] altri sistemi di pagamento».

Ciò premesso, si esamina ora l'ipotesi in cui, in occasione dell'acquisto del nuovo veicolo, il soggetto acquirente vende al concessionario un veicolo usato concordandone un ''valore'' e che l'importo corrispondente a tale ''valore'' sia utilizzato a scomputo dell'importo dovuto a saldo per l'acquisto del nuovo veicolo.

Le Entrate hanno chiarito che poiché il pagamento per l'acquisto del veicolo nuovo viene effettuato in parte in denaro e in parte mediante la ''vendita'' del veicolo usato, ''compensando'', in tal modo, i reciproci rapporti di debito e credito delle parti contraenti, la spesa deve considerarsi sostenuta per il suo intero ammontare.

Inoltre, l'ade ritiene che il requisitio di tracciabilità sia soddisfatto qualora il beneficiario della detrazione sia in possesso di idonea documentazione dalla quale risulti il soggetto acquirente (che sostiene la spesa), il prezzo di acquisto del veicolo nuovo nonché il ''valore'' dell'autovettura usata venduta al concessionario utilizzato a scomputo dell'importo dovuto a saldo (come, ad esempio, il contratto di acquisto del nuovo veicolo, l'atto di vendita del veicolo usato e/o la fattura di acquisto che riporti anche il ''valore'' compensato).

Qualora sia in possesso della predetta documentazione, l'acquirente potrà fruire della detrazione di cui all'articolo 15, comma 1, lett. c), del TUIR calcolata sull'intero prezzo di acquisto del nuovo veicolo considerando, non solo l'importo versato mediante sistemi di pagamento tracciabili previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241, ma anche l'ammontare corrispondente al ''valore'' di cessione del veicolo usato.

Allegati: -

Detrazioni per carichi di famiglia: tutte le novità 2025

Con la Circolare n 4/2025 le Entrate chiariscono anche le novità per le detrazioni dei carichi di famiglia introdotte dalla Legge di Bilnacio 2025.

Vediamo tutti i dettagli.

Detrazioni per carichi di famiglia: i chiarimenti ADE

Il comma 11 della legge di bilancio 2025 apporta alcune modifiche all’articolo 12 del TUIR, in materia di detrazione per carichi di famiglia.

In particolare, si prevede la spettanza della detrazione per i figli a carico in relazione ai soli contribuenti che abbiano figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.

Attenzione al fatto che, rispetto alla disciplina previgente, che riconosceva la detrazione in oggetto per tutti i figli con età pari o superiore a 21 anni, la novità introduce, ai fini della spettanza della stessa, un limite di età per i figli, prevedendo che la detrazione sia riconosciuta per quelli di età pari o superiore a 21 anni ma inferiore a 30 anni.

Dato che le detrazioni per carichi di famiglia sono rapportate al mese e competono per i mesi in cui sussistono le condizioni richieste, ne consegue che la detrazione di cui al novellato articolo 12, comma 1, lettera c), del TUIR spetta dal mese del compimento dei 21 anni di età del figlio fino al mese antecedente al compimento dei 30 anni.

La detrazione spetta, inoltre, per ciascun figlio con disabilità accertata ai sensi della l. n. 104 del 1992, di età pari o superiore a 21 anni.

Inoltre si estende il riconoscimento della detrazione di cui alla lettera c) del comma 1 dell’articolo 12 del TUIR anche:- ai figli affiliati

- ai figli del coniuge deceduto che convivono con il contribuente.

Nonostante la legge di bilancio 2025 abbia, come detto, equiparato, ai fini della spettanza della detrazione per figli a carico, i figli del contribuente e i figli del coniuge deceduto che convivano con il contribuente stesso, si precisa, tuttavia, che, nel caso di convivenza con il figlio del coniuge deceduto, non trova applicazione la previsione di cui all’ultimo periodo della lettera c) del comma 1 dell’articolo 12 del TUIR24, in quanto tale disposizione continua a fare riferimento esclusivamente ai figli del contribuente (e non anche ai figli conviventi del coniuge deceduto).

Ne consegue, pertanto, che il contribuente che convive con il figlio del coniuge deceduto beneficia solo della detrazione per figli a carico, senza possibilità di fruire, laddove più conveniente, della detrazione prevista per il coniuge a carico, di cui alla lettera a).

La ratio della previsione, di cui all’ultimo periodo della lettera c) del comma 1 dell’articolo 12 del TUIR, consiste nel far beneficiare di una eventuale maggiore misura della detrazione per familiari a carico quei soggetti, non coniugati o successivamente separati, che, per mancanza dell’altro genitore o per mancato riconoscimento del figlio da parte di quest’ultimo, si trovano nella condizione di avere il figlio a carico in via esclusiva.

Alla luce di tali considerazioni, si ritiene, pertanto, che la previsione di cui all’ultimo periodo della lettera c) del comma 1 dell’articolo 12 del TUIR non si applichi al genitore superstite che non convive con il figlio; infatti, attesa la spettanza delle detrazioni in capo al contribuente – soggetto terzo – che convive con il figlio del soggetto deceduto, ne consegue che il genitore superstite non è l’unico soggetto ad avere diritto alle detrazioni per il figlio a carico.

Inoltre, la detrazione per figli a carico spetta, in presenza dei requisiti previsti dalla normativa fiscale, anche in relazione all’altro genitore (in vita) del medesimo figlio del coniuge deceduto.

In tale caso, la ripartizione della etrazione tra il contribuente convivente con il figlio del coniuge deceduto e l’altro genitore non convivente segue le regole ordinarie previste dalla disciplina fiscale.

Il citato comma 11, lettera a), numero 225, modifica, altresì, la lettera d) del comma 1 dell’articolo 12 del TUIR, limitando ai soli ascendenti conviventi con il contribuente la detrazione ivi prevista per gli altri familiari conviventi.

La disciplina previgente includeva tra i familiari a carico, per i quali era riconosciuta la detrazione di cui alla lettera d) del comma 1 dell’articolo 12 del TUIR, le persone indicate all’articolo 433 del codice civile, che convivessero con il contribuente o che percepissero assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria, esclusi in ogni caso i figli, ancorché per i medesimi non spettasse la detrazione ai sensi della lettera c) del medesimo comma.

Più nel dettaglio, la detrazione spettava, nel rispetto delle altre condizioni previste dalla norma, per il coniuge legalmente ed effettivamente separato, i genitori, gli ascendenti prossimi, i generi e le nuore, il suocero e la suocera, i fratelli e le sorelle germani o unilaterali, i discendenti dei figli.

La modifica normativa, fermo restando il rispetto delle altre condizioni previste dall’articolo 12 del TUIR, ha, pertanto, circoscritto, attraverso l’eliminazione del riferimento al citato articolo 433, il riconoscimento della detrazione ai soli ascendenti (ad esempio ai genitori) che convivano con il contribuente. e modifiche apportate dalla legge di bilancio 2025 all’articolo 12 del TUIR esplicano, di conseguenza, effetti anche sulle altre disposizioni che rinviano ai soggetti del citato articolo 12.

In particolare, a decorrere dal 1° gennaio 2025 non è più possibile fruire delle detrazioni e delle deduzioni spettanti per gli oneri e per le spese sostenuti per le altre persone indicate nell’articolo 433 c.c.; resta, invece, possibile fruirne per gli oneri e le spese sostenuti per gli ascendenti fiscalmente a carico, conviventi con il contribuente, nonché per il coniuge, non legalmente ed effettivamente separato, fiscalmente a carico.Per ulteriori approfondimenti si rimanda alla circolare in oggetto.

-

Associazione professionisti: deducibile il rimborso chilometrico agli associati

Con l'ordinanza n. 4226 del 18 febbraio 2025 la Cassazione ha statuito che il rimborso chilometrico, versato da un’associazione professionale ai singoli professionisti della stessa è interamente deducibile e non sconta i limiti previsti dall’articolo 164 del Tuir.

Vediamo il caso di specie.

Associazione professionisti: deducibile il rimborso chilometrico agli associati

L'Agenzia delle Entrate aveva contestato l’integrale deduzione dei rimborsi chilometrici corrisposti da un’associazione professionale ai propri associati.

Si era in presenza di note spese comprovanti lo svolgimento di specifici incarichi professionali, ma ad avviso dell’ADE, i rimborsi chilometrici erano da considerarsi parzialmente deducibili, nel limite del 40 per cento, ora ridotto al 20 per cento, secondo quanto previsto dall’articolo 164 del Tuir.

L’associazione professionale, risultata soccombente nei primi due gradi di giudizio, ritenendo applicabile l’articolo 164 del Tuir solo con riferimento alle spese relative ai mezzi di trasporto di proprietà dell’associazione e non anche per i veicoli appartenenti a soggetti terzi, aveva presentato ricorso in Cassazione.

Nella giurisprudenza tanto i giudici di merito quanto quelli di legittimità, hanno ritenuto che, in caso di rimborsi chilometrici corrisposti agli associati professionali, la norma fiscale di riferimento fosse rappresentata dall’articolo 164 del Tuir.

Con l’Ordinanza n. 4226/2025 in questione, la Cassazione traccia una linea stabilendo che tutte le componenti negative richiamate dall’articolo 164 del Tuir sono riconducibili all’utilizzo di veicoli propri, intestati all’impresa o all’esercente l’arte o la professione.

La Corte ritiene che l'articolo 164 Tuir non costituisca l’unica forma di deduzione delle spese di trasporto, richiamando anche la previsione contenuta nell'articolo 95 comma 3 del TUIR, legata ai casi in cui il dipendente o il titolare di rapporti di collaborazione coordinata e continuativa venga autorizzato all’utilizzo del veicolo di sua proprietà.

In tali casi nel rispetto dei parametri di potenza del veicolo indicati dalla norma, il rimborso chilometrico erogato dal datore di lavoro è interamente deducibile.

Dunque, secondo la Cassazione, nel caso di associazioni professionali, le spese per rimborsi chilometrici, corrisposti agli associati, sono soggette al criterio di deducibilità generale, previsto dall’articolo 54 del Tuir, e non alle disposizioni dell’articolo 164 dello stesso Tuir.

Viene pertanto esposto il seguente principio di diritto: "ricorrendo il requisito della stretta strumentalità della spesa all’attività professionale propria dell'associazione, il cui onere della prova grava sul contribuente, ove il trasporto sia effettuato con mezzo proprio di un singolo professionista associato, la spesa stessa sarà deducibile integralmente da parte dell'associazione professionale che l'abbia rimborsata, restando la previsione circa la deducibilità limitata al 40 per cento (n.d.r. ora al 20 per cento) delle spese e degli altri componenti negativi relativi ai mezzi di trasporto utilizzati riconducibile alla diversa ipotesi dei veicoli strumentali all’attività dell’associazione professionale."

-

Detrazioni Irpef: cosa cambia dal 2025

La Legge di bilancio 2025 tra le altre novità prevede un cambio di rotta sulle detrazioni fiscali.

Si è parlato tanto del quoziente familiare, annunciato da Giorgetti a più riprese, vediamo quindi cosa si prevederà per il 2025 dalla norma contenuta nel testo definitivo approvato anche dal Senato e atteso in GU per entrare in vigore dal 1° gennaio prossimo.

Detrazioni Irpef 2025: cosa cambia

Con l'art. 16-ter. rubricato (Riordino delle detrazioni) si prevede che fermi restando gli specifici limiti previsti da ciascuna norma agevolativa, per i soggetti con reddito complessivo superiore a 75.000 euro gli oneri e le spese per i quali il presente testo unico o altre disposizioni normative prevedono una detrazione dall’imposta lorda, considerati complessivamente, sono ammessi in detrazione fino all’ammontare calcolato moltiplicando l’importo base determinato ai sensi del comma 2 in corrispondenza del reddito complessivo del contribuente per il coefficiente indicato nel comma 3 in corrispondenza del numero di figli, compresi i figli nati fuori del matrimonio riconosciuti e i figli adottivi, affiliati o affidati, presenti nel nucleo familiare del contribuente, che si trovano nelle condizioni previste nell’articolo 12, comma 2, del presente testo unico.

L’importo base di cui al comma 1 è pari a:- a) 14.000 euro, se il reddito complessivo del contribuente è superiore a 75.000 euro e non superiore a 100.000 euro;

- b) 8.000 euro, se il reddito complessivo del contribuente è superiore a 100.000 euro;

Il coefficiente da utilizzare ai sensi del comma 1 è pari a:

- a) 0,50, se nel nucleo familiare non sono presenti figli che si trovano nelle condizioni previste dall’articolo 12, comma 2;

- b) 0,70, se nel nucleo familiare è presente un figlio che si trova nelle condizioni previste dall’articolo 12, comma 2;

- c) 0,85, se nel nucleo familiare sono presenti due figli che si trovano nelle condizioni previste dall’articolo 12, comma 2;

- d) 1, se nel nucleo familiare sono presenti più di due figli che si trovano nelle condizioni previste dall’articolo 12, comma 2, o almeno un figlio con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104, che si trovi nelle condizioni previste dall’articolo 12, comma 2.

Sono esclusi dal computo dell’ammontare complessivo degli oneri e delle spese, effettuato ai fini dell’applicazione del limite di cui al comma 1, i seguenti oneri e le seguenti spese:

- a) le spese sanitarie detraibili ai sensi dell’articolo 15, comma 1, lettera c);

- b) le somme investite nelle start-up innovative, detraibili ai sensi degli articoli 29 e 29-bis del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221;

- c) le somme investite nelle piccole e medie imprese innovative, detraibili ai sensi dell’articolo 4, commi 9, seconda parte, e 9-ter, del decreto-legge 24 gennaio 2015, n. 3, convertito, con modificazioni, dalla legge 24 marzo 2015, n. 33.

In sintesi con le ultime modifiche alla norma si vuole:

- escludere dal computo complessivo degli oneri e delle spese da prendere in considerazione ai fini della determinazione dei limiti oltre i quali i percettori di reddito tra 75 mila euro 100 mila euro e i percettori di reddito superiore a 100 mila euro non possono percepire detrazioni fiscali, oltre alle spese sanitarie, le somme investite nelle startup innovative e quelle investite nelle PMI innovative, oggetto di detrazione secondo la specifica disciplina di riferimento,

- aggiungere alle spese escluse dai limiti alle detrazioni introdotte dal nuovo articolo 16-ter anche le spese derivanti da contratti conclusi entro il 31 dicembre 2024 per i premi di assicurazione per morte, invalidità permanente o non autosufficienza nonché quelli aventi ad oggetto i rischi di calamità naturali detraibili ai sensi del TUIR.

-

Canoni concessori demaniali: chiarimenti sulla deducibilità

Con la Pronuncia n. 28297 del 4 novembre 2024 la Cassazione ha chiarito il perimentro dell’articolo 10 del Tuir.

In particolare nonostante al comma 1 lettera a) annoveri canoni, livelli, e altri oneri quali costi deducibili, si riferisce a oneri reali, le cui obbligazioni sono caratterizzate da realità e ambulatorietà.

I canoni delle concessioni demaniali, oggetto di obbligazioni personali del privato concessionario, non rientrano tra gli i su elencati in quanto attengono al rapporto che intercorre tra il soggetto privato e la Pubblica Amministrazione.

Vediamo il caso di specie.

Canoni concessioni demaniali: chiarimenti sulla deducibilità

Un privato concessionario ha impugnato le cartelle emesse dall’Amministrazione finanziaria, in base all’articolo 36-ter del Dpr n. 600/197 nei suoi confronti e del padre dante causa, con le quali veniva recuperato a tassazione l’importo erroneamente dedotto, del canone concessorio del suolo, dal reddito derivante da alcuni immobili realizzati su arenile in concessione demaniale da parte dei contribuenti.

La CTP accoglieva il ricorso mentre il giudice di secondo grado lo respingeva inducendo la ricorrente ad adire la Corte di Cassazione.L’articolo 36-ter del Dpr n. 600/1973 prevede, al primo comma, che l'Amministrazione finanziaria proceda, entro il 31 dicembre del secondo anno successivo a quello di presentazione, al controllo formale delle dichiarazioni presentate dai contribuenti o dai sostituti di imposta sulla base di criteri selettivi fissati dal MEF.

L’esito di tale controllo è comunicato al contribuente o al sostituto di imposta, con l’indicazione dei motivi che hanno dato luogo alla rettifica di quanto dovuto.Il contribuente può segnalare eventuali dati ed elementi non considerati o valutati erroneamente in sede di controllo formale entro i 60 giorni successivi al ricevimento della comunicazione.

Se si riscontrano differenze tra i dati in possesso dell’Agenzia delle entrate e quelli dichiarati, il contribuente può essere anche invitato dall’ufficio a fornire la relativa documentazione.L'articolo 36-ter, comma 2, lettera c), consente all’ufficio, senza pregiudizio per l’azione accertatrice di escludere in tutto o in parte le deduzioni dal reddito non spettanti in base ai documenti richiesti ai contribuenti o agli elenchi menzionati nella lettera b).

Ai sensi dell’articolo 10 del Tuir, inoltre, rilevano come costi deducibili i canoni, i livelli, i censi e altri oneri e, nel caso in esame, è sorta una criticità sulla possibilità di annoverarvi i canoni concessori e, conseguentemente, di comprendere la legittimità o meno della deduzione degli stessi operata dai contribuenti.

Il ricorso proposto dalla contribuente è fondato su due motivi, che la suprema Corte ha ritenuto infondati.

Il primo consiste nella violazione o falsa applicazione dell’articolo 36-ter, Dpr n. 600/1973.

Veniva contestato all’Agenzia che avrebbe dovuto procedere non a un controllo meramente formale, ma sostanziale, provvedendo a notificare non la cartella, ma l’avviso di accertamento, non ricorrendo i presupposti previsti dalla norma di cui si denuncia la violazione.La ricorrente risultava proprietaria di un immobile, concesso in locazione, realizzato su area demaniale, per la quale versava un canone di concessione.

L’articolo 10 del Tuir consente la deduzione, dal reddito che produce un bene immobile, di canoni, livelli e censi e altri oneri gravanti sui redditi degli immobili.

Deve trattarsi ai fini della deduzione di oneri reali, cioè obbligazioni connesse funzionalmente al bene e caratterizzate dall’ambulatorietà ossia la circolazione dell’obbligazione insieme al bene a cui afferisce.

La Corte di Cassazione, sostiene che il canone concessorio del caso di specie non è annoverabile negli oneri reali in quanto rappresenta un’obbligazione connotata da un rapporto intercorrente tra il soggetto privato e la Pubblica Amministrazione e quindi non ha i caratteri di realità e ambulatorietà necessari per la deduzione.A parere della Cassazione, il motivo di ricorso deve essere rigettato poiché l’Amministrazione finanziaria ha effettuato una rettifica a seguito di un controllo meramente formale fondato sull’esclusione ictu oculi del canone dedotto dal novero degli oneri deducibili dal reddito ai sensi dell’articolo 10 del Tuir e l’articolo 36-ter del Dpr 600/1973 consente, al comma 2 lettera c) di escludere, in sede di controllo formale, le deduzioni dal reddito non spettanti, dovendosi procedere in via ordinaria (quindi previo apposito avviso di accertamento) solo quando occorra una complessa attività di verifica o di interpretazione.

Detto ciò, la Corte ha affermato il seguente principio di diritto “l’art. 10 TUIR, allorché al comma 1 lett. a) annovera canoni, livelli, censi ed altri oneri quali costi deducibili, si riferisce ad oneri reali, le cui obbligazioni sono dunque caratterizzate dalla realità, in quanto legate al bene e pertanto ambulatorie. Tra essi non rientrano dunque i canoni delle concessioni demaniali, che formano l’oggetto di obbligazioni personali del privato concessionario, in quanto ricollegate al rapporto intercorrente tra quest’ultimo e la pubblica amministrazione. Conseguentemente l’amministrazione finanziaria può senz’altro disconoscere la deduzione del canone demaniale, operata dal contribuente nella propria dichiarazione, in sede di controllo formale di cui all’art. 36 ter, D.P.R. n. 600/1973, in quanto la rettifica dipende da un’esclusione emergente ictu oculi”.

La suprema Corte di cassazione, dunque, ha rigettato il ricorso e condannato la ricorrente al pagamento delle spese processuali. -

Omaggi natalizi imprese 2024: regole in vigore

Il prossimo Natale, come di conseuto, le imprese provvederanno a donare omaggi ai propri clienti.

Occorre evidenziare che la disciplina degli omaggi non ha subito particolari modifiche rispetto allo scorso anno anche se vi saranno novità dall'anno prossimo.

La bozza di DDL di Bilancio 2025, infatti, prevede modifiche rispetto alla deducibilità delle spese di rappresentazna e omaggi, ma saranno comunque novittà in vigore dal 1° gennaio, pertanto riepiloghiamo le regole valide ad oggi in attesa della approvazione delle nuove norme. (Leggi qui le anticipazioni: Rimborsi spese: novità sulla tracciabilità per vitto, alloggio, trasferte).

Omaggi natalizi 2024: le regole in attesa della Legge di Bilancio

Ai sensi del DM 19.11.2028, in materia di spese di rappresentanza all'art 1 comma 4, viene previsto che ai fini della determinazione dell'importo deducibile delle spese (di cui al comma 2 dello stesso articolo), non si tiene conto delle spese relative a beni distribuiti gratuitamente di valore unitario non superiore a 50 euro, deducibili per il loro intero ammontare (ai sensi del terzo periodo del comma 2 del citato art. 108 del Tuir)

Diversamente, se gli oneri sostenuti per omaggi, sono superiori a 50 euro, sono considerati spese di rappresentanza e quindi deducibili nell’esercizio di sostenimento nel rispetto dei limiti di inerenza e congruità previsti dal citato art. 108 comma 2.

Per il calcolo del valore unitario dell'omaggio però, occorre fare riferimento al regalo nel suo complesso e non ai singoli beni da cui è composto.

Esempio pertinente ne è il cesto natalizio che se contiene quanttro beni dal valore singolo di 15 euro, nel complesso varrà 60 euro e quindi sarà considerato tra le spese di rappresentanza con i limiti di deduzione in base al comma 2 dell'art 108 citato.

Inoltre in tema di omaggio è bene evidenziare che, il bene oggetto del dono può anche essere autoprodotto dall'impresa.

In questo caso, non rileva il valore complessivo del bene ma rileva il valore di mercato dello stesso (ai sensi dell'art 9 del TUIR).

E' bene precisare che se però il valore di mercato supera i 50 euro, essendo la spesa qualificabile come spesa di rappresentanza, ai fini del calcolo del limite di deducibilità, concorre considerare il costo di produzione effettivamente sostenuto dall’impresa, indipendentemente dal fatto che lo stesso sia inferiore o meno a 50 euro. (Come chiarito dalla Circolare n 27/2014).

Se invece, il valore normale dell’omaggio autoprodotto risulti minore o uguale a 50 euro, il costo effettivamente sostenuto per la produzione beneficia invece della deduzione integrale.

Infine , attenzione al fatto che l'omaggio natalizio di un bene non oggetto dell'attività dell'impresa:

- costituisce spesa di rappresentanza se donato ai clienti;

- non costituisce spesa di rappresentanza, mancando il principio di inerenza, se donato ai dipendenti. In tal caso, è qualificabile come spesa per prestazione di lavoro.

Sugli omaggi ai clienti leggi anche:

Allegati: -

Invio dati all’ADE per spese di trasporto pubblico: FAQ del 5.11

Il 5 novembre sono state pubblicate 4 faq sul sito ADE con chiarimenti sulle spese per abbonamenti ai trasporti pubblici.

Ricordiamo che, tali spese devono essere comunicate all'ADE, dall'ente pubblico o privato di trasporto, ai fini della Dichiarazione Precompilata.

In dettaglio, gli enti pubblici o i soggetti privati affidatari del servizio di trasporto pubblico inviano all’Agenzia delle Entrate una comunicazione contenente i dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, sostenute nell’anno d’imposta precedente da parte delle persone fisiche.

Con la stessa comunicazione, i soggetti che erogano rimborsi di tali spese trasmettono, sempre in via telematica, all’Agenzia delle Entrate i dati relativi ai rimborsi, disposti nell’anno precedente, con l’indicazione del soggetto che ha ricevuto il rimborso e dell’anno a cui si riferisce la spesa rimborsata.

Ricordiamo che l'invio sarà obbligatorio dal 2025, leggi anche: Spese trasporto pubblico: regole invio dati per la Precompilata

A tal proposito le Entrate hanno pubblicato in data 5 novembre 4 faq di chiarimento, vediamole.

Spese di trasporto pubblico: l’ente che invia i dati deve informare l’abbonato?

La FAQ ADE chiarisce che è sempre opportuno informare il titolare dell’abbonamento del fatto che:

- i dati sono trasmessi all’Agenzia delle Entrate ai fini della dichiarazione precompilata

- e che può essere esercitato il diritto di opposizione secondo le modalità previste e regolate dal paragrafo 9 “Opposizione all’inserimento nella dichiarazione precompilata dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale” del provvedimento del Direttore dell’Agenzia delle entrate.

Il contribuente infatti deve sempre essere messo in condizione di esercitare il diritto di opposizione all’invio all’Agenzia dei dati relativi alle spese da lui effettuate.

Le modalità per l’esercizio dell’opposizione sono consultabili al seguente link: Schede – Opposizione all’utilizzo dei dati delle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale per la dichiarazione dei redditi precompilata

Spese di trasporto pubblico: per quali abbonamenti non si inviano i dati?

Veniva chiesto se sia prevista la trasmissione dei dati di spesa nei casi di vendita di abbonamenti esclusivamente di tipo impersonale che quindi possono essere utilizzati da chiunque.

Le entrate hanno specificato che, come da documento di prassi (Circolare 14/E del 2023), il titolo di viaggio deve contenere ogni informazione utile ad individuare il servizio reso (soggetto utilizzatore, periodo di validità, spesa sostenuta e data di sostenimento della spesa).

Tali requisiti si ritengono soddisfatti anche nel caso in cui detta documentazione, pur non contenendo alcun riferimento esplicito al nominativo dell’avente diritto, sia comunque a lui riconducibile in modo univoco, ad esempio perché contenente il numero identificativo dell’abbonamento allo stesso intestato.

Se invece, il titolo stesso non prevede alcuna individuazione del soggetto titolare dell’abbonamento, i relativi dati non dovranno essere trasmessi, in quanto l’azienda non ha disponibilità di un dato obbligatorio.

Spese trasporto pubblico: chi eroga il rimborso è tenuto a comunicare i dati?

Veniva domandato come debba comportarsi l’azienda di trasporto se ha gestito solo il rimborso del titolo di viaggio venduto da altro soggetto.

Le Entrte evidenziano che l’azienda di trasporto deve sempre comunicare i rimborsi anche in mancanza dei dati di spesa.

Se l’azienda di trasporto eroga un rimborso a fronte di un titolo emesso da altro soggetto e attraverso la procedura di rimborso raccoglie i dati richiesti dal Tracciato Record D delle specifiche tecniche, deve sempre comunicarlo.

Se l’azienda di trasporto invece ha a disposizione anche i dati di spesa dell’abbonamento per cui, nello stesso anno, ha erogato un rimborso, dovrà comunicare l’importo netto dell’abbonamento utilizzando il tracciato Record C (spesa).

Spese trasporto pubblico: opposizione all’invio dati, come fare

Le Entrate nella sezione del proprio sito internet dedicata alla opposizione alla comunicazione dati delle spese di trasporto pubblico, aggiornata al 5 ottobre, evidenziano che i contribuenti che hanno sostenuto spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, possono decidere di non rendere disponibili all'Agenzia delle Entrate i dati relativi a tali spese e dei relativi rimborsi ricevuti e di non farli inserire nella propria dichiarazione precompilata.

È comunque possibile inserire le spese per le quali è stata esercitata l’opposizione nella successiva fase di modifica o integrazione della dichiarazione precompilata, purché ne sussistano i requisiti per la detraibilità previsti dalla legge. L'opposizione all'utilizzo dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale versate agli enti pubblici o i soggetti privati affidatari del servizio di trasporto pubblico può essere esercitata con le due seguenti modalità:

- comunicando l’opposizione direttamente al soggetto destinatario della spesa al momento di sostenimento della spesa o comunque entro il 31 dicembre dell’anno in cui la spesa è stata sostenuta,

- comunicando l’opposizione all’Agenzia delle Entrate, dal 1° gennaio al 16 marzo dell’anno successivo a quello di sostenimento della spesa, fornendo le informazioni con l'apposito modello di richiesta di opposizione – pdf. La comunicazione può essere effettuata inviando il modello di richiesta di opposizione via e-mail alla casella di posta elettronica dedicata: opposizioneutilizzospesetrasporto@agenziaentrate.it.

Le disposizioni di cui al punto 1 si applicano con riferimento alle spese sostenute a partire dall’anno 2024.

-

Deducibilità interessi passivi nella conciliazione o adesione

Con Risposta a interpello n 172 del 20 agosto le entrate ribadiscono i criteri di deducibilità degli interessi passivi nei casi di conciliazione e accertamento con adesione.

Il caso di specie riguarda una società che domanda chiarimenti sul corretto trattamento fiscale applicabile, ai fini IRES ed IRAP, agli interessi passivi versati in relazione alle maggiori imposte definite a seguito di adesione.

Vediamo la replica ADE.

Deducibilità interessi passivi nella conciliazione o adesione

Le Entrate evidenziano che si conferma l'orientamento espresso nella recente Risposta a interpello n. 541 del 2022 nell'ambito della quale, con riguardo al trattamento fiscale degli interessi per il ritardato versamento di imposte corrisposti sulla base di atti di conciliazione, è stato statuito che ''la loro deducibilità, in sostanza, deve essere determinata solo applicando le modalità di calcolo dettate dal TUIR al loro ammontare complessivo, indipendentemente dal fatto aziendale che li ha generati o dalla deducibilità del costo al quale sono collegabili (…) gli interessi passivi correlati alla riscossione e all'accertamento delle imposte non differiscono in nulla da qualsiasi altro onere collegato al ritardo nell'adempimento di un'obbligazione e rientrano quindi nell'ambito applicativo proprio della categoria degli interessi passivi (…) separandosi inevitabilmente dal regime impositivo del tributo cui accedono''.

Allegati:

Analogo principio era stato precedentemente elaborato dall'Amministrazione finanziaria con la Risoluzione n. 178 del 9 novembre 2001, in relazione a interessi passivi corrisposti su finanziamenti erogati per differire il pagamento di sanzioni irrogate dalla Commissione Europea, in cui è stato affermato che: ''l'articolo 63 del TUIR (n.r.d. attuale articolo 96 del TUIR) non pone alcun limite alla deducibilità degli interessi passivi in funzione dell'evento cui gli stessi sono collegati o della natura dell'onere cui essi sono accessori. Una conferma di ciò si ha anche nella relazione ministeriale illustrativa del

TUIR, la quale, in relazione ad una fattispecie analoga a quella oggetto dell'interpello, afferma che ''rientrano nell'accezione di interessi passivi anche le somme corrisposte a norma del decreto n. 602, tra i quali, ad esempio, anche gli interessi per prolungata rateazione di somme iscritte a ruolo ai sensi dell'articolo 21 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 in quanto appare indubbia la loro natura di interessi passivi, ancorché accessori all'imposta.'' In conclusione, considerato che il sistema normativo del TUIR riconosce l'autonomia della funzione degli interessi passivi,

la loro deducibilità deve essere determinata solo applicando le modalità di calcolo dettate dall'articolo 63 al loro ammontare complessivo, indipendentemente dal fatto aziendale che li ha generati o dalla deducibilità del costo al quale sono collegabili'' -

Canoni locazioni studenti fuori sede: le detrazioni 2024

Anche quest'anno nella dichiarazione dei redditi 2024, riferita al periodo d'imposta 2023, è possibile beneficiare della detrazione al 19% dei canoni di locazione sostenuti da studenti fuori sede.Ecco a cosa prestare attenzione.Canoni locazione studenti fuori sede: detrazioni 2024

Secondo la norma, dall’imposta lorda si può detrarre un importo pari al 19% dei canoni di locazione sostenuti da studenti universitari fuori sede derivanti da:- contratti di locazione stipulati o rinnovati ai sensi della legge 431/98,

- contratti di ospitalità,

- atti di assegnazione in godimento o locazione stipulati dagli studenti con enti per il diritto allo studio, università, collegi universitari riconosciuti, enti senza fine di lucro e cooperative.

I requisiti per avere diritto alla detrazione sono:- l’università deve essere ubicata in un comune diverso da quello di residenza dello studente e distante almeno 100 km e comunque in una provincia diversa.

- l’immobile locato deve essere nello stesso comune dove è l’università o in comuni limitrofi

Per quanto riguarda l'università non è importante che l’università sia pubblica o privata, né rileva il corso frequentato.La detrazione spetta anche per gli studenti iscritti a istituti tecnici superiori (ITS) e ai nuovi corsi istituiti presso Conservatori di Musica e Istituti Musicali Pareggiati.Attenzione va prestata al fatto che la detrazione non spetta per:- corsi post laurea (quali master),

- dottorati di ricerca,

- corsi di specializzazione.

Canoni locazione studenti fuori sede: la detrazione nel 730/2024

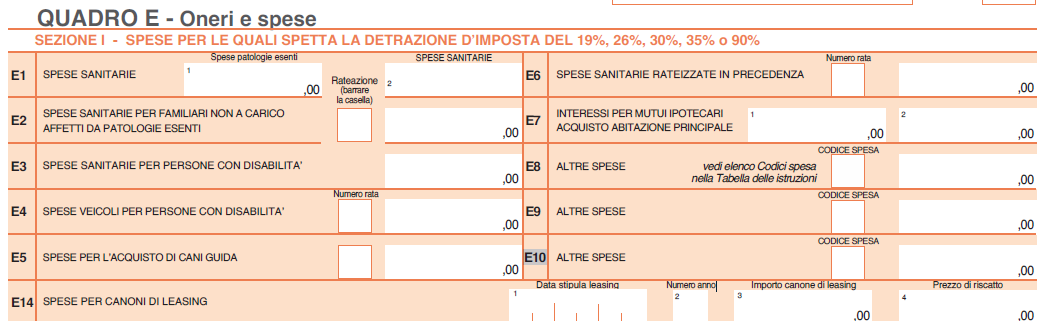

Le detrazioni per canoni di locazione per studenti fuori sede va indicata nel quadro E del modello 730/2023 nei righi da E8 a E10 "ALTRE SPESE". In particolare:

- in colonna 1 va indicato il codice "18",

- in colonna 2 va indicato l'importo della spese sostenuta

Attenzione al fatto che, l’importo da indicare nel rigo non può essere superiore a 2.633 euro.

Canoni locazione studenti fuori sede: limiti alla detrazione 2024

I limiti alla detrazione sono i seguenti:- la detrazione spetta nella misura del 19% per un importo non superiore a 2.633 euro dei canoni pagati in ciascun periodo di imposta,

- non spetta per:

- il deposito cauzionale,

- le spese condominiali, e/o di riscaldamento comprese nel canone di locazione,

- e per i costi di intermediazione,

- dall'anno di imposta 2020 la detrazione spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Attenzione va prestata al fatto che se i canoni non sono pagati dallo studente ma da un familiare che abbia lo studente fiscalmente a carico, la detrazione spetta al familiare nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti. -

Detraibilità spese sanitarie pagate da un fondo sanitario: regole per gli eredi

Con Risposta a interpello n 43 del 15 febbraio le Entrate chiariscono la detraibilità delle spese sanitarie pagate a beneficio di una struttura sanitaria da un fondo sanitario per conto di un soggetto deceduto l'anno successivo al pagamento.

Nel caso di specie l'Istante è erede del coniuge, il quale era iscritto ad un fondo sanitario di dirigenti aziendali.

L'istante specifica che i contributi versati non sono deducibili dal reddito complessivo.

Lo stesso Fondo, secondo quanto riferisce l'interpellante, ha pagato nell'anno successivo al decesso del coniuge, direttamente ad una struttura sanitaria, una fattura intestata al de cuius, a fronte di prestazioni sanitarie rese nell'anno precedente.

Ciò premesso, si chiede se le suddette spese sanitarie, pagate dal Fondo nell'anno successivo a quello del decesso, possono essere portate in detrazione nella dichiarazione dei redditi del de cuius relativa al periodo d'imposta in cui è avvenuta l'emissione della fattura, ovvero l'anno precedente.

Detrazione spese sanitarie soggetto deceduto: detraibilità per gli eredi

Nel caso di specie, le Entrate chiariscono che, secondo quanto affermato dall'Istante, i contributi versati al Fondo non sono deducibili dal reddito complessivo e, pertanto, le spese sanitarie, pagate direttamente dal Fondo, sono detraibili in base al principio di ''cassa'' nell'anno in cui le stesse sono pagate dal Fondo alla struttura sanitaria.

Ne consegue che, le predette spese non possono essere portate in detrazione nella dichiarazione presentata dagli eredi per conto del de cuius, relativa all'anno precedente di sostenimento delle stesse.

A supporto di ciò le entrate ricordano quanto chirito dalla circolare n. 14 del 2023, secondo la quale: «gli oneri e le spese devono essere indicati, in linea di massima, nella dichiarazione dei redditi relativa all'anno in cui sono stati sostenuti (principio di cassa) e idoneamente documentati, anche se la spesa è sostenuta in un periodo d'imposta diverso da quello in cui la prestazione è resa.».

Inoltre, con riferimento alle spese sanitarie rimborsate da un fondo di assistenza sanitaria integrativa ai dirigenti in pensione, con la risoluzione 25 novembre 2005 n. 167/E è stato chiarito che la detrazione delle spese in questione spetta anche nell'ipotesi in cui tali spese sono pagate direttamente alla struttura sanitaria da un fondo, in nome e per conto dell'iscritto.Ciò in quanto «il pagamento diretto alle strutture sanitarie in questione si atteggia come una mera modalità di liquidazione prevista, a scopo di semplificazione e velocizzazione delle procedure […]. Inoltre, rilievo determinante assume la circostanza che i pagamenti effettuati […] alla struttura sanitaria avvengono sempre in nome e per conto del dirigente in pensione beneficiario della prestazione sanitaria. […] Può affermarsi, pertanto, che questo particolare modo di sostenimento dell'onere sanitario […] determina, in sostanza, gli stessi effetti del ''rimborso'' previsto dall'art. 15 del Tuir.».

Allegati:

Inoltre, in base ai principi su indicati, le spese rimborsate direttamente alle strutture sanitarie si considerano sostenute nell'anno del pagamento effettuato dal fondo sanitario, in applicazione del principio di ''cassa''.