-

Esenzione redditi domenicali e agrari: istruzioni quadro RA e RO Reditti SP

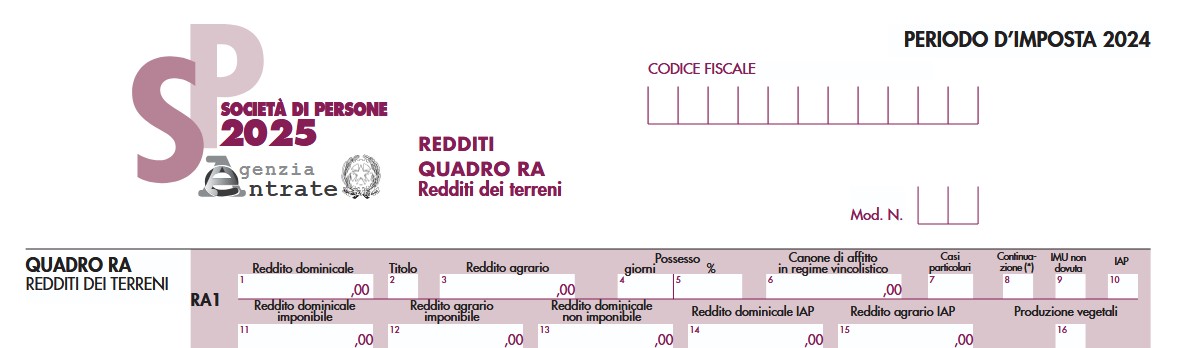

Con una nuova FAQ del 25 giugno le Entrate forniscono istruzioni dettagliate per la compilazione Modello Redditi Sp 2025 in un caso particolare, quello dell’applicazione delle soglie di esenzione dei redditi dominicali e agrari previste per i coltivatori diretti e gli imprenditori agricoli iscritti alla previdenza agricola (articolo 1, comma 44, legge n. 232/2016).

Una società semplice agricola riveste la qualifica Iap attribuita da uno solo dei soci.

In particolare, la società domanda come compilare i quadri RA ed RO per attribuire al socio qualificato i redditi fondiari tenendo conto delle soglie di esenzione e al socio non iscritto alla previdenza agricola il reddito al lordo di tali soglie che dovrà essere ulteriormente rivalutato del 30 per cento.

Inoltre, chiede come vada compilata il modello Redditi Pf 2025 da parte del socio Iap.

Vediamo il chiarimento delle Entrate.

Modello Redditi SP: istruzioni per l’esenzione redditi domenicali e agrari

L’Agenzia premette che la società semplice, qualificata come Iap, non è iscritta alla previdenza agricola poiché l’iscrizione è un requisito attribuibile soltanto ai soci persone fisiche.

La società semplice è imprenditore agricolo professionale se lo statuto prevede quale oggetto sociale l'esercizio esclusivo delle attività agricole e se almeno un socio risulta in possesso della qualifica di imprenditore agricolo professionale.

Successivamente fornisce istruzioni per compilare i quadri RA e RO del modello e come considerare i redditi dei soci tenendo contro delle soglie di esenzione.

In particolare, per quanto riguarda il quadro RA, precisa che nelle istruzioni al modello viene chiarito che nell’ipotesi in cui l’esclusione dalla formazione della base imponibile prevista dalla norma agevolativa non riguardi tutti i soci, la casella di colonna 10 “IAP” va barrata e l’ulteriore rivalutazione è pari a zero.

Tuttavia, considerato che per gli altri componenti della compagine i redditi fondiari sono imponibili con l’applicazione dell’ulteriore rivalutazione del 30%, la società deve determinare il maggior reddito da attribuire a quest’ultimi riportando l’importo del maggior reddito dominicale e agrario, rispettivamente, nei campi 15 e 16 della sezione II del quadro RO.

La faq specifica, inoltre, che è corretto riconoscere al socio con qualifica previdenziale, fino a concorrenza dei propri redditi fondiari imponibili, l’esenzione del socio non IAP.

Di conseguenza il socio IAP riporta il reddito fondiario imponibile e il reddito fondiario non imponibile attribuito dalla società semplice rispettivamente nelle colonne 4 e 13 dei righi da RH1 a RH4 quadro RH del modello Redditi PF 2025.

-

DtA: Deferred tax assets, chiarimenti ADE

Con Risoluzione n 32 del 15 maggio le Entrate hanno chiarito le norme sul DtA deffered tax assets, a seguito di numerose richieste di informazioni in merito alle procedure da seguire in caso di cessione dei crediti d’imposta derivanti dalla trasformazione delle attività per imposte anticipate DTA (di cui all’articolo 44-bis del decreto-legge 30 aprile 2019, n. 341, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58 e successive modifiche e integrazioni).

DtA: Deferred tax assets, chiarimenti ADE

L’articolo 44-bis, comma 2, del decreto-legge n. 34 del 2019 stabilisce che “I crediti d'imposta derivanti dalla trasformazione non sono produttivi di interessi. A decorrere dalla data di efficacia giuridica della cessione essi possono essere utilizzati, senza limiti di importo, in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, ovvero possono essere ceduti secondo quanto previsto dall'articolo 43-bis o dall'articolo 43-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ovvero possono essere chiesti a rimborso.

I crediti d'imposta vanno indicati nella dichiarazione dei redditi e non concorrono alla formazione del reddito di impresa né della base imponibile dell'imposta regionale sulle attività produttive.”.

In sintesi, i crediti d’imposta in oggetto, in alternativa all’utilizzo in compensazione tramite modello F24 o alla richiesta di rimborso, possono essere ceduti secondo quanto previsto dagli articoli 43-bis e 43-ter del d.P.R. n. 602 del 1973

I citato articolo 43-bis del d.P.R. n. 602 del 1973, ai fini della cessione dei crediti d’imposta, prevede l’applicazione degli articoli 69 e 70 del regio decreto 18 novembre 1923, n. 2440.

Pertanto:

- la cessione dei crediti d’imposta in oggetto deve risultare “da atto pubblico o da scrittura privata, autenticata da notaio” (cfr. articolo 69, terzo comma, del regio decreto n. 2440 del 1923);

- l’atto di cessione deve essere notificato alla Direzione Provinciale dell’Agenzia delle entrate, competente in ragione del domicilio fiscale del cedente);

- il cessionario non può cedere ulteriormente il credito acquistato e dunque può esclusivamente utilizzarlo in compensazione tramite modello F24 (codice tributo 6834).

In alternativa, i crediti maturati in capo a società o enti appartenenti a un gruppo possono essere ceduti, in tutto o in parte, a una o più società o enti dello stesso gruppo, senza l'osservanza delle formalità previste dai richiamati articoli 69 e 70 del regio decreto n. 2440 del 1923.

In tale eventualità, la cessione è efficace a condizione che l'ente o società cedente indichi nella propria dichiarazione dei redditi gli estremi dei soggetti cessionari e gli importi ceduti a ciascuno di essi.

Inoltre, si fa presente che:

- ai fini della comunicazione all’Agenzia delle entrate della cessione dei crediti d’imposta di cui trattasi, non può essere utilizzata la Piattaforma telematica disponibile nell’area riservata del sito internet dell’Agenzia. In ogni caso, tale Piattaforma non rappresenta un mercato finanziario, bensì solo uno strumento per comunicare all’Agenzia, ai fini fiscali, l’avvenuta cessione di altre tipologie di crediti d’imposta;

- la comunicazione all’Agenzia della cessione dei crediti d’imposta, a prescindere dalla tipologia del credito e dalla modalità utilizzata (dichiarazione dei redditi, Piattaforma telematica, notifica), non implica che i crediti siano riconosciuti come certi, liquidi ed esigibili;

- l’Agenzia conserva il potere di controllare, secondo modalità e termini previsti dalle disposizioni vigenti, la regolarità fiscale dei comportamenti e degli atti posti in essere dal cedente e dal cessionario, ai fini del recupero dei crediti d’imposta indebitamente utilizzati;

- l’Agenzia è estranea al rapporto di natura civilistica intercorrente tra cedente e cessionario, non svolge funzioni di intermediazione, non interviene in ambito contrattuale, precontrattuale e in merito a questioni di natura non fiscale.

-

E-DAS: novità dal 1° gennaio

La legge di bilancio 2025 in vigore dal 1° gennaio 2025 prevede novità per l'E-DAS ossia i documenti di accompagnamento dei prodotti energetici.

Vediamo il dettaglio delle novità.

E-DAS: novità dal 1° gennaio

In dettaglio l’articolo 1, comma 45, modifica l’articolo 25, comma 8, del testo unico accise che prevede, in via generale, con finalità antifrode, che i prodotti energetici assoggettati ad accisa devono circolare con il documento di accompagnamento previsto dall'articolo 12 (e-DAS o documento analogo all’e-DAS).

Nella formulazione vigente il comma 8 prevede un’eccezione all’obbligo di circolazione con l’e-DAS, con riferimento ai prodotti energetici trasferiti in quantità non superiore a 1.000 chilogrammi a depositi non soggetti a denuncia ed ai gas di petrolio liquefatti per uso combustione trasferiti dagli esercenti la vendita al minuto.

Con la novità si sopprime il riferimento ai prodotti energetici trasferiti in quantità non superiore a 1.000 chilogrammi a depositi non soggetti a denuncia estendendo anche a tale ultima fattispecie l’utilizzo del documento di accompagnamento.

Viene per converso mantenuta l’esclusione dall’obbligo dell’e-DAS con riferimento ai gas di petrolio liquefatti per uso combustione trasferiti dagli esercenti la vendita al minuto.

Si ricorda che l’e-DAS, introdotto con l’articolo 11 del decreto-legge n.124 del 2019 è il documento di accompagnamento semplificato necessario per la circolazione dei prodotti energetici assoggettati ad accisa.

-

Dichiarazioni operazioni in oro: via dal 17 gennaio alle novità

Novità in materia di dichiarazioni delle operazioni in oro.

In particolare la UIF con un comunicato del 15 gennaio ha evidenziato che in data 17 gennaio 2025 entrerà in vigore il Dlgs. n. 211/2024, che adegua la normativa nazionale alle disposizioni del regolamento (UE) 2018/1672 in tema di controlli sul denaro contante, apportando modifiche anche alla disciplina delle dichiarazioni di operazioni in oro, oggi contenuta nella legge 7/2000 e nelle relative disposizioni di attuazione, vediamo i dettagli.

Dichiarazioni operazioni in oro: il via dal 17 gennaio

Si evidenzia parafrasando il contuenuto di quanto afferma la UIF.

Tra le principali novità, per quanto di competenza dell'Unità di informazione finanziaria per l'Italia (UIF), si evidenzia che, a partire dal 17 gennaio, le operazioni in oro, che ricadono nell'ambito di applicazione della legge 7/2000, come modificata dal d.lgs. 211/2024, dovranno essere dichiarate alla UIF, qualora il valore risulti di importo pari o superiore a 10.000 euro e non più € 12.500.

Nel dettaglio, la dichiarazione è dovuta anche per le operazioni dello stesso tipo eseguite nel corso del mese solare con la medesima controparte, qualora singolarmente pari o superiori a € 2.500 e complessivamente pari o superiori a € 10.000.

In linea di continuità con i chiarimenti della Banca d'Italia del 2010 nonché con quanto precisato nelle faq della UIF, ai fini dell'adempimento degli obblighi dichiarativi, rileva anche il materiale d'oro da destinare a fusione per ricavarne oro da investimento nonché a uso prevalentemente industriale.

Per i trasferimenti al seguito di oro da investimento corrispondente a monete con un tenore in oro di almeno il 90% o a lingotti sotto forma di barre, pepite o aggregati con un tenore in oro di almeno il 99,5%, in entrata o in uscita dal territorio nazionale, sono previsti obblighi di dichiarazione e di informativa all'Agenzia delle Dogane e dei Monopoli.

A partire dal 17 gennaio non dovranno più essere trasmesse alla UIF le dichiarazioni inerenti ai predetti trasferimenti.

Dovranno invece continuare a formare oggetto di dichiarazione alla UIF i trasferimenti al seguito, in entrata o in uscita dal territorio nazionale, aventi a oggetto oro ad uso prevalentemente industriale nonché il sopra citato materiale d'oro da destinare a fusione.

La recente riforma attribuisce all'Unità il potere di emanare istruzioni volte a precisare le operazioni oggetto di dichiarazione, i contenuti e le modalità di invio della dichiarazione stessa e fino alla loro emanazione delle predette, la Comunicazione della UIF del 2014 continua a trovare applicazione in quanto compatibile con le nuove disposizioni.

Le dichiarazioni di operazioni in oro continueranno a essere inviate attraverso il Portale Infostat- UIF adeguato alla nuova soglia a partire dalla data di entrata in vigore della riforma.

Per info e quesiti, le UIF conclude il comunicato specificando di rivolgersi a:

.

-

Auto ai dipendenti: cosa contiene la Legge di bilancio 2025

La legge di bilancio 2025 pubblicata in GU n 305 del 31 dicembre 2024 contiene tra le altre, un'importante novità in materia di tassazione dell’uso promiscuo delle autovetture dei dipendenti, vediamola.

Auto ai dipendenti: la manovra 2025 punta alla transizione verde

In particolare, si prevede che, per il raggiungimento degli obiettivi di transizione ecologica ed energetica, mitigazione e adattamento ai cambiamenti climatici previsti nell’ambito dei documenti programmatici, si modifica l’articolo 51, comma 4, del Testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica n. 917 del 1986, in materia di tassazione dei redditi di lavoro dipendente nei casi di concessione in uso promiscuo ai dipendenti di autoveicoli, motocicli e ciclomotori.

Nello specifico, si stabilisce che partecipa alla formazione del reddito un ammontare pari al 50 per cento dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali elaborate dall’Automobile club d’Italia, al netto dell’ammontare eventualmente trattenuto al dipendente.

Tale percentuale è ridotta- al 10 per cento nei casi in cui i veicoli concessi ai dipendenti siano a trazione esclusivamente elettrica a batteria

- ovvero al 20 per cento per i veicoli elettrici ibridi plug- in.

Le nuove disposizioni si applicano ai contratti stipulati a decorrere dal 1° gennaio 2025.

-

Codici tributo settore giochi ippica

Con Risoluzione n 58 del 3 dicembre le Entrate istituiscono con i codici tributo per il versamento, tramite il modello “F24 Accise”, delle somme dovute dai concessionari del settore dei giochi relative:

- ai saldi per i concorsi pronostici sportivi,

- per l’ippica nazionale, ippica internazionale e concorsi pronostici ippici,

- nonché per l’ippica d’agenzia.

Codici tributo settore giochi ippica

ll decreto del Ministro dell’Economia e delle Finanze del 18 luglio 2003 consente la riscossione delle entrate tributarie ed extratributarie, di pertinenza dell’Amministrazione Autonoma dei Monopoli di Stato (ora Agenzia delle Dogane e dei Monopoli), con le modalità stabilite dall’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Con nota prot. n. 484090 del 23 luglio 2024, l’Agenzia delle Dogane e dei Monopoli- Direzione Giochi ha chiesto l’istituzione dei codici tributo per il versamento, tramite modello “F24 Accise”, delle somme dovute dai concessionari del settore dei giochi relative ai saldi per i concorsi pronostici sportivi, per l’ippica nazionale, ippica internazionale e concorsi pronostici ippici, nonché per l’ippica d’agenzia.

Tanto premesso, si istituiscono i seguenti codici tributo:

- “5506” denominato “Saldo concorsi pronostici sportivi”;

- “5507” denominato “Sanzione per tardivo versamento del Saldo concorsi pronostici sportivi”;

- “5508” denominato “Interessi per tardivo versamento del Saldo concorsi pronostici sportivi”;

- “5509” denominato “Saldo ippica nazionale, ippica internazionale e concorsi pronostici ippici”;

- “5510” denominato “Sanzione per tardivo versamento del Saldo ippica nazionale, ippica internazionale e concorsi pronostici ippici”;

- “5511” denominato “Interessi per tardivo versamento del Saldo ippica nazionale, ippica internazionale e concorsi pronostici ippici”;

- “5512” denominato “Saldo ippica d’agenzia”;

- “5513” denominato “Sanzione per tardivo versamento del Saldo ippica d’agenzia”;

- “5514” denominato “Interessi per tardivo versamento del Saldo ippica d’agenzia”.

-

Fondo pensione statunitense: trattamento fiscale per l’erede

Con la Risposta n 229/2024 le Entrate chiariscono il trattamento fiscale applicabile all'importo percepito nel 2023 dall'erede fiscalmente residente in Italia di un soggetto non residente a titolo di liquidazione di un fondo pensione statunitense.

Si replica ad un istante-erede che evidenzia:

- di essere fiscalmente residente in Italia e di essere l'unica erede di un cittadino italiano e statunitense, residente negli USA da oltre quarant'anni e ivi deceduto nel 2021;

- che sul valore complessivo dell'asse ereditario è stata pagata nello stato americano di residenza del de cuius l'imposta di successione statale dell'1 per cento;

- che il de cuius risultava essere titolare, tra l'altro, di un «conto pensionistico», compreso nell'asse ereditario assoggettato a imposta di successione negli USA, gestito da una società statunitense composto da due piani pensionistici, alimentato con versamenti di contributi da parte del de cuius e del datore di lavoro, nonché con il reinvestimento dei redditi maturati sugli investimenti effettuati dalla gestione del fondo stesso;

- che « Alla data del decesso, avvenuto all'età di 84 anni, il de cuius, pur se non ne aveva chiesto la liquidazione, se non parzialmente, aveva già maturato il diritto a percepire le rendite periodicamente, tant'è che la consistenza dei fondi è stata dichiarata ai fini dell'imposta di successione»;

- che nel 2023 è stato disposto a favore dell' istante il pagamento dell'importo di ….. quale liquidazione e chiusura del Fondo pensione;

- tale importo non è stato assoggettato a ritenuta negli USA ed è stato indicato nel modello 1042S emesso dalla società di gestione del Fondo pensione tra ''pensioni, rendite, alimenti e/o premi assicurativi'', esente da imposte.

Ciò posto, si chiede se l'importo percepito nel 2023, quale liquidazione del Fondo pensione:

- a) sia da assoggettare a tassazione, quale reddito di capitale ai sensi degli articoli 44 e 45 del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (di seguito Tuir), con riferimento esclusivamente all'incremento di valore maturato dalla data di apertura della successione alla data di liquidazione, con l'applicazione dell'imposta sostitutiva del 26 per cento,

- b) sia da qualificarsi come reddito di lavoro dipendente in capo al de cuius, ai sensi dell'articolo 49, comma 2, lettera a) del TUIR, che equipara ai redditi di lavoro dipendente «le pensioni di ogni genere e gli assegni ad esse equiparati» e quindi, poiché percepita da un erede, soggetta a tassazione separata ai sensi dell'articolo 7, comma, 3 del medesimo testo unico. Ove fosse applicabile tale ultima tesi interpretativa, l'Istante chiede quale sia la base imponibile da assoggettare a tassazione separata.

Sinteticamente l'Agenzia ha replicato che la pensione è equiparata al reddito da lavoro dipendente, vediamo questo cosa comporta.

Fondo pensione statunitense: trattamento fiscale per l’erede

Il parere ADE riguarda esclusivamente la modalità di tassazione dell'ammontare percepito nell'anno d'imposta 2023 dall'Istante in qualità di erede, fiscalmente residente in Italia, di un soggetto residente negli USA, a titolo di liquidazione del Fondo pensione.

Al riguardo, l'articolo 49, comma 2, del Tuir prevede che «Costituiscono, altresì, redditi di lavoro dipendente: a) le pensioni di ogni genere e gli assegni ad esse equiparati (…)».

Ai sensi dell'articolo 7, comma 3, del Tuir, inoltre, «In caso di morte dell'avente diritto i redditi che secondo le disposizioni relative alla categoria di appartenenza sono imputabili al periodo d'imposta in cui sono percepiti, determinati a norma delle disposizioni stesse, sono tassati separatamente a norma degli artt. 19 e 21, salvo il disposto del comma 3 dell'art. 17, anche se non rientrano tra i redditi indicati nello stesso art. 17, nei confronti degli eredi e dei legatari che li hanno percepiti».In sostanza, spiega l'agenzia, i redditi percepiti dagli eredi devono essere assoggettati a tassazione con le medesime modalità che sarebbero state applicate se le somme fossero state corrisposte al de cuius.

Come chiarito con la risposta n. 5 pubblicata l'11 gennaio 2024 «per espressa previsione normativa, i redditi da ''pensione'' sono equiparati a quelli di ''lavoro dipendente''.Le Entrate specificano che ai fini della tassazione sono stati formulati vari pareri di prassi che hanno chiarito quanto segue:

- nella circolare 17 luglio 2020, n. 21/E, seppur con riferimento ai soggetti che intendono avvalersi del regime di cui al 24 ter del Tuir, è stato chiarito che costituiscono redditi da ''pensione'' i trattamenti pensionistici di ogni genere e di assegni ad essi equiparati erogati esclusivamente da soggetti esteri.

- viene evidenziato che l'espressione normativa «le pensioni di ogni genere» porta a considerare ricomprese nell'ambito di operatività del citato comma 2 dell'articolo 49 del Tuir anche tutte quelle indennità una tantum (si pensi alla capitalizzazione delle pensioni) erogate in ragione del versamento di contributi e la cui erogazione può prescindere dalla cessazione di un rapporto di lavoro. Detti emolumenti sono riconducibili, in via ordinaria, secondo l'ordinamento tributario vigente in Italia, ai redditi di cui all'articolo 49, comma 2, lettera a), del Tuir, che equipara ai redditi di lavoro dipendente «le pensioni di ogni genere e gli assegni ad esse equiparati», in quanto alle stesse prestazioni non si applica la disciplina della previdenza complementare italiana.

Nel caso in esame, in applicazione della normativa e in linea con la prassi illustrata, si ritiene che l'importo percepito in una unica soluzione nel 2023 sia riconducibile tra le «pensioni di ogni genere e gli assegni ad esse equiparati» di cui all'articolo 49, comma 2, lett. a) del Tuir per il quale, ai sensi del citato articolo 7, comma 3, del medesimo TUIR, in luogo del regime di tassazione ordinaria, trova applicazione, sull'intero importo percepito, il regime di tassazione separata previsto dal successivo articolo 17, trattandosi di somme percepite in qualità di erede.

Allegati: -

Nulla la notifica all’erede se la società è estinta

La sentenza numero 21981 della Corte di Cassazione, pubblicata il 5 agosto 2024, prende in esame una caso particolare: la notifica di un accertamento nei confronti di una società di persone, estinta in quanto cancellata dal Registro delle imprese, il cui socio legale rappresentante è poi defunto.

Nella situazione in esame l’Agenzia delle Entrate aveva notificato degli atti di accertamento all’erede del socio illimitatamente responsabile deceduto, il quale aveva contestato tale notifica adducendo la sua estraneità alla vita della società.

La sentenza 21981/2024

La Corte di Cassazione, con la sentenza numero 21981, pubblicata il 5 agosto 2024, esamina la questione contestata partendo dall’affermazione che la disciplina contenuta nell’articolo 28 comma 4 del Decreto Legislativo 175/2014 debba considerarsi applicabile anche alle società di persone.

Secondo tale norma, ai fini della validità e dell’efficacia degli atti di liquidazione, accertamento, contenzioso e riscossione di imposte, l’estinzione di una società e i suoi effetti, stabiliti dall’articolo 2495 del Codice civile, decorrono solo una volta trascorsi 5 anni dalla richiesta di cancellazione dal Registro delle imprese.

L’affermazione della Corte è tutt’altro che secondaria, in quanto la norma fa riferimento alle sole società di capitali; mentre la sentenza afferma l’estensione dell’efficacia anche alle società di persone.

Secondo la Corte di Cassazione, l’applicabilità anche alle società di persone di tale principio di permanenza quinquennale in vita, ai soli fini di accertamento delle imposte, fa sì che, a questi fini, debba essere riconosciuto alla sola società il ruolo di soggetto destinatario delle notifiche degli atti impositivi durante tale periodo quinquennale.

E in nessun modo, secondo la sentenza 21981/2024, può essere ammesso il coinvolgimento di un soggetto in una posizione di estraneità rispetto alla sfera giuridica della società, quale l’erede del liquidatore e socio, defunto.

Ciò in quanto, alla morte del socio illimitatamente responsabile e liquidatore, ai sensi dell’articolo 2284 del Codice civile, agli eredi spetta la sola liquidazione del valore della quota (rappresentando la continuazione della società da parte dell’erede solo una eventualità), da cui non può discendere alcuna forma di “estemporanea capacità processuale” per l’erede, che resta estraneo alla compagine sociale, anche nei confronti del fisco.

Motivo per cui la notifica effettuata all’erede che non continua la società, secondo la Corte di Cassazione, è da considerarsi fondamentalmente nulla.

-

Rilevanza degli immobili come beni merce: principio della Cassazione

Con l'Ordinanza n 25550 del 24 settembre 2024 la Cassazione ha sancito un principio secondo cui i beni immobili che una società, in conformità al proprio oggetto sociale, costruisce su un terreno di sua proprietà e, successivamente, vende a un terzo, devono essere sottoposti alla disciplina tipica dei “beni merce” e non a quella dei “beni patrimoniali”.

Vediamo i dettagli del caso di specie.

Rilevanza immobili come beni merce: principio della Cassazione

Una Direzione provinciale della Agenzia delle Entrate notificava ad una sas, avviso di accertamento con il quale rettificava il reddito imputabile alla società nella misura di Euro 154.184,00 a fronte di un reddito imponibile dichiarato di Euro 14.184,00.

L'Ufficio, con distinti avvisi di accertamento, rettificava anche il reddito da partecipazione dei soci ai sensi dell'art. 5 D.P.R. 22/12/1986, n. 917 TUIR.

In particolarem l'Agenzia delle Entrate contestava che la società aveva ceduto a titolo oneroso un fabbricato dalla stessa precedentemente edificato, applicando erroneamente la disciplina dei beni patrimoniali e dichiarando una plusvalenza di Euro 20.000,00, senza qualificare, come sarebbe stato doveroso, l'immobile ceduto come bene merce e senza includere tra i ricavi di competenza l'intero corrispettivo ricevuto pari ad Euro 140.000,00 come imposto dall'art. 85 TUIR.

La società e i soci impugnavano gli atti impositivi innanzi alla Commissione tributaria provinciale contestando gli addebiti e affermando che l'immobile ceduto doveva rientrare tra i beni patrimoniali della società.

L'Agenzia delle Entrate si costituiva nei diversi giudizi chiedendo dichiararsi la legittimità della pretesa impositiva e respingersi le impugnazioni. La CTP regionale riuniti i ricorsi, li respingeva con sentenza. La società e i soci proponevano appello innanzi alla Commissione tributaria regionale. L'Ufficio si costituiva con controdeduzioni chiedendo la conferma della sentenza impugnata.

La CTR adita accoglieva l'appello e, di conseguenza, annullava gli accertamenti con sentenza, avverso la pronuncia della CTR, l'Agenzia delle Entrate ha proposto ricorso per cassazione affidato ad un unico motivo.

L'Agenzia delle Entrate deduce violazione dell'art. 85, comma 1, TUIR in relazione all'articolo 360, primo comma, n. 3, cod. proc. civ.

Secondo l'Amministrazione ricorrente la sentenza avrebbe errato nel ritenere l'immobile ceduto come bene patrimonio piuttosto che come bene merce, con conseguente scelta di un erroneo regime fiscale quanto alla tassazione del ricavo maturato.

Secondo la Cassazione il motivo del ricordo è fondato poichè la società aveva nel suo oggetto sociale, fino al 2005 e prima di un mutamento dell'oggetto sociale, anche la costruzione di immobili e non la sola commercializzazione degli stessi e che era incontestato tra le parti che la società stessa avesse realizzato la costruzione dell'immobile compravenduto.

Tale circostanza, secondo la Commissione tributaria regionale, giustificava l'ascriversi dell'immobile ai beni patrimoniali e ciò anche in assenza della contabilizzazione del valore di esso tra le rimanenze, dovendo qualificarsi tale condotta di bilancio come un errore formale inidoneo a mutare la natura del bene in questione.

La Corte ha più volte affrmato dei principi, violati, a suo avviso, nella sentenza impugnata.

Viene specificato appunto che "in tema di redditi d'impresa, deve distinguersi tra immobili merce, destinati al mercato di compravendita, immobili patrimonio, destinati al mercato locativo, e immobili strumentali per destinazione o per natura, in quanto funzionali, i primi, secondo un'interpretazione restrittiva, allo svolgimento di attività tipicamente imprenditoriali e inidonei alla produzione di un reddito autonomo rispetto a quello del complesso aziendale nel quale sono inseriti, e caratterizzati, i secondi, da una strumentalità oggettiva senza che rilevi la loro utilizzazione per l'esercizio dell'impresa"

ed ancora: "in tema di redditi d'impresa, i beni immobili non strumentali né riconducibili ai beni-merce agli effetti dell'art. 57 (ora 90) del D.P.R. n. 917 del 1986 – che prevede l'indeducibilità dei relativi costi ed il concorso alla formazione del reddito secondo la disciplina sui redditi fondiari – vanno individuati in ragione della loro natura e della destinazione all'attività di produzione o di scambio oggetto dell'attività d'impresa, con la conseguenza che qualora gli stessi non siano correlati allo svolgimento di un'attività produttiva di reddito d'impresa, non solo non possono ritenersi beni-merce, ma neppure beni strumentali per destinazione"

Nel caso di specie l'immobile oggetto della compravendita non aveva, alla luce dei criteri delineati dalle pronunce riportate, nemmeno nella prospettazione delle parti e cioè in ragione delle circostanze di fatto per come descritte nella sentenza, natura di bene patrimoniale, perché pacificamente non destinato al mercato locativo, né natura di bene strumentale atteso che difettava di ogni destinazione alla realizzazione dell'attività di impresa.

Tale conclusione è perfettamente coerente con l'assenza di un registro dei cespiti ammortizzabili della società che riportasse l'immobile tra i beni patrimoniali.

La sentenza impugnata ha, allora, errato nel negare l'applicabilità alla fattispecie dell'art. 85 TUIR che recita: "sono considerati ricavi: a) i corrispettivi delle cessioni di beni e delle prestazioni di servizi alla cui produzione o al cui scambio è diretta l'attività dell'impresa", atteso che solo tra di essi, e cioè tra i beni merce, poteva rientrare l'immobile ceduto.

A tale ultimo riguardo si consideri il principio di diritto, costantemente affermato dalla Corte, secondo il quale "in tema di determinazione del reddito di impresa, il corrispettivo della vendita di un complesso di unità immobiliari, effettuato da una società avente come oggetto principiale l'attività di compravendita di immobili, costituisce, a norma dell'art. 53 (ora art. 85), comma 1, lett. a), del D.P.R. n. 917 del 1986, ricavo interamente tassabile, atteso che la tassabilità della sola plusvalenza riguarda il corrispettivo realizzato mediante cessione di beni relativi all'impresa diversi da quelli alla cui produzione o al cui scambio essa è diretta"

Per tutto quanto premesso si accoglie il ricorso, si cassa la sentenza impugnata.

-

Global minimum tax: riduzione del reddito per attività sostanziale

Il Decreto MEF dell'11 ottobre attuativo di quando previsto dall'art 35 del Dlgs n 209/2023 (Riforma fiscale) sulla global minimum tax viene pubblicato in GU n 249 del 23 ottobre.

In particolare, l'art 35 comma 2 prevede che il reddito netto rilevante per un dato Paese è ridotto, ai fini del calcolo dell’imposizione integrativa, di un importo pari alla somma della riduzione per spese salariali di cui al comma 3 del presente articolo e della riduzione per immobilizzazioni materiali di cui al comma 4 del presente articolo, entrambe calcolate in relazione a ciascuna impresa localizzata nel Paese.

Il primo periodo non si applica se l’impresa dichiarante di un gruppo multinazionale o nazionale sceglie, ai sensi dell’articolo 52, comma 2, di non avvalersi per l’esercizio della riduzione del reddito basata sullo svolgimento di una attività economica sostanziale.

Il decreto di cui si tratta appunto disciplina la riduzione in base alla attività economica sostanziale.

Global minimum tax: riduzione del reddito per attività effettiva

Il decreto 11 ottobre del MEF reca le disposizioni attuative riguardanti la riduzione della base imponibile della Global minimum tax disciplinata all’articolo 35 del Decreto Legislativo.

Il Decreto è composto da 8 articoli:

- art 1 Definizioni

- art 2 Riduzione del reddito per attività economica sostanziale

- art 3 Riduzioni per spese salariali

- art 4 Pagamenti basati su azioni

- art 5 Riduzione per Immobilizzazioni Materiali

- art 6 Leasing

- art 7 Stabile organizzazione

- art 8 Entità trasparente

Il decreto tiene conto dei chiarimenti forniti nella Guida Amministrativa “Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosioin Model Rules (Pillar two)”, approvata dal Quadro Inclusivo sul BEPS il 13 luglio 2023, riguardanti l’importo del reddito rilevante che è possibile escludere dall’imposizione integrativa in quanto riferibile allo svolgimento, in un dato Paese, di un’attività economica sostanziale.

Tale riduzione, nota anche come “Substance-based Income Exclusion” (SBIE), si calcola considerando la remunerazione di due fattori produttivi:

- il Valore Contabile Netto delle Immobilizzazioni Materiali Ammissibili non destinate alla vendita, all’investimento o alla locazione

- e i salari dei dipendenti.

Il ricorso a questi due indicatori di attività sostanziali deriva dalla considerazione, da parte del Quadro Inclusivo sul BEPS, che tali fattori, oltre ad essere significativi rispetto all’esercizio di una effettiva attività economica, sono meno mobili e quindi meno esposti al rischio di manovre elusive.

Per effetto dell’esclusione dal reddito rilevante di tale ammontare riconducibile alle attività economiche sostanziali, l’imposizione integrativa grava esclusivamente sul profitto eccedente ottenuto dal gruppo in un determinato Paese.

Si ricorda, inoltre, che la riduzione da attività economica sostanziale riguarda quei gruppi multinazionali o nazionali che svolgono la loro attività in Paesi a bassa imposizione o attraverso entità apolidi che sono assoggettate ad un’imposizione effettiva inferiore all’aliquota minima d’imposta.