-

Agevolazione prima casa: decorrenza del nuovo termine di due anni

Con la Risposta a interpello n 127 del 5 maggio le Entrate chiariscono ancora il perimetro della agevolazione prima casa relativamente al nuovo termine di rivendita dell'immobile agevolato pre–posseduto (ex articolo 1, comma 116 della legge 30 dicembre 2024, n.207).

Agevolazione prima casa: decorrenza del nuovo termine di due anni

L'Istante è proprietario di un'abitazione acquistata nel 2018 con le agevolazioni ''prima casa''. In data 25 gennaio 2024 egli ha acquistato, nello stesso comune, un'altra abitazione, avvalendosi della agevolazione in esame e impegnandosi ad alienare entro un anno l'immobile agevolato preposseduto.

L'Istante evidenzia che "a causa di ritardi da parte della banca dell'acquirente, non è riuscito a vendere entro il 25 gennaio 2025, ma nel frattempo è intervenuto il comma 116 della legge n. 207/2024 (legge di bilancio 2025) che ha trasformato l'alienazione infrannuale in alienazione infrabiennale".Tanto premesso chiede di confermare che i «rogiti stipulati nel 2024 per i quali il termine annuale non sia scaduto al 31 dicembre 2024 rientrano nella nuova ''alienazione infrabiennale''».

Le Entrate ricordano che l'agevolazione ''prima casa'' è disciplinata dalla Nota II bis posta in calce all'articolo 1 della Tariffa, Parte prima, allegata al TUR. Leggi anche Agevolazione prima casa 2025: tutte le regole

Con riferimento alla decorrenza della nuova disposizione, l'Agenzia delle Entrate ha precisato che il citato articolo 1, comma 116, della legge di bilancio 2025 non prevede che l'estensione del predetto limite temporale sia riservata agli atti di acquisto di immobili stipulati a far data dal 1 gennaio 2025 e che lo stesso si applica anche nel caso in cui, al 31 dicembre 2024, non sia ancora decorso il termine di un anno, entro cui il contribuente è tenuto ad alienare l'immobile preposseduto.

Allegati:

Nel caso di specie considerato che, secondo quanto dichiarato dall'Istante, il secondo acquisto dell'abitazione con l'agevolazione ''prima casa'' è avvenuto in data 25 gennaio 2024 e, dunque, al momento dell'entrata in vigore della

citata modifica normativa introdotta, il termine per rivendere l'immobile agevolato pre posseduto era ancora in corso, si ritiene applicabile il nuovo termine di due anni per rivendere il suddetto immobile.

In sostanza, l'Istante, in virtù dell'intervento normativo in esame, avrà tempo fino al 25 gennaio 2026 per alienare l'abitazione agevolata preposseduta, senza decadere dai benefici ''prima casa'' fruiti sul nuovo acquisto. -

Spese intermediazione immobiliare: detraibilità nel 730/2025

Entro il 30 settembre è necesario inviare il Modello 730/2025 dei dipendenti e pensionati.

Tra le spese da portare in detrazione dall'irpef è possibile includere anche le spese per le intermediazioni immobiliari di chi ha acquistato l'abitazione principale.

Prima dei dettagli si ricorda che, ai fini dichiarativi, è possibile utilizzare tanto il modello 73072025 ordinario quanto quello precompilato, disponibile dal 30 aprile sul sito delle entrate.

In proposito leggi anche: 730 semplificato 2025: online dal 30 aprile.

Spese intermediazione immobiliare: detraibilità nel 730/2025

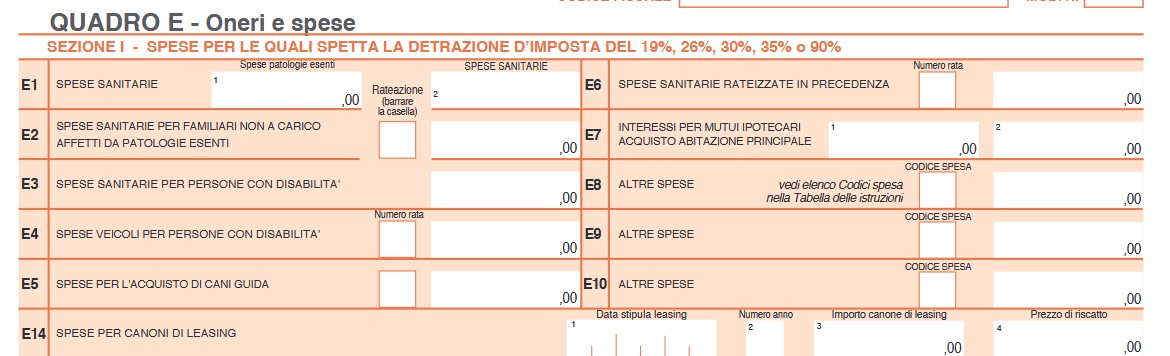

Le istruzioni al modello 730 evidenziano che per l'anno d'imposta 2024, nel Quadro E Oneri e spese è possibile indicare le spese sostenute per l'intermediazione immobiliare nell'acquisto dell'abitazione principale.

In particolare, tra le altre spese nei righi da E8 a E10 è possibile specificare la spesa sostenuta nel 2024.

Per identificare tale spesa è necessario riportare il codice "17" che come evidenziato nelle istruzioni viene utilizzato per i compensi, comunque denominati, pagati a soggetti di intermediazione immobiliare per l’acquisto dell’immobile da adibire ad abitazione principale.

Attenzione al fatto che l’importo da indicare nel rigo non può essere superiore a 1.000 euro.Se l’unità immobiliare è acquistata da più persone, la detrazione, nel limite di 1.000 euro, va ripartita tra i comproprietari in base alla percentuale di proprietà.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 17;Ricordiamo che le condizioni per poter usufruire della detrazioni sono le seguenti:

- il contribuente deve aver sostenuto spese per intermediazione immobiliare relative all’acquisto dell’abitazione principale;

- per tale acquisto il contribuente si è avvalso di un “intermediario immobiliare” (è tale l’agente immobiliare se lavora per una agenzia iscritta al Registro delle imprese);

- l’immobile acquistato deve essere destinato dall’acquirente alla propria abitazione principale: a riguardo il contribuente deve predisporre una apposita autocertificazione.

Inoltre il contribuente deve predisporre e conservare la seguente documentazione:

- una certificazione sostitutiva dell’atto di notorietà dalla quale risultano i dati anagrafici e fiscali del mediatore immobiliare (persona fisica o società che sia) e la spesa sostenuta;

- la fattura emessa dall’intermediario immobiliare, relativa alla spesa sostenuta, che deve essere intestata al proprietario dell’immobile;

- la distinta di pagamento da cui si evince che il mediatore è stato pagato con modalità tracciate.

-

Agevolazione prima casa 2025: tutte le regole

Nella Legge di bilancio 2025 è stata inserita una novità per per l'agevolazione prima casa.

Vediamo in cosa consiste questa agevolazione, a chi spetta e come ottenerla.

Potrebbe interessarti anche: Agevolazione prima casa: decorrenza del nuovo termine di due anni

Agevolazione prima casa 2025: che cos’è

L’agevolazione per l’acquisto della “prima casa” consente di pagare imposte ridotte sull’atto di acquisto di un’abitazione a determinate condizioni.

In particolare:

- chi acquista da un privato (o da un’azienda che vende in esenzione Iva) deve versare un’imposta di registro del 2%, anziché del 9%, sul valore catastale dell’immobile, mentre le imposte ipotecaria e catastale si versano ognuna nella misura fissa di 50 euro.

- chi acquista da un’impresa con vendita soggetta a Iva, dovrà versare l’imposta sul valore aggiunto, calcolata sul prezzo della cessione, pari al 4% anziché al 10%. In questo caso le imposte di registro, catastale e ipotecaria si pagano nella misura fissa di 200 euro ciascuna.

In ogni caso, l’imposta di registro proporzionale (2%) non può essere di importo inferiore a 1.000 euro.

Tuttavia, l’importo effettivamente da versare potrebbe risultare inferiore per effetto dello scomputo dell’imposta proporzionale già versata sulla caparra (quando è stato registrato il contratto preliminare) o per effetto del credito d’imposta per l’acquisto della “prima casa”.

Agevolazione prima casa 2025: per quali immobili spetta

Occorre evidenziare che tra gli immobili ammessi al beneficio rientrano le abitazioni appartenenti alle seguenti categorie catastali:

- A/2 (abitazioni di tipo civile)

- A/3 (abitazioni di tipo economico)

- A/4 (abitazioni di tipo popolare)

- A/5 (abitazione di tipo ultra popolare)

- A/6 (abitazione di tipo rurale)

- A/7 (abitazioni in villini)

- A/11 (abitazioni e alloggi tipici dei luoghi).

Attenzione al fatto che le agevolazioni, inoltre, spettano anche per l’acquisto delle pertinenze, classificate o classificabili nelle categorie catastali C/2 (magazzini e locali di deposito), C/6 (per esempio rimesse e autorimesse) e C/7 (tettorie chiuse o aperte), ma limitatamente a una pertinenza per ciascuna categoria.

E’ comunque necessario che la pertinenza sia destinata in modo durevole a servizio dell’abitazione principale e che quest’ultima sia stata acquistata beneficiando dell’agevolazione "prima casa".

L’ agevolazione è esclusa per l’acquisto di un’abitazione appartenente alle categorie catastali:

- A/1 ( abitazioni di tipo signorile),

- A/8 (abitazioni in ville)

- e A/9 (castelli e palazzi di eminente pregio storico e artistico).

Agevolazione prima casa 2025: le novità appena introdotte

Per godere dell’agevolazione per l’acquisto della "prima casa", l’acquirente non deve possedere un altro immobile acquistato con la medesima agevolazione o, se lo possiede, deve venderlo entro 2 anni dal nuovo acquisto agevolato (fino al 31 dicembre 2024, il termine è stato di un anno).

Questa novità è appena stata introdotta con la Legge di Bilancio 2025 in vigore dal 1° gennaio.

Inoltre, la casa deve trovarsi nel Comune in cui l’acquirente abbia la residenza o la trasferisca entro 18 mesi dall’acquisto.

Si ha ugualmente diritto alle agevolazioni quando l’immobile si trova:

- nel territorio del Comune in cui l’acquirente svolge la propria attività (anche se svolta senza remunerazione, come, per esempio, per le attività di studio, di volontariato, sportive)

- nel territorio del Comune in cui ha sede o esercita l’attività il proprio datore di lavoro, se l’acquirente si è dovuto trasferire all’estero per ragioni di lavoro

- nell’intero territorio nazionale, purché l’immobile sia acquisito come “prima casa” sul territorio italiano, se l’acquirente è un cittadino italiano emigrato all’estero.

-

Bonus investimenti pubblicitari 2025: elenco ammessi

Con il Provvedimento 5 maggio del Dipartimento per l'informazione e l'editoria viene pubblicato l'elenco dei beneficiari del bonus investimenti pubblicitari per l'anno 2024.

L'articolo 57 bis del DL n 50/2017 convertito con modificazioni dalla legge 21 giugno 2017, n. 96 dall'anno 2018 ha introdotto il bonus di cui si tratta che consiste in un credito d'imposta sugli investimenti pubblicitari incrementali, con un incremento minimo dell'1% rispetto agli analoghi investimenti dell'anno precedente, effettuati dalle imprese, dai lavoratori autonomi e dagli enti non commerciali, sulla stampa (giornali quotidiani e periodici, locali e nazionali) e sulle emittenti radio-televisive a diffusione locale.

A decorrere dall’anno 2023, a seguito delle modifiche normative introdotte dall'art 25 bis del DL n 17/2022 convertito con modificazioni dalla legge 27 aprile 2022, n. 34 il credito di imposta è riconosciuto ai medesimi soggetti già contemplati dalla precedente normativa nella misura unica del 75 per cento del valore incrementale degli investimenti effettuati in campagne pubblicitarie sulla sola stampa quotidiana e periodica, anche on line, e nel limite massimo di 30 milioni di euro, che costituisce tetto di spesa. Scarica qui modello e istruzioni.

Bonus investimenti pubblicitari 2025: tutte le regole

Per accedere al bonus pubblicità è necessario inviare la domanda tramite i servizi telematici dell'Agenzia delle Entrate, attraverso l'apposita procedura disponibile nella sezione dell'area riservata "Servizi per" alla voce "Comunicare", accessibile previa autenticazione con:

- Sistema Pubblico di Identità Digitale (SPID),

- Carta Nazionale dei Servizi (CNS),

- o Carta d'Identità Elettronica (CIE).

In particolare:

- dal 1° al 31 marzo dell'anno per il quale si chiede l'agevolazione, è necessario inviare la "Comunicazione per l'accesso al credito d'imposta", che è una sorta di prenotazione delle risorse, contenente (oltre ai dati degli investimenti effettuati nell'anno precedente) i dati degli investimenti già effettuati e/o da effettuare nell'anno agevolato;

- dal 9 gennaio al 9 febbraio dell'anno successivo, i soggetti che hanno inviato la "comunicazione per l'accesso" debbono inviare la "Dichiarazione sostitutiva relativa agli investimenti effettuati", resa ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, attestante gli investimenti effettivamente realizzati nell'anno agevolato.

Bonus investimenti pubblicitari 2025: a chi spetta

Possono richiedere il bonus investimenti pubblicitari:

- le imprese o i lavoratori autonomi,

- e gli enti non commerciali,

che effettuano investimenti in campagne pubblicitarie, sulla stampa quotidiana e periodica, anche on line, e sulle emittenti televisive e radiofoniche locali, analogiche o digitali, il cui valore superiore di almeno l'1% gli analoghi investimenti effettuati nell'anno precedente sugli stessi mezzi di informazione.

Sono ammessi gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche locali, analogiche o digitali, iscritte al ROC e sui giornali quotidiani e periodici, pubblicati in edizione cartacea o in formato digitale, registrati presso il Tribunale, ovvero presso il ROC, e dotati del Direttore responsabile.

Bonus investimenti pubblicitari 2025: modalità di fruizione

Si prevede che per la generalità dei soggetti ammessi, il credito d’imposta può essere fruito – mediante compensazione da effettuare con il modello F24 attraverso i canali telematici dell’Agenzia delle entrate – a decorrere dal quinto giorno lavorativo successivo alla pubblicazione del presente provvedimento, e del relativo elenco allegato, sul sito Internet del Dipartimento per l’informazione e l’editoria della Presidenza del Consiglio dei ministri www.informazioneeditoria.gov.it.

Per i soggetti ammessi alla fruizione di un credito superiore ad euro 150.000,00 – fatta salva l’ipotesi, verificata dall’Amministrazione, che il soggetto abbia dichiarato di essere iscritto negli elenchi dei fornitori, prestatori di servizi ed esecutori di lavori non soggetti a tentativo di infiltrazione mafiosa di cui all’articolo 1, comma 52, della legge 6 novembre 2012, n. 190, per le categorie di operatori economici ivi previste – il credito d’imposta può essere fruito, mediante compensazione da effettuare con il modello F24 attraverso i canali telematici dell’Agenzia delle entrate, a decorrere dal quinto giorno lavorativo successivo alla comunicazione individuale di abilitazione che sarà trasmessa a cura del Dipartimento in esito alla procedura di consultazione della Banca Dati Nazionale Antimafia, e quindi dopo il rilascio dell’informazione antimafia liberatoria ovvero decorso il termine per il rilascio della stessa, sotto condizione risolutiva, ai sensi dell’art. 92, comma 3, del sopracitato decreto legislativo 6 settembre 2011, n. 159.

Allegati: -

PMI Tessile e Moda: domande di agevolazione entro il 3 giugno

Entro il 3 giugno è possibile inviare le domande per l'incentivo finalizzato al sostegno di programmi di investimento, sull’intero territorio nazionale, nella filiera primaria di trasformazione in Italia di fibre tessili di origine naturale provenienti anche da processi di riciclo e dei processi di concia della pelle, con particolare attenzione alla certificazione della loro sostenibilità per quanto concerne il riciclo, la lunghezza di vita, il riutilizzo, la biologicità e l’impatto ambientale.

La misura è stata istituita dall’articolo 10 della Legge n. 206 del 27 dicembre 2023, recante “Disposizioni organiche per la valorizzazione, la promozione e la tutela del Made in Italy” che ha previsto una dotazione finanziaria di 15 milioni di euro, poi rifinanziata dalla Legge di Bilancio per l'anno 2025 (Legge 30 dicembre 2024, n. 207) per un ammontare pari a 15, 5 milioni di euro per il triennio 2025-2027.

La dotazione finanziaria complessiva è pari a 30,5 milioni di euro.

Il soggetto gestore è Invitalia e sul sito sono disponibili tutte le indicazioni e i formulari per presentare la domanda.

Con il Decreto interministeriale del 10 dicembre 2024 il MIMIT ha fissato le regole per l'agevolazione.

Successivamente con Decreto Direttoriale 26 febbraio 2025 , sono stati definiti i termini e le procedure per l’apertura dello sportello, nonché modalità di presentazione delle domande dal 3 aprile prossimo e la documentazione necessaria per l’accesso alle suddette agevolazioni.

Agevolazioni PMI Tessile e Moda: i beneficiari

Le agevolazioni sono rivolte a micro, piccole e medie imprese, che, alla data di presentazione della domanda, siano regolarmente costituite, iscritte e attive nel Registro delle imprese e svolgano almeno una delle attività identificate dai seguenti codici della classificazione ATECO 2007:

- ATECO 13 (Industrie Tessili);

- ATECO 15.11 (Preparazione e concia del cuoio).

Agevolazioni PMI Tessile e Moda: le modalità di erogazione

Le agevolazioni sono concesse a ciascuna impresa con le seguenti modalità:

- a) per i programmi di investimento comportanti spese ammissibili di importo non superiore a euro 100.000,00 (centomila/00), nella forma del contributo a fondo perduto nella misura del 60% (sessanta per cento) delle spese ammissibili;

- b) per i programmi di investimento comportanti spese ammissibili di importo superiore ad euro 100.000,00 (centomila/00) e fino ad euro 200.000,00 (duecentomila/00):

- nella forma del contributo a fondo perduto, nei limiti delle intensità di cui alla precedente lettera a), per la quota di spese ammissibili fino ad euro 100.000,00 (centomila/00);

- nella forma del finanziamento agevolato, nella misura del 80% (ottanta per cento) delle spese ammissibili eccedenti il valore di euro 100.000 ,00 (centomila/00) e fino a 200.000,00 (duecentomila/00).

Il contributo a fondo perduto è concesso nei limiti delle risorse disponibili. In caso di esaurimento delle predette risorse, le agevolazioni saranno concesse dal soggetto gestore nella sola forma di finanziamento agevolato nella misura dell’80% (ottanta per cento) delle spese ammissibili fino ad euro 200.000,00 (duecento/mila).

Le agevolazioni sono concesse, nei limiti e alle condizioni previste dal Regolamento de minimis, nella forma del contributo a fondo perduto e del finanziamento agevolato, secondo quanto definito all’articolo 8 del decreto interministeriale 10 dicembre 2024.

Attenzione al fatto che le agevolazioni sono concesse da Invitalia, secondo l’ordine definito in graduatoria sulla base delle risorse disponibili.

Agevolazioni PMI Tessile e Moda: spese ammissibili

Ai fini dell’ammissibilità alle agevolazioni, i programmi di investimento devono prevedere spese ammissibili complessivamente non inferiori a 30.000,00 euro e classificabili come spese di investimento.

I beni relativi ai programmi di investimento devono essere fisicamente individuabili e installati presso l’unità produttiva interessata dal programma di investimento e risultare iscritti nei libri contabili come immobilizzazioni (materiali e immateriali).

Nello specifico sono ammissibili le spese relative a:

- a) acquisto di macchinari, impianti e attrezzature nuovi di fabbrica, comprese le relative spese di installazione;

- b) formazione del personale dedicato all’uso dei nuovi macchinari pari ad un massimo del 20% del bene bene ammesso all’agevolazione;

- c) acquisto di brevetti o acquisizione di relative licenze d’uso;

- d) spese connesse all’acquisizione della certificazione di sostenibilità di prodotto o di processo, compresi gli oneri di verifica finalizzati all’acquisizione della suddetta certificazione rilasciati da organismi di conformità accreditati;

- e) acquisto di nuove licenze software per la tracciabilità della filiera;

- f) spese per attività di ricerca industriale o sviluppo sperimentale, complessivamente nel limite del 30% della somma delle spese di cui ai punti precedenti, riconducibili a:

- spese per il personale dipendente, limitatamente a tecnici, ricercatori e altro personale ausiliario, adibito alle attività di ricerca industriale e sviluppo sperimentale oggetto del progetto, con esclusione del personale con mansioni amministrative, contabili e commerciali;

- strumenti e attrezzature, nuovi di fabbrica (diversi da quelli previsti dall’art. 7 comma 1 lettera a) del decreto 10 dicembre 2024 nella misura e per il periodo in cui sono utilizzati per il progetto.

Sono ammissibili solo le spese che risultino sostenute successivamente alla presentazione della domanda di agevolazione.

Agevolazioni PMI Tessile e Moda: le linee di intervento

Le linee di intervento della misura per il Tessile e la Moda riguardano i seguenti programmi:

- "crescita e innovazione" con investimenti finalizzati all’aumento della capacità produttiva, nel rispetto dei criteri di sostenibilità ambientale e riduzione degli sprechi e certificati da soggetti qualificati;

- "sostenibilità ambientale" con l’acquisizione di beni strumentali, certificazioni ambientali di prodotto e di processo, utilizzo di fibre tessili di origine naturale e di materiali provenienti da processi di riciclo e di scarto di lavorazioni.

Per i programmi di investimento comportanti spese di importo non superiore a 100mila euro, il contributo a fondo perduto concesso sarà pari al 60% delle spese.

Per i programmi di investimento comportanti spese tra 100mila e 200mila euro, il contributo a fondo perduto sarà pari al 60% delle spese fino a 100.000 euro e con finanziamento agevolato all’80% per la quota restante.

Le spese dovranno riguardare:

- l’acquisto e l’installazione di macchinari, impianti e attrezzature nuovi di fabbrica;

- la formazione del personale dedicata all’uso dei nuovi macchinari;

- l’acquisto di brevetti, licenze d’uso, certificazioni di sostenibilità di prodotto o di processo, nuove licenze software per la tracciabilità della filiera;

- attività di ricerca industriale o sviluppo sperimentale.

Invitalia svolgerà l’istruttoria per l’ammissione alle agevolazioni.

Con successivo decreto direttoriale saranno individuati i termini per la presentazione delle domande di agevolazione, gli schemi in base ai quali devono essere presentate e l’ulteriore documentazione utile allo svolgimento dell’attività istruttoria da parte del soggetto gestore.

Agevolazioni PMI Tessile e Moda: domande entro il 3 giugno

I termini per la presentazione delle domande sono stati aperti dalle ore 12:00 del giorno 3 aprile 2025 e scadranno alle ore 12:00 del giorno 3 giugno 2025.

Le domande di agevolazione devono essere redatte in lingua italiana e presentate dalle imprese proponenti, esclusivamente tramite la procedura informatica.Dal sito di invitalia si legge che:- dalle 12.00 del 27 marzo 2025 le imprese possono registrarsi e scegliere un eventuale delegato, accedendo alla sezione “Anagrafica e deleghe”. La registrazione dell'impresa è propedeutica e necessaria per la presentazione della domanda,

- la compilazione e la presentazione delle domande è possibile dalle 12.00 del 3 aprile 2025 alle 12.00 del 3 giugno 2025 accedendo all'area riservata.

A tal fine è necessario:

- essere in possesso di un’identità digitale (SPID, CNS, CIE) ,

- accedere all'area riservata per compilare online la domanda,

- disporre di una firma digitale e di un indirizzo di posta elettronica certificata (PEC).

L’accesso alle agevolazioni avverrà sulla base di una procedura valutativa a graduatoria. Quest'ultimasarà stilata sulla base degli indicatori e dei criteri contenuti nell’Allegato 1 del decreto interministeriale10 dicembre 2024.

A breve sarà disponibile in questa pagina la documentazione per inviare la domanda e la guida alla presentazione.

Attenzione: a seguito della presentazione della domanda di accesso alle agevolazioni, all’impresa richiedente viene comunicato il Codice unico di progetto (CUP) che deve essere presente sulle fatture relative alle prestazioni agevolate. Ogni fattura deve riportare la dicitura “Agevolazioni di cui all’articolo 11 della legge n. 206 del 2023 – Progetto ID …………. CUP ……………”.

Con riferimento ai titoli di spesa in formato elettronico, la suddetta dicitura può essere apposta nell’oggetto o nel campo note; se non è possibile inserire per esteso la dicitura è necessario, comunque, l’inserimento del CUP all’interno della fattura elettronica, tenuto conto delle disposizioni di cui all’articolo 5, commi 6 e 7, del decreto-legge 24 febbraio 2023, n. 13, convertito, con modificazioni dalla legge 21 aprile 2023, n. 41.