-

Nuova CIVIS: seconda richiesta se la prima è respinta

C’è una novità destinata a interessare migliaia di contribuenti e professionisti: il servizio CIVIS dell’Agenzia delle Entrate diventa più “dialogante”.

Da oggi, infatti, dopo una prima risposta negativa o solo parzialmente favorevole, sarà possibile inviare una seconda richiesta di assistenza direttamente online. In pratica, si raddoppia il confronto con il Fisco senza dover passare dagli sportelli.

L’obiettivo dichiarato dell’Agenzia è trasformare CIVIS in un vero “canale unico” per la gestione delle comunicazioni di irregolarità e degli avvisi telematici derivanti dai controlli automatici delle dichiarazioni.

Se il Fisco dice no, ora puoi chiedere un riesame

La nuova funzione permette a contribuenti e intermediari di tornare sulla pratica già esaminata quando:

- non si ritiene corretto l’esito della prima lavorazione;

- si vogliono fornire ulteriori chiarimenti o informazioni non trasmesse inizialmente.

In sostanza, chi riceve un rigetto non dovrà più fermarsi alla prima risposta dell’Agenzia delle Entrate, ma potrà chiedere una nuova valutazione della propria posizione direttamente online.

Una novità che punta a ridurre accessi agli uffici e contenziosi, ma soprattutto a rendere meno “definitiva” la prima risposta automatizzata o istruttoria.

Come funziona la seconda richiesta CIVIS

La seconda istanza può essere inviata solo dopo la chiusura della prima pratica, indipendentemente dalla motivazione con cui è stata archiviata.

C’è anche un’altra apertura importante: la nuova richiesta può essere trasmessa da un soggetto diverso rispetto a chi aveva presentato la prima domanda. Ad esempio, il contribuente può subentrare al professionista oppure affidare la pratica a un nuovo intermediario.

La richiesta viene automaticamente assegnata allo stesso ufficio che ha gestito la prima lavorazione, così da garantire continuità nell’esame della posizione.

Tutta la gestione resta consultabile nel “Profilo utente”, dove è possibile monitorare:

- stato della pratica;

- ufficio incaricato;

- esiti delle richieste;

- pratiche precedenti presentate anche tramite intermediario delegato.

CIVIS, attenzione agli allegati: ci sono limiti precisi

Per sostenere le proprie ragioni, il contribuente può inserire spiegazioni direttamente nel testo della richiesta.

L’Agenzia precisa però che non è necessario allegare documenti già presenti nei propri archivi, come:

- modelli F24;

- dichiarazioni già trasmesse;

- documenti fiscali già acquisiti.

Resta comunque possibile caricare documentazione aggiuntiva in formato elettronico, con alcuni limiti tecnici:

- massimo 10 file;

- dimensione massima di 20 MB per ciascun allegato.

Con il restyling del servizio, l’Agenzia delle Entrate ha aggiornato anche le “causali di chiusura” delle pratiche.

L’obiettivo è rendere gli esiti più chiari e comprensibili, evitando formule troppo sintetiche o poco trasparenti che spesso lasciavano dubbi ai contribuenti.

Cos’è CIVIS e quando si può usare

CIVIS è il canale telematico dell’Agenzia delle Entrate che permette di chiedere assistenza senza recarsi agli sportelli fisici.

Il servizio può essere utilizzato quando si riceve:

- una comunicazione di irregolarità;

- un avviso telematico;

- una cartella di pagamento derivante da:

- controllo automatizzato;

- liquidazione delle imposte sui redditi soggetti a tassazione separata.

Il sistema funziona anche se la comunicazione è arrivata:

- tramite avviso telematico;

- via PEC;

- con raccomandata o lettera cartacea.

Il percorso da seguire sul sito ADE per un dialogo col Fisco

Per utilizzare CIVIS bisogna entrare nell’area dedicata del sito dell’Agenzia delle Entrate e seguire il percorso:

“Comunicazioni/avvisi telematici di irregolarità, cartelle di pagamento e comunicazioni relative all’imposta di bollo su fatture elettroniche”

e poi selezionare:

“Comunicazioni/avvisi telematici di irregolarità e cartelle di pagamento”.

La procedura è guidata e accompagna il contribuente passo dopo passo nella compilazione della richiesta.

La nuova possibilità di inviare una seconda istanza rappresenta una piccola rivoluzione nel rapporto digitale con il Fisco.

Finora, una risposta negativa su CIVIS spesso costringeva il contribuente a cercare altre strade: appuntamenti in ufficio, PEC, reclami o addirittura contenzioso.

Con questa novità, invece, il confronto resta interamente online e si apre uno spazio aggiuntivo per correggere errori, integrare documenti o chiarire aspetti che nella prima fase non erano stati valutati correttamente.

Un cambio di approccio che punta a trasformare CIVIS da semplice canale tecnico a vero strumento di interlocuzione tra contribuente e Agenzia delle Entrate.

-

Dichiarazione IMU: non serve per il cambio di valore di terreno edificabile

La Cassazione con una recente Sentenza n 13662/2026 ha statuito che in caso di mutamento di valore di un’area edificabile non occorre la presentazione della dichiarazione Imu da parte del contribuente in quqanto il valore di mercato è un dato già conoscibile dal Comune.

Dichiarazione IMU: non serve per il cambio di valore del terreno edificabile

La Cassazione con la sentenza in oggetto si allinea ad una pronuncia precedente ossia la n 11443/2023

La Corte ha innanzitutto osservato che l’andamento delle compravendite dei terreni è elemento a disposizione dell’amministrazione.

Inoltre sarebbe comunque un contenuto troppo indeterminato per essere oggetto di un obbligo dichiarativo per il contribuente.

Con l’abolizione dell’obbligo generalizzato della dichiarazione previsto dall'art 37 comma 53 del DL n 223/2006, le fattispecie per le quali l'adempimento dichiarativo permane sono tassativamente indicate nelle istruzioni ministeriali alla compilazione del modello di denuncia IMU e pertanto dato che tra quelle espressamente indicata non compare quella del cambio di valore di un'area, essa non è contemplata tra le obbligatorie.

Secondo una ulteriore sentenza della Cassazione, la n 26921/2025, si è specificato che nemmeno la prima attribuzione della qualifica di edificabilità va dichiarata, sempre in ragione delle conoscibilità da parte dell'amministrazione locale.

Secondo la Sentenza n 13662/2026 in oggetto, che riprende tutto quanto sopra evidenziato di provenienaza da altre pronunce precedenti, il Comune avrebbe dovuto contenstare l'insufficiente pagamento IMU e non l'omessa dichiarazione con consistenti ricadute sull'importo della sanzione.

La sanzione per la somma non versata ammontarebbe al 30%.

Inoltre, vi è sostanziale differenza per i termini di decadenza dell'accertamento delle eventuali sanzioni.

Mentre per la mancata denuncia IMU, di termini di decadenza decorrono dall’anno successivo a quello di competenza, cioè dall’anno in cui la denuncia avrebbe dovuto essere presentata, la decadenza per la violazione dell’obbligo di pagamento si verifica un anno prima.

Ipotizzando che la violazione sia stata commessa sul pagamento dell'imu 2022:

- se si fosse trattato di una omessa denuncia, la decadenza si verificherebbe il 31 dicembre 2028,

- se si fosse trattato di omesso pagamento, la decadenza maturerrebb alla fine del 31 dicembre 2027 ossia del quinto anno successivo a quello di commissione dell’illecito.

Concludendo la sentenza ha ribadito che l’inclusione di un’area in un comparto urbanistico adibito a servizi pubblici non esclude la natura edificatoria della stessa ma incide soltanto sul valore del suolo.

-

Assistenza fiscale via SMS: nuovo numero dal 14 maggio

L'agenzia delle Entrate tramite la sua rivista web Fiscoggi comunica che tutti i contribuenti che nell’ultimo anno hanno utilizzato il servizio di assistenza fiscale via sms e hanno ricevuto una risposta dall’Agenzia saranno avvisati, tramite sms, dell’attivazione del nuovo numero dal 14 maggio.

Info delle Entrate via sma: nuovo numero dal 14 maggio

In particolare, da giovedì 14 maggio è attivo il nuovo numero 342 4110872 per il servizio di assistenza ai cittadini tramite sms.

Viene ricordato che il servizio di info Sms è uno dei canali che l'Agenzia mette a disposizione per fornire un supporto ai contribuenti in campo fiscale, catastale e ipotecario, oltre alla web mail o agli uffici per chi desidera un appuntamento in presenza.

Il servizio consente di ricevere informazioni su scadenze fiscali, codici tributo e su questioni semplici.

Attenziuone al fatto che nel caso di quesiti complessi i contribuenti saranno indirizzati verso altri canali.

Le risposte, anche a tutela della privacy, non possono riguardare problematiche di carattere personali, per le quali l’Agenzia prevede previste forme diverse di assistenza.

Il costo è in base alla tariffa del proprio operatore telefonico e al numero degli SMS utilizzati per comporre il messaggio.

I messaggi possono essere inviati solo tramite telefoni cellulari con il numero in chiaro il sistema prevede lo scarto automatico di quelli inviati tramite:

- internet,

- ttelefono fisso

- o cellulare

con il numero non in chiaro.

Viene anche specificato che gli argomenti sui quali l’Agenzia delle Entrate non si sia pronunciata tramite documenti di prassi, come circolari o risoluzioni, non potranno essere oggetto di risposta, in tali casi è possibile presentare un’istanza di interpello.

La risposta dell’Agenzia ai quesiti dei cittadini, se rispettate tali indicazioni, sarà fornita entro 4 giorni lavorativi.

-

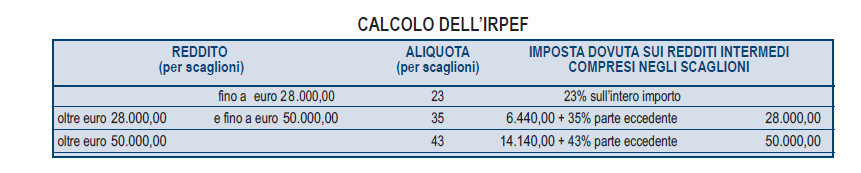

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo cosa è certo per le novità contenute nel Modello 730 e nel Redditi PF 2026 e per quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

Irpef 2026 anno di imposta 2025

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.

-

Ismea investe 2026: domande fino al 29 maggio

Pubblicato il Bando 2026 ISMEA Investe per il settore agricoltura.

La domanda può essere presentata a partire dalle ore 12,00 del giorno 8 gennaio 2026, data di apertura dello sportello telematico, fino alle ore 12,00 del giorno 15 maggio 2026.

Attenzione al fatto che con avviso del 12 maggio ISMEA informa della proroga per le domande alle ore 12:00 del 29 maggio 2026.

Nel corso di tale periodo lo sportello telematico sarà aperto nei giorni feriali dalle ore 9,00 alle ore 18,00 ad eccezione del primo giorno di apertura (dalle ore 12,00 alle ore 18,00) e del giorno di chiusura dello sportello telematico (dalle ore 9,00 alle ore 12,00).

Ricordiamo in breve che, l’Istituto di servizi per il mercato agricolo alimentare – ISMEA in attuazione del Decreto 29 dicembre 2023 del Ministero dell’agricoltura, della sovranità alimentare e delle foreste, intende incentivare e sostenere finanziariamente sul territorio nazionale progetti di investimento, sviluppo o consolidamento da parte delle imprese del settore agricolo e agroalimentare specificatamente individuate all’art. 3 del menzionato Decreto ed espressamente richiamate all' art. 4 del Bando attraverso:

1. interventi finanziari a condizioni agevolate (FAG), mediante la concessione di mutui a tasso di interesse agevolato e con durata fino a 15 anni, di cui fino a 5 di preammortamento, di cui al Capo II del Decreto;

2. interventi finanziari a condizioni di mercato (FCM) mediante interventi di equity, quasi equity, prestiti obbligazionari, finanziamenti, strumenti finanziari partecipativi in caso di società cooperative, di cui al Capo III del Decreto.La dotazione finanziaria complessiva è pari a euro 100 milioni, dei quali 50milioni destinati agli interventi FAG e 50 milioni agli interventi FCM con la possibilità di trasferimento delle risorse tra le due linee di intervento descritte.

Ismea investe 2026: i beneficiari

La partecipazione al presente Bando è riservata a:

- società di capitali, anche in forma cooperativa, che operano nella produzione agricola primaria, nella trasformazione di prodotti agricoli e nella commercializzazione di prodotti agricoli, compresi nell’Allegato I del Trattato sul funzionamento dell’Unione europea;

- società di capitali, anche in forma cooperativa, che operano nella produzione di beni prodotti nell’ambito delle relative attività agricole, individuate ai sensi dell’art. 32, comma 2, lettera c), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917;

- società di capitali partecipate almeno al 51 per cento da imprenditori agricoli, cooperative agricole a mutualità prevalente e loro consorzi o da organizzazioni di produttori riconosciute ai sensi della normativa vigente, ovvero le cooperative i cui soci siano in maggioranza imprenditori agricoli, che operano nella distribuzione e nella logistica, anche su piattaforma informatica, dei prodotti agricoli compresi nell’Allegato I del Trattato sul funzionamento dell’Unione europea.

Limitatamente agli interventi finanziari a condizioni di mercato (FCM), nel caso di società di capitali con veste giuridica di S.r.l. l’eventuale ammissione all’intervento ISMEA – mediante aumenti di capitale o sottoscrizione di prestiti obbligazionari – sarà condizionata alla trasformazione della società richiedente in S.p.A.

Ismea investe 2026: le condizioni

Gli interventi finanziari a condizioni agevolate sono effettuati dall’ISMEA nella forma di finanziamento a tasso di interesse agevolato.

Il tasso di interesse al quale viene concesso il finanziamento agevolato, è pari al 30% del tasso di interesse costituito da un tasso-base e da un margine, entrambi determinati secondo quanto previsto dalla comunicazione della Commissione europea 2008/C 14/02.La componente rappresentata dal margine è fissa e determinata alla data della concessione delle agevolazioni.

La componente rappresentata dal tasso-base è variabile: per le prime due rate semestrali equivale al tasso base vigente alla data di concessione delle agevolazioni; a partire dalla terza rata semestrale, è calcolata in base alla media dei tassi-base mensili, rilevati dalla Commissione europea per quanto riguarda l'Italia e pubblicati alla pagina internet https://competition-policy.ec.europa.eu/state- aid legislation/reference-discount-rates-and-recovery-interest-rates/reference-and-discount-rates_en nei dodici mesi precedenti a ogni scadenza. In ogni caso il tasso di interesse agevolato sarà almeno pari a 0,50%.

Il finanziamento agevolato ha durata massima di quindici anni, di cui:- non più di 5 anni di preammortamento,

- non più di 10 anni di ammortamento, con rate semestrali posticipate a quota capitale costante.

I contributi previsti dal presente Bando possono essere cumulati secondo le disposizioni del D.M. 29 dicembre 2023 ed in particolare:

- con altri aiuti di Stato nella misura in cui questi ultimi riguardino costi ammissibili individuabili diversi; con altri aiuti di Stato in relazione agli stessi costi ammissibili, in tutto o in parte coincidenti, purché tale cumulo non comporti il superamento dell’intensità di aiuto stabilita, per ciascun tipo di aiuto, nell’allegato A al D.M. 29 dicembre 2023.

In ogni caso deve essere garantito il rispetto del divieto di doppio finanziamento previsto dalla normativa europea e nazionale nell’utilizzo delle risorse pubbliche.

Sono ammessi al finanziamento agevolato i progetti con un ammontare di spese ammissibili compreso tra 2 milioni e 20 milioni di euro.

Gli interventi, ritenuti ammissibili, devono essere avviati successivamente alla presentazione della domanda di ammissione alle agevolazioni.

Le agevolazioni si intendono concesse con la delibera di approvazione dell’ISMEA che individua il soggetto beneficiario, le caratteristiche del progetto finanziato, l’ammontare del finanziamento, la misura del tasso di riferimento e quella delle agevolazioni concesse in termini di ESL, le spese ammesse, i tempi per l’attuazione del progetto e la durata del finanziamento agevolato oltre alle condizioni dell’erogazione, ai successivi controlli e alle penalità a carico del beneficiario in caso di violazioni e/o inadempimenti degli impegni assunti.

Scarica qui il bando completo per tutti i dettagli per le domande da presentare entro il 15 maggio 2026

-

IMU 2026: tutte le regole per quest’anno

Il presupposto dell’IMU imposta municipale propria è il possesso di:

- fabbricati, esclusa l’abitazione principale (salvo che si tratti di un’unità abitativa classificata nelle categorie catastali A/1, A/8 e A/9);

- aree fabbricabili;

- terreni agricoli.

Sono soggetti passivi dell’IMU i seguenti soggetti:

- proprietario dell’immobile;

- titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sull’immobile;

- genitore assegnatario della casa familiare a seguito di provvedimento del giudice;

- concessionario nel caso di concessione di aree demaniali;

locatario per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria.

L'IMU è dovuta con un unico pagamento oppure in due rate, la prima di acconto e la seconda a saldo.

Per l'IMU 2026:

- il pagamento dell'acconto scade il 16 giugno 2026;

- il pagamento del saldo scade il 16 dicembre 2026.

Ricordiamo che dal 2025 la novità più rilevante per l'IMU è l'obbligatorietà del prospetto ministeriale per la pubblicazione delle aliquote IMU.

I comuni devono caricare la delibera delle aliquote sul sito del dipartimento delle Finanze entro il 14 ottobre dell'anno di riferimento, per essere poi pubblicate entro il 28 ottobre dello stesso anno.

In caso di mancata pubblicazione si applicano le aliquote base.

Vediamo di seguito tutti gli sconti possibili per l'IMU 2026

IMU 2026

Scadenza

Aliquote da Applicare

Acconto

16 giugno 2026

Aliquote 2025 (anno precedente)

SaldO

16 dicembre 2026

Aliquote 2026 deliberate dal Comune

Unica soluzione

16 giugno 2026

Aliquote 2025 (anno precedente)

Dichiarazione IMU

30 giugno 2026

Solo in casi particolari

Esenzioni IMU 2026

I contribuenti tenuti al pagamento dell'IMU possono considerare che, per l'anno 2026, per le seguenti catergoria di immobili/terreni spetta una esenzione:

- immobili adibiti ad abitazione principale (immobile nel quale il possessore dimora abitualmente e risiede anagraficamente) non di lusso (A/2, A/3, A/4, A/5, A/6, A/7) e relative pertinenze (un solo immobile per ogni categoria C/2, C/6, C/7);

- immobili assimilati ad abitazione principale (fabbricati di civile abitazione destinati ad alloggi sociali – D.M. 22/04/2008; immobili delle cooperative edilizie a proprietà indivisa adibite ad abitazione principale dei soci assegnatari);

- immobili occupati abusivamente, con apposita denuncia all'Autorità giudiziaria o per i quali sia iniziata azione giudiziaria penale per l'occupazione abusiva; è necessario presentare comunicazione al Comune;

- terreni agricoli posseduti e condotti da coltivatore diretto o IAP;

- terreni agricoli ubicati nei Comuni delle isole minori (all. A, Legge 448/2001);

- terreni agricoli ubicati in aree montane o di collina delimitate (Circolare ministeriale n. 9/1993);

- terreni agricoli a immutabile destinazione agro-silvo-pastorale a proprietà collettiva o indivisibile e inusucapibile;

- immobili degli enti non commerciali, solo se destinati esclusivamente allo svolgimento di attività non commerciali (è necessario presentare Dichiarazione IMU ENC);

- immobili ad uso culturale (musei, biblioteche, etc…); immobili destinati esclusivamente all'esercizio del culto e le loro pertinenze;

- gli immobili di proprietà della Santa Sede;

- immobili dell'Accademia dei Lincei, anche se non direttamente utilizzati per le sue finalità istituzionali (art, 1 commi 639 e 640, Legge 29 dicembre 2022, n. 197);

- fabbricati del gruppo E (immobili a destinazione particolare) categorie da E/1 a E/9.

Riduzioni IMU 2026

Inoltre, sempre per l'anno 2026 ai fini IMU, valgono le seguenti riduzioni:

- riduzione del 50% della base imponibile per le abitazioni (escluse categorie A/1, A/8, A/9) concesse in comodato gratuito a parenti in linea retta di 1° grado (figli e genitori), a condizione che il contratto sia registrato e che il comodante sia possessore di un solo immobile abitativo in Italia (oltre eventualmente la propria abitazione principale) e risieda anagraficamente nonche' dimori abitualmente nello stesso comune in cui e' situato l'immobile concesso in comodato;

- riduzione del 50% della base imponibile per immobili di interesse storico/artistico;

- riduzione del 50% della base imponibile per immobili inagibili / inabitabili e di fatto non utilizzati;

- riduzione del 25% (o equivalentemente riduzione al 75%) della base imponibile per le abitazioni locate a canone concordato;

- riduzione del 50% dell'imposta per un solo immobilie posseduto dai pensionati residenti in uno Stato di assicurazione diverso dall'Italia, con pensione maturata in regime di convenzione internazionale con l'Italia.

Ravvedimento IMU 2025: le sanzioni

A seguito della riforma del sistema sanzionatorio, introdotta dal Decreto Legislativo 14 giugno 2024 , n. 87, per le violazioni commesse dal 1° settembre 2024 il ravvedimento operoso si basa sulla sanzione minima ridotta al 25% (dal 30%).

Per il 2025 la sanzione del ravvedimento operoso anche per l'IMU è applicata nelle seguenti misure:

- 0.083% giornaliero per ravvedimenti effettuati entro 14 giorni dalla scadenza;

- 1.25% per ravvedimenti effettuati dopo il 14° giorno ed entro 30 giorni dalla scadenza;

- 1.39% per ravvedimenti effettuati dopo il 30° giorno ed entro 90 giorni dalla scadenza;

- 3,125% (1/8 della sanzione minima) per ravvedimenti effettuati dopo 90 giorni ed entro il termine di presentazione della dichiarazione (in caso di dichiarazione periodica) o entro un anno dalla scadenza;

- 3,572% (1/7 della sanzione minima) per ravvedimenti effettuati successivamente alla data precedente.

- 4.17% (1/6 della sanzione minima) in presenza di comunicazione dello schema di atto di cui all'articolo 6-bis, comma 3, della legge 27 luglio 2000, n. 212, non preceduto da un verbale di constatazione, senza che sia stata presentata istanza di accertamento con adesione ai sensi dell'articolo 6, comma 2-bis, primo periodo del decreto legislativo 19 giugno 1997, n. 218.

IMU e novità 2026

Il Decreto MEF del 6 novembre 2025 ha introdotto una importante novità per il prospetto delle aliquote, semplificando il sistema.

Le fattispecie applicabili negli anni scorsi sono state ridotte a un sistema uniforme e strutturato, con un numero limitato di categorie standard tra cui i Comuni possono scegliere.

La Legge di Bilancio 2026 ha inoltre introdotto la possibilità per i Comuni di ridurre o azzerare l’IMU sugli immobili inagibili colpiti da calamità naturali o eventi eccezionali, lasciando ai sindaci maggiore flessibilità nella gestione delle emergenze territoriali.

Il DM MEF 6 novembre 2025 ha ampliato le condizioni per ottenere la riduzione IMU sugli immobili inagibili.

Fino al 2025 l’agevolazione era prevista solo per le unità rese inutilizzabili da calamità naturali, con riduzione della base imponibile al 50%.

Dal 2026 i Comuni possono estendere lo sconto anche a immobili inagibili per cause edilizie diverse, tra cui:

- Fabbricati inagibili per crollo strutturale dovuto a cedimenti del terreno o difetti costruttivi,

- Immobili danneggiati da incendi,

- Fabbricati dichiarati inagibili per gravi problemi di staticità o condizioni igienico-sanitarie pericolose

- Strutture danneggiate da eventi atmosferici non qualificabili come calamità naturali

Attenzione al fatto che ogni Comune deve deliberarla espressamente nel proprio prospetto aliquote e pubblicarla entro il 14 ottobre di ogni anno sul portale del Federalismo Fiscale MEF.

Per accedere al beneficio è necessario presentare documentazione tecnica che attesti lo stato di inagibilità, perizia di un tecnico abilitato o certificazione degli uffici comunali competenti.

-

Esenzione IMU comuni montani: le regole 2026

Con la Risoluzione n 1 del 1° aprile 2026 il Dipartimento delle Finanze del Ministero dell’Economia ha chiarito che per l'esenzione IMU 2026 per i terreni agricoli delle zone montane restano in viogre le vecchie regole a prescindere dalla pubblicazione della Legge nn 131/2025.

La riorganizzazione e classificazione dei comuni montani non cambia le regole dell’imposta municipale propria (IMU) per i terreni agricoli.

Esenzione IMU comuni montani: regole 2026 dal Ministero

Con la Risoluzione n. 1 del 1° aprile 2026, il Dipartimento delle Finanze del Ministero dell’Economia e delle Finanze (MEF) ha chiarito che i nuovi criteri di classificazione delle zone montane non hanno alcuna validità ai fini fiscali per l’esenzione IMU.

I terreni agricoli situati in aree montane o di collina continueranno a essere esentati dall’imposta municipale seguendo i criteri e gli elenchi storici.

Manca poco più di un mese per il pagamento dell'IMU 2026 e i chiarimenti forniti dal Dipartimento delle Finanze arrivano a seguito dello schema di regolamento recante i criteri per la classificazione dei comuni montani, previsto dalla legge sulle zone montane (Legge 12 settembre 2025, n. 131) e autorizzato dal Consiglio dei Ministri con deliberazione del 18 febbraio 2026.

In particolare con stati ridefiniti i comuni montani in base a parametri relativi all’altimetria e alla pendenza dei territorio, tale pubblicazione ha generato dubbit e il MEF li ha sciolti.

Vengono specificati due punti importanti.

L'art. 1, comma 758, lett. d), della legge 27 dicembre 2019, n. 160, dispone che sono esenti dall’IMU i terreni agricoli “ricadenti in aree montane o di collina delimitate ai sensi dell'articolo 15 della legge 27 dicembre 1977, n. 984, sulla base dei criteri individuati dalla circolare del Ministero delle finanze n. 9 del 14 giugno 1993”.

La legge n. 131 del 2025, recante “Disposizioni per il riconoscimento e la promozione delle zone montane”, stabilisce con l'art. 2, comma 1, primo periodo, che “con decreto del Presidente del Consiglio dei ministri, adottato ai sensi dell'articolo 17, comma 3, della legge 23 agosto 1988, n. 400, su proposta del Ministro per gli affari regionali e le autonomie, sentiti i Ministri interessati, sulla base dei dati forniti dall'Istituto nazionale di statistica (ISTAT), previa intesa in sede di Conferenza unificata di cui all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, sono definiti i criteri per la classificazione dei comuni montani che costituiscono le zone montane e ai quali si applicano le disposizioni della presente legge, in base ai parametri altimetrico e della pag 2 / 2 pendenza”.In attuazione di tale disposizione, vista la mancata intesa da parte della Conferenza unificata, il Consiglio dei Ministri ha adottato, la menzionata deliberazione del 18 febbraio 2026, con la quale è stata autorizzata l'adozione del decreto del Presidente del Consiglio dei ministri concernente il “Regolamento recante i criteri per la classificazione dei comuni montani”, secondo lo schema allegato alla medesima deliberazione, al quale è, a sua volta, allegato l’elenco dei comuni che soddisfano i relativi requisiti.

In merito, occorre sottolineare che la richiamata deliberazione, avendo autorizzato l’adozione dello schema di Regolamento in questione, ai sensi di quanto previsto dall’art. 3, comma 3, del D. Lgs. 28 agosto 1997, n. 2811, costituisce solo una fase dell’iter di adozione del Regolamento stesso, che non risulta ancora perfezionato.

Si deve, comunque, osservare che detto Regolamento non sarebbe, in ogni caso, applicabile ai fini dell’esenzione dall’IMU dei terreni agricoli, visto il disposto dell’art. 2, comma 3, della medesima legge n. 131 del 2025, il quale espressamente prevede che: “La classificazione dei comuni montani, disposta ai sensi e per gli effetti della presente legge, non si applica ai fini delle misure previste nell'ambito della Politica agricola comune (PAC) di cui agli articoli 38 e seguenti del Trattato sul funzionamento dell'Unione europea, nonché ai fini dell'esenzione dall'imposta municipale propria (IMU) per i terreni agricoli ubicati nei comuni montani ai sensi dell'articolo 1, comma 758, lettera d), della legge 27 dicembre 2019, n. 160, le quali continuano ad essere regolate dalle rispettive discipline di settore”.

In conclusione, l’elenco dei comuni montani allegato allo schema di Regolamento in oggetto non è valido ai fini dell’esenzione dall’IMU dei terreni agricoli prevista dal più volte citato art. 1, comma 758, lettera d), della legge n. 160 del 2019 e che, conseguentemente, ai fini dell’individuazione dei comuni montani nei quali i terreni agricoli sono esenti dall’IMU, continui a trovare applicazione l’elenco allegato alla citata Circolare n. 9 del 1993.