-

IMU 2026: come ravvedersi, passato il 16 giugno

Il 16 giugno, termine ultimo per versare l'acconto IMU 2026 è trascorso e di certo alcuni contribuenti avranno saltato la scadenza.

In tale caso, per evitare cartelle esattoriali dal proprio Comune è utile sapere che è possibile pagare in ritardo l'imposta municipale propria con il ravvedimento operoso che a seconda dei giorni di ritardo prevede sanzioni e interessi.

Riepiloghiamo di seguito come ravvedersi per l'IMU 2026.

IMU 2026: come ravvedersi, passato il 16 giugno

Per mettersi in regola con il pagamento dell’acconto Imu 2026 è possibile ricorrere al ravvedimento operoso in modo spontaneo prima di ricevere dal proprio Comune una cartella.

Per provvedere spontaneamente suppur in ritardo occorre ovviamente pagare sanzioni e interessi dovuti in base ai giorni diritardo.

In linea generale chi non ha pagato entro la scadenza versa una sanzione del 25% dell’imposta non versata, ma attenzione, la sanzione di base è applicata solo se l’omesso versamento viene accertato dal Comune.

La sanzioe è ridotta se il ritardo è lievissimo o lieve e nello specifico:

- per pagamenti effettuati entro 15 giorni dalla scadenza la sanzione è pari allo 0,833% per ogni giorno di ritardo;

- per pagamenti effettuati entro 90 giorni dalla scadenza la sanzione è ridotta della metà rispetto a quella ordinaria (25%) ed è pari al 12,5%.

Il contribuente che dedice per il ravvedimento operosoe versaspontaneamente il pagamento omesso, ottiene delle agevolazioni.

Vediamo un elenco di riepilogo sulle sanzioni e gli interessi previsti con il pagamento dell'IMU 2026 con il ravvedimento operoso.

Dal 1° gennaio 2026 il tasso di interesse da applicare in caso di ravvedimento operoso è pari al 1,6% annuo (MEF – Decreto del 10/12/2025 pubblicato in Gazzetta Ufficiale n. 289 del 13/12/2025).

Come da Riforma del sistema sanzionatorio (Decreto Legislativo 14 giugno 2024 , n. 87) la sanzione del ravvedimento operoso si basa sulla sanzione minima ridotta al 25% ed è applicata nelle seguenti misure:

- 0.083% giornaliero per ravvedimenti effettuati entro 14 giorni dalla scadenza;

- 1.25% per ravvedimenti effettuati dopo il 14° giorno ed entro 30 giorni dalla scadenza;

- 1.39% per ravvedimenti effettuati dopo il 30° giorno ed entro 90 giorni dalla scadenza;

- 3,125% (1/8 della sanzione minima) per ravvedimenti effettuati dopo 90 giorni ed entro il termine di presentazione della dichiarazione (in caso di dichiarazione periodica) o entro un anno dalla scadenza;

- 3,572% (1/7 della sanzione minima) per ravvedimenti effettuati successivamente alla data precedente.

- 4.17% (1/6 della sanzione minima) in presenza di comunicazione dello schema di atto di cui all'articolo 6-bis, comma 3, della legge 27 luglio 2000, n. 212, non preceduto da un verbale di constatazione, senza che sia stata presentata istanza di accertamento con adesione ai sensi dell'articolo 6, comma 2-bis, primo periodo del decreto legislativo 19 giugno 1997, n. 218.

-

Contribuente irreperibile: la corretta notifica della cartella

La Sentenza della Cassazione n 13776/2026 ha statuito un importarte principio, secondo il quale la notifica della cartella di pagamento eseguita con la procedura di cui all'articolo 140 del Codice di procedura civile, non si perfeziona con la sola spedizione della raccomandata informativa, ma occorre anche la prova della sua effettiva ricezione.

Vediamo il dettaglio.

Contribuente irreperibile: come gestire la notifica della cartella

Per un debito Irpef veniva notificata una intimazione di pagamento che la contribuente impuganva sostenendo l'omessa notifica della cartella oltre che la prescrizione intervenuta nel frattempo.

In prima istanza si accoglievano le doglianze per la CTR aveva ritenuta valida la notifica della cartella e la prescrizione non maturata valorizzando un termine di 10 anni.

La Cassazione ritiene che la notifica sia valida in quanto dopo un primo tentativo di notifica fallito, il notificatore si era recato presso il domicilio della contribuente rilevandone la temporanea assenza.

Si trattava di irreperibilità relativa ossia:

- indirizzo corretto

- destinatario non trovato.

In questo caso viene in rilievo l’articolo 140 del Codice, che impone una sequenza precisa:

- deposito dell’atto presso la casa comunale,

- avviso del deposito

- invio della raccomandata informativa.

La Cassazione richiama l’orientamento secondo cui, nei casi di irreperibilità relativa del destinatario della cartella,per perfezionare la notifica non basta la mera spedizione della raccomandata informativa, ma occorre anche la prova della sua ricezione.

Nel caso esaminato mancava la prova, la relata relativa alla raccomandata non risultava compilata e non era stato prodotto l’avviso di ricevimento, da qui l’annullamento dell’intimazione.

Non essendo necessari ulteriori accertamenti di fatto, la Corte ha deciso nel merito, cassando la sentenza d’appello e annullando direttamente l’atto impugnato.

Pertanto la Cassazione ha evidenziato il percorso corretto per poter beneficiare della irreperibilità relativa, ossia, quando l’agente della riscossione fonda un’intimazione su una cartella notificata tramite procedura di irreperibilità relativa, deve dimostrare l’intero percorso notificatorio e ccorre provare che il procedimento si sia completato anche dal lato del destinatario.

Pertanto in sintesi, nel perimetro dell’articolo 140 del Codice di procedura civile diventa essenziale la prova della ricezione quando dagli atti emergono questi elementi:

- accesso del notificatore al domicilio;

- temporanea assenza del destinatario;

- deposito presso la casa comunale;

- invio della raccomandata informativa.

-

Modello 770/2026: tutte le regole per provvedere

Il giorno 11 giugno le Entrate hanno aggiornato il software del 770/2026.

In particolare si tratta della versione software: 1.1.0 che indipendentemente dal sistema operativo, per essere eseguita si può selezionare il link seguente: Modello 770 2026.

L'ade specifica anche che per avviare l'applicazione successivamente alla prima volta, è sufficiente selezionare il precedente link oppure, esclusivamente sui sistemi operativi Windows, eseguire l'applicazione da Start/Tutti i programmi/Unico on line.

Indipendentemente dal metodo di avvio scelto, l'applicazione si connette al server Web per verificare l'esistenza di una versione più recente del software e, in caso positivo, procede all'eventuale aggiornamento. In tal modo l'utente ha la garanzia di utilizzare sempre l'ultima versione dell'applicazione senza dover eseguire complesse procedure di aggiornamento.

Viene anche evidenziato tra i motifìvi dell'aggiornamento che nella sezione II del quadro ST e nel quadro SV, sono eliminati i codici tributo “1069, 1608, 1924, 1925, 1309, 176E, 177E e 178E”.

Ricordiamo che con il Provvedimento n 72221 del 27 febbraio le Entrate pubblicano le regole per provvedere all'invio entro il 31 ottobre del Modello 770 per l'anno d'imposta 2025.

Sono stati approvati il modello 770/2026 con le relative istruzioni per la compilazione, da utilizzare per comunicare i dati relativi alle ritenute operate nell’anno 2025 e i relativi versamenti, nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria e i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2026 è altresì utilizzato per l’indicazione delle compensazioni effettuate, nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Il modello è composto dal frontespizio e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.Modello 770/2026: soggetti obbligati alla presentazione

Sono tenuti a presentare la dichiarazione Mod. 770/2026 i soggetti che nel 2025 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari ivi compresi quelli derivanti da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati derivanti da partecipazioni in società di capitali, titoli atipici, e redditi diversi, nonché coloro che hanno corrisposto somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25-bis, 25-ter, 29 del D.P.R. n. 600 del 1973 e 33, comma 4, del D.P.R. n. 42 del 1988.

Tali soggetti sono:

- le società di capitali (società per azioni, in accomandita per azioni, a responsabilità limitata, cooperative e di mutua assicurazione) residenti nel territorio dello Stato;

- gli enti commerciali equiparati alle società di capitali (enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- gli enti non commerciali (enti pubblici, tra i quali sono compresi anche regioni, province, comuni, e privati non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- le associazioni non riconosciute, i consorzi, le aziende speciali istituite ai sensi degli artt. 22 e 23 della L. 8 giugno 1990, n. 142, e le altre organizzazioni non appartenenti ad altri soggetti;

- le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato;

- i Trust;

- i condomìni;

- le società di persone (società semplici, in nome collettivo, in accomandita semplice) residenti nel territorio dello Stato;

- le società di armamento residenti nel territorio dello Stato;

- le società di fatto o irregolari residenti nel territorio dello Stato;

- le società o le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni residenti nel territorio dello Stato;

- le aziende coniugali, se l’attività è esercitata in società fra coniugi residenti nel territorio dello Stato;

- i gruppi europei d’interesse economico (GEIE);

- le persone fisiche che esercitano imprese commerciali o imprese agricole;

- le persone fisiche che esercitano arti e professioni;

- le persone fisiche che operano le ritenute alla fonte di cui agli articoli 23 e 24 del D.P.R. n. 600 e aderiscono al regime forfetario di cui alla legge 23 dicembre 2014, n. 190, così come modificata dall’articolo 1, commi da 9 a 11, della, legge 30 dicembre 2018, n. 145 (Legge di bilancio 2019);

- le amministrazioni dello Stato, comprese quelle con ordinamento autonomo, le quali operano le ritenute ai sensi del-

l’art. 29 del D.P.R. n. 600/73; - i curatori fallimentari/curatori della liquidazione giudiziale, i commissari liquidatori, gli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Si ricorda che sono in ogni caso tenuti alla presentazione del Mod. 770/2026 i seguenti soggetti i quali: - hanno applicato nel 2025 l’imposta sostitutiva sugli interessi, premi ed altri frutti delle obbligazioni e titoli similari di cui al D.Lgs. 1° aprile 1996, n. 239;

- hanno applicato nel 2025 l’imposta sostitutiva sui dividendi ai sensi dell’art. 27-ter del D.P.R. 29 settembre 1973 n. 600;

- hanno applicato nel 2025 l’imposta sostitutiva di cui all’art. 6 del D.Lgs. 21 novembre 1997, n. 461, nonché all’art. 7 dello stesso decreto limitatamente ai soggetti diversi da quelli indicati nell’art. 73, comma 1, lett. a) e d), del D.P.R. 22 dicembre 1986 n. 917 (testo unico delle imposte sui redditi);

- sono tenuti agli obblighi di comunicazione previsti dagli artt. 6, comma 2, e 10 del D.Lgs. n. 461 del 1997;

- sono tenuti all’obbligo di comunicazione degli utili pagati nel 2025;

- rappresentanti fiscali di soggetto non residente.

Modello 770/2026: regole di invio

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la certificazione unica,

- il Modello 770

La dichiarazione Modello 770/2026 si compone di un frontespizio e di quadri staccati.

Frontespizio:

- nella prima facciata, l’informativa ai sensi del Regolamento UE 2016/679;

- nella seconda facciata, i riquadri: tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

La dichiarazione dei sostituti d’imposta, Mod. 770/2026, deve essere presentata entro il 31 ottobre 2026, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

a) direttamente dal sostituto d’imposta;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.Va evidenziato che l servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Allegati: -

Comunicazione dati intermediari locazioni brevi: entro il 30 giugno

Nella nuova guida delle locazioni brevi le Entrate tra gli altri aspetti, chiariscono le regole per gli intermediari relativamente alla comunicazione dati.

In particolare viene specificato che, i soggetti che esercitano attività di intermediazione immobiliare hanno obblighi di natura informativa tutte le volte che intervengono nella stipula di un contratto di locazione breve.

Inoltre, se incassano o intercedono anche nella fase del pagamento dei canoni di locazione o dei corrispettivi, sono tenuti ad applicare una ritenuta quando versano al locatore la somma incassata.

In sintesi, gli intermediari devono:- comunicare all’Agenzia delle Entrate i dati dei contratti di locazione breve stipulati per il loro tramite,

- operare, in qualità di sostituti d’imposta, una ritenuta del 21%, da effettuarsi a titolo d’acconto sull’ammontare dei canoni e corrispettivi, ed effettuare il relativo versamento,

- rilasciare la certificazione (ai sensi del Dpr 322/1998 – articolo 4).

Per evitare ulteriori adempimenti a carico degli “intermediari” che incassano o intervengono nel pagamento dei canoni relativi ai contratti in questione, la legge di bilancio 2024 ha previsto che la ritenuta sia mantenuta nella misura del 21% e operata sempre a titolo d’acconto, indipendentemente dal regime fiscale adottato dal beneficiario.

La comunicazione dei dati e l’effettuazione della ritenuta sono a carico dell’intermediario al quale il locatore ha affidato l’incarico, anche quando lo stesso intermediario si avvale, a sua volta, di altri intermediari.

Per esempio, l’agente immobiliare che ha ricevuto dal proprietario dell’immobile l’incarico di locarlo è tenuto a comunicare i dati del contratto ed effettuare la ritenuta, anche se inserisce l’offerta di locazione su una piattaforma online.

In tale caso la piattaforma rende la prestazione di mediazione all’agente e non al proprietario dell’immobile.Il ricorso alla piattaforma online è, in pratica, un modo di esercitare l’attività di intermediazione nei confronti del locatore.

Sarà cura dell’agente, in questo caso, informare il gestore della piattaforma della veste in cui opera, in modo da non fargli operare la ritenuta sul canone e comunicare i dati del contratto concluso.Comunicazione dati intermediari locazioni brevi: cosa contiene

Le modalità con le quali gli intermediari devono assolvere gli adempimenti di comunicazione e conservazione dei dati, nonché di versamento, certificazione e dichiarazione delle ritenute operate sono state individuate dal provvedimento dell’Agenzia delle entrate del 12 luglio 2017 (come successivamente modificato e integrato).

Il provvedimento prevede, inoltre, che questi adempimenti siano effettuati in base alle informazioni e ai dati forniti dai locatori o beneficiari del pagamento, cioè dalle persone che mettono a disposizione l’immobile. Su di loro ricadono le responsabilità nel caso abbiano fornito indicazioni non veritiere.

Gli intermediari possono, tuttavia, tener conto anche di altre informazioni in loro possesso, rilevanti ai fini fiscali.

Per esempio, possono non effettuare gli adempimenti, ritenendo che la locazione sia riconducibile all’esercizio di una attività d’impresa, quando il locatore ha comunicato loro il numero di partita Iva per la compilazione della fattura relativa alla prestazione di intermediazione.Comunicazione dati intermediari locazioni brevi: modalità e termini

I soggetti che intervengono nella conclusione dei contratti di locazione breve devono trasmettere all’Agenzia delle Entrate:

- nome, cognome e codice fiscale del locatore,

- durata del contratto,

- indirizzo dell’immobile locato,

- codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto legge n. 145/2023,

- anno di riferimento e importo del corrispettivo lordo.

Non tutti gli intermediari che agevolano l’incontro tra domanda e offerta di abitazione sono tenuti alla trasmissione dei dati, ma solo quelli che, oltre a tale attività, danno un supporto professionale o tecnico informatico nella fase del perfezionamento dell’accordo.

Per esempio, l’intermediario deve comunicare i dati del contratto se il conduttore ha accettato la proposta di locazione tramite l’intermediario stesso o aderendo all’offerta di locazione tramite una piattaforma online.

Al contrario, se il locatore si avvale dell’intermediario solo per proporre l’immobile in locazione ma il conduttore comunica direttamente al locatore l’accettazione della proposta, l’intermediario non è tenuto a

comunicare i dati del contratto. In questa situazione, infatti, ha solo contribuito a mettere in contatto le parti, rimanendo estraneo alla fase di conclusione dell’accordo.

I dati sono predisposti e trasmessi attraverso i servizi telematici dell’Agenzia delle Entrate, secondo le specifiche tecniche pubblicate sul sito internet della stessa Agenzia.

Per i contratti relativi allo stesso immobile e stipulati dallo stesso locatore, la comunicazione dei dati può essere effettuata anche in forma aggregata.La comunicazione dei dati va effettuata entro il 30 giugno dell’anno successivo a quello di conclusione del contratto.

In caso di recesso, gli intermediari non sono tenuti a trasmettere i dati del contratto.Se il recesso è avvenuto successivamente all’adempimento dell’obbligo di trasmissione, l’intermediario dovrà rettificare la comunicazione utilizzando le modalità informatiche predisposte dall’Agenzia delle Entrate.

-

Professionista non iscritto all’Albo: quando non ha diritto al compenso

Con l'Ordinanza n 18764 del 9 giugno la Cassazione ha affrontato una questione di rilievo e in particolare i compensi derivanti dalle prestazioni professionali, distinguendo quelle riservate agli iscritti agli albi e quelle "libere".

Nell'ambito di un caso di specie ha sinteticamente affermato che "Non ha diritto al compenso il professionista contabile se manca l’iscrizione all’Albo commercialisti".

Vediamo tutti i dettagli della caso giunto in Cassazione e il perimetro della regola tracciata.

Professionista non iscritto all’Albo: quando non ha diritto al compenso

La Cassazione si è espressa su una causa partita in corte d'appello relativa alla eventuale nullità del contratto relativo a:

- prestazioni di tenuta della contabilità,

- elaborazione dati e redazione di dichiarazioni fiscali

svolte da un soggetto non iscritto all’albo dei dottori commercialisti e degli esperti contabili.

La Corte territoriale aveva deciso basandosi sull’assunto che tali attività non rientrassero tra quelle riservate in via esclusiva, riconoscendo di conseguenza il diritto al compenso per le prestazioni eseguite al professionista non iscritto all'Albo.

La Suprema Corte ha ritenuto fondato il primo motivo del ricorso principale, evidenziando che tutte le attività contestate nel caso si specie, si collocano temporalmente in un’epoca successiva all’entrata in vigore del Decreto Legislativo numero 139 del 2005, istitutivo dell’Albo unificato dei dottori commercialisti e degli esperti contabili.

- Secondo la Cassazione l’introduzione di questa normativa ha ridefinito i confini della responsabilità professionale: l’esecuzione di adempimenti come la tenuta della contabilità aziendale e la redazione delle dichiarazioni fiscali,

- se effettuata da un soggetto non iscritto all’albo in modo continuativo, organizzato e retribuito,

- configura il reato di esercizio abusivo della professione ai sensi dell’articolo 348 del codice penale.

Tale illiceità penale ha un riflesso anche in ambito civile che discende dal combinato disposto degli articoli 1418 e 2231 c.c.

La Cassazione ribadisce il principio consolidato secondo cui il contratto d’opera intellettuale stipulato con un professionista privo della prescritta iscrizione all’albo è affetto da nullità assoluta, che priva il rapporto di qualsiasi effetto giuridico e nega al prestatore non iscritto non solo l’azione contrattuale per il pagamento del compenso, ma

persino l’azione sussidiaria di arricchimento senza causa.

Secondo la Corte di Cassazione la Corte di Appello ha sbagliato nel non verificare in concreto se le prestazioni fossero state svolte con modalità tali ossia abitualità e continuità, inenerando apparenza della prescritta qualifica professionale, omettendo un’analisi analitica delle singole attività per valutarne l’eventuale natura esclusiva o liberamente esercitabile.Essa ha pertanto cassato la sentenza rinviadola alla corte di appello, in diversa composizione, che dovrà riesaminare il caso applicando rigorosamente i principi di diritto enunciati.

-

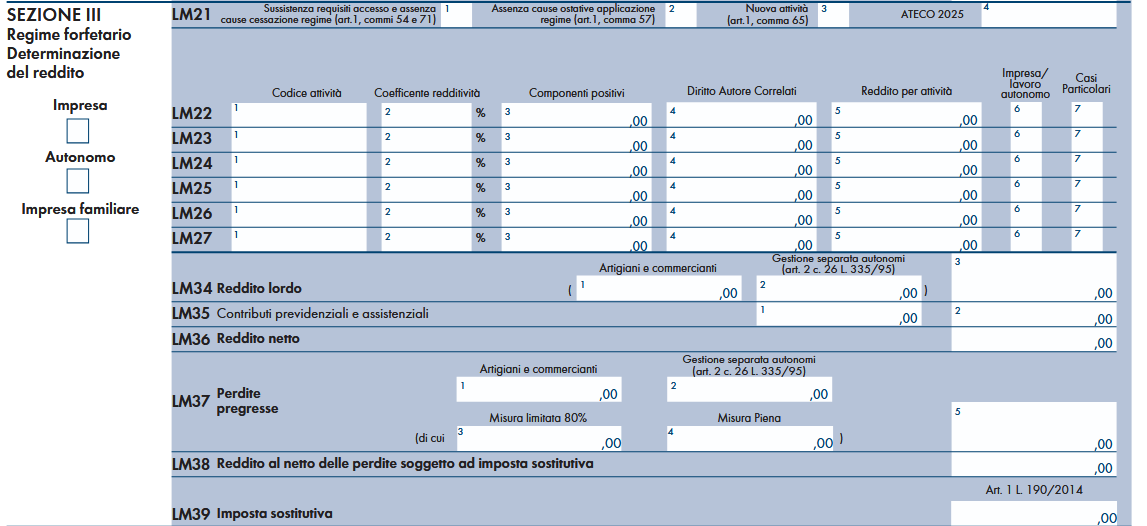

Redditi PF 2026: novità del qualdro LM per sportivi dilettanti forfettari

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

Revisori, Sindaci e contributi significativi: nuovi obblighi di controllo

Il DPCM n 84 pubblicato sulla GU n 115/2026 definisce il il regolamento recante la definizione del contributo di entità significativa a carico dello Stato in attuazione dell'articolo 1, commi 857 e 858, della legge 30 dicembre 2024, n. 207.

L’obiettivo del legislatore è rafforzare la tracciabilità e la corretta destinazione delle risorse pubbliche, attribuendo agli organi di controllo un ruolo per il monitoraggio della spesa pubblica.

Nell'ambito del Regolamento l'articolo 2 prevede Attività di verifica e obblighi di comunicazione per sindaci e revisori, vediamo il dettaglio.

Revisori e contributi significativi: i nuovi obblighi di controllo

In particolare l'articolo n 2 del DPCM n 84/2026 prevede che i collegi di revisione e i collegi sindacali, anche in forma monocratica, delle socieà, degli enti, degli organismi e delle fondazioni che ricevono un contributo di entità significativa a carico dello Stato, come definito ai sensi dell'articolo 1, assicurano, nell'ambito dei compiti e delle responsabilità ad essi attribuiti in base alla normativa vigente, lo svolgimento di apposite attività di verifica intese ad accertare che l'utilizzo dei predetti contributi è avvenuto nel rispetto delle finalità per i quali i medesimi sono stati concessi, ovvero ha dato luogo alla realizzazione dei progetti previsti.

A tal fine, gli stessi organi di controllo provvedono a inviare al Ministero dell'economia e delle finanze entro il 30 aprile dell'anno successivo a quello in cui i contributi sono stati erogati, una relazione contenente le risultanze delle verifiche effettuate.

Ove non già esistenti, gli organi di controllo sono costituiti, anche in forma monocratica, dai soggetti beneficiari dei contributi, previa approvazione delle occorrenti modifiche statutarie, regolamentari e organizzative, al fine di assicurare lo svolgimento degli adempimenti.

Attenzione al fatto che il mancato invio della relazione ovvero la comunicazione di mancata esecuzione del progetto o di mancato rispetto delle finalità per le quali il contributo è stato concesso, è valutata ai fini dell'eventuale ammissione alla erogazione di contributi pubblici o del medesimo contributo, qualora previsto, nella successiva annualità.

I soggetti erogatori comunicano, entro il 28 febbraio di ciascun anno, alla Presidenza del Consiglio dei ministri e al Ministero dell'economia e delle finanze gli esiti dell'attività di ricognizione delle società degli enti, degli organismi e delle fondazioni, a favore dei quali risultano essere stati assegnati nel corso del precedente esercizio finanziario contributi di entità significativa. -

Iperammortamento 2026: condizioni per la Dichiarazione dei redditi

Dal 12 giugno il GSE, soggetto gestore della agevolazione nota come iperammoratamento, finalmente operativa dopo mesi di attesa per la messa a punto del Decreto attuativo con le regole operative e le date per le comunicazioni obbligatorie, ha aperto la piattaforma preposta per le prima domande.

Clicca qui, per accedervi.

Vediamo quali sono le condizioni per beneficiare della misura in dichiarazione dei redditi secondo quanto prevede il DM 7 maggio all'articolo 4.

L'iperammortamento ricordiamolo è istituito dalla Legge di Bilancio n 199/2025.

Iperammortamento e condizioni per la dichiarazione dei redditi

Secondo quanto stabilito dall'art 4 del DM 7 maggio 2026 l'iperammortamento, ossia la maggiorazione del costo di acquisizione dei beni, di cui all'articolo 2 rileva, ai fini della determinazione delle imposte sui redditi, decorre dal periodo d'imposta nel quale l'impresa trasmette al GSE la comunicazione di completamento degli investimenti di cui all'articolo 3, comma 3, sempre che il bene oggetto di investimento sia entrato in funzione entro il medesimo periodo d'imposta.

La fruizione della maggiorazione è, in ogni caso, subordinata alla ricezione della comunicazione di esito positivo delle verifiche effettuate dal GSE, ai sensi dell'articolo 3, comma 4, rispetto a ciascuna comunicazione di completamento degli investimenti.

Il beneficio è determinato sulla base delle spese agevolabili per gli investimenti di cui all'articolo 2, completati, ai sensi dell'articolo 1, comma 1, lettera l), in ciascuna annualita, nella misura del 180 per cento per la quota degli investimenti fino a 2,5 milioni di euro, nella misura del 100 per cento per la quota degli investimenti oltre 2,5 milioni di euro e fino a 10 milioni di euro e nella misura del 50 per cento per la quota degli investimenti oltre 10 milioni di euro e fino a 20 milioni di euro.

Pertanto relativamente alla periodo di imposta in corso, il 2026, dichiarazione dei redditi 2027, ne consegue che, per fruire della prima quota dell’iper-ammortamento per un investimento completato nel 2026:

- il bene deve essere entrato in funzione e interconnesso nel 2026, con perizia e certificazione contabile,

- la comunicazione di completamento va trasmessa entro il 31 dicembre 2026, fermo restando il ricevimento della comunicazione di esito positivo da parte del GSE.

Va evidenziato anche che il DM conferma che il plafond va calcolato per ciascun anno ossia:

- anno 2026,

- anno 2027

- anno 2028

in base a quanto rilevato nella Relazione al DL n 38/2026 che ha eliminato il requisito della provenienza geografica dei beni nella quale era stato evidenziato che “i sopraindicati limiti sono riferiti alla singola annualità e non all’arco temporale di vigenza della norma considerato unitariamente”.

-

Detrazione IVA: il Correttivo allinea le norme al diritto UE

Il Cdm ha approvato in via preliminare un Decreto Legislativo con norma che intervengono sulla Riforma Fiscale.

Si tratta del 4° correttivo alla Riforma e le novità sono diverse e attese.

In tema di detrazione IVA il legislatore prevede di allungare di due anni il termine entro il quale può essere esercitata la detrazione dell’imposta.

Si risolverebbe inoltre il "problema" delle fatture a cavallo d'anno allineandosi alla pronincia UE del 2026, leggi ancheFatture a cavallo d'anno: decisione UE ammette la retroattività.

Detrazione IVA: risolto il problema delle fatture a cavallo

Il Decreto al Titolo V reca disposizioni in materia di imposta sul valore aggiunto e in particolare l'articolo 12 tratta della detrazione.

Come recita la relazione illustrativ, l’articolo 12, in attuazione del principio di delega di cui all’articolo 7, comma 1, lett. d), numero 1) della legge n. 111 del 2023, intende allineare la disciplina nazionale alla recente pronuncia della Corte di Giustizia europea (sentenza n. T689/24 del 11 febbraio 2026), con cui è stato chiarito che un soggetto passivo ha facoltà di esercitare il diritto alla detrazione dell’imposta assolta a monte, nella dichiarazione relativa al periodo in cui il diritto alla detrazione è sorto, qualora, pur non avendo ricevuto nel corso di detto periodo la fattura corrispondente, l’abbia ricevuta prima della presentazione della dichiarazione medesima.

Si ammette, altresì, l’esercizio del predetto diritto entro un più ampio arco temporale, al fine di consentire alle imprese che ricevono le fatture di acquisto di eseguire tutti i controlli di rito prima di registrare le fatture e far confluire l’imposta a credito nelle liquidazioni periodiche e annuali.

Come è noto, l’esercizio del diritto alla detrazione è subordinato all’esistenza di un duplice requisito, dovendosi in particolare considerare:

- oltre al presupposto sostanziale dell’effettuazione dell’operazione,

- anche il presupposto formale del possesso di una valida fattura d’acquisto.

La coesistenza di tale duplice circostanza assicura l’effettività dell’esercizio del diritto alla detrazione, e la neutralità dell’imposta per il soggetto passivo cessionario/committente.

In altre parole, conformemente alla norma unionale, il diritto alla detrazione sorge al verificarsi delle condizioni sostanziali (non potendo la sua esistenza essere subordinata alle condizioni formali), ma può essere esercitato quando si verificano anche le condizioni formali (possesso della fattura).

Al verificarsi dei predetti presupposti, il diritto deve essere esercitato, previa annotazione della fattura di acquisto nel registro degli acquisti, per consentire all’IVA di confluire nella liquidazione dell’imposta entro i termini stabiliti dal combinato disposto degli articoli 19 e 25 del decreto IVA.

Per effetto delle modifiche recate dal comma 1 e, in particolare, l’ampliamento del termine per esercitare il diritto a detrazione e per registrare le fatture ricevute (entro il termine di presentazione della dichiarazione relativa al secondo anno successivo a quello di ricezione del documento), nonché l’eliminazione, nell’articolo 25, delle parole “in riferimento al medesimo anno”, i soggetti passivi avranno, non solo, più tempo a disposizione per eseguire tutti i necessari controlli di conformità senza correre il rischio di perdere il diritto alla detrazione per decorrenza dei termini di annotazione, ma, laddove la fattura riferita a una operazione eseguita in una annualità (ad esempio 2026), sia ricevuta l’anno successivo (2027) e, comunque, prima del termine di presentazione della dichiarazione, avranno altresì il diritto a esercitare la detrazione – previa registrazione del documento in un’apposita sezione del registro IVA degli acquisti [relativo a tutte le fatture ricevute in un anno (2027) e per le quali in diritto a detrazione è sorto nell’anno precedente (2026)] – con la dichiarazione annuale relativa all’anno in cui il diritto è sorto (2026).

Il comma 2 opera, per esigenze di allineamento delle norme, le modifiche ai corrispondenti articoli del Testo unico dell’imposta sul valore aggiunto.

La relazione illustrativa mostra che la modifica normativa dovrebbe avere effetti anche rispetto alla retroattività della detrazione IVA per le c.d. fatture “a cavallo d’anno”.

Vediamo se la norma verrà confermata nella attuale formulazione.

-

Analisi potabilità acqua in condominio: quando spetta l’IVA al 10%

Con la Risposta a interpello n 120 dell'8 giugno le Entrate chiariscono che le aliquote ridotte, in quanto eccezione all'aliquota ordinaria, per costante giurisprudenza della Corte di Giustizia devono essere interpretate restrittivamente e non sono applicabili per analogia, pertanto il servizio prestato per le analisi di acqua potabile in condominio non possa beneficiare dell'aliquota IVA del 10 per cento, ma deve essere assoggettato ad aliquota IVA ordinaria.

Vediamo tutti i dettagli del caso di specie.

Analisi potabilità acqua: imponibilità IVA

La società Alfa S.a.s. ha un laboratorio di analisi privato che svolge attività di verifica della salubrità dell'acqua distribuita presso le unità immobiliari residenziali.

Essa riceve da un amministratore di condominio l'incarico di effettuare l'analisi della qualità e potabilità dell'acqua dell'impianto sito nell'edificio, verificando il rispetto dei parametri chimici e microbiologici richiesti dalla normativa di riferimento, anche al fine di prevenire il rischio legionella.

In particolare, ''l'attività della Società inizia con un sopralluogo dell'edificio per una prima valutazione della situazione di fatto. Si procede quindi al prelievo di campioni di acqua nei vari punti prelievo identificati nel rispetto e della normativa primaria (D. Lgs. 18/2023) che delle linee guida a tale scopo emanate dall'autorità vigilante. Successivamente si effettuano le analisi di potabilità dell'acqua e per l'individuazione della eventuale presenza della legionella. Al termine il risultato negativo o positivo dell'indagine viene portato all'attenzione del ''gestore della distribuzione idrica interna'' (amministratore di condominio o titolare/proprietario nei casi di edifici non condominiali).''.

La Società precisa che, nello svolgimento di tale servizio, non assume l'incarico della manutenzione del sistema idrico degli edifici, ma solo quello di procedere all'analisi dell'acqua.Infatti, ''l'attività svolta come sopra descritta si sostanzia in un controllo teso alla verifica della qualità delle acque ad uso umano, verifica che se positiva per la presenza di parametri non conformi alla normativa, costituisce il presupposto ed è propedeutica a determinare la necessità di una manutenzione ordinaria o straordinaria dell'impianto idrico insistente nell' edificio.''

L'Istante chiede di conoscere la corretta aliquota IVA da applicare al servizio prestato in qualità di laboratorio di analisi privato, finalizzato alla valutazione della qualità e potabilità dell'acqua distribuita presso gli edifici a prevalente destinazione abitativa.Le Entrate chiariscono che l'articolo 7, comma 1, lettera b), della legge n. 488 del 1999, prevede che sono soggette ad IVA con l'aliquota del 10 per cento «(…) b) le prestazioni aventi per oggetto interventi di recupero del patrimonio edilizio di cui all'articolo 31, primo comma, lettere a), b), c) e d), della legge 5 agosto 1978, n. 457, realizzati su fabbricati a prevalente destinazione abitativa privata. (…)».

Si tratta, in buona sostanza, delle prestazioni di servizi aventi ad oggetto interventi di manutenzione ordinaria, di manutenzione straordinaria, di recupero e restauro conservativo e di ristrutturazione edilizia. Al riguardo si fa presente che l'articolo 31 della legge 5 agosto 1978, n. 457, cui rinvia la norma in esame, recante la definizione degli interventi edilizi, è stato trasfuso nell'articolo 3 del decreto del Presidente della Repubblica 6 giugno 2001, n. 380, recante il ''Testo Unico delle disposizioni legislative e regolamentari in materia edilizia''.

In particolare, il comma 1, lettera a) del richiamato articolo 3 del d.P.R. n. 380 del 2001 prevede che costituiscono interventi di manutenzione ordinaria «gli interventi edilizi che riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad integrare o mantenere in efficienza gli impianti tecnologici esistenti».

Per l'individuazione degli interventi di manutenzione ordinaria, rilevanti ai fini del presente interpello, utili chiarimenti sono stati forniti con la circolare n. 57/E del 24 febbraio 1998 che, al paragrafo 3.4, ha precisato che ''gli interventi di manutenzione ordinaria riguardano le operazioni di rinnovo o di sostituzione degli elementi esistenti di finitura degli edifici, nonché tutti gli interventi necessari per mantenere in efficienza gli impianti tecnologici, con materiali e finiture analoghi a quelli esistenti.Caratteristica della manutenzione ordinaria è il mantenimento degli elementi di finitura e degli impianti tecnologici, attraverso opere sostanzialmente di riparazione dell'esistente.''

In merito al regime IVA agevolato di cui al sopracitato articolo 7, comma 1, lettera b) della legge n. 488 del 1999, la circolare n. 71/E del 7 aprile 2000 ha chiarito che l'aliquota IVA del 10 per cento si applica anche ''alle prestazioni di manutenzione obbligatoria, previste per gli impianti elevatori e per quelli di riscaldamento, consistenti in verifiche periodiche e nel ripristino della funzionalità, compresa la sostituzione delle parti di ricambio (…) in caso di usura, a fronte delle quali vengono corrisposti canoni annui''.

Tale orientamento è stato confermato con la risoluzione n. 15/E del 4 marzo 2013, in base alla quale ''la revisione periodica obbligatoria degli impianti di riscaldamento, condominiali o ad uso esclusivo, installati in fabbricati a prevalente destinazione abitativa privata, ed il controllo delle emissioni degli stessi, in quanto riconducibili nell'alveo degli interventi di manutenzione ordinaria, costituiscono prestazioni di servizin soggette ad IVA con aliquota del 10 per cento.''.

Con particolare riferimento alle verifiche periodiche di cui agli articoli 13 e 14 del decreto del Presidente della Repubblica 30 aprile 1999, n. 162, effettuate sugli impianti elevatori installati in fabbricati a prevalente destinazione abitativa privata, la

risposta a consulenza giuridica n. 18 del 24 luglio 2019 ha chiarito che tali verifiche sono riconducibili nell'ambito degli interventi di manutenzione ordinaria, e come tali, debbano essere assoggettate ad IVA con aliquota del 10 per cento, in quanto sono obbligatorie per legge e hanno ad oggetto la prestazione di accertamento della funzionalità e della sicurezza dell'impianto. I suddetti controlli sugli ascensori e sui montacarichi, infatti, ''rispondono all'esigenza di garantire la piena funzionalità di detti impianti installati''.

Con vari documenti di prassi è stato chiarito che ai fini dell'applicazione della norma agevolativa in esame, affinché le verifiche periodiche possano ritenersi riconducibili nell'ambito degli interventi di manutenzione ordinaria devono essere contestualmente:- imposte dalla legge e

- effettuate su impianti installati in fabbricati a prevalente destinazione abitativa privata.

Con i documenti di prassi è stato chiarito che è applicabile l'aliquota IVA del 10 per cento anche alle verifiche periodiche eseguite sugli impianti tecnologici presenti negli immobili a prevalente destinazione abitativa privata, in quanto tali verifiche obbligatorie, alla stregua degli interventi di manutenzione ordinaria, garantiscono la piena funzionalità e il mantenimento in efficienza degli impianti esistenti.

Nel caso di specie, l'Istante riferisce che, in qualità di laboratorio autorizzato, riceve dagli amministratori di condominio l'incarico di effettuare ''l'analisi di potabilità dell'acqua dell'impianto sito nell'edificio, fino all'uscita dei rubinetti, per analizzare i requisiti minimi dell'acqua medesima in relazione ai valori di parametro indicati dalla norma allo scopo di valutarne la qualità e potabilità, per verificare il rispetto dei

parametri chimici e microbiologici e per prevenire il rischio legionella.''

Il decreto legislativo 23 febbraio 2023, n. 18 prevede, infatti, che sui sistemi di distribuzione idrica interna siano effettuati controlli regolari, mediante «(…) una valutazione e gestione del rischio (…) con particolare riferimento ai parametri elencati

nell'allegato I, parte D, adottando le necessarie misure preventive e correttive,

proporzionate al rischio, per ripristinare la qualità delle acque nei casi in cui si evidenzi un rischio per la salute umana derivante da questi sistemi».

Tra le misure preventive possono certamente ricondursi i servizi di analisi di salubrità dell'acqua anche sui punti di prelievo privati, ossia i rubinetti delle singole abitazioni.

Tuttavia, l'Istante afferma che ''nello svolgimento del servizio Alfa SAS non assume l'incarico della manutenzione del sistema idrico degli edifici sia privati che condominiali a prevalente destinazione abitativa, ma solo quello di procedere alle analisi dell'acqua''.

Pertanto, il servizio fornito dal Contribuente non è direttamente riconducibile ad una attività di verifica dell'efficienza e della funzionalità dell'impianto, essendo piuttosto rità dell'acqua destinata al consumo umano distribuita all'interno

degli edifici ad uso abitativo, tramite la verifica del rispetto dei parametri chimici e microbiologici previsti dalla normativa di riferimento.

Per i motivi sovraesposti e in considerazione del fatto che le aliquote ridotte, in quanto eccezione all'aliquota ordinaria, per costante giurisprudenza della Corte di Giustizia devono essere interpretate restrittivamente e non sono applicabili per analogia, si ritiene che il servizio prestato non possa beneficiare dell'aliquota IVA del 10 per cento, ma deve essere assoggettato ad aliquota IVA ordinaria