-

Detrazione premi assicurativi sul modello 730 del 2022 per l’anno 2021

Le spese sostenute per premi assicurativi non sono tutte detraibili; sono detraibili solo alcune specifiche situazioni assicurate, espressamente individuate dal Legislatore, a determinate condizioni e con alcuni limiti.

Sono detraibili, nella misura del 19%, i seguenti premi assicurativi:

- per assicurazioni sulla vita e contro gli infortuni;

- per assicurazioni a tutela di persone con disabilità grave;

- per assicurazioni per rischio di non autosufficienza;

- per assicurazioni per il rischio di eventi calamitosi;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione.

In linea generale le spese sostenute per premi assicurativi, quelli elencati, sono detraibili nella misura del 19% se sostenute dal contribuente, con modalità tracciate (bonifico, bancomat, carta di credit, altro), per se stesso o per un familiare fiscalmente a carico nell’anno d’imposta 2021.

A partire dal 2020 la misura delle detrazioni di imposta per queste spese, come prevista dal Legislatore, è usufruibile in misura piena se il contribuente percepisce un reddito complessivo fino a 120 mila euro; è da ragguagliare in modo proporzionale per i redditi che arrivano fino 240 mila euro, limite reddituale oltre il quale tali spese diventano indetraibili.

Anche i redditi da cedolare secca rientrano nel suddetto limite.

Entrando nello specifico delle singole detrazioni, è possibile puntualizzare alcune questioni operative, come specificato sulle istruzioni del modello 730 del 2022 per l’anno fiscale 2021:

- assicurazioni sulla vita e contro gli infortuni: sono detraibili le spese sostenute per contratti stipulati dal 2001 per polizze assicurative aventi ad oggetto il rischio di morte, di invalidità permanente non inferiore al 5%, da qualunque causa derivante, fino all’importo di 530 euro;

- assicurazioni a tutela di persone con disabilità grave: interessa le persone con disabilità grave accertata dalle Aziende sanitarie locali tramite le commissioni mediche, mentre l’ammontare corrisposto non deve complessivamente superare l’importo di 750 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente;

- assicurazioni per rischio di non autosufficienza: la detrazione (che spetta solo se l’assicurazione non può recedere dal contratto) riguarda i premi versati per le assicurazioni con oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, e l’importo dei premi non deve complessivamente superare l’importo di 1.291,14 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente e la tutela di delle persone con disabilità grave;

- assicurazioni per il rischio di eventi calamitosi: riguarda le polizze stipulate dal 2018 relative a immobili ad uso abitativo;

- assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: (detrazione prevista nel contesto agevolativo del cosiddetto Superbonus 110%) sono esclusi gli edifici ubicati nella zona sismica 4.

Condizione necessaria per poter usufruire di tali detrazioni d’imposta è la loro esposizione in sede di Dichiarazione annuale dei redditi.

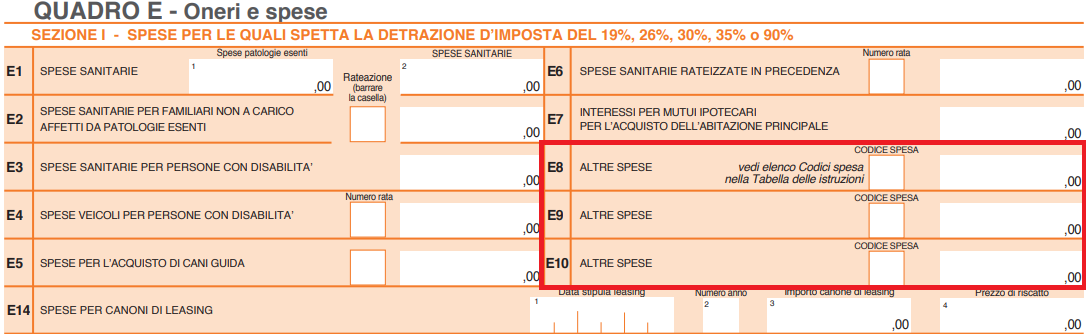

In relazione ai contribuenti che possono presentare il modello 730 del 2022, per l’anno d’imposta 2021, l’esposizione delle spese sostenute si effettua attraverso la compilazione dei righi E8 – E9 – E10 “Altre spese” sul Quadro E “Oneri e spese”, sezione 1 “Spese per le quali spetta la detrazione d’imposta del 19% 26% 30% 35% o 90%”.

La compilazione dei righi E8 – E9 – E10 è molto semplice e si configura nell’indicazione della spesa sostenuta (importo arrotondato all’unità di euro) accompagnato dal “codice spesa”, necessario per riconoscere la detrazione in questione.

I codici spesa delle detrazioni per premi assicurativi sono:

- per assicurazioni sulla vita e contro gli infortuni: codice spesa 36;

- per assicurazioni a tutela di persone con disabilità grave: codice spesa 38;

- per assicurazioni per rischio di non autosufficienza: codice spesa 39;

- per assicurazioni per il rischio di eventi calamitosi: codice spesa 43;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: codice spesa 81.

-

Criptovalute: la compilazione del quadro RW sul monitoraggio fiscale

L’articolo 4 del DL 167/1990 prevede che le persone fisiche, gli enti non commerciali e le società semplici che detengono all’estero attività finanziarie, suscettibili di produrre redditi imponibili in Italia, dovranno dichiararle nella dichiarazione dei redditi annuale: si tratta del cosiddetto monitoraggio fiscale e l’obbligo dichiarativo si estingue con la compilazione del quadro RW del modello Redditi di riferimento.

Ampliando il perimetro d’applicazione dell’obbligo dichiarativo, l’Agenzia delle Entrate con la Circolare 38/E/2013 precisa che “sono soggette al medesimo obbligo anche le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti”.

Anche le criptovalute si inseriscono in questo contesto normativo, in modo indiretto: in mancanza di una specifica norma che inquadri fiscalmente l’attività immateriale basata su blockchain, la prassi, in una certa misura supportata dalla giurisprudenza, nonostante le perplessità di parte della dottrina, ha deciso di assimilare le criptovalute alle valute estere.

Per un approfondimento della questione si veda l’articolo Criptovalute: tassazione e obblighi dichiarativi, come orientarsi.

L’assimilazione ha come conseguenza il fatto che la detenzione di criptovalute, così come di valute estere, fuori dal circuito degli intermediari residenti, debba essere dichiarato sul quadro RW del modello Redditi PF, dedicato al monitoraggio fiscale.

Della questione si è occupata l’Agenzia delle Entrate in occasione della recente risposta a Interpello 788/2021, con la quale si forniscono al contribuente alcune informazioni utili in relazione al monitoraggio fiscale e all’IVAFE, l’Imposta sul valore delle attività finanziarie detenute all'estero, nel caso di detenzione di criptovalute; nello specifico l’Agenzia precisa che:

- “ai fini della compilazione di tale quadro, il controvalore in euro della valuta virtuale, detenuta al 31 dicembre del periodo di riferimento, deve essere determinato al cambio indicato a tale data sul sito dove il contribuente ha acquistato la valuta virtuale. Negli anni successivi, il contribuente dovrà indicare il controvalore detenuto alla fine di ciascun anno o alla data di vendita nel caso di valuta virtuale vendute in corso”;

- “le valute virtuali non sono soggette all'Imposta sul valore delle attività finanziarie detenute all'estero (IVAFE) dalle persone fisiche residenti nel territorio dello Stato, in quanto tale imposta si applica ai depositi e conti correnti esclusivamente di natura bancari”.

Per quanto riguarda infine la compilazione del quadro RW, denominato “Investimenti all’estero e/o attività estere di natura finanziaria – monitoraggio IVIE / IVAFE”, del modello Redditi PF 2022, le istruzioni del modello e la citata risposta a Interpello 788/2021, precisano che, in caso di detenzione di criptovalute, oltre alle colonne che inquadrano la specifica posizione del contribuente in ragione del possesso e del valore delle criptovalute, saranno anche interessate:

- la colonna 3 “Codice individuazione bene”: inserire il codice 14 “Altre attività estere di natura finanziaria e valute virtuali”;

- la colonna 4 “Codice Stato estero”: non compilare, in quanto campo è definito “non obbligatorio” dalle istruzioni del modello, in caso di valute virtuali;

- la colonna 20 “Solo monitoraggio”: flaggare, in quanto la detenzione di criptovalute non rileva ai fini IVAFE.

-

Imbarcazioni dadiporto: chiarimenti su IVA e dazi per imbarcazione britannica in acque IT

La società istante riferisce di essere proprietaria di un'imbarcazione, battente bandiera britannica, attualmente stazionata nelle acque territoriali italiane.

L'Istante riferisce di aver acquistato questa imbarcazione nel corso del 2017 da un soggetto privato residente nel Regno Unito.

A partire dal mese di settembre 2017 la stessa ha stazionato nelle acque territoriali europee, in gran parte italiane.

Dal 1° gennaio 2021 il Regno Unito risulta essere equiparato ad uno Stato Extra Ue in virtù della c.d. Brexit.

Il comandante dell'imbarcazione è stato quindi contattato dalla Capitaneria del Porto per compilare il "costituto" d'arrivo inerente alle imbarcazioni extra-UE, a far data dal 1° gennaio 2021.

Per effetto di tale comunicazione, è stato ritenuto che "l'imbarcazione è legittimata a stanziare nelle acque comunitarie per un periodo massimo di 18 mesi dalla data della comunicazione in regime di c.d. ammissione temporanea, trascorso tale periodo senza che l'unità da diporto venga trasferita fuori dal territorio dell'UE, ai sensi dell'art. 217 co. 1 lett. e) RD-C.D.U., l'imbarcazione dovrà essere nazionalizzata alle condizioni previste per ciascuna categoria dalla legislazione italiana ovvero cadrà nella posizione di contrabbando laddove la permanenza nelle acque comunitarie dovesse eccedere i 18 mesi ai sensi dell'articolo 216, comma 2, del TULD".

L'Istante chiede chiarimenti in merito agli adempimenti doganali e IVA da assolvere in relazione alla fattispecie di imbarcazione battente bandiera britannica che staziona nella acque italiane.

Le Entrate con Risposta a interpello n 26 del 14 gennaio 2022 specificano che dal 1° gennaio 2021, a seguito della Brexit, il Regno Unito non fa più parte del territorio doganale e IVA dell'Unione Europea.

Il 31 dicembre 2020 ha segnato la fine del periodo transitorio, durante il quale il Regno Unito ha operato a tutti gli effetti come Paese membro della UE sia ai fini doganali, sia ai fini IVA e accise, quindi senza procedure e dazi doganali alle frontiere e con applicazione delle norme proprie degli scambi intraunionali per quanto attiene IVA e accise.

In merito alle unità da diporto, la risposta n. 49 contenuta nel documento della Commissione europea – DG TAXUD: "Taxation and Customs: Questions and Answers on the impact of the UK's withdrawal from the EU, its Single Market and Customs Union" fornisce utili chiarimenti ai fini del relativo trattamento fiscale per le imbarcazioni da dadiporto.

In particolare, le unità dadiporto battenti bandiera del Regno Unito che alla data del 1° gennaio 2021 si trovavano all'interno delle acque territoriali doganali della UE mantengono lo status di merce unionale.

Diversamente, quelle che alla data del 1° gennaio 2021 si trovavano in territorio doganale del Regno Unito o in altro Paese terzo, hanno perso il loro status di merce unionale.

La posizione dell'unità alla data del 1° gennaio 2021 può essere dimostrata con prove documentali quali, ad esempio la dichiarazione del porto di ormeggio.

La citata risposta fa anche presente che se l'unità da diporto ha perso il suo status di merce unionale perché al 1° gennaio 2021 si trovava in territorio/acque non comunitarie, può essere reintrodotta nella UE in libera circolazione in esenzione da dazi all'importazione al ricorrere delle condizioni che l'articolo 203 del Regolamento UE n. 952 del 2013 prevede per le "merci in reintroduzione" (cd. "return goods relief "), tra cui:

- il lasso di tempo non maggiore di tre anni dall'uscita dal territorio doganale per chiedere la re-introduzione;

- l'assenza di alterazioni/trasformazioni sull'unità da diporto, accertata al momento dell'importazione, con esclusione degli interventi per il mantenimento dello stato in cui si trovava.

Qualora l'unità non soddisfi i suddetti requisiti previsti per la reintroduzione, la stessa al rientro in acque territoriali UE può essere vincolata al regime doganale di ammissione temporanea.

Con riferimento al caso di specie, si ritiene che l'Istante non sia tenuto agli adempimenti propri di una merce/bene extra-unionale, qualora sia in grado di dimostrare che al 1° gennaio 2021 l'imbarcazione di cui trattasi si trovava all'interno delle acque territoriali doganali dell'Unione Europea, come sembra desumersi dalle informazioni dallo stesso rese.

-

Investimenti nelle ZES: imposte ridotte al 50%

Le nuove iniziative economiche intraprese nelle zone ZES, zone economiche speciali, vengono premiate con una riduzione dell'imposta sul reddito del 50%.

L'agevolazionre decorre dal periodo di imposta nel corso del quale è stata intrapresa la nuova attività e spetta per i sei perdiodi d'imposta successivi.

Le imprese potranno beneficiare dell'abbattimento della imposta a certe condizioni ossia:

- il mantenimento dell'attività nell'area ZES per almeno 10 anni

- la conservazione dei posti di lavoro creati nell'ambito dell'attività avviata nella ZES per almeno 10 anni.

- le imprese beneficiarie non devono essere in stato di liquidazione o di scioglimento.

Le zone economiche speciali ZES sono individuate a norma del Decreto Legge n 91/2017 che ha definito le procedure e le condizioni per richiedere l'istitutuzione di zone economiche speciali in certe aree del paese ovvero nelle zone definite:

- meno sviluppate

- in transizione

Per quanto rigurda il territorio italiano sono considerate meno sviluppate quelle regioni con PIL procapite inferiore al 75% della media europea e sono le seguenti:

- Sicilia

- Calabria

- Basilicata

- Puglia

- Campania

Per quanto riguarda invece le zone in transizione sono quelle con PIL procapite tra il 75% e il 90% della media europea e sono le seguenti:

- Sardegna

- Abruzzo

- Molise

La zona ZES è definita come un'area geograficamente delimitata e chiaramente identificata, situata entro i confini dello Stato, costituita anche da aree non territorialmente adiacenti, purché presentino un nesso economico funzionale, e che comprenda almeno un'area portuale con le caratteristiche stabilite dal regolamento (UE) n. 1315 del 2013, sugli orientamenti dell'Unione per lo sviluppo della rete transeuropea dei trasporti (TEN-T).

Le regioni che presentino tali condizioni possono presentare, in base al su citato decreto legge n. 91 del 2017, una proposta di istituzione di ZES nel proprio territorio, o al massimo due proposte ove siano presenti più aree portuali che abbiano le caratteristiche stabilite dal regolamento europeo, accompagnata da un piano di sviluppo strategico.

Importante specificare che:

- le modalità per l'istituzione di una ZES,

- la durata,

- i criteri generali per l'identificazione e la delimitazione dell'area,

- i criteri che ne disciplinano l'accesso e le condizioni speciali di beneficio per i soggetti economici ivi operanti o che vi si insedieranno,

- il coordinamento degli obiettivi di sviluppo,

sono stati disciplinati con il Regolamento sull'istituzione delle Zone economiche speciali (ZES) di cui al DPCM 25 gennaio 2018, n. 12 entrato in vigore il 27 febbraio 2018.

Con il Decreto Legge n. 135 del 2018 sono state introdotte misure di ulteriore semplificazione per le Zone economiche speciali.

Le zone ZES attualmente istituite sono:

- la ZES Calabria (DPCM 21/5/2018),

- la ZES Campania (DPCM 21/5/2018),

- la ZES Ionica interregionale Puglia e Basilicata (DPCM 13/6/2019)

- la ZES Adriatica interregionale Puglia-Molise (DPCM 5/9/2019).

Questo il link utile per la consultazione del sito del ministero

-

Accesso ai documenti dell’Agenzia: le procedure da seguire

Definiti i diversi iter per accedere ai documenti dell'Agenzia. Con provvedimento del 04.08.2020 n. 0280693 sono stati delineati i criteri e le modalità per l’esercizio, presso l’Agenzia, dei seguenti tre tipi di accesso:

- accesso documentale;

- accesso civico semplice;

- accesso civico generalizzato.

E' possibile esercitare l'accesso con riguardo ai dati e ai documenti formati o detenuti dall’Agenzia al momento della richiesta, di conseguenza l’Agenzia non è tenuta ad elaborare dati in proprio possesso al fine di soddisfare le richieste di accesso.

Accesso documentale

L'Accesso documentale fa riferimento al diritto di prendere visione e di estrarre copia di documenti amministrativi detenuti dall’Agenzia, in conformità con quanto previsto dalla legge n. 241/1990 e dal Dpr n. 184/2006. Possono presentare richiesta di accesso:

- i privati, compresi quelli portatori di interessi pubblici o diffusi, che abbiano un interesse diretto, concreto ed attuale, corrispondente ad una situazione giuridicamente rilevante e collegata al documento al quale è chiesto l’accesso.

- le pubbliche amministrazioni e ai soggetti pubblici interessati all’acquisizione di documenti amministrativi necessari allo svolgimento delle funzioni istituzionali ad essi attribuite.

La richiesta di accesso è presentata alla Struttura dell’Agenzia che ha formato il documento o che lo detiene stabilmente. L’istante deve motivare la richiesta di accesso documentale e indicare nella domanda:

- i propri dati identificativi e, laddove agisca su delega dell’interessato, quelli del delegante;

- l’interesse diretto concreto ed attuale, sotteso alla richiesta, corrispondente ad una situazione giuridicamente tutelata e collegata al documento per il quale è chiesto l’accesso;

- in caso di persone non fisiche, i dati identificativi del soggetto cui sono attribuiti i poteri di rappresentanza;

- gli estremi del documento oggetto della richiesta di accesso e/o gli elementi che ne consentono l’individuazione.

e può essere presentata all’Agenzia in via:

- informale, se, in base alla natura del documento richiesto, non risulti l’esistenza di controinteressati, e il diritto di accesso può essere esercitato mediante presentazione di domanda, anche verbale, all’ufficio competente a formare l’atto conclusivo del procedimento o a detenerlo stabilmente

- formale, attraverso l’apposito modello, reperibile presso gli uffici o sul sito internet dell’Agenzia, all’interno della sezione “Istanze – Accesso documentale” presente in ogni profilo contribuente (cittadini, imprese, professionisti, intermediari, enti e Pa). La richiesta può essere presentata per via telematica, a mezzo posta, fax o a mano alla struttura dell’Agenzia che ha formato e detiene il documento.

L’esame dei documenti è gratuito, fatto salvo il rimborso dei costi di riproduzione, ricerca e visura secondo gli importi che sono stati indicati nella tabella allegata al provvedimento del 4 agosto 2020.

Accesso civico semplice e Accesso civico generalizzato

L'Accesso civico semplice e l'Accesso civico generalizzato sono due forme di accessibilità che si basano sul principio di trasparenza come definito nel decreto legislativo 14 marzo 2013, n. 33, per effetto del quale va garantita accessibilità totale dei dati e dei documenti detenuti dalle pubbliche amministrazioni, allo scopo di tutelare i diritti dei cittadini, promuovere la partecipazione degli interessati all’attività amministrativa e favorire forme diffuse di controllo sul perseguimento delle funzioni istituzionali e sull'utilizzo delle risorse pubbliche.

L'Accesso civico semplice (art. 5, comma 1, del Dlgs n. 33/2013) consiste nel diritto di chiunque di richiedere documenti, informazioni e dati oggetto di pubblicazione obbligatoria ai sensi della normativa vigente, qualora la stessa non sia stata rinvenuta sul sito internet dell’Agenzia.

Chiunque può chiedere dati, documenti e informazioni oggetto di pubblicazione obbligatoria, ove la stessa sia stata omessa, e la richiesta può essere esercitata gratuitamente attraverso una domanda che non necessita di motivazione, e deve consentire l’individuazione dei dati, delle informazioni o dei documenti richiesti. L’istanza può essere redatta utilizzando l’apposito modello presente nella sezione “Amministrazione trasparente – Altri contenuti – Accesso civico – Accesso civico semplice” del sito internet dell’Agenzia e inoltrata all’indirizzo di posta elettronica: entrate.accesso.civico@agenziaentrate.it, o presentata anche a mezzo posta, fax o a mano agli indirizzi indicati dall’Agenzia nella citata sezione.

L'Accesso civico generalizzato (art. 5, comma 2, del Dlgs n. 33/2013) è riconosciuto allo scopo di favorire forme diffuse di controllo sul perseguimento delle funzioni istituzionali e sull’utilizzo delle risorse pubbliche e di promuovere la partecipazione al dibattito pubblico e attribuisce a chiunque, indipendentemente dalla cittadinanza o dalla residenza nel territorio dello Stato, il diritto di accedere ai dati e ai documenti detenuti dall’Agenzia, nel rispetto dei limiti relativi alla tutela di interessi pubblici e privati giuridicamente rilevanti (articolo 5-bis, commi 1, 2 e 3, del Dlgs n. 33/2013).

La richiesta va presentata per via telematica o a mezzo posta, fax o a mano all’ufficio che detiene i dati o i documenti o alla direzione regionale nel cui ambito territoriale ha sede l’ufficio. Gli indirizzi per la trasmissione telematica sono indicati sul sito internet dell’Agenzia, alla pagina “Altri contenuti – Accesso Civico – Accesso civico generalizzato” della sezione “Amministrazione Trasparente”.Tutte le richieste di accesso civico pervenute all’Agenzia sono inserite nel registro degli accessi civici, soggetto ad aggiornamento trimestrale, consultabile alla pagina “Altri contenuti – Accesso civico” della sezione “Amministrazione Trasparente”.

-

Codici tributo per il recupero degli aiuti di stato dichiarati incompatibili

Con Risoluzione n 42/E del 16 luglio l’Agenzia delle Entrate istituisce i codici tributo per il versamento tramite modello F24 delle somme dovute a titolo di recupero degli aiuti di Stato dichiarati incompatibili secondo la Decisione della Commissione europea C (2015) 5549 Final del 14 agosto 2015.

La Commissione Europea ha ingiunto alle Autorità italiane il decupero di quanto concesso come agevolazioni fiscali e contributive connesse al terremoto del 2009 in Abruzzo.

I codici tributo da utilizzare nei modelli di pagamento “F24” ed “F24 Enti pubblici” (F24 EP) sono:

- “5061”, denominato “Recupero aiuti di Stato sisma 2009 – CAPITALE”;

- “5062”, denominato “Recupero aiuti di Stato sisma 2009 – INTERESSI”.

In sede di compilazione del modello “F24”, i codici tributo sono esposti esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, indicando:

- nel campo “rateazione/regione/prov/mese rif.”; le informazioni relative all’eventuale rateazione del pagamento, nel formato “NNRR”, dove “NN” rappresenta il numero della rata in pagamento e “RR” indica il numero complessivo delle rate; in caso di pagamento in un’unica soluzione, il suddetto campo è valorizzato con “0101”;

- nel campo “anno di riferimento”, l’anno reperibile nel provvedimento notificato al contribuente (nel formato AAAA).

In sede di compilazione del modello “F24 EP”, sono esposti in corrispondenza delle somme indicate esclusivamente nella colonna “importi a debito versati”, indicando:

- nel campo “sezione”, il valore F (erario);

- nel campo “codice tributo/causale”, i codici tributo “5061” e “5062”;

- nel campo “riferimento A”, le informazioni relative all’eventuale rateazione del pagamento, nel formato “NNRR”, dove “NN” rappresenta il numero della rata in pagamento e “RR” indica il numero complessivo delle rate; in caso di pagamento in un’unica soluzione, il suddetto campo è valorizzato con “0101”

- nel campo “riferimento B”, l’anno indicato nel provvedimento notificato al contribuente (nel formato AAAA)

Qualora invece il contribuente intenda utilizzare in compensazione i crediti verso la pubblica amministrazione italiana, dovrà utilizzare l’apposito modello “F24 crediti PP.AA.”, indicando:

- gli importi da versare, utilizzando i suddetti codici tributo “5061” e “5062” e seguendo le relative istruzioni di compilazione sopra riportate;

- gli estremi identificativi della certificazione del credito, attribuiti dalla piattaforma elettronica di certificazione, gestita dal Ministero l’importo del credito compensato, utilizzando il codice tributo “PPAA” istituito con la risoluzione n. 16/E del 4 febbraio 2014.

Si ricorda che a seguito di questa ingiunzione, con DPCM del 2017 (pubblicato in Gazzetta Ufficiale n 57/2018) è stato nominato un Commissario Straordinario per l’adozione di provvedimenti necessari alla esecuzione della decisione e il Commissario con nota n.903 del 13 luglio 2020 ha richiesto l’istituzione dei codici tributo ai quali si provvede con la Risoluzione n 42/E in oggetto.

-

Codici Tributo IMU 2020 tra conferme e novità

L’agenzia delle entrate con Risoluzione n29/E del 29 maggio ha dato istruzioni per il versamento dell’IMU (di cui all’art. 1, commi da 739 a 783 della L. 160/2019) con l’utilizzo del modello F24 precisando che restano invariati i seguenti codici tributo:

- "3912” denominato: “IMU – imposta municipale propria su abitazione principale e relative pertinenze – COMUNE”;

- “3913” denominato “IMU – imposta municipale propria per fabbricati rurali ad uso strumentale – COMUNE”;

- “3914” denominato: “IMU – imposta municipale propria per i terreni – COMUNE”;

- “3916” denominato: “IMU – imposta municipale propria per le aree fabbricabili – COMUNE”;

- “3918” denominato: “IMU – imposta municipale propria per gli altri fabbricati – COMUNE”;

- “3923” denominato “IMU – imposta municipale propria – INTERESSI DA ACCERTAMENTO – COMUNE”;

- “3924” denominato “IMU – imposta municipale propria – SANZIONI DA ACCERTAMENTO – COMUNE”;

- “3925” denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO”;

- “3930” denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – INCREMENTO COMUNE”

istituiti con le risoluzioni nn. 35/2012 e 33/2013.

Ne viene istituito uno nuovo che va ad aggiungersi ai precedenti ossia:

“3939” denominato “IMU – imposta municipale propria per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita – COMUNE”.

La stessa risoluzione conferma che restano invariati anche i codici tributo per F24 EP (Enti Pubblici) già istituiti con le ris. nn. 53/2012 e n. 33/2013:

- “350E” denominato “IMU – imposta municipale propria per fabbricati rurali ad uso strumentale – COMUNE”;

- “351E” denominato “IMU – imposta municipale propria per i terreni – COMUNE”;

- “353E” denominato “IMU – imposta municipale propria per le aree fabbricabili – COMUNE”;

- “355E” denominato “IMU – imposta municipale propria per gli altri fabbricati – COMUNE”;

- “357E” denominato “IMU – imposta municipale propria – INTERESSI DA ACCERTAMENTO – COMUNE”;

- “358E” denominato “IMU – imposta municipale propria – SANZIONI DA ACCERTAMENTO – COMUNE”;

- “359E” denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO”;

- “360E” denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – INCREMENTO COMUNE”.

Sanzioni e interessi dovuti in caso di ravvedimento ( tanto per gli F24 quanto per gli F24 EP) vanno pagati insieme con l’imposta municipale propria.

La risoluzione chiarisce inoltre che i suddetti codici vanno indicati nella sezione “IMU E ALTRI TRIBUTI LOCALI”

con le seguenti istruzioni operative:

- nel campo “codice ente/codice comune” indicare il codice catastale del comune nel cui territorio sono situati gli immobili, reperibile nella tabella pubblicata sulsito internet www.agenziaentrate.gov.it;

- barrare la casella “Ravv.” se il pagamento è effettuato a titolo di ravvedimento;

- barrare la casella “Acc.” se il pagamento si riferisce all’acconto;

- barrare la casella “Saldo” se il pagamento si riferisce al saldo. Se il pagamento è effettuato in un’unica soluzione, barrare entrambe le caselle “Acc.” e “Saldo”;

- nel campo “Numero immobili” indicare il numero degli immobili (massimo 3 cifre);

- nel campo “Anno di riferimento” indicare l’anno d’imposta a cui si riferisce il pagamento, nel formato “AAAA”. Nel caso in cui sia barrata la casella “Ravv.”

- indicare l’anno in cui l’imposta avrebbe dovuto essere versata.

La risoluzione in oggetto ricorda che a decorrere dall’anno 2020 è abolita l’imposta unica comunale IUC eccetto le disposizioni sulla TARI. (ai sensi dell’art 1 comma 738 della Legge 160/2019) e l’IMU imposta municipale propria è disciplinata dai commi 739-783 della Legge 160/2019.

Per approfondimenti sulla nuova IMU si legga lo speciale “Nuova IMU 2020: guida al versamento del 16 giugno”

Infine, attenzione va prestata al fatto che, con Provvedimento del Direttore dell’Agenzia n. 214429/2020 sono state disciplinate, le modalità di versamento dell’IMU secondo quanto previsto dall’art. 17 del DLgs. 241/97.

Allegati: -

Omaggi natalizi: l’IVA sui voucher o buoni regalo per i dipendenti

Con l’avvicinarsi del Natale inizia il periodo in cui ci si occupa degli omaggi natalizi verso clienti e dipendenti.

Gli omaggi ai dipendenti sono una prassi per molte aziende, soprattutto per quelle di una certa dimensione. In merito proprio agli omaggi ai dipendenti, una fattispecie particolarmente utilizzata nella pratica è quella del voucher o buono regalo, che consente al destinatario di spendere una certa cifra presso un esercizio commerciale.

In generale:

- in merito al trattamento fiscale dei voucher, per le imposte dirette non si rilevano particolarità, mentre

- qualche parola deve essere spesa per il trattamento Iva.

Il caso più difficile è quello dei cc.dd. voucher multiuso, ovvero quelli che consentono una spesa libera da parte del possessore, che può quindi decidere cosa acquistare presso l’esercizio commerciale che ha rilasciato il voucher.

Secondo le indicazioni della prassi, la circolazione del buono è equiparata alla circolazione del denaro cioè sono semplici documenti di legittimazione, non titoli rappresentativi di merce, e pertanto non è assoggettata ad Iva. Pertanto, non c’è applicazione dell’Iva:

- nel rapporto tra la società che acquista i buoni e la società che li emette;

- nel rapporto tra la società che acquista i buoni ed i dipendenti che ne beneficiano.

Diversamente, l’Iva è applicata dall’esercizio commerciale che ha emesso il buono nel momento in cui esso è utilizzato per l’acquisto di beni.

-

Detrazione IVA: possibile se la fattura arriva i primi giorni del mese dopo

I tempi per la detrazione IVA urgono chiarimenti ufficiali, in particolare dopo il collegato fiscale alla Legge di bilancio 2019 (DL 119/2018) che ne ha modificato la disciplina.

Con un recente comunicato stampa congiunto l'ANC (Associazione Nazionale Commercialisti) e Confimiindustria (Confederazione dell'Industria Manufatturiera italiana e dell'impresa privata) hanno resa nota l'indicazione arrivata dall'Unione Europea.

In particolare, "I margini per la detrazione immediata dell’Iva nel mese di esigibilità (effettuazione dell’operazione) ci sono, anche per la Commissione Europea, se il possesso (arrivo) della fattura si perfeziona entro i termini del d.P.R. n. 100/98. La detrazione immediata è possibile, in altri termini, anche quando la fattura arriva nei primi giorni del mese successivo a quello dell’operazione ed è la Commissione stessa che – per superare i dubbi degli operatori – richiama l’attenzione sulla recente modifica introdotta dal collegato fiscale alla manovra (art. 14 del D.L. 23 ottobre 2018 n. 119). Questa l’importante indicazione che è arrivata dalla Commissione UE (TAXUD C3 D(2018)6177124) in ANC e in Confimi Industria".

Il comunicato prosegue ricordando che, "fermo restando come sia chiaro che il diritto alla detrazione sorge alla data in cui l’imposta diviene esigibile, ma sia esercitabile solo nel rispetto anche del requisito del possesso della fattura, si è chiesto in sostanza:

- se sia sufficiente che il presupposto formale del possesso (arrivo) della fattura si perfezioni entro il termine per l’autoliquidazione dell’Iva come dice il dPR. n.100, oppure

- se, ai fini della detrazione immediata, il possesso debba già concretizzarsi entro l’ultimo giorno del periodo di riferimento della liquidazione come, secondo alcuni, parrebbe sottendere il fatto che nella circolare n. 1/E l’Agenzia delle entrate abbia “fatto salvi” i comportamenti di chi, entro il 16 gennaio 2018, in aderenza al dettato letterale dell’articolo 19, ha retro imputato a dicembre le fatture 2017 arrivate nei primi giorni del 2018.

Si è evidenziato, altresì, come la seconda ipotesi metterebbe a rischio il rispetto del principio di neutralità in regime di fatturazione elettronica considerato altresì che il recapito dipende dal sistema di interscambio (si pensi ad una fattura emessa e trasmessa in prossimità delle ore 24 di fine mese e recapitata il giorno successivo dal SdI)."

In base a quanto scritto nel testo “la risposta della Commissione permette infatti di concludere:

- che i canoni comunitari non vietano agli Stati di considerare immediatamente detraibile l’imposta relativa ad una fattura recapitata i primi giorni del mese successivo (fino al giorno 15 tenendo conto delle modifiche introdotte dal D.L. n. 119);

- che questo è ciò di cui ha finalmente preso atto il Governo con il collegato fiscale che però – nella versione attualmente in corso di conversione in Parlamento – prevede stranamente il riconoscimento di detto principio esclusivamente per le operazioni effettuate da gennaio a novembre”.

In allegato il comunicato stampa.

ATTENZIONE novità in arrivo con la Riforma fiscale 2023/2024 in proposito leggi: Riforma fiscale: la nuova detrazione dell’IVA delle fatture a cavallo d’anno

Allegati: