-

Versamento maggiori acconti Ires e Irap: codici tributo per F24

L'agenzie della Entrate ha pubblicato la Risoluzione n 38 del 6 giugno con i codici tributo i maggiori acconti di IRES e IRAP previsti in base all'art 1 commi da 14 a 20 della Legge di Bilancio 2025.

In particolare, l’articolo 1, commi da 14 a 20, della legge 30 dicembre 2024, n. 207, ai fini della determinazione delle basi imponibili dell’imposta sul reddito delle società (IRES) e dell’imposta regionale sulle attività produttive (IRAP), per i soggetti ivi previsti, ha previsto il differimento della deducibilità, dai periodi d’imposta ivi indicati ai successivi periodi di imposta individuati, delle quote di taluni componenti negativi di reddito.

Inoltre, il legislatore ha previsto l’impatto di tale differimento sulla determinazione degli acconti relativi ai periodi d’imposta interessati.

Inoltre, l’articolo 1, comma 20, della citata legge n. 207 del 2024 prevede che “Sull’importo corrispondente alla parte dei maggiori acconti dovuti per effetto delle disposizioni dei commi da 14 a 19 del presente articolo, per il periodo d’imposta in corso al 31 dicembre 2025 e per quello successivo, non si applicano le disposizioni dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, né quelle dell’articolo 4, comma 3, del decreto-legge 2 marzo 1989, n. 69, convertito, con modificazioni, dalla legge 27 aprile 1989, n. 154”.

Versamento maggiori acconti Ires e Irap: codici tributo per F24

Tanto premesso, per consentire il versamento, tramite modello F24, degli importi relativi ai citati maggiori acconti per il periodo d’imposta in corso al 31 dicembre 2025 e per quello successivo, si istituiscono i seguenti codici tributo:

- “2007” denominato “Maggior acconto I rata IRES – articolo 1, comma 20, della legge 30 dicembre 2024, n. 207”;

- “2008” denominato “Maggior acconto II rata IRES o maggior acconto in unica soluzione IRES – articolo 1, comma 20, della legge 30

dicembre 2024, n. 207” - “3881” denominato “Maggior acconto I rata IRAP – articolo 1, comma 20, della legge 30 dicembre 2024, n. 207”;

- “3882” denominato “Maggior acconto II rata IRAP o maggior acconto in unica soluzione IRAP – articolo 1, comma 20, della legge 30

dicembre 2024, n. 207”.

In sede di compilazione del modello F24, i codici tributo “2007” e “2008” sono esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo “Anno di riferimento” dell’anno d’imposta per cui si effettua il versamento, nel formato “AAAA”.

I codici tributo “3881” e “3882” devono essere indicati nella sezione “Regioni” unitamente al codice regione, reperibile nella tabella denominata “Tabella T0-Codici delle regioni e delle Province autonome” pubblicata sul sito www.agenziaentrate.gov.it, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo

“Anno di riferimento”, dell’anno d’imposta per cui si effettua il versamento, nel formato “AAAA”

-

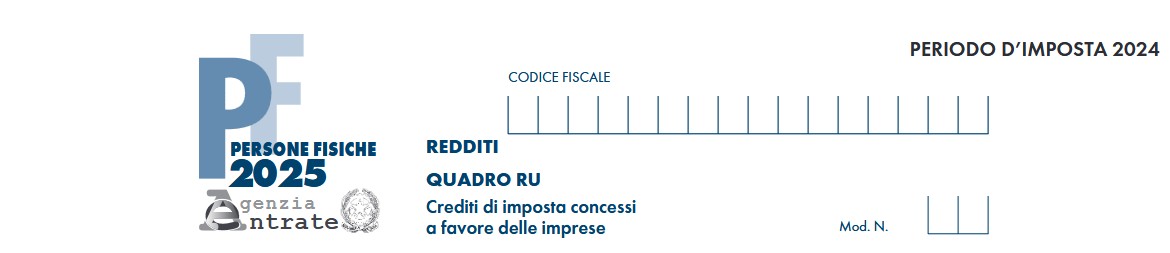

730/2025: quadro RU dal redditi PF per agricoltori sotto soglia

Il modello 730/2025 ordinario dei pensionati e dipendenti va presentato entro il 30 settembre.

A tal fine sono state pubblicate tutte le regole con il Provvedimento n 114763/2025, scarica qui Modello e istruzioni.

Dall'anno scorso vi è la novità del Quadro RU aggiuntivo dal Modello Redditi PF 2025 per gli agricoltori sotto soglia.

Vediamo di cosa si tratta.

730/2025: quadro RU redditi PF per gli agricoltori sotto soglia

Le istruzioni al Modello 730/2025 specificano che, i contribuenti che presentano il Modello 730/2025 devono, inoltre, presentare:

- il quadro RM del Mod. REDDITI Persone fisiche 2025 se hanno percepito nel 2024 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto d’imposta;

- il quadro RU e, ove necessario in relazione alla tipologia del credito d’imposta utilizzato, anche il quadro RS del Modello REDDITI Persone fisiche 2025 da parte degli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. n. 633 del 1972), se nel corso del 2024 hanno usufruito di crediti d’imposta da utilizzare esclusivamente in compensazione nel modello F24.

I quadri RM, RU e RS devono essere presentati, insieme al frontespizio del Mod. REDDITI Persone fisiche 2025, nei modi e nei termini previsti per la presentazione dello stesso Mod. REDDITI 2025.

I contribuenti, in alternativa alla dichiarazione dei redditi presentata con le modalità appena descritte, possono utilizzare integralmente il Mod. REDDITI Persone fisiche 2025.

In dettaglio, gli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. 633/1972) normalmente non tenuti alla presentazione del modello Redditi Persone fisiche, ma comunque tenuti alla compilazione del prospetto “Aiuti di stato” contenuto nel quadro RS del predetto modello, possono adempiere a tale obbligo presentando il quadro RS unitamente al frontespizio.

Analogamente, per alcuni crediti d’imposta, è possibile adempiere l’obbligo dichiarativo presentando, quale quadro aggiuntivo, il Quadro RU.

La sezione I è riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi.

Essa è una sezione “multi modulo” e va compilata tante volte quanti sono i crediti di cui il contribuente ha beneficiato nel periodo d’imposta cui si riferisce la dichiarazione dei redditi.

In particolare, per ciascuna agevolazione fruita devono essere indicati nella sezione I il codice identificativo del credito (desumibile dalla tabella riportata in calce alle istruzioni del presente modello) ed i relativi dati.

Inoltre, nella casella “Mod. N.” posta in alto a destra del quadro, va indicato il numero del modulo compilato.

Si evidenzia che la sezione contiene le informazioni relative a tutti i crediti d’imposta da indicare nella medesima, con la conseguenza che alcuni righi e/o colonne possono essere compilati solamente con riferimento a taluni crediti d’imposta. Per ciascun credito d’imposta, le relative istruzioni contengono indicazioni sui campi da compilare.

-

Colonnine di ricarica con corrispettivi: confermato dal Correttivo

Approvato, in data 4 giugno, il il Dlgs Correttivo definitivo con norme su adempimenti fiscali e processo tributario, ora atteso in GU.

Vediamo cosa contiene la norma sulle colonninne di ricarica per i veicoli elettrici alla luce del fatto che dal 13 aprile 2024, è possibile effettuare una ricarica ad hoc utilizzando uno strumento di pagamento

Colonnine di ricarica con corrispettivi: nuovo obbligo in arrivo

Il Regolamento (UE) 2023/1804, allo scopo di incentivare lo sviluppo della mobilità sostenibile e armonizzare la regolamentazione tecnica unionale, ha previsto una peculiare disciplina riguardante le infrastrutture mediante le quali rifornire veicoli a combustibili alternativi rispetto a quelli fossili.

In particolare, il predetto Regolamento stabilisce che il punto di ricarica sia “connesso digitalmente”, inviando e ricevendo informazioni in tempo reale, comunicando in modo bidirezionale con la rete elettrica e il veicolo elettrico, al fine di essere monitorato e controllato a distanza, anche per avviare e interrompere la sessione di ricarica e misurare i flussi di energia elettrica.

Inoltre, l’articolo 5 del Regolamento prevede che “presso i punti di ricarica accessibili al pubblico installati a decorrere dal 13 aprile 2024, è possibile effettuare una ricarica ad hoc utilizzando uno strumento di pagamento ampiamente utilizzato nell’Unione. A tal fine i gestori dei punti di ricarica accettano pagamenti elettronici presso tali punti mediante terminali e dispositivi utilizzati per i servizi di pagamento, tra cui almeno uno degli strumenti seguenti:

- a) lettori di carte di pagamento;

- b) dispositivi con funzionalità senza contatto che consente quanto meno di leggere carte di pagamento;

- c) per i punti di ricarica accessibili al pubblico con una potenza di uscita inferiore a 50 kW, dispositivi che utilizzano una connessione internet e consentono operazioni di pagamento sicure, ad esempio quelli che generano uno specifico codice di risposta rapida.”.

Tanto premesso, in considerazione delle peculiarità stabilite dal predetto Regolamento unionale e delle garanzie di tracciabilità dei dati riferiti alle singole operazioni di ricarica elettrica e dei relativi pagamenti, viene introdotta una specifica disposizione normativa per disciplinare l’obbligo di memorizzazione e trasmissione telematica dei corrispettivi giornalieri da parte degli operatori che mettono a disposizione servizi di ricarica elettrica dei veicoli, tramite stazioni di ricarica che non prevedono l’identificazione del cliente.

La norma è volta a dare attuazione ai princìpi e ai criteri direttivi contenuti nell’articolo 16, comma 1, della legge delega 9 agosto 2023, n. 111, integrando gli interventi di cui al decreto legislativo n. 1, del 2024, garantendo il rispetto dell’obbligo di memorizzazione e trasmissione telematica dei corrispettivi giornalieri e al contempo evitando eccessivi aggravi in termini di adempimenti in capo ai gestori delle colonnine di ricarica.

In dettaglio, la disposizione modifica l’articolo 2 del decreto legislativo 5 agosto 2015, n. 127, introducendo il comma 1-ter che, demanda a uno specifico provvedimento del direttore dell’Agenzia delle entrate, da emanarsi entro 180 giorni dalla entrata in vigore della disposizione, la regolamentazione tecnica del processo di memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri, escludendo qualsiasi informazione sui clienti.

Inoltre, vengono estese alle operazioni di ricarica elettriche in argomento le sanzioni connesse alle violazioni dovute alla mancata o non tempestiva memorizzazione o trasmissione, ovvero alla memorizzazione o trasmissione con dati incompleti o non veritieri, disciplinate dagli articoli 6, comma 2-bis, e 11, comma 2-quinquies, del decreto legislativo 18 dicembre 1997, n. 471 (comma 3).

-

Redditi PF 2025: il campo dichiarazione rettificativa per il 730

Pubblicate tutte le regole per il Modello Redditi PF 2025 anno di imposta 2024 da presentare in modalità telematica dal 30 aprile al 31 ottobre prossimo.

Il modello, tra le altre novità, contiene nel Frontespizio Dichiarazione rettificativa mod. 730/2025.

Si tratta di un nuovo campo per consentire la correzione di errori della dichiarazione 730/2025 commessi da parte del soggetto che ha prestato l’assistenza fiscale, vediamo i dettagli.

Redditi PF 2025: la Dichiarazione rettificativa per il 730

Nel Frontespizio del Modello Redditi PF fascicolo 1 è presente una nuova casella.

Si tratta della Dichiarazione Rettificativa del 730/2025.

Tale caselle deve essere compilata per correggere errori della dichiarazione 730/2025 (anno di imposta 2024), commessi da parte del soggetto che ha prestato l’assistenza fiscale, nella quale siano compilati il rigo C16 del quadro C e i quadri W, M e T.

In tali ipotesi è necessario presentare un modello Redditi Persone Fisiche 2025 utilizzando le seguenti modalità di compilazione.

Nel frontespizio del modello Redditi Persone Fisiche 2025, si dovrà barrare la casella:- “Correttivo nei termini” (in caso di presentazione entro il termine di scadenza)

- oppure indicare il codice 1 nella casella “Dichiarazione integrativa” (in caso di presentazione oltre il termine di scadenza) e inserire uno dei seguenti valori nella presente casella:

- codice “1”, se la rettifica riguarda errori che NON hanno comportato l’apposizione di un visto infedele;

- codice “2”, se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele;

- codice “3”, se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, sia errori che NON hanno comportato l’apposizione di un visto infedele.

Attenzione al fatto che in caso di errata apposizione del “visto di conformità” nel modello 730, il CAF/professionista dovrà utilizzare il codice tributo “8925” per il versamento della somma dovuta.

-

Bollo assicurazione vita: istruzioni per il versamento

L'Agenzia delle Entrate ha pubblicato la Circolare n 7 del 4 giugno con chiarimenti sulle misure in materia di versamento dell’imposta di bollo sulle comunicazioni inviate alla clientela relativamente ai contratti di assicurazione sulla vita.

Si ricorda che l’articolo 1 della legge 30 dicembre 2024, n. 207 con i commi 87 e 88, introduce misure in materia di applicazione dell’imposta di bollo per i contratti di assicurazione sulla vita prevedendo il versamento annuale.

Il 6 giugno viene anche pubblicata la Risoluzione n 39/2025 con tutte le istruzioni per il relativo versamento del bollo secondo le novità introdotte.

Leggi anche Bollo Assicurazione ramo Vita: pagamento in anticipo

Vediamo tutti i chiarimenti delle Entrate e come pagare.

Bollo comunicazione assicurazione vita: l’Ade pubblica i chiarimenti

La nuova norma stabilisce che, a decorrere dal 2025, l’imposta di bollo di cui all’articolo 13, comma 2-ter3, della tariffa allegata al DPR n. 642 del 1972 è dovuta annualmente e il corrispondente ammontare è versato ogni anno dalle imprese di assicurazione con le modalità ordinarie previste dall’articolo 44 del decreto del Ministro dell’economia e delle finanze 24 maggio 2012.

Al fine di inquadrare sinteticamente la disciplina applicabile fino al 31 dicembre 2024 alle comunicazioni relative ai prodotti assicurativi di cui ai rami vita III e V, si ricorda che, in forza dell’articolo 3, comma 7, del d.m. 24 maggio 2012, l’imposta di bollo per ciascun anno era «dovuta all’atto del rimborso o riscatto».

La novità ha previsto che, per le comunicazioni relative alle polizze di assicurazione e alle operazioni di cui ai rami vita III e V, il versamento dell’imposta di bollo debba essere effettuato dalle imprese di assicurazioni annualmente e ciò riguarda sia i contratti stipulati a partire dal 1° gennaio 2025 sia quelli in essere a tale data.

La modalità di versamento è quella ordinariamente prevista dall’articolo 4 del D.M. 24 maggio 2012, ossia, ai sensi degli articoli 15 e 15-bis7 del DPR n. 642 del 1972, in modalità virtuale, mediante il modello F24.

Ai fini della determinazione dell’acconto di cui al citato articolo 15-bis, previsto nella misura del «100 per cento dell’imposta provvisoriamente liquidata ai sensi dell’articolo 15», il cui versamento avviene entro il 16 aprile di ciascun anno, assume rilievo l’imposta di bollo dovuta annualmente secondo le modalità sopra indicate.

Restano ferme le modalità di utilizzo dell’acconto precisate con la circolare n. 16/E del 14 aprile 2015.

L'agenzia evidenzia che si deve ritenere ammissibile, ai fini dell’assolvimento dell’imposta di bollo dovuta, l’utilizzo in compensazione (c.d. compensazione orizzontale) di crediti relativi ad altri tributi, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 2418. 6

In forza del medesimo comma 87, inoltre, «resta fermo che l’ammontare corrispondente all’imposta di bollo versato annualmente dall’impresa di assicurazione è computato in diminuzione della prestazione erogata alla scadenza o al riscatto della polizza».Rateazione versamento imposta di bollo accantonata fino al 2024

La Circoalre n 7/2025 specifica che l’articolo 1, comma 889, della legge di bilancio 2025 chiarisce le modalità di versamento dell’imposta di bollo di cui all’articolo 13, comma 2-ter, della tariffa allegata al DPR n. 642 del 1972, relativamente agli anni precedenti, fino al 2024, per i contratti di assicurazione sulla vita in corso al 1° gennaio 2025.

In particolare, l’ammontare corrispondente all’importo complessivo dell’imposta di bollo dovuta, calcolata per ciascun anno fino al 31 dicembre 2024, è versata in base alle seguenti quote e scadenze:

- il 50 per cento entro il 30 giugno 2025;

- il 20 per cento entro il 30 giugno 2026;

- il 20 per cento entro il 30 giugno 2027;

- il 10 per cento entro il 30 giugno 2028.

Anche in questo caso, l’ammontare corrispondente all’imposta di bollo versato annualmente dall’impresa di assicurazione, secondo il piano di rateazione sopra illustrato, è computato in diminuzione della prestazione erogata alla scadenza o al riscatto della polizza.

Per quanto riguarda i contratti che giungono a scadenza o vengono riscattati (parzialmente o integralmente) medio tempore, ossia entro il 30 giugno 2028, deve ritenersi che, con riferimento all’imposta calcolata per ciascun anno fino al 31 dicembre 2024, rimangono ferme le quote e le scadenze temporali sopra indicate, mentre con riferimento all’imposta dovuta annualmente a partire dal 2025, il versamento avviene con le modalità previste dal precedente comma 87.

Si precisa che, anche in tali casi, l’ammontare corrispondente all’imposta di bollo dovuta secondo il piano rateale è computato dall’impresa di assicurazione in diminuzione della prestazione erogata al cliente alla scadenza o al riscatto della polizza, ancorché non ancora versato all’erario.

Bollo assicurazioni vita: codici tributo per versare con F24

Per consentire il versamento, tramite modello F24, dell’imposta di bollo dovuta, in modalità virtuale, dalle compagnie di assicurazione sulle comunicazioni periodiche ai propri clienti le entrate hanno istituito il codice tributo 2510.

Con l'entrata in vigore dell’ultima legge di Bilancio 2025, il regime fiscale relativo alle comunicazioni riguardanti i contratti di assicurazione sulla vita è stato aggiornato e sono state introdotte nuove modalità di versamento dell'imposta di bollo.

Vengono istituiti anche i codici tributo necessari per adempiere al pagamento delle assicurazioni in corso al 1° gennaio 2025.

Leggi la Risoluzione n 39/2025 con tutte le istruzioni

-

Le cause di esclusione ISA 2025 per l’anno d’imposta 2024

L’articolo 9-bis del DL numero 50 del 24 aprile 2017, convertito dalla Legge numero 96 del 21 giugno 2017, dispone le regole di funzionamento degli ISA, acronimo di Indici Sintetici di Affidabilità fiscale.

Il comma 6 dell’articolo 9-bis stabilisce le situazioni in cui, di norma, non si applicano gli indici:

- l’inizio dell’attività;

- la cessazione dell’attività;

- il non normale svolgimento dell’attività;

- il superamento del limite dei ricavi previsto per l’applicazione dei modelli statistici.

Va però ricordato anche che il comma 7 dell’articolo 9-bis del DL 50/2017 stabilisce che “con decreto del Ministro dell'economia e delle finanze possono essere previste ulteriori ipotesi di esclusione dell'applicabilità degli indici per determinate tipologie di contribuenti”.

Proprio in base a quest’ultima previsione normativa, negli anni passati, quelli caratterizzati dall’emergenza sanitaria, sono stati disposti numerosi casi di esclusione straordinari, che ormai si possono considerare superati, come la fase pandemica.

Le cause di esclusione ISA

Con la pubblicazione dei modelli ISA 2025 e dei modelli Redditi 2025 sono definite le cause di esclusione in vigore per l’anno d’imposta 2024 che, fondamentalmente, sono quelle ordinarie.

Con maggiore precisione, le istruzioni dei modelli ISA 2025 elencano 14 cause di esclusione, confermate poi dalle istruzioni del modello Redditi SC 2025, dal quale è possibile ricavare altrettanti codici di esclusione che dovranno essere indicate in colonna 2 del rigo RF1 del medesimo modello.

I codici di esclusione sono i seguenti, ognuno dei quali legato a una specifica situazione:

- codice 1 – inizio dell’attività nel corso del periodo di imposta: si applica al periodo di imposta in cui il contribuente ha aperto la partita IVA, a prescindere dall’effettivo inizio dell’attività aziendale e dall’attivazione dell’impresa in CCIAA.

- codice 2 – cessazione dell’attività nel corso del periodo d’imposta: per la persona fisica il periodo di cessazione dell’attività è quello in cui questi chiude la propria posizione IVA; per una società soggetta a liquidazione, in conseguenza della quale avviene la scissione del periodo di imposta, la questione è più articolata e si consiglia la lettura dell’approfondimento ISA: esclusione per le società in liquidazione.

- codice 3 – ammontare di ricavi superiore a 5.164.569 di euro.

- codice 4 – periodo di non normale svolgimento dell’attività.

- codice 5 – contribuenti in regime forfetario, contribuenti in regime dei minimi e, in generale, contribuenti che “che determinano il reddito con altre tipologie di criteri forfetari”: i contribuenti che dichiarano il reddito attraverso il quadro LM del modello Redditi PF non dovranno esporre un codice di esclusione ISA, in quanto il quadro non ne prevede la compilazione; l’esposizione del codice, invece, servirà agli altri contribuenti che determinano il reddito con modalità non analitiche.

- codice 6 – “i contribuenti con categoria reddituale diversa da quella per la quale è stato approvato l’ISA e, quindi, da quella prevista nel quadro dei dati contabili contenuto nel modello ISA approvato per l’attività esercitata”. Devono in ogni caso compilare e trasmettere (anche se non si applica) il modello ISA i contribuenti che esercitano in forma di impresa delle seguenti attività:

- attività degli studi di ingegneria (modello DK02U);

- attività degli studi legali (modello DK04U);

- servizi forniti da dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro (modello DK05U);

- attività degli studi di architettura (modello DK18U);

- servizi veterinari (modello DK22U).

- codice 7 – “esercizio di due o più attività di impresa, non rientranti nel medesimo indice sintetico di affidabilità fiscale, qualora l’importo dei ricavi dichiarati relativi alle attività non rientranti tra quelle prese in considerazione dall’indice sintetico di affidabilità fiscale relativo all’attività prevalente superi il 30 per cento dell’ammontare totale dei ricavi dichiarati”: in questo caso deve essere compilato e trasmesso il modello ISA di riferimento.

- codice 8 – “Enti del Terzo Settore non commerciali che optano per la determinazione forfetaria del reddito di impresa ai sensi dell’art. 80 del Decreto Legislativo numero 117 del 3 luglio 2017”.

- codice 9 – “Organizzazioni di Volontariato e Associazioni di Promozione Sociale che applicano il regime forfetario ai sensi dell’articolo 86 del Decreto Legislativo numero 117 del 3 luglio 2017”.

- codice 10 – imprese sociali, di cui al Decreto Legislativo numero 112/2017.

- codice 11 – “società cooperative, società consortili e consorzi che operano esclusivamente a favore delle imprese socie o associate e società cooperative costituite da utenti non imprenditori che operano esclusivamente a favore degli utenti stessi”.

- codice 12 – “imprese che esercitano, in ogni forma di società cooperativa le attività di Trasporto con taxi – codice attività 49.32.10 e di Trasporto mediante noleggio di autovetture da rimessa con conducente – codice attività 49.32.20”.

- codice 13 – corporazioni dei piloti di porto.

- codice 14 – soggetti partecipanti a un gruppo IVA: in questo caso deve comunque essere compilato e trasmesso il modello ISA di riferimento.

Le istruzioni del modello Redditi SC 2025 precisano anche che “i modelli ISA devono essere presentati anche dai contribuenti che hanno aderito alla proposta di Concordato Preventivo Biennale per i periodi d’imposta in corso al 31 dicembre 2024 e al 31 dicembre 2025”.

Periodo di non normale svolgimento dell’attività

Il codice di esclusione 4 esclude dall’applicazione degli ISA quei contribuenti che si trovano in un periodo di non normale svolgimento dell’attività.

L’espressione “non normale svolgimento dell’attività” può presentare un certo livello di indeterminatezza, motivo per cui le medesime istruzioni dei modelli ISA 2025 propongono una elencazione di situazioni, si noti bene, “a titolo esemplificativo”, non esaustivo, indicative di uno svolgimento non normale dell’attività.

Può essere considerato un periodo di non normale svolgimento dell’attività:

- il periodo d’imposta in cui la società si trova in stato di liquidazione ordinaria, di liquidazione coatta amministrativa, o di fallimento;

- il periodo d’imposta in cui l’impresa non ha ancora iniziato l’attività prevista dall’oggetto sociale;

- il periodo d’imposta in cui l’attività non è stata esercitata in conseguenza della ristrutturazione dei locali aziendali;

- il periodo d’imposta in cui l’imprenditore, persona fisica o società, cede in affitto l’unica azienda;

- il periodo d’imposta in cui il contribuente sospende l’attività aziendale e ne dà pubblicità, in favore dei terzi, attraverso comunicazione in CCIAA;

- la modifica in corso d’anno dell’attività esercitata, sempre che le due attività non siano ricomprese nel medesimo ISA;

- per i professionisti il periodo d’imposta in cui l’attività è stata interrotta, per la maggior parte dell’anno, in conseguenza di provvedimenti disciplinari;

- il periodo d’imposta in cui sono avvenuti eventi sismici, nel caso in cui:

- ci sono stati danni ai locali destinati all’attività, tali da renderli totalmente o parzialmente inagibili (lo stato deve essere attestato da perizie tecniche o dall’esito dei controlli della protezione civile);

- ci sono stati danni così rilevanti alle scorte di magazzino da causare la sospensione prolungata del ciclo produttivo (la condizione deve essere certificabile da perizia tecnica);

- il contribuente che non ha potuto accedere ai locali aziendali in quanto ricadenti in aree di divieto assoluto d’accesso per la maggior parte del periodo d’imposta successivo al terremoto (indipendentemente dai danni subiti);

- il contribuente che ha subito la sospensione dell’attività (o una riduzione significativa), in conseguenza del fatto di avere come principale o l’unico cliente un soggetto ubicato nell’area del sisma il quale, a sua volta, ha interrotto l’attività per la maggior parte del periodo d’imposta successivo al terremoto.

Prospetto multiattività

Il codice di esclusione 7 esclude dall’applicazione del modello ISA i contribuenti che esercitano due o più attività di impresa, quando i ricavi dichiarati dalle attività diverse dalla prevalente superano il 30% del totale dei ricavi.

Questi contribuenti, anche se non applicano l’ISA, sono comunque obbligati alla compilazione del modello, compreso del prospetto multiattività, per la sola acquisizione dei dati.

Per quanto riguarda la compilazione del prospetto multiattività, questa si configura nell’indicazione analitica dell’ammontare dei ricavi, riconducibili:

- all’attività prevalente, sul rigo 1;

- all’attività secondaria, sul rigo 2;

- alle attività soggette ad aggio fisso, sul rigo3;

- alle altre attività, sul rigo 4.

-

Imposta servizi digitali: esclusi i bonus dei giochi online

Con il Principio di Diritto n 6 del 3 giugno le Entrate replicano a dubbi sull'imposta sui servizi digitali nel settore giochi.

In sintesi l'ADE chiarisce che nei giochi on line i bonus gioco non concorrono alla determinazione della base imponibile, non generando ricavi digitali (effettivi) in capo al gestore della piattaforma che opera a titolo di intermediario.

Il documento ADE ricorda anche che l'imposta sui servizi digitali (ISD) è stata introdotta dall'articolo 1, commi da 35 a 50, della legge 30 dicembre 2018, n. 145 come modificato dalla legge 27 dicembre 2019, n. 160 (legge di bilancio 2020).

Le modalità applicative dell'imposta sono state ulteriormente disciplinate dal Provvedimento del Direttore dell'Agenzia delle entrate del 15 gennaio 2021 oltre che oggetto dei chiarimenti forniti con la Circolare 23 marzo 2021 n. 3/E

L'ambito di applicazione soggettivo del tributo è caratterizzato da un duplice criterio identificativo:- lo svolgimento di attività d'impresa,

- il contestuale superamento di due soglie dimensionali, individuate dal comma 36, articolo 1, della normativa primaria.

Vediamo il chiarimento completo

Imposta servizi digitali: chiarimenti per i giochi online

Una volta riscontrata la qualifica di soggetto passivo del tributo, la base imponibile è costituita dai ricavi derivanti dai servizi digitali individuati dal comma 37, articolo 1, della legge di bilancio 2019.

Al riguardo, la lettera b) del citato comma 37 configura come servizio digitale quello di ''messa a disposizione di un'interfaccia digitale multilaterale che consente agli utenti di essere in contatto e di interagire tra loro, anche al fine di facilitare la fornitura

diretta di beni o servizi''.

Il Provvedimento, alla lettera g) del punto 1) definisce l'interfaccia digitale come ''qualsiasi software, compresi i siti web o parte di essi e le applicazioni, anche mobili, accessibili agli utenti attraverso cui sono prestati i servizi digitali dai soggetti passivi dell'imposta'' e chiarisce che ''una interfaccia digitale è multilaterale quando la stessa consente agli utenti di essere in contatto e di interagire tra loro, anche al fine di facilitare la fornitura diretta di beni e servizi''.

Per quanto attiene, invece, alla verifica dei parametri dimensionali, il comma 36, articolo 1, della normativa primaria, impone il contestuale superamento di due soglie dimensionali nell'anno antecedente quello di applicazione dell'imposta:- la ''prima soglia'' riguardante l'ammontare di ricavi di qualsiasi natura ovunque realizzati,

- la ''seconda soglia'' riguardante i soli ricavi percepiti a fronte di servizi digitali realizzati nel territorio dello Stato.

Il Provvedimento, peraltro, chiarisce che, per verificare il superamento della ''seconda soglia'' (ricavi da servizi digitali realizzati nel territorio dello Stato di ammontare non superiore a 5,5 milioni di euro), l'impresa è chiamata ad applicare le medesime regole dettate per il calcolo della base imponibile.

La qualificazione di un servizio come digitale ai fini dell'ISD rileva, quindi, tanto per il riscontro del superamento della seconda soglia (nell'anno n1), quanto per la determinazione della base imponibile (nell'anno n).

Nel caso del settore delle scommesse e dei giochi online, ove spesso agli utenti/ giocatori sono offerti bonus da utilizzare per le ''giocate'', diventa rilevante chiarire, ai fini della determinazione della base imponibile dell'ISD, se debbano considerarsi i ricavi lordi o se, al contrario, gli stessi vadano assunti al netto dei suddetti bonus e dell'intero importo delle vincite, anche laddove queste ultime eccedano la raccolta in relazione al singolo torneo.

Al riguardo, il paragrafo 1, lettera i) del Provvedimento definisce quali ''ricavi imponibili'' ''i corrispettivi percepiti, nel corso dell'anno solare, da soggetti passivi dell'imposta per l'effettuazione dei servizi digitali ovunque realizzati, limitatamente alla percentuale rappresentativa della parte di tali servizi collegata al territorio dello Stato secondo i criteri individuati nel punto 3''.

Il successivo punto 3.1 stabilisce che ''rilevano i corrispettivi percepiti nel corso dell'anno solare da ciascun soggetto passivo dell'imposta'', mentre il punto 3.6, nel precisare la base imponibile in relazione ai servizi digitali di cui alla lettera b) del comma 37 dell'articolo 1 della legge di bilancio 2019, prevede che ''rilevano i corrispettivi versati dagli utenti dell'interfaccia digitale multilaterale, ad eccezione di quelli versati come corrispettivo della cessione di beni o prestazione di servizi che costituiscono, sul piano economico, operazioni indipendenti dall'accesso e dall'utilizzazione del servizio digitale''.

Con particolare riferimento all'ambito dei giochi online, la Circolare, al paragrafo 4.2, precisa che, qualora il gestore della piattaforma, ''operi come soggetto che permette ai giocatori (utenti) di scommettere o giocare d'azzardo tra di loro, l'entità non assume rischi legati alle scommesse o al gioco, ma opera come intermediario. Sebbene le somme rappresentate dalle ''giocate'' sono escluse ex comma 37bis lettere a) o b), la commissione del gestore dell'interfaccia rappresenta invece un ricavo digitale ai sensi del comma 37 lettera b), realizzato a titolo di intermediario nelle operazioni tra utenti''.

Per la determinazione del ricavo digitale nel caso di specie, quindi, occorre avere riguardo alla commissione trattenuta dall'intermediario, distinta a seconda della categoria di gioco, che è generalmente costituita dalla quota residua della raccolta al netto del montepremi e dell'imposta unica.

In altri termini, le Entrate ritengono che, la base imponibile dell'ISD debba essere decurtata delle vincite corrisposte in relazione alle singole categorie di gioco, anche quando queste ultime eccedano la raccolta del singolo torneo.

Con particolare riferimento ai bonus, generalmente all'emissione degli stessi non corrisponde alcuna percezione di corrispettivo e, pertanto, non concorrono alla formazione della commissione spettante all'intermediario.

Il mancato versamento del corrispettivo da parte degli utenti determina, in linea con le risultanze contabili, l'irrilevanza dei bonus che hanno concorso alla raccolta lorda, che andranno, quindi, scomputati dalle giocate complessivamente effettuate ai fini della determinazione della base imponibile ISD. -

CPB: ultimi chiarimenti sugli acconti

Il Cdm del 4 giugno ha approvato in via definitiva il Decreto Correttivo del Concordato prenvetivo biennale e altri adempimenti fiscali.

Innanzitutto, viene confermata la proroga per l'adesione al 30 settembre in luogo di luglio prossimo.

Per una sintesi delle modifiche e delle conferme in base alle osservazioni delle Commissioni di Camera e Senato leggi anche: Decreto Correttivo sul CPB: conferme e modifiche

Relativamente agli acconti ricordiamo che l'Agenzia delle Entrate a fine maggio ha integrato la sezione delle FAQ del Concordato Preventivo Biennale con due chiarimenti.

Vediamo il dettaglio del chiarimento ade sugli acconti, oltre ad un riepilogo su tutto quanto riguarda il CPB, ad oggi.

CPB: calcolo acconti e imposta sostitutiva

Un contribuente domandava se, per coloro che hanno aderito al CPB per gli anni 2024 e 2025, il calcolo dell'acconto per il 2025 con metodo storico possa essere effettuato sulla base dell'imposta dovuta per il 2024, determinata in considerazione del reddito CPB del 2024.

Le Entrate hanno evidenziato che l'articolo 20 comma 1 del decreto legislativo 12 febbraio 2024, n. 13, dispone che «l'acconto delle imposte sui redditi e dell'imposta regionale sulle attività produttive relativo ai periodi d'imposta oggetto del concordato è determinato secondo le regole ordinarie tenendo conto dei redditi e del valore della produzione netta concordati».Ciò evidenziato, si ritiene, che l'acconto, per il periodo d'imposta 2025 (laddove si faccia ricorso al metodo storico), debba essere determinato in base alle modalità ordinarie, vale a dire facendo riferimento all'imposta dovuta ai fini delle imposte sui redditi e dell'IRAP per il periodo d'imposta precedente (2024).

Inoltre, ai fini della determinazione dell'acconto, l'entrate specificano che non sia da considerare la parte di reddito CPB 2024 assoggettata ad imposta sostitutiva.

Concordato preventivo biennale: tutte le regole da conoscere per aderire

A decorrere dal 2024 il Decreto Legislativo n. 13/2024 ha introdotto a favore dei soggetti ISA e dei contribuenti forfetari, titolari di reddito d'impresa / lavoro autonomo, il CPB concordato preventivo biennale.

Successivamente, il Decreto correttivo della Riforma fiscale approvato in via defintivia il 4 giugno dal Governo, ha previsto il differimento al 30 settembre del termine di adesione alla proposta di CPB 2025-2026 e la soppressione del concordato per i contribuenti forfetari.

L'Agenzia delle Entrate con due Provvedimenti datati 9 aprile e 24 april 2025 ha rispettivamente: approvato:

- il nuovo modello utilizzabile dai soggetti ISA per la comunicazione dei dati rilevanti ai fini dell'elaborazione della proposta di CPB 2025-2026

- ed ha definito le specifiche tecniche per l'invio dell'adesione del CPB 2025-2026 e della eventuale revoca dello stesso.

In base all'art. 9, comma 1, Dlgs. n. 13/2024, il MEF, con Decreto 28 aprile, ha approvato la Nota Metodologica in base alla quale l'Agenzia formula la proposta di concordato per il 2025-2026.

Inoltre come sopra esposto l'agenzia ha chiarito dubbi sull'acconto con FAQ del 28 maggio precisando che, per i soggetti che hanno aderito al CPB 2024-2025, l'acconto 2025 calcolato utilizzando il metodo storico, va determinato facendo riferimento all'imposta dovuta ai fini delle imposte sui redditi e irap per il 2024.

-

Analisi rischi riciclaggio: il nuovo documento MEF

Il Ministero dell’Economia e delle Finanze ha presentato l’ultima edizione dell’Analisi dei rischi di riciclaggio e di finanziamento del terrorismo in Italia realizzate dal Comitato di sicurezza Finanziaria.

Si tratta di uno strumento fondamentale per:

- gli intermediari finanziari,

- i professionisti,

- gli operatori non finanziari,

per la predisposizione di strumenti adeguati di contenimento del rischio rilevato.

Il documento è elaborato dal Comitato di sicurezza finanziaria e le autorità che lo compongono con anche il contributi di rappresentanti del settore privato.

Analisi rischi riciclaggio: il nuovo documento MEF

La nuova edizione del documento di cui si tratta è stata approvata il 14 novembre 2024 dal Comitato di sicurezza finanziaria (CSF) e ora resa disponibile dal MEF.

Va evidenziato che la precedente pubblicazione risale al 2019 e, pertanto, la nuova versione era molto attesa.

Il documento analizza dopo un quadro introduttivo le minacce e le criticità del sistema economico-sociale, si analizzano le minacce di finanziamento del terrorismo e i presidi relativi.

Si analizza inoltre il sistema di vigilanza e i professionisti coinvolti per minimizzare i rischi reali e concreti.

Il documento si sofferma anche sull'uso del contante evidenziando che per contrastare i rischi di riciclaggio e finanziamento del terrorismo, in Italia, sin dal 1991, l’impiego del contante è stato limitato attraverso la definizione di soglie di utilizzo, al fine di prevenire molteplici forme di illegalità economica, completando così il complessivo sistema antiriciclaggio.

Nel corso degli anni, il limite è stato oggetto di diversi aggiustamenti e, a partire da gennaio 2023, è stato fissato a 5.000 euro.Per evitare che il divieto fosse aggirato, è stato esteso l’obbligo anche ai trasferimenti effettuati mediante più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati.

Inoltre, sono state previste soglie specifiche per i servizi di rimesse di denaro (c.d. “money transfer”) e per i cambiavalute, rispettivamente di 1.000 e 3.000 euro.

Al fine di incentivare il turismo straniero è stato anche previsto che gli operatori del settore del commercio al dettaglio e le agenzie di viaggio e turismo possano accettare pagamenti in contanti fino alla soglia di 15.000 euro dai cittadini stranieri extra-UE non residenti in Italia, per la vendita di beni e l’erogazione di servizi legati al turismo.

Le Analisi relative al 2022 evidenziano che, sebbene in diminuzione rispetto al 2019, il contante è stato lo strumento di pagamento più utilizzato, nei punti vendita, dai cittadini italiani, soprattutto per acquisti di valore ridotto (fino a 50 euro): il 69% delle transazioni effettuate da cittadini italiani è stato regolato in contante, contro una media del 59% registrata per i cittadini dell’area euro. Complessivamente, i pagamenti con strumenti elettronici stanno aumentando, supportati anche dalla crescita del commercio elettronico.

In generale, le carte di credito e di debito, oltre a rappresentare la principale alternativa al contante, continuano a essere lo strumento di pagamento più utilizzato, sia in termini di numero che di valore, per le transazioni relative ad acquisti online.

Rilevante è anche la preferenza delle imprese riguardo all’uso del contante: nel 2021, il 31% delle imprese italiane ha dichiarato di preferire di essere pagato con tale mezzo.Detta percentuale è superiore di 7 punti rispetto alla media dell’area euro (24%), risultando inferiore solo a quella di Slovacchia, Germania e Cipro.

Per quanto attiene alla valutazione del rischio inerente di riciclaggio, le minacce con rilevanza “molto significativa” sono:

- corruzione,

- estorsione,

- evasione e reati tributari,

- contrabbando e contraffazione, sfruttamento sessuale, traffico illecito di rifiuti, truffa e usura sono reati che presentano, invece, una rilevanza “abbastanza significativa”.

Complessivamente sul territorio nazionale la minaccia di riciclaggio è considerata molto significativa.

Lo studio, relativamente ai Commercialisti ha evidenziato un crescente contributo quantitativo in termini di SOS, ma con margini di miglioramento nell’efficacia della collaborazione attiva e viene confermata la valutazione del sistema di prevenzione, formulata nell’Analisi del 2018, in termini di vulnerabilità relativa molto significativa, non essendo il rischio residuo mitigato in modo adeguato.

Per il comparto dei revisori legali si conferma un livello medio di rischio specifico.

Pe avvocati e consulenti del lavoro è attribuito in giudizio complessivo di vulnerabilità, rispettivamente, molto significativa e abbastanza significativa.

-

Modello Redditi PF 2025: le novità del frontespizio

Il frontespizio del modello Redditi PF 2025, la dichiarazione annuale dei redditi conseguiti nell’anno d’imposta 2025, presenta alcune interessanti novità.

Proprio all’inizio della dichiarazione, nella sezione “Tipo di dichiarazione” sono state aggiunte due nuove caselle, relative a due diverse fattispecie:

- “Comunicazione CPB”;

- “Dichiarazione rettificativa mod. 730/2025”.

Comunicazione CPB

Le partite IVA, ditte individuali o lavoratori autonomi, esercenti personalmente le attività ma non aderenti al regime forfettario, come noto, possono accedere al Concordato Preventivo Biennale per il biennio 2025-2026.

Quest’anno l’adesione al CPB sarà possibile contestualmente all’invio della dichiarazione dei redditi e del modello ISA del contribuente interessato, oppure separatamente, con modalità autonoma.

La casella “Comunicazione CPB” va valorizzata dal contribuente in caso di invio autonomo della comunicazione di adesione al CPB; con maggiore precisione, qui andranno inseriti i numeri:

- in caso di Adesione al CPB;

- In caso di Revoca dell’adesione al CPB.

Secondo quanto indicato sulle istruzioni del modello Redditi PF 2025, in caso di invio autonomo della dichiarazione di adesione o di revoca del CPB, dopo aver valorizzato la casella di cui sopra, sul frontespizio dovranno essere inseriti soltanto le informazioni relative ai dati anagrafici del contribuente, al firmatario della dichiarazione e alla presentazione da parte del soggetto incaricato.

La compilazione di ulteriori campi risulta priva di effetti.

Va precisato che la comunicazione di adesione o di revoca dell’adesione al CPB va trasmessa telematicamente all’Agenzia delle Entrate, direttamente o tramite intermediario abilitato, entro i termini previsti per l’adesione al Concordato Preventivo Biennale. Le istruzioni del modello Redditi PF 2025 precisano che “eventuali comunicazioni trasmesse successivamente a tale termine non avranno alcun effetto”.

Dichiarazione rettificativa mod. 730/2025

Come noto, il modello 730 del 2025 ha incorporato al suo interno la possibilità di utilizzare direttamente il modello dichiarativo semplificato per dichiarare quelle tipologie reddituali per le quali, fino all’anno prima, era necessario trasmettere i quadri mancanti tramite il modello Redditi PF.

In conseguenza di questa novità, il modello Redditi PF 2025 prevede la nuova casella “Dichiarazione rettificativa mod. 730/2025”, all’interno del frontespizio, da valorizzare nel caso in cui il contribuente si trovi a dover correggere la dichiarazione precedentemente trasmessa dal soggetto che ha prestato l’assistenza fiscale, con la quale erano stati compilati:

- il rigo C16, del quadro C, relativo alla “Tassazione agevolata mance”;

- il quadro W “Investimenti e attività estere di natura finanziaria o patrimoniale”;

- il quadro M ““Redditi soggetti a tassazione separata e a imposta sostitutiva. Rivalutazione dei terreni”;

- il quadro T “Plusvalenze di natura finanziaria”.

Nel caso in cui il contribuente voglia correggere quanto trasmesso precedente con il modello 730 del 2025, questi dovrà valorizzare la casella con uno dei seguenti codici numerici:

- “se la rettifica riguarda errori che non hanno comportato l’apposizione di un visto infedele”;

- “se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele”;

- “se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, sia errori che non hanno comportato l’apposizione di un visto infedele”.

Si ricorda che i professioni abilitati e i CAF, incaricati della trasmissione del modello 730, hanno l’obbligo di verificare la correttezza delle informazioni inserite, in base ai documenti forniti dal contribuente, e apporre così il visto di conformità.

Le istruzioni del modello Redditi PF 2025 precisano che “in caso di errata apposizione del visto di conformità nel modello 730, il CAF/professionista dovrà utilizzare il codice tributo 8925 per il versamento della somma dovuta”.