-

ACE e sostitutiva Siiq: i codici tributo dalle Entrate per versare dopo i controlli

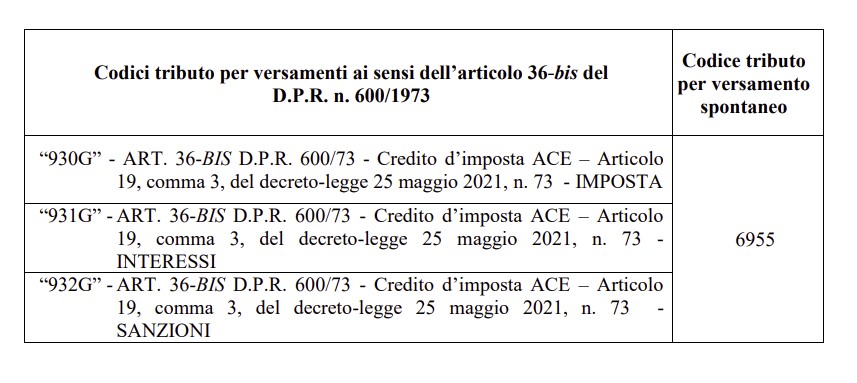

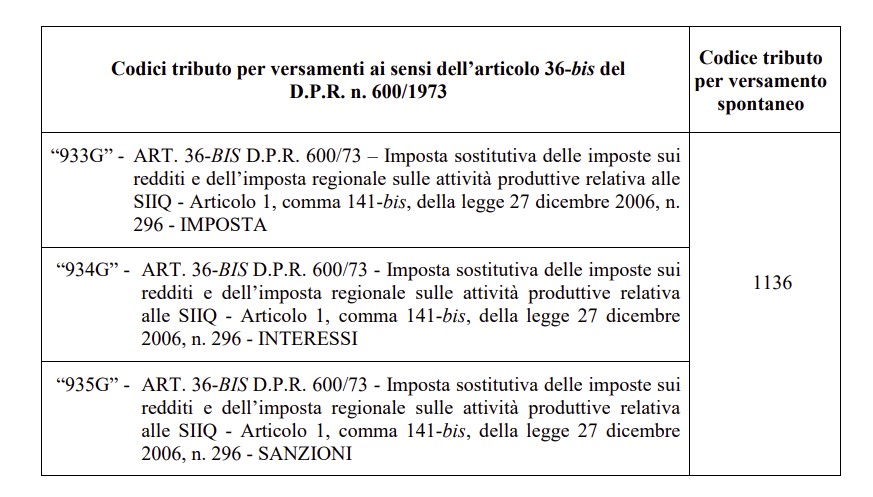

Con Risoluzione n 29 del 20 giugno le Entrate istituiscono i codici tributo per il versamento delle somme dovute a seguito delle comunicazioni inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973.

Si tratta in particolare dei codici tributo per versare una quota e non il totale della somma dovuta in relazione:

- al credito d’imposta Ace e all’imposta sostitutiva sui redditi e Irap relativa alle Siiq,

- emersa in seguito ai controlli automatici effettuati dall’Amministrazione finanziaria (articolo 36-bis Dpr n. 600/1973).

Per agevolare i contribuenti ad individuare l’esatta codifica, nella tabella, in corrispondenza dei codici tributo di nuova istituzione (prima colonna), è riportato il codice tributo già istituito (seconda colonna), utilizzato per il versamento spontaneo

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.Per le regole operative dei codici tributo si rimanda alla lettura della risoluzione 29/2023 in oggetto

Allegati: