-

Criptovalute: la nuova sezione del quadro RQ del modello Redditi SC 2024

L’articolo 1, comma 146, della Legge numero 197/2022, la Legge di bilancio 2023, ha previsto una nuova imposta, l’Imposta sul valore delle cripto-attività, da applicarsi al posto dell’imposta di bollo, a prescindere dal fatto che gli investimenti in cripto-attività siano soggetti, o meno, a monitoraggio fiscale.

L’Imposta sul valore delle cripto-attività è dovuta nella misura del 2 per mille, come l’imposta di bollo che sostituisce, da versare o tramite intermediario residente oppure, in sua assenza, tramite autoliquidazione in sede di dichiarazione, secondo le tempistiche e le modalità previste per le imposte sui Redditi. Come puntualizzato dalla prassi nella Risoluzione 36/E del 2023, il codice tributo da utilizzare, per il versamento tramite F24, è il codice 1727.

La base imponibile sulla quale calcolare l’imposta dovuta è costituita dal valore giacente di cripto-attività al termine di ogni anno solare (quindi al giorno 31 dicembre), o alla data di dismissione, in base alla quotazione rilevata dall’exchange su cui l’investimento è detenuto.

Nel caso in cui non sia possibile ricavare questo valore, il valore della cripto-attività va determinato in base al valore di mercato rilevato su analoga piattaforma dove le stesse cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato.

L’imposta è dovuta in base ai giorni di detenzione nell’arco dell’anno fiscale e in base alla quota di possesso.

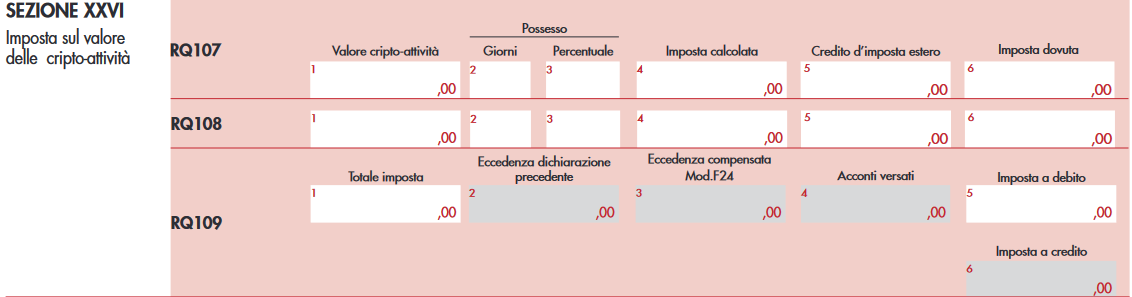

Ai fini della liquidazione dell’Imposta sul valore delle cripto-attività da parte delle società di capitali, sul modello Redditi SC del 2024, per l’anno d’imposta 2023, è stata inserita la nuova Sezione XXVI del quadro RQ.

La compilazione del modello Redditi SC

Il quadro RQ del modello Redditi SC del 2024 è dedicato alle “Altre imposte”. La Sezione XXVI del quadro è a sua volta dedicata all’Imposta sul valore delle cripto-attività.

La sezione è composta dal rigo RQ107 (e successivi, uno per ogni investimento), sul quale andranno indicati gli elementi specifici della singola cripto-attività, e dal rigo RQ109, dedicato alla liquidazione dell’imposta

Il rigo RQ107 (e successivi) richiederà la compilazione di sei colonne:

- Valore cripto-attività: il valore della cripto-attività determinato al termine dell’esercizio o al termine del periodo di detenzione;

- Giorni: il numero di giorni di detenzione;

- Percentuale: la quota di possesso dell’investimento (in caso di possesso esclusivo indicare 100);

- Imposta calcolata: il valore calcolato dell’imposta;

- Credito d’imposta estero: l’eventuale credito di imposta pari all’imposta patrimoniale pagata a titolo definitivo in uno Stato estero;

- Imposta dovuta: l’imposta dovuta, pari all’importo di colonna 4 meno quello di colonna 5.

Anche il rigo RQ109 richiederà la compilazione di sei colonne:

- Totale imposta: il totale dell’imposta dovuta, che risulta dalla sommatoria degli importi esposti nella colonna 6 dei righi RQ107 e successivi;

- Eccedenza dichiarazione precedente: l’eventuale credito dell’imposta sostitutiva risultante dalla dichiarazione dell’anno precedente;

- Eccedenza compensata in F24: l’eventuale importo del credito (esposto in colonna 2) compensato utilizzando il modello F24;

- Acconti versati: l’ammontare degli acconti versati;

- Imposta a debito: indicare l’importo se l’imposta risulta a debito (valore da riportare anche nella colonna 1 del rigo RX36);

- Imposta a credito: indicare l’importo, in alternativa alla colonna 5, se l’imposta risulta a credito (valore da riportare anche nella colonna 2 del rigo RX36).

-

Global minimum tax: recepita la Direttiva UE

Il Consiglio dei Ministri del 16 ottobre, ha approvato oltre alla bozza del DDL di bilancio 2024, un DL urgente con misure per l'economia e il fisco e due Dlgs in esame preliminare che anticipano alcuni principi della Delega Fiscale.

Nel dettaglio, il Dlgs noto come decreto internazionalizzazione, regola anche la Global minimum tax.

Ricordiamo che il MEF Ministero delle Finanze aveva aperto una consultazione pubblica dall'11 settembre al 1 ottobre sulla Global minimum tax. (Scarica qui lo schema di Decreto legislativo).

Si ricordava inoltre che nella Gazzetta ufficiale dell’Unione europea L 328/2022 del 22 dicembre 2022 è stata pubblicata la direttiva (UE) 2022/2523 del Consiglio del 14 dicembre 2022, intesa a garantire un livello di imposizione fiscale minimo a livello globale per i grandi gruppi multinazionali di imprese e i gruppi nazionali di rilevanti dimensioni.

Leggi anche: Al G20 l’accordo sulla Minimum tax globale al 15% con tanti problemi applicativi

Global minimum tax: recepita la Direttiva UE

Con il Dlgs del 16 ottobre il Governo recepisce la direttiva (UE) 2022/2523, seguendo l’approccio comune condiviso a livello internazionale in base alla guida tecnica dell’OCSE sull’imposizione minima globale, con l’introduzione, tra l’altro, di:

- un’imposta minima nazionale dovuta in relazione a tutte le imprese, localizzate in Italia, appartenenti a un gruppo multinazionale o nazionale e soggette a una bassa imposizione;

- un regime sanzionatorio, conforme a quello vigente in materia di imposte sui redditi, per la violazione degli adempimenti riguardanti l’imposizione minima dei gruppi multinazionali e nazionali di imprese e un regime sanzionatorio effettivo e dissuasivo per la violazione dei relativi adempimenti informativi.

La direttiva recepisce nel mercato unico il nucleo principale dell’accordo globale sul cosiddetto “secondo pilastro” o “Pillar 2” raggiunto in sede OCSE/G20, che mira ad introdurre una tassazione minima effettiva delle imprese multinazionali a livello globale (“global minimum tax”).

L’obiettivo della global minimum tax consiste nel raggiungere un livello di parità concorrenziale tra imprese a livello globale, fermare la corsa al ribasso delle aliquote e promuovere efficienti decisioni di investimento e localizzazione delle attività d’impresa.

È stato quindi definito un sistema coordinato di regole, in grado di assicurare che i grandi gruppi d’imprese siano soggetti a un livello impositivo minimo pari almeno al 15 per cento in relazione a ciascuno dei Paesi in cui tali gruppi operano e producono reddito, attraverso l’introduzione di una “aliquota di imposizione integrativa” che, in ciascun Paese e in relazione a ciascun esercizio, è data dalla differenza tra l’aliquota minima d’imposta del 15 per cento e l’aliquota d’imposizione effettiva.

Allegati: -

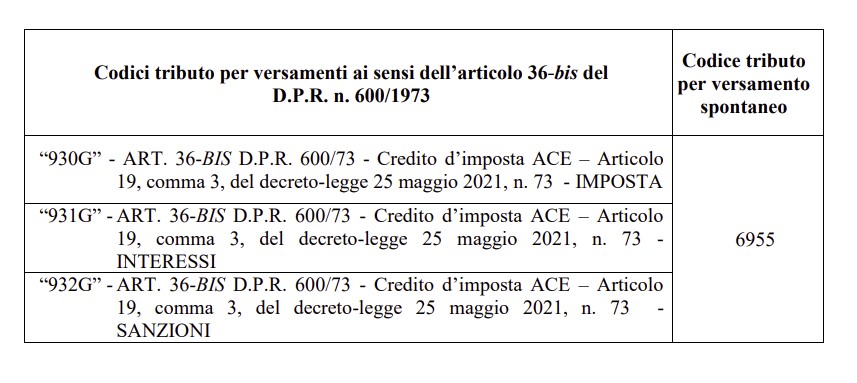

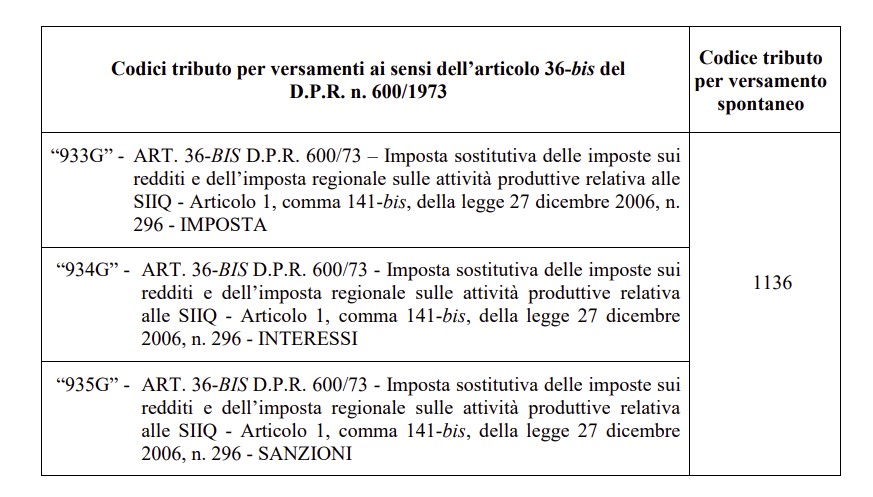

ACE e sostitutiva Siiq: i codici tributo dalle Entrate per versare dopo i controlli

Con Risoluzione n 29 del 20 giugno le Entrate istituiscono i codici tributo per il versamento delle somme dovute a seguito delle comunicazioni inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973.

Si tratta in particolare dei codici tributo per versare una quota e non il totale della somma dovuta in relazione:

- al credito d’imposta Ace e all’imposta sostitutiva sui redditi e Irap relativa alle Siiq,

- emersa in seguito ai controlli automatici effettuati dall’Amministrazione finanziaria (articolo 36-bis Dpr n. 600/1973).

Per agevolare i contribuenti ad individuare l’esatta codifica, nella tabella, in corrispondenza dei codici tributo di nuova istituzione (prima colonna), è riportato il codice tributo già istituito (seconda colonna), utilizzato per il versamento spontaneo

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.Per le regole operative dei codici tributo si rimanda alla lettura della risoluzione 29/2023 in oggetto

Allegati: -

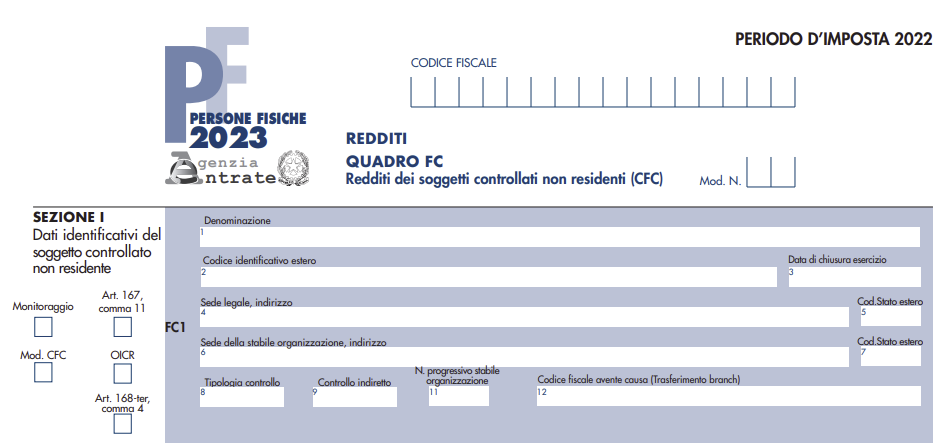

Redditi 2023: il nuovo Quadro FC

La campagna dei dichiarativi è nel vivo pertanto è utile ricordare un chiarimento delle Entrate diffuso con faq nel mese di marzo scorso.

Nel dettaglio, con Faq del 13 marzo le Entrate rispondono ad un quesito sulle novità presenti nel Quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022.

Il Quadro FC del Modello Redditi 2023, deve essere compilato:

- dalle persone fisiche che controllano soggetti non residenti, (art. 167 del TUIR, come modificato dall’art. 4 del d.lgs. n. 142 del 2018).

Il soggetto che detiene il controllo di più imprese, società o enti residenti in stati o territori a regime fiscale considerato privilegiato, è tenuto a compilare un quadro FC per ciascuna CFC controllata (in caso di opzione per il monitoraggio, due distinti moduli per la medesima CFC).

In tali casi deve essere numerata progressivamente la casella “Mod. N.” posta in alto a destra del modello.

Il quadro non va compilato se il soggetto che esercita il controllo per effetto di particolari vincoli contrattuali o i soggetti da esso partecipati non possiedano partecipazioni agli utili.

Modello Redditi 2023. novità del quadro FC

Con la FAQ in oggetto, in risposta al seguente quesito "Quali sono le novità presenti nel quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022 e cosa comportano?" le Entrate hanno specificato che, il Quadro FC è stato integrato per migliorare la gestione dell’opzione per il “monitoraggio”, in modo da consentire una indicazione più semplice e precisa delle perdite e delle altre eccedenze “virtuali” della CFC (ovvero, le perdite e le eccedenze della CFC calcolate nei periodi in cui non è attivata la tassazione per trasparenza)

In particolare, in caso di opzione per il monitoraggio, è previsto che per ogni controllata estera siano compilati due distinti moduli del Quadro FC:

- Il primo modulo deve essere compilato per determinare i redditi, le perdite e le altre eccedenze (ad esempio, gli interessi passivi) della CFC secondo le regole IRES, in base a quanto previsto dal comma 7 dell’articolo 167 del TUIR. Le perdite e le eccedenze determinate in questo modulo del quadro FC potranno essere utilizzate in caso di eventuale tassazione per trasparenza nei periodi di imposta successivi, qualora si dovessero verificare le condizioni per l’applicazione della CFC di cui al comma 4 dell’articolo 167 del TUIR.

- Il secondo modulo è destinato ad ospitare i dati relativi ai redditi, alle perdite e alle altre eccedenze della medesima CFC calcolati secondo i criteri semplificati indicati con il Provvedimento del 2021 in materia di ETR test. Le perdite e le eccedenze così determinate potranno essere utilizzate negli esercizi successivi ai fini dell’ETR test per stabilire se sia integrata la condizione stabilita dal comma 4, lettera a), dell’articolo 167 del TUIR.

Le Entrate specificano inoltre che, per il periodo di imposta 2021 e per i precedenti, in caso di attivazione del monitoraggio era prevista la compilazione di un solo modulo del quadro FC per ogni controllata estera; nella sezione relativa alle “perdite virtuali” era dunque consentito inserire le perdite calcolate secondo le modalità semplificate ovvero quelle calcolate in base alle regole IRES.

-

Interpello nuovi investimenti: Piano di sviluppo in Italia e trattamento tributario

Con Circolare n 7 del 28 marzo le Entrate forniscono ulteriori chiarimenti sull'interpello nuovi investimenti.

In particolare, vengono aggiornati gli indirizzi interpretativi forniti con la precedente circolare n. 25/2016.

Il documento di prassi riporta chiarimenti alle imprese, nazionali ed estere, che intendono utilizzare l’interpello nuovi investimenti per ottenere una risposta del Fisco sul trattamento tributario da applicare al proprio piano di sviluppo in Italia.

Ricordiamo che tale strumento è stato introdotto dal decreto “internazionalizzazione” (articolo 2 del Dlgs n. 147/2015), e consiste in una istanza che gli investitori italiani o stranieri, che intendono effettuare nel territorio dello Stato importanti investimenti, con ricadute occupazionali, possono indirizzare all’Agenzia per il trattamento fiscale del loro piano e delle eventuali operazioni straordinarie che si ipotizzano per la relativa realizzazione.

L’Agenzia, con il documento, tra l'altro, fornisce indicazioni operative su:- documenti da allegare. Per agevolare la predisposizione dell’istanza da parte dei potenziali investitori, la circolare, che sarà resa disponibile anche in lingua inglese, illustra i principali documenti che devono essere allegati per comprovare la sussistenza dei presupposti per l’ammissibilità dell’interpello. Nell’ottica di semplificare e velocizzare l’istruttoria da parte dell’ufficio, considerato che spesso le istanze contengono diversi quesiti relativi a uno stesso piano di business, viene inoltre chiarito che è possibile fornire riscontro ai singoli quesiti in tempi diversi (anche eventualmente chiedendo documentazione integrativa solo in relazione a uno o più di essi), sempre a condizione che l’istruttoria complessiva si concluda, per tutti i quesiti prospettati, nel termine massimo previsto dalla legge,

- vantaggi collegati anche ad altri strumenti di collaborazione preventiva. Con riguardo ai rapporti con gli accordi preventivi, per potenziare l’attrattività dello strumento la circolare chiarisce che le richieste dei contribuenti che presentano un interpello sui nuovi investimenti e, in relazione al medesimo business plan, che intendono stipulare anche accordi preventivi correlati, saranno trattate con priorità, in deroga al criterio cronologico ordinariamente seguito. Inoltre, i contribuenti che si adeguano alle risposte rese in sede di interpello nuovi investimenti possono accedere al regime dell’adempimento collaborativo anche in assenza dell’importo minimo di ricavi o volume d’affari.

Questa possibilità, tuttavia, è riconosciuta solo dopo che sia stata fornita di risposta a tutti i quesiti posti.

Investimento rilevante: che cosa è

La definizione di investimento rilevante ai fini della presentazione di un’istanza di interpello sui nuovi investimenti, comprende:

- qualsiasi progetto di realizzazione di un’iniziativa economica avente carattere duraturo,

- ivi incluse le attività volte alla ristrutturazione di un’impresa in crisi, all’ottimizzazione o efficientamento di un complesso aziendale già esistente, nonché alla partecipazione al patrimonio di un’impresa,

- sempre a condizione che sussistano i requisiti di ammissibilità per l’accesso alla procedura dell’interpello sui nuovi investimenti delineati dall’articolo 2 del Decreto Internazionalizzazione e dal Decreto attuativo.

In primo luogo, l’investimento deve essere di ammontare complessivo pari alla soglia minima individuata, da ultimo, con l’articolo 8, comma 6, della legge 31 agosto 2022, n. 130, con il quale il legislatore, nella logica di incentivare l’istituto, ha disposto un’ulteriore riduzione del suo ammontare.

Tale importo, originariamente pari ad almeno trenta milioni di euro, secondo quanto previsto dal 6 Decreto Internazionalizzazione, è stato poi ridotto a venti milioni di euro ad opera dell’articolo 01, comma 1, decreto-legge 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla legge 17 dicembre 2018, n. 136, mentre attualmente deve essere non inferiore a quindici milioni di euro.

L'articolo 8, al comma 7, precisa altresì che la modifica in commento si applica agli interpelli sui nuovi investimenti “presentati a decorrere dal 1° gennaio 2023, anche se relativi a investimenti precedenti a tale data”.

In secondo luogo, l’investimento deve realizzarsi nel territorio dello Stato, come confermato anche dalla Relazione Illustrativa allo schema del Decreto Internazionalizzazione, secondo cui il business plan rappresentato nell’istanza deve contenere la descrizione degli effetti positivi in termini di gettito incidenti sul sistema fiscale italiano.

Infine, dal business plan devono derivare ricadute occupazionali durature e significative.

Ancorché i chiarimenti contenuti nella Circolare n. 25/E tengano già conto della voluntas legis di delineare un istituto dall’ampio ambito applicativo, in linea con detta ratio, sono emerse alcune nuove questioni sui predetti requisiti di ammissibilità sulle quali è necessario fornire le seguenti precisazioni.

Investimento rilevante: le voci di bilancio

La Circolare n. 25/E, al paragrafo 2.3, ha fornito indicazioni sugli elementi e sulle voci di bilancio rilevanti, individuandoli, in particolare nelle immobilizzazioni materiali, immateriali, finanziarie o fabbisogni derivanti da incrementi del capitale circolante operativo.

I suddetti parametri sono stati selezionati avendo riguardo alle ipotesi più tradizionali e frequenti di investimento, attuate nella forma del trasferimento di attivi o di partecipazioni, che hanno come obiettivo un’impresa italiana e rispetto alle quali proprio le immobilizzazioni materiali, immateriali, finanziarie o gli incrementi del capitale circolante operativo attestano lo svolgimento, diretto o indiretto, da parte dell’investitore di un’attività d’impresa nel territorio italiano.

Tuttavia, sono state rappresentate ipotesi di investimenti rilevanti nelle quali il legame fra valore dell’investimento e territorio dello Stato, nell’accezione propria della norma sopra richiamata, può manifestarsi in altro modo, come nel caso tipico di acquisizione, da parte di un investitore residente, di una entità estera.

In queste fattispecie, infatti, il vincolo con il territorio è garantito dalla localizzazione in Italia dell’investitore e, ferma restando la quantificazione del valore dell’investimento attraverso i medesimi elementi e le medesime voci di bilancio (riferite, nello specifico, alla società estera acquisita e che devono registrarsi nel bilancio dell’acquirente residente), il “nuovo investimento” si configura laddove siano rinvenibili positivi effetti economici e sul gettito nel territorio dello Stato.

Anche in queste ipotesi, ai fini dell’ammissibilità dell’istanza, è comunque necessario che si registrino in Italia anche le significative e durature ricadute occupazionali.

Alla luce di quanto sopra, pertanto, devono considerarsi superati i diversi chiarimenti forniti, al riguardo, dal paragrafo 2.1 della Circolare n. 25/E, precisamente nella parte in cui individua l’investimento qualificabile ai fini della procedura de qua esclusivamente in operazioni aventi ad oggetto un’entità situata nel territorio dello Stato.

Per tutti gli ulteriori approfondimenti si rimanda alla consultazione della Circolare n 7/2023.

-

Riallineamento fiscale: sanabile la mancata comunicazione dell’opzione

Con Risposta a interpello n 443 del 2 settembre le Entrate forniscono chiarimenti sulla mancata comunicazione della opzione per il riallineamento fiscale e l'utilizzo della remissione in bonis.

L'istante riferisce che «nel bilancio dell'esercizio chiuso al 31-12-2019 aveva iscritto in bilancio l'immobile industriale in cui esercita la propria attività, per l'importo di Euro […], a fronte di un costo riconosciuto ai fini fiscali pari a Euro […]. Il disallineamento era conseguente al fatto che (…) si era avvalsa della facoltà di rivalutare l'opificio industriale in cui esercita la propria l'attività, per l'importo di Euro […], senza, tuttavia, conferire anche valenza fiscale alla predetta rivalutazione».

L'istante «Per effetto delle disposizioni di cui all'art. 110, comma 8, del D.L. 14- 08-2020 n. 104, (…) ha ritenuto di procedere al riallineamento del valore fiscale dell'immobile corrispondendo la relativa imposta sostitutiva dovuta.».

Per un mero errore materiale, non ha comunicato l'esercizio dell'opzione per il citato riallineamento, omettendo di compilare il rigo RQ101, colonna 1 e colonna 2, del quadro RQ della dichiarazione dei redditi per l'anno d'imposta 2020 (modello Redditi SC 2021), tempestivamente presentata.

La citata omissione non è stata sanata con una dichiarazione integrativa entro 90 giorni dalla scadenza dei termini ordinari di presentazione.

Ciò premesso, chiede se l'omessa comunicazione dell'opzione produca o meno la decadenza dal beneficio del riallineamento del valore fiscale dell'immobile.

Le entrate chiariscono che con riferimento al momento di perfezionamento della rivalutazione, la circolare n. 11/E del 2009 ha espresso un principio di carattere generale secondo cui, «[…] l'esercizio dell'opzione per la rivalutazione dei beni d'impresa deve ritenersi perfezionato con l'indicazione in dichiarazione dei redditi dei maggiori valori rivalutati e della relativa imposta sostitutiva».

Tale principio è stato successivamente ribadito laddove è stato confermato che, ai fini del perfezionamento dell'opzione per la rivalutazione, rileva la corretta compilazione del quadro RQ della dichiarazione annuale in cui l'opzione stessa è esercitata, mentre non conta a tal fine il versamento dell'imposta sostitutiva che, se omesso, insufficiente e/o tardivo, è oggetto di iscrizione a ruolo in sede di liquidazione della dichiarazione stessa.

Tutto ciò premesso, con riferimento al caso di specie, ritiene che sia comunque possibile rimediare all'omessa compilazione della dichiarazione annuale avvalendosi dell'istituto della "remissione in bonis" che, introdotto con l'articolo 2 del decreto legge del 2 marzo 2012, n. 16, convertito, con modificazioni, dalla legge 26 aprile 2012, n. 44, consente la fruizione di benefici di natura fiscale o l'accesso a regimi fiscali opzionali anche nel caso in cui il contribuente non adempia, nei tempi previsti, agli obblighi di preventiva comunicazione o a qualunque altro adempimento di natura formale previsto dalla legislazione vigente.

In particolare, «sempre che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l'autore dell'inadempimento abbia avuto formale conoscenza», il contribuente può fruire di benefici di natura fiscale e accedere ai regimi fiscali opzionali laddove:

- «a) abbia i requisiti sostanziali richiesti dalle norme di riferimento;

- b) effettui la comunicazione ovvero esegua l'adempimento richiesto entro il termine di presentazione della prima dichiarazione utile;

- c) versi contestualmente l'importo pari alla misura minima della sanzione stabilita dall'articolo 11, comma 1, del decreto legislativo 18 dicembre 1997, n. 471, secondo le modalità stabilite dall'articolo 17 del decreto legislativo 9 luglio1997, n. 241, esclusa la compensazione ivi prevista».

Al riguardo, la circolare n. 38/E del 28 settembre 2012, ha chiarito che «il contribuente deve effettuare la comunicazione ovvero eseguire l'adempimento richiesto "entro il termine di presentazione della prima dichiarazione utile", da intendersi come la prima dichiarazione dei redditi il cui termine di presentazione scade successivamente al termine previsto per effettuare la comunicazione ovvero eseguire l'adempimento stesso […]».

- Pertanto è possibile sanare il mancato esercizio dell'opzione per il riallineamento ricorrendo all'istituto della "remissione in bonis", ovvero: versando la sanzione minima prevista dall'articolo 11, comma 1, del decreto legislativo n. 471 del 1997 (pari a 250 euro), senza ricorrere alla compensazione;

- effettuando l'adempimento richiesto entro il termine di presentazione della prima dichiarazione utile da intendersi, come precisato dalla circolare n. 38/E del 28 settembre 2012, con «la prima dichiarazione dei redditi il cui termine di presentazione scade successivamente al termine previsto per effettuare la comunicazione ovvero eseguire l'adempimento stesso»

Nel caso specifico, tuttavia, considerato che il modello Redditi SC 2022 non riporta il quadro RQ101 espressamente dedicato ai "Maggiori valori dei beni ammortizzabili, non ammortizzabili e delle partecipazioni" in relazione alla " Rivalutazione generale dei beni d'impresa e delle partecipazioni 2020" – presente invece nel modello Redditi SC 2021 – l'istante può avvalersi della "remissione in bonis" esercitando, in via eccezionale, nel quadro RQ, l'opzione per il riallineamento in parola tramite una dichiarazione integrativa relativa all'anno d'imposta 2020 (modello redditi SC 2021).

Detta dichiarazione andrà, in ogni caso, presentata entro e non oltre il termine di presentazione della prima dichiarazione utile successiva a quella in cui in cui opzione avrebbe dovuto essere tempestivamente esercitata, e congiuntamente andrà versata la sanzione pari a 250 euro.

Allegati: -

Modello Redditi SC 2022: spese di rappresentanza, spese di vitto e alloggio

A dispetto di ciò che molti ritengono, le spese di rappresentanza non costituiscono una categoria residuale di costi, sono invece una specifica tipologia di costi, deducibili se inerenti alla natura del reddito prodotto dall’impresa, come previsto dal comma 2 dell’articolo 108 del TUIR, nella misura da questo stesso articolo stabilita; mentre i requisiti di inerenza sono stabiliti dal Decreto Ministeriale del Ministero delle Finanze del 19 novembre 2008.

La deducibilità prevista dall’articolo 108 comma 2 TUIR si misura nel limite di:

- 1,5% dei ricavi e dei proventi relativi alla gestione caratteristica dell’impresa, fino a dieci milioni di euro;

- 0,6% dei ricavi e dei proventi relativi alla gestione caratteristica dell’impresa, per la parte eccedente e fino a cinquanta milioni di euro;

- 0,4% dei ricavi e dei proventi relativi alla gestione caratteristica dell’impresa, per la parte eccedente.

A questa regola generale fanno eccezione:

- le spese relative a omaggi di importo unitario non superiore a cinquanta euro, che sono deducibili per intero, in base al comma 2 dell’articolo 108 del TUIR;

- le spese per vitto e alloggio, assimilabili a spese di rappresentanza, deducibili nel limite del 75% in base alle disposizioni dell’articolo 109 comma 5 del TUIR.

Sarà necessario precisare che le previsioni dell’articolo 108 e dell’articolo 109 del TUIR, in relazione alle medesime spese per vitto e alloggio qualificabili come spese di rappresentanza, non sono alternative ma cumulative: questo vuol dire che tali spese saranno deducibili nel limite del 75%, in base all’articolo 109 comma 5 TUIR, ma nei limiti della misura indicata dall’articolo 108 comma 2 TUIR.

La qualificazione dei costi di vitto e alloggio come spese di rappresentanza è necessario al fine di effettuare un corretto inquadramento fiscale, in quanto bisogna distinguere questi costi dalle spese per vitto e alloggio qualificabili come spese di trasferta di dipendenti e collaboratori: queste ultime, da un punto di vista fiscale, sono soggette a un diverso articolo del TUIR che ne differenzia il trattamento, l’articolo 95 comma 3.

L’esposizione di questi costi sul modello Redditi SC 2022 utilizza un meccanismo di doppia esposizione, come raccordo tra normativa civile e fiscale:

- sul rigo RF23 saranno indicate le spese civilisticamente sostenute tra le “variazioni in aumento”;

- sul rigo RF43 saranno indicati gli importi fiscalmente deducibili dei medesimi costi, tra le “variazioni in diminuzione”.

Entrambi i righi interessati, richiederanno poi l’esposizione analitica delle spese in base alla loro tipologia; nello specifico, sul rigo RF23 si indicheranno:

- in colonna 1: l’ammontare di tutte le spese per vitto e alloggio qualificabili come spese di rappresentanza;

- in colonna 2; l’ammontare delle altre spese di rappresentanza.

Similmente il rigo RF43 richiederà l’inserimento:

- in colonna 1: dell’importo deducibile delle spese per vitto e alloggio sostenute e qualificabili come spese di rappresentanza;

- in colonna 2: l’importo deducibile di tutte le spese di rappresentanza, incluso l’importo già esposto in colonna 1.

-

ACE e gruppi societari: le condizioni per il beneficio

Con Risposta ad interpello n 250 del 10 maggio 2022 le Entrate replicano ad una Spa che svolge attività di stampaggio a caldo, lavorazione meccanica, produzione e assemblaggio di componenti, stampati di acciaio e macchinari.

La spa ha proposto interpello ai sensi dell'articolo 11, comma 1, lettera b), della legge n. 212 del 2000, ai fini del riconoscimento, con riferimento al periodo di imposta 2018, del beneficio ACE previsto dall'articolo 1 del decreto legge n. 201 del 2011 (Aiuto alla Crescita Economica, "ACE") e del D.M. 3 agosto 2017 (Nuovo Decreto Ace).

Le Entrate ricordano innanzitutto che è stato ampliato il perimetro di osservazione delle ipotesi di duplicazione del beneficio ACE nell'ambito del gruppo (a fronte di un'unica immissione di denaro), ponendo attenzione anche alle operazioni intercorse con soggetti residenti in Paesi diversi dall'Italia (sempre appartenenti al medesimo gruppo) e che le disposizioni contenute nell'articolo 10 del Nuovo Decreto ACE si applicano, per i soggetti con periodo d'imposta coincidente con l'anno solare, a partire dall'esercizio 2018.

Successivamente, in risposta all'istante viene specificato che la circolare n. 21/E del 21 giugno 2015, par. 3.3, in relazione al procedimento di analisi per la disapplicazione della disciplina antielusiva speciale, precisa che, nel caso di base ACE derivante solo da utili accantonati a riserva, l'istanza di interpello per il riconoscimento del beneficio può trovare accoglimento se:

- la società istante non ha ricevuto da soggetti appartenenti al gruppo

- somme di denaro (a titolo di finanziamento) che abbiano in precedenza provocato un beneficio ACE all'interno dello stesso a titolo di conferimenti in denaro.

L'istante fa presente di non aver ricevuto conferimenti né finanziamenti, né corrispettivi per cessioni partecipazioni infragruppo e/o aziende e rami d'azienda da soggetti appartenenti al medesimo gruppo, pertanto, tale circostanza sulla base dei chiarimenti forniti, esclude che possa essersi verificato l'effetto duplicativo che la norma tende a contrastare.

Alla luce di queste riflessioni, l'agenzia ritiene accoglibile l'istanza di disapplicazione della disciplina antielusiva speciale di cui al comma 2 dell'articolo 10 del Nuovo decreto ACE, con riferimento ai conferimenti in denaro infragruppo e all'articolo 10 comma 3 lett. c) del Nuovo decreto Ace, con riferimento all'incremento dei crediti da finanziamento infragruppo.

-

Perdite su crediti o sopravvenienze passive: la deducibilità non dipende dalla forma

L’articolo 101 del Testo Unico delle Imposte sui Redditi, da adesso abbreviato in TUIR, disciplina al comma 4 le sopravvenienze passive e al comma 5 le fattispecie di deducibilità delle perdite su crediti.

Il comma 4 dell’articolo 101 del TUIR ci dice che “si considerano sopravvenienze passive il mancato conseguimento di ricavi o altri proventi che hanno concorso a formare il reddito in precedenti esercizi”; si noti bene, però, l’articolo si limita a definire la nozione, ma nulla ci dice in merito alla deducibilità.

Il successivo comma 5 precisa che una perdita su crediti è deducibile solo se risulta “da elementi certi e precisi” (o se il debitore è assoggettato a procedure concorsuali), ma non fornisce una definizione precisa di ciò che si può definire perdita su crediti.

Questa impostazione, lascia spazio a un certo livello di ambiguità: sia in relazione a ciò che è sopravvenienza passiva e cosa è perdita su crediti, sia in relazione alla relativa deducibilità.

Sull’argomento è intervenuta la Corte di Cassazione con la sentenza numero 37174 del 27 novembre 2021, che, in effetti, della disciplina puntualizza alcuni punti non secondari.

Nel caso preso in esame, un contribuente, emettendo delle note di credito per fatture non incassate relative a precedenti esercizi, rilevava una sopravvenienza passiva, dal suo punto di vista deducibile.

Secondo l’interpretazione del contribuente, rigettata dalla Corte, da una situazione in cui il creditore perde definitivamente il titolo di credito deriva una sopravvenienza passiva deducibile, mentre da una situazione in cui il credito è ancora giuridicamente esistente ma irrecuperabile deriva una perdita su crediti, non sempre deducibile.

La Corte di Cassazione precisa che, anche se è vero che esiste una distinzione generale tra perdite di natura realizzativa e perdite di natura valutativa, distinzione che influisce sulle ipotesi di deducibilità della perdita (a riguardo si veda l’articolo Perdite su crediti: il punto sulla normativa civile e fiscale), questa distinzione non è utile a distinguere cosa è sopravvenienza passiva ex comma 4 e cosa è perdita su crediti ex comma 5, del medesimo articolo 101 del TUIR; ma, specialmente, la distinzione tra sopravvenienza e perdita, anche in relazione ai commi citati, fiscalmente “è inutile quanto irrilevante”.

Il fatto, molto semplicemente, è che il comma 4 definisce una sopravvenienza passiva e il comma 5 ci dice a quali condizioni una perdita su crediti è deducibile: la sopravvenienza passiva, in altre parole, ai fini fiscali rappresenta un contenitore che racchiude diverse situazioni, e una di queste è la perdita su crediti, la cui deducibilità è possibile solo a determinate condizioni.

Quindi, a prescindere dal fatto che una posta sia rilevata come sopravvenienza passiva o come perdita su crediti, che questa derivi dall’emissione di note di credito o dal semplice stralcio, secondo la Corte di Cassazione, ai fini della deducibilità fiscale, il contribuente deve essere comunque in grado di illustrare se la rilevazione contabile “costituisce la conseguenza di una cessione (onerosa), o di una transazione o remissione (in questo caso indicandone le ragioni), o che il credito si sia estinto”. Ciò perché, al di là della forma e delle definizioni, in una situazione del genere, la sostanza della fattispecie richiede che sussistano le limitazioni previste dall’articolo 101 del TUIR; se così non fosse “l'appostazione della perdita nel conto economico rimarrebbe alla mercé dell'imprenditore-contribuente, fuori da ogni disciplina fiscale”.

-

Statuto di spa e srl: ok alla modifica con condizione

Con la Massima n 199 del 23 novembre 2021 il Consiglio Notarile di Milano stabilisce che "È legittima l’apposizione di condizioni sospensive o risolutive alle delibere assembleari e consiliari di s.p.a. e di s.r.l., anche aventi ad oggetto modifiche dello statuto, entro i medesimi limiti di legittimità previsti nella disciplina generale del contratto (artt. 1354 e seguenti c.c.). Gli effetti dell’avveramento della condizione, tuttavia, non retroagiscono al tempo in cui è stata assunta la deliberazione, bensì si producono al momento dell’avveramento della condizione".

Casi frequenti di modifiche condizionate dello statuto

L’utilizzo del condizionamento delle delibere societarie può avvenire nei seguenti casi:

- futuro ingresso in società di nuovi soci

- modificazioni statutarie il cui effetto sia subordinato alla realizzazione di operazioni straordinarie, quali fusioni o scissioni;

- adozione da parte di una società non quotata di uno statuto conformato in modo da regolamentare la vita di una società quotata, subordinata appunto al verificarsi della quotazione;

- concatenazione, nel caso in cui l’adozione di delibere successive sia condizionata all’adozione di delibere precedenti;

- clausole statutarie di attribuzione ai soci determinati diritti al verificarsi di eventi particolari

Pubblicità delle delibere condizionate sul registro delle imprese

La massima 199 prosegue asserendo che "Qualora le delibere condizionate siano soggette a iscrizione nel registro delle imprese, il termine per il deposito decorre dal momento in cui esse sono state adottate, anche in caso di condizioni sospensive. Successivamente, al verificarsi della condizione, la società (e/o gli altri soggetti obbligati) sono tenuti a dare pubblicità agli effetti da ciò derivanti, nelle forme richieste dal contenuto della deliberazione condizionata.

Qualora le delibere condizionate abbiano ad oggetto una modificazione dello statuto, la verifica delle condizioni richieste dalla legge e della legittimità della modificazione condizionata, ai sensi dell’art. 2436, comma 1, c.c., è svolta dal notaio che ha verbalizzato la delibera condizionata, prima di effettuare la richiesta di iscrizione nel registro delle imprese. Avveratasi la condizione, gli amministratori devono depositare nel registro delle imprese il testo dello statuto nella sua redazione aggiornata in dipendenza della deliberazione condizionata, ai sensi dell’art. 2436, comma 6, c.c., senza che sia necessario un ulteriore intervento dell’assemblea straordinaria o dell’altro organo che ha assunto la deliberazione. Gli effetti della modifica condizionata, in ogni caso, si verificano al momento dell’avveramento della condizione, indipendentemente dall’esecuzione di tale successivo adempimento pubblicitario nel registro delle imprese".