-

Credito d’imposta erogazioni liberali impianti sportivi pubblici: novità 2025

La Legge di bilancio 2025 in vigore dal 1° gennaio prevede tra le altre misure una credito di imposta per le erogazioni liberali impianti sportivi pubblici, vediamo come funziona questa agevolazione.

Credito d’imposta erogazioni liberali impianti sportivi pubblici

Il comma 246 dell'art 1 della legge in oggetto dispone la proroga al 2025 della disciplina del credito d'imposta per le erogazioni liberali per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche, di cui all’articolo 1, commi da 621 a 626, della legge 30 dicembre 2018, n. 145.

Si ricorda che la legge di bilancio 2019 aveva previsto, per le erogazioni liberali in denaro effettuate da privati per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche, un credito d’imposta, in misura pari al 65 per cento delle erogazioni effettuate, anche nel caso in cui le queste ultime siano destinate ai soggetti concessionari o affidatari degli impianti medesimi.

Il credito d’imposta, ripartito in tre quote annuali di pari importo, è stato riconosciuto alle persone fisiche e agli enti non commerciali, nonché ai soggetti titolari di reddito di impresa.

Per le prime due categorie, il credito d’imposta non può eccedere il 20 per cento del reddito imponibile; per la terza, il limite è fissato al 10 per mille dei ricavi annui.

La stessa legge di bilancio 2019 ha previsto l’inapplicabilità dei limiti all’utilizzo in compensazione di 700 mila euro, previsto dall’articolo 34 della legge n. 388 del 2000, e di quello annuale di 250 mila euro, di cui all’art. 1, comma 53, della legge n. 244 del 2007.

Il credito d’imposta in questione non è cumulabile con altre agevolazioni previste da disposizioni di legge a fronte delle medesime erogazioni liberali.

La legge di bilancio 2019 ha previsto, infine, un doppio ordine di obblighi di comunicazione, nei confronti dell’Ufficio per lo sport della Presidenza del Consiglio dei ministri, in capo ai soggetti che ricevono la donazione.

In primo luogo, i beneficiari devono dare immediata comunicazione all’atto della ricezione dell’erogazione liberale, rendendone noti importo e destinazione, provvedendo contestualmente a darne adeguata pubblicità attraverso l’utilizzo di mezzi informatici.

In secondo luogo, entro il 30 giugno di ogni anno successivo a quello in cui è avvenuta l’erogazione liberale e fino alla fine dei lavori, i beneficiari devono comunicare lo stato di avanzamento dei lavori e rendere il conto sulle modalità di utilizzo delle somme donate.

Il credito d’imposta in esame, inizialmente introdotto per l’anno di imposta 2019, è stato successivamente prorogato all’annualità 2020 dall’articolo 1, comma 177, della legge n. 160 del 2019 (legge di bilancio 2020) e successivamente applicato anche per l’anno 2022, limitatamente ai soggetti titolari di reddito d’impresa, ai sensi dell’articolo 1, comma 190, della legge n. 234 del 2021 (legge di bilancio 2022), e per l’anno 2023, limitatamente ai soggetti titolari di reddito

d'impresa, nel limite complessivo di 15 milioni di euro, ai sensi dell’articolo 1, coma 614 della legge n. 197 del 2022 (legge di bilancio 2023).

La norma appena introdotta specifica che tale credito si applica anche per l'anno 2025, limitatamente ai soggetti titolari di reddito d'impresa, nel limite complessivo di 10 milioni di euro e secondo le modalità disciplinate dal comma 623 dell'articolo 1 della citata legge n. 145 del 2018 su indicate.

-

5xmille ONLUS 2024: elenchi ammessi ed esclusi

Le Entrate hanno pubblicato sul sito internet nella sezione dedicata, gli elenchi permanenti 2024 delle ONLUS ammesse al 5xmille 2024.

In data 18 dicembre vengono inseriti anche gli elenchi degli esclusi, clicca qui per accedere.

5xmille ONLUS: elenco 2024 ammessi ed esclusi

Dal 18 dicembre 2024 sono disponibili sul sito dell'Agenzia delle Entrate gli elenchi delle ONLUS ammesse e di quelle escluse alla ripartizione del 5 per mille per l'anno finanziario 2024.

In particolare, negli elenchi sono comprese anche le organizzazioni che, pur non avendo assolto (in tutto o in parte) gli adempimenti richiesti per l'ammissione al contributo entro i termini previsti, hanno usufruito della rimessione in bonis, ai sensi dell'articolo 2, comma 2, D.L. n. 16/2012.

Ogni ente è individuato con l'indicazione;

- del codice fiscale,

- della denominazione,

- della Regione,

- dell'indirizzo,

- della Provincia e del Comune in cui ha la sede legale.

Si segnala infine che, entro il settimo mese successivo alla scadenza del termine per la presentazione delle dichiarazioni 2024 (maggio 2025), l'Amministrazione finanziaria pubblicherà gli elenchi degli enti ammessi ed esclusi di tutte le categorie, con l'indicazione delle scelte attribuite e dei relativi importi, nonché l'elenco completo degli enti ammessi al contributo con gli importi complessivi spettanti.

5xmille ONULS: tutte le regole

In generale, si ricorda che l’articolo 17 bis, del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191, stabilisce, infatti, che, anche per l’anno finanziario 2024, le ONLUS iscritte all’Anagrafe delle ONLUS continuano ad essere destinatarie della quota del 5 per mille dell’Irpef, con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020.

Per tale tipologia di enti resta ferma la competenza all’Agenzia delle entrate ai fini dell’accreditamento, della verifica dei requisiti di accesso e della pubblicazione dei relativi elenchi.

In particolare, nell'elenco permanente sono comprese le ONLUS già inserite nell’elenco permanente del 2023 e le ONLUS regolarmente iscritte nell’anno 2023 in presenza dei requisiti previsti dalla norma.

Sono state, inoltre, apportate le modifiche conseguenti alle verifiche effettuate e alle revoche dell’iscrizione trasmesse dalle stesse ONLUS.

Si evidenzia che le ONLUS che presenti nell’elenco permanente 2024 non sono tenute a ripetere la procedura di iscrizione al 5 per mille.

Il rappresentante legale dell’ente, presente nell’elenco permanente, comunica alla Direzione regionale competente le variazioni dei requisiti per l’accesso al beneficio, nei successivi trenta giorni, mediante dichiarazione resa ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

In caso di sopravvenuta perdita dei requisiti da parte dell’ente, il rappresentante legale, entro i successivi trenta giorni, sottoscrive e trasmette la richiesta di cancellazione dall’elenco permanente.

Qualora il contributo sia stato indebitamente percepito dall’ente in carenza dei requisiti, si applicano le disposizioni dell’articolo 17 del DPCM 23 luglio 2020.

Gli elenchi permanenti degli enti del Terzo Settore, della ricerca scientifica e dell’Università, della ricerca sanitaria e delle associazioni sportive dilettantistiche, sono pubblicati, ai sensi dell’articolo 8 del DPCM 23 luglio 2020, sul sito web di ciascuna amministrazione competente (Ministero del Lavoro e delle Politiche Sociali, Ministero dell’Università e della Ricerca, Ministero della Salute e Comitato olimpico nazionale italiano).

5x mille : elenco ammessi 2023

Disponibili qui anche gli elenchi dei beneficiari del 5 per mille 2023.

-

Credito d’imposta FOB: % 2024 per le fondazioni bancarie

Con il Provvedimento n 435525 del 3 dicembre le Entrate fissano la percentuale di credito di imposta da attribuire alle fondazioni di origine bancaria FOB per il 2024.

Nel dettaglio è pari al 25,0778 per cento, la percentuale in base alla quale è determinato il credito d’imposta 2024 per le FOB per i versamenti al fondo unico nazionale (Fun) effettuati entro il 31 ottobre 2024, sulla base dei fondi stanziati.

Come evidenziato dall'Ade al fine di assicurare il finanziamento stabile dei centri di servizio per il volontariato (CSV), l’articolo 62, comma 1, del decreto legislativo del 3 luglio 2017, n. 117 (Codice del Terzo settore), ha istituito il fondo unico nazionale (FUN), alimentato da contributi annuali delle fondazioni di origine bancaria (FOB), di cui al decreto legislativo 17 maggio 1999, n. 153, e amministrato dall’Organismo nazionale di controllo (ONC).

Allegati:

Ai sensi dell’articolo 64 del decreto legislativo del 3 luglio 2017, n. 117, l’ONC è una fondazione con personalità giuridica di diritto privato, costituita con decreto del Ministero del lavoro e delle politiche sociali del 19 gennaio 2018.

Il comma 6 del citato articolo 62 riconosce alle FOB, a decorrere dall’anno 2018, un credito d’imposta pari al 100% dei versamenti effettuati al FUN ai sensi dei commi 4 e 5 del medesimo articolo, da utilizzare esclusivamente in compensazione tramite modello F24, fino a un massimo di 15 milioni di euro per l’anno 2018 e 10 milioni di euro per gli anni successivi.

Le disposizioni attuative del credito d’imposta in oggetto sono state approvate con decreto del Ministro del lavoro e delle politiche sociali del 4 maggio 2018, di concerto con il Ministro dell’economia e delle finanze.

In particolare, l’articolo 2 del D.M. del 4 maggio 2018 prevede che, ai fini della determinazione del credito d’imposta, rilevano i versamenti effettuati al FUN entro il 31 ottobre di ciascun anno.

In proposito, l’articolo 3 del medesimo D.M. del 4 maggio 2018 stabilisce che la Fondazione ONC trasmette all’Agenzia delle Entrate l’elenco delle fondazioni che hanno effettuato i suddetti versamenti al FUN, con i relativi codici fiscali e importi.

L’Agenzia delle entrate, ai sensi dell’articolo 3, comma 4, primo periodo, del D.M. del 4 maggio 2018, sulla base del rapporto tra l’ammontare delle risorse stanziate e l’importo complessivo dei versamenti effettuati dalle fondazioni al FUN, con provvedimento del Direttore rende nota la percentuale in base alla quale è determinato l’ammontare del credito

d’imposta spettante a ciascuna fondazione.

Tanto premesso, tenuto conto che l’ammontare complessivo dei versamenti effettuati dalle fondazioni al FUN entro il 31 ottobre 2024 è pari a 39.875.748,38 euro, a fronte di risorse disponibili per 10.000.000,00 di euro, la suddetta percentuale è ottenuta dal rapporto tra 10.000.000,00 e 39.875.748,38; il risultato di tale rapporto, espresso in termini percentuali e troncato alla quarta cifra decimale, è pari al 25,0778 per cento. -

ASD e Dichiarazione dei redditi: principio della Cassazione

Con l’ordinanza n. 28091 del 31 ottobre 2024 la Cassazione ha sancito un principio secondo il quale le Associazioni sportive dilettantistiche, anche qualora optino per il regime fiscale agevolato (legge n. 398/1991), sono tenute alla presentazione della dichiarazione, indipendentemente dal fatto di aver o meno prodotto dei redditi.

La Cassazione specifica che in base all'articolo 1, comma 1 del Dpr n. 600/1973, infatti, "ogni soggetto passivo deve dichiarare annualmente i redditi posseduti anche se non ne consegue alcun debito d'imposta".

Pertanto, l’accertamento induttivo effettuato a seguito di verifica fiscale effettuata presso una srl a cui l’associazione sportiva aveva fatturato l’attività pubblicitaria svolta, è legittimo.

Vediamo i fatti di causa.

ASD: quando devono presentare la dichiarazione dei redditi

L'Agenzia delle Entrate notificava ad una associazione esercente attività sportiva dilettantistica, un avviso di accertamento con il quale, constatato che l'ente suddetto aveva omesso di presentare le dichiarazioni fiscali relative all'anno 2006, determinava induttivamente, ai sensi degli artt. 39, comma 2, del D.P.R. n. 600 del 1973e 55, comma 1, del D.P.R. n. 633 del 1972, il reddito d'impresa, il valore della produzione netta e il volume d'affari da sottoporre a tassazione, rispettivamente, ai fini dell'IRES, dell'IRAP e dell'IVA.

L'atto impositivo era stato emesso a seguito di verifica fiscale condotta presso una srl da cui era emerso che tale società aveva annotato nel registro degli acquisti una ft emessa nei suoi confronti dalla predetta associazione, inerente ad attività pubblicitaria svolta nell'anno 2005.

La contribuente impugnava l'avviso di accertamento dinanzi alla Commissione Tributaria Provinciale, che accoglieva il suo ricorso, annullando l'atto.

La decisione veniva successivamente confermata dalla Commissione Tributaria Regionale la quale rigettava l'appello dell'Amministrazione Finanziaria.

A fondamento della pronuncia adottata il collegio regionale osservava che:

- doveva ritenersi illegittimo l'accertamento "sintetico" effettuato dall'Ufficio nei confronti dell'Associazione, poiché le associazioni sportive dilettantistiche sono esonerate dall'obbligo di tenuta delle scritture contabili;

- la contribuente non era, in ogni caso, obbligata a presentare la dichiarazione fiscale relativa al periodo d'imposta 2006, non avendo prodotto alcun reddito in quell'anno.

L'Agenzia delle Entrate ha proposto ricorso per Cassazione affidato a tre motivi, con il terzo dei quali si sostiene che avrebbe errato il giudice di secondo grado nell'affermare che le associazioni sportive dilettantistiche sono esentate dagli obblighi di tenuta delle scritture contabili e di presentazione della dichiarazione dei redditi.

Veniva obiettato che dette associazioni, qualora svolgano anche attività commerciale, sono obbligate alla tenuta di una contabilità separata, sicchè la contribuente avrebbe comunque dovuto annotare le fatture emesse per prestazioni diverse da quelle meramente sportive e presentare le prescritte dichiarazioni fiscali.

Si contestava anche l'impugnata sentenza nella parte in cui sancisce l'illegittimità dell'operato accertamento "induttivo", impropriamente definito "sintetico", sull'erroneo presupposto che l'Associazione non avesse prodotto alcun reddito d'impresa nel periodo d'imposta in verifica.

Secondo la Cassazione il primo e il terzo motivo sono fondati e il secondo è assorbito, e in relazione al terzo motivo evidenzia che, per giurisprudenza della Corte, le associazioni sportive dilettantistiche, anche qualora optino per il regime fiscale agevolato previsto dall'art. 1 della L. n. 398 del 1991, sono comunque tenute alla presentazione della dichiarazione dei redditi, indipendentemente dal fatto di averli o meno prodotti; tanto in virtù dell'art. 1 , comma 1, del D.P.R. n. 600 del 1973 , in base al quale:

- "ogni soggetto passivo deve dichiarare annualmente i redditi posseduti anche se non ne consegue alcun debito d'imposta";

- "i soggetti obbligati alla tenuta di scritture contabili, di cui all'articolo 13, devono presentare la dichiarazione anche in mancanza di redditi" (cfr. Cass. n. 9973/2023).

Occorre, poi, tener presente che, ai sensi dell'art. 2 della citata legge:

- soltanto le associazioni sportive dilettantistiche che abbiano optato per il regime fiscale agevolato ivi previsto sono espressamente esonerate dagli obblighi di tenuta delle scritture contabili prescritti dagli artt. 14 , 15 , 16, 18e 20del D.P.R. n. 600 del 1973e da quelli di cui al titolo II del D.P.R. n. 633 del 1972 (comma 1)

- i soggetti che fruiscono dell'esonero devono in ogni caso annotare nella distinta d'incasso o nella dichiarazione d'incasso di cui agli artt. 8 e 13 del D.P.R. n. 640 del 1972 , opportunamente integrate, qualsiasi provento conseguito nell'esercizio di attività commerciali (comma 2);

- le fatture emesse e quelle di acquisto devono essere numerate progressivamente per anno solare e conservate a norma dell'art. 39 del D.P.R. n. 633 del 1972 e dell'art. 22 del D.P.R. n. 600 del 1973(comma 4).

La Cassazione afferma che ha indubbiamente errato la CTR nel sostenere, in violazione dell'art. 1, comma 1, del D.P.R. n. 600 del 1973, che la contribuente non fosse obbligata a presentare la dichiarazione dei redditi per l'anno 2006.

Nel contempo, poiché dalla ricostruzione fattuale della vicenda da essa operata non emerge l'avvenuto esercizio dell'opzione di cui si è detto, il collegio regionale è pure incorso nella falsa applicazione dell'art. 2 , comma 1, della L. n. 398 del 1991 nel momento in cui ha apoditticamente asserito che l'Associazione risultava esentata dall'obbligo di tenuta delle scritture contabili.

Riguardo, infine, alla contestazione involgente l'affermata illegittimità dell'accertamento induttivo compiuto dall'Ufficio nella quale si sostanzia la formulata denuncia di violazione dell'art. 39 , comma 2, del D.P.R. n. 600 del 1973, essa rimane assorbita dalla riscontrata apparenza della motivazione resa dalla CTR sul punto relativo alla produzione di reddito d'impresa da parte della contribuente.

In definitiva, il primo e il terzo motivo sono fondati, mentre il secondo rimane assorbito.

-

Tax credit sponsorizzazioni sportive: in scadenza il 15 novembre

Il Decreto Omnibus in vigore dal 10 agosto contiene una agevolazione per le ASD e SSD, relativamente alle spese di sponsorizzazione, vediamo i dettagli per presentare le domande entro il 15 novembre.

Tax credit sponsorizzazioni sportive 2024: la proroga al 15 novembre

Con l'art 4 del decreto si prevede, al fine di sostenere gli operatori del settore sportivo, le disposizioni sul bonus sposorizzazioni sportive, di cui all'articolo 81 del decreto-legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126, si applicano anche agli investimenti pubblicitari effettuati dalla data di entrata in vigore del presente decreto fino al 15 novembre 2024.

La misura è di fatto una proroga del bonus, leggi anche: Tax credit sponsorizzazioni sportive: domande entro il 10.08Viene precisato che per l'attuazione del presente comma è autorizzata la spesa di 7milioni di euro per l'anno 2024, che costituisce limite di spesa.

Tax credit sponsorizzazioni sportive 2024: chi riguarda

Come precisato dal decreto, l'investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000 euro e rivolto a leghe e societa' sportive professionistiche e societa' ed associazioni sportive dilettantistiche con ricavi di cui all'articolo 85, comma 1, lettere a) e b), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativi al periodo d'imposta 2023, e comunque prodotti in Italia, almeno pari a 150.000 euro e non superiori a 15 milioni di euro.

Qualora l'investimento sia rivolto a leghe e societa' sportive professionistiche e societa' ed associazioni sportive dilettantistiche che si siano costituite a decorrere dal 1° gennaio 2023, il requisito di cui al primo periodo relativo ai ricavi non trova applicazione.

Attenzione al fatto che le societa' sportive professionistiche e societa' ed associazioni sportive dilettantistiche ertificano di svolgere attivita' sportiva giovanile.

Viene previsto che, nel caso di insufficienza delle risorse disponibili rispetto alle richieste ammesse, si procede alla ripartizione tra i beneficiari in misura proporzionale al credito d'imposta spettante con un limite individuale per soggetto pari al 5 per cento del totale delle risorse annue.Sono esclusi dalla disposizione gli investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di soggetti che aderiscono al regime previsto dalla legge 16 dicembre 1991, n. 398.

Il credito d'imposta e' utilizzabile esclusivamente in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, previa istanza diretta al Dipartimento dello sport della Presidenza del Consiglio dei ministri.Infine, attenzione al fatto che sul sito web del Dipartimento per lo sport della Presidenza del Consiglio dei ministri, e' pubblicato con efficacia di pubblicita' notizia apposito avviso di fissazione dei termini per la presentazione delle domande secondo quanto gia' previsto dall'articolo 3, comma 1, del citato decreto del Presidente del Consiglio dei ministri 30 dicembre 2020, n. 196.

L'avviso di cui si tratta non risulta ancora pubblicato.

-

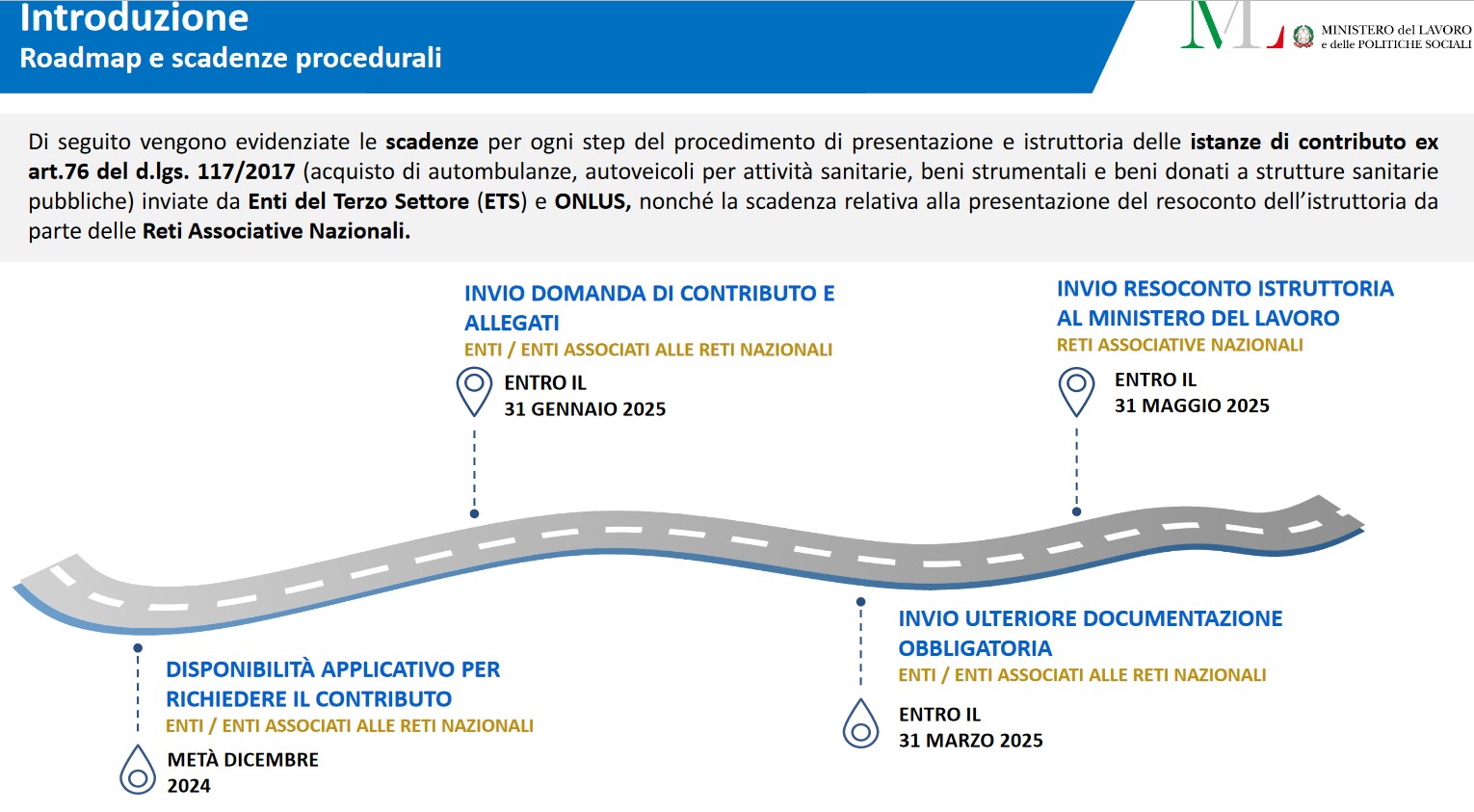

Contributo ambulanze ETS: il Ministero attiva la piattaforma

Sul sito del Ministero del lavoro viene pubblicato l'avviso per le domande per il contributo per l'acquisto di ambulanze da parte di enti del volontariato.

In dettaglio, ai sensi dell’art. 76, comma 1, del D.lgs. 117/2017, relativo ai contributi in oggetto, si comunica che è aperta la piattadorma per le domande di:

- contributo ETS Enti (guida 1)

- contributo ETS reti nazionali (guida 2)

Ricordiamo che l'art 76 discipilna il contributo per l'acquisto di autoambulanze, autoveicoli per attività sanitarie e beni strumentali, prevedendo che le risorse di cui all'articolo 73, comma 2, lettera c), sono destinate a sostenere l'attività di interesse generale delle organizzazioni di volontariato attraverso l'erogazione di contributi per l'acquisto, da parte delle medesime, di autoambulanze, autoveicoli per attività sanitarie e di beni strumentali, utilizzati direttamente ed esclusivamente per attività di interesse generale, che per le loro caratteristiche non sono suscettibili di diverse utilizzazioni senza radicali trasformazioni, nonché, per la donazione dei beni ivi indicati nei confronti delle strutture sanitarie pubbliche da parte delle organizzazioni di volontariato e delle fondazioni.

Attenzione al fatto che per le organizzazioni di volontariato aderenti alle reti associative di cui all'articolo 41, comma 2, la richiesta e l'erogazione dei contributi deve avvenire per il tramite delle reti medesime.

Contributo ambulanze ETS 2024: aperta la piattaforma

Il Ministero comunica che a partire dalla domanda di contributo per le spese sostenute da ODV iscritte al RUNTS e fondazioni del Terzo Settore nel 2024, le medesime dovranno essere presentate unicamente tramite una piattaforma informatica dedicata, sia nel caso di enti singoli, sia nel caso di enti aderenti a reti associative nazionali.

Per consentire agli enti interessati di prendere visione di questo nuovo strumento informatico e delle connesse procedure, si pubblicano due presentazioni:

- la prima dedicata ai singoli enti che intendano presentare la domanda di contributo, compresi gli enti aderenti a reti associative nazionali iscritte al RUNTS;

- la seconda dedicata alle reti associative nazionali, per gli adempimenti e le procedure di loro competenza.

Nel guide viene evidenziato anche l'iter temporale delle domande:

- per gli ETS (guida 1):

- per le reti di ETS (guida 2):

Allegati:

- contributo ETS Enti (guida 1)

-

ETS e Fondo progetti interesse generale: domande entro il 24 ottobre

Il Ministero del lavoro con avviso n 2/2024 disciplina le regole per accedere al finanziamento di iniziative e progetti di rilevanza nazionale per gli enti del terzo settore.

Lart. 72, comma 1, del D.Lgs. n. 117 del 2017 prevede che il Fondo per il finanziamento di progetti e attività di interesse generale nel Terzo settore sia destinato a sostenere, anche attraverso le reti associative lo svolgimento di attività di interesse generale ex articolo 5 del codice, costituenti oggetto di iniziative e progetti promossi da organizzazioni di volontariato, associazioni di promozione sociale e fondazioni del Terzo settore, iscritti nel Registro unico nazionale del Terzo settore.

Con atto di indirizzo del Ministro del Lavoro e delle Politiche sociali, adottato con D.M. n. 122 del 29 luglio 2024,sono stati individuati gli obiettivi generali, le aree prioritarie di intervento e le linee di attività finanziabili attraverso il fondo di cui all’art. 72 del D.Lgs. n. 117 del 2017, per l’annualità 2024, a valere sulle risorse disponibili, pari a complessivi € 22.770.000,00, di cui:- € 19.950.000,00 afferenti al fondo ex articolo 72 del D. Lgs. n. 117 del 2017

- € 2.820.000,00 afferenti all’ articolo 73 del D. Lgs. n. 117 del 2017, da destinare alle ODV, APS e alle fondazioni

del Terzo Settore.

Le iniziative e i progetti di rilevanza nazionale dovranno prevedere lo svolgimento di una o più delle attività di interesse generale ricomprese tra quelle di cui all’articolo 5 del Codice del Terzo settore ed essere svolte in conformità alle norme particolari che ne disciplinano l’esercizio in coerenza con i rispettivi atti costitutivi e/o statuti.

Come previsto dal DM n 122/2024 le iniziative e i progetti di rilevanza nazionale dovranno prevedere lo svolgimento di attività in almeno 10 Regioni (sono equiparate alle Regioni ai fini della presente tipologia le province autonome di Trento e Bolzano).

Il finanziamento ministeriale complessivo per ciascuna iniziativa o progetto, considera la rilevanza nazionale dei progetti e l'oportunità di conseguire sinergie tra gli enti proponenti, non potrà essere inferiore a 250.000 euro nè superare l'importo di 600.000 euro.

Fondo progetti interesse generale terzo settore: istruzioni

I soggetti proponenti devono presentare, a pena di esclusione, apposita domanda di ammissione al finanziamento, Modello-A-Domanda di ammissione al finanziamento.

In caso di partenariato, l’istanza di ammissione al finanziamento deve essere compilata solo dal soggetto capofila e accompagnata dalla dichiarazione resa dal legale rappresentante di ciascun partner, redatta secondo il Modello A1_Dichiarazione di partecipazione al partenariato, attestante la volontà di partecipare al partenariato.

Detta dichiarazione dovrà essere presentata anche per le collaborazioni gratuite econdo il Modello-A3-Dichiarazione di collaborazione.

Nel caso di Reti, l’Ente proponente dovrà indicare gli associati/affiliati che partecipano alla realizzazione del progetto o iniziativa, compilando il Modello A2_Reti-associati-affiliati.

La predetta domanda deve, inoltre, essere accompagnata dal Modello-B-Dichiarazioni sostitutive ex artt. 46 e 47 del D.P.R. n. 4452000 in caso di presenza di partner, contenente le seguenti dichiarazioni rese ai sensi degli artt. 46 e 47 del D.P.R. n. 445 del 2000 e s.m.i., attestanti:- che il progetto/iniziativa presentato non forma oggetto di altri finanziamenti pubblici, nazionali e/o comunitari;

- l’insussistenza, nei confronti del rappresentante legale e dei componenti degli organi di amministrazione delle cause di divieto, di sospensione o di decadenza di cui all’art. 67 del D. Lgs. n. 159/2011 e s.m.i. di cui va allegato apposito elenco contenente le loro generalità;

- l’insussistenza di carichi pendenti e/o di condanne penali a carico del rappresentante legale e dei componenti degli organi di Amministrazione ai sensi dell’art. 94 del D.Lgs. n. 36/2023;

- che l’ente è in regola con gli obblighi relativi al pagamento dei contributi previdenziali ed assistenziali a favore dei lavoratori;

- che l’ente è in regola con gli obblighi relativi al pagamento delle imposte, dirette ed indirette, e delle tasse;

- che l’Ente nel triennio 2021-2023 abbia maturato un’esperienza analoga, ovvero sia stato beneficiario di contributi per l’attuazione di interventi nelle aree prioritarie di cui alla proposta progettuale come riportati nel Modello F_Elementi inerenti ai criteri di valutazione, Foglio A1_Ente Capofila e Partner o Associazioni/affiliati nel quale saranno inserite le esperienze dell’Ente proponente/capofila e quelle, eventualmente, degli Enti Partner ed Enti Associati/affiliati.

Tutti gli enti partecipanti dovranno, pena l’esclusione, produrre, se non presenti nel RUNTS, copia dello statuto aggiornato e dell’ultimo bilancio consuntivo approvato o, in alternativa, indicare che gli stessi sono pubblicati sul proprio sito internet, fornendo l’URL di riferimento di entrambi.

Per ogni proposta progettuale o iniziativa dovrà essere presentata, pena l’esclusione, la scheda anagrafica, compilata in ogni sua parte, dal soggetto proponente e da ciascun eventuale partner, utilizzando esclusivamente il Modello-C-Scheda anagrafica del soggetto proponente e degli eventuali partner.

Inoltre, l’Ente proponente dovrà compilare il Modello-F_Elementi inerenti ai criteri di valutazione inserendo anche i dati dei Partner e/o associati laddove richiesti.

Fondo progetti interesse generale terzo settore: domande dal 23 settembre

Per la presentazione delle iniziative o progetti dovrà essere utilizzata, a pena di esclusione, la seguente modulistica:

- Modello A (Domanda di ammissione al finanziamento);

- Modello A1 (Dichiarazione di partecipazione al partenariato);

- Modello A2 (Dichiarazione Rete sugli associati-affiliati);

- Modello A3 (Dichiarazione di collaborazione);

- Modello B (Dichiarazioni sostitutive ex artt. 46 e 47 del D.P.R. n. 445/2000);

- Modello C (Scheda anagrafica del soggetto proponente e degli eventuali partner);

- Modello D (Scheda della proposta);

- Modello E (Piano finanziario);

- Modello-F_Elementi inerenti ai criteri di valutazione.

Tutta la documentazone è scaricabile qui

La documentazione suindicata dovrà essere caricata, pena l’esclusione, sulla piattaforma accessibile al seguente indirizzo: https://servizi.lavoro.gov.it/ a partire dal 23 settembre 2024 e sarà possibile accedervi esclusivamente utilizzando le proprie credenziali SPID

Il richiedente, dopo essersi registrato, compila l’istanza disponibile sulla Piattaforma.

Ai fini del completamento della compilazione dell’istanza di accesso al finanziamento pubblico, al soggetto istante è richiesto il possesso di una casella di posta elettronica certificata attiva.

La compilazione della domanda potrà avvenire dalle ore 12.00 del 23 settembre 2024 sino alle ore 20.00 del 22 ottobre 2024 utilizzando la Piattaforma.

ATTENZIONE al fatto che il termine in scadenza il 22 ottobre è prorogato alle ore 20.00 del giorno 24 ottobre con Decreto n 253 del dipartimento delle politiche sociale del 17 ottobre.

Allegati: -

Operazioni ASD e SSD: fuori campo IVA fino al 31.12

Pubblicato in GU del giorno 8 ottobre la legge di conversione del DL Omnibus vediamo cosa contiene l'art 3 rubricato Disposizioni in materia di associazioni e società sportive dilettantistiche.

Operazioni ASD e SSD: fuori campo IVA fino al 31.12

Le norme introdotte con la legge di conversione del DL Omnibus, dispongono che, fino alla data di applicazione delle disposizioni di cui all’articolo 5, comma 15-quater, del decreto-legge n. 146 del 2021, fissata al 1° gennaio 2025, possono essere poste fuori dal campo di applicazione dell’IVA le operazioni rese da associazioni e società sportive dilettantistiche, per le quali dal primo gennaio 2025 è previsto, ai sensi della citata disposizione, il passaggio al regime di esenzione dell’IVA.

La norma fa salvi i comportamenti dei contribuenti adottati prima della data di entrata in vigore del presente decreto.

Nel dettaglio attualmente il comma 15-quater dell’articolo 5 del decreto-legge n. 146 del 2021, intervenendo sul DPR n. 633 del 1972, modifica il regime IVA applicabile a determinate operazioni.

Sinteticamente, si dispone il passaggio dal “fuori campo IVA” al regime di esenzione dall’IVA di alcune specifiche operazioni e l’inserimento di alcune prestazioni tra le operazioni esenti, in presenza di specifiche condizioni.

Nel dettaglio, si introducono:

- modifiche all’articolo 4 del DPR 633 del 1972, recante individuazione delle operazioni che rientrano nell’esercizio di imprese (operazioni commerciali) e alle quali, pertanto, si applica la disciplina IVA. In particolare sono state eliminate alcune esclusioni (e quindi sono state inserite nel campo di applicazione IVA), effettuate in presenza di specifici requisiti;

- modifiche all’articolo 10 del DPR 633 del 72, al fine di includere le suddette operazioni tra quelle esenti ai fini IVA

Successivamente, sono intervenute diverse norme sulla decorrenza del nuovo regime: l’articolo 1, comma 683, della legge n. 234 del 2021 (legge di bilancio 2022) che ha fissato inizialmente la decorrenza al 1° gennaio 2024, poi differita al 1° luglio 2024 da parte dell’articolo 4, comma 2-bis, del decreto-legge n. 51 del 2023 e da ultimo posticipata al 1° gennaio 2025 dall’articolo 3, comma 12- sexies, del decreto-legge n. 215 del 2023.

Leggi: IVA al 5% per i corsi di sci, snowboard: per chi e da quando per ulteriori approfondimenti sulle novità del dl omnibus.

-

IVA al 5% per i corsi di sci, snowboard: per chi e da quando

La legge di conversione del DL Omnibus pubblicata in GU dell'8 ottobre 2024, conferma la novità per l'IVA agevolata dei corsi tenuti da enti che operano nello sport, vediamo i dettagli.

Iva corsi attività sportiva invernale: trattamento IVA

L'articolo 5, commi da 1 a 3 con Modifiche alla disciplina in materia di IVA – erogazione di corsi di attività sportiva invernale prevede che, a decorrere dall’entrata in vigore del provvedimento in esame ossia dal 10 agosto 2024, l’applicazione dell’aliquota ridotta del 5 per cento per l’erogazione di corsi di attività sportiva invernale, in forma organizzata, al ricorrere di specifici requisiti soggettivi e oggettivi, e a condizione che tali attività non siano esenti da IVA.

In particolare, le norme, aggiungendo un nuovo numero (1-septies) alla tabella II-bis del DPR n. 633 del 1972 (recante l’elenco dei beni e servizi soggetti all'aliquota del 5 per cento), prevede l’assoggettamento all’aliquota IVA del 5 per cento dell’erogazione di corsi di attività sportiva invernale, come individuata dalle Federazioni di sport invernali riconosciute dal CONI, impartiti, anche in forma organizzata, da iscritti in appositi albi regionali o nazionali, nella misura in cui tali corsi non siano esenti dall’imposta sul valore aggiunto

La norma chiarisce che fino al 1° gennaio 2025, data di applicazione del regime di esenzione IVA per le prestazioni in argomento, la disposizione in esame si applica alle suddette prestazioni, sempreché queste non rientrino tra quelle fuori campo IVA.

La relazione al decreto evidenzia che l'applicazione dell'aliquota IVA al 5 per cento per i corsi di attività sportiva e fisica invernali, si applica qualora le stesse prestazioni non siano comprese in un regime di esenzione ovvero, fin quando applicabile, in un regime di esclusione dall'imposta (quale quello previsto fino al 31 dicembre 2024 per le prestazioni svolte dalle associazioni sportive dilettantistiche senza scopo di lucro, a favore di propri associati).

la stessa relazione evidenzia anche che sotto il profilo soggettivo, i corsi devono essere impartiti dai soggetti iscritti in appositi albi nazionali e regionali disciplinati da apposite disposizioni.

Il riferimento agli albi è stato utilizzato per meglio delimitare tale ambito soggettivo.

Sotto il profilo oggettivo, la norma individua l'attività sportiva invernale i cui corsi sono assoggettati all'aliquota del 5 per cento rinviando alle discipline gestite dalle Federazioni nazionali di sport invernali riconosciute dal Coni, quali lo sci, lo snowboard, lo slittino, ecc.

Infine, si chiarisce che il riferimento alla forma "organizzata" va intesa come formula residuale nella quale sono inquadrabili anche i soggetti che operano in forma associata con scopo di lucro.

In tal modo la norma che prevede l'imponibilità ad aliquota ridotta si applica sia agli individui sia ai soggetti, come associazioni e società, che operano con finalità lucrative.

-

Bilanci ETS: i nuovi limiti e i chiarimenti del Ministero

La Circolare n 6/2024 del Lavoro fornisce istruzioni pratiche sulle novità introdotte dalla Legge 4 luglio 2024, n.104, recante “Disposizioni in materia di politiche sociali e di enti del Terzo settore” relativamente agli effetti sull’ordinamento contabile degli enti del Terzo settore.

La novità legislativa vuole perseguire l’obiettivo della semplificazione degli oneri amministrativi, con riguardo agli enti di più ridotte dimensioni, attraverso significative modifiche ai limiti dimensionali previsti rispettivamente dagli artt.13, 30 e 31 del Codice, nonché attraverso la disciplina della modulistica di bilancio, vediamo i commenti del Ministero.

Bilanci enti privi di personalità giuridica: nuova soglia dimensionale

La circolare n 6 ha innanzitutto evidenziato che la chiave di volta della nuova disciplina contabile degli ETS risiede nelle modifiche alla disciplina del bilancio degli ETS, contenuta nell’articolo 13 del Codice.

La facoltà del ricorso al rendiconto per cassa, originariamente riconosciuta dal comma 2 agli ETS aventi entrate inferiori ad € 220.000,00, prevede:

- da un lato l’innalzamento del limite dimensionale ad € 300.000,00

- dall’altro il restringimento della platea dei destinatari ai soli ETS privi di personalità giuridica.

Pertanto, spiega la Circolare, gli enti dotati di personalità giuridica, che superino la soglia di € 60.000,00 annui di entrate (di cui al successivo comma 2 -bis), saranno tenuti ad adottare il bilancio di esercizio, costituito, ai sensi del comma 1, dallo stato patrimoniale, dal rendiconto gestionale e dalla relazione di missione.

La modifica vuole contemperare due diverse esigenze:

- da un lato assicurare ad un maggior numero di ETS la possibilità di optare per una struttura dei documenti di bilancio semplificata;

- dall’altro garantire da parte degli enti con personalità giuridica, operanti in un regime di autonomia patrimoniale perfetta, la conoscibilità della consistenza del patrimonio e conseguentemente della capacità dell’ente di fare fronte alle obbligazioni assunte, informazione questa rilevante per gli associati, i terzi (creditori, potenziali donatori) e gli uffici del RUNTS.

L’innalzamento per legge delle soglie al di sotto delle quali è consentito il ricorso al rendiconto di cassa non impedisce naturalmente agli amministratori di optare comunque per il bilancio di esercizio ex art. 13, comma 1, qualora lo ritengano maggiormente adeguato alle caratteristiche ed esigenze dell’ente e dei suoi stakeholders, secondo quanto già espresso nella precedente nota n.17146 del 15.11.2022.

ETS con entrate < 60mila euro: il nuovo rendiconto per cassa

Con il comma 2-bis aggiunto all'articolo all’articolo 13 del Codice del terzo settore dalla Legge 104/2024 è stata introdotta la possibilità per tutti gli ETS aventi entrate non superiori ad € 60.000,00 di utilizzare un rendiconto per cassa ulteriormente semplificato, che riporti l’indicazione delle entrate e delle uscite in forma aggregata.

A tal proposito la Circolare n 6/2024 in oggetto ha evidenziato che ai sensi del comma 3 del medesimo articolo 13, dovrà essere approntato un nuovo modello specifico di rendiconto per cassa, da definirsi, previo parere obbligatorio del Consiglio nazionale del Terzo settore, con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze e con il Ministro della giustizia, che va ad aggiungersi ai modelli già in uso, adottati con il citato D.M. n.39/2020.

Inoltre, considerate le ridotte dimensioni delle entrate annue di tali enti, il legislatore ha ritenuto di far prevalere le esigenze di semplificazione, alla base dell’intervento normativo.Ciò significa che al di sotto di tale limite dimensionale il modello per cassa potrebbe essere utilizzato (si tratta comunque di una scelta rimessa alla responsabilità degli amministratori, come già chiarito nella citata nota direttoriale del 15.11.2022) anche da parte di ETS dotati di personalità giuridica.

Leggi anche Deposito Bilanci ETS: da termine fisso a termine mobile

Allegati: