-

Modelli intrastat 2022: l’invio per gennaio rimandato al 7 marzo

Con comunicato stampa di ieri 24 febbraio 2022 le Entrate informano della proroga al 7 marzo della presentazione degli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari aventi periodi di riferimento decorrenti dal 1° gennaio 2022

In particolare, si ricorda che con la Determinazione del Direttore dell’Agenzia delle dogane e dei monopoli, prot.493869/RU del 23 dicembre 2021, adottata di concerto con il Direttore dell’Agenzia delle entrate e d’intesa con l’Istituto Nazionale di Statistica, sono state definite alcune modifiche e semplificazioni ai modelli Intrastat, applicabili a partire dal 1° gennaio 2022.

In relazione agli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari riferiti a gennaio 2022, l’adempimento di cui al Decreto ministeriale 22 febbraio 2010 può essere regolarmente effettuato fino al 7 marzo 2022, come previsto da un apposito provvedimento direttoriale (che attualmente è in fase di definizione e che sarà pubblicato a breve sui siti istituzionali dell’Agenzia delle dogane e dei Monopoli e dell’Agenzia delle entrate), in ragione della sussistenza di difficoltà tecniche relative alla regolare e tempestiva esecuzione della trasmissione telematica dei predetti elenchi, secondo le modalità previste dalla Determinazione citata.

-

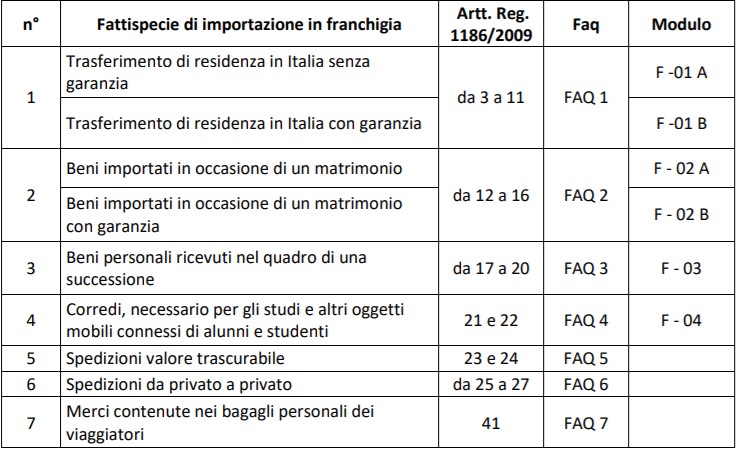

Importazioni in franchigia di utenti privati: le regole delle Dogane

Con la Circolare n 1 del 31 gennaio 2022 le Dogane si occupano delle importazioni in franchigia.

Il regime unionale delle franchigie doganali è disciplinato dal Regolamento (CE) n.1186/2009 del Consiglio del 16 novembre 2009 che, a seconda del tipo di merce e del suo utilizzo, ne prevede, in presenza dei relativi presupposti, l’importazione senza il pagamento dei dazi all’importazione, e che in tali ipotesi, l’eventuale esenzione anche dall’IVA trova fondamento nella disciplina di cui al decreto ministeriale 5 dicembre 1997, n.489 e successive modifiche.

Ciò premesso si precisa che alcune di tali fattispecie sono di specifico interesse di utenti privati, che non svolgono abitualmente operazioni doganali ed ai quali è richiesto di dimostrare il possesso dei requisiti per godere del beneficio.

E' stata realizzata la modulistica specifica da utilizzare nonché operata la predisposizione di nuove FAQ relative ai casi di maggior interesse come riportato nella tabella di seguito riportata.

Allegato 1

Nelle FAQ si illustrano:

- i presupposti soggettivi ed oggettivi,

- le caratteristiche dei beni ammessi e dei beni esclusi. CLICCA QUI per accedere al sito delle Dogane con i dettagli

Nella modulistica, è indicata:

- la documentazione da presentare a sostegno della richiesta,

- e le possibili alternative e, se del caso, la prestazione di una cauzione a garanzia per lo svolgimento dell’operazione doganale in attesa del verificarsi dell’evento che dà titolo al beneficio.

La circolare di cui si tratta sostituisce la circolare 22/D del 22 maggio 2004.

Allegati: -

Regime OSS/IOSS: il formulario da utilizzare per i controlli

I nuovi regimi speciali IVA OSS e IOSS incentrano nello Stato membro di identificazione/registrazione l’adempimento degli obblighi fiscali delle vendite on line territorialmente rilevanti in ambito comunitario.

In particolare, l’operatore economico dichiara e versa tutta l’imposta allo stato membro di identificazione che poi trasmette le dichiarazioni periodiche e i pagamenti al paese di consumo corrispondente. Quest’ultimo è competente per la fase del controllo applicando la propria normativa.

Leggi anche Dichiarazione IVA OSS: dati terzo trimestre entro il 31 ottobre

Lo Stato di consumo può verificare la correttezza delle operazioni dichiarate con facoltà di sottoporre a verifica fiscale i soggetti passivi.

Il Regolamento Ue n. 904/2010 ha introdotto misure necessarie al controllo delle operazioni effettuate dai soggetti passivi che si avvalgono dei regimi speciali.

Viene stabilito che le richieste di documentazione effettuate dagli stati membri nei confronti dei soggetti passivi e le indagini amministrative siano coordinate dal paese di identificazione, in modo da evitare sovrapposizioni o azioni non coordinateRegime IVA OSS/IOSS: il formulario standard per i controlli

Per facilitare il rapporto tra amministrazioni finanziarie e contribuenti, l'articolo 47-terdecies, lettere a) e b)) del Regolamento Ue n. 904/2010 ha riservato alla Commissione la facoltà di adottare determinate misure, comprese le modalità tecniche.

Il regolamento Ue n. 965/2021 ha modificato il regolamento precedente, riguardante lo scambio dei registri tenuti dai soggetti passivi/intermediari e la designazione delle autorità competenti responsabili del coordinamento delle indagini amministrative.

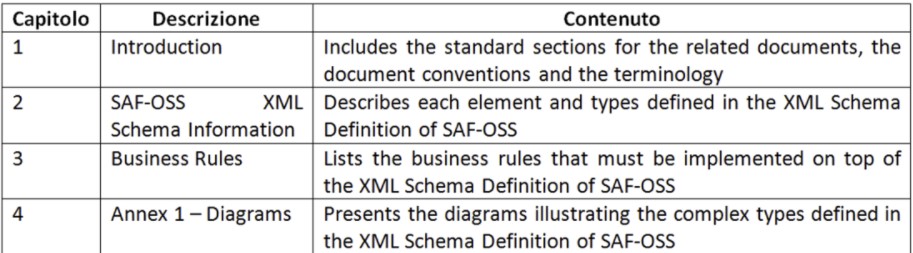

Sono stati previsti:- 4 nuovi articoli (da 6-bis a 6-quater) che introducono un formulario tipo (c.d. SAF, ossia Standard Audit File, OSS) che consente di inviare, per via elettronica tramite la rete CCN/CSI, i registri contabili;

- l’Allegato IV contenente la struttura xml del formulario tipo

Guida per il formulario standard regimi OSS/IOSS

La Commissione europea ha recentemente pubblicato, sul portale web Oss, le specifiche tecniche del modulo standard che i contribuenti o i loro intermediari possono utilizzare al fine di presentare le registrazioni richieste ai sensi dell'articolo 47-decies del regolamento Ue n. 904/2010, nella sezione seguente:

Attenzione la guida per l'utente contiene le informazioni da includere in ciascun elemento da riportare nel file Xml Saf-Oss

-

Dichiarazione IVA OSS: dati terzo trimestre entro il 31 ottobre

E' in scadenza la prima dichiarazione IVA OSS:

- entro il 31 ottobre, i soggetti che hanno scelto tale regime speciale, devono presentare in via telematica le dichiarazioni

- ed effettuare il versamento delle imposte dovute.

In particolare, i soggetti IVA che si avvalgono del regime One Stop Shop sono tenuti a riepilogare trimestralmente le operazioni effettuate nell'ambito di tale regime, presentando una dichiarazione in via telematica nello stato membro di identificazione entro la fine del mese successivo al trimestre di riferimento.

Attenzione va prestata al fatto che la dichiarazione va presentata anche in assenza di operazioni.

Leggi anche Che cosa è il Regime opzionale IOSS e chi può accedere?

Regime IVA OSS: il 31 ottobre scadenza dichiarazione terzo trimestre

I soggetti che, dal 1 luglio 2021, utilizzano il sistema OSS Italia, il 31 ottobre vedranno scadere il termine per presentare la dichiarazione relativa al terzo trimestre 2021.

Attenzione, il 31 ottobre è domenica ma come specificato nella Guida della Commissione UE allo sportello unico per l'IVA "i termini per la presentazione della dichiarazione rimangono gli stessi anche qualora cadano nel fine settimana".

Anche la rivista FiscoOggi della stessa Agenzia delle entrate riporta come termine quello del 31 ottobre, mentre il Sole24Ore in un articolo di Benedetto Santacroce del 27 ottobre indica la data termine al 2 novembre.

Ricordiamo che, per tali soggetti, le regole da seguire sono contenute nel Provvedimento 168315 del 2021.

I modelli di dichiarazione trimestrale sono compilati direttamente tramite l'applicativo web dell'agenzia inserendo i dati richiesti dai seguenti modelli allegati al provvedimento:

La dichiarazione di cui si tratta deve contenere:

- l'ammontare delle operazioni effettuate nel trimestre al netto dell'iva

- le aliquote applicate

- l'ammontare dell'imposta spettante a ciascuno Stato membro.

Lo stato membro di identificazione provvederà ad effettuare l'inoltro delle dichiarazione agli stati di consumo assegnando ad ogni dichiarazione un numero di riferimento unico.

Tale numero dovrà essere utilizzato dal soggetto passivo al momento in cui effettuerà il versamento dell'imposta dovuta in base alla dichiarazione.

Il versamento, come la presentazione della dichiarazione, deve essere eseguito entro il mese successivo al termine del primo trimestre in questo caso il 31 ottobre.

L'agenzia delle entrate verifica l'avvenuta presentazione della dichiarazione e l'avvenuto versamento entro il decimo giorno successivo alla scadenza.

Qualora la dichiarazione risulti non trasmessa o l'imposta non versata verrà inviato un avviso di sollecito al contribuente.

La dichiarazione può essere modificata entro tre anni dal termine di presentazione stabilito dalla legge per mezzo di una dichiarazione relativa a periodi d’imposta successivi, indicando:

- il pertinente Stato membro in cui la prestazione di servizi si considera effettuata,

- il periodo di imposta e l'importo dell'imposta in relazione ai quali sono richieste le modifiche.

Leggi anche Iva vendite a distanza: cosa cambia dal 1° luglio 2021

Allegati: -

IVA assolta in dogana: la detrae il destinatario della merce

Con Principio n 13 del 29 settembre 2021 le Entrate chiariscono che solo l'effettivo destinatario della merce importata – impiegata nell'esercizio della propria attività – può detrarre l'IVA assolta in dogana, previa registrazione della bolletta doganale nel registro degli acquisti (di cui all'articolo 25 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633)

La detrazione avviene nel rispetto delle disposizioni di cui all'articolo 19, comma 1, ultimo periodo, dello stesso decreto, secondo cui

- «Il diritto alla detrazione dell'imposta relativa ai beni e servizi acquistati o importati sorge nel momento in cui l'imposta diviene esigibile ed è esercitato al più tardi con la dichiarazione relativa all'anno in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo».

Iva assolta in dogana a chi spetta la detrazione?

Per quanto riguarda gli obblighi di registrazione e dell'esercizio del diritto alla detrazione dell'IVA, le bollette doganali sono soggette alle stesse regole previste per le fatture di acquisto, con la conseguenza che valgono i chiarimenti resi con la circolare n. 1/E del 17 gennaio 2018.

In particolare, con il su citato provvedimento, è stato specificato che:

- il giorno da quale decorre il termine per l'esercizio della detrazione coincide

- con il momento in cui in capo al cessionario/committente si verifica la duplice condizione disposta dalla norma

- i) sostanziale (avvenuta esigibilità dell'imposta),

- ii) formale (possesso di una valida fattura e/o di una bolletta doganale)

Concludendo, il diritto alla detrazione può essere esercitato nell'anno in cui il soggetto passivo, essendo venuto in possesso del documento contabile, annota il medesimo – ai sensi del citato articolo 25 – in contabilità, facendolo confluire nella liquidazione periodica relativa al mese o trimestre del periodo di competenza.

Allegati: -

Call off stock UE

L’accordo di call-off stock ricorre quando il venditore soggetto passivo trasferisce uno stock di beni presso un deposito situato in un altro Stato membro, a disposizione di un acquirente conosciuto, e tale acquirente diventa il proprietario dei beni all’atto della loro estrazione dal deposito. L’accordo prevede una condizione sospensiva, e cioè rinvia il trasferimento della proprietà al momento del prelievo o allo scadere del termine concordato tra le parti per la restituzione.

In ambito comunitario le regole per gestire in modo unitario l’accordo di call off stock sono contenute in una direttiva e in due regolamenti. Mentre i regolamenti sono immediatamente esecutivi e applicabili in tutti gli Stati membri, la direttiva deve essere recepita in una norma nazionale.

I regolamenti di esecuzione UE sono entrambi del 4 dicembre 2018 ed hanno individuato i dati da indicare negli appositi registri tenuti, in caso di call off stock, dal cedente e dal cessionario (Reg. 2018/1912) e lo scambio di informazioni ai fini del monitoraggio della corretta applicazione del regime (Reg. 2018/1909).

Lo schema di decreto legislativo (atto del governo n. 283 in approvazione entro l’8 novembre 2021), adottato per recepire la direttiva 2018/1910/UE, in attuazione della delega contenuta nella legge 22 aprile 2021, n. 53 (legge di delegazione europea 2019-2020; articolo 1, comma l e allegato A, n. 4) introduce i nuovi articoli 38-ter e 41-bis del Decreto Legge 30 agosto 1993 n. 331.

Le operazioni in regime di call off stock, nel rispetto di determinate condizioni, danno luogo a una cessione intracomunitaria nello Stato membro di partenza da parte del cedente e a un corrispondente acquisto intracomunitario nello Stato membro di arrivo da parte dell'acquirente nel momento in cui si realizza la cessione dei beni.

Il nuovo articolo 38-ter D.L. 331/1993 stabilisce che l’acquisto intracomunitario si perfeziona con l’acquisto della proprietà al momento del prelievo dei beni (e comunque entro 12 mesi) se ricorrono tre condizioni congiuntamente:

- i beni sono spediti o trasportati nel territorio dello Stato dal soggetto passivo, o da un terzo che agisce per suo conto, per essere ivi ceduti, in una fase successiva e dopo il loro arrivo, a un altro soggetto passivo che ha il diritto di acquistarli in conformità a un accordo preesistente tra i due soggetti passivi;

- il soggetto passivo che spedisce o trasporta i beni non ha stabilito la sede della propria attività economica né dispone di una stabile organizzazione nello Stato;

- il soggetto passivo destinatario della cessione è identificato ai fini IVA nello Stato e la sua identità e il numero di identificazione attribuito dallo Stato sono noti al soggetto passivo nel momento in cui ha inizio la spedizione o il trasporto.

Sono inoltre individuate le circostanze che, verificandosi entro il periodo di dodici mesi dall'arrivo dei beni in Italia, impediscono il realizzarsi della semplificazione del call off stock e comportano, di conseguenza, l'effettuazione di un acquisto intracomunitario presunto in Italia da parte del cedente, come ad esempio prima della cessione se, entro dodici mesi dall'arrivo dei beni nel territorio dello Stato, i beni sono ceduti a un soggetto diverso dal destinatario della cessione o dal soggetto che lo ha sostituito.

Il nuovo articolo 41-bis ha una formulazione simmetrica rispetto al nuovo articolo 38-ter e disciplina le condizioni in base alle quali il cedente che trasferisce i beni della sua impresa dallo Stato ad un altro Stato membro per venderli in tale Stato, successivamente al loro arrivo, ad un soggetto passivo già individuato nel contratto, effettua una cessione intracomunitaria.

Lo schema entra in vigore il giorno successivo alla sua pubblicazione in Gazzetta Ufficiale.

-

Certificato di circolazione EUR1 pre-vidimati: utilizzo prorogato al 31 dicembre

Con Circolare n. 31 del 27 luglio 2021 le Dogane prorogano dal 31 luglio al 31 dicembre 2021 l'utilizzo della modalità di

pre-vidimazione dei certificati:

- EUR1

- EURMET

- A.TR

riguardanti le operazioni di esportazione verso stati terzi diversi dalla confederazione elvetica.

La circolare specifica che, come è noto con esclusivo riferimento alle operazioni di esportazione dall’Italia verso la Confederazione Elvetica, in considerazione dei positivi risultati raggiunti in termini di efficacia ed efficienza della procedura sperimentale EUR1 “full digital” applicabile alle suddette operazioni, la circolare n. 16 del 30 aprile 2021 ha previsto il superamento, dal 1° maggio 2021, della possibilità di stampare il certificato di origine EUR1 su moduli pre-vidimati dall’Ufficio delle Dogane.

Lo stesso provvedimento confermava, invece, sino al 31 luglio 2021, l’utilizzo della modalità di pre-vidimazione dei certificati EUR1, EURMED e A.TR relativi ad operazioni di esportazione diverse da quelle sopra indicate, in considerazione del perdurare della pandemia da COVID-19.

Lo stato di emergenza, prorogato con deliberazione del Consiglio dei ministri del 21 aprile 2021, è stato ulteriormente prorogato fino al 31 dicembre 2021 ad opera dell’articolo 1 del Decreto legge 23 luglio 2021, n. 105, recante Misure urgenti per fronteggiare l’emergenza epidemiologica da COVID-19 e per l’esercizio in sicurezza di attività sociali ed economiche.

Di conseguenza, l’utilizzo della modalità di pre-vidimazione dei certificati EUR1, EURMED e A.TR, relativi ad operazioni di esportazione verso Stati terzi diversi dalla Confederazione Elvetica, è dunque ulteriormente prorogato fino al 31 dicembre 2021.

-

Registrazione fattura estera con partita IVA EU

Il soggetto passivo italiano che acquista un servizio da un fornitore extra-UE deve, ai fini IVA, emettere un’autofattura.

Lo shopping online ha avuto una crescita esponenziale negli ultimi anni e, gli ultimi mesi, caratterizzati dal distanziamento sociale per prevenire la diffusione del Covid-19, hanno registrato un’ulteriore ascesa di questa tipologia di acquisti. In particolare, oltre al canale più diffuso degli acquisti di beni (e-commerce indiretto), si registra una forte crescita degli acquisti di servizi online (e-commerce diretto). Si pensi, ad esempio, all’acquisto di un abbonamento periodico su una piattaforma di videoconferenze, per soddisfare le nuove esigenze lavorative dello smart working.

Il caso

Il soggetto passivo IVA che acquista un servizio via web e si vede recapitare una fattura emessa da un soggetto extra-UE (ad esempio USA) con partita IVA che inizia con “EU” deve porre attenzione all’operazione; se è stata applicata l’IVA trattasi con tutta probabilità di un errore.

Acquisto di servizi online da fornitore extra-UE: ambito B2C o B2B

Il codice IVA EUXXXYYYZZ viene attribuito ai soggetti passivi extracomunitari affinché gli stessi possano provvedere ad applicare l’IVA nei confronti dei consumatori finali residenti all’interno dell’Unione europea, che acquistano in qualità di soggetti non titolari di partita IVA. Trattasi, in altri termini, di operazioni in ambito B2C riguardanti la fornitura di servizi elettronici.

Infatti, il prestatore extracomunitario che abitualmente vende a soggetti non titolari di partita IVA deve applicare l’imposta dello Stato membro del committente: la tassazione ai fini IVA di tali operazioni avviene nello Stato membro del consumatore finale (Stato membro di consumo). A tal fine il soggetto extra-UE può scegliere di identificarsi in qualunque Stato membro.

In applicazione della Direttiva 2006/112/CE, come modificata dalla Direttiva 2008/8/CE, i soggetti passivi (residenti o domiciliati anche fuori dall’Unione europea) che effettuano i servizi elettronici o i servizi di telecomunicazione e teleradiodiffusione (TTE) a favore di consumatori finali europei (B2C), possono assolvere gli obblighi in materia di imposta sul valore aggiunto attraverso il Portale Telematico denominato “Mini one Stop Shop” o “Mini Sportello Unico (MOSS).

Tutti i prestatori extra-UE senza stabili organizzazioni in UE possono scegliere qualunque Stato membro come Stato membro di identificazione. Lo Stato membro scelto assegnerà al soggetto passivo un numero individuale di identificazione Iva (utilizzando il formato EUxxxyyyyyz). Così, ad esempio, una delle più note compagnie statunitensi che offrono la partecipazione a webinar e meeting via web ha richiesto l’attribuzione della partita IVA EU528003555, per applicare l’imposta nelle operazioni in ambito B2C.

Qualora l’acquirente sia un soggetto passivo IVA, invece, la fattura deve essere emessa senza l’applicazione dell’imposta; sarà il committente italiano ad emettere un’autofattura, a norma dell’articolo 17, comma 2, del D.P.R. 633/1972 (operazioni in ambito B2B). L’operazione sarà inoltre riepilogata nell’esterometro indicando il codice Tipo documento TD01 e Natura operazione N6.

Pertanto, se l’acquirente italiano titolare di partita IVA riceve una fattura con addebito dell’imposta dalla posizione IVA EU di un soggetto extra-UE, probabilmente è stata inserita (per errore) l’anagrafica del soggetto IT come acquirente privo di partita IVA (magari per una svista di chi ha caricato l’ordine in sede di acquisto sul portale del fornitore).

In tal caso di consiglia di contattare il venditore per chiedere lo storno dell’IVA; in assenza di risposta è necessario emettere l’autofattura sul totale documento, comprensivo dell’imposta addebitata dalla controparte estera; l’autofattura andrà registrata sia nel registro vendite che acquisti.