-

Dlgs Irpef e Ires: riprende l’iter verso le Commissioni tecniche

Il testo del decreto legislativo, approvato dal Governo in via preliminare lo scorso 30 aprile, ha ricevuto la bollinatura della Ragioneria generale dello Stato e può quindi arrivare alle commissioni Finanze.

Ricordiamo che l'iter di questo complesso decreto era stato interrotto e posticipato.

Con la bollinatura e il riprendere del cammino verso le commissioni, si intravede la definitiva approvazione del Governo.

In attesa del testo in bozza, vediamo cosa conteneva il testo preliminare impostato sui criteri della Riforma Fiscale.

Riforma redditi dei terreni: il Dlgs della riforma fiscale

Si modifica la disciplina relativa alla determinazione del reddito agrario: attualmente tale reddito è correlato esclusivamente alle attività agricole che vengono svolte sul terreno.

La nuova disciplina comprende anche le attività non incentrate sullo sfruttamento diretto del terreno agricolo, quali le cosiddette “colture fuori suolo” (es. attività idroponica), anche svolte in immobili, rientranti in specifiche categorie catastali ed entro determinati limiti (la parte eccedente del reddito concorrerà alla formazione del reddito d’impresa), e le attività dirette alla produzione di beni anche immateriali mediante coltivazione, allevamento, silvicoltura che concorrono alla tutela dell’ambiente, nei limiti dei corrispettivi delle cessioni di beni registrate o soggette a registrazione a fini IVA.

Di conseguenza, si qualifica reddito dominicale quello correlato agli immobili utilizzati per le colture fuori suolo, che quindi non sono produttivi di reddito di fabbricati, se non sono oggetto di locazione.

Riforma redditi di lavoro autonomo: il Dlgs della riforma fiscale

Si introduce, quale criterio generale di determinazione del reddito da lavoro autonomo, il principio di onnicomprensività (in analogia ai lavoratori dipendenti):

- il reddito derivante dall’esercizio di arti e professioni sarà costituito dalla differenza tra tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta in relazione all’attività artistica o professionale e l’ammontare delle spese sostenute nel periodo stesso nell’esercizio dell’attività.

Inoltre, si prevede che siano escluse dalla formazione del reddito, oltre ai contributi assistenziali e previdenziali, anche:

- le somme percepite a titolo di rimborso delle spese sostenute per l’esecuzione di un incarico e addebitate al committente e il riaddebito ad altri soggetti delle spese sostenute per l’uso comune degli immobili utilizzati, anche promiscuamente, per l’esercizio di tali attività e per i servizi ad essi connessi.

Si conferma il principio di cassa quale criterio di imputazione temporale dei componenti di reddito al periodo di imposta (pertanto i compensi rilevano al momento della percezione e i costi sono deducibili nell’esercizio di effettivo sostenimento della spesa), sono salve le deroghe previste (es. per ammortamenti, canoni di leasing e quote di TFR).

Si estende il regime della tassazione separata alle plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in associazioni, società ed enti, comunque riferibili all’attività artistica professionale.

Si prevede un’apposita disciplina relativa alla deducibilità delle spese relative a beni ed elementi immateriali sostenute nell’esercizio di arti e professioni.

Si introduce il principio di neutralità fiscale (non realizzando quindi plusvalenze o minusvalenze) con riferimento a: operazioni straordinarie concernenti i conferimenti, trasformazioni, fusioni e scissioni relativi a società tra professionisti; apporti in associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni o in società semplici; apporti delle posizioni partecipative nelle associazioni professionali o società semplici in altre associazioni o società costituite per l’esercizio in forma associata di arti e professioni o in società tra professionisti.

In merito al regime temporale di applicazione delle nuove misure:

- in materia di redditi da lavoro autonomo, l’applicazione è prevista a partire dal periodo d’imposta in corso alla data di entrata in vigore del decreto;

- in relazione alle spese sostenute per l’esecuzione di un incarico e addebitate analiticamente in capo al committente, si istituisce un regime transitorio in base al quale fino al 31 dicembre 2024 continuano ad applicarsi le disposizioni in vigore anteriormente alle modifiche apportate dal decreto, riguardanti la deducibilità delle spese e la concorrenza alla formazione del reddito delle relative somme percepite a titolo di rimborso delle medesime;

- in materia d’imputazione temporale dei compensi assoggettati a ritenuta, le nuove disposizione hanno effetto anche per i periodi di imposta antecedenti a quello in corso alla data di entrata in vigore del decreto, se le relative dichiarazioni, validamente presentate, risultano conformi alla nuova disciplina. Restano comunque fermi gli accertamenti e le liquidazioni di imposta divenuti definitivi.

Riforma redditi di impresa: il Dlgs della riforma fiscale

Per quanto riguarda i redditi d’impresa si realizza una prima fase di attuazione della delega in materia di razionalizzazione e semplificazione dei regimi di riallineamento dei valori fiscali a quelli contabili e di modifica dei criteri di determinazione dei redditi di impresa.

In materia di determinazione della base imponibile delle società e degli enti commerciali residenti, al fine di avvicinare valori contabili e valori fiscali, si modifica il trattamento tributario:

- delle sopravvenienze attive derivanti da proventi in denaro o in natura conseguiti a titolo di contributo o di liberalità, che potranno concorrere a formare il reddito esclusivamente nell’esercizio in cui sono incassati;

- della valutazione delle rimanenze finali di opere, forniture e servizi;

- delle differenze sui cambi.

Inoltre, si introduce una disciplina in materia di riallineamenti dei disallineamenti tra valori fiscali e valori contabili volta ad assicurare l’omogeneizzazione delle regole proprie dei diversi regimi di riallineamento attualmente esistenti.

Si interviene in materia di conferimenti di azienda effettuati tra soggetti residenti e nell’esercizio di imprese commerciali, introducendo la possibilità, per la società conferitaria, di optare, nella dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale avvenga il conferimento, per l’applicazione di un’imposta sostitutiva (da versare in un’unica soluzione ed entro uno specifico termine) sui maggiori valori attribuiti in bilancio a immobilizzazioni materiali e immateriali relativi all’azienda ricevuta e si introduce una disciplina inerente all’entrata in vigore e al regime transitorio connesso alle nuove disposizioni in materia di riallineamento.

Riforma redditi diversi: il Dlgs della riforma fiscale

In merito ai redditi diversi, si stabilisce che per i terreni suscettibili di utilizzazione edificatoria acquistati per effetto di donazione, si assume come prezzo di acquisto quello sostenuto dal donante, aumentato dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente. Inoltre, con riferimento alle cessioni degli immobili acquisiti per donazione da non più di cinque anni, si prevede la concorrenza alla formazione del costo di acquisto anche dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente, in analogia con quanto attualmente previsto con riguardo ai terreni acquistati per effetto di successione.

Riforma dei redditi di lavoro dipendente: il Dlgs della Riforma fiscale

Si ampliano le componenti escluse dalla formazione del reddito di lavoro dipendente.

In particolare, sono esclusi i contributi e premi versati dal datore di lavoro per i familiari a carico dei dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, o aventi per oggetto il rischio di gravi patologie.

Inoltre, nelle more dell’introduzione di un regime fiscale sostitutivo per la tredicesima mensilità, si prevede l’erogazione, nel mese di gennaio 2025, di un’indennità di 100 euro ai lavoratori dipendenti per i quali, nell’anno 2024, ricorrano congiuntamente le seguenti condizioni:

- reddito complessivo non superiore a 28.000 euro;

- coniuge non separato e almeno un figlio, entrambi a carico, oppure almeno un figlio a carico, ove l’altro genitore manchi o non abbia riconosciuto il figlio e il contribuente non sia coniugato o, se coniugato, si sia successivamente separato, o se vi siano figli adottivi, affidati o affiliati del solo contribuente e questi non sia coniugato o, se coniugato, si sia successivamente separato;

- imposta lorda determinata sui redditi da lavoro dipendente (con esclusione di pensioni e di assegni a esse equiparati), percepiti dal lavoratore, d’importo superiore a quello delle detrazioni spettanti.

-

Riforma delle Dogane: tante novità in vigore dal 4 ottobre

Pubblicato in Gazzetta Ufficiale n 232 del 3 ottobre il Dlgs n 141 del 26 settembre con Disposizioni nazionali complementari al codice doganale dell'Unione e revisione del sistema sanzionatorio.

Il decreto approvato nell'ambito della Riforma Fiscale (Legge n 111/2023) vuole disciplinare una ampia riforma delle Dogane.

Tra le novità di rilievo si evidenziano:

- il rafforzamento dei controlli integrati tra Agenzia delle Dogane e Guardia di finanza;

- il superamento dell’istituto della controversia doganale;

- la riscrittura delle sanzioni amministrative;

- l'inclusione dell'IVA all'importazione nei diritti doganali.

Vediamo più in dettaglio cosa si prevede per l'IVA.

Dlgs Riforma Dogane: IVA inserita tra i diritti doganali

Con l'art 27, del Titolo III Capo I, rubricato Diritti doganali e diritti di confine si prevede che sono diritti doganali tutti quei diritti che l'Agenzia è tenuta a riscuotere in forza di vincoli derivanti dall'ordinamento dell'Unione europea o da disposizioni di legge.

Fra i diritti doganali costituiscono diritti di confine, oltre ai dazi all'importazione e all'esportazione previsti dalla normativa unionale, i prelievi e le altre imposizioni all'importazione o all'esportazione, i diritti di monopolio, le accise, l'imposta sul valore aggiunto e ogni altra imposta di consumo, dovuta all'atto dell'importazione, a favore dello Stato.

L'imposta sul valore aggiunto non costituisce diritto di confine nei casi di:- a) immissione in libera pratica di merci senza assolvimento dell'imposta sul valore aggiunto per successiva immissione in consumo in altro Stato membro dell'Unione europea;

- b) immissione in libera pratica di merci senza assolvimento dell'imposta sul valore aggiunto e vincolo a un regime di deposito diverso dal deposito doganale.

In proposito occorre evidenziare che la previsione è in contrato con la giurisprudenza della Corte UE e della Cassazione.

La Corte di Giustizia UE, ha distinto più volte i dazi all’importazione dall’IVA, e nella causa n C-714/20 ha affermato che l’IVA all’importazione “non fa parte dei dazi all’importazione” (ex art. 5 punto 20 del CDU).

Anche la Cassazione si è espressa in proposito e le Sezioni Unite con sentenza n. 18286/2024, hanno chiarito che “la diversità tra dazi e IVA all’importazione comporta che, ai fini della determinazione delle sanzioni, non può essere cumulato il rispettivo ammontare dei diritti evasi”.

Dlgs Dogane: i nuovi controlli con la GdF

L’art. 4 si prevede un maggior coordinamento delle attività di controllo tra Agenzia delle Dogane e Guardia di Finanza nell’ambito delle rispettive aree di competenza.

Con l'art 12 si prevede che il personale dell'Agenzia, per assicurare l'osservanza delle disposizioni stabilite dalle leggi in materia doganale e dalle altre leggi la cui applicazione è demandata all'Agenzia, può procedere, direttamente o a mezzo dei militari della Guardia di finanza, alla visita dei mezzi di trasporto di qualsiasi genere che attraversano la linea di vigilanza doganale in corrispondenza degli spazi doganali o che circolano negli spazi stessi.

Quando sussistono fondati sospetti di irregolarità i mezzi di trasporto possono essere sottoposti anche a ispezioni o controlli tecnici particolarmente accurati diretti ad accertare eventuali occultamenti di merci.

Il detentore del veicolo è tenuto a prestare la propria collaborazione per l'esecuzione delle verifiche, osservando le disposizioni a tal fine impartite dagli organi di cui al comma 1.

Le disposizioni si applicano anche nei confronti dei bagagli e degli altri oggetti in possesso delle persone che attraversano la linea di vigilanza doganale in corrispondenza degli spazi doganali o che circolano negli spazi stessi.

Con l'art 13 si prevede che il personale dell'Agenzia, per assicurare l'osservanza delle disposizioni stabilite dalle leggi in materia doganale e delle altre leggi la cui applicazione è demandata all'Agenzia, può invitare coloro che per qualsiasi motivo circolano nell'ambito degli spazi doganali a esibire gli oggetti e i valori portati sulla persona.

In caso di rifiuto e ove sussistano fondati motivi di sospetto, con provvedimento scritto e motivato dell'Agenzia, le persone di cui al comma 1 possono essere sottoposte a perquisizione personale.

Della perquisizione è redatto processo verbale che, insieme al provvedimento di cui al comma 2, è trasmesso entro quarantotto ore alla competente autorità giudiziaria.

L'autorità giudiziaria, se riconosce legittimo il provvedimento di cui al comma 2, lo convalida entro le successive quarantotto ore.Con l'art 14 invece si prevede che le disposizioni di cui agli articoli 12 e 13 si applicano, al fine di assicurare l'osservanza delle norme in materia doganale e valutaria, anche fuori degli spazi doganali, nei confronti delle persone, dei bagagli e dei mezzi di trasporto che comunque attraversano il confine terrestre dello Stato, nonchè nei confronti dei natanti e aeromobili, dei relativi equipaggi e passeggeri e dei bagagli quando risulti o sussista motivo di ritenere che i predetti natanti e aeromobili siano in partenza per l'estero ovvero in arrivo dall'estero. In tali casi alla competenza del personale dell'Agenzia e' sostituita quella dei militari della Guardia di finanza.

-

Autotutela obbligatoria: atto d’indirizzo dell’Osservatorio enti locali

L'Osservatorio sulla finanza e la contabilità degli enti locali del Ministero dell’Interno ha pubblicato un atto di intidizzo per gli enti liocali sulle novità sulla autotela obbligatoria.

In particolare, viene fornito orinetamento sull’applicazione pratica dell’autotutela obbligatoria nell’ambito dei tributi locali.

Autotutela obbligatoria: atto d’indirizzo dell’Osservatorio enti locali

La interessante novità per gli enti locali rappresentatata dall’intervenuta introduzione dell’istituto dell’“autotutela obbligatoria” ad opera dell’art. 1 del decreto legislativo 30 dicembre 2023, n. 219 ha aggiunto l’art. 10-quater (Esercizio del potere di autotutela obbligatoria) alla legge 27 luglio 2000, n. 212, con l’art. 10-quater prevede quanto segue:

“1. L'amministrazione finanziaria procede in tutto o in parte all'annullamento di atti di imposizione ovvero alla rinuncia all'imposizione, senza necessità di istanza di parte, anche in pendenza di giudizio o in caso di atti definitivi, nei seguenti casi di manifesta illegittimità dell'atto o dell'imposizione:

- a) errore di persona;

- b) errore di calcolo;

- c) errore sull'individuazione del tributo;

- d) errore materiale del contribuente, facilmente riconoscibile dall'amministrazione finanziaria;

- e) errore sul presupposto d'imposta;

- f) mancata considerazione di pagamenti di imposta regolarmente eseguiti;

- g) mancanza di documentazione successivamente sanata, non oltre i termini ove previsti a pena di decadenza. 2.

L'obbligo di cui al comma 1 non sussiste in caso di sentenza passata in giudicato favorevole all'amministrazione finanziaria, nonché decorso un anno dalla definitività dell'atto viziato per mancata impugnazione.

Con riguardo alle valutazioni di fatto operate dall'amministrazione finanziaria ai fini del presente articolo, in caso di avvenuto esercizio dell'autotutela, la responsabilità di cui all'articolo 1, comma 1, della legge 14 gennaio 1994, n. 20, e successive modificazioni, è limitata alle ipotesi di dolo.”.

L'Osservatorio sulla Finanza e contabilità specifica che, ritenuto che l'istituto costituisce una novità, inplica da parte degli enti, titolari di poteri impositivi, attenzione nella sua applicazione.

In particolare, gli enti sono ora chiamati a monitorare con attenzione i propri atti di imposizione, procedendo, nei casi previsti dalla legge, in tutto o in parte, all'annullamento di detti atti ovvero alla rinuncia all'imposizione, nell’esercizio del potere di autotutela obbligatoria (art. 10-quater citato) e, dunque, senza necessità di istanza di parte, anche in pendenza di giudizio o in caso di atti definitivi, nei casi ora indicati dalla legge.

L'attività di monitoraggio deve essere intesa a prevenire contenzioso tributario dal quale potrebbero derivare oneri a carico degli enti sia sotto il profilo di eventuali condanne alle spese del giudizio innanzi alle Corti tributarie sia per riattivare, in modo tempestivo, l’azione impositiva.

Tutto ciò premesso l'osservatorio, pronuncia il seguente atto di orientamento rivolto agli enti locali:

“A seguito dell’introduzione dell’art. 10-quater nella legge 27 luglio 2000, n. 212 – che ha introdotto l’istituto dell’autotutela obbligatoria – gli enti locali sono chiamati ad un attento monitoraggio della propria attività impositiva, allo scopo di prevenire dispendioso contenzioso tributario o anche per riattivare in modo tempestivo l’azione di riscossione, secondo le diverse tipologie dei tributi”.

-

Decreto Sanzioni: l’IFEL chiarisce le principali novità

L'IFEL Fondazione ANCI ha pubblicato in data 2 settembre una nota a commento delle ripercussioni del Decreto Sanzioni sui tributi degli enti locali, vediamo i principali chiarimenti.

Leggi anche Decreto Sanzioni e Comuni: cosa cambia per l'IMU

Decreto Sanzioni: principali novità per i tributi locali

Il Decreto legislativo 14 giugno 2024, n. 87, noto come decreto sanzioni pubblicato sulla GU del 28 giugno reca modifiche al sistema sanzionatorio tributario, in attuazione dell’art. 20 della legge 9 agosto 2023, n. 111.

La nota IFEL evidenzia che la legge 111/2023 all’art. 20 dispone che nell’esercizio della delega il Governo osserva i principi e criteri direttivi per la revisione del sistema sanzionatorio tributario, amministrativo e penale, con riferimento alle imposte sui redditi, all’IVA, agli altri tributi indiretti nonché ai tributi degli enti territoriali

Tra i commenti di rilievo la Fondazione ANCI ha chiarito che:

- la nuova causa di non punibilità per adeguamento ai documenti di prassi dell'Amministrazione finanziaria qualora il contribuente provveda alla presentazione della dichiarazione integrativa, non risulta applicabile ai tributi comunali in quanto sostanzialmente lesivo dell'autonomia impositiva degli enti locali;

- l'istituto del cumulo giuridico non risulta applicabile ai tributi comunali "in quanto in tale ambito non si verifica quasi mai il concorso formale, il concorso materiale formale e la continuazione, all'intero della singola annualità."

Per approfondimento si rimanda alla nota in oggetto.

Allegati: -

Decreto riscossione pubblicato in Gazzetta Ufficiale

Disposizioni in materia di riordino del sistema nazionale della riscossione. Pubblicato in Gazzetta Ufficiale n.184 del 7 agosto 2024 il Decreto legislativo 29 luglio 2024, n.110.

Si dà così attuazione all’articolo 18 della legge delega per la riforma fiscale, recante principi e criteri direttivi per la revisione del sistema nazionale della riscossione.

Il Governo aveva approvato il 3 luglio 2024 il decreto, ritornato successivamente al Consiglio dei Ministri poiché erano state rilevate alcune criticità dal Dipartimento della Ragioneria Generale dello Stato. Il Consiglio dei Ministri del 22 luglio 2024 ha approvato la nuova versione .

L’obiettivo del decreto è quello di apportare delle soluzioni nella gestione della riscossione forzata dei crediti degli enti pubblici, in attuazione della riforma fiscale L.111/2023.

Tra gli obiettivi anche quello di riorganizzare a livello operativo l’Agenzia delle Entrate-Riscossione; la progressiva riduzione del magazzino di agenzia delle Entrate riscossione (Ader) ed evitare che nel futuro si accumulino e stratifichino crediti non più (o almeno difficilmente) recuperabili; ma anche pagamenti rateali più favorevoli per andare i contribuenti in difficoltà finanziaria; potenziare l’attività di riscossione coattiva dell’Agente della riscossione, per esempio attraverso il superamento dello strumento del ruolo.

La riforma dovrà prevedere, inoltre, l’incremento dell’utilizzo delle più evolute tecnologie e l’interoperabilità dei sistemi, la modifica delle condizioni di accesso ai piani di rateazione, il progressivo superamento dello strumento del ruolo e della cartella di pagamento.

Il d.lgs. 110/2024 è composto da 19 articoli suddivisi in due Capi:

- Capo I: Disposizioni in materia di riscossione (articoli 1-10) che ridisegna la disciplina relativa all’inesigibilità dei carichi affidati all’Agenzia delle entrate-Riscossione;

- Capo II: Disposizioni complementari (articoli 11-19) contengono disposizioni complementari a quelle dei precedenti articoli volti a definire profili organizzativi e funzionali connessi alla riforma della riscossione.

Il decreto è entrato in vigore ma sotto l’aspetto operativo alcune novità saranno efficaci dall’1/01/2025.

Di seguito le novità più rilevanti in sintesi.

Riforma fiscale: decreto riscossione in GU

In sintesi:

L’articolo 1 dispone espressamente la pianificazione annuale delle procedure di riscossione da parte dell’Agenzia delle entrate-riscossione, introducendo la possibilità di effettuarle secondo logiche di raggruppamento dei crediti per codice fiscale; infine prevede che la pianificazione sia inserita nell’apposita convenzione tra MEF e Agenzia dell’entrate.

L’articolo 2 chiarisce espressamente quali sono gli adempimenti che, a decorrere dal 1° gennaio 2025, sono a carico dell’agente della riscossione, su cui grava il compito di effettuare il tempestivo tentativo di notifica della cartella di pagamento e di atti interruttivi della prescrizione, quello di conformare il proprio operato al piano annuale previsto dall’articolo 1 e quello di garantire, entro la fine di ogni mese, la trasmissione all’ente creditore dei flussi informativi telematici riguardanti lo stato delle procedure relative alle singole quote e le riscossioni effettuate nel mese precedente.

L’articolo 3 prevede che le quote affidate all’Agenzia delle entrate riscossione dal 1° gennaio 2025 e che non sono riscosse vengano automaticamente discaricate, con le modalità stabilite con apposito decreto del Ministero dell’economia e delle finanze, al 31 dicembre del quinto anno successivo a quello dell’affidamento. In ogni caso, l’agente della riscossione può trasmettere, in qualsiasi momento, all’ente creditore la comunicazione di discarico anticipato delle quote interessate da fallimento o liquidazione giudiziale o per le quali ha verificato, attraverso l’accesso all’Anagrafe Tributaria (eseguito prima del discarico) l’assenza di beni del debitore aggredibili.

L’articolo 4, in deroga alla disciplina del discarico automatico prevista in via generale all’articolo 3, esclude temporaneamente dal discarico automatico – a specifiche condizioni – le quote affidate dal 1° gennaio 2025, per le quali: a) è sospesa la riscossione, ovvero sono ancora pendenti procedure esecutive o concorsuali, a specifiche condizioni; b) sono conclusi accordi ai sensi del codice della crisi di impresa e dell’insolvenza o sono intervenute dilazioni, ovvero sono derivanti da istituti agevolativi previsti dalla legge e si sono verificate cause di revoca e decadenza dal beneficio ovvero ancora di sospensione della riscossione.

L’articolo 5 reca la disciplina del riaffidamento dei carichi. Fino alla prescrizione dei crediti, si prevede che l’ente creditore possa gestirli in proprio, ovvero affidarli in concessione a soggetti privati ovvero riaffidarli, per due anni, all’agente della riscossione nazionale mediante adesione alle condizioni di servizio pubblicate sul sito istituzionale dell’Agenzia. L’avvio dell’azione di recupero, al ricorrere dei relativi presupposti, deve essere preceduto dalla notificazione dell’avviso di intimazione; le norme recano la disciplina dei casi in cui, al termine del biennio di riaffidamento, pendano procedure esecutive o concorsuali, ovvero siano in corso pagamenti derivanti dagli istituti ivi elencati. In caso di discarico anticipato per “nullatenenza” del debitore, la norma disciplina le condizioni alle quali l’ente creditore – acquisiti nuovi, circostanziati e significativi elementi reddituali o patrimoniali riferibili al debitore – può riaffidare le somme discaricate all’Agenzia delle entrate-Riscossione.

L’articolo 6 è volto a introdurre una nuova disciplina delle attività di verifica e di controllo dell’azione di recupero dei crediti svolta dell’agente della riscossione nonché della responsabilità dell’agente medesimo. In sintesi, con le misure presenti nel testo dell’articolo, si disciplina:

– la verifica da parte del Ministero dell’economia e delle finanze, anche avvalendosi della Agenzia delle entrate, della conformità dell’azione di recupero dei crediti affidati all’Agenzia delle entrate-riscossione rispetto a quanto previsto nella pianificazione annuale introdotta all’articolo 1;

– gli adempimenti dell’Agente della riscossione sui quali l’ente creditore effettua il controllo di conformità dell’azione di recupero, nonché i termini, e le modalità dell’azione stessa e i criteri di individuazione delle quote automaticamente discaricate da sottoporre a controllo;

– la disciplina dell’atto di contestazione all’agente della riscossione nonché le modalità di definizione della controversia.

L’articolo 7 è volto a istituire una commissione che, con il supporto istruttorio dell’Agenzia delle entrate, proceda all’analisi del magazzino in carico all’Agenzia delle entrate-riscossione e formuli, conseguentemente, soluzioni per conseguire il discarico di tutto o parte del predetto magazzino.

L’articolo 12, riguarda le impugnazioni. Revisionato l’ambito di operatività dell’ art. 12, comma 4-bis, D.P.R. n. 602/1973, avente ad oggetto la disciplina dell’impugnabilità del ruolo e della cartella di pagamento invalidamente notificata.

L’articolo 13 , disposizioni in materia di dilazione. Introduce nuove regole che modificano a favore del contribuente regole e tempistiche per i pagamenti rateali. Coloro che si trovano in una temporanea situazione di obiettiva difficoltà economico-finanziaria possono rateizzare il pagamento delle somme iscritte a ruolo di importo inferiore o pari a 120 mila euro. Previsti tempi di rateizzazione differenti in base alla presenza o meno di documentazione che accerti la temporanea situazione di difficoltà.

L’articolo 14 , Adeguamento delle disposizioni in materia di concentrazione della riscossione nell'accertamento. L’obiettivo è quello di ridurre i tempi per l’avvio delle azioni cautelari ed esecutive

L’articolo 16 mira a semplificare le procedure amministrative e gli adempimenti connessi all’erogazione dei rimborsi fiscali di competenza dell’Agenzia delle entrate, in presenza di debiti iscritti a ruolo a carico dei beneficiari.

-

Concordato preventivo biennale: flat tax sui redditi incrementali

Il Legislatore si è reso conto quanto il Concordato preventivo biennale, nella sua formulazione attualmente in vigore, rappresenti uno strumento poco appetibile per il contribuente.

La questione era stata evidenziata dalle associazioni di categoria e dagli ordini professionali.

Constatato l’alto rischio di flop, per uno strumento che non presenta abbastanza incentivi per accettare un surplus di costi che è certo, in un contesto macroeconomica che è incerto, il Governo, prima della pausa estiva, vuole mettere mano ad alcuni meccanismi di funzionamento del Concordato preventivo biennale, per aumentarne l’appetibilità per il contribuente.

Le modifiche in discussione, che recepiscono i pareri delle commissioni parlamentari competenti, a causa delle tempistiche di approvazione, della pausa estiva e delle scadenze programmate per accettare la proposta, possibilmente saranno le ultime per quest’anno.

In questo contesto, quindi, si cerca di trovare una soluzione, quella soluzione che potrebbe risollevare le sorti di un provvedimento molto rappresentativo per il Governo in carica, ma che, da subito, ha incontrato le perplessità dei commentatori e degli operatori.

Tassazione sostitutiva sugli incrementi reddituali

La misura che dovrebbe cambiare il destino del provvedimento interessa il costo fiscale dell’operazione, al fine di aumentare l’appetibilità dello strumento per il contribuente.

Attualmente, accettando la proposta di Concordato preventivo biennale, il contribuente accetta di versare imposte e contributi su un reddito figurativo superiore a quello realizzato nell’anno in cui si accetta la proposta.

La novità in discussione si basa sulla possibilità di applicare una tassazione sostitutiva non progressiva, quella che ormai gergalmente e impropriamente viene chiamata flat tax, agli incrementi reddituali scaturenti dall’adesione al Concordato preventivo biennale.

L’imposta sostitutiva dovrebbe avere una aliquota inferiore sia alle aliquote progressive dell’Irpef previste a parità di reddito, sia all’unica aliquota dell’Ires: come detto, l’obiettivo è di rendere più appetibile l’adesione al Concordato riducendo il carico fiscale.

Fondamentalmente il contribuente verserebbe l’Irpef o l’Ires, nella sua forma regolare, per una parte di reddito, e una imposta sostitutiva, ad aliquote minori, per un’altra parte del reddito figurativo, quello incrementativo.

La misura dovrebbe interessare sia i soggetti ISA che i contribuenti in regime forfetario, e la fattibilità dipenderà anche dal costo della copertura finanziaria del provvedimento.

Di certo questa ipotesi può costituire uno stimolo per coloro i quali ipotizzano di poter effettivamente conseguire i redditi concordati, ma meno per coloro i quali hanno una prospettiva di stagnazione.

Inoltre, i soggetti Ires o in generale i contribuenti che non sono obbligati al versamento dei contributi previdenziali, con ogni probabilità, saranno più sensibili alla novità, proprio per il fatto che, non essendo obbligati al versamento dei contributi previdenziali, potranno godere di un maggiore guadagno fiscale rispetto a coloro che invece ne sono soggetti: il fatto è che l’ipotesi in commento incide appunto solo sull’imposta e non sui contributi, che reteranno dovuti in misura piena anche per la parte incrementale, dato che la base imponibile resta invariata.

-

Domicilio fiscale: nuovo concetto dal 2024 senza retroattività

Con una Sentenza della Cassazione del 18 luglio viene chiarito il nuovo concetto di domicilio fiscale introdotto dalla Riforma Fiscale in atto.

In sintesi, la Suprema Corte specifica che le nuove norme non sono retroattive.

Prima di dettagliare quanto statuito dalla Corte, si specifica che nel caso di specie l'Agenzia delle Entrate aveva notificato ad un soggetto anagraficamente residente nel Principato di Monaco, paese a fiscalità privilegiata, un avviso di accertamento emesso ai sensi dell'art 38 del DPR 600 del 1973, relativo al periodo di imposta 2009, con il quale accertava il maggior reddito fondato su processo verbale di constatazione con il quale la Guardia di Finanza aveva verificato, per il periodo 2006-2010, che il contribuente aveva mantenuto sul territorio nazionale il centro dei propri interessi vitali.

Il ricorso proposto dal contribuente venne accolto dalla Commissione tributaria provinciale di Roma.

Proposto appello dall'Ufficio, la Commissione tributaria Regionale del Lazio lo ha accolto.

Avverso tale decisione hanno proposto ricorso gli eredi del defunto contribuente.Vediamo quanto ha deciso la Cassazione.

Nuova nozione di domicilio fiscale: in vigore dal 1 gennaio

Con la Sentenza n 19843/2024 la Cassazione ha stabilito che il domicilio civilistico e quindi anche quello fiscale va individuato nel luogo in cui vi sia preminenza dei legami economici e patrimoniali della persona in modo riconoscibile dai terzi.

A seguito della riforma fiscale in particolare dall'art 1 del Dlgs n 209/2023 all'art 2 del TUIR e applicabili dal 1 gennaio 2024 ai fini di individuare la residenza fiscale delle persone fisiche i criteri cui attenersi sono rappresentati dalla residenza civilistica, dal domicilio, inteso come “il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona”, dalla presenza nel territorio dello Stato, nonché, dall’iscrizione all’anagrafe della popolazione residente.

Si tratta di condizioni alternative che devono verificarsi per la maggior parte del periodo di imposta.

Secondo la Cassazione, mancando una norma interpretativa, le nuove disposizioni si applicano dal 1 gennaio 2024 e non hanno valore retroattivo.

I fatti oggetto di contestazione, riguardano i periodi di imposta 2006-2010 con la conseguenza che agli stessi si applica la formulazione dell’art. 2 vigente fino al 2023, per cui la nozione di domicilio fiscale deve rifarsi a quella civilistica del luogo in cui la persona ha stabilito la “sede principale dei suoi affari e interessi”.

I giudici di legittimità si allineano alla parte della giurisprudenza che attribuisce rilevanza al luogo in cui si concentrano gli interessi di carattere economico e patrimoniale in modo abituale.

Inoltre, la gestione di detti interessi deve essere esercitata in modo riconoscibile dai terzi.

A tal proposito la Corte richiama l'art 2 comma 1 lett. m) del Codice della Crisi d'impresa secondo cui il centro degli interessi principali del debitore (COMI) è rappresentato dal luogo in cui lo stesso gestisce i suoi interessi in modo abituale e riconoscibile dai terzi.

Ciò premesso la sentenza n. 19843/2024 stabilisce che secondo l'art. 2 comma 2 del TUIR, nella versione precedente alle novità 2024, le relazioni affettive e familiari della persona non rivestono un ruolo prioritario, ma rilevano solo unitamente ad altri criteri attestanti univocamente il luogo con il quale il soggetto ha il più stretto collegamento.

I legami personali, nel caso in oggetto, vi sono tanto in Italia quanto nel Principato di Monaco e la Cassazione ha privilegiato il luogo in cui esistevano anche interessi patrimoniali gestiti in modo riconoscibile dai terzi, ovvero l’Italia, viste le numeroso cariche sociali rivestite dal contribuente in diverse imprese.

-

Correttivi Riforma Fiscale: l’ADE in audizione in Senato

Oggi 10 luglio, l'Agenzia delle Entrate è stata in audizione presso il Senato, in vista dei correttivi ad alcuni punti della Riforma Fiscale.

In particolare, si prevedono modifiche alle seguenti discipline:

- adempimento collaborativo,

- adempimenti tributari,

- concordato preventivo biennale.

Presso la Commissione Finanze del Senato si è discusso di questi temi e in particolare, dei ritocchi ai decreti legislativi:

- n. 221/2023 (“Disposizioni in materia di adempimento collaborativo”),

- n. 1/2024 “Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari”,

- n. 13/2024 (“Disciplina del Concordato preventivo biennale”).

Potrebbe interessarti anche Concordato preventivo biennale: le richieste dei Commercialisti

Correttivi alla Riforma Fiscale: l’ADE in audizione in Senato

Come specificato dal rappresentante dell’Agenzia, i correttivi sul concordato preventivo biennale e sull'adempimento collaborativo, mirano a stabilire un confronto costante, fattuale e preventivo con il contribuente affinché possa instaurarsi un rapporto di piena fiducia tra le parti in grado di anticipare l’azione di controllo del Fisco, vediamo i punti trattati per i Dlgs di cui si tratta che saranno oggetto di integrazioni e correzioni, secondo quanto specificato dall'Ade:

- sull' adempimento collaborativo, il provvedimento in esame perfeziona l’istituto attraverso diposizioni integrative che mirano a realizzare meglio i criteri direttivi dettati dalla riforma e interviene, principalmente, sulla disciplina della certificazione del Tcf (Tax control framework”), sui requisiti soggettivi di accesso al regime, con particolare riguardo al concetto di gruppo cui fanno parte i contribuenti, e sul potenziamento degli effetti premiali derivanti dall’adesione al regime;

- sulla semplificazione degli adempimenti tributari tra le modifiche previste, lo schema anticipa, in caso di importo inferiore a 100 euro, al 16 novembre in luogo del 16 dicembre, il termine entro cui effettuare il versamento Iva relativo alle liquidazioni periodiche riguardanti i primi tre trimestri dell’anno. Tale termine allinea la scadenza con il pagamento dell’ultimo trimestre. Inoltre si vuole estendere ulteriormente l’utilizzo della dichiarazione dei redditi precompilata, ampliando la platea dei delegati che possono accedere alla precompilata dei contribuenti, che potranno rivolgersi, ad esempio, anche alle società tra professionisti

- sul concordato preventivo biennale (Dlgs n. 13/2024) l’Agenzia precisa che, in un’ottica di coordinamento e razionalizzazione dei diversi adempimenti dichiarativi, il termine entro il quale, a regime, l’Agenzia, mette a disposizione dei contribuenti e/o dei loro intermediari i programmi informatici per l’elaborazione della proposta. In virtù di tale ratio, il termine slitta dal 1° al 15 aprile. È previsto che per il primo anno di applicazione dell’istituto i software per il calcolo delle proposte di concordato per i contribuenti forfetari siano resi pubblici entro il 15 luglio 2024. Confermato, invece, il termine per la pubblicazione di quelli relativi ai contribuenti Isa. Inoltre, si modifica il periodo per i contribuenti per decidere se accettare no la proposta del Fisco: l’adesione deve arrivare entro il 31 luglio (attualmente il termine di adesione coincide con quello di versamento del saldo delle imposte), oppure entro l’ultimo giorno del settimo mese successivo a quello di chiusura del periodo d’imposta in caso di periodo d’imposta non coincidente con l’anno solare. Per il primo anno di applicazione resta ferma la facoltà di adesione alla proposta di concordato entro il termine di presentazione della dichiarazione annuale dei redditi. Inoltre con riferimento al differimento del termine dei versamenti del saldo e del primo acconto per il primo anno di applicazione del CPB è previsto che per il 2024 sia possibile effettuare i versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di Irap e Iva entro il trentesimo giorno successivo al 31 luglio 2024, maggiorando le somme da versare dello 0,40% a titolo di interesse corrispettivo. La possibilità di differimento, in un primo momento riconosciuta fino al 31 luglio, potrà essere estesa al 30 agosto.

-

Altre modifiche al Concordato Preventivo Biennale

Giunge notizia che il governo italiano sia al lavoro su un decreto correttivo, ancora in bozza, che interviene su degli aspetti operativi di alcuni dei diversi decreti attuativi della legge delega sulla riforma fiscale.

Tra questi sembrano assumere particolare rilievo gli interventi di modifica del Concordato preventivo biennale, alcuni dei quali interessano il primo anno di applicazione, tradizionalmente più problematico da un punto di vista operativo (sia per i contribuenti che per la pubblica amministrazione), altri lo strumento del CPB a regime.

Vediamo analiticamente nel seguito le principali misure in discussione.

Componenti straordinari del reddito

Questione particolarmente sensibile per il contribuente è quella relativa ai componenti straordinari di reddito che possono modificare la base imponibile oggetto di concordato.

In sede di promulgazione del CPB il legislatore aveva già trattato la questione, ma la sua elaborazione non sempre è stata ritenuta abbastanza efficace. Motivo per cui, in sede di modifica, sono stati previsti ulteriori due punti:

- per i professionisti: non dovrebbero confluire nella base imponibile i corrispettivi percepiti in conseguenza di cessione della clientela o di altri elementi immateriali;

- per le imprese: dovrebbero poter essere sottratte dal reddito concordato le perdite su crediti.

Cause di esclusione

Di non trascurabile rilevanza, anche perché interessa lo strumento del CPB nel suo funzionamento a regime, è la previsione di aggiungere all’articolo 11 del Decreto Legislativo 13/2024 ulteriori tre cause di esclusione, per i contribuenti che:

- nel periodo di imposta precedente (a quello a cui si riferisce la proposta di concordato) conseguono redditi esenti, esclusi o che non concorrono alla base imponibile, in misura superiore al 40% del reddito derivante dall’esercizio dell’impresa o dallo svolgimento della professione;

- nel primo anno (a cui si riferisce la proposta biennale di concordato), effettuano operazioni di fusione, scissione o conferimento; oppure, per le società di persone e le associazioni professionali, effettuano modifiche alla compagine sociale;

- nel primo periodo anno (a cui si riferisce la proposta biennale di concordato) accedono al regime forfetario.

Acconti delle imposte

Per il primo anno di adesione al CPB sono in discussione delle ipotesi di maggiorazioni degli acconti d’imposta:

- per l’imposta principale, Irpef o Ires, dovrebbe essere introdotta una maggiorazione del 15% della differenza tra reddito concordato e reddito dichiarato nel periodo di imposta precedente;

- per l’Irap il funzionamento della maggiorazione sarà analogo, ma previsto nella misura del 3%;

- per i contribuenti in regime forfetario questa sarà del 12%, oppure del 4% in caso di nuove attività.

Di particolare rilevanza sul tema, la previsione che, in caso di decadenza dal CPB, saranno comunque dovute le imposte e i contributi previsti in sede di accettazione della proposta, nel caso in cui questi risultino essere superiori a quelli effettivamente conseguiti dal contribuente nell’anno d’imposta.

Sanzioni

Va ricordato che il decreto di riforma delle sanzioni tributarie aveva previsto un regime più gravoso per i contribuenti che avrebbero deciso di non accedere al CPB, consistente nella più facile applicazione di sanzioni accessorie; ciò in conseguenza del dimezzamento della soglia reddituale richiesta per queste sanzioni, che, per coloro che non accettavano il concordato, si riduceva a 25 mila euro (la metà dei 50 mila euro previsti a regime).

In relazione a ciò, va segnalato che, per non assumere un atteggiamento coercitivo nei confronti dei contribuenti, la cui accettazione della proposta di CPB dovrebbe restare effettivamente volontaria, tale previsione di inasprimento sembra che sarà eliminata.

Termini di adesione e software

Per il primo anno di applicazione del CPB, i termini di adesione coincidono con quelli di presentazione della dichiarazione dei redditi, la cui scadenza sarà prorogata dal decreto correttivo al 31 ottobre, con uno slittamento quindi di 15 giorni.

Per i contribuenti in regime forfetario l’accesso al software, che sarà messo a disposizione dall’Agenzia delle Entrate, avverrà a partire dal 15 luglio.

Invece per i soggetti ISA dovrebbe restare invariata l’originaria previsione del 15 giugno.

-

Concordato biennale: composizione reddito, software applicativo, modello Redditi

Con la promulgazione del Decreto Legislativo 13/2024, il Concordato preventivo entra a titolo definito nell’ordinamento italiano.

Con il provvedimento 68629/2024 dell’Agenzia delle Entrate, che ha approvato i modelli ISA 2024, è stato anche introdotto il nuovo modello CPB 2024/2025, con il quale il contribuente può comunicare telematicamente i dati richiesti per l’accesso al Concordato preventivo biennale, e la sua accettazione.

Il biennio 2024-2025 sarà il primo d’applicazione.

La composizione del reddito

Gli articoli 15 e 16 del Decreto Legislativo 13/2024, rispettivamente per autonomi e imprese, individuano quelle componenti di reddito che non confluiscono nel reddito concordato.

Per i lavoratori autonomi e i professionisti, la proposta che verrà effettuata dall’amministrazione finanziaria non comprenderà:

- le plusvalenze e le minusvalenze da realizzo di beni strumentali;

- i redditi derivanti da partecipazione in società di persone e in associazioni professionali.

Per le imprese la proposta del fisco non terrà anche conto delle componenti di reddito non afferenti la gestione caratteristica, le quali, quindi dovranno essere sommate (o sottratte) al reddito concordato:

- plusvalenze e minusvalenze;

- sopravvenienze attive e passive;

- i redditi derivanti da partecipazione in società di persone, in associazioni professionali e in società di capitali.

Va puntualizzato che le disposizioni normative non includono le perdite su crediti, ex articolo 101 comma 5 del TUIR, tra le componenti che non compongono il reddito concordato; in ragione di ciò le perdite su crediti realizzate, anche se non costituiscono a tutti gli effetti una posta della gestione caratteristica, non potranno abbattere il reddito concordato, a meno di ulteriori e successive modifiche normative.

L’elaborazione della proposta

Particolare interesse suscitano le modalità pratiche di elaborazione della proposta di Concordato preventivo biennale da parte del fisco.

Nella versione originaria del provvedimento era previsto un contraddittorio preventivo con il contribuente, che non è stato confermato. L’orientamento dell’amministrazione finanzia è quello di prevedere modalità automatizzate di elaborazione della proposta, attraverso l’utilizzo di un software specifico sul quale il contribuente inserirà i dati richiesti, che integreranno quelli già in possesso del fisco.

Il software dedicato all’elaborazione della proposta di Concordato preventivo biennale, e attraverso il quale questa potrà essere accettata dal contribuente, è l’applicativo Il tuo ISA, quello stesso con il quale il contribuente predispone la trasmissione telematica del modello ISA.

Con maggiore precisione, i modelli ISA 2024, approvati con il provvedimento 68629/2024 dell’Agenzia delle Entrate, presentano il nuovo modello CBP 2024/2025 attraverso il quale i contribuenti (professionisti, lavoratori autonomi, imprese), una volta inseriti i dati richiesti, otterranno dal sistema informatico la proposta di Concordato preventivo biennale per gli anni d’imposta 2024 e 2025.

Il modello CBP 2024/2025, però, dovrà essere poi trasmesso unitamente al modello ISA e alla dichiarazione annuale dei redditi, solo se il contribuente intende accettare la proposta del fisco.

È evidente come il Concordato preventivo biennale, nella sua forma finale, abbia assunto caratteristiche profondamente diverse da quelle prospettate in fase di discussione della riforma fiscale.

Considerando che i soggetti interessati sono coloro che ottengono un punteggio ISA inferiore a 8, e considerando che i benefici previsti per i contribuenti sono i medesimi sia nel caso che questi si adeguino agli ISA sia nel caso in cui accettino la proposta di concordato, quest’ultima ipotesi, alla fine, non costituisce altro che una diversa forma, anticipata, di adeguamento agli ISA, vincolante per due annualità.

La versione attualmente disponibile sul sito dell'Agenzia delle Entrate del software "Il tuo ISA 2024", pubblicata il 29 aprile 2024, ancora non permette l'elaborazione della proposta di Concordato; a questo fine è prevista la pubblicazione di una nuova versione del software entro il 15 giugno 2024.

Il modello CBP 2024/2025

Il modello CBP 2024/2025, funzionale all’accesso al Concordato preventivo biennale, è parte integrante del modello ISA 2024 il quale, a sua volta, è un allegato del modello Redditi 2024. In conseguenza di ciò, questo va trasmesso compilato insieme al modello ISA e al modello Redditi, ma solo se il contribuente intende accettare il Concordato.

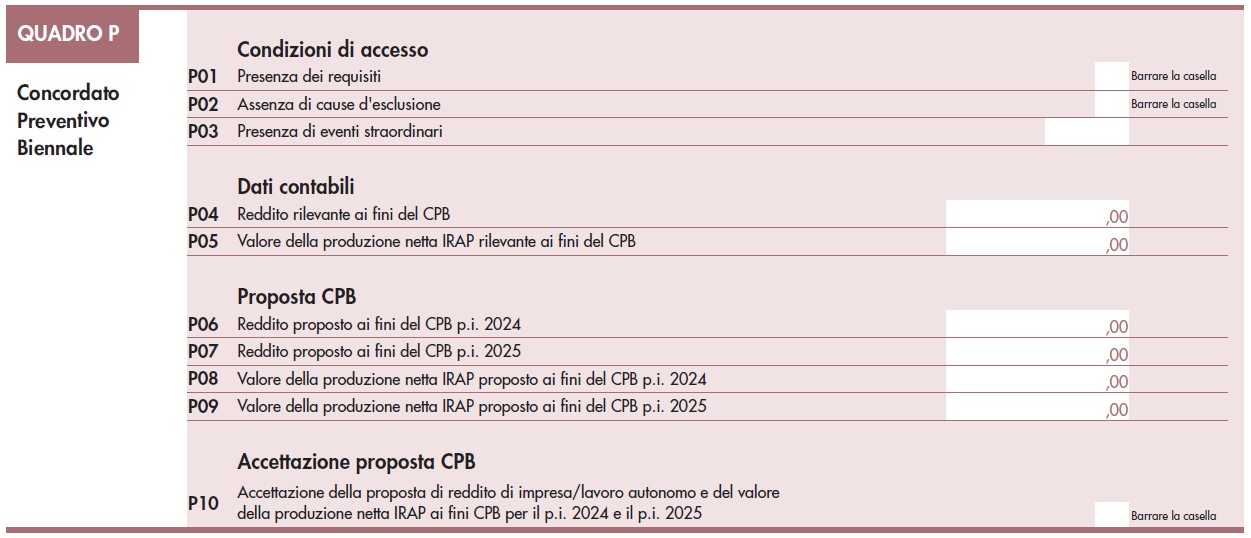

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:- Condizioni di accesso: il contribuente dovrà dichiarare la presenza dei requisiti previsti per l’accesso al Concordato, l’assenza di cause si esclusione e l’eventuale presenza di eventi straordinari.

- Dati contabili: dovranno essere indicati, separatamente, il Reddito ai fini Irpef o Ires rilevante ai fini del Concordato preventivo biennale, e l’eventuale valore della produzione Irap.

- Proposta CBP: il contribuente esporrà, separatamente, il reddito Irpef o Ires e il valore della produzione Irap proposti dall’Agenzia delle Entrate per gli anni 2024 e 2025.

- Accettazione proposta CPB: una casella da flaggare solo nel caso in cui il contribuente decida di accettare la proposta del fisco e accedere al Condordato preventivo biennale.

La “Presenza dei requisiti” di accesso al Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P01. Possono accedere al Concordato i contribuenti:

- che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro;

- che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di Concordato;

- ammessi a provvedimenti di sospensione o rateizzazione di tali debiti.

La “Assenza di cause di esclusione” dal Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P02. Le cause di esclusione previste sono:

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del Concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del Concordato.

In considerazione dell’espresso riferimento normativo alle imprese che applicano gli ISA, non possono accedere al Concordato anche i soggetti per i quali sussiste una causa di esclusione dagli ISA: così, ad esempio, non può accedere al beneficio il contribuente che ha iniziato l’attività nell’anno d’imposta 2023.

Il “Reddito rilevante ai fini del CPB”, richiesto dal rigo P04 e il “Valore della produzione netta Irap rilevante ai fini del CPB”, richiesto dal rigo P05, dovranno essere determinati autonomamente dal contribuente, il quale dovrà effettuare le dovute rettifiche al reddito emergente dai quadri del modello Redditi 2024. La proposta di Concordato verrà elaborata automaticamente dal software applicativo partendo da tali valori; i risultati saranno indicati sui righi da P06 a P09. Si ricorda che, per espressa previsione normativa, le somme richieste dal fisco non potranno essere inferiori a 2.000 euro.

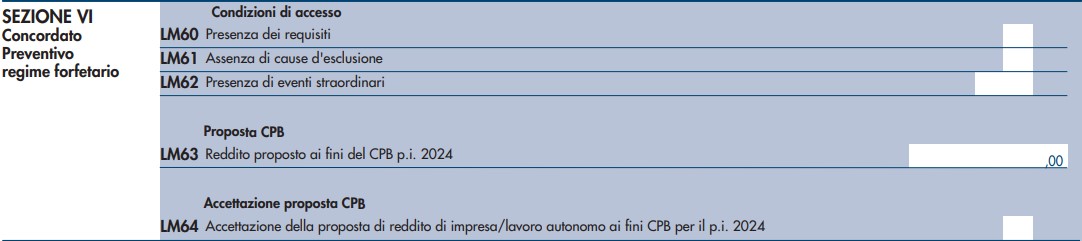

I contribuenti in regime forfetario

Situazione diversa ma analoga è quella prevista per i contribuenti in regime forfetario. Questi soggetti, come è noto, non predispongono il modello ISA: per loro il modello Redditi PF 2024 prescrive che l’accettazione del Concordato preventivo biennale passi attraverso la trasmissione della nuova Sezione VI “Concordato preventivo regime forfetario” del quadro LM, compilata in tutte le sue parti.

La Sezione VI del quadro LM è molto simile al modello CPB 2024/2025 del modello ISA. Le poche differenze presenti derivano dal fatto che i contribuenti in regime forfettario non sono soggetti a Irap e che per loro il legislatore prevede che l’accettazione del Concordato vincoli solo per l’anno 2024.

In questo caso il reddito di riferimento per l’elaborazione della proposta sarà quello indicato sul quadro LM, già esposto ai fini del calcolo dell’imposta sostitutiva dovuta per l’anno fiscale 2023.

Per un approfondimento sulle modalità di compilazione della Sezione VI del quadro LM del modello Redditi PF 2024 è possibile leggere l’articolo Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM.