-

Erogazioni per ONLUS, OV, APS, ETS: deducibilità nel 730/2024

Entro il 30 settembre occorre inviare il modello 730/2024 con i redditi conseguiti nell'anno di imposta 2023.

Tra gli oneri deducibili dal reddito vi sono le Erogazioni liberali in denaro o in natura in favore di

- ONLUS,

- organizzazioni di volontariato,

- APS

- e altri ETS iscritti nel RUNTS.

Vediamo come indicarle nella dichiarazione dei redditi.

Deducibilità nel 730/2024 delle erogazioni liberali per ETS

A partire dall’anno d’imposta 2018 le liberalità in denaro o in natura erogate a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle organizzazioni di volontariato e delle associazioni di promozione sociale sono deducibili dal reddito complessivo netto del soggetto erogatore nel limite del 10 per cento del reddito complessivo dichiarato.

Dal 2022 la stessa agevolazione è prevista anche per le erogazioni in denaro o in natura erogate a favore degli enti del terzo settore (ETS) iscritti nel Registro unico del terzo settore (RUNTS).

È possibile fruire della deduzione a condizione che le liberalità ricevute siano utilizzate dagli ETS per lo svolgimento dell’attività statutaria volta al perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Qualora la deduzione sia di ammontare superiore al reddito complessivo dichiarato l’eccedenza può essere computata in aumento dell’importo deducibile dal reddito complessivo dei periodi d’imposta successivi, ma non oltre il quarto, fino a concorrenza del suo ammontare.

Con decreto del Ministro del lavoro e delle politiche sociali 28 novembre 2019, pubblicato nella Gazzetta Ufficiale n. 24 del 30 gennaio 2020, sono state individuate le tipologie di beni che danno diritto alla detrazione dall’imposta o alla deduzione dalla base imponibile ai fini delle imposte sui redditi e sono stabiliti i criteri e le modalità di valorizzazione dei beni che possono formare oggetto delle erogazioni liberali in natura.Attenzione al fatto che l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 quali: carte di credito, carte di debito, carte prepagate, assegni bancari e circolari.

La deduzione non spetta per le erogazioni effettuate in contanti.

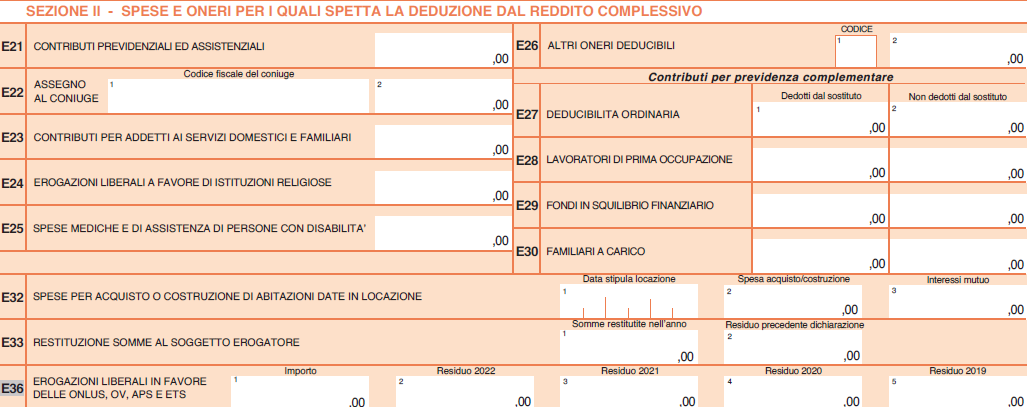

Rigo E36 del Modello 730: erogazioni liberali agli enti

Le erogazioni di cui si tratta vanno indicate nel rigo E36 nel Modello 730/2024.

In particolare, nel quadro E nella sezione II ai righi da E21 a E36 vanno indicate le spese e oneri per i quali spetta la deduzione dal reddito complessivo.

Nel rigo E36 vanno indicate:

- Colonna 1 (Importo): riportare l’importo delle erogazioni liberali effettuate nel corso del 2023.

- Colonna 2 (Residuo 2022): indicare l’importo riportato nel rigo 153, colonna 4 (8 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 38, del Mod. REDDITI PF 2023.

- Colonna 3 (Residuo 2021): indicare l’importo riportato nel rigo 153, colonna 3 (7 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 37, del Mod. REDDITI PF 2023.

- Colonna 4 (Residuo 2020): indicare l’importo riportato nel rigo 153, colonna 2 (6 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 43, del Mod. REDDITI PF 2023.

- Colonna 5 (Residuo 2019): indicare l’importo riportato nel rigo 153, colonna 1 (5 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 47, del Mod. REDDITI PF 2023

-

Internazionalizzazione imprese: 200 ML per le attività in Africa

Pubblicato in GU n 151 il Decreto n 89/2024 con Disposizioni urgenti per le infrastrutture e gli investimenti di interesse strategico, per il processo penale e in materia di sport.

Tra le altre norme se ne prevede una per destinare risorse alle imprese che operano nel territorio africano.

Internazionalizzazione imprese: 200 ML per le attività in Africa

Nel dettaglio l'art 10 prevede Misure urgenti per il sostegno della presenza di imprese italiane nel continente africano e per l'internazionalizzazione delle imprese italiane

Viene evidenziato che le disponibilità del fondo rotativo (di cui all'articolo 2, primo comma, del decreto-legge 28 maggio 1981, n. 251, convertito, con modificazioni, dalla legge 29 luglio 1981, n. 394) nel limite di euro 200 milioni, possono essere utilizzate per concedere finanziamenti agevolati alle imprese che:

- stabilmente sono presenti, esportano o si approvvigionano nel continente africano,

- ovvero che sono stabilmente fornitrici delle predette imprese, al fine di sostenerne spese di investimento per il rafforzamento patrimoniale, investimenti digitali, ecologici, nonche' produttivi o commerciali.

E' ammesso il cofinanziamento a fondo perduto di cui all'articolo 72, comma 1, lettera d), del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, nella misura fino al 10 per cento dei finanziamenti concessi ai sensi del primo periodo, fatto salvo quanto previsto dal comma 4 del presente articolo.

Possono accedere alla misura le imprese con sede legale in Italia che, alternativamente- a) hanno realizzato un fatturato estero non inferiore alla quota minima stabilita con la deliberazione di cui al comma 2 e che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani o importazioni dai mercati africani in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2;

- b) sono parte di una filiera produttiva a vocazione esportatrice e il cui fatturato, in misura non inferiore alla soglia stabilita con deliberazione di cui al comma 2, deriva da comprovate operazioni di fornitura a beneficio di imprese che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani ovvero importazioni dai mercati africani, in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2.

Per le domande di finanziamento agevolato del fondo rotativo riguardanti il continente africano proposte da imprese localizzate nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna, i cofinanziamenti a fondo perduto sono concessi fino al limite del venti per cento.

Al fine di sostenere iniziative e progetti promossi nell'ambito del Piano Mattei di cui all'articolo 1, del decreto-legge 15 novembre 2023, n. 161, convertito, con modificazioni, dalla legge 11 gennaio 2024, n. 2, Cassa depositi e prestiti Spa e' autorizzata, nel limite massimo di 500 milioni di euro per l'anno 2024, a concedere finanziamenti sotto qualsiasi forma anche mediante strumenti di debito subordinato.

I finanziamenti di cui al presente comma sono concessi, anche congiuntamente al finanziamento bancario o di altre istituzioni finanziarie, prioritariamente a favore di imprese stabilmente operative in Stati del continente africano, per la realizzazione di interventi nei seguenti settori, in coerenza con le finalita' del richiamato Piano Mattei:

- infrastrutture;

- tutela dell'ambiente e approvvigionamento e sfruttamento sostenibile delle risorse naturali, incluse quelle idriche ed energetiche;

- salute;

- agricoltura e sicurezza alimentare;

- manifatturiero.