-

Fondo perduto piscine e impianti sportivi 2024: possibile modificare l’IBAN dal 1° luglio

Con Avviso del Dipartimento dello sport, si comunica che a partire dalle ore 12.00 del prossimo 1° luglio le ASD/SSD beneficiarie del contributo a fondo perduto per la gestione di impianti natatori e di impianti sportivi diversi dai natatori di cui al D.P.C.M. del 24 marzo 2023 potranno accedere alla piattaforma attivata dal Dipartimento, raggiungibile al link:

- https://avvisibandi.sport.governo.it/,

- al solo scopo di modificare i dati dell’iban entro il termine di 20 giorni decorrenti dalla pubblicazione di questo avviso, ovvero dal 26 giugno.

Fondo perduto piscine e impianti sportivi 2024: avviso per modifiche IBAN

Il Dipartimento, nello stesso avviso del 26 giugno ha precisato che nessun adempimento è richiesto qualora l’IBAN non sia cambiato.

Inoltre, si comunica che l'erogazione avverrà comunque in maniera automatica nei confronti dei beneficiari dei contributi di cui al D.P.C.M. del 24 marzo 2023 in base a quanto stabilito dagli articoli 3 e 4 del decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze dell’11 aprile 2024.

- I soggetti interessati a richiedere maggiori informazioni possono anche rivolgersi a seguente indirizzo: supporto.avvisibandi@coninet.it.

indicato dal Dipartimento.

-

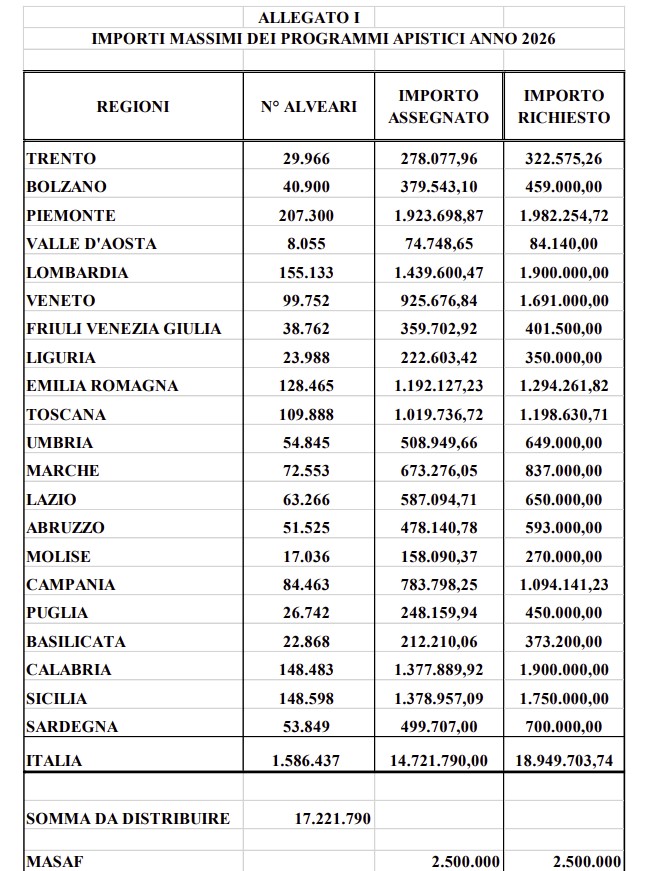

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

Il Ministero dell'Agricoltura ha pubblicato le regole, con Decreto per la Ripartizione dei finanziamenti in Apicoltura per il periodo 2025-2026.

Visto che, con il Decreto Ministeriale n. 0278467, del 30 maggio 2023, si recano le norme a sostegno del settore dell'apicoltura, “Modifica del decreto 30 novembre 2022, n. pubblicato il 24/07/2023 sulla G.U.R.I. n. 171 -Serie Generale, e considerato che la campagna apistica 2026 decorre dal 1° luglio 2025 al 30 giugno 2026 e che l’anno finanziario FEAGA decorre dal 16 ottobre al 15 ottobre dell’anno seguente, con il decreto MASAF del 14 giugno 2024 si prevede la ripartizione del finanziamento per la campagna 2026.

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

In dettaglio, con il decreto 14 giugno 2024 del MASAF, ritenuto, nelle more della definizione del procedimento di cofinanziamento nazionale, di procedere alla tempestiva ripartizione, tra gli Enti partecipanti, dell’importo complessivo di € 17.221.790,00 di cui € 5.166.537,00 a carico del FEAGA ed € 12.055.253,00 a carico del Fondo di rotazione, di cui alla legge 16 aprile 1987, n. 183, al fine di consentire agli Enti interessati di poter avviare le rispettive procedure per l’assegnazione dei fondi del Programma, si prevede la ripartizione del Programma italiano per gli aiuti al settore dell’apicoltura riportata nell’allegato I.

Allegati: