-

Concordato preventivo biennale: gli onorari dei commercialisti

L'Associazione Nazionale Commercialisti Adc, con un comunicato del 26 giugno, alla luce della novità 2024 relativa alla pratica di CPB concordato preventivo biennale, ha licenziato un documento relativo agli onorari consigliati per la professione di dottore commercialista.

Concordato preventivo biennale: gli onorari dei commercialisti

In dettaglio, l'ADC evidenzia che al fine rispondere alla necessità per gli iscritti all’Albo di avere misure di riferimento per la determinazione degli onorari, alcune associazioni hanno già fornito degli utili “prontuari” da utilizzare per la formulazione dei preventivi.

ADC ha ritenuto di dare il proprio contributo, implementando il documento presentato da ANC, ed andando ad individuare dei parametri di riferimento per la determinazione dei compensi per quelle attività che, sia per novità sia per complessità, costituiscono un terreno sul quale ci si può trovare in nella formulazione di un preventivo equo.

Il lavoro della commissione Adc, presieduta da Alessandro Mannelli, che ne è derivato, alla sua prima stesura, ha inoltre lo scopo di stimolare un dibattito interno alla categoria volto all’individuazione delle best practices per la determinazione di compensi equi ed a sollecitare anche i Commercialisti a trasmettere le proprie idee, spunti ed interpretazioni affinché gli “Onorari consigliati da ADC” possano diventare largamente condivisi.

Attingendo direttamente dal Vademecum di ADC si legge che:

L’assistenza all’attività in esame può essere scomposta in due attività: la prima, qualificabile come assistenza tributaria, consistente nella compilazione del modello ISA e del modello CPB. E la seconda, qualificabile come consulenza tributaria, consistente nella valutazione circa la convenienza della proposta. La seconda attività consisterà, tra l’altro, nell’elaborazione di previsioni economiche. Gli onorari per la compilazione e trasmissione del modello ISA saranno quelli ordinariamente applicati dal professionista, mentre la compilazione e trasmissione del modello CPB e la consulenza tributaria dovranno essere autonomamente quotate. L’onorario complessivo pertanto sarà costituito dal compenso per le singole attività, prescindendo dall’adesione o meno al CPB, oltre al compenso a percentuale in caso di adesione.

Tabella di riferimento fornita da ADC per il CPB

Attività Onorario Compilazione e trasmissione modello CPB € 250,00 Consulenza tributaria relativa al CPB € 400,00, oltre all’onorario a percentuale in caso di

adesioneConsulenza tributaria in caso di adesione al CPB Dal 1% al 3% del reddito imponibile proposto -

Dematerializzazione note spese dipendenti: regole ADE

Con Risposta a interpello n 142 del 24 giugno le Entrate replicano a dubbi su dematerializzazione delle note spese e dei documenti dei dipendenti ai fini della successiva deduzione del costo.

Sinteticamente si chiarisce che le ricevute di pagamenti elettronici, effettuati con carta di credito aziendale, di per sé non sono sufficienti a documentare fiscalmente la spesa deducibile a meno che non siano accompagnate da altri giustificativi, come ad esempio le ricevute dei taxi.

L'istante inoltre chiedeva se la procedura proposta per la dematerializzazione delle note spese fosse corretta, vediamo i dettagli e la replica delle Entrate.

Dematerializzazione note spese dipendenti: chiarimenti ADE

L'istante desidera procedere alla dematerializzazione delle note spese e dei documenti che giustificano le spese sostenute dai dipendenti durante le trasferte di lavoro, in prevalenza per servizi di trasporto tramite taxi, saldati utilizzando la carta di credito aziendale.

A tali fine riferisce che il progetto di dematerializzazione in questione, semplificherebbe la preparazione, la gestione ed il controllo delle note spese, rendendo più efficiente l'intero processo.

Inoltre, riferisce che il sistema informatico che si sta attivando consente di creare automaticamente una versione digitale della spesa sostenuta partendo dalla scansione sicura del giustificativo cartaceo tramite apposita applicazione installata sullo smartphone aziendale, utilizzando la tecnologia ''OCR''.

Una volta rilevate tutte le informazioni relative alle suddette spese, il sistema compilerà automaticamente i campi corrispettivi della spesa all'interno di un ''form'' prima di procedere alla fase successiva di inserimento di tale spesa all'interno della nota spese del lavoratore dipendente.

La nota spese sarà quindi composta da una serie di record contenenti le informazioni, native digitali, con gli importi, le tipologie di spese e tutte le informazioni necessarie, corredate da una immagine corrispettiva del documento cartaceo originale.

Sia l'applicazione sullo smartphone che il sistema di gestione delle trasferte in formato Desktop saranno accessibili ai soli lavoratori dipendenti riconosciuti e autenticati a più fattori.

Tutte le attività di accesso al sistema, di compilazione delle note spese, di modifica delle stesse saranno registrate tramite opportuni log del sistema informatico.

Il sistema, inoltre, garantisce che il documento caricato tramite fotocamera, riportato automaticamente in modalità analitica in nota spese e poi approvato dal proprio responsabile, godrà di caratteristiche di integrità, immutabilità e leggibilità e sarà archiviato automaticamente a norma di legge.

Il documento non sarà quindi più modificabile dal lavoratore dipendente.

La nota spese così compilata e controllata sarà sottoposta a processo autorizzativo interno, dove il responsabile potrà verificare, de visu, la nota spese e i relativi giustificativi allegati per ogni singola spesa.

Le entrate hanno chiarito che quando si parla di documenti informatici qualsiasi considerazione non può prescindere dal decreto legislativo 7 marzo 2005, n. 82 (c.d. ''Codice dell'Amministrazione Digitale'' o ''CAD'') e dai relativi decreti attuativi, siano questi di ordine generale sia, nello specifico, propri dell'ambito tributario.

Dalla normativa richiamata emerge che qualunque documento informatico avente rilevanza fiscale ossia qualunque documento elettronico che contiene la rappresentazione di atti, fatti o dati giuridicamente rilevanti ai fini tributari (cfr. l'articolo 1 lett. p) del CAD) come le note spese che verranno poi utilizzate per la deducibilità dei relativi costi ai sensi del D.P.R. n. 917 del 1986, debba possedere, tra le altre, le caratteristiche della immodificabilità, integrità ed autenticità.

Laddove tali accorgimenti siano effettivamente presenti […] nulla osta a che i documenti analogici siano sostituiti da quelli informatici (ovvero siano realizzati duplicati informatici di documenti informatici ai sensi dell'articolo 23bis del CAD) e che la procedura sia interamente dematerializzata.

Tanto premesso, in base a quanto sommariamente riferisce l'istante, la procedura di generazione della nota spese del caso di specie sembra avere delle similitudini con le procedure descritte nelle risposte a interpello con cui le entrate hanno fornito i chiarimenti, con la conseguenza che, laddove siano garantiti i requisiti di immodificabilità, integrità ed autenticità dei documenti dematerializzati nulla osta all'adozione del processo ipotizzato dall'istante.

Allegati: -

ISA 2024: chiarimenti ADE del 25 giugno

Con la Circolare n 15/2024 le Entrate pubblicano istruzioni operative per gli ISA 2024.

In particolare, ricordati tutti gli ultimi interventi normativi le Entrate analizzano i nuovi benefici premiali riconosciuti ai contribuenti più affidabili.

Viene evidenziato anche che per garantire allo strumento la capacità di cogliere adeguatamente le caratteristiche dei diversi comparti economici di interesse, gli Isa sono oggetto di una costante attività di aggiornamento.

Il processo evolutivo e di affinamento dello strumento ha riguardato la revisione biennale di 88 indici e l’aggiornamento di tutti i 175 Isa in vigore, al fine di consentirne una più aderente applicazione al periodo d’imposta 2023.

ISA 2024: chiarimenti ADE del 25 giugno

Il documento di prassi, tra l'altro, analizza le misure contenute nel “Decreto Adempimenti” ossia il Dlgs n. 1/2024 recante “Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari” di modifica della disciplina degli Isa.

In particolare, con l’articolo 5 è stata adeguata l’applicazione degli Isa ai rilevanti cambiamenti della classificazione delle attività economiche, operativi dal prossimo anno, come la nuova classificazione Ateco che entrerà in vigore a partire dal 1° gennaio 2025.

Ad esempio, viene evidenziata la modifica della divisione 47 dedicata al commercio al dettaglio e l’introduzione di nuovi codici attività relativi all’intermediazione nei servizi e nel commercio al dettaglio.

Tali interventi richiederanno, per il periodo d’imposta 2024, una revisione anticipata dei 15 Isa già approvati per il 2023 che trovano applicazione per i codici attività interessati da tali modifiche.

L’articolo 6 dello stesso decreto Adempimenti ha previsto la riduzione degli oneri compilativi dei modelli degli Isa al fine di potenziare sempre più le informazioni che l’Agenzia mette a disposizione del contribuente, sotto forma anche di dati precompilati.

Altra novità segnalata dalla circolare è la fissazione di un termine stabilito per legge per la pubblicazione del software ai fini dell’applicazione degli Isa (articolo 7 del decreto Adempimenti), che a regime sarà reso disponibile entro il giorno 15 del mese di marzo del periodo d’imposta successivo a quello di applicazione degli Isa.

Per il periodo d’imposta 2024 la pubblicazione dovrà avvenire entro il 15 aprile 2025 (articolo 38, comma 3, del Dlgs n. 13/2024).

La circolare ha evidenziato aspetti del regime premiale, considerato che l’articolo 14 del decreto Adempimenti è intervenuto, in particolare, sui vantaggi connessi all’esonero dal visto di conformità.

E' stato previsto l’incremento:

- da 50mila a 70mila euro annui della soglia al di sotto della quale non è richiesto il visto di conformità per l’utilizzo in compensazione del credito Iva. Gli stessi soggetti sono esonerati dall’apposizione del visto di conformità o dalla prestazione della garanzia per i rimborsi dell’Iva per un importo non superiore a 70mila euro annui;

- da 20mila a 50mila euro annui della soglia al di sotto della quale non è richiesto il visto di conformità per l’utilizzo in compensazione dei crediti delle imposte dirette e Irap.

Si rimanda alla Circolare in oggetto per tutti gli altri approfondimenti.

Allegati: -

Adeguamento rimanenze di magazzino: pronti i coefficienti di maggiorazione

Il MEF ha pubblicato il Decreto del 24 giugno con i coefficienti di maggiorazione necessari all'adeguamento delle rimanenze di magazzino 2024.

Lo stesso decreto è stato pubblicato poi in GU n 145 del 25 giugno ed entra in vigora da oggi 26 giugno.

Ricordiamo che scade il 30 giugno il termine per il pagamento della imposta sostitutiva prevista per tale riallineamento delle rimanenze previsto dalla Legge di Bilancio 2024. (Per tutte le regole sulla misura leggi anche Adeguamento rimanenze magazzino: pronti codici tributo)

Vediamo ora il dettaglio dei coefficienti appena pubblicati.

Adeguamento rimanenza di magazzino: il MEF pubblica i coefficienti

Con il decreto Mef sono approvati i coefficienti di maggiorazione indicati negli allegati da 1 a 3, determinati sulla base della nota tecnica e metodologica contenuta nell’allegato 4, da utilizzare per determinare l’imposta sul valore aggiunto e l’imposta sostitutiva dell’imposta sul reddito delle persone fisiche, dell’imposta sul reddito delle società e dell’imposta regionale sulle attività produttive dovute, in caso di eliminazione di valori relativi alle esistenze iniziali dei beni, ai sensi dell’articolo 1, commi da 78 a 80, della legge 30 dicembre 2023, n. 213.

Ai fini dell’applicazione dei coefficienti di cui al comma 1, i soggetti che, nel periodo d’imposta antecedente a quello in corso al 30 settembre 2023, hanno svolto attività economiche:- a) per le quali sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 e hanno dichiarato ricavi di importo non superiore a euro 5.164.569, anche qualora si sia verificata, per il medesimo periodo d’imposta, una delle cause di esclusione dall’applicazione degli stessi, utilizzano i coefficienti di cui all’allegato n. 1;

- b) e hanno dichiarato ricavi di importo superiore a euro 5.164.569, utilizzano i coefficienti di cui all’allegato n. 2;

- c) per le quali non sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 e hanno dichiarato ricavi di importo non superiore a euro 5.164.569, utilizzano i coefficienti di cui all’allegato n. 3.

-

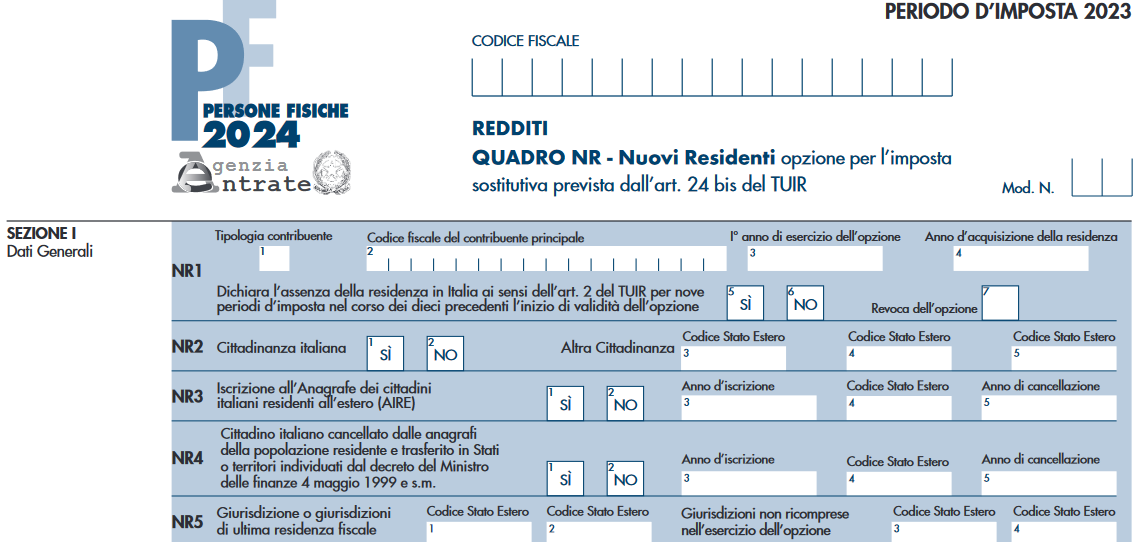

Redditi PF 2024: il quadro Nuovi Residenti (NR)

L’articolo 1, comma 152, della legge 11 dicembre 2016, n. 232 ha introdotto nel TUIR l’articolo 24-bis che prevede un regime fiscale speciale riservato alle persone fisiche che trasferiscono la propria residenza in Italia ai sensi dell’articolo 2, comma 2, del TUIR.

Redditi PF 2024: il quadro NR Nuovi residenti

Tali contribuenti possono optare per assoggettare ad imposta sostitutiva i redditi prodotti all’estero a condizione che:

- non siano stati fiscalmente residenti in Italia, ai sensi del medesimo articolo 2, per un tempo almeno pari:

- a nove periodi d’imposta nel corso dei dieci che precedono l’inizio del periodo di validità dell’opzione.

Per effetto dell’esercizio dell’opzione, relativamente ai redditi prodotti all’estero è dovuta un’imposta sostitutiva dell’imposta sui redditi delle persone fisiche calcolata in via forfetaria, a prescindere dall’importo dei redditi percepiti, nella misura di 100.000 euro per ciascun periodo d’imposta in cui è valida l’opzione.

Tale importo è ridotto a 25.000 euro per ciascun periodo d’imposta per ciascuno dei familiari di cui al comma 6 dell’art. 24-bis.

L’imposta è versata in un’unica soluzione entro la data prevista per il versamento del saldo delle imposte sui redditi.L’accesso al regime è consentito “anche ai cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori aventi un regime fiscale privilegiato di cui al decreto ministeriale 4 maggio 1999, che si presumono, salvo prova contraria, fiscalmente residenti in Italia ai sensi del comma 2-bis dell’articolo 2 del TUIR”.

Opzione per l'imposta sostitutiva (ex art 24 bis TUIR) nel Quadro NR

Con provvedimento del Direttore dell’Agenzia delle Entrate dell’8 marzo 2017 sono state delineate le modalità applicative per l’esercizio, la modifica o la revoca dell’opzione nonché per il versamento dell’imposta sostitutiva.

Sulla base del citato provvedimento il contribuente è tenuto a perfezionare l’opzione tramite la dichiarazione dei redditi relativa al periodo d’imposta da cui si intendono far decorrere gli effetti, compilando il presente quadro; resta ferma la facoltà di presentare, in via preventiva, anche l’istanza di interpello probatorio (con allegata la relativa check list) prevista dal provvedimento stesso.

.

.Revoca dell'opzione per la sostitutiva nel Quadro NR

L’opzione è liberamente revocabile anche prima della scadenza prevista dalla norma.

La revoca può essere effettuata sia dal contribuente principale, sia dal familiare a cui è stata estesa, con le stesse modalità previste per l’esercizio dell’opzione.

La revoca sarà efficace a partire dall’anno d’imposta in relazione al quale è stata effettuata in dichiarazione.

Resta inteso che nel caso di revoca del contribuente principale gli effetti si produrranno anche nei confronti dei familiari a cui era stata estesa l’opzione, a prescindere dal fatto che essi abbiano esercitato autonomamente la loro facoltà di revoca, salvo che il familiare, a sua volta, eserciti autonoma opzione in veste di “contribuente principale”, versando, in tal caso, l’imposta sostitutiva in misura di 100.000 euro.

La revoca potrà essere esercitata anche se il contribuente abbia già versato l’imposta sostitutiva relativa al medesimo periodo d’imposta e l’imposta già versata ma non dovuta potrà essere utilizzata in compensazione o richiesta a rimborso.Attenzione, reestano, comunque, esclusi dall’assoggettamento a imposta sostitutiva e vengono tassati in base alle ordinarie disposizioni vigenti per i soggetti residenti, tutti i redditi prodotti in Italia.

Questi concorrono alla formazione del loro reddito complessivo e vengono tassati applicando le aliquote progressive proprie del contribuente ad una base imponibile che si compone esclusivamente:

- 1) dei redditi prodotti in Italia;

- 2) dei redditi esteri non inclusi nell’opzione;

- 3) di eventuali plusvalenze derivanti da cessioni di partecipazioni qualificate realizzate nei primi cinque periodi d’imposta di validità dell’opzione (di cui all’art. 67, comma 1, lettera c) TUIR).

- non siano stati fiscalmente residenti in Italia, ai sensi del medesimo articolo 2, per un tempo almeno pari:

-

Garanzia U35 imprese agricole: proroga per le domande al 6.12.24

Con Avviso del 19 giugno pubblicato sul sito dell'ISMEA si comunica che, con decisione C (2024) 3889 final del 7 giugno 2024, la Commissione europea ha autorizzato la proroga della durata del regime di aiuti SA.103166 relativo alle Garanzie U35.

Viene precisato che la proroga riguarderà esclusivamente le attività che rientrano:

- nel settore della produzione primaria di prodotti agricoli

- nonché nei settori della pesca e dell'acquacoltura.

In relazione a ciò si fa presente che le domande di Garanzia U35 potranno essere inoltrate, per il tramite dei soggetti finanziatori, attraverso il portale dedicato fino al giorno venerdì 6 dicembre 2024.

Resta, infine, confermata al 30 giugno 2024 la scadenza finale per la concessione degli aiuti relativi alle domande già presentate in relazione al regime di aiuti SA.108084 (Garanzia GR8)

Garanzia U35 che cos’è

Ricordiamo per chiarezza che, U35 è la garanzia ISMEA gratuita rilasciata a fronte di finanziamenti bancari destinati alle PMI agricole e della pesca colpite dai rincari energetici, del carburante e delle materie prime.

U35copre al 100% le operazioni di credito di importo non superiore a 62 mila euro e comunque entro il valore dei costi per l'energia, carburante e materie prime registrato nel 2021, di durata fino a 10 anni, comprensivi di un periodo di preammortamento di almeno 24 mesi.U35 è gratuita e cumulabile con le altre garanzie rilasciate da ISMEA ed è ottenuta in via automatica.

-

Sconto in Fattura di fine anno: come sanare se scartata dallo Sdi

Con Risposta n 140 del 24 giugno le entrate chiariscono come fare per sanare una fattura di fine anno scartata dallo Sdi e necessaria alla agevolazione superbonus al 110% trattandosi di spese 2023.

L'istante ritiene che «la fattura possa considerarsi comunque trasmessa allo SdI entro il 31 dicembre 2023, con applicazione dell'aliquota del 110 per cento. Nel caso di specie nel quale la trasmissione allo SDI è avvenuta regolarmente entro il 31 dicembre 2023, si ritiene che lo scarto successivo e la nuova emissione non inficino la validità della data di primo invio allo SDI.»

Vediamo se l'agenzia conferma.

Fattura di fine anno scartata dallo Sdi: come sanarla

Nel merito della questione posta, va evidenziato come l'Agenzia delle Entrate abbia recentemente ribadito che una fattura inviata al Sistema di Interscambio (''SdI''), ma dallo stesso scartata, non viene a giuridica esistenza e non può considerarsi emessa.

Tuttavia, «lo scarto non pregiudica di per sé la tempestiva emissione del documento laddove il problema che vi ha dato corso venga corretto nei cinque giorni successivi alla ricezione del messaggio che dà conto dello scarto stesso (restando ovviamente escluse correzioni ripetute che portino al superamento dei termini previsti, in generale, dall'articolo 21 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 per l'emissione delle fatture). […]Stanti le richiamate indicazioni, deve pertanto ribadirsi il principio in base al quale una fattura inviata allo SdI nei termini di cui all'articolo 21 e ss. del d.P.R. n. 633 del 1972 dallo stesso SdI scartata e nuovamente inviata nei cinque giorni successivi con medesimo numero e data si ha per tempestivamente emessa»,

L'agenzia ha ulteriormente precisato «che laddove l'emissione della fattura per i servizi resi non sia contestuale al pagamento degli stessi (anche tramite riconoscimento dello sconto) e, pertanto, il documento indichi due diverse date [una di effettuazione dell'operazione (ossia di pagamento, anche tramite l'equivalente sconto) ed una successiva di trasmissione allo SdI], laddove la seconda sia rispettosa dei termini di legge (ivi compresi i sopra richiamati cinque giorni dall'eventuale scarto), la fattura risulterà correttamente emessa e lo sconto applicato.

In altre parole, ai fini dell'individuazione del momento di sostenimento della spesa, in ipotesi di opzione per lo ''sconto integrale'' in fattura applicabile secondo le percentuali vigenti in tale momento, è possibile dare rilevanza alla data indicata in fattura, corrispondente all'effettuazione dell'operazione (ossia al pagamento, anche tramite l'equivalente sconto), sempreché la relativa fattura sia stata trasmessa allo SdI nei termini stabiliti dall'articolo 21, comma 4, del d.P.R n. 633 del 1972 (entro 12 giorni), e ricorrano gli ulteriori requisiti formali e sostanziali previsti dalla disciplina del ''Superbonus 110%''.»

Allegati:

Alla luce di quanto sopra, la soluzione ipotizzata dall'istante può essere condivisa. -

Soccida semplice: il trattamento fiscale dell’accrescimento e rivendita animali

L'istante Alfa s.s. chiede chiarimenti sul corretto trattamento fiscale, ai fini delle imposte dirette e dell'IVA, della seguente operazione:

- vendita degli animali acquistati dal Soccidario (Beta S.r.l.) e successivamente rivenduti al macello.

Le Entrate con la Risposta n 134/2024 sinteticamente, chiariscono che la rivendita della quota di accrescimento degli animali, ai fini IVA, rientra nel regime speciale di detrazione per imprenditori agricoli, mentre ai fini delle imposte dirette genera redditi d'impresa.

L'istante deve assicurarsi che tutte le operazioni siano documentate e conformi al contratto di soccida semplice per evitare riqualificazioni fiscali.

Trattamento fiscale delle operazioni nella soccida semplica: chiarimenti ADE

Più in dettaglio nel caso di specie l'Agenzia delle Entrate fornisce i seguenti chiarimenti:

- le operazioni di conferimento e divisione del bestiame nella soccida semplice non sono considerate trasferimenti di proprietà e quindi non sono rilevanti ai fini IVA;

- la divisione dell'accrescimento degli animali è considerata una fruttificazione del diritto di proprietà del bestiame oggetto del contratto di soccida e quindi fuori campo IVA;

- sia il soccidante che il soccidario, essendo entrambi imprenditori agricoli, possono avvalersi del regime speciale di detrazione dell'IVA di cui all'art. 34 del d.P.R. 26 ottobre 1972, n. 633. Questo regime prevede una detrazione forfettizzata per gli imprenditori agricoli, mantenendo il rispetto dei principi di afferenza e inerenza;

- la quota monetizzata non è soggetta a IVA, poiché rappresenta un utile derivante dall'attività associata e non una cessione di beni;

- l'attività di rivendita della quota di accrescimento acquistata dal soccidario non può essere qualificata come reddito agrario ai sensi dell'articolo 32 del TUIR;

- poiché l'Istante non svolge alcuna attività ulteriore sulla quota di accrescimento (come trasformazione o manipolazione), la rivendita di tale quota genera redditi da determinarsi analiticamente secondo le ordinarie disposizioni in tema di redditi d'impresa, contenute nell'articolo 56 del TUIR.

Viene specificato che è essenziale che la volontà di costituire una soccida non monetizzata sia riscontrabile nel contratto, nelle scritture contabili e nel comportamento concreto delle parti durante l'esecuzione del contratto.

La stima iniziale, la valutazione e la divisione dell'accrescimento devono essere correttamente documentate e rispettate.Soccida semplice: definizioni e norme di riferimento

La soccida semplice è un tipo di contratto agrario disciplinato dal Codice Civile italiano, specificatamente dagli articoli 2170 e seguenti.

È un accordo tra due parti, il soccidante e il soccidario, che si associano per l'allevamento e lo sfruttamento di bestiame.

Si può riassumenere quantosegue:

- il soccidante è il proprietario del bestiame conferito per l'allevamento,

- il soccidario è colui che si occupa dell'allevamento e della gestione quotidiana del bestiame.

- l'obiettivo del contratto di soccida è l'allevamento e lo sfruttamento del bestiame, con la successiva ripartizione dei

- frutti derivanti da questa attività, che includono:

- l'accrescimento del bestiame.

- altri prodotti e utili derivati dall'allevamento.

Il bestiame è conferito dal soccidante al soccidario.La stima iniziale del bestiame include il numero, la razza, la qualità, il sesso, il peso, l'età e il relativo prezzo di mercato.

La proprietà del bestiame conferito rimane al soccidante, mentre il soccidario ne assume la custodia; la direzione dell'impresa spetta al soccidante, che deve seguire le regole della buona tecnica di allevamento.

Il soccidario deve prestare il lavoro necessario per la custodia e l'allevamento del bestiame, seguendo le direttive del soccidante.

Al termine del contratto, si effettua una nuova stima del bestiame e il soccidante preleva una quantità di capi corrispondente al bestiame inizialmente conferito.

L'accrescimento, ovvero la differenza tra il peso del bestiame all'inizio e alla fine del contratto, viene diviso tra le parti in base agli accordi stabiliti.

Allegati: -

730/2024: il superbonus in 10 anni

Nel modello 730/2024 da presentare entro il 30 settembre, va indicata, tra le altre, la detrazione per il superbonus.

La novità di quest'anno è che si ha la possibilità di scegliere un arco temporale più ampio per fruire dell’agevolazione in oggetto.

In particolare, per le spese sostenute nel 2022 rientranti nel superbonus, non indicate nella dichiarazione dei redditi relativa all’anno d’imposta 2022, il contribuente potrà optare nel modello 730/2024 (o nel modello Redditi 2024) per la ripartizione in dieci rate, vediamo come.

Superbonus in 10 anni nel 730/2024: istruzioni

L’art. 2, comma 3-sexies, del DL n 11/2023 noto come Decreto Cessione crediti, ha introdotto nell’ art. 119 del decreto Rilancio il comma 8-quinquies, grazie al quale per le spese sostenute nell’anno 2022, si può ripartire il beneficio fiscale in dieci anni piuttosto che in quattro anni, come previsto prima.

La nuova ripartizione decorre dal periodo d’imposta 2023, quindi con il modello 730/2024.

Pertanto solo per le spese del superbonus 110% sostenute dal 1° gennaio al 31 dicembre 2022, relativamente agli interventi di cui all’ art. 119, D.L. n. 34/2020, è possibile effettuare un riparto, in luogo delle 4 rate previste, in 10 quote annuali a partire dal periodo d’imposta 2023.

Tale possibilità è vincolata all’esercizio di un’opzione da effettuare nel modello dichiarativo (nel rigo E61) a condizione che la rata di detrazione, relativa al periodo d’imposta 2022, non sia stata indicata nella relativa dichiarazione dei redditi (Circolare n. 13 E/2023 delle Entrate)

In particolare con la compilazione del rigo da E6 del quadro, se per le spese sostenute nel periodo compreso tra il 1° gennaio e il 31 dicembre 2022, il contribuente vuol optare per ripartire la spesa in dieci quote annuali di pari importo dovrà indicare:

- Colonna 2 (Anno): 2022;

- Colonna 7 (Numero rata): 1

Per una sintesi della altre novità di quest'anno leggi: Modello 730/2024: le principali novità di quest'anno.

-

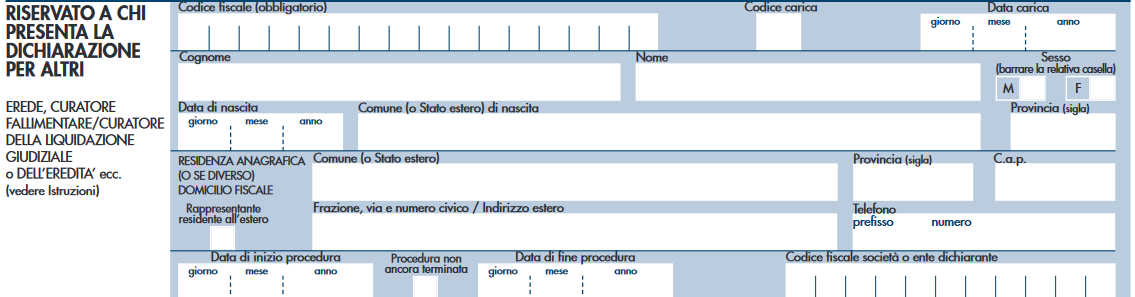

Modello Redditi PF 2024 presentato dagli eredi

Il Modello REDDITI Persone Fisiche 2024 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2024 al 30 giugno 2024 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Regole del tutto particolari valgono nel caso di dichiarazione presentata dagli eredi, vediamole.

Modello Redditi PF 2024 presentata da parte dell'erede

I soggetti che presentano la dichiarazione per conto di altri, devono compilare il Modello redditi 2024 indicando i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Deve inoltre essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalle istruzioni al modello. Per gli eredi il codice carica è il "7".

In particolare chi presenta la dichiarazione per altri e nel caso dell'erede deve indicare:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso, la propria data di nascita (il giorno, il mese e l’anno),

- il comune o lo Stato estero di nascita e la provincia relativa.

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero (in tal caso barrare anche l’apposita casella) ovvero abbia indicato il codice di carica “11” (ad esempio sindaco che svolge attività tutoria di minore)

Dichiarazione 2024 presentata da parte dell'erede: termini di presentazione

Per le persone decedute nel 2023 o entro il mese di febbraio 2024 la dichiarazione deve essere presentata dagli eredi nei termini ordinari.

Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati nella seguente tabella, distinti in relazione alla modalità (cartacea o telematica) di presentazione della dichiarazione.

Attenzione al fatto che in merito ai versamenti delle imposte:

- per le persone decedute nel 2023 o entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari;

- per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.