-

Assegno periodico corrisposto al coniuge: la deducibilità in dichiarazione 2024

Nella dichiarazione dei redditi 2024, periodo d'imposta 2023, sono deducibili fino a concorrenza del reddito complessivo, i versamenti periodici, con esclusione delle somme corrisposte in una unica soluzione, effettuati al coniuge, anche se residente all’estero, a seguito di:

- separazione legale ed effettiva,

- scioglimento o annullamento del matrimonio,

- cessazione degli effetti civili del matrimonio,

nella misura indicata

- nel provvedimento dell’autorità giudiziaria,

- nell'accordo raggiunto, a seguito della convenzione di negoziazione assistita da uno o più avvocati o dinanzi all’Ufficiale dello stato civile, di separazione personale, di cessazione degli effetti civili o scioglimento del matrimonio, di modifica delle condizioni di separazione o di divorzio.

Come specificato nella Circolare AdE n 15/2023 se la somma indicata nel provvedimento è comprensiva anche della quota relativa al mantenimento dei figli, salva diversa indicazione, si considera destinata al mantenimento di questi ultimi il 50 per cento della somma, indipendentemente dal numero dei figli (art. 3 del DPR n. 42 del 1988).

La quota parte destinata al mantenimento dei figli non è deducibile dal coniuge che la corrisponde.

Le maggiori somme corrisposte al coniuge a titolo di adeguamento Istat sono deducibili solo nel caso in cui la sentenza del giudice preveda espressamente un criterio di adeguamento automatico dell’assegno dovuto all’altro coniuge.

Resta esclusa, quindi, la possibilità di dedurre assegni corrisposti volontariamente al fine di sopperire alla mancata indicazione da parte del Tribunale di meccanismi di adeguamento dell’assegno di mantenimento.

Gli assegni alimentari periodici corrisposti dal contribuente all’ex coniuge, tramite trattenute sulle rate di pensione, sono deducibili anche qualora tali importi siano utilizzati dal contribuente in compensazione di un credito vantato nei confronti dell’ex coniuge per somme eccedenti il dovuto che sono state versate in suo favore.

Sono, altresì, deducibili le somme pagate a titolo di arretrati che, anche se versate in unica soluzione, costituiscono una integrazione degli assegni periodici corrisposti in anni precedenti e, pertanto, sono a questi ultimi assimilati.

È deducibile anche il cd “contributo casa”, ovvero le somme corrisposte per il pagamento del canone di locazione e delle spese condominiali dell’alloggio del coniuge separato che siano disposti dal giudice, quantificabili e corrisposti periodicamente.

La quantificazione del “contributo casa”, se non stabilito direttamente dal provvedimento dell’autorità giudiziaria, può essere determinato "per relationem" qualora il provvedimento preveda, ad esempio, l’obbligo di pagamento dell’importo relativo al canone di affitto o delle spese ordinarie condominiali relative all’immobile a disposizione dell’ex coniuge.

Nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute.

Inoltre, devono ritenersi deducibili le somme corrisposte in sostituzione dell’assegno di mantenimento per il pagamento delle rate di mutuo intestato all’ex coniuge nel caso in cui, dalla sentenza di separazione, risulti che l’altro coniuge non abbia rinunciato all’assegno di mantenimento.

Attenzione invece al fatto che la deduzione NON spetta per:

- le somme corrisposte in unica soluzione al coniuge separato o divorziato,

- l’assegno corrisposto al coniuge, qualificato dal provvedimento dell’autorità giudiziaria nella forma dell’una tantum, anche se il relativo pagamento avviene in maniera rateizzata. In tal caso, la rateizzazione del pagamento costituisce solo una diversa modalità di liquidazione dell’importo pattuito tra le parti il quale mantiene, comunque, la caratteristica di dare risoluzione definitiva ad ogni rapporto tra i coniugi e non va quindi confuso con la corresponsione periodica dell’assegno, il cui importo è invece rivedibile nel tempo,

- le somme corrisposte dal coniuge a titolo di quota di mutuo versata in sostituzione dell’assegno di mantenimento, nel caso in cui l’altro coniuge abbia comunque rinunciato all’assegno di mantenimento.

DOVE INDICARE L'ONERE DEDUCIBILE: ASSEGNO PERIODICO CORRISPOSTO AL CONIUGE MODELLO REDDITI PERSONE FISICHE 2024: QUADRO RP – SEZIONE II – RIGO RP22

MODELLO 730/2024: QUADRO E – SEZIONE II – RIGO E22

Documentazione da controllare e conservare

TIPOLOGIA DOCUMENTI Assegno periodico corrisposto al coniuge Per prendere visione della somma riportata sull’atto e, se previsto, la rivalutazione di tale importo:

– sentenza di separazione o divorzio;

– accordo autorizzato dall’autorità giudiziaria di cui all’art. 6 del d.l. n. 132 del 2014;

– accordo e conferma dell’accordo di cui all’art. 12 del d.l. n. 132/2014;

– bonifici ovvero ricevute rilasciate dal soggetto che ha percepito la somma per verificare gli importi effettivamente versati o dal contratto d’affitto o dalla documentazione da cui risulti l’importo delle spese condominiali, nonché dalla documentazione comprovante l’avvenuto versamento. -

730/2024: detraibilità premi assicurativi rischi calamitosi

Nel Modello 730/2024 è andocora possibile detratte le spese per assicurazioni per unità immobilieri residenziali e loro pertinenze.

Ricordiamo che a partire dal 1° gennaio 2018, è possibile detrarre in dichiarazione un importo pari al 19 per cento delle spese sostenute per assicurazioni aventi per oggetto unità immobiliari residenziali e relative pertinenze.

La detrazione non spetta invece se la polizza è stipulata per assicurare solo la pertinenza.

Vediamo il riepilogo delle regole per questa detrazione

Modello 730/2024: detraibilità dei premi assicurativi per rischi calamitosi

La detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene, anziché alla persona.

La detrazione spetta per le polizze stipulate a decorrere dal 1° gennaio 2018.

Rientrano fra le polizze che danno diritto alla detrazione anche quelle di rinnovo del contratto preesistente alle stesse condizioni (che deve avvenire a decorrere dal 1° gennaio 2018), in quanto assimilabili alla stipula di un nuovo contratto.

Restano escluse dalla detrazione le polizze pluriennali stipulate prima del 1° gennaio 2018, almeno fino alla relativa scadenza naturale.

La detrazione spetta senza limiti di importo anche per più unità immobiliari.

In caso di polizze “multirischio”, la detrazione spetta limitatamente alla componente di premio relativa alle garanzie a copertura degli eventi calamitosi.

Rientrano fra le polizze che danno diritto alla detrazione anche le fattispecie contrattuali a garanzia del fabbricato stipulate dal condominio, relativamente alla quota di premio riferita alla singola unità immobiliare residenziale e alle relative pertinenze.

Nel caso in cui il condominio comprenda anche unità immobiliari diverse da quelle residenziali, la detrazione spetta solo sui premi riferiti alle unità immobiliari residenziali e alle relative pertinenze.

La quota di premio relativa ai condomini è certificata dall’amministratore del condominio; in alternativa il condomino dovrà essere in possesso della copia della polizza e della documentazione da cui si evinca la quota di premio riferita alla propria unità immobiliare effettivamente pagata dal condomino stesso.

Dall’anno d’imposta 2020 la detrazione dall’imposta lorda per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

La detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

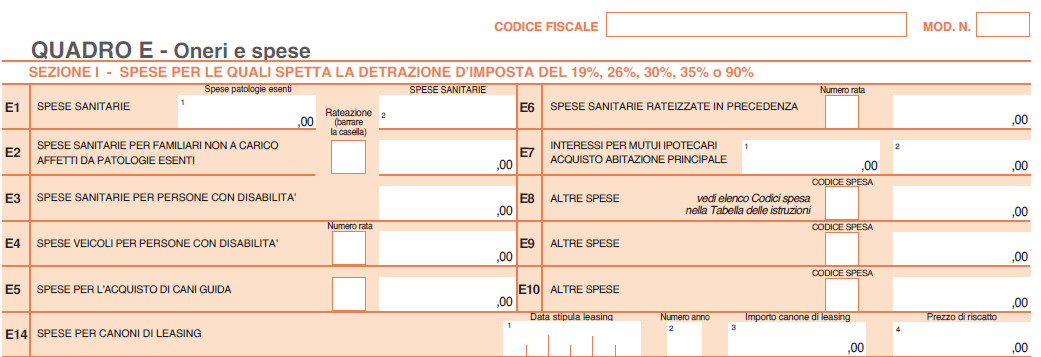

Premi assicurativi per rischi calamitosi: dove indicarli nel 730/2024:

Nel Modello 730, i premi assicurativi in oggetto, vanno indicati, ai fini della detrazione, nel Quadro E ai righi da E8 a E10

Nel dettaglio, i premi per assicurazioni per il rischio di eventi calamitosi vanno indicati con il codice "43"

Premi assicurativi per rischi calamitosi: FAQ delle entrate

L'agenzia delle Entrate in una FAQ pubblicata in data 29.05.2023, il cui chiarimento si presume ancora valido, rispondeva al quesito di un contribuente che domandava se si possa continuare a detrarre al 19% le spese sostenute per la polizza rischi calamitosi su quello che era il proprio immobile e non lo è più.

Nel dettaglio, veniva chiesto se un soggetto beneficiario della detrazione al 19% delle spese sostenute per il pagamento del premio assicurativo per rischi legati ad eventi calamitosi su immobile di proprietà, possa ugualmente fruirne quando l'immobile viene donato al proprio figlio.

La Circolare n 24/2022 ha chiarito che la detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene e non alla persona.

Pertanto la risposta al quesito specifica l'agenzia è affermativa e al contempo ricorda anche i limiti di detraibilità. -

Modello 730 del 2024: il nuovo quadro W dedicato al monitoraggio fiscale

Il modello 730 è quel particolare modello dichiarativo dedicato per lo più a dipendenti e pensionati, uniti dal fatto che la liquidazione delle imposte di norma avviene per il tramite del sostituto d’imposta.

Il modello 730, in un certo qual modo costituisce un modello dichiarativo semplificato rispetto al modello Redditi PF, dedicato alla generalità dei contribuenti.

Così il modello 730 non è egualmente completo come il modello Redditi PF, infatti alcuni quadri di questa dichiarazione, come ad esempio il quadro RT (dedicato alle plusvalenze di natura finanziaria e ad altri redditi similari), non trovano spazio nel modello semplificato.

In conseguenza di ciò, i dipendenti e i pensionati, percettori di questa tipologia di redditi, che vogliono utilizzare per la propria dichiarazione il modello 730, sono costretti ad integrare quest’ultimo con i quadri mancanti. Per un approfondimento delle modalità di integrazione si può leggere l’articolo: L’integrazione del 730 con i quadri RM RT RW del modello Redditi PF.

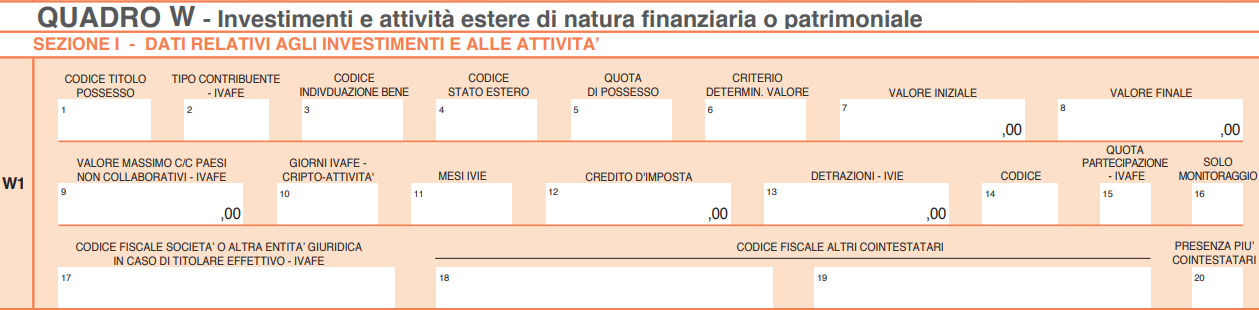

Fino all’anno scorso anche le informazioni richieste dal quadro RW del modello Redditi PF dovevano essere trasmesse con le medesime modalità integrative. Da quest’anno il modello 730 presenta il nuovo quadro W, attraverso il quale il contribuente può trasmettere le informazioni richieste ai fini del monitoraggio fiscale e, se dovute, liquidare le imposte collegate.

Il nuovo quadro W del modello 730

Secondo le istruzioni fornite dall’Agenzia delle Entrate, attraverso il nuovo quadro W del modello 730 il contribuente dichiara ai fini del monitoraggio fiscale:

- investimenti immobiliari esteri;

- attività estere di natura finanziaria;

- “le cripto-attività detenute attraverso portafogli, conti digitali o altri sistemi di archiviazione o conservazione”.

Attraverso il quadro il contribuente dichiara il valore degli investimenti o delle attività detenute, anche nel caso in cui abbia disinvestito durante il periodo di imposta.

Tuttavia, gli obblighi legati all’elaborazione del quadro W non si esauriscono con gli obblighi informativi derivanti dal monitoraggio fiscale, in quanto, attraverso il medesimo quadro è possibile liquidare le imposte collegate agli investimenti e alle attività di cui sopra:

- IVIE, acronimo di Imposta sul valore degli immobili situati all'estero;

- IVAFE, acronimo di Imposta sul valore delle attività finanziarie detenute all'estero;

- Imposta sul valore delle cripto-attività.

Va ricordato che l’obbligo di monitoraggio fiscale “non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro, ma il quadro W va compilato anche in tali casi qualora sia dovuta l’IVAFE”, e che “il quadro W non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti”.

Il monitoraggio fiscale riguarda anche le persone fisiche che risultano essere i “titolare effettivi” di questo tipo di attività ai fini della normativa antiriciclaggio, pur non essendo necessariamente i possessori diretti.

Monitoraggio fiscale

Sia ai fini del monitoraggio fiscale che della liquidazione delle imposte dovute, il contribuente deve compilare il rigo W1 e successivi, uno per ogni investimento, o attività, detenuto all’estero.

Nel caso in cui non siano dovute le imposte di cui sopra, la compilazione del quadro avverrà al solo fine di monitoraggio fiscale, e il contribuente dovrà barrare la casella contenuta in colonna 16 “Solo monitoraggio”. Tale valutazione è da effettuarsi per ogni investimento o attività, e quindi per ogni rigo della dichiarazione.

La compilazione specifica del quadro dipende dalla natura dell’investimento o dell’attività da dichiarare; tuttavia, in linea generale è possibile ricordare:

- che gli investimenti o le attività devono essere dichiarate anche quando dismesse durante il periodo d’imposta in dichiarazione;

- che “per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili agli effetti delle norme contenute nei titoli I e II del Tuir”;

- e che “gli obblighi dichiarativi non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti dovuti relativi all’IVIE”.

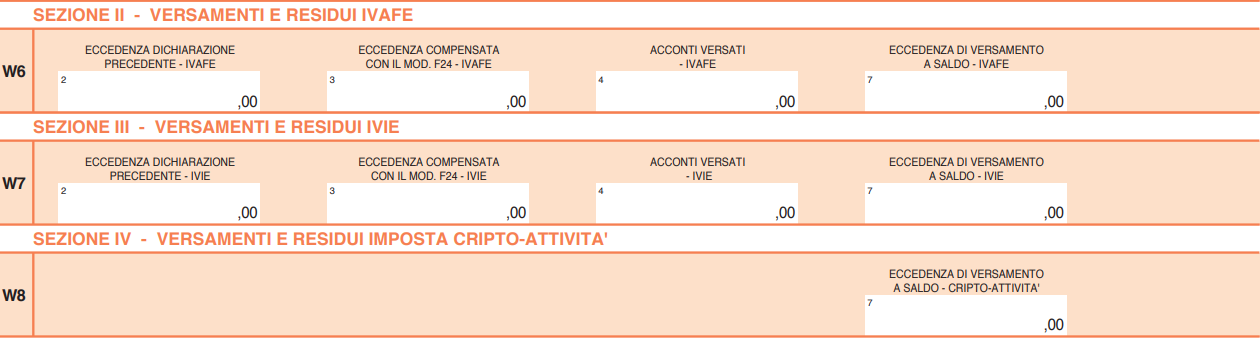

La liquidazione delle imposte

Come anticipato, attraverso il quadro W è possibile anche liquidare le imposte collegate agli investimenti e alle attività detenute all’estero:

- Sezione II – rigo W6: IVAFE (Imposta sul valore delle attività finanziarie detenute all'estero)

- Sezione III – rigo W7: IVIE (Imposta sul valore degli immobili situati all'estero)

- Sezione IV – rigo W8: Imposta sul valore delle cripto-attività.

Il meccanismo di liquidazione delle imposte dovute si basa sul calcolo dell’importo dovuto, da cui dovranno essere decurtati eventuali acconti versati ed eccedenze derivanti dalla precedente dichiarazione, per ottenere il netto dovuto.

-

Bonus acqua potabile: come indicarlo nel 730/2024

Il bonus acqua potabile è una agevolazione per razionalizzare l’uso dell’acqua e ridurre il consumo di contenitori di plastica.

A tal fine è previsto un credito d'imposta del 50% delle spese sostenute per l'acquisto e l'installazione di sistemi di:

- filtraggio

- mineralizzazione

- raffreddamento e/o addizione di anidride carbonica alimentare,

finalizzati al miglioramento qualitativo delle acque per il consumo umano erogate da acquedotti.

L’importo massimo delle spese su cui calcolare l’agevolazione è fissato a:

- 1.000 euro per ciascun immobile, per le persone fisiche,

- 5.000 euro per ogni immobile adibito all’attività commerciale o istituzionale, per gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali.

L’ammontare delle spese agevolabili va comunicato all’Agenzia delle Entrate tra il 1° febbraio e il 28 febbraio dell’anno successivo a quello di sostenimento del costo tramite il servizio web.

Leggi anche Bonus acqua potabile 2023: domande entro il 28.02

Bonus acqua potabile 2024: come indicarlo nel Modello 730

Il bonus può essere utilizzato in compensazione tramite F24, oppure, per le persone fisiche non esercenti attività d’impresa o lavoro autonomo, anche nella dichiarazione dei redditi (Modello 730/2024)riferita all’anno della spesa e in quelle degli anni successivi fino al completo utilizzo del bonus.

Nel caso di utilizzo in dichiarazione il bonus acqua potabile va indicato nel Quadro G Crediti di imposta del Modello 730

Come specificato nelle istruzioni al modello, il bonus acqua potabile 2023 va indicato nel RIGO G15 con il codice "10"

indicando l’importo del credito spettante ottenuto applicando alle spese sostenute la percentuale prevista dal Provvedimento del Direttore dell’Agenzia delle entrate che per l'anno 2023 di prossima emazione.

Bonus acqua potabile 2024: la documentazione da conservare

Con la Circolare n 15/2023 è stato chiarito che il contribuente deve conservare ed esibire:

- la fattura o il documento commerciale di cui al decreto del Ministro dell’economia e delle finanze del 7 dicembre 2016 in cui è riportato il codice fiscale del soggetto richiedente il credito

- e la Comunicazione, con la relativa ricevuta di accettazione, inviata all’Agenzia delle entrate ai sensi del provvedimento del 16 giugno 2021.

Per i soggetti non tenuti ad emettere fattura elettronica, si considera valida anche l’emissione di una fattura o di un documento commerciale nel quale deve essere riportato il codice fiscale del soggetto richiedente il credito.

Il credito di imposta in esame spetta a condizione che la spesa sia sostenuta con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.