-

730/2024: credito di imposta riacquisto prima casa

Il credito di imposta per il riacquisto prima casa spetta a chi vende l’abitazione acquistata con le agevolazioni prima casa e, entro un anno, ne compra un’altra in presenza delle condizioni per usufruire dei benefici “prima casa”.

Il credito d’imposta a cui si ha diritto è pari all’imposta di registro o all’Iva pagata per il primo acquisto agevolato.

730/2024: credito di imposta riacquisto prima casa

Se il contribuente intende fruirne in dichiarazione, deve compilare: il rigo G1 nel Modello 730/2023 del quadro G Crediti di imposta.

Nel Rigo G1 – Credito d’imposta per il riacquisto della prima casa: deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito del riacquisto della prima casa.

Questo rigo non deve essere compilato da coloro che hanno già utilizzato il credito di imposta:- per ridurre l’imposta di registro dovuta sull’atto di acquisto agevolato che lo determina;

- per ridurre le imposte di registro, ipotecarie e catastali, oppure le imposte sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito.

Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per il riacquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo 131 del prospetto di liquidazione (Mod. 730-3) del mod. 730/2023, o nel rigo RN47, col. 11, del Mod. REDDITI PF 2023.

Per individuare le condizioni per fruire dei benefici sulla prima casa si rimanda alle informazioni contenute nelle “Guide fiscali” reperibili sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it.

Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’imposta di registro o all’IVA pagata per il primo acquisto agevolato; in ogni caso questo importo non può essere superiore all’imposta di registro o all’IVA dovuta in relazione al secondo acquisto.

Il credito d’imposta spetta quando ricorrono le seguenti condizioni:

- l’immobile è stato acquistato usufruendo delle agevolazioni prima casa, nel periodo compreso tra il 1° gennaio 2023 e la data di presentazione della dichiarazione dei redditi;

- l’acquisto è stato effettuato entro un anno dalla vendita di un altro immobile acquistato usufruendo delle agevolazioni prima casa oppure se la vendita dell’altro immobile acquistato usufruendo dell’agevolazione prima casa è effettuata entro un anno dall’acquisto della nuova prima casa. È stata disposta la sospensione, nel periodo compreso tra il 23 febbraio 2020 e il 30 ottobre 2023, dei termini per effettuare gli adempimenti previsti ai fini del mantenimento del beneficio ‘prima casa’ e ai fini del riconoscimento del credito d’imposta per il riacquisto della ‘prima casa’. I predetti termini sospesi hanno iniziato a decorrere o hanno ripreso a decorrere dal 31 ottobre 2023. Tale sospensione si è resa necessaria allo scopo di impedire la decadenza dal beneficio, attese le difficoltà nella conclusione delle compravendite immobiliari e negli spostamenti delle persone, dovute all’emergenza epidemiologica da COVID-19;

- i contribuenti interessati non sono decaduti dal beneficio prima casa.

Si precisa che il credito d’imposta spetta anche a coloro che hanno acquistato l’abitazione da imprese costruttrici sulla base della normativa vigente fino al 22 maggio 1993 (e che quindi non hanno formalmente usufruito delle agevolazioni per la “prima casa”), purché dimostrino che alla data di acquisto dell’immobile ceduto erano comunque in possesso dei requisiti necessari in base alla normativa vigente in materia di acquisto della c.d. “prima casa”, e questa circostanza risulti nell’atto di acquisto dell’immobile per il quale il credito è concesso.

Colonna 3 (Credito compensato nel Mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del 730/2024.

-

Bonus colonnine ricarica privati 2023: domande entro il 14 marzo

Scade il 15 marzo il termine per presentare la domanda per il bonus colonnine di ricarica per le spese sostenute nel 2023.

Ricordiamo che il Decreto MIMIT del 7 febbraio ha fissato i termini e le modalità per l'invio delle domande per i privati e condomini 2023.

Il bonus colonnine domestiche è un contributo pari all’80% del prezzo di acquisto e posa delle infrastrutture per la ricarica dei veicoli alimentati ad energia elettrica (come ad esempio colonnine o wall box).

Il limite massimo del contributo è di 1.500 euro per gli utenti privati e fino a 8.000 euro in caso di installazione sulle parti comuni degli edifici condominiali.

Il ministero con avviso ha specificato che:

- le domande di concessione ed erogazione del contributo, da parte dei soggetti beneficiari che hanno acquistato e installato l’infrastruttura di ricarica dal 1 gennaio 2023 al 31 dicembre 2023,

- e che non hanno potuto presentare la domanda completa della documentazione richiesta entro il termine di chiusura del precedente sportello,

- possono essere presentate a partire dalle ore 12:00 del 15 febbraio 2024 e fino alle ore 12:00 del 14 marzo 2024, utilizzando la piattaforma informatica disponibile online.

Bonus colonnine di ricarica elettrica privati: l'erogazione 2023

L'erogazione dei bonus colonnine di ricarica, per le due annualità 2022 e 2023 è disposta:

- con decreto MIMIT del 20.11 contenente l'elenco dei beneficiari per le spese 2022. Il decreto direttoriale 20 novembre 2023 dispone la concessione e l’erogazione del contributo per le domande ammesse relative all’acquisto e la relativa posa in opera delle infrastrutture di ricarica effettuati dal 4 ottobre 2022 al 31 dicembre 2022. Gli interessati possono verificare la propria ammissione al contributo consultando l’Allegato A del decreto, facendo riferimento all'ID della domanda.

- con Decreto MIMIT del 6 dicembre contenente l'elenco dei beneficiari del bonus colonnine di ricarica per le spese 2023. Gli interessati possono verificare la propria ammissione consultando l'Allegato A del decreto.

Bonus colonnine di ricarica elettrica privati: le domande 2023

Con DM MIMIT del 2 ottobre sono state pubblicate le regole per richiedere i fondi per acquisto di colonnine di ricarica per utenti domestici.

Il bonus colonnine di ricarica è stato gestito tramite due sportelli per le domande:

- la prima finestra per le domande relative alle installazioni effettuate dal 4 ottobre 2022 al 31 dicembre 2022, è stata aperta dal 19 ottobre al 2 novembre 2023.

- la seconda per le domande per le installazioni effettuate dal 1° gennaio e il 23 novembre 2023, è stata aperta dal 9 novembre e fino alle 12:00 del 23 novembre 2023.

Bonus colonnine di ricarica privati: le regole per le domande

Le domande devono essere compilate esclusivamente in forma elettronica, utilizzando la piattaforma informatica disponibile online all’indirizzo che verrà comunicato con avviso pubblicato sul sito istituzionale del Ministero, secondo le modalità e gli schemi previsti nel presente decreto.

Ai fini della presentazione della domanda di concessione ed erogazione del contributo, i soggetti richiedenti devono possedere un indirizzo di posta elettronica certificata (PEC).

A pena di inammissibilità, i soggetti richiedenti devono inserire tutte le informazioni richieste dalla piattaforma informatica, nonché allegare il modulo di domanda e la documentazione richiesta debitamente ed integralmente compilati in ogni parte.

L’iter di presentazione della domanda di contributo è articolato nelle seguenti fasi:

- a.1) accesso tramite sistema pubblico di identità digitale (SPID), carta d’identità elettronica (CIE) o carta nazionale dei servizi (CNS) all’apposita procedura on line;

- a.2) inserimento delle informazioni richieste per la compilazione della domanda;

- a.3) generazione del modulo di domanda sotto forma di “pdf” immodificabile contenente le informazioni e i dati forniti dal soggetto richiedente;

- a.4) caricamento del modulo di domanda e degli allegati richiesti e conseguente rilascio del “codice di predisposizione domanda” necessario per l’invio della stessa;

- a.5) rilascio dell’attestazione di avvenuta presentazione della domanda, in formato “pdf” immodificabile, da parte della piattaforma informatica, con indicazione della data e dell’orario di invio telematico della stessa domanda.

Viene precisato che le domande di concessione ed erogazione si intendono correttamente trasmesse esclusivamente a seguito del rilascio da parte della piattaforma informatica dell’attestazione di cui al comma 4, lettera a.5).

Allegati: -

Fondo eccellenze ristorazione: domande rinviate al 12 marzo

Il MASAF con Decreto del 4 marzo, preso atto della avvenuta sospensione in data 1 marzo 2024, del servizio di invio e acquisizione del protocollo delle domande di

agevolazione relativa:alla misura “Macchinari e beni strumentali” prevista dal decreto del Direttore generale per la promozione della qualità agroalimentare 24 gennaio 2024, n. 35987, entrambi pubblicati nella Gazzetta Ufficiale della Repubblica italiana, Serie Generale, n. 32 dell’8 febbraio 2024,

si dispone che le domande di contributo potranno essere nuovamente presentate a partire dalle ore 10,00 del 12 marzo 2024 e fino alle ore 12,00 del 13 maggio 2024.

Le domande saranno visibili allo stato di compilazione in cui erano al momento della sospensione

della piattaforma.Ricordiamo che veniva pubblicato in GU n 32 dell'8 febbraio il Decreto dell'Agricoltura del 24 gennaio con le regole per presentare le domande di agevolazione per il fondo per le imprese della ristorazione e della pasticceria previsto dal Decreto del 4 luglio 2022 (pubblicato in GU 202 del 30 agosto).

Nel dettaglio si tratta del fondo di parte capitale per il sotegno delle eccellenze della gastronomia e dell'agroalimentare italiano.

In particolare, la dotazione finanziaria disponibile per la concessione dei contributi è pari a complessivi euro 56.000.000,00, di cui euro 25.000.000,00 per l'anno 2022 ed euro 31.000.000,00 per l'anno 2023.

E' bene specificare che il fondo è finalizzato a promuovere e sostenere le eccellenze della ristorazione e della pasticceria italiana con l'erogazione di agevolazioni fino al 70% dell'investimento, per un massimo di 30.000 euro per singola impresa, per:

- acquisto di macchinari professionali,

- acquisto altri beni strumentali durevoli innovativi.

Fondo sostegno eccellenze gastronomia e agroalimentare: i beneficiari

Possono beneficiare delle agevolazioni le imprese in possesso dei seguenti requisiti:

- a) se operanti nel settore identificato dal codice ATECO 56.10.11 («Ristorazione con somministrazione»): essere regolarmente costituite ed iscritte come attive nel Registro delle imprese da almeno dieci anni o, alternativamente, aver acquistato – nei dodici mesi precedenti la data di pubblicazione del presente decreto – prodotti certificati DOP, IGP, SQNPI, SQNZ e prodotti biologici per almeno il 25% del totale dei prodotti alimentari acquistati nello stesso periodo;

- b) se operanti nel settore identificato dal codice ATECO 56.10.30 («Gelaterie e pasticcerie») e dal codice ATECO 10.71.20 («Produzione di pasticceria fresca»): essere regolarmente costituite ed iscritte come attive nel Registro delle imprese da almeno dieci anni o, alternativamente, aver acquistato – nei dodici mesi precedenti la data di pubblicazione del presente decreto – prodotti certificati DOP, IGP, SQNPI e prodotti biologici per almeno il 5% del totale dei prodotti alimentari acquistati nello stesso periodo;

- c) sono nel pieno e libero esercizio dei propri diritti, non sono in liquidazione volontaria e non sono sottoposte a procedura concorsuale o a qualsiasi altra situazione equivalente ai sensi della normativa vigente;

- d) non sono in situazione di difficoltà così come definita dal regolamento di esenzione;

- e) sono iscritte presso INPS o INAIL e hanno una posizione contributiva regolare, così come risultante dal documento unico di regolarità contributiva (DURC);

- f) sono in regola con gli adempimenti fiscali;

- g) hanno restituito le somme eventualmente dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero;

- h) non hanno ricevuto e successivamente non rimborsato o depositato in un conto bloccato aiuti individuati quali illegali o incompatibili dalla Commissione europea ai sensi del decreto del Presidente del Consiglio dei ministri 23 maggio 2007 («Impegno Deggendorf»).

Sono, in ogni caso, escluse dalle agevolazioni di cui al presente decreto le imprese:

- a) nei cui confronti sia stata applicata sanzione interdittiva;

- b) i cui legali rappresentanti o amministratori, alla data di presentazione della domanda, siano stati condannati, con sentenza definitiva o decreto penale di condanna divenuto irrevocabile o sentenza di applicazione della pena su richiesta ai sensi dell'art. 444 del codice di procedura penale, per i reati che costituiscono motivo di esclusione di un operatore economico dalla partecipazione a una procedura di appalto o concessione ai sensi della normativa in materia di contratti pubblici relativi a lavori, servizi e forniture vigente alla data di presentazione della domanda.

Sostegno eccellenze gastronomia e agroalimentare: domande dal 12.03

Le domande di agevolazione devono essere presentate dai soggetti ammissibili esclusivamente a mezzo della piattaforma informatica messa a disposizione sul sito internet del Soggetto gestore (www.invitalia.it), a partire dalle ore 10.00 del 01/03/2024 e fino alle ore 10.00 del 30/04/2024.

Attenzione per prolemi tecnici della Piattaforma le domande sono rinviate al 12 marzo e fino al 13 maggio 2024.

Una volta trasmessa la domanda il sistema rilascerà l’attestazione di avvenuta presentazione della domanda, riportante la data e l’ora di trasmissione della stessa.

Solo in esito al rilascio di tale attestazione le domande di agevolazione si intenderanno correttamente trasmesse.

Le domande dovranno essere firmate digitalmente dal Rappresentante legale dell’impresa, pena l’improcedibilità delle stesse.

Sostegno eccellenze gastronomia e agroalimentare: i macchinari

Sono ammissibili le spese relative all’acquisto di macchinari professionali e di beni strumentali all’attività dell’impresa, nuovi di fabbrica, organici e funzionali, acquistati alle normali condizioni di mercato da terzi che non hanno relazioni con l’impresa; i beni strumentali acquistati devono essere mantenuti nello stato patrimoniale dell’impresa per almeno tre anni dalla data di concessione del contributo, come previsto all’art. 6, comma 1, del D.M. del 4 luglio 2022

Allegati: -

Appalti e CCNL obbligatorio: novità nel Decreto PNRR 2024

Dal 1 luglio 2023 è operativo il nuovo codice degli appalti, contenuto nel decreto legislativo 36 2023, Una delle principali novità operative per le stazioni appaltanti è stata l'obbligo di indicare il contratto collettivo applicabile al personale dipendente impiegato nell’appalto.

Nel nuovo decreto PNRR 19 2024 nella stessa ottica di tutela dei lavoratori si modifica l’articolo 29 del Dlgs 276/2003, introducendo anche l’obbligo per gli appaltatori e i subappaltatori di riconoscere al personale impiegato un trattamento economico non inferiore a quello previsto dai contratti collettivi la cui applicazione risulti maggioritaria nella zona e nel settore oggetto dell'appalto

In entrambi i casi si evidenziano punti poco chiari che rendono difficoltosa l'applicazione . Vediamo con ordine

Indicazione ccnl applicabile D.lgs 36 2023

La norma specifica all'Articolo 11 (Principio di applicazione dei contratti collettivi nazionali di settore. Inadempienze contributive e ritardo nei pagamenti.):

1. Al personale impiegato nei lavori, servizi e forniture oggetto di appalti pubblici e concessioni e' applicato il contratto collettivo nazionale e territoriale in vigore per il settore e per la zona nella quale si eseguono le prestazioni di lavoro, stipulato dalle associazioni dei datori e dei prestatori di lavoro comparativamente piu' rappresentative sul piano nazionale e quello il cui ambito di applicazione sia strettamente connesso con l'attivita' oggetto dell'appalto o della concessione svolta dall'impresa anche in maniera prevalente.

2. Nei bandi e negli inviti le stazioni appaltanti e gli enti concedenti indicano il contratto collettivo applicabile al personale dipendente impiegato nell'appalto o nella concessione, in conformita' al comma 1.

3. Gli operatori economici possono indicare nella propria offerta il differente contratto collettivo da essi applicato, purche' garantisca ai dipendenti le stesse tutele di quello indicato dalla stazione appaltante o dall'ente concedente.

4. Nei casi di cui al comma 3, prima di procedere all'affidamento o all'aggiudicazione le stazioni appaltanti e gli enti concedenti acquisiscono la dichiarazione con la quale l'operatore economico individuato si impegna ad applicare il contratto collettivo nazionale e territoriale indicato nell'esecuzione delle prestazioni oggetto del contratto per tutta la sua durata, ovvero la dichiarazione di equivalenza delle tutele. In quest'ultimo caso, la dichiarazione e' anche verificata con le modalita' di cui all'articolo 110.

5. Le stazioni appaltanti e gli enti concedenti assicurano, in tutti i casi, che le medesime tutele normative ed economiche siano garantite ai lavoratori in subappalto. (…)

Il nuovo obbligo previsto in particolare dal comma 2 ha creato alcuni interrogativi per le stazioni appaltanti anche alla luce delle molte tipologie di attività che possono essere oggetto di appalto e soprattutto dei numero enorme di Ccnl registrati al CNEL anche per lo stesso settore. In merito dovrebbero essere emanate le linee guida ANAC

Appalti e vincoli retributivi DL 19 2024

L 'Art. 29 del Decreto Legge 19 2024 si occupa di prevenzione e contrasto del lavoro irregolare, ai fini della tutela della salute e sicurezza nei luoghi di lavoro e , come detto, interviene a modificare la legge 276 2003 richiamando le imprese appaltanti ad erogare a tutto il personale impiegato una retribuzione non inferiore a quella prevista nei CCNL di settore piu applicati nel territorio di riferimento . L'obbligo non riguarda quindi l'applicazione del CCNL integrale ma solo della parte economica .

Il fine della novità è chiaramente di contribuire a ridurre la possibilità che nelle gare di appalto la concorrenza tra le aziende faccia leva indebitamente sul costo del lavoro e sull'equa retribuzione dei lavoratori

In questo caso pero sono da chiarire

- l'ambito esatto di lavoratori interessati in quanto la locuzione personale impiegato non corrisponde a personale dipendente potrebbero quindi essere coinvolti anche collaboratori in somministrazione , collaboratori ecc

- la modalità pratiche di individuazione del contratto maggiormente applicato nel settore connesso

- il coordinamento eventualmente tra il contratto applicato per la parte economica e quello relativo ai restanti obblighi contrattuali

Appalti: come individuare il contratto collettivo applicabile

Per individuare il CCNL applicabile si può fare riferimento all'archivio del CNEL dove sono raggruppati per settore tutti i contratti collettivi attivi

i 14 settori sono suddivisi in ben 100 sottosettori , o categorie . Nel caso ancora siano presenti piu contratti applicabili la norma prescrive di fare riferimento ai ccnl "comparativamente più rappresentativi " per i quali normalmente si intendono quelli firmati dalle organizzazioni con un maggior numero di iscritti (CGIL, CISL e UIL in primis) ma anche questa indicazione puo non essere sufficiente

Si puo ritenere comunque possibile per le stazioni appaltanti e subappaltanti indicare un contratto differente solo se se garantisce tutele economiche (e e contrattuali almeno simili In questi casi puo essere consigliabile anche fornire una anche una dichiarazione di equivalenza.

Alcune specifiche indicazioni per una corretta valutazione dell’equivalenza tra diversi contratti collettivi sono state fornite dall'ispettorato del lavoro nella circolare 20 del 2020, in quel caso funzionali alla corretta applicazione dell’art. 1, c. 1175, della L. n. 296/2006 relativo al riconoscimento di agevolazioni normative e contributive. L'ispettorato precisava che il confronto risulta negativo in caso di differenza retributiva e con almeno due indici normativi che si discostino rispetto ad un contratto leader.

-

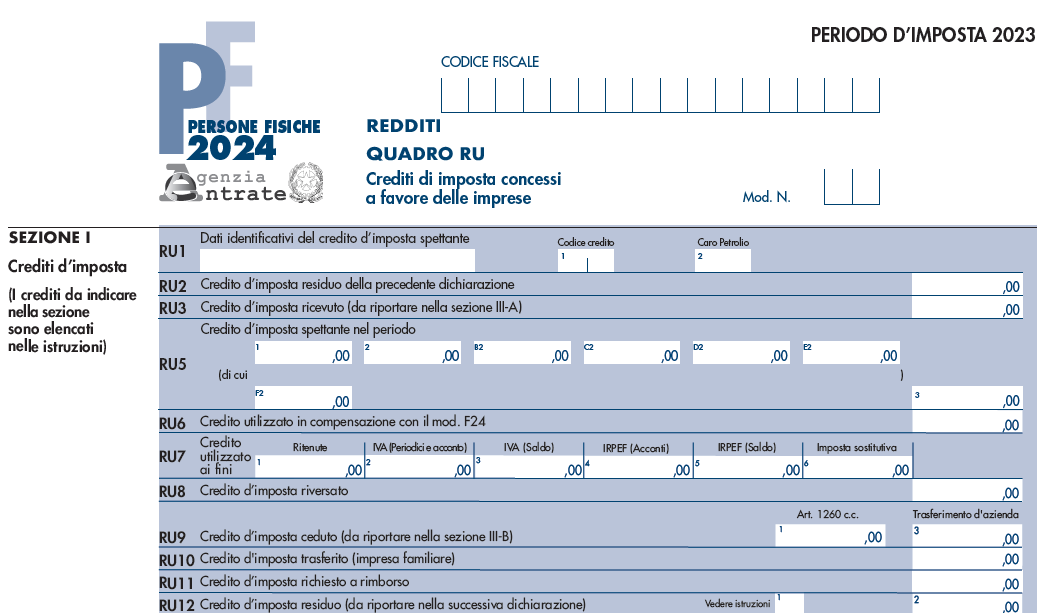

730/2024: quadro RU dal redditi PF per gli agricoltori sotto soglia

L'agenzia delle Entrate ha pubblicato il provvedimento n 68472 del 28.02, con le regole per la dichiarazione dei redditi 2024 con il Modello 730/2024 da presentare entro il 30 settembre 2024.

Tra le novità si segnala il Quadro RU aggiuntivo dal Modello Redditi PF 2024 per gli agricoltori sotto soglia.

Vediamo di cosa si tratta.

730/2024: quadro RU redditi PF per gli agricoltori sotto soglia

Tra le novità 2024 anno di imposta 2023 le istruzioni al Modello 730/2024 specificano che, gli imprenditori agricoli c.d. sotto soglia, esonerati dalla presentazione della dichiarazione IVA, che hanno fruito nel corso del 2023 di alcuni specifici crediti d’imposta relativi alle attività agricole da utilizzare esclusivamente in compensazione, possono presentare il quadro RU insieme al frontespizio del modello REDDITI PF, come quadro aggiuntivo al modello 730.

In dettaglio, gli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. 633/1972) normalmente non tenuti alla presentazione del modello Redditi Persone fisiche, ma comunque tenuti alla compilazione del prospetto “Aiuti di stato” contenuto nel quadro RS del predetto modello, possono adempiere a tale obbligo presentando il quadro RS unitamente al frontespizio. Analogamente, per alcuni crediti d’imposta, è possibile adempiere l’obbligo dichiarativo presentando, quale quadro aggiuntivo, il Quadro RU.

In dettaglio, gli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. 633/1972) normalmente non tenuti alla presentazione del modello Redditi Persone fisiche, ma comunque tenuti alla compilazione del prospetto “Aiuti di stato” contenuto nel quadro RS del predetto modello, possono adempiere a tale obbligo presentando il quadro RS unitamente al frontespizio. Analogamente, per alcuni crediti d’imposta, è possibile adempiere l’obbligo dichiarativo presentando, quale quadro aggiuntivo, il Quadro RU. La sezione I è riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi.

Essa è una sezione “multi modulo” e va compilata tante volte quanti sono i crediti di cui il contribuente ha beneficiato nel periodo d’imposta cui si riferisce la dichiarazione dei redditi.

In particolare, per ciascuna agevolazione fruita devono essere indicati nella sezione I il codice identificativo del credito (desumibile dalla tabella riportata in calce alle istruzioni del presente modello) ed i relativi dati.

Inoltre, nella casella “Mod. N.” posta in alto a destra del quadro, va indicato il numero del modulo compilato.

Si evidenzia che la sezione contiene le informazioni relative a tutti i crediti d’imposta da indicare nella medesima, con la conseguenza che alcuni righi e/o colonne possono essere compilati solamente con riferimento a taluni crediti d’imposta. Per ciascun credito d’imposta, le relative istruzioni contengono indicazioni sui campi da compilare.