-

Certificazione Unica 2024: annullamento e sostituzione entro il 21 marzo

Il 18 marzo è scaduto il termine per l'invio della Certificazione Unica 2024 in quanto il 16 marzo, termine ordinario cadeva di sabato.

Però, visti i 5 giorni di tolleranza previsti dalla legge (chiarimento nella Circolare MEF n 195/99), entro il 21 marzo è ancora possibile adempiere nei termini, vediamo maggiori dettagli.

Certificazione Unica 2024: annullamento e sostituzione

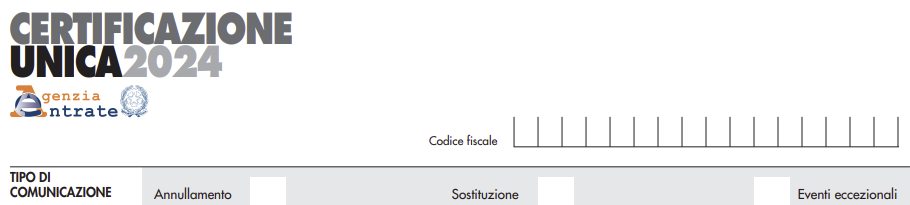

Nella CU 2024, il frontespizio si compone dei seguenti riquadri:

- tipo di comunicazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della comunicazione,

- firma della comunicazione e impegno alla presentazione telematica.

Nel riquadro tipo di comunicazione, vi sono le caselle utili all'annullamento e alla sostituzione della CU 2024

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione annullare una certificazione già presentata, deve compilare una nuova certificazione, compilando la parte relativa ai dati anagrafici del contribuente, barrando la casella “Annullamento” posta nel frontespizio.

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione sostituire una certificazione

già presentata, deve compilare una nuova certificazione comprensiva delle modifiche, barrando la casella

“Sostituzione” posta nel frontespizio.

Qualora si proceda alla sostituzione o all’annullamento di una certificazione già validamente trasmessa, è necessario

predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire.

Pertanto, nel medesimo invio non potranno essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da

sostituire o annullare.

Specchietto di riepilogo

Adempimento

Scadenza

Invio CU all’Agenzia Entrate

18.03.2024 (il 16 è sabato)

Invio CU sostitutiva o di annullamento nei termini

21.03.2024 (5 giorni di tolleranza senza sanzioni rispetto al termine)

Consegna CU sintetica ai contribuenti

18.03.2024 o entro 12 giorni dalla richiesta (per le cessazioni in corso d’anno)

Invio “CU autonomi”

31.10.2024

-

Bonus mobili: la detraibilità nel 730/2024

Ai contribuenti che fruiscono della detrazione prevista dall’art. 16-bis del TUIR, per gli interventi di recupero del patrimonio edilizio, è riconosciuta una detrazione, pari al 50 per cento delle spese sostenute, per l’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo dell’immobile oggetto di interventi di recupero edilizio (c.d. Bonus mobili).

La Legge di bilancio 2022 ha previsto:

- l’estensione del beneficio anche alle spese documentate sostenute negli anni 2022, 2023 e 2024,

- e la riduzione del massimale di spesa agevolabile che, per l’anno 2022, non deve essere superiore a 10.000 euro,

- inoltre ha modificato i riferimenti in termini di classi energetiche, prevedendo che:

- per le spese sostenute a partire dal 1° gennaio 2022, i grandi elettrodomestici devono essere di classe non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione.

Fino al periodo di imposta 2021, detti grandi elettrodomestici dovevano essere di classe non inferiore alla A+, nonché A per i forni, e per le apparecchiature per le quali sia prevista l’etichetta energetica.

Bonus mobili: la detraibilità nel 730/2024

Il bonus mobili va indicato nel Quadro E del Modello 730/2024 nel rigo E57

Nelle colonne 1 e 3 (Numero rata): indicare per ciascuna unità abitativa oggetto di ristrutturazione il numero di rata.

Nelle colonne 2 e 4 (Spesa arredo immobile): indicare la spesa sostenuta entro il limite di 8.000 euro per le spese sostenute nel 2023, 10.000 euro per le spese sostenute fino al 31 dicembre 2020 o nel 2022, e 16.000 euro per le spese sostenute nel 2021.

Ad esempio, se nel 2014 sono state sostenute spese per l’arredo di un immobile pari a 15.000 euro, indicare ‘10’ nella colonna 1 “Numero rata” e 10.000 nella colonna 2 “Spesa arredo immobile”.

In presenza di più di un immobile ristrutturato va compilato un quadro aggiuntivo ricordando di numerare progressivamente la casella “Mod. N.” posta in alto a destra del ModelloBonus mobili: condizioni per la detraibilità nel 730/2024

La detrazione spetta solo se sono state sostenute spese per i seguenti interventi di recupero del patrimonio edilizio:

- manutenzione ordinaria effettuati sulle parti comuni di edificio residenziale;

- manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali;

- ricostruzione o ripristino dell’immobile danneggiato a seguito di eventi calamitosi;

- ristrutturazione di interi fabbricati, da parte di imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedono entro sei mesi dal termine dei lavori all’alienazione o assegnazione dell’immobile.

Ulteriori interventi riconducibili alla manutenzione straordinaria sono quelli finalizzati al risparmio energetico volti all’utilizzo di fonti rinnovabili di energia e/o alla sostituzione di componenti essenziali degli impianti tecnologici.

Nel caso di interventi effettuati sulle parti comuni condominiali è ammessa la detrazione solo per gli acquisti dei beni agevolati finalizzati all’arredo delle parti comuni (ad esempio, guardiole, appartamento del portiere).

La data di inizio dei lavori di ristrutturazione deve essere anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici, ma non è necessario che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’abitazione.

Qualora l’acquisto dei mobili e grandi elettrodomestici è destinato ad un unico immobile facente parte di un edificio interamente ristrutturato da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, per data “inizio lavori” si intende la data di acquisto o di assegnazione dell’immobile.

La detrazione spetta per le spese sostenute per l’acquisto di mobili o grandi elettrodomestici nuovi.

In particolare, rientrano tra i grandi elettrodomestici: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi per la cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici.

È consentito portare in detrazione anche le spese di trasporto e di montaggio dei beni acquistati.

Dal 1° gennaio 2023 al 31 dicembre 2023, la detrazione spetta su un ammontare massimo di spesa non superiore a 8.000 euro.

La detrazione è ripartita in 10 rate di pari importo.

I limiti di spesa sono riferiti alla singola unità immobiliare, comprensiva delle pertinenze, o alla parte comune dell’edificio oggetto di ristrutturazione, a prescindere dal numero dei contribuenti che partecipano alla spesa.

Il pagamento delle spese deve essere effettuato mediante bonifici bancari o postali (in tal caso non è necessario utilizzare l’apposito bonifico soggetto a ritenuta previsto per le spese di ristrutturazione edilizia) oppure mediante carte di credito o carte di debito. In questo ca so, la data di pagamento è individuata nel giorno di utilizzo della carta di credito o di debito da parte del titolare, evidenziata nella ricevuta telematica di avvenuta transazione. Non è consentito, invece, effettuare il pagamento mediante assegni bancari, contanti o altri mezzi di pagamento.

È necessario conservare la documentazione attestante l’effettivo pagamento (ricevute dei bonifici, ricevute di avvenuta transazione per i pagamenti mediante carte di credito o di debito, documentazione di addebito sul conto corrente) e le fatture di acquisto dei beni con la specificazione della natura, qualità e quantità dei beni e servizi acquisiti.

È ammessa la detrazione anche per l’acquisto di mobili e grandi elettrodomestici acquistati con il finanziamento a rate.

-

Modello 730/2024: detraibilità spese per assistenza personale

Il modello 730/2024 nella sezione I del Quadro E riservato a oneri e spese prevede al rigo E8-E10 l'indicazione delle spese sostenute per gli addetti all’assistenza personale utilizzando il codice "15".

Vediamo i requisiti per la detraibilità di queste spese.

Spese per assistenza personale: condizioni di detraibilità in dichiarazione

La detrazione, nella misura del 19%, per le spese sostenute per gli addetti all’assistenza personale spetta:

- nei casi di non autosufficienza nel compimento degli atti della vita quotidiana;

- se il reddito complessivo non supera euro 40.000. Nel predetto limite di reddito deve essere computato il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Le entrate nella Circolare n 14 del 19 giugno 2023 precisano che, sono considerati non autosufficienti nel compimento degli atti della vita quotidiana i soggetti che necessitano di sorveglianza continuativa o che non sono in grado di svolgere almeno una delle seguenti attività:

- assunzione di alimenti;

- espletamento delle funzioni fisiologiche e dell’igiene personale;

- deambulazione;

- indossare gli indumenti.

Lo stato di non autosufficienza deve derivare da una patologia e deve risultare da certificazione medica, non può essere quindi riferito ai bambini quando la non autosufficienza non si ricollega all’esistenza di patologie (Circolare 03.01.2005 n. 2/E, paragrafo 4).

La detrazione spetta al soggetto che ha sostenuto la spesa anche se non è titolare del contratto di lavoro del personale addetto all’assistenza.

La detrazione spetta anche in relazione a spese che siano state sostenute per i familiari, anche non fiscalmente a carico.

Spese per assistenza personale: per quali spese spetta

La detrazione spetta per le spese sostenute per gli addetti all’assistenza personale (ad esempio, per le c.d. badanti) propria o di uno o più familiari indicati nell’art. 433 del c.c., anche se non fiscalmente a carico del contribuente.

La detrazione spetta anche se le prestazioni di assistenza sono rese da:

- una casa di cura o di riposo (Risoluzione 22.10.2008 n. 397/E);

- una cooperativa di servizi (Circolare 18.05.2006 n. 17/E, risposta 8);

- un’agenzia interinale.

La detrazione non spetta per:

- le spese sostenute per i lavoratori domestici (colf) che hanno un inquadramento contrattuale diverso dagli addetti all’assistenza personale;

- i contributi previdenziali che sono deducibili dal reddito ai sensi dell’art. 10, comma 2, del TUIR che vanno indicati nel rigo E23.

La detrazione è calcolata su un ammontare massimo di spese pari a euro 2.100. Se più soggetti hanno sostenuto spese per assistenza riferite allo stesso familiare, tale limite deve essere ripartito tra coloro che hanno sostenuto la spesa.

Il limite deve essere sempre considerato con riferimento al singolo contribuente a prescindere dal numero di soggetti cui si riferisce l’assistenza.

Ad esempio, se un contribuente ha sostenuto spese per sé e per un familiare, l’importo su cui calcolare la detrazione non può comunque superare euro 2.100.

La detrazione dall’imposta lorda per le spese sostenute per gli addetti all’assistenza personale, pur rientrando, in astratto, nel novero delle detrazioni che, ai sensi dell’art. 15, comma 3-bis, del TUIR, dovrebbero variare in base all’ammontare del reddito complessivo, in concreto spetta per intero, considerato che la detrazione in esame è sottoposta alla condizione per cui il reddito complessivo non deve superare euro 40.000.

Dall’anno d’imposta 2020 le spese sostenute per gli addetti all’assistenza personale sono sottoposte, ai fini della detrazione, all’obbligo di effettuazione del pagamento mediante sistemi di pagamento “tracciabili”.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dal soggetto che presta l’assistenza e dalla prova del pagamento tracciato. Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

La documentazione deve contenere gli estremi anagrafici e il codice fiscale del soggetto che effettua il pagamento e di quello che presta l’assistenza.

Se la spesa è sostenuta in favore di un familiare, nella ricevuta devono essere indicati anche gli estremi anagrafici e il codice fiscale di quest’ultimo.

Inoltre, se le prestazioni di assistenza sono rese da:

- una casa di cura o di riposo, la documentazione deve certificare distintamente i corrispettivi riferiti all’assistenza rispetto a quelli riferibili ad altre prestazioni fornite dall’istituto ospitante (Circolare 16.03.2005 n. 10/E, risposta 10.8);

- una cooperativa di servizi, la documentazione deve specificare la natura del servizio reso;

- un’agenzia interinale, la documentazione deve specificare la qualifica contrattuale del lavoratore.

-

Bonus edicole: domande entro il 15.04

Il dipartimento per l'editoria ha pubblicato un avviso per il bonus edicole 2023 spese 2022.

Nel dettaglio, dalle ore 10.00 del 15 marzo alle ore 17.00 del 15 aprile 2024 è possibile presentare la domanda per il contributo alle imprese esercenti punti vendita esclusivi per la rivendita di giornali e riviste, previsto all’art. 2, comma 2, del DPCM 10 agosto 2023 recante la ripartizione delle risorse del Fondo straordinario per gli interventi di sostegno all’editoria.

Con il DPCM del 10 agosto 2023 sono state ripartite le risorse del Fondo Straordinario per l’Editoria, pari a 140 milioni per il 2023.

In particolare, l’articolo 2, comma 2, del suddetto D.P.C.M. ha previsto come misura di sostegno alle edicole un contributo pari al 50 per cento delle spese sostenute per:

- IMU, TASI, COSAP, TOSAP, TARI,

- canoni di locazione,

- servizi di fornitura di energia elettrica, servizi telefonici e di collegamento ad Internet,

- acquisto o noleggio di registratori di cassa o di registratori telematici, acquisto o noleggio di dispostivi POS e altre spese sostenute per la trasformazione digitale e l’ammodernamento tecnologico,

entro il limite di 6 milioni di euro, che costituisce tetto di spesa, nel rispetto del regolamento UE “de minimis” vigente.

Con successivo Decreto del 28 novembre 202 sono state definite, all’articolo 2, le modalità per la fruizione di tale agevolazione.

Si evidenzia che questo bonus è una misura differente rispetto al bonus una tantum edicole da poco conclusosi.

Bonus edicole spese 2022: domande entro il 15.04

Le disposizioni applicative per la fruizione del contributo sono contenute nell’art. 2 del DPCM 28 novembre 2023 e nella Circolare n 1/2024.

Le domande possono essere presentate dal titolare o legale rappresentante dell'impresa esclusivamente per via telematica, attraverso un’apposita procedura disponibile nell'area riservata del portale impresainungiorno.gov.it, accessibile cliccando sul link "Presidenza del Consiglio dei Ministri – Dipartimento per l'informazione e l'editoria" -> "Contributo edicole 2023 per spese sostenute nel 2022" del menù "Servizi on line", previa autenticazione tramite il Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS), Carta d’Identità Elettronica (CIE).

Si ricorda che è previsto l’invio di una sola domanda per impresa richiedente.

La domanda deve essere firmata digitalmente dal titolare di impresa individuale o socio titolare/legale rappresentante di società di persona, esclusivamente con firma CAdES.

In caso di errore, sarà possibile, per tutta la durata di apertura dello sportello, presentare una nuova domanda che annulla la precedente.

Per assistenza per l’accesso al portale o per la compilazione della domanda contattare:

- l'Help Desk al numero 0664892717 dal lunedì al venerdì dalle 9:00 alle 17:00,

- ed eventuali quesiti o richieste di chiarimento dovranno essere inoltrati esclusivamente tramite posta elettronica ordinaria alla seguente casella di posta dedicata: credito.edicole@governo.it

Bonus edicole spese 2022: i beneficiari

Il contributo è riconosciuto alle imprese esercenti punti vendita esclusivi di giornali e riviste:

- con indicazione nel registro delle imprese del codice di classificazione ATECO 47.62.10 quale codice di attività primario;

- non sottoposte a procedure di liquidazione volontaria, coatta amministrativa o giudiziale

Ai sensi dell’art. 2, comma 2, del DPCM del 10 agosto 2023 il contributo è pari al 50 per cento delle spese sostenute, al netto dell’IVA, ove prevista, dal 1° gennaio al 31 dicembre 2022.

Il contributo concorre alla formazione del reddito e, pertanto, è erogato al netto della ritenuta fiscale.

-

Indicatori di performance aziendale: documento del CNDCEC su Ebitda e PFN

Il CNDCEC ha diffuso in data 15 marzo un documento tecnico su Ebitda e PFN a fini valutativi e negoziali.

Il documento è il risultato di uno studio tecnico dettagliato su:

- l’Ebitda, acronimo di Earnings before interests taxes, depreciation and amortization, anche definito “indicatore alternativo di performance” che può essere uno degli “indicatori finanziari” di cui all’art. 2428 del Codice civile per la redazione della relazione sulla gestione.

- la PFN, definita come ”indicatore alternativo di performance” e le rettifiche al suo calcolo, che nella prassi negoziale delle operazioni di M&A costituiscono oggetto di discussione.

Viene appunto evidenziato che in frequenti applicazioni in ambito finanziario, i due indicatori sono impiegati congiuntamente per il calcolo di uno dei più comuni indici di sostenibilità finanziaria, il rapporto PFN/Ebitda, che assume una significativa valenza per svariati utilizzi quali:

- la misurazione del merito creditizio e l’attribuzione di un credit rating,

- l’analisi della performance finanziaria di periodo e la scrittura di specifiche clausole di disciplina finanziari nei contratti di finanziamento.

Vediamo la nota del CNDCEC che ha presentato lo studio degli esperti sui due indici per valutare il bilancio d'impresa.

Indicatori di performance aziendale: Ebitda e PFN

Come sottolienato dallo stesso presidente dei Commercialisti, Elbano De Nuccio, “Ebitda e Posizione Finanziaria Netta (“PFN”) sono due grandezze contabili a cui si ricorre comunemente nella frequentazione quotidiana del mondo aziendale per individuare degli agili e condivisibili misuratori di performance, nonché per l’esperienza maturata nell’effettuazione di operazioni straordinarie (fusioni o acquisizioni, anche “M&A”).

L’Ebitda pur rappresentando una misura del risultato economico di un periodo aziendale, non è statuito da alcuno standard setter, nè internazionale nè italiano e, in questo senso, è alternativo rispetto alle definizioni “ufficiali”.

L’Ebitda può essere inoltre uno degli “indicatori finanziari” di cui all’art. 2428 del Codice civile per la redazione della relazione sulla gestione.

Esso inoltre è una grandezza utilizzata come:

- a) misuratore di performance economica nonché,

- b) elemento alla base della valutazione dell’impresa.

Il presidente sottolinea che: “Il documento, che è un prezioso strumento da impiegare nel quotidiano dopo aver proposto una definizione di Ebitda che ha origine non teorica bensì empirica, si sofferma in particolare su alcune componenti di costo o ricavo la cui inclusione o esclusione dalla nozione di Ebitda nella prassi non è sempre “pacifica”, ma deve essere valutata in funzione dello specifico contesto. Vengono poi individuate alcune rettifiche alla nozione di Ebitda che la prassi delle operazioni di M&A ha introdotto nell’ultimo decennio, motivate principalmente da esigenze negoziali”.

Per quanto riguarda la PFN, spesso definita come “indicatore alternativo di performance”, de Nuccio sottolinea che il documento si pone l’obiettivo di individuare le rettifiche al calcolo della PFN, che nella prassi negoziale delle operazioni di M&A costituiscono oggetto di discussione.

In frequenti applicazioni in ambito finanziario, i due indicatori sono impiegati congiuntamente per il calcolo di uno dei più comuni indici di sostenibilità finanziaria.

Nella parte conclusiva del documento sono inoltre riportate alcune esemplificazioni pratiche al fine di un migliore comprensione dei concetti e degli intendimenti espressi con lo studio realizzato.

-

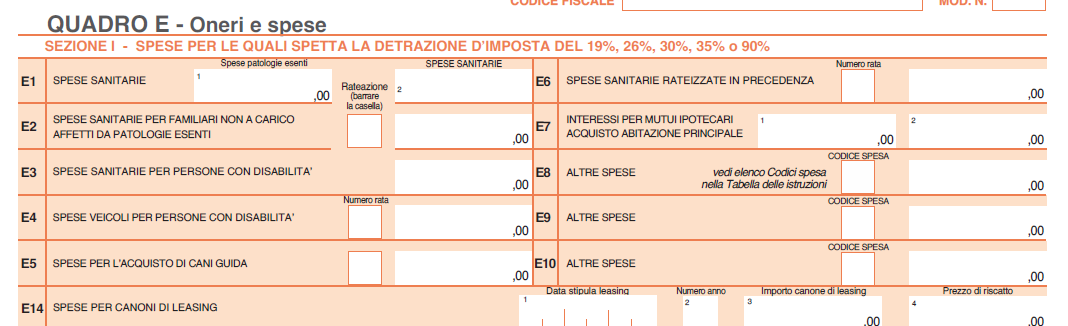

Spese per i cani guida: detrazione nel 730/2024

Nel Modello 730/2024 è possibile detrarre le spese per l'acquisto dei cani guida dei contribuenti non vedenti.

La detrazione spetta per l'intero ammontare del costo sostenuto ma è limitata all'acquisto di un solo cane guida una sola volta in un periodo di quattro anni, salvo in casi di perdita dell'animale.

Chiarimenti in merito sono stati forniti nella Circolare n 14/2023.

730/2024: detraibilità spese per acquisto cani guida

La detrazione per le spese di acquisto di cani guida spetta, nella misura del 19 per cento, ai contribuenti non vedenti o ai familiari su cui sono a carico.

I non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione.

Gli artt. 2, 3 e 4 della l. n. 138 del 2001; cui si rimanda per approfondimenti, individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi.

Attenzione al fatto che la detrazione spetta una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale, e può essere calcolata sull’intero ammontare del costo sostenuto (Circolare 22.12.2000 n. 238, paragrafo 1.3).

La detrazione spetta anche per l’acconto versato in un anno d’imposta precedente rispetto a quello in cui è acquistato il cane guida.

In tal caso la detrazione è riconosciuta, in relazione al predetto ammontare, solo se l’acquisto è effettuato entro la data di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui è stato effettuato il versamento dell’acconto.

La detrazione può essere ripartita in quattro rate annuali di pari importo o in unica soluzione a scelta del contribuente.

La detrazione per l’acquisto del cane guida spetta anche al familiare del quale il soggetto non vedente risulti fiscalmente a carico, a differenza di quelle per il mantenimento del cane.

La detrazione per le spese per l’acquisto cani guida compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Dall’anno d’imposta 2020, la detrazione per le spese per l’acquisto di cani guida spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese per acquisto cani guida: indicazione nel 730/2024

Le spese per l’acquisto di cani guida vanno indicate nel rigo E5 del QUADRO E

Nel dettaglio nel rigo E5 occorre indicare la spesa sostenuta dai ciechi per l’acquisto del cane guida.

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.730/2024: la detraibilità delle spese per mantenimento cani guida

Si evidenzia inoltre che dall’imposta lorda si detrae nella misura forfetaria di euro 1.000 la spesa sostenuta per il mantenimento dei cani guida, sostenuta dai non vedenti. Per avere tale detrazione occorre barrare la casella predisposta nel rigo E81.

La detrazione spetta esclusivamente al soggetto non vedente e non anche alle persone di cui questi risulti fiscalmente a carico a prescindere dalla documentazione della spesa effettivamente sostenuta.

Dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro.

In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

Nella Circolare n 15/2023 sono stati forniti ulteriori approfondimenti.

-

Liquidità micro e PMI: sostegno se fornitrici d’imprese strategiche in crisi

Pubblicata in GU n 65 del 18 marzo la legge n 28 del 15 marzo di conversione con modificazioni del DL n 4/2024 recante disposizioni urgenti in materia di amministrazione straordinaria delle imprese di carattere strategico.

Tra le novità della conversione in legge, vi è l'art. 2-bis recante Misure per il sostegno e l'accesso alla liquidità delle microimprese e delle piccole e medie imprese che forniscono beni e servizi a imprese di carattere strategico ammesse alla procedura di amministrazione straordinaria.

Amministrazione straordinaria imprese carattere strategico: liquidità delle micro e PMI

Nella Legge di conversione del DL n 4/2024 vi è tra le altre , la dell'art. 2-bis con misure per il sostegno e l'accesso alla liquidita' delle microimprese e delle piccole e medie imprese che forniscono beni e servizi a imprese di carattere strategico ammesse alla procedura di amministrazione straordinaria).

In particolare, alle microimprese e alle piccole e medie imprese, come definite nell'allegato I al regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, che incontrano difficoltà di accesso al credito a causa dell'aggravamento della posizione debitoria di imprese committenti che gestiscono almeno uno stabilimento industriale di interesse strategico nazionale ai sensi dell'articolo 1 del decreto-legge 3 dicembre 2012, n. 207, convertito, con modificazioni, dalla legge 24 dicembre 2012, n. 231, e che sono ammesse alla procedura di amministrazione straordinaria in data successiva al 3 febbraio 2024, è concessa a titolo gratuito, a decorrere dal 3 febbraio 2024 e fino alla chiusura della predetta procedura di amministrazione straordinaria, la garanzia del Fondo di cui all'articolo 2, comma 100, lettera a), della legge 23 dicembre 1996, n. 662, su finanziamenti di importo massimo pari ai crediti vantati nei confronti dell'impresa committente, fino alla misura:

- a) dell'80 per cento dell'importo dell'operazione finanziaria, nel caso di garanzia diretta;

- b) del 90 per cento dell'importo dell'operazione finanziaria garantito dal garante di primo livello, nel caso di riassicurazione.

Per l'accesso alla garanzia del Fond le imprese devono aver prodotto, in un periodo non risalente oltre i cinque esercizi precedenti la data di presentazione della richiesta di garanzia, almeno il 35 per cento del fatturato medio complessivo nei confronti del committente sottoposto alle procedure

A tale fine, alla richiesta di garanzia del Fondo deve essere allegata apposita dichiarazione sostitutiva di atto notorio, sottoscritta dal legale rappresentante dell'impresa beneficiaria e controfirmata dal presidente del collegio sindacale o dal revisore unico, ovvero, nel caso in cui tali organi sociali non siano presenti, da un professionista iscritto nel Registro dei revisori legali, nell'Albo dei dottori commercialisti e degli esperti contabili o nell'albo dei consulenti del lavoro, attestante la sussistenza del requisito, alla data della richiesta della garanzia del Fondo.