-

IVA servizi aeroportuali: l’aliquota per approdo e partenza

L'istante dell'interpello n 79 del 25 marzo è un Comune, proprietario di un complesso aeroportuale aperto al traffico di aviazione generale dell'Area Schengen.

Il Comune, in qualità di istante, chiede all'Agenzia delle Entrate se gli importi relativi ai "servizi aeroportuali" che gestisce direttamente, quali:

- "approdo/partenza",

- "stazionamento sul piazzale scoperto all'interno di hangar"

- "apertura anticipata o chiusura posticipata dell'aeroporto",

siano da assoggettare a IVA.

L'Agenzia delle Entrate chiarisce che sono imponibili, poiché lo svolgimento di tali servizi configura attività di natura commerciale, e pertanto, i relativi compensi sono soggetti ad IVA.

Vediamo il caso di specie e i chiarimenti ADE.

IVA servizi aeroportuali: l’aliquota per approdo e partenza

Nel dettaglio l'Agenzia delle Entrate ha valutato se i servizi offerti dal Comune nell'ambito dell'aeroporto dovessero essere soggetti a IVA, riferendosi a specifiche disposizioni della normativa IVA, in particolare al D.P.R. n. 633/1972.

In generale, le attività svolte da enti pubblici, come i Comuni, non sono automaticamente considerate attività commerciali imponibili ai fini IVA, soprattutto se rientrano nell'esercizio delle loro funzioni di pubblica autorità, ci sono però delle eccezioni.

L'articolo 4 del d.P.R. n. 633/1972 specifica che alcune attività, anche se svolte da enti pubblici, sono comunque considerate di natura commerciale e quindi soggette a IVA.

Tra queste attività, sono inclusi esplicitamente i "servizi portuali e aeroportuali", pertanto indipendentemente dal fatto che sia un ente pubblico a offrire questi servizi, essi sono trattati come se fossero forniti da un'impresa commerciale e pertanto soggetti alla normale imposizione IVA.

In sostanza, l'Agenzia delle Entrate ha risposto che i servizi offerti dal Comune nell'ambito dell'aeroporto, quali approdo/partenza, stazionamento e apertura/chiusura anticipata o posticipata, rientrano nell'ambito delle attività commerciali per cui devono essere soggetti a IVA.

Allegati: -

Compensazioni crediti da bonus edilizi: sospese per chi ha debiti col Fisco

Ieri il Consiglio dei Ministri ha approvato un nuovo DL Superbonus (testo ancora in bozza) a completamento delle restrizioni già avviate lo scorso dicembre con il DL salva spese.

Nel comunicato stampa del Governo, diffuso dopo l'inaspettata approvazione del decreto urgente, si leggono le principali novità, per approfondire leggi: Stop a cessione e sconto: ultime novità dal Governo.

Tra queste, di seguito, si evidenziano quelle per chi ha debiti con l'Erario ma anche crediti da bonus edilizi.

Bonus edilizi: vietato l’uso dei crediti per chi ha debiti col Fisco

Il DL (in bozza) approvato il 26.03 con l'art 4 contiene Disposizioni in materia di utilizzabilità dei crediti da bonus edilizi e compensazioni di crediti fiscali.

Sinteticamente, al fine di evitare la fruizione dei bonus edilizi anche da parte dei soggetti che hanno debiti nei confronti dell’erario, il decreto dispone la sospensione, fino a concorrenza di quanto dovuto, dell’utilizzabilità dei crediti di imposta inerenti i bonus edilizi in presenza di iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi imposte erariali, nonché ad atti emessi dall’Agenzia delle entrate per importi complessivamente superiori a euro 10.000, se scaduti i termini di pagamento e purché non siano in essere provvedimenti di sospensione o non siano in corso piani di rateazione per i quali non sia intervenuta decadenza.

Nel dettaglio, con l'art 4 comma 1 si prevede che all’articolo 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge n 77 del 17 luglio 2020 dopo il comma 3, è inserito il comma 3-bis.

Tale comma prevede che, in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero per importi complessivamente superiori a euro 10.000, per i quali sia già decorso il trentesimo giorno dalla scadenza dei termini di pagamento e non siano in essere provvedimenti di sospensione o sia intervenuta decadenza dalla rateazione, l’utilizzabilità in compensazione è sospesa fino a concorrenza degli importi dei predetti ruoli e carichi.

Restano fermi i termini di utilizzo delle singole quote annuali del credito di cui al comma 3 del presente articolo e l’applicazione delle disposizioni di cui all’articolo 37, comma 49-quinquies, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248.

Le modalità di attuazione e la decorrenza delle disposizioni saranno definite con regolamento del Ministro dell’economia e delle finanze.

-

Rimborso accise gasolio autotrazione 1° trimestre 2024: istanze fino al 30 aprile

Dal 1° al 30 aprile 2024 è possibile presentare la dichiarazione, da parte delle imprese di autotrasporto, necessaria alla fruizione del beneficio fiscale previsto dall’art. 24-ter del D.Lgs. n.504/95, relativamente ai consumi di carburante effettuati nel primo trimestre 2024 (periodo compreso tra il 1° gennaio e il 31 marzo 2024).

Lo comunica l'Agenzia delle Dogane con Nota del 20.03.2024 n. 172030 che qui pubblichiamo.

Per il periodo compreso tra il 1° gennaio e il 31 marzo 2024, il beneficio in oggetto spetta per:

- l’attività di trasporto di merci con veicoli di massa massima complessiva pari o superiore a 7,5 tonnellate, esercitata da:

- persone fisiche o giuridiche iscritte nell’albo nazionale degli autotrasportatori di cose per conto di terzi;

- persone fisiche o giuridiche munite della licenza di esercizio dell’autotrasporto di cose in conto proprio e iscritte nell’elenco appositamente istituito;

- imprese stabilite in altri Stati membri dell’Unione europea, in possesso dei requisiti previsti dalla disciplina dell’Unione europea per l’esercizio della professione di trasportatore di merci su strada.

- l’attività di trasporto di persone svolta da:

- enti pubblici o imprese pubbliche locali esercenti l’attività di trasporto di cui al Decreto Legislativo 19 novembre 1997, n. 422, ed alle relative leggi regionali di

attuazione; - imprese esercenti autoservizi interregionali di competenza statale di cui al Decreto Legislativo 21 novembre 2005, n. 285;

- imprese esercenti autoservizi di competenza regionale e locale di cui al citato Decreto Legislativo n. 422 del 1997;

- imprese esercenti autoservizi regolari in ambito comunitario di cui al Regolamento (CE) n. 1073/2009 del Parlamento europeo e del Consiglio del 21 ottobre 2009.

- enti pubblici o imprese pubbliche locali esercenti l’attività di trasporto di cui al Decreto Legislativo 19 novembre 1997, n. 422, ed alle relative leggi regionali di

- l’attività di trasporto di persone effettuata da enti pubblici o imprese esercenti trasporti a fune in servizio pubblico.

Rimborso accise gasolio autotrazione 1° trimestre 2024: presenta la dichiarazione

Sul sito Internet di questa Agenzia, all’indirizzo www.adm.gov.it (“Accise – Prodotti energetici – Benefici per il gasolio da autotrazione – Benefici gasolio autotrazione 1° trimestre 2024 – Software gasolio autotrazione 1° trimestre 2024”) è disponibile il software aggiornato per la compilazione e la stampa della dichiarazione relativa al primo strimestre 2024.

Per i soggetti che non si avvalgono del Servizio Telematico Doganale, si ricorda che il contenuto della dichiarazione di consumo presentata in forma cartacea (qui in allegato in formato xlsx e in formato ods) e resa ai sensi degli artt. 47 e 48 del D.P.R. n. 445/2000 deve essere riprodotto su supporto informatico (CD-rom, DVD, pen drive USB) da consegnare unitamente alla medesima dichiarazione.

Come precisato con la Circolare n. 125/D, del 20.06.2000, sono competenti alla ricezione delle dichiarazioni:

- per le imprese nazionali: l’Ufficio delle Dogane territorialmente competente rispetto alla sede operativa dell’impresa o, nel caso di più sedi operative, quello competente rispetto alla sede legale dell’impresa o alla principale tra le sedi operative;

- per le imprese comunitarie obbligate alla presentazione della dichiarazione dei redditi in Italia: l’Ufficio delle Dogane territorialmente competente rispetto alla sede di rappresentanza dell’impresa.

Al fine di facilitare l’individuazione dell’Ufficio delle Dogane territorialmente competente alla ricezione della dichiarazione si rinvia all’elenco pubblicato al seguente link: "Uffici Dogane". - per le imprese comunitarie di trasporto non obbligate alla presentazione della dichiarazione dei redditi in Italia, ciascun esercente comunitario identifica l’Ufficio delle dogane cui spedire la dichiarazione di rimborso in base allo Stato Membro di appartenenza, secondo la tabella allegata (v. nota n.34315/RU del 28.01.2020).

Rimborso accise gasolio autotrazione 1° trimestre 2024: importo rimborsabile

La misura del beneficio riconoscibile è pari a:

- euro 214,18 per mille litri di gasolio commerciale.

Ricordiamo che l’art. 8, comma 1, del decreto legge n. 124/2019, convertito in legge n. 157/2019, ha inciso sul criterio di determinazione del credito spettante agli esercenti trasporto merci e talune attività di trasporto persone inserendo nel comma 4 dell’art. 24-ter del D.Lgs. n. 504/95 una soglia entro la quale, a decorrere dal 1° gennaio 2020, il beneficio può essere riconosciuto.

Rimborso accise gasolio autotrazione 1° trimestre 2024: fruizione del credito

Per la fruizione del rimborso dell’importo sopra indicato, i soggetti interessati dovranno indicare nella dichiarazione presentata all’Ufficio delle dogane se intendono utilizzarlo:

- mediante compensazione (utilizzando il CODICE TRIBUTO 6740, per il cui utilizzo si rinvia a quanto comunicato con la nota RU-57015 del 14.05.2015). Tali crediti potranno, quindi, essere compensati anche ove l’importo complessivo annuo dei crediti d’imposta derivanti dal riconoscimento di agevolazioni concesse alle imprese, da indicare nel “QUADRO RU” del modello di dichiarazione dei redditi, superi il limite di € 250.000,

- o richiedere la restituzione in denaro, secondo le modalità stabilite con il regolamento emanato con D.P.R. 9 giugno 2000, n.277. Per l’accreditamento su conto corrente in altro Stato dell’U.M.E. è richiesta l’indicazione dei codici BIC (Bank identification code) e IBAN (International bank address number).

Termini di utilizzo credito maturato nel precedente trimestre

Relativamente ai crediti sorti con riferimento ai consumi relativi al quarto trimestre dell’anno 2023, potranno essere utilizzati in compensazione entro il 31 dicembre 2025.

Da tale data decorre il termine, previsto dall’art. 4, comma 3, del D.P.R. n. 277/2000, per la presentazione dell’istanza di rimborso in denaro delle eccedenze non utilizzate in compensazione, la quale dovrà, quindi, essere presentata entro il 30 giugno 2026.

Allegati: - l’attività di trasporto di merci con veicoli di massa massima complessiva pari o superiore a 7,5 tonnellate, esercitata da:

-

Intelligenza artificiale: il Garante autorità nazionale in materia

Con un comunicato stampa del 25 marzo il garante per la privacy si candida come autorità nazionale competente in materia di intelligenza artificiale (ai sensi dell’art. 70 del Regolamento sull’IA, approvato dal Parlamento Ue lo scorso 13 marzo).

Vediamo il dettagli.

Intelligenza artificiale: il Garante per la privacy autorità nazionale

Il comunicato specifica che il Garante per la protezione dei dati personali possiede i requisiti di competenza e indipendenza necessari per attuare il Regolamento europeo sull'intelligenza artificiale coerentemente con l'obiettivo di un livello elevato di tutela dei diritti fondamentali.

Questo è ciò che il presidente Pasquale Stanzione, ha evidenziato in una segnalazione inviata nei giorni scorsi ai Presidenti di Senato e Camera e al Presidente del Consiglio.

La recente approvazione dell'AI Act da parte del Parlamento europeo: "impone agli Stati membri alcune scelte essenziali sulle norme di adeguamento degli ordinamenti interni".

L'incidenza dell'IA sui diritti suggerisce di attribuirne la competenza ad Autorità caratterizzate da requisiti d'indipendenza stringenti, come le Authority per la privacy, anche in ragione della stretta interrelazione tra intelligenza artificiale e protezione dati e della competenza già acquisita in materia di processo decisionale automatizzato.

Viene ricordato che l'AI Act si fonda sull'articolo 16 del Trattato sul funzionamento dell'Unione europea, che è la base giuridica della normativa di protezione dei dati, e lo stesso Regolamento sull'intelligenza artificiale prevede il controllo delle Autorità di protezione dei dati personali su processi algoritmici che utilizzino dati personali.

Concludendo si evince che la sinergia tra le due discipline e la loro applicazione da parte di un'unica Autorità è quindi determinante per l'effettività dei diritti e delle garanzie sanciti suggerendo in proposito una riflessione a Parlamento e Governo. -

Assemblee società quotate: in vigore dal 27.03 le novità della Legge sui Capitali

Viene pubblicata in GU n 60 del 12 marzo la Legge n 21/2024 con interventi a sostegno della competitività dei capitali e delega al Governo per la riforma organica delle disposizioni in materia di mercati dei capitali recate dal testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58, e delle disposizioni in materia di società di capitali contenute nel codice civile applicabili anche agli emittenti.

Vediamo l'art 11 sulla svolgimento delle assemblee delle società per azioni, sottolineando che la legge entra in vigore dal 27 marzo 2024.

Assemblee società quotate: novità 2024

L'art 11 della Legge n 21/2024 prevede, sullo svolgimento delle assemblee delle società per azioni quotate modifiche all'art 135 undecies del Testo Unico n 58/98 con l'inserimento art. 135-undecies.1 rubricato Intervento in assemblea mediante il rappresentante designato.

In particolare, si prevede che lo statuto può prevedere che l'intervento in assemblea e l'esercizio del diritto di voto avvengano esclusivamente tramite il rappresentante designato dalla società ai sensi dell'articolo 135-undecies.

Al rappresentante designato possono essere conferite anche deleghe o sub-deleghe ai sensi dell'articolo 135-novies, in deroga all'articolo 135-undecies, comma 4.

Non è consentita la presentazione di proposte di deliberazione in assemblea.Fermo restando quanto previsto dall'articolo 126-bis, comma 1, primo periodo, coloro che hanno diritto al voto possono presentare individualmente proposte di delibera sulle materie all'ordine del giorno ovvero proposte la cui presentazione è altrimenti consentita dalla legge entro il quindicesimo giorno precedente la data della prima o unica convocazione dell'assemblea.

Le proposte di delibera sono messe a disposizione del pubblico nel sito internet della società entro i due giorni successivi alla scadenza del termine.

La legittimazione alla presentazione individuale di proposte di delibera è subordinata alla ricezione da parte della società della comunicazione prevista dall'articolo 83-sexies.

Il diritto di porre domande di cui all'articolo 127-ter è esercitato unicamente prima dell'assemblea.La società fornisce almeno tre giorni prima dell'assemblea le risposte alle domande pervenute.

Il comma 1 si applica anche alle società ammesse alla negoziazione su un sistema multilaterale di negoziazione.

Il termine di cui all'articolo 106, comma 7, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, relativo allo svolgimento delle assemblee di società ed enti, è differito al 31 dicembre 2024. -

Contraddittorio preventivo obbligatorio a partire dal 18 gennaio

In una recente pronuncia la Cassazione si è soffermata sull’entrata in vigore del nuovo obbligo di contraddittorio preventivo, ponendosi in linea con quanto previsto dal Decreto Legislativo che ha introdotto l’istituto e che risulta in vigore a partire dal 18.01.2024.

Contraddittorio preventivo obbligatorio a partire dal 18 gennaio

La data di entrata in vigore del D.Lgs 219/2023, fissata al 18 gennaio 2024 (15 giorni dopo la pubblicazione del Decreto in Gazzetta Ufficiale), rappresenta lo spartiacque (anche) per il nuovo istituto secondo cui tutti gli atti recanti una pretesa impositiva devono essere preceduti da un confronto tra ente impositore e contribuente, come disposto dall’art. 6-bis della Legge 212/2000 sul “Principio del contraddittorio”.

In questo modo si è espressa la Cassazione con la sentenza n. 7966 del 25.03.2024, esaminando una fattispecie in cui veniva lamentata, tra le altre cose, la mancata instaurazione del contraddittorio preventivo di cui alla riforma fiscale.

In particolare, dopo aver esaminato lo “stato dell’arte” sul contraddittorio – specificamente a livello di giurisprudenza comunitaria afferente al caso specifico – la Suprema Corte ha rigettato le ragioni della parte privata ricorrente, correttamente affermando che il D.Lgs 219/2023 contiene norme, tra cui quella sul contraddittorio trasversale obbligatorio, non applicabili ai giudizi che riguardano accertamenti che si sono formati precedentemente al 18.01.2024, ossia alla data in cui è entrato in vigore il testo legislativo in questione.

Unico dettaglio significativo è quello per cui la pronuncia in esame ha visto i giudici esprimersi solamente in maniera incidentale (sebbene netta) sul contraddittorio, restando aperta la possibilità che ulteriori sentenze affrontino, anche in maniera più diretta, la stessa tematica.

Anche perché, proprio di recente, la stessa Agenzia delle Entrate si è soffermata sulla decorrenza del nuovo contraddittorio preventivo obbligatorio, in maniera non del tutto coerente con quanto emerso a livello ministeriale. Ed infatti:

- se una prima direttiva amministrativa centrale era tale per cui la disposizione in esame deve in ogni caso trovare applicazione alle attività di verifica in corso al 18 gennaio 2024 (ragion per cui diversi uffici erano già pronti a porre in essere gli adempimenti necessari per assicurare la corretta instaurazione del contraddittorio ex art. 6-bis della Legge 212/2000),

- un differente atto di indirizzo del viceministro dell’Economia ha successivamente specificato che le nuove norme sul contraddittorio preventivo dovranno essere riservate alle attività di controllo del periodo che seguirà l’emanazione del decreto ministeriale deputato all’individuazione degli atti esclusi dal confronto Fisco-contribuente (salvando dunque a tal fine le indicazioni della Direzione centrale).

Risulta curioso notare che il principio espresso dalla Cassazione si situa, a ben vedere, di fatto a metà tra quanto emerso fino ad ora a livello ufficiale, senza dunque garantire certezza sull’applicazione della norma in questione ma segnando comunque una prima tappa importante nel sentiero interpretativo sull’istituto neo-introdotto

-

Relazione Sindaci di spa: il CNDCEC pubblica i modelli

Il Presidente del CNDCEC Elbano De Nuccio con un comunicato del 25 marzo informa della pubblicazione dell'aggiornamento dei modelli utili ai sindaci di società di capitali.

Come sottolinea il presidente: “Questi modelli di relazione, aggiornati alla normativa vigente rappresentano un utile supporto per il lavoro svolto sia dall’organo nella sua composizione collegiale, sia dall’organo monocratico – il cosiddetto sindaco unico – quando nominato nelle s.r.l. Con la loro pubblicazione, il Consiglio nazionale prosegue nella sua attività costantemente volta a supportare l’attività dei colleghi”.

Relazione Sindaci di spa: il CNDCEC pubblica i modelli

Il Consiglio nazionale dei commercialisti ha pubblicato la versione aggiornata dei modelli di relazione del collegio sindacale di società di capitali e in particolare, si tratta di:

- modello di relazione del collegio sindacale non incaricato della revisione legale, redatta ai sensi dell’art. 2429, comma 2, codice civile,

- modello di relazione unitaria del collegio sindacale incaricato della revisione legale dei conti,

entrambe relative ai bilanci chiusi al 31 dicembre 2023.

Viene precisato che i contenuti dei modelli delle due relazioni non si discostano dalle precedenti versioni e nei casi in cui il collegio sindacale eserciti anche la revisione legale si continua a privilegiare e a suggerire ai professionisti la redazione di una relazione unitaria che esponga in modo coordinato e sistemico le risultanze dell’attività di vigilanza e di revisione.

I modelli tengono conto delle deroghe straordinarie relative alla sospensione degli ammortamenti, estesa all’esercizio 2023 dall’articolo 3, comma 8, del Dl Milleproroghe, e della possibilità di non svalutare i titoli di debito e partecipativi iscritti nell’attivo circolante prorogata dal DM 14.09.2023 all’esercizio 2023.

-

Criptovalute: la nuova sezione del quadro RQ del modello Redditi SC 2024

L’articolo 1, comma 146, della Legge numero 197/2022, la Legge di bilancio 2023, ha previsto una nuova imposta, l’Imposta sul valore delle cripto-attività, da applicarsi al posto dell’imposta di bollo, a prescindere dal fatto che gli investimenti in cripto-attività siano soggetti, o meno, a monitoraggio fiscale.

L’Imposta sul valore delle cripto-attività è dovuta nella misura del 2 per mille, come l’imposta di bollo che sostituisce, da versare o tramite intermediario residente oppure, in sua assenza, tramite autoliquidazione in sede di dichiarazione, secondo le tempistiche e le modalità previste per le imposte sui Redditi. Come puntualizzato dalla prassi nella Risoluzione 36/E del 2023, il codice tributo da utilizzare, per il versamento tramite F24, è il codice 1727.

La base imponibile sulla quale calcolare l’imposta dovuta è costituita dal valore giacente di cripto-attività al termine di ogni anno solare (quindi al giorno 31 dicembre), o alla data di dismissione, in base alla quotazione rilevata dall’exchange su cui l’investimento è detenuto.

Nel caso in cui non sia possibile ricavare questo valore, il valore della cripto-attività va determinato in base al valore di mercato rilevato su analoga piattaforma dove le stesse cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato.

L’imposta è dovuta in base ai giorni di detenzione nell’arco dell’anno fiscale e in base alla quota di possesso.

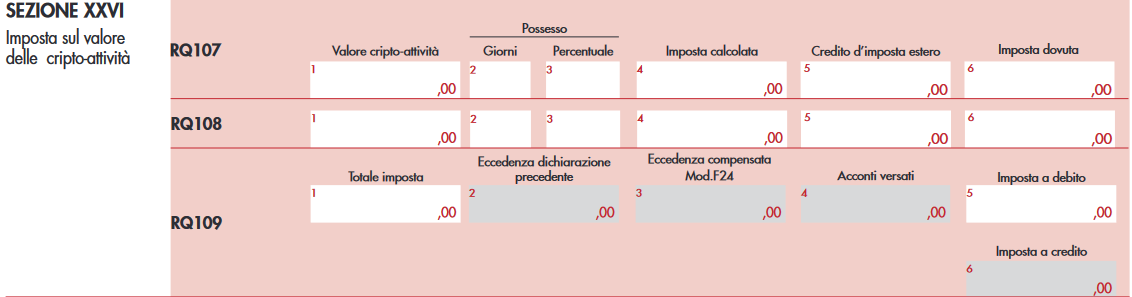

Ai fini della liquidazione dell’Imposta sul valore delle cripto-attività da parte delle società di capitali, sul modello Redditi SC del 2024, per l’anno d’imposta 2023, è stata inserita la nuova Sezione XXVI del quadro RQ.

La compilazione del modello Redditi SC

Il quadro RQ del modello Redditi SC del 2024 è dedicato alle “Altre imposte”. La Sezione XXVI del quadro è a sua volta dedicata all’Imposta sul valore delle cripto-attività.

La sezione è composta dal rigo RQ107 (e successivi, uno per ogni investimento), sul quale andranno indicati gli elementi specifici della singola cripto-attività, e dal rigo RQ109, dedicato alla liquidazione dell’imposta

Il rigo RQ107 (e successivi) richiederà la compilazione di sei colonne:

- Valore cripto-attività: il valore della cripto-attività determinato al termine dell’esercizio o al termine del periodo di detenzione;

- Giorni: il numero di giorni di detenzione;

- Percentuale: la quota di possesso dell’investimento (in caso di possesso esclusivo indicare 100);

- Imposta calcolata: il valore calcolato dell’imposta;

- Credito d’imposta estero: l’eventuale credito di imposta pari all’imposta patrimoniale pagata a titolo definitivo in uno Stato estero;

- Imposta dovuta: l’imposta dovuta, pari all’importo di colonna 4 meno quello di colonna 5.

Anche il rigo RQ109 richiederà la compilazione di sei colonne:

- Totale imposta: il totale dell’imposta dovuta, che risulta dalla sommatoria degli importi esposti nella colonna 6 dei righi RQ107 e successivi;

- Eccedenza dichiarazione precedente: l’eventuale credito dell’imposta sostitutiva risultante dalla dichiarazione dell’anno precedente;

- Eccedenza compensata in F24: l’eventuale importo del credito (esposto in colonna 2) compensato utilizzando il modello F24;

- Acconti versati: l’ammontare degli acconti versati;

- Imposta a debito: indicare l’importo se l’imposta risulta a debito (valore da riportare anche nella colonna 1 del rigo RX36);

- Imposta a credito: indicare l’importo, in alternativa alla colonna 5, se l’imposta risulta a credito (valore da riportare anche nella colonna 2 del rigo RX36).

-

Credito d’imposta transizione 5.0: tutte le regole

Viene pubblicato in Gazzetta Ufficiale del 2 marzo il Decreto n 19/2024 con ulteriori disposizioni urgenti per l'attuazione del PNRR.

Tra le altre norme, l'art 38 reca un nuovo credito di imposta per le imprese denominato transizione 5.0, vediamo a chi spetta e per quali investimenti.

Credito d’imposta transizione 5.0: che cos’è

Con l'articolo 38 del nuovo decreto PNRR si prevede, al fine di sostenere il processo di transizione digitale ed energetica delle imprese di istituire il Piano Transizione 5.0.

A tutte le imprese residenti nel territorio dello Stato e alle stabili organizzazioni nel territorio dello Stato di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell'impresa, che negli anni 2024 e 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, nell'ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici, è riconosciuto, nei limiti delle risorse disponbili un credito d'imposta proporzionale alla spesa sostenuta per gli investimenti effettuati alle condizioni e nelle misure stabilite dal decreto.

Credito d’imposta transizione 5.0: gli esclusi

Il credito d'imposta non spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuita' aziendale, o sottoposte ad altra procedura concorsuale prevista dal regio decreto 16 marzo 1942, n. 267, dal codice della crisi d'impresa e dell'insolvenza, di cui al decreto legislativo 12 gennaio 2019, n. 14, o da altre leggi speciali, o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni.

Sono, inoltre, escluse le imprese destinatarie di sanzioni interdittive ai sensi del decreto legislativo 8 giugno 2001, n. 231.

Per le imprese ammesse al credito d'imposta, la spettanza del beneficio è comunque subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Credito d’imposta transizione 5.0: investimenti ammessi

Sono agevolabili gli investimenti in beni materiali e immateriali nuovi, strumentali all'esercizio d'impresa di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232, e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che, tramite gli stessi, si consegua complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione non inferiore al 3 per cento o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall'investimento non inferiore al 5 per cento.

Rientrano tra i beni di cui all'allegato B alla legge 11 dicembre 2016, n. 232, ove specificamente previsti dal progetto di innovazione, anche:

- a) i software, i sistemi, le piattaforme o le applicazioni per l'intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell'energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l'elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Nell'ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici nelle misure e alle condizioni previste dal decreto, sono inoltre agevolabili:

- a) gli investimenti in beni materiali nuovi strumentali all'esercizio d'impresa finalizzati all'autoproduzione di energiada fonti rinnovabili destinata all'autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell'energia prodotta. Con riferimento all'autoproduzione e all'autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all'articolo 12, comma 1, lettere a), b) e c) del decreto-legge 9 dicembre 2023, n. 181. Gli investimenti in impianti che comprendano i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito d'imposta per un importo pari, rispettivamente, al 120 per cento e 140 per cento del loro costo. Nelle more della formazione del registro di cui all'articolo 12, comma 1, del decreto-legge 9 dicembre 2023, n. 181, sono agevolabili gli impianti con moduli fotovoltaici che, sulla base di apposita attestazione rilasciata dal produttore, rispettino i requisiti di carattere tecnico e territoriale previsti dalle lettere a), b) e c) del medesimo articolo 12;

- b) le spese per la formazione del personale previste dall'articolo 31, paragrafo 3, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, finalizzate all'acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10 per cento degli investimenti effettuati nei beni di cui al comma 4 e comma 5, lettera a), e in ogni caso sino al massimo di 300 mila euro, a condizione che le attivita' formative siano erogate da soggetti esterni individuati con decreto del Ministro delle imprese e del made in Italy di cui al comma 17 e secondo le modalita' ivi stabilite.

Credito d’imposta transizione 5.0: ammontare del credito

Il credito d'imposta è riconosciuto:

- nella misura del 35 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro,

- nella misura del 15 per cento del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro

- nella misura del 5 per cento del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l'acquisto dei beni.

Credito d’imposta transizione 5.0: presenta la domanda

Per l'accesso al beneficio, le imprese presentano, in via telematica, sulla base di un modello standardizzato messo a disposizione dal Gestore dei Servizi Energetici s.p.a (GSE), la documentazione di cui al comma 11 unitamente ad una comunicazione concernente la descrizione del progetto di investimento e il costo dello stesso.

Il soggetto gestore, previa verifica della completezza della documentazione, trasmette quotidianamente, con modalità telematiche, al Ministero delle imprese e del made in Italy, l'elenco delle imprese che hanno validamente chiesto di fruire dell'agevolazione e l'importo del credito prenotato, assicurando che l'importo complessivo dei progetti ammessi a prenotazione non ecceda il limite di spesa.

Il beneficio è subordinato alla presentazione di apposite certificazioni rilasciate da un valutatore indipendente, secondo criteri e modalita' individuate con il decreto del Ministro delle imprese e del made in Italy di cui al comma 17, che rispetto all'ammissibilità del progetto di investimento e al completamento degli investimenti, attestano:

- a) ex ante, la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni di cui al comma 4;

- b) ex post, l'effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante. Con decreto sono individuati i requisiti, anche in termini di indipendenza, imparzialita', onorabilita' e professionalita', dei soggetti autorizzati al rilascio delle certificazioni.

Tra i soggetti abilitati al rilascio delle certificazioni sono compresi, in ogni caso:

- i) gli Esperti in Gestione dell'Energia (EGE) certificati da organismo accreditato secondo la norma UNI CEI 11339;

- ii) le Energy Service Company (ESCo) certificate da organismo accreditato secondo la norma UNI CEI 11352.

Per le piccole e medie imprese, le spese sostenute per adempiere all'obbligo di certificazione di cui al comma 11 sono riconosciute in aumento del credito d'imposta per un importo non superiore a 10.000 euro, fermo restando il limite massimo di cui al comma 7.

Il credito d'imposta è utilizzabile esclusivamente in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, decorsi cinque giorni dalla regolare trasmissione, da parte di GSE all'Agenzia delle Entrate, dell'elenco di cui all'ultimo periodo del comma 10 entro la data del 31 dicembre 2025, presentando il modello F24 unicamente tramite i servizi telematici offerti dall'Agenzia delle entrate pena il rifiuto dell'operazione di versamento.

L'ammontare non ancora utilizzato alla predetta data e' riportato in avanti ed è utilizzabile in cinque quote annuali di pari importo.

L'ammontare del credito d'imposta utilizzato in compensazione non deve eccedere l'importo utilizzabile ai sensi del comma 10, pena lo scarto dell'operazione di versamento.

Con decreto del Ministro delle imprese e del made in italy, adottato di concerto con il Ministro dell'economia e delle finanze, sentito il Ministro dell'Ambiente e della sicurezza energetica, da adottare entro 30 giorni dall'entrata in vigore del presente decreto e sono stabilite le modalita' attuative delle disposizioni con particolare riguardo:

- a) al contenuto nonche' alle modalita' e ai termini di trasmissione delle comunicazioni, delle certificazioni e dell'eventuale ulteriore documentazione atta a dimostrare la spettanza del beneficio, ivi compresa l'attestazione dell'avvenutaninterconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura, della congruita' e della pertinenza delle spese sostenute;

- b) ai criteri per la determinazione del risparmio energetico conseguito, anche in relazione allo scenario controfattuale di cui al comma 9; e dell'esistenza degli ulteriori requisiti tecnici correlati agli investimenti;

- c) alle procedure di fruizione del credito d'imposta, nonche' di controllo, esclusione e recupero del beneficio atte a garantire il rispetto della normativa nazionale ed europea;

- d) alle modalita' finalizzate ad assicurare il rispetto del limite di spesa di cui al comma 21;

- e) all'individuazione dei requisiti, anche in termini di indipendenza, imparzialita', onorabilita' e professionalita', dei

- soggetti autorizzati al rilascio delle certificazioni ex ante ed ex post di cui al comma 11 e di quelle di cui al comma 15, nonche' alle coperture assicurative di cui gli stessi devono dotarsi per tenere indenni le imprese in caso di errate valutazioni di carattere tecnico;

- f) all'individuazione delle eccezioni e delle specifiche connesse agli investimenti non agevolabili di cui al comma 6;

- g) alle modalita' con le quali e' effettuato il monitoraggio in ordine al concorso della misura al raggiungimento degli obiettivi in materia di cambiamenti climatici, in conformita' all'allegato VI del regolamento (UE) 241/2021 del Parlamento europeo e del Consiglio, del 12 febbraio 2021.

Il credito d'imposta non è cumulabile, in relazione ai medesimi costi ammissibili, con il credito d'imposta per investimenti in beni nuovi strumentali di cui all'articolo 1, commi 1051 e seguenti, della legge 30 dicembre 2020, n. 178, nonchè con il credito d'imposta per investimenti nella ZES unica di cui all'articolo 16, del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162.

Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell'imposta regionale sulle attivita' produttive di cui al periodo precedente, non porti al superamento del costo sostenuto.

Con riferimento alla cumulabilita' del credito di imposta di cui al presente articolo resta fermo quanto previsto dall'articolo 9 del regolamento (UE) 2021/241 del Parlamento europeo e del Consiglio.

Il Ministero delle imprese e del made in Italy provvede allo sviluppo, implementazione e gestione di una piattaforma informatica finalizzata a consentire l'attivita' di monitoraggio e controllo sull'andamento della misura agevolativa, anche ai fini del rispetto dei limiti delle risorse di cui al comma 21.

La piattaforma è altresì funzionale a facilitare la valutazione, lo scambio e la gestione dei dati trasmessi dal GSE, nonche' alle gestione e monitoraggio di altre misure incentivanti, in modo da individuare sinergie attivabili con altre fonti di finanziamento europee, con particolare riguardo ai settori maggiormente strategici per la competitivita' e l'autonomia tecnologica nazionale e dell'Unione europea, nonche' a consentire l'elaborazione di un rapporto analitico

sull'efficacia degli investimenti PNRR assegnati alla titolarita' del

Ministero delle imprese e del made in Italy.

-

Credito d’imposta canoni locazione non percepiti: dove indicarli nel 730/2024

Il Modello 730/2024 ospita anche il credito di imposta per canoni di locazione non riscossi per morosità del conduttore.

Nel dettaglio, l’art. 26 del Tuir dispone che per le imposte versate sui canoni venuti a scadenza e non percepiti, come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità, è riconosciuto un credito d’imposta di pari ammontare.

Il credito di imposta va indicato nel quadro G crediti d'imposta del Modello 730/2024.

Credito d'imposta canoni locazione non percepiti: indicazione nel 730/2024

Nel quadro G, tra gli altri, vanno indicati i crediti di imposta per canoni non percepiti per morosità del conduttore.

In dettaglio il credito figura nel rigo G2 del quadro G

Per determinare il credito d’imposta spettante è necessario calcolare le imposte pagate in più relativamente ai canoni non percepiti riliquidando la dichiarazione dei redditi di ciascuno degli anni per i quali, in base all’accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore, sono state pagate maggiori

imposte per effetto di canoni di locazione non riscossi.

Nell’effettuare le operazioni di riliquidazione si deve tener conto della rendita catastale degli immobili e di eventuali rettifiche ed accertamenti operati dagli uffici.

Ai fini del calcolo del credito d’imposta spettante non rileva, invece, quanto pagato ai fini del contributo al servizio sanitario nazionale.

Attenzione: l’eventuale successiva riscossione totale o parziale dei canoni per i quali si è usufruito del credito d’imposta come sopra determinato, comporterà l’obbligo di dichiarare tra i redditi soggetti a tassazione separata (salvo opzione per la tassazione ordinaria) il maggior reddito imponibile rideterminato, anche nell’ipotesi di contratto di locazione per il quale il contribuente abbia deciso di avvalersi dell’opzione per la “cedolare secca”.

Il credito d’imposta in questione può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto e comunque non oltre il termine ordinario di prescrizione decennale.

In ogni caso, qualora il contribuente non intenda avvalersi del credito d’imposta nell’ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, entro i termini di prescrizione sopra indicati, apposita istanza di rimborso.

Per quanto riguarda i periodi d’imposta utili cui fare riferimento per la rideterminazione delle imposte e del conseguente credito, vale il termine di prescrizione ordinaria di dieci anni e, pertanto, si può effettuare detto calcolo con riferimento alle dichiarazioni presentate negli anni precedenti, ma non oltre quelle relative ai redditi 2013, sempreché per ciascuna delle annualità risulti accertata la morosità del conduttore nell’ambito del procedimento di convalida dello sfratto conclusosi nel 2023.