-

Criptovalute: la nuova sezione del quadro RQ del modello Redditi SC 2024

L’articolo 1, comma 146, della Legge numero 197/2022, la Legge di bilancio 2023, ha previsto una nuova imposta, l’Imposta sul valore delle cripto-attività, da applicarsi al posto dell’imposta di bollo, a prescindere dal fatto che gli investimenti in cripto-attività siano soggetti, o meno, a monitoraggio fiscale.

L’Imposta sul valore delle cripto-attività è dovuta nella misura del 2 per mille, come l’imposta di bollo che sostituisce, da versare o tramite intermediario residente oppure, in sua assenza, tramite autoliquidazione in sede di dichiarazione, secondo le tempistiche e le modalità previste per le imposte sui Redditi. Come puntualizzato dalla prassi nella Risoluzione 36/E del 2023, il codice tributo da utilizzare, per il versamento tramite F24, è il codice 1727.

La base imponibile sulla quale calcolare l’imposta dovuta è costituita dal valore giacente di cripto-attività al termine di ogni anno solare (quindi al giorno 31 dicembre), o alla data di dismissione, in base alla quotazione rilevata dall’exchange su cui l’investimento è detenuto.

Nel caso in cui non sia possibile ricavare questo valore, il valore della cripto-attività va determinato in base al valore di mercato rilevato su analoga piattaforma dove le stesse cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato.

L’imposta è dovuta in base ai giorni di detenzione nell’arco dell’anno fiscale e in base alla quota di possesso.

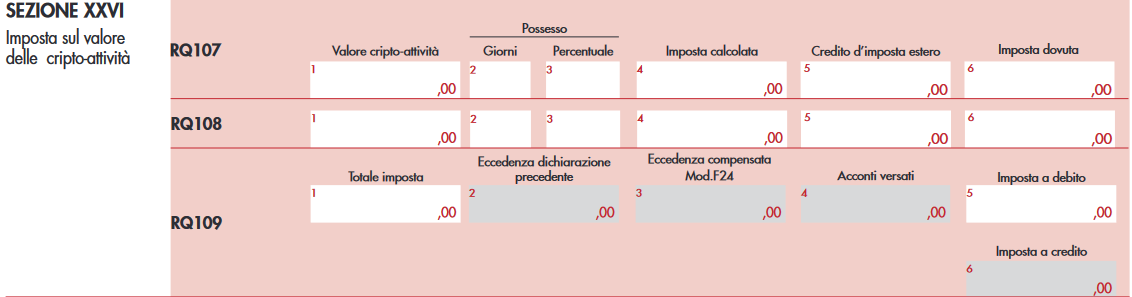

Ai fini della liquidazione dell’Imposta sul valore delle cripto-attività da parte delle società di capitali, sul modello Redditi SC del 2024, per l’anno d’imposta 2023, è stata inserita la nuova Sezione XXVI del quadro RQ.

La compilazione del modello Redditi SC

Il quadro RQ del modello Redditi SC del 2024 è dedicato alle “Altre imposte”. La Sezione XXVI del quadro è a sua volta dedicata all’Imposta sul valore delle cripto-attività.

La sezione è composta dal rigo RQ107 (e successivi, uno per ogni investimento), sul quale andranno indicati gli elementi specifici della singola cripto-attività, e dal rigo RQ109, dedicato alla liquidazione dell’imposta

Il rigo RQ107 (e successivi) richiederà la compilazione di sei colonne:

- Valore cripto-attività: il valore della cripto-attività determinato al termine dell’esercizio o al termine del periodo di detenzione;

- Giorni: il numero di giorni di detenzione;

- Percentuale: la quota di possesso dell’investimento (in caso di possesso esclusivo indicare 100);

- Imposta calcolata: il valore calcolato dell’imposta;

- Credito d’imposta estero: l’eventuale credito di imposta pari all’imposta patrimoniale pagata a titolo definitivo in uno Stato estero;

- Imposta dovuta: l’imposta dovuta, pari all’importo di colonna 4 meno quello di colonna 5.

Anche il rigo RQ109 richiederà la compilazione di sei colonne:

- Totale imposta: il totale dell’imposta dovuta, che risulta dalla sommatoria degli importi esposti nella colonna 6 dei righi RQ107 e successivi;

- Eccedenza dichiarazione precedente: l’eventuale credito dell’imposta sostitutiva risultante dalla dichiarazione dell’anno precedente;

- Eccedenza compensata in F24: l’eventuale importo del credito (esposto in colonna 2) compensato utilizzando il modello F24;

- Acconti versati: l’ammontare degli acconti versati;

- Imposta a debito: indicare l’importo se l’imposta risulta a debito (valore da riportare anche nella colonna 1 del rigo RX36);

- Imposta a credito: indicare l’importo, in alternativa alla colonna 5, se l’imposta risulta a credito (valore da riportare anche nella colonna 2 del rigo RX36).

-

Credito d’imposta transizione 5.0: tutte le regole

Viene pubblicato in Gazzetta Ufficiale del 2 marzo il Decreto n 19/2024 con ulteriori disposizioni urgenti per l'attuazione del PNRR.

Tra le altre norme, l'art 38 reca un nuovo credito di imposta per le imprese denominato transizione 5.0, vediamo a chi spetta e per quali investimenti.

Credito d’imposta transizione 5.0: che cos’è

Con l'articolo 38 del nuovo decreto PNRR si prevede, al fine di sostenere il processo di transizione digitale ed energetica delle imprese di istituire il Piano Transizione 5.0.

A tutte le imprese residenti nel territorio dello Stato e alle stabili organizzazioni nel territorio dello Stato di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell'impresa, che negli anni 2024 e 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, nell'ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici, è riconosciuto, nei limiti delle risorse disponbili un credito d'imposta proporzionale alla spesa sostenuta per gli investimenti effettuati alle condizioni e nelle misure stabilite dal decreto.

Credito d’imposta transizione 5.0: gli esclusi

Il credito d'imposta non spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuita' aziendale, o sottoposte ad altra procedura concorsuale prevista dal regio decreto 16 marzo 1942, n. 267, dal codice della crisi d'impresa e dell'insolvenza, di cui al decreto legislativo 12 gennaio 2019, n. 14, o da altre leggi speciali, o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni.

Sono, inoltre, escluse le imprese destinatarie di sanzioni interdittive ai sensi del decreto legislativo 8 giugno 2001, n. 231.

Per le imprese ammesse al credito d'imposta, la spettanza del beneficio è comunque subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Credito d’imposta transizione 5.0: investimenti ammessi

Sono agevolabili gli investimenti in beni materiali e immateriali nuovi, strumentali all'esercizio d'impresa di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232, e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che, tramite gli stessi, si consegua complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione non inferiore al 3 per cento o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall'investimento non inferiore al 5 per cento.

Rientrano tra i beni di cui all'allegato B alla legge 11 dicembre 2016, n. 232, ove specificamente previsti dal progetto di innovazione, anche:

- a) i software, i sistemi, le piattaforme o le applicazioni per l'intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell'energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l'elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Nell'ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici nelle misure e alle condizioni previste dal decreto, sono inoltre agevolabili:

- a) gli investimenti in beni materiali nuovi strumentali all'esercizio d'impresa finalizzati all'autoproduzione di energiada fonti rinnovabili destinata all'autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell'energia prodotta. Con riferimento all'autoproduzione e all'autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all'articolo 12, comma 1, lettere a), b) e c) del decreto-legge 9 dicembre 2023, n. 181. Gli investimenti in impianti che comprendano i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito d'imposta per un importo pari, rispettivamente, al 120 per cento e 140 per cento del loro costo. Nelle more della formazione del registro di cui all'articolo 12, comma 1, del decreto-legge 9 dicembre 2023, n. 181, sono agevolabili gli impianti con moduli fotovoltaici che, sulla base di apposita attestazione rilasciata dal produttore, rispettino i requisiti di carattere tecnico e territoriale previsti dalle lettere a), b) e c) del medesimo articolo 12;

- b) le spese per la formazione del personale previste dall'articolo 31, paragrafo 3, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, finalizzate all'acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10 per cento degli investimenti effettuati nei beni di cui al comma 4 e comma 5, lettera a), e in ogni caso sino al massimo di 300 mila euro, a condizione che le attivita' formative siano erogate da soggetti esterni individuati con decreto del Ministro delle imprese e del made in Italy di cui al comma 17 e secondo le modalita' ivi stabilite.

Credito d’imposta transizione 5.0: ammontare del credito

Il credito d'imposta è riconosciuto:

- nella misura del 35 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro,

- nella misura del 15 per cento del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro

- nella misura del 5 per cento del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l'acquisto dei beni.

Credito d’imposta transizione 5.0: presenta la domanda

Per l'accesso al beneficio, le imprese presentano, in via telematica, sulla base di un modello standardizzato messo a disposizione dal Gestore dei Servizi Energetici s.p.a (GSE), la documentazione di cui al comma 11 unitamente ad una comunicazione concernente la descrizione del progetto di investimento e il costo dello stesso.

Il soggetto gestore, previa verifica della completezza della documentazione, trasmette quotidianamente, con modalità telematiche, al Ministero delle imprese e del made in Italy, l'elenco delle imprese che hanno validamente chiesto di fruire dell'agevolazione e l'importo del credito prenotato, assicurando che l'importo complessivo dei progetti ammessi a prenotazione non ecceda il limite di spesa.

Il beneficio è subordinato alla presentazione di apposite certificazioni rilasciate da un valutatore indipendente, secondo criteri e modalita' individuate con il decreto del Ministro delle imprese e del made in Italy di cui al comma 17, che rispetto all'ammissibilità del progetto di investimento e al completamento degli investimenti, attestano:

- a) ex ante, la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni di cui al comma 4;

- b) ex post, l'effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante. Con decreto sono individuati i requisiti, anche in termini di indipendenza, imparzialita', onorabilita' e professionalita', dei soggetti autorizzati al rilascio delle certificazioni.

Tra i soggetti abilitati al rilascio delle certificazioni sono compresi, in ogni caso:

- i) gli Esperti in Gestione dell'Energia (EGE) certificati da organismo accreditato secondo la norma UNI CEI 11339;

- ii) le Energy Service Company (ESCo) certificate da organismo accreditato secondo la norma UNI CEI 11352.

Per le piccole e medie imprese, le spese sostenute per adempiere all'obbligo di certificazione di cui al comma 11 sono riconosciute in aumento del credito d'imposta per un importo non superiore a 10.000 euro, fermo restando il limite massimo di cui al comma 7.

Il credito d'imposta è utilizzabile esclusivamente in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, decorsi cinque giorni dalla regolare trasmissione, da parte di GSE all'Agenzia delle Entrate, dell'elenco di cui all'ultimo periodo del comma 10 entro la data del 31 dicembre 2025, presentando il modello F24 unicamente tramite i servizi telematici offerti dall'Agenzia delle entrate pena il rifiuto dell'operazione di versamento.

L'ammontare non ancora utilizzato alla predetta data e' riportato in avanti ed è utilizzabile in cinque quote annuali di pari importo.

L'ammontare del credito d'imposta utilizzato in compensazione non deve eccedere l'importo utilizzabile ai sensi del comma 10, pena lo scarto dell'operazione di versamento.

Con decreto del Ministro delle imprese e del made in italy, adottato di concerto con il Ministro dell'economia e delle finanze, sentito il Ministro dell'Ambiente e della sicurezza energetica, da adottare entro 30 giorni dall'entrata in vigore del presente decreto e sono stabilite le modalita' attuative delle disposizioni con particolare riguardo:

- a) al contenuto nonche' alle modalita' e ai termini di trasmissione delle comunicazioni, delle certificazioni e dell'eventuale ulteriore documentazione atta a dimostrare la spettanza del beneficio, ivi compresa l'attestazione dell'avvenutaninterconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura, della congruita' e della pertinenza delle spese sostenute;

- b) ai criteri per la determinazione del risparmio energetico conseguito, anche in relazione allo scenario controfattuale di cui al comma 9; e dell'esistenza degli ulteriori requisiti tecnici correlati agli investimenti;

- c) alle procedure di fruizione del credito d'imposta, nonche' di controllo, esclusione e recupero del beneficio atte a garantire il rispetto della normativa nazionale ed europea;

- d) alle modalita' finalizzate ad assicurare il rispetto del limite di spesa di cui al comma 21;

- e) all'individuazione dei requisiti, anche in termini di indipendenza, imparzialita', onorabilita' e professionalita', dei

- soggetti autorizzati al rilascio delle certificazioni ex ante ed ex post di cui al comma 11 e di quelle di cui al comma 15, nonche' alle coperture assicurative di cui gli stessi devono dotarsi per tenere indenni le imprese in caso di errate valutazioni di carattere tecnico;

- f) all'individuazione delle eccezioni e delle specifiche connesse agli investimenti non agevolabili di cui al comma 6;

- g) alle modalita' con le quali e' effettuato il monitoraggio in ordine al concorso della misura al raggiungimento degli obiettivi in materia di cambiamenti climatici, in conformita' all'allegato VI del regolamento (UE) 241/2021 del Parlamento europeo e del Consiglio, del 12 febbraio 2021.

Il credito d'imposta non è cumulabile, in relazione ai medesimi costi ammissibili, con il credito d'imposta per investimenti in beni nuovi strumentali di cui all'articolo 1, commi 1051 e seguenti, della legge 30 dicembre 2020, n. 178, nonchè con il credito d'imposta per investimenti nella ZES unica di cui all'articolo 16, del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162.

Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell'imposta regionale sulle attivita' produttive di cui al periodo precedente, non porti al superamento del costo sostenuto.

Con riferimento alla cumulabilita' del credito di imposta di cui al presente articolo resta fermo quanto previsto dall'articolo 9 del regolamento (UE) 2021/241 del Parlamento europeo e del Consiglio.

Il Ministero delle imprese e del made in Italy provvede allo sviluppo, implementazione e gestione di una piattaforma informatica finalizzata a consentire l'attivita' di monitoraggio e controllo sull'andamento della misura agevolativa, anche ai fini del rispetto dei limiti delle risorse di cui al comma 21.

La piattaforma è altresì funzionale a facilitare la valutazione, lo scambio e la gestione dei dati trasmessi dal GSE, nonche' alle gestione e monitoraggio di altre misure incentivanti, in modo da individuare sinergie attivabili con altre fonti di finanziamento europee, con particolare riguardo ai settori maggiormente strategici per la competitivita' e l'autonomia tecnologica nazionale e dell'Unione europea, nonche' a consentire l'elaborazione di un rapporto analitico

sull'efficacia degli investimenti PNRR assegnati alla titolarita' del

Ministero delle imprese e del made in Italy.

-

Credito d’imposta canoni locazione non percepiti: dove indicarli nel 730/2024

Il Modello 730/2024 ospita anche il credito di imposta per canoni di locazione non riscossi per morosità del conduttore.

Nel dettaglio, l’art. 26 del Tuir dispone che per le imposte versate sui canoni venuti a scadenza e non percepiti, come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità, è riconosciuto un credito d’imposta di pari ammontare.

Il credito di imposta va indicato nel quadro G crediti d'imposta del Modello 730/2024.

Credito d'imposta canoni locazione non percepiti: indicazione nel 730/2024

Nel quadro G, tra gli altri, vanno indicati i crediti di imposta per canoni non percepiti per morosità del conduttore.

In dettaglio il credito figura nel rigo G2 del quadro G

Per determinare il credito d’imposta spettante è necessario calcolare le imposte pagate in più relativamente ai canoni non percepiti riliquidando la dichiarazione dei redditi di ciascuno degli anni per i quali, in base all’accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore, sono state pagate maggiori

imposte per effetto di canoni di locazione non riscossi.

Nell’effettuare le operazioni di riliquidazione si deve tener conto della rendita catastale degli immobili e di eventuali rettifiche ed accertamenti operati dagli uffici.

Ai fini del calcolo del credito d’imposta spettante non rileva, invece, quanto pagato ai fini del contributo al servizio sanitario nazionale.

Attenzione: l’eventuale successiva riscossione totale o parziale dei canoni per i quali si è usufruito del credito d’imposta come sopra determinato, comporterà l’obbligo di dichiarare tra i redditi soggetti a tassazione separata (salvo opzione per la tassazione ordinaria) il maggior reddito imponibile rideterminato, anche nell’ipotesi di contratto di locazione per il quale il contribuente abbia deciso di avvalersi dell’opzione per la “cedolare secca”.

Il credito d’imposta in questione può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto e comunque non oltre il termine ordinario di prescrizione decennale.

In ogni caso, qualora il contribuente non intenda avvalersi del credito d’imposta nell’ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, entro i termini di prescrizione sopra indicati, apposita istanza di rimborso.

Per quanto riguarda i periodi d’imposta utili cui fare riferimento per la rideterminazione delle imposte e del conseguente credito, vale il termine di prescrizione ordinaria di dieci anni e, pertanto, si può effettuare detto calcolo con riferimento alle dichiarazioni presentate negli anni precedenti, ma non oltre quelle relative ai redditi 2013, sempreché per ciascuna delle annualità risulti accertata la morosità del conduttore nell’ambito del procedimento di convalida dello sfratto conclusosi nel 2023.

-

Fondo promozione lettura: domande dal 3 aprile

Viene pubblicato in GU n 71 del 25 marzo il comunicato del Ministero della Cultura per il Fondo promozione della lettura 2024.

In particolare, sul sito biblioteche.cultura.gov.it/it/ della Direzione generale biblioteche e diritto d'autore è pubblicato il D.D.G. n. 221 del 15 marzo 2024 recante "disciplina per l'assegnazione delle risorse per l'anno 2024" a valere sul Fondo per la promozione della lettura, della tutela e della valorizzazione del patrimonio (art. 22, comma 7, del decreto-legge 24 aprile 2017, n. 50, convertito nella legge 21 giugno 2017, n. 96), in favore di sistemi bibliotecari e biblioteche scolastiche.

Le istanze potranno essere presentate a partire dalle ore 12,00 del 3 aprile 2024 alle ore 12,00 del 3 maggio 2024, secondo le modalità previste dal decreto, vediamo le regole.

Fondo promozione lettura 2024: a chi spettano i contributi

Il decreto del 15.03.2024 recante il bando per l’assegnazione delle risorse del Fondo per la promozione della lettura, pubblicato sul sito della Cultura specifica che i contributi spettano ai seguenti beneficiari:

- Sistemi bibliotecari,

- Biblioteche scolastiche ,

come di seguito definiti.

Per Sistema bibliotecario si intende una rete di biblioteche costituita per promuovere e sviluppare forme di cooperazione a livello territoriale, garantendo la condivisione di risorse e professionalità oltre che la sostenibilità ed omogeneità dei servizi erogati tra le biblioteche aderenti.

Sono ammessi al finanziamento i Sistemi bibliotecari già costituiti ed operanti al momento della presentazione

della domanda; l’amministrazione si riserva di verificare l’effettiva operatività dei Sistemi bibliotecari, (risorse, funzionamento, attività e servizi), anche tramite la consultazione dei relativi siti web.

L’istanza di partecipazione potrà essere presentata esclusivamente dalla biblioteca capofila di un Sistema bibliotecario che risponda alle caratteristiche di cui sopra. Ciascun Sistema bibliotecario potrà presentare una sola domanda.

Si sottolinea che la sola adesione al Servizio Bibliotecario Nazionale (SBN) non costituisce titolo di accesso al fondo, pertanto non possono essere considerati Sistemi bibliotecari i Poli SBN le cui biblioteche potranno essere ammesse al contributo solo nel caso in cui aderiscano ad un Sistema bibliotecario formalmente costituito come sopra descritto.

Non sono ammessi al finanziamento Sistemi culturali e/o integrati in cui biblioteche non si configurino quali obbiettivi principali del sistema stesso. Non possono essere inoltre considerati Sistemi bibliotecari i Gruppi di lavoro costituiti allo scopo di svolgere progetti diversi e/o finanziati da altri organismi e/o in annualità precedenti.

Il finanziamento non è inoltre destinato alla costituzione di nuovi Sistemi bibliotecari ma a progetti che ne incrementino le attività, i servizi e la rete. Non sono altresì ammesse al finanziamento singole biblioteche.

I Sistemi bibliotecari richiedenti dovranno allegare alla domanda il documento attestante la costituzione formale del Sistema in formato pdf, firmato e datato.

Per Biblioteche scolastiche si intendono le biblioteche degli istituti scolastici (scuole dell’infanzia e istituti di istruzione primaria, secondaria e superiore). Ciascuna istituzione scolastica, anche se dotata di più biblioteche in diversi plessi, può presentare una sola domanda per una sola biblioteca.

Possono accedere al Fondo gli istituti di istruzione paritaria senza fini di lucro e che comunque non siano legati a società aventi fini di lucro o da queste controllate.

Non sono ammesse al finanziamento le biblioteche facenti parte di atenei universitari o istituti ad essiequiparati.

Fondo promozione lettura 2024: presenta la domanda

Le istanze potranno essere presentate esclusivamente in formato digitale tramite l’apposito applicativo telematico accessibile al seguente link:

L’accesso all’applicativo sarà consentito a partire dalle ore 12:00 del 3 aprile 2024 e fino alle ore 12:00 del 3 maggio 2024.

L’inserimento della domanda sarà consentito solo previa registrazione al suddetto applicativo informatico.

La procedura di registrazione dovrà essere ripetuta ogni anno anche dagli utenti registrati nelle annualità precedenti.

Attenzione al fatto che a breve verranno pubblicate le Linee Guida aggiornate e una sezione dedicata alle FAQ.

Richieste e comunicazioni possono essere inviate all’indirizzo PEC:

Per informazioni è possibile contattare i seguenti indirizzi forniti dallo stesso Ministero:

Dott.ssa Michela Calisse, tel. 06 67235069, michela.calisse@cultura.gov.it

Sig. Marco D’Angelo, tel. 06 67235074, marco.dangelo@cultura.gov.it

Dott.ssa Valentina De Martino, tel. 06 67235067, valentina.demartino@cultura.gov.it