-

Censimento catastale per campeggi: aggiornamento rendite entro il 16.06

Gli intestatari catastali delle strutture ricettive all’aperto, a decorrere dal 1° gennaio 2025, devono presentare:

- atti di aggiornamento geometrico per l'aggiornamento della mappa catastale (entro il 15 giugno che essendo domenica slitta al giorno successivo lunedì 16.)

- atti di aggiornamento del Catasto Fabbricati.

Ciò a seguito delle novità introdotte dal 1° gennaio 2025, dalla Legge di conversione del DL Omnibus, pubblicata in GU n 236 dell'8 ottobre.

In sintesi il decreto omnibus convertito con la legge 143/2024, prevede all’articolo 7-quinquies nuove modalità di censimento catastale per le strutture ricettive all’aperto, quali principalmente i campeggi censiti nella categorie speciale D/2, finalizzate al calcolo della rendita catastale.

Leggi anche Strutture all'aperto: regole per aggiornare le rendite catastali.

Riaccatastamento strutture ricettive all’aperto entro il 16 giugno

Dal 1 gennaio, da un lato, per le strutture che siano dotate di cosiddette case mobili, manufatti che possano essere spostati, non necessita la rappresentazione nella cartografia catastale ed il loro costo non contribuisce nel calcolo della rendita catastale; dall'altro i valori necessari alla stima della rendita catastale delle strutture ricettive all'aperto sono aumentati, rispetto ai valori di mercato ordinariamente attribuiti:

- dell'85%, per le aree attrezzate per gli allestimenti mobili suddetti,

- del 55%, per le aree non attrezzate destinate al pernottamento degli ospiti.

Gli intestatari catastali delle strutture ricettive all’aperto, a decorrere dal 1° gennaio 2025, devono presentare:

- atti di aggiornamento geometrico per l'aggiornamento della mappa catastale (entro il 15 giugno 2025)

- atti di aggiornamento del Catasto Fabbricati.

Attenzione al fatto che, in caso di mancata presentazione dei suddetti atti di aggiornamento, l’Agenzia delle entrate richiederà la presentazione ai soggetti titolari degli atti di aggiornamento, entro novanta giorni dalla data di ricevimento della richiesta.

E' prevista la redazione d’ufficio dei relativi atti di aggiornamento, con applicazione, a carico dei soggetti inadempienti, degli oneri stabiliti dal comma 339 dell'articolo 1 della legge 30 dicembre 2004, n. 311.

Infine si prevede che, per l'anno di imposta 2025, per gli atti di aggiornamento presentati entro il 15 giugno 2025, le rendite catastali rideterminate avranno effetto dal 1° gennaio 2025, in deroga a quanto stabilito dall'articolo 1, comma 745, della legge n. 160 del 2019, che, per le variazioni di rendita catastale intervenute in corso d'anno, a seguito di interventi edilizi sul fabbricato, prevede la decorrenza degli effetti a partire dalla data di ultimazione dei lavori, o, se antecedente, dalla data di utilizzo.

-

730/2025: come detrarre le spese per assistenza personale

Il Modello 730/2025 serve per la dichiarazione dei redditi dei dipendenti e pensionati.

Il modello, con le relative istruzioni, è stato pubblicato dall'Agenzie delle Entrate al fine di dichiarare i redditi dell'anno d'imposta 2024. Scarica qui Modello 730/2025 e istruzioni.

Vediamo cosa si intende per spese di assistenza personale e a quale detrazione danno diritto.

730/2025: come detrarre le spese per assistenza personale

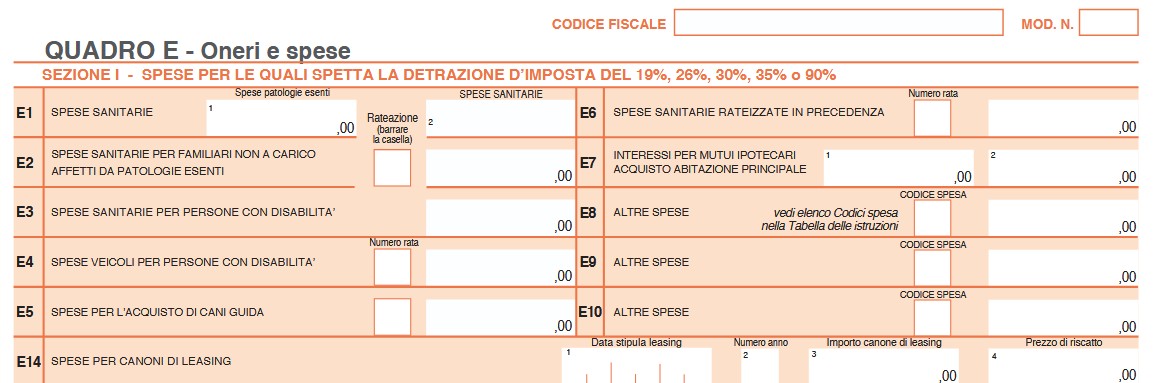

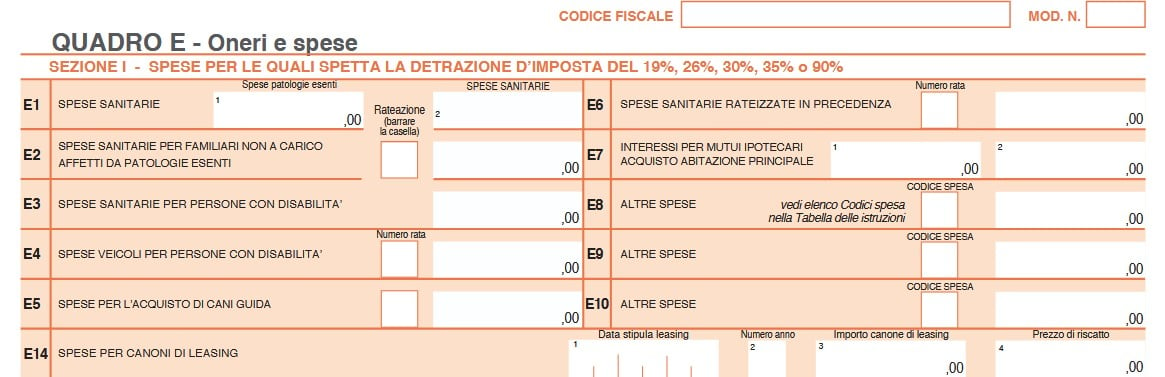

Le spese per assistenza personale vanno tra le altre spese detraibili nel Quadro E ai righi da E8 a E10.

Ricordiamo che ai Righi da E8 a E10 vanno indicate le spese desumibili dalla sezione “Oneri detraibili” della Certificazione Unica contraddistinte dai codici da 8 a 48 e 99, per le quali spetta la detrazione d’imposta del 19 per cento, le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento, le spese contraddistinte dal codice 71, per le quali spetta la detrazione del 30 per cento, le spese contraddistinte dal codice 76, per le quali spetta la detrazione del 35 per cento, le spese contraddistinte dal codice 81, per le quali spetta la detrazione del 90 per cento.

In base alle istruzioni al modello 730 nei quadro E ai righi preposti, per le spese di assistenza personale, va utilizzato il codice "15" nei casi di non autosufficienza nel compimento degli atti della vita quotidiana.

Attenzione al fatto che sono considerate non autosufficienti nel compimento degli atti della vita quotidiana le persone che:

- non sono in grado, per esempio, di assumere alimenti,

- di espletare le funzioni fisiologiche e provvedere all’igiene personale, di deambulare, di indossare gli indumenti,

può essere considerata non autosufficiente anche la persona che necessita di sorveglianza continuativa.

Lo stato di non autosufficienza deve risultare da certificazione medica.

La detrazione per le spese di assistenza non spetta, dunque, quando la non autosufficienza non si ricollega all’esistenza di patologie

La detrazione spetta anche per le spese sostenute per i familiari non a carico.

Il contribuente può fruire della detrazione, fino a un importomassimo di 2.100 euro, solo se il reddito complessivo non supera i 40.000 euro.

Nel limite di reddito deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Il limite di 2.100 euro è riferito al singolo contribuente a prescindere dal numero delle persone cui si riferisce l’assistenza:

- se un contribuente ha sostenuto spese per sé e per un familiare, l’importo da indicare non può superare 2.100 euro,

- se più familiari hanno sostenuto spese per assistere lo stesso familiare, il limite massimo di 2.100, euro deve essere ripartito tra coloro che hanno sostenuto la spesa.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dall’addetto all’assistenza, e deve contenere gli estremi anagrafici e il codice fiscale di chi effettua il pagamento e di chi presta l’assistenza.

Se la spesa è sostenuta in favore di un familiare, nella ricevuta devono essere indicati anche gli estremi anagrafici e il codice fiscale

di quest’ultimo.

-

730/2025: tutte le detrazioni per le spese per cane guida

Per provvedere alla dichiaraizone dei redditi dei pensionati e dipendenti Modello 730/2025 anno di imposta 2024 le Entrate hanno pubblicato tutte le regole: scarica qui modello e istruzioni.

Vediamo dove indicare le spese sostenute nel 2024 per i cani guida ai fini della detraibilità delle spese tanto di acquisto dell'animale quanto di mantenimento dello stesso.

730/2025: detrazione spese acquisto cane guida

Nle Modello 730/2025 il Quadro E al Rigo E5 ospita le spese per l’acquisto di cani guida.

Il rigo E5 va compilato come segue:

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.

L’importo da indicare nel rigo E5 deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 5.730/2025: spese per il mantenimento del cane guida

Sempre nel Quadro E ma al Rigo E81 vanno indicate le spese di mantenimento ai fini della detrazione.

Tale casella va barrata per usufruire della detrazione forfetaria di 1.000 euro.

La detrazione spetta esclusivamente al cieco (e non anche alle persone di cui questi risulti fiscalmente a carico) a prescindere

dalla documentazione della spesa effettivamente sostenuta.Attenzione al fatto che dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

-

Credito ZLS 2025: via alle domande dal 22 maggio

Con il Provvedimento n 153474/2025 le Entrate dettano le regole per richiedere il credito di imposta per le ZLS.

ll provvedimento approva, ai sensi dell’articolo 3, comma 14-novies, del decreto legge 27 dicembre 2024, n. 202 (Milleproroghe) convertito, con modificazioni, dalla legge 21 febbraio 2025, n. 15, i modelli di comunicazione per l’utilizzo del contributo sotto forma di credito d’imposta per gli investimenti realizzati dal 1° gennaio 2025 al 15 novembre 2025 nelle Zone Logistiche Semplificate con le relative istruzioni.

Credito ZLS 2025: la comunicazione da inviare dal 22 maggio

Gli operatori economici che intendono beneficiare del contributo sotto forma di credito d’imposta di cui all’articolo 13 del decreto-legge n. 60 del 2024 comunicano l’ammontare delle spese ammissibili sostenute dal 1° gennaio 2025 e di quelle che prevedono di sostenere fino al 15 novembre 2025 relative all’acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nelle ZLS.

La Comunicazione è inviata dal 22 maggio 2025 al 23 giugno 2025 esclusivamente con modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’articolo 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

La trasmissione telematica della Comunicazione è effettuata utilizzando esclusivamente il software denominato “ZLS2025”, disponibile gratuitamente sul sito delle Entrate.

Attenzione al fatto che con la Comunicazione possono essere indicati anche:

- a) gli investimenti di durata pluriennale avviati nel 2024 e conclusi successivamente al 31 dicembre 2024. Resta fermo che le spese ammissibili sono solo quelle sostenute dal 1° gennaio 2025 al 15 novembre 2025;

- b) gli acconti versati e fatturati prima del 1° gennaio 2025 (e, comunque, non prima dell’8 maggio 2024, data di entrata in vigore del decreto-legge n. 60 del 2024, o, se successiva, della data del DPCM istitutivo della ZLS nella quale è stato effettuato l’investimento) per investimenti realizzati dal 1° gennaio 2025.

A seguito della presentazione della Comunicazione è rilasciata, entro cinque giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la Comunicazione, nell’area riservata del sito internet dell’Agenzia delle entrate.

Si considera tempestiva la Comunicazione trasmessa alla data di scadenza del termine, ossia entro il 23 giugno, e nei quattro giorni precedenti ma scartata dal servizio telematico, purché ritrasmessa entro i cinque giorni solari successivi a tale termine.Credito ZLS: la comunicazione integrativa entro il 15 novembre

La comunicazione integrativa di cui all’articolo 3, comma 14-novies, secondo periodo, del decreto legge deve essere inviata, a pena di decadenza dall’agevolazione, dai soggetti interessati per attestare l’avvenuta realizzazione entro il 15 novembre 2025 degli investimenti effettuati.