-

DtA: Deferred tax assets, chiarimenti ADE

Con Risoluzione n 32 del 15 maggio le Entrate hanno chiarito le norme sul DtA deffered tax assets, a seguito di numerose richieste di informazioni in merito alle procedure da seguire in caso di cessione dei crediti d’imposta derivanti dalla trasformazione delle attività per imposte anticipate DTA (di cui all’articolo 44-bis del decreto-legge 30 aprile 2019, n. 341, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58 e successive modifiche e integrazioni).

DtA: Deferred tax assets, chiarimenti ADE

L’articolo 44-bis, comma 2, del decreto-legge n. 34 del 2019 stabilisce che “I crediti d'imposta derivanti dalla trasformazione non sono produttivi di interessi. A decorrere dalla data di efficacia giuridica della cessione essi possono essere utilizzati, senza limiti di importo, in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, ovvero possono essere ceduti secondo quanto previsto dall'articolo 43-bis o dall'articolo 43-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ovvero possono essere chiesti a rimborso.

I crediti d'imposta vanno indicati nella dichiarazione dei redditi e non concorrono alla formazione del reddito di impresa né della base imponibile dell'imposta regionale sulle attività produttive.”.

In sintesi, i crediti d’imposta in oggetto, in alternativa all’utilizzo in compensazione tramite modello F24 o alla richiesta di rimborso, possono essere ceduti secondo quanto previsto dagli articoli 43-bis e 43-ter del d.P.R. n. 602 del 1973

I citato articolo 43-bis del d.P.R. n. 602 del 1973, ai fini della cessione dei crediti d’imposta, prevede l’applicazione degli articoli 69 e 70 del regio decreto 18 novembre 1923, n. 2440.

Pertanto:

- la cessione dei crediti d’imposta in oggetto deve risultare “da atto pubblico o da scrittura privata, autenticata da notaio” (cfr. articolo 69, terzo comma, del regio decreto n. 2440 del 1923);

- l’atto di cessione deve essere notificato alla Direzione Provinciale dell’Agenzia delle entrate, competente in ragione del domicilio fiscale del cedente);

- il cessionario non può cedere ulteriormente il credito acquistato e dunque può esclusivamente utilizzarlo in compensazione tramite modello F24 (codice tributo 6834).

In alternativa, i crediti maturati in capo a società o enti appartenenti a un gruppo possono essere ceduti, in tutto o in parte, a una o più società o enti dello stesso gruppo, senza l'osservanza delle formalità previste dai richiamati articoli 69 e 70 del regio decreto n. 2440 del 1923.

In tale eventualità, la cessione è efficace a condizione che l'ente o società cedente indichi nella propria dichiarazione dei redditi gli estremi dei soggetti cessionari e gli importi ceduti a ciascuno di essi.

Inoltre, si fa presente che:

- ai fini della comunicazione all’Agenzia delle entrate della cessione dei crediti d’imposta di cui trattasi, non può essere utilizzata la Piattaforma telematica disponibile nell’area riservata del sito internet dell’Agenzia. In ogni caso, tale Piattaforma non rappresenta un mercato finanziario, bensì solo uno strumento per comunicare all’Agenzia, ai fini fiscali, l’avvenuta cessione di altre tipologie di crediti d’imposta;

- la comunicazione all’Agenzia della cessione dei crediti d’imposta, a prescindere dalla tipologia del credito e dalla modalità utilizzata (dichiarazione dei redditi, Piattaforma telematica, notifica), non implica che i crediti siano riconosciuti come certi, liquidi ed esigibili;

- l’Agenzia conserva il potere di controllare, secondo modalità e termini previsti dalle disposizioni vigenti, la regolarità fiscale dei comportamenti e degli atti posti in essere dal cedente e dal cessionario, ai fini del recupero dei crediti d’imposta indebitamente utilizzati;

- l’Agenzia è estranea al rapporto di natura civilistica intercorrente tra cedente e cessionario, non svolge funzioni di intermediazione, non interviene in ambito contrattuale, precontrattuale e in merito a questioni di natura non fiscale.

-

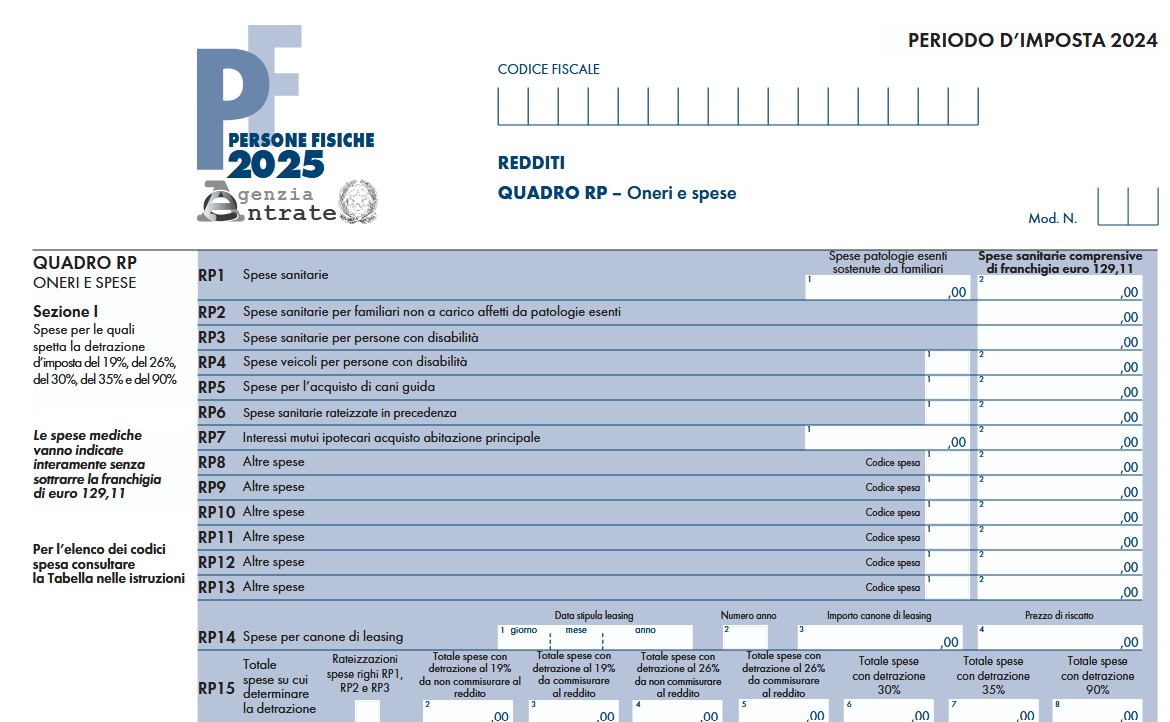

Rinegoziazione Mutuo: come indicarla nel Modello Redditi Pf 2025

Nel Modello Rediti PF 2025 gli interessi passivi sul mutuo per l'acquisto della abitazione principale, vanno indicati al rigo RP7.

Vediamo cosa fare in caso di rinegoziazione del mutuo.

Modello Redditi PF 2025: rinegoziazione del mutuo

Al Rigo RP7 vanno indicati gli interessi per mutui ipotecari per l’acquisto dell’abitazione principale.

Si evidenzia che oltre agli interessi passivi, occorre indicare gli oneri accessori e quote di rivalutazione dipendenti da clausole di indicizzazione pagati per mutui ipotecari destinati all’acquisto dell’abitazione principale.

Nel rigo PR7 vanno indicati: gli interessi passivi, oneri accessori e quote di rivalutazione dipendenti da clausole di indicizzazione pagati per mutui ipo tecari destinati all’acquisto dell’abitazione principale.

In particoalre:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31/12/2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari in dicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Relativamente ai contratti rinegoziati è bene evidenziare che in caso di rinegoziazione di un contratto di mutuo per l’acquisto di propria

abitazione si modificano per mutuo consenso alcune condizioni del contratto di mutuo in essere, come ad esempio il tasso d’interesse.In tal caso le parti originarie (banca mutuante e soggetto mutuatario) e il cespite immobiliare concesso in garanzia restano invariati. Il diritto alla detrazione degli interessi compete nei limiti riferiti alla residua quota di capitale (incrementata delle eventuali rate scadute e non pagate, del rateo di interessi del semestre in corso rivalutati al cambio del giorno in cui avviene la conversione nonché degli oneri susseguenti all’estinzione anticipata della provvista in valuta estera). Le parti contraenti si considerano invariate anche nel caso in cui la rinegoziazione avviene, anziché con il contraente originario, tra la banca e colui che nel frattempo è subentrato nel rapporto di mutuo a seguito di accollo.

-

Codatorialità: regole per l’IVA

Con Risposta a interpello n 136 del 19 maggio le Entrate chiariscono il trattamento IVA nella codatorialità.

Dopo la pubblicazione della Circolare n 5/2025 con i chiarimenti sulle novità per i distacchi di personale viene pubblicato questo interpello con risposta ad un caso specifico di codatorialità, vediamo tutti i dettagli.

Codatorialità: quesito sull’imponibilità IVA

La Società ALFA evidenzia di essere un contratto di rete, dotato di soggettività giuridica, costituito il 14 ottobre 2020.

La ''rete'' è una tipologia di associazionismo imprenditoriale, su base contrattuale, che permette alle singole imprese aderenti (c.d. retiste) di collaborare tra loro.

L'Istante fa presente che tra gli obiettivi della rete figura, in primis,l'ottimizzazione dell'impiego delle risorse umane all'interno della stessa rete per raggiungere livelli superiori di efficienza produttiva, organizzativa e qualitativa.

In tale ottica, a seguito della sentenza della Corte d Giustizia dell'Unione Europea in materia di trattamento IVA del distacco di personale e della conseguente emanazione dell'articolo 16 ter del decreto legge 16 settembre 2024, n. 131 (c.d. Decreto Salva Infrazioni), la Società chiede quale sia il trattamento IVA della codatorialità, prevista dall'articolo 30, comma 4 ter del decreto legislativo 10 settembre 2003, n. 276, quale istituto alternativo al distacco di personale.

Per il citato comma 4 ter, infatti, «Qualora il distacco di personale avvenga tra aziende che abbiano sottoscritto un contratto di rete di impresa (…), l'interesse della parte distaccante sorge automaticamente in forza dell'operare della rete, fatte salve le norme in materia di mobilità dei lavoratori previste dall'articolo 2103 del codice civile. Inoltre per le stesse imprese è ammessa la codatorialità dei dipendenti ingaggiati con regole stabilite attraverso il contratto di rete stesso».

Avendo assunto del personale ''in regime di codatorialità'', imputandone i costi alle imprese associate, la Società chiede il corretto trattamento IVA applicabile a tali addebiti.Codatorialità tipica e atipica: chiarimenti ADE per l’IVA

Le Entrate evidenziano intanto che nel nostro ordinamento non è rinvenibile una definizione di codatorialità e a tale mancanza ha sopperito la Corte di Cassazione che in numerose sentenze individua la codatorialità in quella situazione di fatto che si viene a creare all'interno dei gruppi societari quando, a prescindere dal tipo di contratto utilizzato, un lavoratore dipendente presta la propria attività lavorativa a favore di più imprese (rectius, datori di lavoro), e al fine di individuare questa fattispecie, ne ha identificato gli elementi caratterizzanti.

''La codatorialità presuppone l'inserimento del lavoratore nell'organizzazione economica complessiva a cui appartiene il datore di lavoro formale nonché la condivisione della prestazione del medesimo, al fine di soddisfare l'interesse di gruppo, da parte delle diverse società, che esercitano i tipici poteri datoriali e diventano datori sostanziali, secondo le regole generali di imputazione del rapporto all'effettivo utilizzatore della prestazione''

In altri termini, per la Suprema Corte, a fronte dell'unicità del rapporto di lavoro, il lavoratore presta indifferentemente e ''contemporaneamente servizio per due (n.d.r. o più) datori di lavoro, titolari di due distinte imprese, e la sua opera è tale che in essa non può distinguersi quale parte sia svolta nell'interesse di un datore di lavoro e quale nell'interessa dell'altro, con la conseguenza che entrambi i fruitori di siffatta attività devono essere considerati solidalmente responsabili delle obbligazioni che scaturiscono da quel rapporto''

Quella delineata dalla Corte di Cassazione è la c.d. codatorialità atipica, di elaborazione giurisprudenziale e riscontrabile nei gruppi di imprese, a cui si contrappone la c.d. codatorialità tipica, prevista invece dal legislatore nello specifico ambito delle reti di imprese e che trova espressione nell'articolo 30, comma 4 ter, del decreto legislativo 10 settembre 2003, n. 276 (in seguito, ''comma 4 ter'') che è norma speciale che ammette l'utilizzo della codatorialità nelle reti di imprese, alle condizioni ivi previste, tra le quali non figurano gli elementi ''costitutivi'' individuati dalla Corte di Cassazione, riscontabili nei gruppi societari e rispetto ai quali le reti di impresa sono altra cosa.

Nei gruppi societari l'interdipendenza delle diverse imprese si realizza tramite l'attività di direzione e coordinamento ex art. 2497 del codice civile, realizzata da una di esse (in genere la controllante di ultimo livello) nei confronti delle altre, mentre nelle reti di impresa è realizzata mediante l'attuazione del programma comune di rete, che presuppone un obiettivo comune alle associate.

Si ricorda infatti che per l'articolo 3, comma 4 ter, del decreto legge 10 febbraio 2009, n. 5, convertito, con modificazioni, dalla legge 9 aprile 2009, n. 33 «Con il contratto di rete più imprenditori perseguono lo scopo di accrescere, individualmente e collettivamente, la propria capacità innovativa e la propria competitività sul mercato e a tal fine si obbligano, sulla base di un programma comune di rete, a collaborare in forme e in ambiti predeterminati attinenti all'esercizio delle proprie imprese ovvero a scambiarsi informazioni o prestazioni di natura industriale, commerciale, tecnica o tecnologica ovvero ancora ad esercitare in comune una o più attività rientranti nell'oggetto della

propria impresa. Il contratto può anche prevedere l'istituzione di un fondo patrimoniale comune e la nomina di un organo comune incaricato di gestire, in nome e per conto dei partecipanti, l'esecuzione del contratto o di singole parti o fasi dello stesso. (…)».

La condizione poi cui il legislatore subordina, all'interno delle reti d'impresa, l'utilizzo della codatorialità è la previsione nel contratto di rete delle regole di ingaggio dei dipendenti, che invece non figura tra i requisiti tipici della codatorialità atipica, delineata dalla giurisprudenza della Corte di Cassazione.

Chiarito il carattere speciale del comma 4 ter, occorre altresì considerare che la norma in commento consente alle reti di imprese di utilizzare anche l'istituto del distacco di personale: in altri termini, per realizzare il programma di rete, le imprese retiste possono avvalersi del distacco di personale e della codatorialità che, essendo istituti tra loro differenti, comportano effetti diversi in capo ai lavoratori e ai datori di lavoro.

Nel distacco di personale, il «… datore di lavoro, per soddisfare un proprio interesse, pone temporaneamente (n.d.r. enfasi aggiunte) uno o più lavoratori a disposizione di altro soggetto per l'esecuzione di una determinata attività lavorativa», rimanendo tuttavia «… responsabile del trattamento economico e normativo a favore del lavoratore» (cfr. articolo 30, commi 1 e 2, del d. lgs. n. 276 del 2003). Il lavoratore,

dunque, è coinvolto nell'ambito di un rapporto bilaterale tra impresa distaccante, che resta datore di lavoro, e impresa distaccataria.

La codatorialità comporta invece il potenziale coinvolgimento di tutte le imprese appartenenti alla rete in veste di datore di lavoro al fine di soddisfare un interesse non di una singola impresa bensì della rete, rappresentato dal programma comune alla cui realizzazione provvedono in modo stabile tutte le imprese retiste con i rispettivi dipendenti.Inteso in questi termini, il requisito della temporaneità, proprio del distacco, esula dalla codatorialità come del resto la bilateralità del rapporto datore di lavoro dipendente, potendo il dipendente avere più datori di lavoro.

Sebbene quindi per l'adempimento degli obblighi comunicativi, previdenziale e assicurativi sono in genere individuate una o due imprese retiste referenti, nel rapporto di lavoro in codatorialità:- 1. tutte le imprese retiste possono essere datori di lavoro di quei dipendenti che, avendo accettato le regole di ingaggio, hanno l'obbligo di rendere la prestazione lavorativa nei confronti di tutti i codatori;

- 2. tutti i codatori sono responsabili in solido degli obblighi retributivi, previdenziali e assicurativi, con ogni facoltà di regresso nei confronti degli altri per il pagamento della parte del costo del personale di loro competenza anticipata da uno di essi al lavoratore (per ulteriori dettagli cfr. decreto ministeriale 29 ottobre 2021, n. 205, circolare dell'INAIL del 3 agosto 2022, n. 31, Note dell'Ispettorato Nazionale del Lavoro nn. 315 del 22 febbraio 2022 e 2015 del 10 ottobre 2022).

Intesa in questi termini, nella codatorialità non sono rinvenibili quegli elementi che hanno portato la Corte di Giustizia dell'Unione Europea, nella sentenza 11 marzo 2020, C 94/2019, a pronunciarsi per la rilevanza ai fini IVA del distacco di personale.

Non è in particolare rinvenibile il requisito della sinallagmaticità. Per i giudici unionali il distacco di personale rileva ai fini IVA quando tra le parti sussiste un nesso diretto in forza del quale ''[…] le due prestazioni si condizionano reciprocamente, […] vale a dire che l'una è effettuata solo a condizione che lo sia anche l'altra, e viceversa […]. Se pertanto dovesse essere dimostrato (…) che il pagamento da parte della (n.d.r. distaccataria) degli importi che le sono stati fatturati dalla…società (n.d.r. distaccante) costituiva una condizione affinché quest'ultima distaccasse il dirigente, e che la (n.d.r. distaccataria) ha pagato tali importi solo come corrispettivo del distacco, si dovrebbe concludere per l'esistenza di un nesso diretto tra le due

prestazioni. […] È irrilevante, a tale riguardo, l'importo del corrispettivo, in particolare la circostanza che esso sia pari, superiore o inferiore ai costi che il soggetto passivo ha sostenuto a suo carico nell'ambito della fornitura della sua prestazione […]. Infatti, una simile circostanza non è tale da compromettere il nesso diretto esistente tra la prestazione di servizi effettuata e il corrispettivo ricevuto […]''.

Nella codatorialità non è rinvenibile un simile nesso sinallagmatico in quanto, come già chiarito, le imprese che accettano le regole di ingaggio fissate nel contratto di rete assumono ciascuna il ruolo di datore di lavoro, direttamente responsabile per la quota di propria competenza del pagamento dello stipendio al lavoratore e pertanto si può parlare di rimborso solo in termini di restituzione di quanto solidalmente anticipato

al dipendente dall'impresa referente.

Tale rimborso ha in sostanza la funzione di imputare a ciascuna impresa retista il costo del personale dipendente in proporzione all'effettivo contributo che ha ricevuto da ogni lavoratore. In conformità, dunque, a quanto chiarito nella circolare 16 maggio 2025, n. 5/E, si tratta di una mera movimentazione di denaro, non soggetta a IVA ai sensi dell'articolo 2, terzo comma, lettera a), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.