-

Ecobonus, ristrutturazioni e sismabonus: maggiorazione per nuda proprietà

La Circolare n 8/2025 delle Entrate ha chiarito tra gli altri, il punto della maggiorazione delle detrazioni relative a ecobonus, bonus ristrutturazioni e sismabonus.

Vediamo il paragrafo della circolare che ne chiarisce le condizioni dopo le modifiche approvate dalla legge di bilancio 2025.

Ecobonus, ristrutturazioni e sismabonus: quando spetta la maggiore detrazione

Come evidenziato nel paragrafo 2 della circoalre gli articoli 14, comma 3-quinquies (Ecobonus), e 16, commi 1 (recupero del patrimonio edilizio), e 1-septies.1 (Sismabonus) del d.l. n. 63 del 2013, a seguito delle modifiche introdotte dalla legge di bilancio 2025, prevedono che la detrazione, per i rispettivi interventi, è elevata:

- al 50 per cento per le spese sostenute nell’anno 2025

- e al 36 per cento per quelle sostenute negli anni 2026 e 2027,

nel caso in cui le medesime spese siano sostenute dai titolari del diritto di proprietà o di un diritto reale di godimento per interventi sull’unità immobiliare adibita ad abitazione principale.

Per espressa previsione normativa, la maggiorazione spetta, quindi, a condizione che:- il contribuente sia titolare di un diritto di proprietà (compresa la nuda proprietà e la proprietà superficiaria) o di un diritto reale di godimento sull’unità immobiliare (usufrutto, uso, abitazione);

- l’unità immobiliare sia adibita ad abitazione principale.

Al riguardo, si evidenzia che, per il riconoscimento della maggiorazione, fermi restando tutti gli altri requisiti stabiliti dalla normativa di riferimento, è necessario che, in relazione alle spese sostenute dal 1° gennaio 2025, per i predetti interventi, il contribuente risulti titolare del diritto di proprietà o di un diritto reale di godimento sull’unità immobiliare al momento di inizio dei lavori o di sostenimento della spesa, se antecedente

Vista la limitazione operata dalla norma, che si riferisce solo ai proprietari o ai possessori dell’immobile oggetto degli interventi in quanto titolari di altro diritto reale di godimento, il familiare convivente nonché il detentore dell’immobile (ad esempio, il locatario o il comodatario) possono applicare, nel rispetto di ogni altra condizione, la detrazione nella misura del 36 per cento delle spese sostenute nel 2025 e del 30 per cento delle spese sostenute nel 2026 e nel 2027.

Con riferimento al requisito della destinazione dell’unità immobiliare ad abitazione principale, in linea con quanto evidenziato con la circolare n. 13/E del 2023, in materia di Superbonus, si ritiene che possa essere applicata la definizione del comma 3-bis dell’articolo 10 del TUIR, secondo cui «per abitazione principale si intende quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente. Non si tiene conto della variazione della dimora abituale se dipendente da ricovero permanente in istituti di ricovero o sanitari, a condizione che l’unità immobiliare non risulti locata».

Ai fini dell’applicazione della detrazione con l’aliquota più elevata, rientra in tale nozione anche l’unità immobiliare adibita a dimora abituale di un familiare del contribuente (coniuge, parenti entro il terzo grado e affini entro il secondo grado, ai sensi dell’articolo 5, comma 5, del TUIR).

Resta inteso che, nell’ipotesi in cui sia teoricamente possibile effettuare la scelta in relazione a due immobili, uno adibito a propria dimora abituale e un altro adibito a dimora abituale di un proprio familiare, occorre far riferimento esclusivamente all’immobile adibito a dimora abituale del titolare dell’immobile, a nulla rilevando che il secondo immobile sia adibito a dimora abituale di un familiare.

La maggiorazione spetta, altresì, nel caso in cui gli interventi siano realizzati su pertinenze o su aree pertinenziali, già dotate del vincolo di

pertinenzialità con l’unità immobiliare adibita ad abitazione principale, anche se realizzati soltanto sulle pertinenze in questione.

Si ritiene, inoltre, che, qualora l’unità immobiliare non sia adibita ad abitazione principale all’inizio dei lavori, la maggiorazione spetti per le spese sostenute per i predetti interventi a condizione che il medesimo immobile sia adibito ad abitazione principale al termine dei lavori

Con riferimento al c.d. “Sismabonus acquisti”, l'agenzia ricorda che la misura della detrazione di cui al comma 1-septies dell’articolo 16 del d.l. n. 63 del 2013 è parametrata al prezzo della singola unità immobiliare acquistata, risultante nell’atto pubblico di compravendita e, comunque, entro un ammontare massimo di spesa pari a 96.000 euro per ciascuna unità immobiliare.

Ciò posto, ai fini della fruizione dell’aliquota maggiorata prevista dal nuovo comma 1-septies.1 del medesimo articolo 16, si ritiene che l’unità immobiliare oggetto di compravendita deve essere adibita ad abitazione principale del contribuente entro il termine di presentazione della dichiarazione dei redditi relativa all’anno in cui fruisce per la prima volta della detrazione.

Identiche considerazioni valgono anche per gli interventi di ristrutturazione o restauro e risanamento conservativo di interi fabbricati, previsti dal comma 3 dell’articolo 16-bis del TUIR 20 .

Si precisa inoltre che ai fini della fruizione dell’aliquota maggiorata per la detrazione per l’acquisto o la costruzione di box o posti auto pertinenziali, ai sensi dell’articolo 16-bis, comma 1, lettera d), del TUIR 21 , l’acquirente deve adibire ad abitazione principale l’immobile di cui il box o il posto auto costituisce pertinenza entro il suddetto termine di presentazione della dichiarazione dei redditi relativa all’anno in cui fruisce per la prima volta della detrazione.

Nel caso in cui gli interventi agevolati riguardino parti comuni degli edifici, si ritiene che la maggiorazione debba essere applicata alla quota di spese imputata al singolo condomino, ammessa alla detrazione nel rispetto degli altri requisiti previsti dalla norma, se il medesimo è proprietario o titolare di diritto reale di godimento dell’unità immobiliare destinata ad abitazione principale.

Tali circostanze devono essere verificate, come detto per le singole unità immobiliari, all’inizio dei lavori per quanto attiene la titolarità dell’immobile, e al termine dei lavori per la destinazione dell’immobile ad abitazione principale.

Resta fermo che, per le spese imputate agli altri condòmini, non titolari di diritto di proprietà o diritto reale di godimento, ovvero, anche se titolari dei predetti diritti, che non abbiano adibito l’immobile ad abitazione principale, è possibile fruire delle detrazioni spettanti con le aliquote non maggiorate previste dalle disposizioni in commento, come sopra descritte.

I medesimi chiarimenti sono validi anche per le spese per gli interventi su parti comuni effettuate in condomini minimi e in interi edifici di un unico proprietario.

Qualora siano rispettati i requisiti per accedere alla maggiorazione dell’aliquota di detrazione per gli interventi sull’unità immobiliare adibita ad abitazione principale, così come declinati nel presente paragrafo, si precisa, infine, che, se nel corso dei successivi periodi d’imposta di fruizione della detrazione l’immobile non è più destinato ad abitazione principale, il contribuente può continuare a beneficiare dell’aliquota maggiorata.

-

Bonus edilizi 2025: l’Ade chiarisce i dubbi con nuova circolare

L'agenzia delle entrate ha pubblicato la Circolare n 8 del 19 giugno con chiarimenti su tutte le novità della Legge di Bilancio 2025 per:

- Bonus ristrutturazioni,

- Ecobonus e Sismabonus,

- Superbonus e interventi di sostituzione degli impianti di climatizzazione invernale.

Vediamo in sintesi alcuni chiarimenti e conferme.

Detrazione recupero patrimonio edilizio 2025: chiarimenti ADE

La Circolare n 8/2025 ricorda che come stabilito dalla legge di Bilancio 2025, le detrazioni fiscali per interventi di recupero del patrimonio edilizio, Ecobonus e Sismabonus sono prorogate fino al 2027, con aliquote maggiorate per i proprietari (o titolari di diritti reali di godimento) nel caso in cui l’immobile sia adibito ad abitazione principale.

In particolare, per la “prima casa” lo sconto fiscale sale al 50% (al posto del 36%) per le spese sostenute quest’anno e al 36% (anziché 30%) per quelle affrontate negli anni 2026 e 2027.

La detrazione resta quella più elevata anche se l’immobile è adibito a dimora abituale di un familiare del contribuente (coniuge, parente entro il terzo grado e affini entro il secondo).

Attenzione al fatto che, per usufruire dell’agevolazione maggiorata, che spetta anche per gli interventi realizzati sulle pertinenze, come garage e cantine, è necessario che l’immobile venga adibito a prima casa alla fine dei lavori.

Ecobonus e bonus ristrutturazioni 2025: istruzioni ADE

Le Entrate specificano che nel 2025, continueranno a essere incentivati nell’ambito dell’Ecobonus e del bonus ristrutturazioni gli interventi di sostituzione di impianti di climatizzazione invernale maggiormente in linea con le esigenze di tutela dell’ambiente.

I benefici fiscali si applicano infatti:

- ai microcogeneratori (anche se alimentati da combustibili fossili),

- ai generatori a biomassa,

- alle pompe di calore ad assorbimento a gas

- ai sistemi ibridi che integrano pompa di calore e caldaia a condensazione.

Dal 2025, invece, non saranno più previsti incentivi per la sostituzione di impianti di riscaldamento invernale con caldaie a condensazione e con i generatori d’aria calda a condensazione, alimentati a combustibili fossili, in linea con la Direttiva UE 2024/1275.

In questo caso, restano comunque detraibili le spese sostenute entro il 31 dicembre 2024, anche se gli interventi saranno completati dopo il 1° gennaio 2025.

-

Dl Economia: novità su IVA arte e sugar tax

Il Consiglio dei Ministri del 20 giugno ha approvato un nuovo decreto già noto come Dl Economia con varie novità fiscali.

Diversi i contenuti di ordine fiscale, tra i quali la sugar tax inizialmente inserita nel DL fiscale andato in GU questa settimana e poi rimosso e l'IVA al 5% per l'arte.

Vediamo una sintesi delle norme

Dl Economia: il Cdm del 20 giugno con ulteriori novità fiscali

l Consiglio dei ministri, ha approvato un decreto-legge che introduce disposizioni urgenti per il finanziamento di attività economiche e imprese, nonché interventi di carattere sociale e in materia di infrastrutture, trasporti ed enti territoriali.

Il provvedimento, tra l’altro, prevede:

- la proroga della sospensione della cosiddetta sugar tax fino al 1° gennaio 2026,

- l’applicazione dell’Iva agevolata al 5 per cento per gli oggetti d’arte, di antiquariato e di collezione che vengono venduti,

- disposizioni in materia di ripiano dello scostamento dal tetto di spesa dei dispositivi medici 2015-2018

- e potenziamento del governo del sistema dei dispositivi medici.

Inoltre, il testo introduce disposizioni volte a consentire l’utilizzo del Fondo per l’avvio di opere indifferibili agli interventi che, su indicazione delle amministrazioni titolari, non sono più finanziati a valere sulle risorse del PNRR, purché alla data del 31 dicembre 2025 siano stati aggiudicati gli appalti per l’esecuzione dei lavori. Il decreto autorizza inoltre spese volte al potenziamento delle infrastrutture, tra cui anche il potenziamento di quelle idriche di Venezia e la diga foranea di Genova, dell’edilizia carceraria e in favore della protezione civile regionale.

Previste, inoltre, misure per lo sviluppo e l’efficientamento del trasporto rapido e di manutenzione stradale delle province e città metropolitane.

Predisposti interventi anche per le zone colpite da eventi sismici (Aquila, comuni del cratere, Umbria, Marche, Lazio, Abruzzo) e rifinanziamento di misure di assistenza sociale e cura nonché in favore del terzo settore. Il testo contiene, tra gli altri, anche interventi in favore dell’agricoltura, turismo, antiriciclaggio.

Relativamente alla Sugar tax, introdotta nel 2019, non ancora applicata e disapprovata dalle imprese che producono e vendono bevande analcoliche che paventano un calo degli acquisti di materia prima per oltre 400 milioni, così come un taglio del 10% del fatturato secondo le ultime stime della associazione di categoria Assobibe.

La proroga per la tassa sullo zucchero, vorrebbe essere allineata all'entrata in vigore di quella sulla plastica. Leggi anche: Plastic e sugar tax: i nuovi termini di vigenza

Come detto tra i punti salienti del decreto dell’Economia vi sarebbe anche la riduzione dell’Iva sulla cessione delle opere d’arte passando da 22% al 5%, seguendo l’esempio di altri Paesi europei.

In poposito il ministro della Cultura Alessandro Giuli aveva assicurato che il Mef avrebbe trovato le risorse necessarie per garantire competittività al mercato italiano delle gallerie e delle mostre d’arte stimolando gli investimenti dall’estero.

Si attende di poter visionare il testo del DL Economia approvato il 20 giugno.

-

Spese di trasferta: il punto delle novità dopo il DL fiscale

La Legge di bilancio per l’anno 2025 ha introdotto l’obbligo generalizzato di tracciabilità del pagamento delle spese di vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea sostenute in occasione di trasferte o missioni.

Il sostenimento di queste spese, senza rispondere all’obbligo di tracciamento del pagamento, comporta la ripresa fiscale del costo o del rimborso, a seconda dei casi.

Ad esempio, quando un lavoratore dipendente sostiene delle spese per una trasferta, spese che vengono poi rimborsate dall’impresa:

- se il pagamento è effettuato con modalità tracciabili: l’importo rimborsato non costituisce reddito imponibile per il lavoratore, ma costituisce costo deducibile per l’impresa;

- se le spese sono sostenute in contanti: l’importo rimborsato costituisce reddito imponibile per il lavoratore e costo indeducibile per l’impresa.

La misura, per tutta evidenza, nel caso in cui non si riesca a effettuare i pagamenti con modalità tracciate, risulta particolarmente gravosa dal punto di vista fiscale, presentando un costo, inerente ed effettivamente sostenuto, che diviene reddito imponibile per il lavoratore e onere indeducibile per l’impresa.

La finalità della norma, per tutta evidenza, è antievasiva: l’obiettivo non è l’elusione dei soggetti che sostengono queste spese, ma la presunta evasione operata da quelle classi di operatori che forniscono servizi di trasporto, ristorazione e ospitalità.

Con il Decreto Legge numero 84, pubblicato in Gazzetta Ufficiale il 17 giugno 2025 il legislatore fa alcune modifiche alla normativa introdotta dalla Legge di bilancio 2025, con decorrenza da giorno 18 giugno 2025.

L’obiettivo delle modifiche normative è duplice: da un lato vuole rendere più coerente la normativa nel suo complesso, allineando il trattamento previsto per le imprese e lavoratori autonomi, dall’altro cerca di non gravare troppo sugli operatori disapplicando gli obblighi previsti nelle situazioni in cui viene meno la finalità antievasiva sottostante.

Esclusione per le spese di trasferta sostenute all’estero

Ai sensi dell’articolo 1 del DL 84/2025, le spese di vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea sostenute in occasione di trasferte o missioni da lavoratori dipendenti, imprese e lavoratori autonomi sono soggette all’obbligo di pagamento con modalità tracciata solo quando sostenute nel territorio dello stato italiano.

Ne consegue che le spese di trasferta sostenute all’estero non soggiacciono a questo obbligo, e possono essere pagate in contanti senza che questo ne influenzi la fiscalità.

La motivazione che sta alla base della modifica normativa è duplice:

- da un lato, l’obiettivo di fare emergere la base imponibile dei fornitori di servizi di trasporto, ristorazione e ospitalità viene meno quando le trasferte avvengono all’estero;

- dall’altro lato, dovere sostenere queste spese con modalità tracciate anche all’estero spesso può risultare concretamente difficoltoso: non tutti i paesi all’estero hanno infatti lo stesso grado di diffusione dei mezzi di pagamento elettronici.

Obbligo di tracciabilità anche per professionisti e lavoratori autonomi

Il medesimo intervento legislativo operato dall’articolo 1 del DL 84/2025 interviene anche sulle spese di vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea sostenute, in occasione di trasferte o missioni, in modo specifico da lavoratori autonomi e professionisti.

La modifica normativa si è resa necessaria per armonizzare la norma che ha stabilito l’obbligo anche il lavoratore autonomo della tracciabilità delle spese di trasferta, con la disciplina (l’articolo 5 del Decreto Legislativo 192/2024) che ha reso irrilevanti fiscalmente tali spese per il professionista e committente.

Nella contrapposizione delle due norme, a vincere è stato l’obbligo di tracciabilità; così, modificando gli articoli 54 e 54-ter del TUIR, le somme ricevute dal professionista a titolo di rimborso per spese (analiticamente documentate) di vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea, sostenute in Italia in occasione di trasferte o missioni e riaddebitate in fattura, concorrono alla formazione del reddito del professionista o del lavoratore autonomo solo nel caso in cui i relativi pagamenti non siano stati effettuati con strumenti tracciabili.

La precedente versione della norma stabiliva la generica irrilevanza fiscale in capo al professionista per le spese di trasferta, analiticamente documentate, e riaddebitate al committente; adesso, ai fini dell’irrilevanza fiscale, viene aggiunto l’obbligo di eseguire i pagamenti con modalità tracciate.

Similmente, intervenendo sull’articolo 54-septies del TUIR sono sottoposte al medesimo obbligo di esecuzione del pagamento con modalità tracciate, per godere della deducibilità fiscale, anche le spese di trasferta:

- sostenute direttamente da lavoratori autonomi e professionisti;

- sostenute direttamente da lavoratori autonomi e professionisti quale committente di incarichi conferiti ad altri lavoratori autonomi o professionisti;

- rimborsate analiticamente da lavoratori autonomi e professioni ai propri dipendenti o a collaboratori (per esecuzione di incarichi),

Va precisato, infine, che la normativa rileva non solo ai fini delle imposte dirette, ma anche ai fini della determinazione della base imponibile IRAP.

-

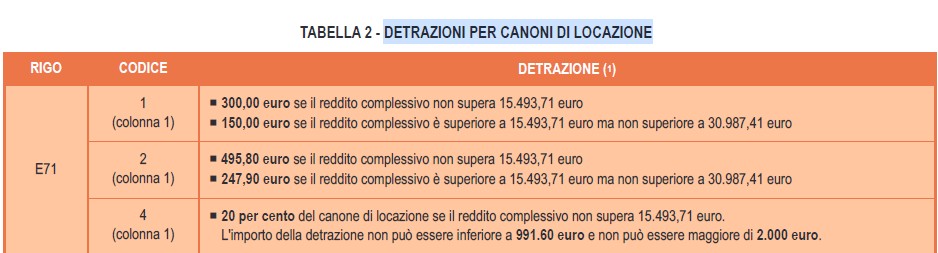

730/2025: detrazioni per canoni di locazione abitazione principale

Nel Quadro E del Modello 730/2025 è possibile indicare la detrazioni per gli inquilini con contratto di locazione.

In particolare, sono previste delle detrazioni per gli inquilini che stipulano contratti di locazione di immobili adibiti ad abitazione principale, che vengono riconosciute e graduate in relazione all’ammontare del reddito complessivo.Tale detrazione va indicata nel rigo E71 del Quadro E Oneri e spese del Modello 730.

L'agenzia delle Entrate ha recentemente aggiornato le guide per le detrazioni da utilizzare nella dichiarazione dei redditi 2025 e a proposito delle detrazioni in oggetto ha evidenziato che ai soggetti titolari di contratti di locazione per unità immobiliari utilizzate come abitazione principale spetta una detrazione stabilita in misura forfetaria, graduata in relazione all’ammontare del reddito complessivo.

In particolare, la detrazione riguarda i contratti:

- a canone libero;

- a canone convenzionale,

- stipulati da giovani di età compresa tra i 20 ed i 30 anni;

- stipulati dai lavoratori dipendenti in occasione di trasferimenti per motivi di lavoro.

Le detrazioni non sono cumulabili nello stesso periodo di tempo, ma il contribuente ha il diritto di scegliere quella a lui più favorevole.

Se nel corso dell’anno si verificano più situazioni, il contribuente può applicare per i diversi periodi di tempo diverse detrazioni, ma il numero complessivo di giorni indicato non può essere superiore a 365.

La detrazione per i canoni di locazione deve essere ripartita tra gli aventi diritto ed essere rapportata al periodo dell’anno durante il quale l’unità immobiliare locata è adibita ad abitazione principale.

L’art. 16, comma 1-quinquies, del TUIR specifica che l’abitazione principale è quella nella quale il soggetto titolare del contratto di locazione o i suoi familiari dimorano abitualmente.

Qualora la detrazione spettante sia di ammontare superiore all’imposta lorda diminuita nell’ordine delle detrazioni di cui agli artt. 12 e 13 del TUIR, è riconosciuto un credito di ammontare pari alla quota di detrazione che non ha trovato capienza nella predetta imposta

In caso di contratto di locazione stipulato da due persone, una sola delle quali capiente, quest’ultima non può essere ammessa a beneficiare della detrazione d’imposta per l’intero importo, atteso che al conduttore incapiente sarà comunque attribuita la quota di detrazione di competenza secondo le modalità previste dal citato d.m. del 2008.

L’incapienza è riconosciuta in relazione a tutte le tipologie di contratto definite dai commi 01, 1, 1- bis e 1-ter dell’art. 16 del TUIR.

La detrazione è compatibile con la deduzione di cui all’art. 10, comma 3-bis), del TUIR per l’abitazione principale

La detrazione è incompatibile con il contributo fondo affitti e, più in generale, con qualsiasi contributo che sollevi il contribuente dall’effettivo carico del canone.

Detrazione inquilini alloggi adibiti ad abitazione principale: dove si indica

Il Rigo E71 Inquilini di alloggi adibiti ad abitazione principale del quadro E del Modello 730 va compilato come segue:

In Colonna 1 (Tipologia): indicare il codice relativo alla detrazione.

- ‘1’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale. Questo codice deve essere indicato dai contribuenti che hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale, in base alla legge che disciplina le locazioni di immobili ad uso abitativo (legge 9 dicembre 1998, n. 431).

- ‘2’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti in regime convenzionale. Questo codice deve essere indicato dai contribuenti intestatari di contratti di locazione di unità immobiliari adibite ad abitazione principale, stipulati o rinnovati sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale (c.d. contratti convenzionali – art. 2, comma 3, e art. 4, commi 2 e 3 della legge n. 431 del 1998). Si ricorda che per fruire di tale agevolazione, nel caso di contratti di locazione a canone concordato “non assistiti” occorre verificare la necessità dell’attestazione rilasciata dalle organizzazioni firmatarie dell’accordo, con la quale viene confermata la rispondenza del contenuto economico e normativo del contratto di locazione all’Accordo Territoriale. Per ulteriori informazioni si rimanda a quanto precisato nella circolare n. 7/E del 27 aprile 2018 dell’Agenzia delle Entrate. In virtù della modifica introdotta dall’art. 7 del D.L. n. 73 del 2022, l’attestazione può essere fatta valere per tutti i contratti di locazione, stipulati successivamente al suo rilascio, aventi il medesimo contenuto del contratto per cui è stata rilasciata, fino a che non intervengano eventuali variazioni delle caratteristiche dell’immobile o dell’accordo territoriale del comune a cui essa si riferisce. In altri termini, qualora non sia intervenuto un nuovo accordo territoriale, oppure non siano variate le caratteristiche dell’immobile locato (superficie, posto auto, balconi, terrazze, ascensore, ecc.), la stipula di un nuovo contratto non richiede il rilascio di una nuova attestazione atteso che non sono considerate rilevanti le variazioni del conduttore o del canone di locazione, purché rimanga entro il limite stabilito dall’accordo territoriale indicato nell’attestazione stessa (confronta Circolare n. 15/E del 19 giugno 2023);

- ‘4’ Detrazione per canoni di locazione spettante ai giovani per l’abitazione destinata a propria residenza. Questo codice va indicato dai giovani di età compresa fra i 20 e i 31 anni non compiuti, che hanno stipulato un contratto di locazione, ai sensi della legge n. 431 del 1998, per l’unità immobiliare o per una porzione di essa da destinare a propria residenza purché il contratto sia stipulato prima del compimento del trentunesimo anno d’età. In tal caso la detrazione spetta solo fino all’anno d’imposta in cui si sono compiuti i 31 anni. Se i 31 anni sono compiuti il 1° gennaio 2024, per il 2024 la detrazione non spetta. Il requisito dell’età è soddisfatto se ricorre anche per una parte dell’anno in cui si intende fruire della detrazione. È necessario che l’immobile affittato sia diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge. La detrazione spetta per i primi quattro anni dalla stipula del contratto. Ad esempio, se il contratto è stato stipulato nel 2024 la detrazione può essere fruita fino al 2027. La detrazione spetta nella misura del 20% del canone di locazione fino ad un massimo di 2.000 euro. Essa non può essere inferiore a 991,60 euro.

In Colonna 2 (n. giorni): indicare il numero dei giorni nei quali l’unità immobiliare locata è stata adibita ad abitazione principale.

In Colonna 3 (percentuale): indicare la percentuale di detrazione spettante.Ad esempio, due contribuenti cointestatari del contratto di locazione dell’abitazione principale devono indicare ‘50’. Se il contratto di locazione è stato stipulato da una sola persona va, invece, indicato ‘100’.

In Colonna 4 (canone): indicare l’ammontare del canone di locazione. La colonna va compilata se in colonna 1 è indicato il codice ‘4’.

Detrazione inquilini alloggi adibiti ad abitazione principale: importi

Come evidenziato dalle istruzioni al modello 730 le detrazioni per il canone di locazione per abitazione principale saranno calcolate da chi presta l’assistenza fiscale sulla base degli importi indicati nella tabella 2 “Detrazioni per canoni di locazione”, riportata dopo l’Appendice e di seguito riepilogata

Viene precisato che se la detrazione risulta superiore all’imposta lorda, diminuita delle detrazioni per carichi di famiglia e delle altre detrazioni relative a particolari tipologie di reddito, chi presta l’assistenza fiscale riconoscerà un credito pari alla quota della detrazione che non ha trovato capienza nell’imposta.

-

PEC Amministratori di società: il 30 giugno è termine perentorio?

La Legge di Bilancio 2025 in vigore dal 1° gennaio ha previsto una novità per gli amministratori delle società, l'obbligo di PEC personale.

Il MIMIT ha diffuso la nota n 43836 del 12 marzo con i chiarimenti in merito, e a pochi giorni dal 30 giugno, termine indicato, per provvedere, diverse Camere di Commercio da nord a sud dello stivale, stanno "smentendo" la nota MIMIT evidenziando che non vi è un termine perentorio per adempiere a questo nuovo obbligo.

Facciamo il punto su tutto quanto è accaduto nei meSI scorsi per cercare fare chiarezza in attesa di una coNferma ufficale del mimit e citando testualmente quanto espresso dalla nota ministeriale in merito al 30 giugno.

PEC Amministratori di società: come procedere

Il comma 860 modifica l’articolo 5, comma 1, del decreto legge 18 ottobre 2012, numero 179, disponendo l’estensione dell’obbligo di possedere un indirizzo di posta elettronica certificata (PEC) anche agli amministratori di imprese costituite in forma societaria.

Nella relazione illustrativa alla legge che la ratio della norma è quella di garantire una comunicazione ufficiale, tracciabile e sicura tra le imprese e la pubblica amministrazione.

In questo modo, inoltre, si uniforma l'uso della PEC tra tutte le tipologie di imprese, favorendo l'integrazione nel sistema digitale nazionale.Avendo la norma una formulazione generica, le Camere di Commercio prima dei chiarimenti MIMIT hanno diffuso il proprio orientamento interpretativo, tanto per le società già esistenti quanto per quelle neocostituite.

Ciò premesso, Unioncamere nazionale aveva diffuso alle sedi regionali una nota i cui contenuti si evincono però dalla prassi che gli uffici del Registro delle imprese stanno applicando: per le società di nuova costituzione, in sede di domanda di iscrizione con il Modello, la PEC degli amministratori potrà anche coincidere con il domicilio digitale della società di riferimento e dovrà essere indicata nel Modello Intercalare P di ciascun amministratore, nel riquadro recapiti dei Dati Domicilio.

Il Registro delle Imprese di Milano aveva adottato una interpretazione restrittiva della novità specificando con nota che: in sede di prima applicazione, in attesa di eventuali indicazioni ministeriali, si ritiene pertanto obbligatoria la compilazione del domicilio digitale degli amministratori nelle domande inviate a far data dall'1/1/2025 relative a:

- iscrizione della nomina unitamente all’atto costitutivo di società di capitali;

- iscrizione dell'atto costitutivo di società di persone.

Quanto sopra viene comunicato con riserva di fornire eventuali ed ulteriori chiarimenti, tenendo conto delle indicazioni che saranno fornite da parte del Ministero delle imprese e del Made in Italy.

I Notai lombardi invece comunicando il nuovo adempimento, con una nota pubblicata sul prorprio sito, evidenziavano la necessità ulteriori chiarimenti in merito affermando quanto segue: "Vista la formulazione generica della disposizione contenuta nella legge di bilancio, sembrerebbe necessaria la comunicazione della casella PEC anche per gli amministratori e i liquidatori già nominati alla data di entrata in vigore della norma, la quale però nulla specifica sul punto."

In data 12 marzo è arrivato il primo chiarimento del MIMIT con la nota n 43836 con cui relativamente al termine viene specificato quanto segue:

- In ragione dell’assenza di un espresso termine di adempimento, che non viene determinato in alcun modo dal recente intervento del legislatore né risulta altrimenti rintracciabile per via interpretativa, pare comunque opportuno individuare un termine che consenta una legittima applicazione dell’obbligo, come esteso, alla luce della necessità di adottare una ragionevole interpretazione della norma, nella parte in cui prevede la immediata imposizione di una siffatta estensione, anche a fronte della numerosità dei soggetti di essa destinatari. Anche alla luce della incertezza interpretativa della disposizione e della conseguente diffusa inconsapevolezza delle imprese destinatarie dell’obbligo, si ritiene pertanto opportuno – salvo quanto indicato, qui di seguito, al paragrafo «Prima comunicazione e aggiornamento dell’informazione», con riferimento all’ipotesi di sostituzione o di rinnovo dell’amministratore – assegnare alle imprese costituite prima del 1° gennaio 2025 termine per la comunicazione degli indirizzi PEC dei propri amministratori fino alla data del 30 giugno 2025.

Si demanda al Sistema camerale la diffusione dell’informazione presso le imprese, di cui sarà in ogni caso data notizia anche mediante pubblicazione di apposita nota informativa sul sito istituzionale del Ministero.

Pertanto il 30 giugno è termine indicato nella nota del Ministero, si attendono eventuali chiarimenti in merito.

La stessa nota con chiarezza indica che:

- l'obbligo di PEC per gli amministratori riguarda tutti gli amministratori e si assolve iscrivendo un indirizzo PEC personale,

- le imprese costituite dopo il 1° gennaio 2025, o per quelle che – pur sulla base di un atto costitutivo di data antecedente – presentino la domanda di iscrizione dopo il 1° gennaio 2025, lo si è individuato in coincidenza con il deposito della domanda di iscrizione nel registro delle imprese,

- l’iscrizione del domicilio digitale nel registro delle imprese e le sue successive eventuali variazioni sono esenti dall'imposta di bollo e dai diritti di segreteria,

- l’omissione della indicazione della PEC, in quanto elemento informativo necessario per espressa previsione di legge, impedisce la positiva conclusione dell’iter istruttorio della domanda presentata dall’impresa. A fronte di una domanda di iscrizione, ovvero di un atto di nomina o di rinnovo di un amministratore, da parte di una impresa soggetta all’obbligo, la Camera di commercio ricevente l’istanza dovrà pertanto disporre la sospensione del procedimento, assegnando all’impresa un congruo termine, comunque non superiore a trenta giorni, per l’integrazione del dato mancante, al suo spirare procedendo, in difetto di ottemperanza, al rigetto della domanda.

Per istruzioni pratiche su come procedere leggi anche: PEC amministratori: come si comunica al registro imprese?

PEC Amministratori di società: disappunto del sindacato dei Commercialisti

L' Associazione dottori commercialisti in una recente nota ha espresso disappunto per questo nuovo adempimento.

In particolare si "esprime forte rammarico per l'introduzione di un nuovo adempimento che appare utile solo all'Amministrazione pubblica, senza alcun beneficio concreto per le imprese: l'obbligo di comunicare la Pec (Posta elettronica certificata) personale degli amministratori al Registro delle imprese (come previsto dalla Legge di Bilancio 2025) si applica a tutte le società di persone e di capitali, aggiungendo, sostanzialmente, un ulteriore onere burocratico ed economico per le imprese e i loro amministratori".

Si ricorda che l'adempimento in base alle istruzioni MIMIT dovrà essere espletato per le società esistenti entro il 30 giugno prossimo e l'Adc sindacato dei commercialisti: "ritiene che questa misura rischia di trasformarsi solo in un ulteriore aggravio per imprese e professionisti, senza reali vantaggi in termini di trasparenza ed efficienza".

Con la stessa nota i commercialisti chiedono: "l'eliminazione dei diritti camerali per la comunicazione della Pec degli amministratori, affinché tale adempimento non comporti ulteriori costi per le imprese ed una scadenza più razionale, fissata in coincidenza con il deposito del bilancio, per evitare frammentazioni inutili e per semplificare gli adempimenti societari".

PEC Amministratori: il registro imprese di Verona si discosta dal MIMIT

Con una avviso del 26 marzo il Conservatore del Registro delle imprese della Camera di Commercio di Verona, avente il seguente oggetto: Iscrizione nel registro delle imprese del domicilio digitale degli amministratori di imprese costituite in forma societaria, si discosta dalle istruzioni MIMIT di sopra indicate.

Si legge in dettaglio: "Gentile Professionista/Associazione, (…) la scrivente ha diffuso le prime indicazioni operative per assolvere al nuovo obbligo sul proprio sito Internet, riservandosi di fornire ulteriori chiarimenti, una volta acquisiti gli indirizzi interpretativi del Ministero delle Imprese e del Made in Italy.

Al riguardo, si ritiene che il parere recentemente diffuso dal Ministero delle Imprese e del Made in Italy (prot. n.43836 del 12 marzo 2025) non consenta ancora di pervenire ad una chiara applicazione delle nuove disposizioni normative, circostanza che ha suggerito all'UnionCamere di avviare una ulteriore interlocuzione con gli Uffici ministeriali, allo scopo di dirimere le criticità interpretative emerse all'esito di questo confronto. Premesso quanto sopra, si ritiene opportuno riassumere il perimetro di applicazione della disposizione in oggetto indicata, adottato da questa Camera:

- natura giuridica:

- imprese costituite in forma societaria;

- soggetti obbligati:

- tutti gli amministratori e liquidatori di società, anche se non qualificati come legali rappresentanti;

- tipologia di istanze:

- società costituite a partire dal 1° gennaio 2025:

- a) domanda di iscrizione nel registro delle imprese;

- b) tutte le successive domande di variazione del contratto sociale dalle quali consegua l'attribuzione della qualifica di socio amministratore/liquidatore di società di persone, e le domande di iscrizione della nomina di amministratori/liquidatori di società di capitali;

- società già esistenti al 1° gennaio 2025:

- c) domande di iscrizione delle modifiche del contratto sociale di società di persone dalle quali consegua l'attribuzione della qualifica di socio amministratore/liquidatore;

- d) domande di iscrizione della nomina di amministratori di società di capitali, anche a seguito di conferma della carica, ivi comprese quelle di attribuzione dei poteri ad amministratori già iscritti e la nomina di liquidatori;

- società costituite a partire dal 1° gennaio 2025:

- l'obbligo di indicazione del domicilio digitale degli amministratori/liquidatori nelle domande di cui ai punti c), d), si riferisce a quelle che saranno presentate al registro delle imprese a partire dal 1° aprile 2025, indipendentemente dalla decorrenza della nomina indicata nelle stesse;

- in qualsiasi caso, il domicilio digitale da riportare nel modello Intercalare P dell'amministratore/liquidatore può anche coincidere con quello della società amministrata o in liquidazione;

- l'omessa indicazione del domicilio digitale degli amministratori/liquidatori comporta la sospensione del procedimento di iscrizione della domanda, con richiesta di regolarizzazione della stessa ed eventuale rigetto in caso di inosservanza dell'obbligo di legge.

Al di fuori dei casi previsti ai punti c) e d), agli amministratori/liquidatori delle società già esistenti al 1° gennaio 2025 è consentita la presentazione di autonoma istanza di iscrizione del proprio domicilio digitale, senza oneri.

Si fa riserva di fornire ulteriori diverse indicazioni all'esito delle nuove interlocuzioni avviate con il Ministero delle Imprese e del Made in Italy."

PEC Amministratori: le istruzioni della Camera di Bari

La Camera di Commercio di Bari con una nota pubblicata sul proprio sito istituzionale specifica che le istruzioni della nota del MIMT ad una prima lettura non si sono rilevate perfettamente coordinate con il contesto normativo in cui sono state inserite, ritiene opportuno integrarle tenuto conto dell’incertezza interpretativa rispetto ad alcune specifiche tematiche che, necessariamente, saranno nuovamente sottoposte all’attenzione del Dicastero da parte di Unioncamere nazionale per consentirne una ulteriore valutazione.

Nell’attesa che vengano fornite ulteriori indicazioni da parte delle Autorità competenti, in relazione alle istanze presentate al 1° aprile evidenzia quanto segue:- L’obbligo istituito deve intendersi esteso a tutte le persone fisiche o giuridiche, cui formalmente compete il potere di gestione degli affari sociali (amministratori), delle imprese costituite in forma societaria, comprese quelle già costituite ed iscritte alla data del 1° Gennaio 2025;

- Per le imprese già costituite ed iscritte alla data del 1° Gennaio 2025, il termine individuato dal Ministero per la comunicazione prevista dall’art. 1, comma 860 della Legge 207/2024 è il 30 giugno 2025;

- Al riguardo, come puntualmente precisato dal medesimo Dicastero, la novella, non introducendo alcun termine per il relativo adempimento, giusta il principio di legalità di cui all’articolo 1 della legge 24 novembre 1981, n. 689, qualora applicata oltre quello previsto dalla citata nota, non comporterà l’applicazione di una sanzione amministrativa

- La comunicazione dell'indirizzo P.E.C., oltre che costituire un adempimento a sé stante, può avvenire in occasione della nomina di un amministratore (es. atto costitutivo, atto modificativo, ecc.), ovvero in concomitanza del rinnovo della sua carica, attraverso la compilazione della modulistica ministeriale di riferimento, da trasmettersi al Registro delle imprese, unitamente alla presentazione dell’atto di nomina;

- Aderendo ad una interpretazione estensiva della disposizione, che la estenda al maggior numero delle imprese presenti sul territorio, il citato obbligo deve ritenersi applicabile a tutte le forme societarie, lasciandolo facoltativo per le residue forme imprenditoriali collettive;

- L’obbligo di comunicazione della P.E.C. riferito agli "amministratori" deve interpretarsi in senso ampio, includendo anche i liquidatori. In caso di un organo collegiale o di una forma amministrativa collegiale (C.d.A, co-amministrazione, ecc.), l’adempimento deve essere curato da ciascuno dei componenti. L’obbligo non si estende alle persone che siano iscritte con cariche differenti (es. institori, procuratori, ecc.);

- L’Ufficio del Registro delle Imprese di Bari, in sede di istruttoria della domanda (inviata per la sola comunicazione del domicilio digitale dell’amministratore ovvero trasmessa unitamente alla richiesta di iscrizione della sua nomina), e salva l’ipotesi in cui la richiesta provenga da un Pubblico Ufficiale (Notaio) ai sensi dell’art. 20, comma 7bis, del D.L. n. 91/2014 e s.m.i., verifica che all’interno della modulistica ministeriale di riferimento, per ogni amministratore/liquidatore sia indicato un indirizzo P.E.C., valido ed attivo, e alla medesima sia sempre associata la sottoscrizione digitale di ciascuna delle persone che sta comunicando il proprio domicilio digitale;

- Qualora l’amministratore esegua la comunicazione del proprio domicilio digitale unitamente alla richiesta di iscrizione della sua nomina, la modulistica informatica potrà essere sottoscritta digitalmente, dal solo Legale Rappresentante della società sempre ché, attraverso l’atto di nomina, sia dimostrabile l’avvenuta accettazione dell’incarico ricevuto;

- La domanda di iscrizione prevista dal citato obbligo, in ogni caso, qualora sia carente di uno degli elementi prescritti (indicazione del domicilio digitale degli amministratori, firma digitale dei soggetti obbligati, ecc.), determina la sospensione della pratica per permetterne la sua regolarizzazione, ed il suo successivo rifiuto qualora non risulti regolarizzata ai sensi dell’articolo 2189, comma 3, del Codice Civile. Nel caso di rifiuto dell’istanza, essa si riterrà come mai presentata e la sua successiva ripresentazione, qualora effettuata oltre i termini previsti dalla legge, determinerà le conseguente previste dal punto successivo

- La comunicazione dell’indirizzo di posta elettronica certificata degli amministratori, trasmessa unitamente alla richiesta di iscrizione della nomina di un organo amministrativo ovvero del suo rinnovo ed accompagnata da un atto presentati oltre il termine previsto dalla legge, comporta l’applicabilità della ordinaria sanzione prevista dall’articolo 2630 del codice civile, in forza del quale è punito con la sanzione amministrativa pecuniaria da 103 euro a 1.032 euro «chiunque, essendovi tenuto per legge a causa delle funzioni rivestite in una società o in un consorzio, omette di eseguire, nei termini prescritti, denunce, comunicazioni o depositi presso il registro delle imprese», salva la riduzione dell’importo della sanzione ad un terzo nel caso in cui la denuncia, la comunicazione o il deposito avvengano «nei trenta giorni successivi alla scadenza dei termini prescritti»;

- La domanda di iscrizione presentata unicamente per le finalità stabilite dall’art. 1, comma 860 della Legge 207/2024 (legge di Bilancio 2025) e non trasmessa unitamente alla richiesta di iscrizione della nomina/rinnovo delle relative persone, è esente dall'imposta di bollo e dai diritti di segreteria.