-

Anomalie ISA 2019-2021: le regole delle Entrate

Con Provvedimento n 231840 del 23 giugno 2023 le Entrate individuano 26 anomalie nei dati degli ISA, afferenti il triennio di imposta 2019-2021, che sono comunicate ai contribuenti interessati mediante pubblicazione nel proprio “Cassetto fiscale”.

Nel dettaglio con l'allegato 1 al provvedimento vengono individuate 26 tipologie di anomalie e tra queste si segnala la Tipologia 1 – Imprese con gravi e ripetute incoerenze nella gestione del magazzino.

Per la tipologia 1 le entrate specificano che vanno selezionate le imprese in contabilità ordinaria che presentano contemporaneamente le seguenti condizioni:

- grave incoerenza nella gestione del magazzino (Durata delle scorte superiore al doppio della soglia massima) nel periodo d’imposta 2021;

- mancata indicazione del campo “F29, campo 1 – Cambio regime contabile da “cassa” a competenza”;

- mancata indicazione del campo “F29, campo 2 – Cambio regime contabile da competenza a “cassa””;

- “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021 superiori a 10.000 euro;

- “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021 superiori per almeno 10.000 euro alle “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021;

- Differenza tra “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” e “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” superiore alla differenza tra “C03 – Rimanenze finali relative a prodotti soggetti ad aggio o ricavo fisso” e “C02 – Esistenze iniziali relative a prodotti soggetti ad aggio o ricavo fisso” ;

- Incidenza percentuale della differenza tra [(“F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” e “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021)] rispetto a [(“F10 – Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi” relativi al periodo di imposta 2020 + “F10 – Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi” relativi al periodo di imposta 2019)/2] superiore al 20%.

Nel provvedimento viene segnalato che, ai fini della individuazione dei soggetti da escludere dalla selezione, si è tenuto conto, conformandosi alla natura dei provvedimenti, delle misure adottate dal governo con decreti, rispettivamente, del 3 dicembre 2022 n. 186 e del 1 giugno 2023, nei confronti delle popolazioni colpite dagli eventi eccezionali verificatisi:

- a novembre 2022 nel territorio dei Comuni di Casamicciola Terme e Lacco Ameno dell’isola di Ischia,

- e nei territori nelle regioni dell’Emilia Romagna, Toscana e Marche, nel mese di maggio 2023.

Viene precisato inoltre che gli intermediari incaricati della trasmissione delle dichiarazioni, di cui all’articolo 3, comma 3 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, possono accedere agli elementi e alle informazioni consultando il “Cassetto fiscale” dei soggetti dai quali abbiano preventivamente ricevuto la relativa delega.

I contribuenti, in relazione alle citate comunicazioni di anomalie, possono fornire chiarimenti e precisazioni utilizzando esclusivamente lo specifico software gratuito reso disponibile dall’Agenzia delle entrate, sul sito istituzionale.

Allegati: -

IRPEF 2023: le detrazioni per spese universitarie non statali

In data 19 giugno le Entrate pubblicano due documenti di prassi a supporto di caf, professionisti e contribuenti per la compilazione delle imminenti dichiarazioni dei redditi.

Nel dettaglio con la Circolare n 14/2023, tra gli altri, si indicano alcuni chiarimenti sulle spese di istruzione universitaria non statali che di seguito verranno elencati.

Intanto è bene ricordare che in merito alle detrazioni dall'IRPEF delle spese sostenute per le università non statali, in data 14 febbraio veniva pubblicato in GU n 37 il decreto 23 dicembre 2022 del MUR con gli importi delle tasse e dei contributi di iscrizione alle università non statali ai fini della detrazione dall'imposta lorda sui redditi dell'anno 2022.

In particolare, la spesa relativa alle tasse e ai contributi d'iscrizione per la frequenza dei:

- corsi di laurea,

- corsi di laurea magistrale,

- corsi di laurea magistrale a ciclo unico,

delle università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2022, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'Ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella:

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

Area disciplinare corsi di istruzione Zona geografica nord Zona geografica centro Zona geografica sud e isole Medica 3.900 3.100 2.900 Sanitaria 3.900 2.900 2.700 Scientifico/tecnologica 3.700 2.900 2.600 Umanistico/sociale 3.200 2.800 2.500 Nell'allegato 1 sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo unico afferenti alle aree disciplinari di cui al comma 1, nonché le zone geografiche di riferimento delle regioni.

Invece per le spese riferite alla frequenza di corsi post laurea (corsi di dottorato, di specializzazione e master universitari di primo e secondo livello) l'importo massimo che da diritto alla detrazione è indicato nella sottostante tabella:Spesa massima detraibile Zona geografica nord Zona geografica centro Zona geografica sud e isole Per i corsi di dottorato, specializzazione, e master universitari di primo e secondo livello 3.900 3.100 2.900 Con la Circolare n 14/2023 è stato chiarito anche che, a seguito delle modifiche intervenute con la legge 28 dicembre 2015, n. 208, per i master privati di I e II livello è richiesta, a partire dal 2015, solo la verifica che i master siano attivati da istituti universitari.

Di conseguenza, non è più necessario fare un confronto con corsi analoghi, per durata e struttura di insegnamento, erogati da università statali.

Il limite individuato dal decreto del MUR include anche la spesa sostenuta per il test di ammissione.

Nel caso in cui lo studente sostenga nel medesimo anno d’imposta spese:

- sia per la frequenza di corsi di laurea presso università non statali,

- sia per la frequenza presso università non statali di corsi post- laurea,

occorre fare riferimento al limite di spesa più elevato previsto in base all’area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale, rispettivamente, è presente il corso di studio universitario e quello post universitario.

Nel caso di:

- sostenimento di più prove di ammissione in università non statali situate in aree geografiche diverse o di

- sostenimento di più prove di ammissione per corsi di laurea in università non statali appartenenti a diverse aree tematiche,

occorre distinguere a seconda che lo studente proceda o meno ad iscriversi ad una delle facoltà o corso per cui ha sostenuto il test.

Pertanto:

- in caso di iscrizione, occorrerà far rientrare le spese sostenute per i test di ammissione nel limite proprio del corso a cui lo studente si andrà ad iscrivere;

- nel caso invece in cui lo studente abbia sostenuto più test di ammissione ad università non statali senza, tuttavia, iscriversi ad alcun corso, ai fini della detraibilità deve fare riferimento al limite di spesa più elevato tra quelli stabiliti per i corsi e per le facoltà per le quali ha svolto il test.

Nel limite di spesa individuato dal decreto del MUR è compresa anche l’imposta di bollo. Per tale imposta, infatti, non è prevista esplicitamente la possibilità di sommare l’importo a quello già ricondotto nei suddetti limiti come, invece, disposto per la tassa regionale per il diritto allo studio di cui all’art. 3 della legge 28 dicembre 1995, n. 549, e successive modificazioni (cfr. art. 1, comma 4, del decreto del MUR).

730/2023: come indicare le spese per università non statali

Le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente per ciascuna facoltà universitaria in base all’area territoriale e a quella disciplinare.

Come visto per l’anno d’imposta 2022, gli importi massimi detraibili sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1406 del 23 dicembre 2022 (G.U. – Serie Generale n. 37 del 14 febbraio 2023).

Nel modello 730/2023 le spese universitari per facoltà non statali vanno indicate con il codice 13 tra le altre spese nei righi da E8 a E10

Leggi anche:

- La detraibilità delle spese scolastiche nel 2023,

- Come detrarre le spese di istruzione universitaria?

per un quadro completo delle detrazioni per le spese scolastiche.

Allegati: -

Deposito bilanci ETS: entro il 30 giugno

Il prossimo 30 giugno scade per gli enti del Terzo settore il deposito del bilancio d’esercizio e del bilancio sociale 2022.

In particolare, ai sensi dell’articolo 48 comma 3 del Codice del Terzo settore (Cts) i rendiconti e i bilanci di cui agli articoli 13 e 14 e i rendiconti delle raccolte fondi svolte nell'esercizio precedente devono essere depositati entro il 30 giugno di ogni anno.

Attenzione al fatto che, ai sensi del comma 4 dello stesso articolo, in caso di mancato o incompleto deposito degli atti e dei loro aggiornamenti nonché di quelli relativi alle informazioni obbligatorie nel rispetto dei termini in esso previsti, l'ufficio del registro diffida l'ente del Terzo settore ad adempiere all'obbligo suddetto, assegnando un termine non superiore a centottanta giorni, decorsi inutilmente i quali l'ente è cancellato dal Registro.

Deposito bilancio 2022 ETS. scadenza 30 giugno

Ai sensi dell'art 13 del CTS gli enti del Terzo settore devono redigere il bilancio di esercizio formato:

- dallo stato patrimoniale,

- dal rendiconto gestionale, con l'indicazione, dei proventi e degli oneri, dell'ente,

- e dalla relazione di missione che illustra le poste di bilancio, l'andamento economico e gestionale dell'ente e le modalità di perseguimento delle finalità statutarie.

E' bene invece sottolineare che il bilancio degli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000,00 euro può essere redatto nella forma del rendiconto ((…)) per cassa.

Il bilancio deve essere redatto in conformità alla modulistica definita con decreto del Ministro del lavoro e delle politiche sociali, sentito il consiglio nazionale del terzo settore.

Del deposito degli atti e della completezza delle informazioni e dei relativi aggiornamenti sono onerati gli amministratori. Si applica l'articolo 2630 del codice civile.

Inoltre in linea con quanto previsto dal Dm 106/2020 deve essere trasmesso all’Ufficio RUNTS unitamente al verbale di approvazione.

Per gli ETS che hanno nominato un organo di controllo e/o soggetto incaricato della revisione dei conti, occorre allegare anche le relative relazioni, in linea con quanto previsto dal ministero del lavoro (Nota 17146/2022. Per approfondimenti leggi anche Redazione e deposito bilanci ETS: i chiarimenti del Ministero)

Per quanto concerne l’approvazione del bilancio, la cui competenza spetta in caso di realtà associative all’assemblea o in caso di fondazioni all’organo deputato dallo statuto, non è prevista una data, sarà sufficiente che l’organo competente vi provveda in un termine congruo che consenta poi il successivo deposito entro il 30 giugno presso il RUNTS.

Infine, si sottolinea che per le ONLUS non ancora iscritte al RUNTS vi è l'obbligo di predisporre il bilancio 2022

-

Imposta sostitutiva da cessione o rimborso quote OICR: codici tributo per pagare

Con Risoluzione n 32 del 22 giugno le Entrate istituiscono i codici tributo per il versamento, mediante modello F24, delle imposte sostitutive sui redditi di capitale e sui redditi diversi di cui all’articolo 1, commi da 112 a 114, della legge 29 dicembre 2022, n. 197.

Nel dettaglio, si tratta delle novità introdotte dall’articolo 1, comma 112, della legge 29 dicembre 2022, n. 197, che stabilisce che:

- i redditi di capitale (di cui all'articolo 44, comma 1, lettera g), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917),

- i redditi diversi (di cui all'articolo 67, comma 1, lettera c-ter), del medesimo testo unico)

derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) si considerano realizzati a condizione che, su opzione del contribuente, sia assoggettata ad imposta sostitutiva delle imposte sui redditi, con l'aliquota del 14 per cento, la differenza tra:

- il valore delle quote o azioni alla data del 31 dicembre 2022

- e il costo o valore di acquisto o di sottoscrizione.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si istituiscono i seguenti codici tributo:

- “1721” denominato “Imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di OICR – Opzione comunicata all'intermediario – art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197”;

- “1722” denominato “Imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di OICR – Opzione esercitata dal contribuente in dichiarazione – art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197”.

L’articolo 1, comma 114, della legge 29 dicembre 2022, n. 197, stabilisce che per i contratti di assicurazione sulla vita (di cui ai rami I e V del comma 1 dell'articolo 2 del codice delle assicurazioni private, di cui al decreto legislativo 7 settembre 2005, n. 209) i redditi di cui all'articolo 44, comma 1, lettera g-quater), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, costituiti dalla differenza tra il valore della riserva matematica alla data del 31 dicembre 2022 e i premi versati, si considerano corrisposti, a condizione che, su richiesta del contraente, tale differenza sia assoggettata dall'impresa di assicurazione a un'imposta sostitutiva delle imposte sui redditi nella misura del 14 per cento, alle condizioni ivi indicate.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si istituisce il seguente codice tributo:

- “1726” denominato “Imposta sostitutiva sui redditi di capitale compresi nei capitali corrisposti in dipendenza di contratti di assicurazione sulla vita e di capitalizzazione – art. 1, comma 114, della legge 29 dicembre 2022, n. 197”.

Nella Risoluzione in oggetto ulteriori istruzioni per il versamento.

Allegati: -

5×1000: on line gli elenchi degli esclusi 2022

L'agenzia delle Entrate con un comunicato stampa del 22 giugno informa della pubblicazione di un aggiornamento relativo al 5×1.000.

In particolare, si informa che sul sito dell’Agenzia delle Entrate sono pubblicati gli elenchi per la destinazione del 5 per mille 2022 con i dati relativi alle preferenze espresse dai contribuenti in dichiarazione.

Nel dettaglio, si tratta di 71.674 soggetti tra Enti del Terzo Settore e Onlus, Ricerca sanitaria e scientifica, Associazioni sportive dilettantistiche, Enti per la tutela dei beni culturali e paesaggistici, Enti gestori delle aree protette e quasi 8.000 Comuni.

In particolare, nella categoria degli Enti del Terzo Settore e Onlus sono compresi:

- gli enti iscritti al Registro unico nazionale del terzo settore (Runts), gestito dal Ministero del Lavoro e delle Politiche Sociali,

- le organizzazioni non lucrative di utilità sociale iscritte all’Anagrafe delle Onlus, gestita dall’Agenzia delle Entrate, accreditati al contributo.

Attenzione al fatto che l’elenco degli enti ammessi e di quelli esclusi è consultabile online, nell’area tematica “5 per mille”, insieme agli importi attribuiti.

L'agenzia specifica che l’elenco degli ammessi comprende in totale 71.674 enti, suddivisi per categoria:

- Enti del Terzo Settore e Onlus (50.301),

- Associazioni sportive dilettantistiche (12.751),

- enti impegnati nella ricerca scientifica (427),

- enti che operano nel settore della sanità (105),

- enti dei beni culturali e paesaggistici (160)

- enti gestori delle aree protette (24).

Nell’elenco figurano anche 7.906 Comuni, a cui sono destinati oltre 16 milioni di euro.

Viene inoltre precisato che n base alle scelte espresse dai cittadini, il 5 per mille 2022 distribuirà oltre 510 milioni di euro cosi suddivisi:

- alla categoria degli Enti del Terzo Settore e Onlus andranno oltre 324 milioni di euro,

- alla ricerca sanitaria quasi 81 milioni di euro

- alla ricerca scientifica saranno destinati nel complesso oltre 68 milioni di euro.

- ai Comuni 16 milioni di euro)

- alle Associazioni sportive dilettantistiche 17,4 milioni,

- agli Enti per la tutela dei beni culturali e paesaggistici 2,3 milioni

- agli Enti gestori delle aree protette 814mila euro

-

Riforma dello sport: riepilogo delle novità

Viene pubblicato in GU n 144 del 22 giugno il Decreto legge n 75 con disposizioni in materia di organizzazione delle pubbliche amministrazioni, di agricoltura, di sport, di lavoro e per l’organizzazione del Giubileo della Chiesa cattolica per l’anno 2025, che entra in vigore oggi 23 giugno.

Il decreto, approvato dal Consiglio dei Ministri il 15 giugno, contiene anche misure sulle plusvalenze per le società sportive professionistiche e in materia di credito d’imposta a sostegno dell’associazionismo sportivo.

In proposito si segnala il Capo III del decreto con gli articoli dal n 33 al n 41 con tutte le misure sullo sport.

Di rilievo la novità sulle plusvalenze delle società sportive dilettantistiche di cui all'art 33 che al comma 1 lett b) che prevede:

"Le plusvalenze realizzate mediante cessione dei diritti all'utilizzo esclusivo della prestazione dell'atleta per le società sportive professionistiche concorrono a formare il reddito in quote costanti ai sensi del primo periodo e alle condizioni indicate nel secondo periodo nei limiti della parte proporzionalmente corrispondente al corrispettivo eventualmente conseguito in denaro; la residua parte della plusvalenza concorre a formare il reddito nell'esercizio in cui è stata realizzata."

Ricordiamo che il comunicato del governo datato 15 giugno specifica che in tema di sport il DL n 75/2023 introduce:

- la previsione che, per le società sportive professionistiche, solo le plusvalenze biennali (e non più annuali) contribuiscono a formare reddito;

- norme sui giudizi sportivi comportanti penalizzazioni di punti, che dovranno iniziare non prima della fine del campionato e concludersi non oltre l’inizio di quello successivo;

- l’eliminazione dell’applicabilità alle società dilettantistiche delle (future) norme di giustizia sportiva relative ai provvedimenti per l’ammissione ai campionati;

- la previsione per le società sportive professionistiche a controlli di natura economico-finanziaria per garantire il regolare svolgimento del campionato;

- un credito d’imposta, per l'anno 2023, alle imprese, ai lavoratori autonomi e agli enti non commerciali che effettuano investimenti in campagne pubblicitarie;

- un’esenzione dall’IVA (anche) per le attività didattiche e formative svolte dagli organismi riconosciuti dal CONI e dagli enti sportivi senza fini di lucro iscritti al Registro Nazionale delle attività sportive;

- la reintroduzione del vincolo sportivo per gli atleti praticanti discipline sportive dilettantistiche.

Sempre in materia di sport il comunicato stampa dell'8 giugno del Dipartimento dello Sport riepilogava come segue le misure contenute nella bozza di decreto correttivo alla riforma dello sport che entrerà in vigore dal 1 luglio. Tra le novità vengono segnalate le seguenti:

- le semplificazioni degli adempimenti in materia di lavoro sportivo, con norme che disciplinano le comunicazioni al centro dell’impiego e la tenuta del libro unico del lavoro, da effettuare anche attraverso il registro nazionale delle attività sportive dilettantistiche le cui implementazioni saranno disciplinate nel pieno rispetto degli obblighi di legge con un decreto interministeriale da emanare entro il 1° luglio; tale registro potrà consentire ad associazioni e società sportive dilettantistiche di inserire, tramite interfaccia web, i dati dei collaboratori sportivi che saranno disponibili per tutti gli enti competenti;

- il registro verrà dotato di ulteriori funzioni: gli uffici dei due ministeri sono al lavoro per assicurare il rispetto dei tempi previsti per i primi adempimenti;

- le norme specifiche per i giudici di gara, per quali il rapporto di lavoro potrà essere attivato tramite convocazione o designazione dell’organismo sportivo;

- le norme specifiche per i dipendenti pubblici, con la previsione di un meccanismo di silenzio assenso per il rilascio dell’autorizzazione necessaria per lo svolgimento dell’attività sportiva retribuita (extra orario di lavoro), mentre, in caso di attività non retribuita, sarà sufficiente una comunicazione al datore di lavoro;

- la maggiore flessibilità nella individuazione del tipo di rapporto da instaurare nel lavoro sportivo dilettantistico, con l’innalzamento a 24 ore settimanali del limite previsto per mantenere la presunzione di lavoro autonomo;

- il sostegno al mondo paralimpico, con l’introduzione di una nuova disciplina che consente agli appartenenti al club paralimpico di partecipare a competizioni e ad allenamenti con un permesso speciale retribuito, senza richiedere quindi ferie e conservando il posto di lavoro con rimborso degli oneri sostenuti dal datore di lavoro;

- l’abbassamento a 14 anni dell’età minima per l’apprendistato per l’istruzione secondaria sia nel professionismo, sia nel dilettantismo; l’intervento in tema di Irap con la previsione, per il mondo del dilettantismo, che non concorrono a determinarne la base imponibile i corrispettivi inferiori fino a 85mila euro;

- la previsione di un Osservatorio nazionale sul lavoro sportivo, da istituire di concerto con il Ministero del Lavoro, con compiti di promozione di iniziative di monitoraggio e senza nuovi o maggiori oneri a carico della finanza pubblica

Concludendo ricordiamo che il Consiglio dei Ministri del 31 maggio aveva approvato un decreto in esame preliminare che introduceva disposizioni integrative e correttive dei decreti legislativi del 28 febbraio 2021, nn. 36, 37, 38, 39 e 40.

Leggi anche: Riforma dello sport: in arrivo emendamenti dei Commercialisti per un riepilogo dell'iter di questa riforma e dell'apporto dei Commercialisti.

-

Credito d’imposta Zone ZFU: istituito il codice tributo per F24

Con Risoluzione n 31 del22 giugno viene istituito il codice tributo per l'uso in F24 del credito di imposte zone ZFU 2023.

L’articolo 1, comma 746, della legge 29 dicembre 2022, n. 197, ha modificato le disposizioni relative alle agevolazioni a favore delle imprese e dei professionisti localizzati nella zona franca urbana (istituita ai sensi dell’articolo 46 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, nei comuni delle regioni Lazio, Umbria, Marche e Abruzzo colpiti dagli eventi sismici che si sono susseguiti a far data dal 24 agosto 2016) prevedendo la proroga per l’anno 2023 del periodo di fruizione delle agevolazioni già concesse ai beneficiari dei precedenti bandi.

In proposito, con decreto direttoriale del 19 giugno 2023 del Ministero delle Imprese e del Made in Italy sono stati approvati gli elenchi dei soggetti ammessi a fruire delle agevolazioni in argomento, a valere sullo stanziamento per l’annualità 2023 previsto dall’articolo 1, comma 747, della citata legge n. 197 del 2022.

Il Ministero delle Imprese e del Made in Italy comunica telematicamente all’Agenzia delle entrate i dati identificativi di ciascun beneficiario, compreso il relativo codice fiscale, nonché l’importo dell’agevolazione concessa e le eventuali revoche, anche parziali e ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Ciò premesso, per consentire l’utilizzo in compensazione delle suddette agevolazioni, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:

- “Z166” – denominato “ZFU CENTRO ITALIA – Agevolazioni alle imprese e ai titolari di reddito da lavoro autonomo per riduzione versamenti (anno 2023) – art. 1, comma 746, della legge 29 dicembre 2022, n. 197”.

Viena precisato che in sede di compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Il campo “anno di riferimento” è valorizzato con l’anno d’imposta per il quale è riconosciuta l’agevolazione, nel formato “AAAA

Elenco ammessi credito Zone ZES 2023: decreto MIMIT con elenco

Con decreto del 19 giugno 2023 il MIMIT approva l’elenco, di cui all’allegato 1, dei soggetti ammessi alle agevolazioni previste dall’articolo 46, comma 2, del decreto-legge 50/2017 e successive modificazioni e integrazioni.

Nell’allegato 2 è indicato il soggetto in favore del quale le agevolazioni di cui all’articolo 46, comma 2, del decreto-legge 50/2017 saranno concesse successivamente al completamento della procedura di richiesta di informativa antimafia di cui al decreto legislativo 6 settembre del 2011, n. 159 e successive modificazioni e integrazioni.

Ai fini degli adempimenti il soggetto deve trasmettere al Ministero delle imprese e del made in Italy, entro e non oltre il 30 settembre 2023, la documentazione necessaria a consentire la richiesta delle informazioni antimafia (accedi da qui agli elenchi e alla modulistica) mediante consultazione della banca dati nazionale unica.

Allegati: -

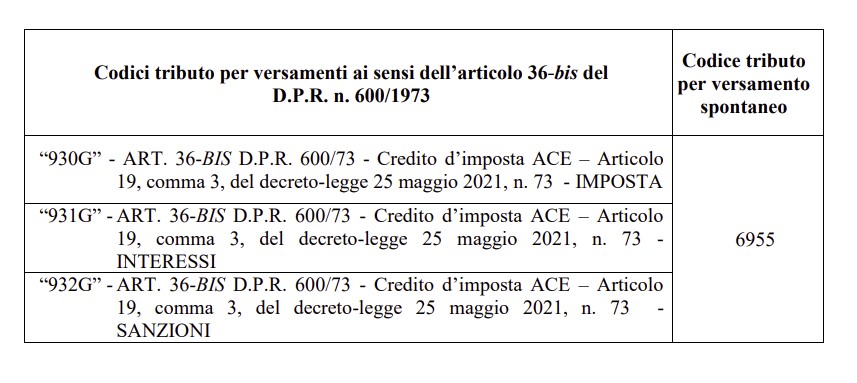

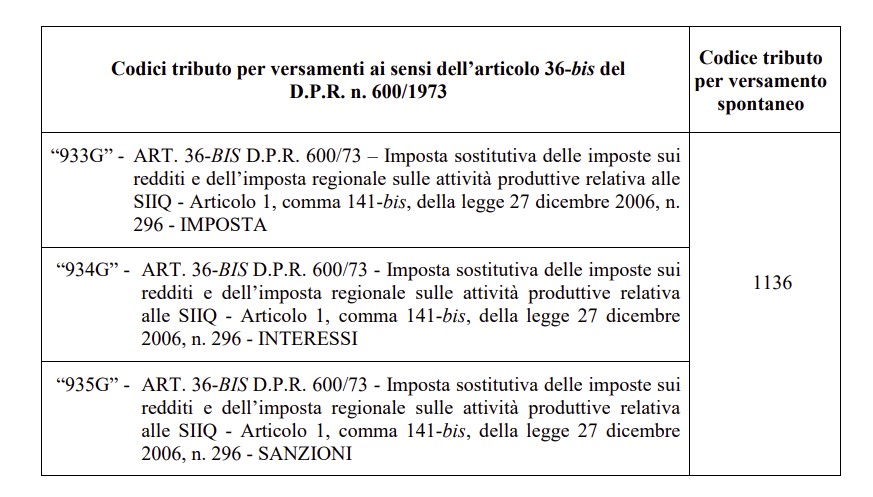

ACE e sostitutiva Siiq: i codici tributo dalle Entrate per versare dopo i controlli

Con Risoluzione n 29 del 20 giugno le Entrate istituiscono i codici tributo per il versamento delle somme dovute a seguito delle comunicazioni inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973.

Si tratta in particolare dei codici tributo per versare una quota e non il totale della somma dovuta in relazione:

- al credito d’imposta Ace e all’imposta sostitutiva sui redditi e Irap relativa alle Siiq,

- emersa in seguito ai controlli automatici effettuati dall’Amministrazione finanziaria (articolo 36-bis Dpr n. 600/1973).

Per agevolare i contribuenti ad individuare l’esatta codifica, nella tabella, in corrispondenza dei codici tributo di nuova istituzione (prima colonna), è riportato il codice tributo già istituito (seconda colonna), utilizzato per il versamento spontaneo

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.Per le regole operative dei codici tributo si rimanda alla lettura della risoluzione 29/2023 in oggetto

Allegati: -

Imposta di bollo virtuale: cosa fare se versata in eccesso

Con Risposta a interpello n 350 del 19 maggio 2023 le Entrate chiariscono un caso di riliquidazione dell'imposta di bollo assolta in modo virtuale, ai sensi degli articoli 15 e 15-bis, del d.P.R. n. 26 ottobre 1972, n. 642, con versamento in eccesso e sinteticamente affermano che non è possibile presentare una dichiarazione sostitutiva poiché nel caso di specie sono scaduti i termini.

Vediamo come recuperare i maggiori importi versati.

L'Istante chiede di conoscere la corretta procedura da seguire per emendare una dichiarazione dell'imposta di bollo assolta in modo virtuale ai sensi degli articoli 15 e 15-bis del d.P.R. 26 ottobre 1972, n. 642 (di seguito anche "d.P.R. n. 642/72") che il contribuente riscontri non corretta, dopo la scadenza del termine ultimo per l'invio.

In particolare, chiede di conoscere come vada operativamente gestito il caso in cui la correzione dell'errore determini un maggior credito/minor debito in capo al contribuente e quale sia la corretta procedura per recuperare quanto indebitamente versato.

Le entrate ricordano che l'articolo 15 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, stabilisce che l'imposta di bollo può essere assolta in modo virtuale, su richiesta degli interessati, per determinati atti e documenti, definiti con appositi decreti ministeriali (decreti 7 giugno 1973, 25 luglio 1975, 31 ottobre 1981, 10 febbraio 1988 e 24 maggio 2012).

In particolare, il soggetto interessato deve chiedere una preventiva autorizzazione all'Ufficio competente, presentando apposita domanda corredata da una dichiarazione da lui sottoscritta, contenente l'indicazione del numero presuntivo degli atti e documenti che potranno essere emessi e ricevuti durante l'anno.

A partire dall'anno solare che segue il primo periodo di operatività del pagamento in modo virtuale, il soggetto autorizzato, alle previste scadenze, presenta all'Ufficio una dichiarazione contenente l'indicazione del numero degli atti e documenti emessi nell'anno precedente, distinti per voce di tariffa, e degli altri elementi utili per la liquidazione dell'imposta, nonché degli assegni bancari estinti nel suddetto periodo.

Sulla base dei dati indicati in tale dichiarazione, l'Ufficio, previ gli opportuni riscontri, procede alla liquidazione definitiva a consuntivo dell'imposta dovuta per l'anno precedente, imputando la differenza a debito o a credito alla rata bimestrale scadente a febbraio o a quella successiva.

La liquidazione definitiva, ragguagliata e corretta dall'ufficio in relazione a eventuali modifiche della disciplina o della misura dell'imposta, viene assunta come base per la liquidazione provvisoria per l'anno in corso.

Ciò premesso, la soluzione ai quesiti posti dall'Istante impone di definire chiaramente i confini e i termini della possibilità di presentare una "dichiarazione sostitutiva", come esposto dalle istruzioni per la compilazione della dichiarazione dell'imposta di bollo assolta in modo virtuale, richiamate dallo stesso Istante.

Occorre preliminarmente precisare che, come evidenziato diversamente da quanto indicato nelle istruzioni per la compilazione del modello dichiarativo allegate al Provvedimento del 17 dicembre 2015, quelle attualmente in vigore, emanate con Provvedimento del 25 settembre 2019, non prevedono un termine ultimo entro il quale inviare detta dichiarazione sostitutiva.

Le istruzioni chiariscono, infatti, che la dichiarazione sostitutiva, con "cui si intende rettificare o integrare una dichiarazione dello stesso tipo già presentata", "sostituisce integralmente la precedente dichiarazione inviata" senza precisare, come invece effettuato nelle precedenti versioni del modello, che la stessa deve essere presentata "prima della scadenza del termine di presentazione della dichiarazione consuntiva".

Pur riconoscendo la portata generale della disciplina sul ravvedimento operoso (articolo 13 del Decreto Legislativo 472/1997 come modificato dalla legge 23 dicembre 2014 n. 190 – legge di stabilità 2015), che opera nello specifico ambito sanzionatorio, comportando un affievolimento delle misure punitive applicabili a fronte delle violazioni amministrative tributarie, e pur condividendo che per effetto di tale disciplina si deve ritenere applicabile, anche ai fini dell'imposta di bollo assolta virtualmente, la possibilità di correggere errori o omissioni che hanno determinato un minore debito d'imposta attraverso la presentazione di una dichiarazione sostitutiva entro il termine di decadenza dell'azione accertativa (cfr. al riguardo quanto chiarito nella Circolare 16/E del 14 aprile 2015 a proposito dell'omessa presentazione della dichiarazione di conguaglio), tuttavia il richiamo alla suddetta normativa non appare conferente nell'ipotesi in cui il contribuente intenda correggere, con il medesimo strumento, eventuali errori o omissioni commessi a proprio danno.

La disciplina della dichiarazione integrativa a "favore", contenuta negli artt. 2, comma 8, e 8, comma 6-bis, del decreto del Presidente della Repubblica 22 luglio 1998 n. 322, nella formulazione vigente a seguito dell'emanazione dell'articolo 5, del decreto-legge 22 ottobre 2016, n. 193 convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225 è infatti applicabile, esclusivamente, alle dichiarazioni presentate ai fini

- (i) delle imposte sui redditi,

- (ii) dell'imposta regionale sulle attività produttive,

- (iii) dei sostituti d'imposta e

- (iv) dell'imposta sul valore aggiunto.

La predetta elencazione riveste carattere tassativo.

Ne deriva che, in assenza di una previsione normativa specifica, la disciplina della dichiarazione integrativa a favore non può trovare applicazione ai fini dell'imposta di bollo assolta in modo virtuale.

Per quanto attiene alle modalità di recupero dell'imposta di bollo corrisposta dall'istante per l'annualità 2021, si ritiene che gli importi versati possano essere chiesti a rimborso mediante apposita istanza, da presentarsi ai sensi dell'articolo 37 del d.P.R. 26 ottobre 1972, n. 642, entro il termine di decadenza di tre anni a decorrere dal giorno in cui è stato effettuato il pagamento.

Detta imposta non può invece essere compensata con i versamenti dell'imposta di bollo da effettuare nel 2022.

Le previsioni recate dall'articolo 15, comma 6, e 15-bis del d.P.R. n. 642/72, richiamate dall'Istante, sono volte a disciplinare specifiche ipotesi (credito risultante dalla dichiarazione annuale e versamento dell'acconto dell'imposta di bollo) in cui l'imposta versata può essere scomputata dai versamenti dell'imposta di bollo da effettuare e, pertanto, la loro applicazione non può essere estesa, in via interpretativa, a fattispecie differenti, come quella oggetto di esame nel presente interpello (in senso conforme si veda quanto chiarito nella Risoluzione n. 84/E del 16 settembre 2014).

Allegati: -

Bonus attività fisica adattata: come indicarlo in dichiarazione dei redditi

Il bonus per attività fisica adattata è un credito di imposta destinato a coloro che nel 2022 hanno sostenuto spese documentate per fruire di attività fisica adattata secondo i criteri stabiliti dall’articolo 2, comma 1, lettera e), del Dlgs n. 36/2021.

Per attività fisica adattata si intendono esercizi fisici, la cui tipologia e la cui intensità sono definite mediante l’integrazione professionale e organizzativa tra medici di medicina generale, pediatri e medici specialisti, e calibrate in ragione delle condizioni funzionali delle persone cui sono destinati, che hanno patologie croniche clinicamente controllate e stabilizzate o disabilità fisiche.

Si specifica che, l’attività può essere esercitata:

- singolarmente o anche in gruppo,

- sotto la supervisione di un professionista dotato di specifiche competenze,

- in strutture di natura non sanitaria,

- per migliorare il livello di attività fisica, il benessere e la qualità della vita e favorire la socializzazione.

Il bonus può essere utilizzato in dichiarazione dei redditi e nella percentuale fissata con provvedimento delle Entrate (In merito leggi anche Bonus attività fisica adattata: pubblicata la % spettante).

Con la Circolare ADE n 14 del 19 giugno è stato chiarito che per tale bonus i documenti da controllore e conservare sono i seguenti:

- Certificato medico che attesti il collegamento tra le spese e lo svolgimento dell’AFA, ovvero autocertificazione che attesti il possesso di tale certificazione,

- Fattura, ricevuta o documento commerciale da cui risulti il codice fiscale del soggetto beneficiario del credito d’imposta, la causale del pagamento e l’importo pagato,

- Copia della Comunicazione inviata all’Agenzia delle entrate ai sensi del provvedimento dell’11 ottobre 2022 e ricevuta di accettazione.

Vediamo come indicare le spese nel Modello 730/2023 e nel Modello Redditi PF 2023.

730/2023: come indicare il bonus attività fisica adattata

Tra le novità di quest'anno nel modello 730 vi è appunto il il credito d’imposta attività fisica adattata.

Il credito è fruibile in dichiarazione in diminuzione delle imposte ed è riconosciuto a coloro che ne hanno fatto richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate per le spese del 2022.

Il credito di imposta va indicato nel QUADRO G sezione crediti di imposta e in particolare nella sezione XIII "altri crediti" indicando il codice "12"

Attenzione al fatto che la quota non utilizzata può essere riportata nelle dichiarazioni dei redditi relativi ai successivi periodi d’imposta.

Redditi PF 2023: come indicare il bonus attività fisica adattata

Tra le novità nel modello redditi PF di quest'anno vi è appunto il credito d’imposta attività fisica adattata.

Il credito è fruibile in dichiarazione in diminuzione delle imposte ed è riconosciuto a coloro che ne hanno fatto richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate per le spese del 2022.

Il credito di imposta va indicato nel QUADRO CR sezione crediti di imposta e in particolare nella sezione XII "altri crediti" indicando il codice "12"