-

ZES Unica: contabilità semplificata agricoltura e spettanza del credito

Il credito di imposta “Zes agricola” spetta anche agli agricoltori che adottano un regime di contabilità semplificata e determinano il reddito su base catastale in base all’articolo 32 del Tuir.

Lo conferma la Risposta a interpello n 25 del 9 febbraio.

ZES Unica: contabilità semplificata agricoltura e spettanza del credito

In dettaglio si chiarisce che anche gli imprenditori agricoli che determinano il reddito su base catastale e adottano la contabilità semplificata possono accedere al credito d’imposta previsto per gli investimenti nella Zona economica speciale unica.

Condizione necessaria e sufficianete è che essi rientrino tra le imprese individuate dal Dm 18 settembre 2024 e operino nella Zes unica del Mezzogiorno.

Un imprenditore agricolo individuale, opera nella produzione primaria di prodotti agricoli compresi nell’allegato I del Trattato sul funzionamento dell’Unione europea (Tfue), l’impresa è qualificata come microimpresa e ha realizzato, tra gennaio e novembre 2025, investimenti in nuovi macchinari destinati a migliorare capacità produttiva ed efficienza.Tali investimenti sono conformi al Regolamento (Ue) 2022/2472, che considera ammissibili gli investimenti volti a migliorare rendimento e sostenibilità dell’azienda agricola.

L'istante ha il dubbio se il regime di determinazione del reddito su base catastale e la contabilità semplificata, che applica, possano rappresentare un ostacolo all’accesso al credito d’imposta.

L'agenzia ricorda che il credito d’imposta Zes unica agricola è stato introdotto dal art 16 bis del decreto‑legge n. 124/2023.

L'agevolazione sostiene gli investimenti realizzati nelle regioni che compongono la Zes unica del Mezzogiorno, cioè Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia e Abruzzo, secondo le deroghe previste dall’articolo 107 del Tfue. Il DM del ministro dell’Agricoltura del 18 settembre 2024 ha definito modalità di accesso e criteri di ammissibilità.

Gli investimenti agevolabili comprendono l’acquisto di nuovi macchinari, impianti e attrezzature, oltre all’acquisto di terreni e alla realizzazione o ampliamento di immobili strumentali, purché rispettino la normativa europea sugli aiuti di Stato.

L’articolo 2 del Dm 18 settembre 2024 stabilisce che possono accedere al credito le imprese agricole, forestali e quelle della pesca e acquacoltura, indipendentemente dalla forma giuridica e dal regime contabile adottato.

Quindi, non vi è alcun collegamento tra la spettanza dell’agevolazione e il metodo di determinazione del reddito. Inoltre, non richiede di applicare alla contabilità il regime ordinario, né un particolare tipo di scritture contabili.

L’unico requisito è che l’impresa sia operativa nella Zes unica e rientri tra quelle indicate dall’articolo 2, comma 1, del decreto:

a) imprese attive nel settore della produzione primaria di prodotti agricoli compresi nell'allegato I del Tfue,

b) imprese attive nel settore forestale,

c) microimprese, piccole e medie imprese attive nel settore della pesca e acquacoltura.

Sulla base del chiaro quadro normativo l’Agenzia ha, pertanto, concluso che anche i titolari di reddito agrario determinato catastalmente (articolo 32, Tuir) possono beneficiare del credito d’imposta Zes unica, anche se adottano la contabilità semplificata.

Allegati: -

Certificazione Unica 2026: dove indicare il CIN

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare secondo il calendario di seguito dettagliato:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non eser- citato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Scarica qui il modello della certificazione unica 2026 con le relative istruzioni.

Relativamente alle locazioni brevi vediamo dove indicare il CIN codice identificativo nazionale.

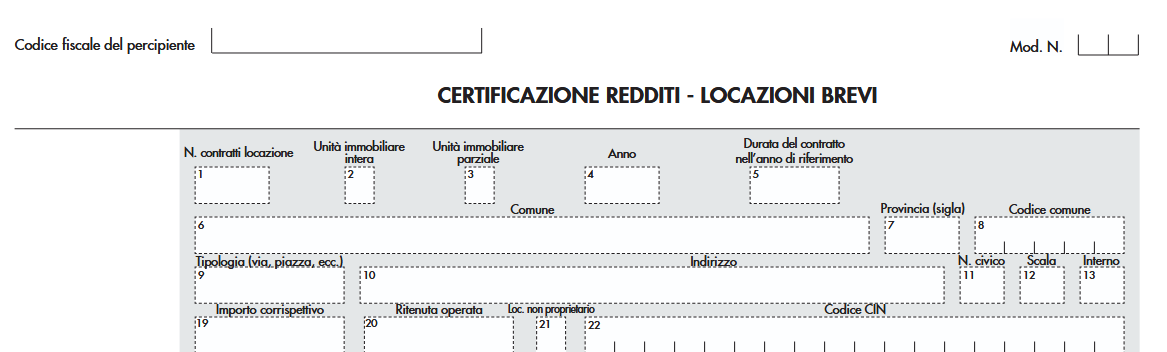

CIN indicato nella CU 2026

La Certificazione Unica 2026 attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni o locazioni brevi.

Relativamente al tali tipologia di locazione, come previsto dall’art.1, comma 78 della legge 30 dicembre 2024, n. 207, nell'ultima pagina della CU 2026, occorre indicare nel punto 22 il codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.

Attenzione al fatto che da quest’anno l’indicazione del Codice identificativo nazionale (CIN) e` obbligatoria.

Per consentire all’Agenzia delle Entrate di predisporre la dichiarazione precompilata in modo piu` accurato e completo e` opportuno che i sostituti verifichino che tale dato sia corretto, consultando, i CIN presenti nella banca dati strutture ricettive (BDSR).

In generale ricordiamo che il provvedimento dell’Agenzia delle Entrate del 12 luglio 2017, ha previsto che per i contratti relativi alla medesima unita` immobiliare e stipulati dal medesimo locatore, la comunicazione dei dati puo` avvenire anche in forma aggregata.

Si precisa che per ogni singola unita` immobiliare, l’esposizione dei dati relativi ai contratti di locazione deve essere effettuata adottando sempre il medesimo criterio, o in forma aggregata o in forma analitica.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata.

Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta (2024 e 2025 ovvero 2025 e 2026) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Per la compilazione della CU viene utilizzato il principio di cassa, pertanto, a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali e` previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica e` necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui e` barrato il punto 21 riportare nel punto 4 sempre il valore 2025.

-

Minimum tax: Modello Globe per i gruppi

Con il Provvedimento n 46523 le Entrate hanno pubblicato il Modello Globe e le relative istruzioni.

Scarica qui il Modello Globe sulle imposte minime per i gruppi di imprese

Sono tenute a presentare la dichiarazione fiscale:

a) la controllante capogruppo di cui all’art. 13, la partecipante intermedia di cui all’art. 14 e la partecipante parzialmente posseduta di cui all’art. 15, localizzate nel territorio dello Stato italiano, responsabili dell’imposta mi- nima integrativa;

b) l’impresa, diversa dall’entità di investimento, localizzata nel territorio dello Stato italiano individuata quale responsabile dell’imposta minima suppletiva ai sensi dell’art. 19, comma 2, o dell’art. 20, comma 3;

c) l’impresa, l’entità a controllo congiunto o l’entità sussidiaria a controllo congiunto, localizzate nel territorio dello Stato italiano, nonché l’entità trasparente apolide costituita in base alle leggi dello Stato italiano individuate quali responsabili dell’imposta minima nazionale ai sensi dell’art. 18, comma 7, secondo periodo, e dell’art. 10 del decreto del Vice Ministro dell’Economia e delle finanze del 1° luglio 2024 sull’imposta minima nazionale.I soggetti tenuti alla presentazione della dichiarazione coincidono con i soggetti tenuti al versamento dell’imposta.

Si evidenzia che tali soggetti potrebbero risultare diversi, nell’ambito dello stesso gruppo, per ciascuna delle imposte.

Dichiarazione Globe: modello e istruzioni

L’articolo 9, comma 1, del decreto legislativo 27 dicembre 2023, n. 209, dispone che, al fine di garantire un livello impositivo minimo dei gruppi multinazionali o nazionali di imprese secondo l’approccio comune condiviso a livello internazionale in base alle regole adottate il 14 dicembre 2021 dall’OCSE e alle disposizioni della direttiva (UE) 2022/2523 del Consiglio del 15 dicembre 2022, è istituita una imposizione integrativa prelevata attraverso:

a) l’imposta minima integrativa, dovuta da controllanti localizzate in Italia di gruppi multinazionali o nazionali in relazione alle imprese soggette ad una bassa imposizione facenti parte del gruppo;

b) l’imposta minima suppletiva, dovuta da una o più imprese di un gruppo multinazionale localizzate in Italia in relazione alle imprese facenti parte del gruppo soggette ad una bassa imposizione quando non è stata applicata, in tutto o in parte, l'imposta minima integrativa equivalente in altri Paesi;

c) l’imposta minima nazionale, dovuta in relazione alle imprese di un gruppo multinazionale o nazionale soggette ad una bassa imposizione localizzate in Italia.

L’articolo 53 del citato decreto legislativo prevede la presentazione della dichiarazione fiscale annuale relativa all’imposizione integrativa.Con il decreto del Vice Ministro dell’Economia e delle finanze del 7 novembre 2025 sono state stabilite le modalità attuative per gli adempimenti previsti dal predetto articolo 53, commi 1 e 2, in particolare per gli obblighi dichiarativi e di versamento delle imposte dovute in Italia.

Ai sensi dell’articolo 5, comma 6, del citato decreto ministeriale, con il provvedimento in oggetto è approvato il modello con le relative istruzioni e sono definite le modalità di trasmissione.

La trasmissione telematica del modello è effettuata secondo le modalità usuali dei canali telematici dell’Agenzia delle entrate, a decorrere dalla data che sarà comunicata con apposito avviso pubblicato sul sito internet www.agenziaentrate.gov.it.Il file contenente il modello può essere formato anche utilizzando il software denominato “DichiarazioneGlobe”.

I dati contenuti nel modello devono essere trasmessi secondo le specifiche tecniche che saranno approvate con successivo provvedimento.

Modello Globe: quando si presenta

La dichiarazione è trasmessa in via telematica all’Agenzia delle entrate direttamente o tramite un intermediario di cui all’art. 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

Per quanto riguarda le modalità di abilitazione alla presentazione telematica diretta e di presentazione mediante intermediari abilitati si rinvia alle relative istruzioni fornite nei modelli REDDITI".

La dichiarazione va presentata entro il quindicesimo mese successivo all’ultimo giorno dell’esercizio oggetto della dichiarazione (“esercizio di riferimento”).In deroga, la dichiarazione è trasmessa entro il diciottesimo mese successivo all’ultimo giorno dell’esercizio transitorio di cui all’art. 54, comma 1.

Ai fini del termine più ampio di diciotto mesi, non rileva il fatto che il gruppo fruisca di Regimi di Esclusione o di Regimi Semplificati né si applica l’ipotesi disciplinata nell’art. 7, comma 2, del decreto sull’imposta minima nazionale.

Il primo termine di scadenza della dichiarazione, indipendentemente dall’inizio o dalla durata dell’esercizio, non può essere anteriore al 30 giugno 2026 (ad esempio, nel caso di un gruppo multinazionale avente l’esercizio di 6 mesi, che inizia il 1° gennaio 2024 e termina il 30 giugno 2024, la dichiarazione è presentata all’Agenzia delle entrate entro il 30 giugno 2026).Modello Globe: quando si pagano le relative imposte

Le imposte dovute relative ad un esercizio sono versate in due rate.

La prima rata, corrispondente al 90 per cento dell’importo complessivamente dovuto per l’esercizio di riferimento, va versata entro l’undicesimo mese successivo alla chiusura dell’esercizio stesso.

Allegati:

La seconda rata, pari al residuo 10 per cento, va versata entro l’ultimo giorno del mese successivo al termine previsto nell’art. 5 del decreto per la presentazione della dichiarazione relativa a tale esercizio (nel caso di esercizio coincidente con l’anno solare, la seconda rata dell’imposta dovuta per il 2024 è versata entro l’ultimo giorno del mese di luglio 2026, mentre la seconda rata dell'imposta dovuta per il 2025 è versata entro l’ultimo giorno del mese di aprile 2027 -

CU 2026: i contribuenti esonerati dalla dichiarazione dei redditi

La Certificazione Unica 2026 è il documento che, per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770),

- ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la di-

chiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Scarica qui Modello Certificazione Unica 2026

CU 2026 lato contribuente

Il contribuente che nell’anno ha posseduto soltanto redditi di lavoro dipendente attestati nella Certificazione Unica è esonerato dalla presentazione all’Agenzia delle Entrate della dichiarazione dei redditi, sempreché, siano state correttamente effettuate le operazioni di conguaglio.

Alle stesse condizioni è esonerato dall’obbligo di presentazione della dichiarazione dei redditi il titolare soltanto di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il “casellario delle pensioni”.

Il contribuente esonerato può, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, nell’anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella certificazione che intende portare in deduzione dal reddito o in detrazione dall’imposta (in tali oneri sono comprese anche le spese mediche sostenute dal contribuente e rimborsate da un’assicurazione sanitaria stipulata dal datore di lavoro la cui esistenza è segnalata al punto 444 della certificazione).

La dichiarazione dei redditi deve essere presentata quando nell’importo delle detrazioni della certificazione sono comprese detrazioni alle quali il contribuente non ha più diritto e che, pertanto, debbono essere restituite (ad esempio, quando sono state attribuite detrazioni per familiari a carico che hanno superato il limite reddituale previsto per essere considerati tali).

Se il contribuente ha posseduto nell’anno, in aggiunta ai redditi attestati dalla certificazione, altri redditi:

- altri stipendi,

- pensioni,

- indennità,

- redditi di terreni e fabbricati, ecc

propri o dei figli minori a loro imputabili per usufrutto legale, deve verificare se sussistono le condizioni per l’esonero dalla presentazione della dichiarazione.

Il contribuente non è esonerato dalla presentazione della dichiarazione dei redditi qualora il sostituto abbia certificato sia redditi di lavoro dipendente che redditi di lavoro autonomo nel caso in cui per quest’ultimi abbia operato una ritenuta a titolo d’acconto.

Si ricorda che i titolari della certificazione devono, in ogni caso, presentare:- il quadro RM del modello REDDITI Persone Fisiche 2026 ovvero il quadro M del mod. 730/2026:

- se hanno percepito nel 2025 redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo d’imposta nei casi previsti dalla normativa italiana, oppure interessi, premi e altri proventi delle obbli- gazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l’imposta sostitutiva prevista dal D.Lgs. 1° aprile 1996, n. 239 e successive modificazioni;

- il quadro RM del modello REDDITI Persone Fisiche 2026:

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

d’imposta;

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

- il quadro RT del modello REDDITI Persone Fisiche 2026 ovvero il quadro T del mod. 730/2026:

- se nel 2025 hanno realizzato minusvalenze derivanti da partecipazioni qualificate;

- se nel 2025 hanno realizzato plusvalenze o minusvalenze derivanti da partecipazioni non qualificate ovvero

intendono effettuare compensazioni; - se nel 2025 hanno realizzato altri redditi diversi di natura finanziaria per determinare e versare l’imposta so-

stitutiva dovuta;

- il modulo RW del modello REDDITI Persone Fisiche 2026 ovvero il quadro W del mod. 730/2026 se nel 2025 hanno detenuto investimenti all’estero ovvero attività estere di natura finanziaria o hanno effettuato trasferimenti

da o verso l’estero di denaro, titoli e attività finanziarie; - il quadro AC del modello REDDITI Persone Fisiche 2026 ovvero il quadro K del mod. 730/2026 se esercenti le funzioni di amministratore di condominio per evidenziare l’elenco dei fornitori del condominio e le relative forniture.

Attenzione al fatto che, i quadri e il modulo sopra indicati devono essere presentati unitamente al frontespizio nei termini e con le modalità previsti per il modello REDDITI Persone Fisiche 2026 ovvero per il modello 730/2026.

La certificazione della situazione reddituale può essere effettuata dal contribuente direttamente sulla base dei dati contenuti nella certificazione qualora l’interessato non sia tenuto a presentare la dichiarazione dei redditi.

-

Obbligo eredi per fatturazione del cuius: chiarimenti ADE

Durante la 35° edicione di Telefisco le Entrate hanno replicato tra gli altri ad un quesito riguardante gli eredi che necessitano di riaprire la PIVA del professionista deceduto.

Premesso che, per la riapertura della partita IVA del de cuius, nel caso di chiusura della stessa, gli eredi conservano l'obbligo di riaprire a posteriori una nuova partita IVA e di effettuare i successivi adempimenti tra cui l'obbligo di emettere fattura il riferimento a un tardivo pagamento.

Si chiede se tra gli adempimenti richiesti sono compresi tutti gli obblighi iva come registri, dichiarazione ecc.

Tardivo pagamento: obblighi degli eredi per la fatturazione

L'agenzia risponde in linea generale la cessazione dell'attività professionale con conseguente estinzione della partita iva non può prescindere dalla conclusione di tutti gli adempimenti conseguenti alle operazioni attive e passive effettuate ne deriva dunque che il professionista che non svolga più l'attività professionale non può estinguere la partita iva in presenza di corrispettivi per prestazioni rese in tale ambito ancora da fatturare nei confronti dei clienti.

L'agenzia delle entrate con la circolare n 11 e del 2007 al punto 7.1 ha chiarito che l'attività del professionista non si può considerare cessata fino all'esaurimento di tutte le operazioni ulteriori rispetto all'interruzione delle prestazioni professionali dirette alla definizione dei rapporti giuridici pendenti e in particolare di quelli aventi ad oggetto crediti strettamente connessi alla fase di svolgimento dell'attività professionale

Con la risoluzione n 232 del 2009 è stato inoltre precisato che la cessazione dell'attività per il professionista non coincide con il momento in cui egli si astiene dal porre in essere le prestazioni professionali bensì con quello successivo in cui chiude il rapporti professionali fatturando tutte le prestazioni svolte dismettendo quindi strumentali.

Fino al momento in cui il professionista che non intenda anticipare la fatturazione rispetto al momento di incasso del corrispettivo non realizza la riscossione dei crediti la cui esazione si è ritenuta ragionevolmente possibile l'attività professionale non può ritenersi cessata

Con riguardo agli obblighi fiscali sorti dopo il decesso del professionista come ad esempio la presentazione della dichiarazione iva e l'eventuale prodromica registrazione delle fatture emesse, l'articolo 35 bis del DPR 633 del 72 prevede poi che tali obblighi possono essere adempiuti degli eredi, ancorché i relativi termini siano scaduti non oltre quattro mesi prima della data della morte del contribuente, entro i sei mesi da tale data resta ferma la disciplina stabilita dal presente decreto il 633 del 72 appunto per le operazioni effettuate anche ai fini della liquidazione dell'azienda dagli eredi dell'imprenditore.

-

Cessione di energia: dati dal GSE per la precompilata 2026

Durante Telefisco 2026 convegno organizzato da IlSole24ore è stato confermato un importante aspetto relativo ai redditi derivanti dallo scambio sul posto con il GSE.

Viene confermato come già il GSE specificava in un comunicato pubblicato in data 15 maggio 2025 che già dal 2025 erano "disponibili direttamente nella dichiarazione dei redditi precompilata, per le persone fisiche titolari di contratti di Scambio sul Posto (SSP), gli importi dei redditi generati dalle eccedenze. Dal 2026 la funzionalità sarà estesa anche ai titolari di contratti di Ritiro Dedicato (RID)"

Per le persone fisiche titolari di impianti con contratti di Scambio sul Posto (SSP), i dati sono stati inviati dal GSE e resi disponbili direttamente nei modelli 730 e Redditi PF precompilati.

Le somme corrisposte dal GSE per l'energia prodotta in esubero rispetto al proprio fabbisogno, infatti, costituiscono “redditi diversi" da indicare nella propria dichiarazione dei redditi.

Il nuovo servizio permette ai titolari di una convenzione SSP, per i quali è prevista la dichiarazione delle sole eccedenze riconosciute nel corso dell'anno precedente, di utilizzare la dichiarazione di redditi precompilata senza effettuare modifiche. Le persone che non intendono avvalersi della dichiarazione precompilata dovranno invece inserire in autonomia gli importi relativi alle sole eccedenze (e non a tutte le somme riconosciute dal GSE nell'anno precedente) nel quadro D (se si compila il Modello 730) o nel quadro RL (se si compila il Modello Redditi PF).

Per conoscere il valore da dichiarare è necessario accedere, tramite l'Area Clienti del GSE, alla sezione Comunicazioni del portale SSP e scaricare il prospetto delle eccedenze.

A partire dal 2026 il servizio è disponibile anche per i titolari di contratti di Ritiro Dedicato (RID).

Proventi cessione di energia: come il GSE comunica i dati al Fisco

Ricordiamo che il Decreto MEF del 21 gennaio con le regole per la trasmissione all'Agenzia delle entrate, ai fini della elaborazione della dichiarazione dei redditi precompilata, dei dati riguardanti i proventi derivanti dalla cessione dell'energia prodotta in esubero a seguito di utilizzo di un impianto alimentato da fonti rinnovabili è stato pubbllicato nella GU n 23/2025.

In particolare con l'art 1 rubricato Trasmissione telematica dei dati riguardanti i proventi derivanti dalla cessione dell'energia prodotta in esubero a seguito di utilizzo di un impianto alimentato da fonti rinnovabili si prevede quanto segue:

- ai fini della elaborazione della dichiarazione dei redditi da parte dell'Agenzia delle entrate, il Gestore dei Servizi energetici S.p.a. (GSE) comunica all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413:

- a) l'ammontare dei proventi erogati nell'anno solare precedente a persona fisica o condominio, nell'ambito del servizio di «Scambio sul posto», derivanti dalla cessione dell'energia prodotta da un impianto alimentato da fonti rinnovabili con potenza fino a 20 kW, realizzato per soddisfare le necessita' dell'abitazione o dell'edificio condominiale, risultata esuberante rispetto ai consumi privati;

- b) l'ammontare dei proventi erogati nell'anno solare precedente a persona fisica o condominio, diversi da quelli riconosciuti per il servizio di «Scambio sul posto» di cui alla lettera a), derivanti dalla cessione dell'energia prodotta da un impianto alimentato da fonti rinnovabili con potenza fino a 20 kW, realizzato per soddisfare le necessita' dell'abitazione o dell'edificio condominiale, risultata esuberante rispetto ai consumi privati.

Le comunicazioni di cui al punto a) sono effettuate a partire dai dati relativi all'anno 2024 nel caso in cui il soggetto percettore sia una persona fisica e a partire dai dati relativi all'anno 2025 nel caso in cui il soggetto percettore sia un condominio.

Allegati:

Le comunicazioni di cui al punto b) sono effettuate a partire dai dati relativi all'anno 2025. - ai fini della elaborazione della dichiarazione dei redditi da parte dell'Agenzia delle entrate, il Gestore dei Servizi energetici S.p.a. (GSE) comunica all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413:

-

IVA 2026: novità del quadro VE per la Logistica

Le Entrate hanno pubblicato il Modello IVA 2026 con le relative istruzioni per provvedere all'invio entro il 30 aprile prossimo.

Tra le novità del Modello evidenziate nelle istruzioni ADE, vi è il Quadro VE relativamente all'imponibile nelle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica (di cui all’art. 1, commi da 59 a 63, della legge n. 207 del 2024).

Vediamo i dettagli.

IVA 2026: le novità del quadro VE per la Logistica

Ricordiamo innanzitutto che il quadro VE deve essere compilato al fine di determinare il volume di affari e l’IVA relativa alle operazioni imponibili.

Alla formazione del volume d’affari concorre, ai sensi dell’articolo 20, l’ammontare complessivo delle cessioni di beni e delle prestazioni di servizi effettuate, registrate o soggette a registrazione con riferimento al periodo d’imposta, compreso l’imponibile relativo alle operazioni IVA ad esigibilità differita.Concorrono alla determinazione del volume d’affari anche le operazioni non soggette all’imposta ai sensi degli articoli da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’articolo 21, comma 6-bis.

Non concorrono invece alla formazione del volume d’affari, pur essendo comprese nel quadro VE, le cessioni di beni ammortizzabili (compresi diritti di brevetti industriali, di utilizzazione delle opere d’ingegno, di concessione nonché marchi di fabbrica), i passaggi interni tra contabilità separate (art. 36, ultimo comma), nonché le operazioni effettuate in anni precedenti, ma con imposta esigibile nell’anno in corso. Tali operazioni devono essere comprese nella sezione 2 del quadro VE (righi da VE20 a VE23) tra le operazioni imponibili, per il calcolo dell’IVA a debito, e successivamente detratte nella sezione 4 del quadro VE, ai fini della determinazione del volume d’affari annuo come precisato a proposito dei righi VE39 e VE40.Tra le novità del Modello IVA 2026 vi è appunto la modifica al Quadro VE.

Nella sezione 4, nel rigo VE38 sono stati aggiunti i campi 2 e 3 che devono essere compilati per indicare l’imponibile e l’imposta relativi alle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica.

In particolare:

- nel Rigo VE38, campo 1, occorre indicare le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle pubbliche amministrazioni e degli altri soggetti di cui al comma 1-bis dell’art. 17-ter e per le quali l’imposta deve essere versata dai cessionari o committenti in applicazione delle disposizioni contenute nel citato art. 17-ter. Nel Rigo VE38, campo 2, occorre indicare l’imponibile relativo alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazioni di merci e servizi di logistica per le quali è stata esercitata l’opzione per il pagamento dell’imposta da parte del committente in nome e per conto del prestatore ai sensi dell’art.1, commi da 59 a 63, della legge n. 207 del 2024.

- La relativa imposta deve essere indicata nel campo 3.

Si evidenzia che nel Rigo VE50 si ha il volume d’affari determinato sommando gli importi indicati ai righi VE24, colonna 1, righi da VE30 a VE38 e sottraendo l’importo indicato ai righi VE39 e VE40.

Leggi Opzione IVA dal committente Logistica: le comunicazioni dal 30 luglio per modelli e istruzioni per l'esercizio della opzione IVA

-

Donazioni immobiliari: acquisti di terzi al sicuro con le nuove regole

Con la Legge n 182/2025 e in particolare con l'articolo 44 si prevede di stimolare la concorrenza nel mercato immobiliare e delle garanzie, agevolando la circolazione giuridica di beni e diritti provenienti da donazione e acquistati da terzi, con conseguente maggiore semplicità e certezza dei rapporti giuridici oltre a più ampie e agili possibilità di accesso al credito in relazione ai medesimi beni ove costituiti in garanzia.

I notai, con un comunicato stampa, hanno annunciato l'importate semplificazione per gli acquisti immobiliari da soggetti che precedentemente li hanno acquistati per donazione. Riepiloghiamo come ha funzionato fino a prima della novità.

Leggi anche Legge Semplificazioni: le principali novità in vigore dal 18.12

Donazioni immobiliari: acquisti di terzi al sicuro con le nuove regole

Come spiega il Consiglio Nazionale dei Notai con un comunicato del 18 dicembre scorso, fino ad oggi, se un acquirente comprava un immobile di provenienza donativa poteva correre il rischio che, dopo anni dalla firma del rogito e pur avendo pagato tutto regolarmente, gli eredi del donante originario potessero chiedergli di restituire la casa.

Secondo le vecchie regole, gli eredi esclusi dalla donazione e lesi dalla medesima nella loro quota di legittima, potevano agire (esercitando l’azione di riduzione) anche e direttamente contro i terzi acquirenti, chiedendo la restituzione del bene entro i dieci anni successivi alla morte del donatario.Con la riforma non sarà più possibile far valere i propri diritti sul bene donato che è stato venduto, ma per gli eredi legittimari (coniuge, figli e – nei casi previsti- i genitori) che sono stati lesi dalla donazione non scompare la tutela: essi vantano un diritto di credito nei confronti del donatario, come già avviene in altri paesi europei.

Il comunicato specifica anche che il Notariato rivendica con orgoglio e soddisfazione la paternità di questa riforma che ha portata storica e va incontro ai cittadini rendendo più certe e sicure le donazioni dei beni immobili. Questo il commento del Presidente del Consiglio Nazionale del Notariato, Vito Pace.

Dal 18 dicembre 2025 le nuove regole si applicheranno subito alle successioni aperte e alle donazioni perfezionate dopo l’entrata in vigore della legge.

Per le successioni già aperte resteranno in vigore le vecchie norme solo se:

- l’azione di riduzione, in caso di successione aperta,

- o l’atto di opposizione, in caso di donazione effettuata,

è già stata proposta o comunque viene trascritta entro 6 mesi dalla entrata in vigore della norma. Superata questa finestra temporale, il nuovo regime diventerà valido, indistintamente, per tutte le ipotesi.

Vediamo in dettaglio l'art 44 della Legge n 182/2025 che contiene tutte le importanti novità.

Al codice civile sono apportate le seguenti modificazioni:

- i pesi e le ipoteche di cui il donatario ha gravato gli immobili restituiti in conseguenza della riduzione restano efficaci e il donatario è obbligato a compensare in denaro i legittimari in ragione del conseguente minor valore dei beni nei limiti in cui è necessario per integrare la quota ad essi riservata, salvo il disposto del numero 1) del primo comma dell’articolo 2652;

- restano altresì efficaci i pesi e le garanzie di cui il donatario ha gravato i beni mobili non iscritti in pubblici registri restituiti in conseguenza della riduzione e il donatario è obbligato a compensare in denaro i legittimari in ragione del conseguente minor valore dei beni, nei limiti in cui è necessario per integrare la quota ad essi riservata,

- la riduzione della donazione, salvo il disposto del numero 1) del primo comma dell’articolo 2652, non pregiudica i terzi ai quali il donatario ha alienato gli immobili donati, fermo l’obbligo del donatario medesimo di compensare in denaro i legittimari nei limiti in cui è necessario per integrare la quota ad essi riservata. Se il donatario è in tutto o in parte insolvente, l’avente causa a titolo gratuito è tenuto a compensare in denaro i legittimari nei limiti del vantaggio da lui conseguito. Le stesse disposizioni si applicano in caso di alienazione di beni mobili, salvo quanto previsto dal numero 1) del primo comma dell’articolo 2690;

- le domande di riduzione delle disposizioni testamentarie per lesione di legittima. Se la trascrizione è eseguita dopo tre anni dall’apertura della successione, la sentenza che accoglie la domanda non pregiudica i terzi che hanno acquistato a titolo oneroso diritti dall’erede o dal legatario in base a un atto trascritto o iscritto anteriormente alla trascrizione della domanda.

-

ISA 2026: regole ADE con i dati rilevanti da considerare

Con il Provvedimento n 36467/2026 le Entrate individuano i dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2026 e si programmano le revisioni degli indici sintetici di affidabilità fiscale applicabili a partire dal periodo d’imposta 2026.

ISA 2026: regole ADE

Ai sensi dell’articolo 9-bis, comma 4, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, i dati economici, contabili e strutturali rilevanti per l’applicazione degli indici sintetici di affidabilità per il periodo d’imposta 2026, da dichiarare da parte dei contribuenti interessati, sono:

- quelli individuati nei decreti di approvazione degli indici in vigore per il periodo d’imposta 2025;

- quelli funzionali alla attività di revisione individuati all’interno dei modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale utilizzati per il periodo d’imposta 2024 approvati con Provvedimento del Direttore dell’Agenzia delle entrate n. 131055 del 17 marzo 2025;

- quelli indicati nell’Allegato 1 al presente provvedimento.

In conseguenza delle attività di elaborazione degli indici da applicare a partire dal periodo di imposta 2026, a seguito della relativa approvazione con decreto ministeriale, può essere ridotto il numero dei dati.

Tenuto conto che dal 1° gennaio 2025 è entrata in vigore la nuova classificazione delle attività economiche ATECO 2025, le attività

economiche indicate nel provvedimento, per le quali è prevista la revisione degli indici sintetici di affidabilità fiscale, sono individuate facendo riferimento alla nuova classificazione ATECO 2025.Dato quanto previsto dall’articolo 9-bis, comma 2-bis del citato decreto-legge, l’attività di revisione degli indici sintetici di affidabilità fiscale deve tenere conto di analisi finalizzate alla riorganizzazione e razionalizzazione degli stessi indici per rappresentare adeguatamente la realtà dei comparti economici cui si riferiscono e cogliere le evoluzioni della classificazione delle attività economiche ATECO.

Tenuto conto di quanto indicato al punto precedente e della nuova classificazione delle attività economiche ATECO 2025, entrata in vigore dal 1° gennaio 2025, le attività economiche sono individuate facendo riferimento a tale classificazione.

Gli indici sintetici di affidabilità fiscale, relativi alle attività economiche elencate nell’Allegato 2, sono applicati a partire dal periodo d’imposta 2026, a seguito di approvazione con decreto del Ministro dell’Economia e delle finanze. -

Imposta sostitutiva incrementi retributivi: codice tributo

Con la Risoluzione n 3 del 29 gennaio le Entrate istituiscono i codici tributo per il versamento, mediante il modello F24, dell’imposta sostitutiva sugli incrementi retributivi corrisposti ai lavoratori dipendenti del settore privato

Imposta sostitutiva incrementi retributivi: codice tributo

L’articolo 1, comma 7, della legge 30 dicembre 2025, n. 199 prevede che gli incrementi retributivi corrisposti ai lavoratori dipendenti nell’anno 2026, in attuazione di rinnovi contrattuali sottoscritti dal 1° gennaio 2024 al 31 dicembre 2026, sono assoggettati, salva espressa rinuncia scritta del prestatore di lavoro, a un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 5 per cento.

L’imposta sostitutiva in argomento si applica soltanto ai lavoratori del settore privato con un reddito di lavoro dipendente, nell’anno 2025, non superiore a 33.000 euro.

Tanto premesso, per consentire ai sostituti d’imposta il versamento, tramite modello F24, della citata imposta sostitutiva, si istituiscono i seguenti codici tributo:- “1075” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”;

- “1609” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi

corrisposti ai lavoratori dipendenti dovuta in Sicilia e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30

dicembre 2025, n. 199”; - “1926” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti dovuta in Sardegna e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30

dicembre 2025, n. 199”; - “1927” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti dovuta in Valle d’Aosta e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”;

- “1310” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti versata in Sicilia, Sardegna e Valle d’Aosta e dovuta fuori dalla regione in cui è effettuato il versamento – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”.