-

Donazione con bonifico estero alla nipote: sconta l’imposta di successione

Con la Sentenza n 7442 del 20 marzo la Cassazione, a tema di imposta di successione, ha stautito che sia rilevante per la imposizione un trasferimento in denaro con ordinativo di bonifico dall'estero da uno zio alla nipote.

Vediamo i dettagli del caso di specie.

Bonifico estero verso la nipote e donazione indiretta: principi della Cassazione

La Cassazione per la sua decisione del caso di specie ha fatto richiamo alla sentenza n. 18725/2017, con cui le sezioni unite hanno chiarito che il trasferimento, con bonifico, di strumenti finanziari dal conto di deposito del beneficiante al conto del beneficiario non rientra tra le donazioni indirette (articolo 809 cc), ma configura una donazione tipica (articolo 769 cc) a esecuzione indiretta.

Viene ricordato che nel diritto civile nella categoria delle liberalità caratterizzate da animus donandi rientrano:

- la donazione diretta,

- le liberalità indirette.

La qualificazione del trasferimento di denaro appartenente a uno o all'altro dei due casi ha conseguenze rilevanti sul piano della relativa disciplina.

Per la donazione diretta il codice civile prescrive la forma dell’atto pubblico a pena di nullità.

Pertanto è una donazione nulla, per mancanza di atto pubblico, il bonifico di una somma di denaro effettuato per spirito di liberalità.

Sulla richiamata conclusione poggia il primo motivo di ricorso della ricorrente della sentenza in esame.

la ricorrente denuncia violazione e falsa applicazione della legge da parte della sentenza impugnata, per essere stato erroneamente ritenuto dal giudice di appello che la liberalità avente a oggetto strumenti finanziari fosse valida anche in difetto di stipulazione in forma pubblica.

La ricorrente afferma che, essendo affetta da nullità, la liberalità non poteva costituire il presupposto di un’obbligazione tributaria.

La decisione di Cassazione in oggetto è rilevante poiché rafforza l’orientamento secondo cui le donazioni di denaro effettuate tramite bonifico bancario (atti di liberalità) assumono diversa connotazione ai fini civilistici e ai fini fiscali, con la conseguenza che la conclusione delle sezioni unite rileva ai soli fini civilistici.

In sintesi, secondo giurisprudenza e dottrina, in ambito tributario si distinguono:

- le donazioni dirette o “formali”, che nascono dalla stipulazione in forma solenne di un contratto tra donante e donatario (ex articolo 769 cc)

- le donazioni indirette (anche se formali), di cui all’articolo 809 cc, non attuate nella forma solenne prevista per il contratto di donazione, ma attraverso un altro strumento negoziale, avente scopo tipico diverso dalla causa donandi, ma in grado di produrre l’effetto indiretto di un arricchimento di una parte, con contestuale depauperamento dell’altra. Si citano come esempi, l’adempimento di un debito altrui; la rinuncia a un diritto; il contratto a favore di un terzo; l’accollo di un debito altrui.

- “donazioni informali”, che consistono nello svolgimento di un’attività materiale (come il trasferimento di denaro o di strumenti finanziari con consegna brevi manu o impartendo un ordine di bonifico bancario o cointestando un conto corrente bancario o un qualsiasi altro rapporto bancario; la consegna di un assegno circolare intestato al donatario e altri) o nella tenuta di un comportamento consapevolmente omissivo, con la conseguenza, anche in questo caso, della diminuzione del patrimonio del soggetto dante causa e l’aumento del patrimonio del soggetto beneficiario.

La suprema Corte segna la linea di confine tra:

- la donazione indiretta risultante da atti soggetti alla registrazione e

- la donazione indiretta non risultante da atti soggetti alla registrazione.

Ai sensi dell’articolo 56-bis del Dlgs n. 346/1990, la donazione indiretta informale (non risultante da atti soggetti a registrazione) è rilevante ai fini dell’imposta sulle donazioni in caso di:

- registrazione “volontaria” della donazione indiretta non risultante “da atti soggetti alla registrazione”

- donazione indiretta non da atti soggetti alla registrazione “confessata” dal contribuente nell’ambito di una procedura di accertamento tributario.

A tal proposito nel caso di specie, iI giudici di legittimità precisano che le dichiarazioni rese dall’interessato nell’ambito di procedimenti diretti all’accertamento di tributi, dalle quali deve risultare l’esistenza di tali donazioni, possono provenire anche dal donante, oltre che dal donatario, avendo le parti “interesse comune” alla realizzazione della liberalità.

Di conseguenza, anche l’istanza diretta ad avvalersi della procedura di collaborazione volontaria per l’emersione e il rientro di capitali detenuti all’estero (ex articolo. 5-quater del Dl n. 167/1990), può servire a tale scopo.

L’Agenzia delle entrate con circolare n 30/20215 ha espressamente previsto che “nell’ambito della procedura di collaborazione volontaria, possono emergere trasferimenti di ricchezza non formalizzati in atti scritti effettuati nei periodi d’imposta oggetto di regolarizzazione” ritenendo che “(…) il contribuente (ferma restando la possibilità, secondo i principi generali, di regolarizzare la propria posizione, possa altresì fornire le informazioni utili all’accertamento delle imposte in questione in sede di procedura di collaborazione volontaria”.

La Corte richiarma tale circolare e evidenzia, che il preciso riferimento a liberalità consistite nell’elargizione di prelievi in contante o nella richiesta di bonifici su conti correnti esteri a favore di terzi beneficiari postula che la successiva istanza di collaborazione volontaria, idonea ad assumere rilevanza ai fini del citato articolo 56-bis, non può che essere presentata dal disponente, trattandosi dell’unico legittimato ad avvalersi della facoltà di acconsentire all’emersione dei capitali detenuti all’estero attraverso la voluntary disclosure.

La Cassazione con la sentenza n 7742/2024 ha, pertanto, enunciato due principi:

- “In tema di imposta sulle donazioni, l’ art. 56-bis, comma 1, del d.lgs. 31 ottobre 1990, n. 346 , va interpretato nel senso che le liberalità diverse dalle donazioni, ossia tutti quegli atti di disposizione mediante i quali viene realizzato un arricchimento (del donatario) correlato ad un impoverimento (del donante) senza l’adozione della forma solenne del contratto di donazione tipizzato dall’ art. 769 cod. civ. , e che costituiscono manifestazione di capacità contributiva, sono accertate e sottoposte ad imposta (con l’aliquota dell’8%) – pur essendo esenti dall’obbligo della registrazione – in presenza di una dichiarazione circa la loro esistenza, resa dall’interessato nell’ambito di procedimenti diretti all’accertamento di tributi, se sono di valore superiore alle franchigie oggi esistenti (€ 1.000.000 per coniuge e parenti in linea retta, € 100.000 per fratelli e sorelle, € 1.500.000 per persone portatrici di handicap)”

- “In tema di imposta sulle donazioni, la dichiarazione prevista dall’ art. 56-bis, comma 1, lett. a), del d.lgs. 31 ottobre 1990, n. 346 , al fine dell’accertamento e della sottoposizione all’imposta delle liberalità diverse dalle donazioni (nella specie, di una donazione informale avente ad oggetto il trasferimento, mediante bonifico bancario dal conto corrente del donante al conto corrente del donatario, di attività finanziarie detenute all’estero), può provenire, oltre che dal donatario, anche dal donante e può essere rappresentata anche dall’istanza volta ad avvalersi della procedura di collaborazione volontaria ed il rientro dei capitali detenuti all’estero, quando la donazione abbia avuto ad oggetto le attività finanziarie e patrimoniali costituite o detenute fuori dal territorio dello Stato, spontaneamente emerse per volontà dell’autore della violazione degli obblighi di dichiarazione di cui all’ art. 4, comma 1, del d.l. 28 giugno 1990, n. 167 , convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227”.

-

Sentenze Tributarie: attiva dal 27.06 una banca dati MEF

Il MEF con un avviso del 27 giugno informa del fatto che è attivo il servizio di ricerca e consultazione della Banca Dati della Giurisprudenza Tributaria di merito del Ministero dell’economia e delle finanze.

La banca dati, che conta ad oggi 329.316 sentenze pubblicate, si basa su una piattaforma digitale innovativa che offre libero accesso alla consultazione delle sentenze tributarie di primo e secondo grado, native digitali e pseudoanonimizzate depositate dal 2021 al 2023.

Il servizio di consultazione sarà progressivamente e costantemente aggiornato con le sentenze native digitali pubblicate dal 2024 e con quelle analogiche depositate dal 2021.

Viene inoltre precisato che sono in corso, implementazioni finalizzate non solo a consentire la ricerca delle ordinanze emesse dagli organi della giustizia tributaria di rinvio alle Corti superiori (Corte costituzionale, Corte di Cassazione e Corte di giustizia dell’Unione Europea), ma anche alla possibilità, previo accordo con la Suprema Corte di Cassazione, di verificare l’eventuale presenza del ricorso di legittimità e della relativa decisione con riguardo alla sentenza di merito oggetto di consultazione.

-

Fondo perduto piscine e impianti sportivi 2024: possibile modificare l’IBAN dal 1° luglio

Con Avviso del Dipartimento dello sport, si comunica che a partire dalle ore 12.00 del prossimo 1° luglio le ASD/SSD beneficiarie del contributo a fondo perduto per la gestione di impianti natatori e di impianti sportivi diversi dai natatori di cui al D.P.C.M. del 24 marzo 2023 potranno accedere alla piattaforma attivata dal Dipartimento, raggiungibile al link:

- https://avvisibandi.sport.governo.it/,

- al solo scopo di modificare i dati dell’iban entro il termine di 20 giorni decorrenti dalla pubblicazione di questo avviso, ovvero dal 26 giugno.

Fondo perduto piscine e impianti sportivi 2024: avviso per modifiche IBAN

Il Dipartimento, nello stesso avviso del 26 giugno ha precisato che nessun adempimento è richiesto qualora l’IBAN non sia cambiato.

Inoltre, si comunica che l'erogazione avverrà comunque in maniera automatica nei confronti dei beneficiari dei contributi di cui al D.P.C.M. del 24 marzo 2023 in base a quanto stabilito dagli articoli 3 e 4 del decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze dell’11 aprile 2024.

- I soggetti interessati a richiedere maggiori informazioni possono anche rivolgersi a seguente indirizzo: supporto.avvisibandi@coninet.it.

indicato dal Dipartimento.

-

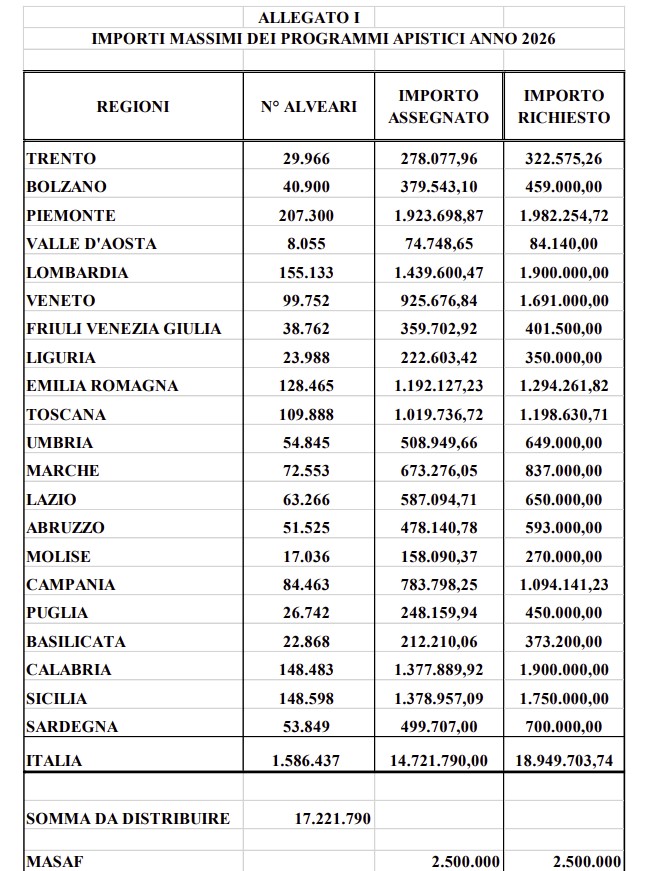

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

Il Ministero dell'Agricoltura ha pubblicato le regole, con Decreto per la Ripartizione dei finanziamenti in Apicoltura per il periodo 2025-2026.

Visto che, con il Decreto Ministeriale n. 0278467, del 30 maggio 2023, si recano le norme a sostegno del settore dell'apicoltura, “Modifica del decreto 30 novembre 2022, n. pubblicato il 24/07/2023 sulla G.U.R.I. n. 171 -Serie Generale, e considerato che la campagna apistica 2026 decorre dal 1° luglio 2025 al 30 giugno 2026 e che l’anno finanziario FEAGA decorre dal 16 ottobre al 15 ottobre dell’anno seguente, con il decreto MASAF del 14 giugno 2024 si prevede la ripartizione del finanziamento per la campagna 2026.

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

In dettaglio, con il decreto 14 giugno 2024 del MASAF, ritenuto, nelle more della definizione del procedimento di cofinanziamento nazionale, di procedere alla tempestiva ripartizione, tra gli Enti partecipanti, dell’importo complessivo di € 17.221.790,00 di cui € 5.166.537,00 a carico del FEAGA ed € 12.055.253,00 a carico del Fondo di rotazione, di cui alla legge 16 aprile 1987, n. 183, al fine di consentire agli Enti interessati di poter avviare le rispettive procedure per l’assegnazione dei fondi del Programma, si prevede la ripartizione del Programma italiano per gli aiuti al settore dell’apicoltura riportata nell’allegato I.

Allegati:

-

MUD 2024: tutte le regole di presentazione entro il 1 luglio

Scade lunedì 1° luglio l'invio del MUD (il 30 giugno termine ordinario è domenica)

Ricordiamo che in proposito è stato pubbblicato in Gazzetta Ufficiale n. 52 del 2 marzo 2024, il Decreto del Presidente del Consiglio dei ministri 26 gennaio 2024 recante l’approvazione del Modello Unico di Dichiarazione ambientale per l’anno 2024, che sarà utilizzato per le dichiarazioni riferite all’anno 2023.

Il termine per la presentazione del Modello Unico di dichiarazione ambientale (MUD) è fissato in centoventi giorni a decorrere dalla data di pubblicazione e, pertanto, la presentazione del MUD dovrà avvenire entro il giorno 30 giugno 2024.

Attenzione al fatto che, in considerazione del fatto che il 30 giugno 2024 coincide con un giorno festivo, il citato termine viene prorogato al primo giorno seguente non festivo, quindi al 1° luglio.

MUD: le tipologie

Il modello unico di dichiarazione ambientale è la comunicazione che enti e imprese presentano ogni anno indicando quanti e quali rifiuti hanno prodotto e ho gestito durante l'anno precedente. Esistono i seguenti tipi di MUD:

- Rifiuti

- Rifiuti Semplificata

- Veicoli Fuori Uso

- Imballaggi

- RAEE

- Rifiuti urbani e raccolti in convenzione

- Produttori di Apparecchiature elettriche ed elettroniche

Si evidenzia che Unioncamere provvederà a pubblicare, progressivamente e a cominciare già da lunedì 11 marzo, i prodotti informatici e i portali per la compilazione e presentazione del MUD 2024, ed in particolare:

- portaIe teIematico per Ia trasmissione deIIe Comunicazioni Rifiuti, Rifiuti da apparecchiature elettriche ed elettroniche, Veicoli fuori uso, ImbaIIaggi;

- portaIe teIematico per Ia compilazione e trasmissione deIIa Comunicazione rifiuti urbani e raccoIti in convenzione;

- portaIe teIematico per Ia compiIazione e trasmissione deIIa Comunicazione produttori di apparecchiature elettriche ed elettroniche;

- portale telematico per Ia compiIazione deIIa Comunicazione Rifiuti semplificata.

Inoltre Unioncamere metterà a disposizione:

- il prodotto informatico per Ia compilazione deIIe Comunicazioni Rifiuti, ImbaIIaggi, VeicoIi fuori uso, Rifiuti da apparecchiature eIettriche ed elettroniche, che sarà reso disponibile tramite la sezione MUD del portale EcoCamere e tramite il sito del MUD Telematico;

- il prodotto informatico per iI controIIo formaIe deIIe dichiarazioni trasmesse dai soggetti che utilizzano prodotti software diversi da queIIo predisposto da Unioncamere.

MUD: soggetti obbligati all'invio

La Legge 70/1994 prevede che tutti gIi obblighi di dichiarazione, di comunicazione, di denuncia, di notificazione, siano soddisfatti attraverso Ia presentazione di un ModeIIo Unico di Dichiarazione ambientaIe MUD, aIIa Camera di commercio, Industria e Artigianato e Agricoltura competente suI territorio in cui è insediata I’unità IocaIe cui si riferisce Ia dichiarazione.

I soggetti che svoIgono attività di soIo trasporto e gIi intermediari senza detenzione devono invece presentare iI MUD aIIa Camera di commercio deIIa provincia neI cui territorio ha sede Ia Sede IegaIe deII'impresa cui Ia dichiarazione si riferisce.

Deve essere presentato un MUD per ogni unità IocaIe che sia obbIigata, daIIe norme vigenti, aIIa presentazione di dichiarazione, di comunicazione, di denuncia, di notificazione.

i soggetti tenuti aIIa presentazione deI MUD, per Ie sue diverse parti, sono:

- Chiunque effettua a titolo professionaIe attività di raccoIta e trasporto di rifiuti

- Commercianti ed intermediari di rifiuti senza detenzione

- Imprese ed enti che effettuano operazioni di recupero e smaltimento dei rifiuti

- Imprese ed enti produttori iniziaIi di rifiuti pericoIosi

- Imprese ed enti produttori iniziaIi di rifiuti non pericoIosi di cui aII'articoIo 184 comma 3 Iettere c), d) e g) deI D.Igs.152/2006che hanno più di dieci dipendenti.

- i Consorzi e i sistemi riconosciuti, istituiti per iI recupero e riciclaggio di particoIari tipoIogie di rifiuti, ad escIusione dei Consorzi e sistemi istituiti per iI recupero e ricicIaggio dei rifiuti di imbaIIaggio che sono tenuti aIIa compiIazione deIIa Comunicazione ImbaIIaggi.

- I gestori deI servizio pubbIico di raccoIta, deI circuito organizzato di raccoIta di cui aII’articoIo 183 comma 1 Iettera pp) deI D.Igs. 152/2006, con riferimento ai rifiuti conferitigIi dai produttori di rifiuti speciaIi, ai sensi deII’articoIo 189, comma 4, deI D.Igs. 152/2006.

-

PMI e strategie di finanza sostenibile: dialogo con le banche

Gli obiettivi di sviluppo sostenibile e di neutralità climatica dell'Unione Europea devono essere raggiunti entro il 2050. A tal proposito sarà necessario un importante impegno da parte del sistema finanziario e delle imprese, comprese le PMI.

Il mercato (banche, investitori e grandi imprese), infatti, richiederà loro, seppur gradualmente, di fornire le informazioni ESG delle loro attività.

Le PMI potranno così ottenere significativi benefici in termini di:

- misurazione dei rischi e pianificazione dei propri investimenti;

- miglior accesso ai finanziamenti, con minori costi e condizioni agevolate;

- maggiore resistenza a shock energetici e ambientali;

- prodotti più sostenibili, con rafforzamento del posizionamento competitivo.

Con un comunicato stampa (n.78) del 24.06.2024 il Ministero dell’Economia e delle Finanze avvia la consultazione pubblica del documento elaborato dal “Tavolo per la Finanza Sostenibile”, volto a supportare le PMI nella produzione di informazioni attinenti agli impatti ambientali, sociali e di governance (ESG) per facilitare il dialogo con le banche sui temi della sostenibilità.

Il MEF costituisce e presiede il Tavolo per la Finanza Sostenibile composto da: Ministero dell’Ambiente e della Sicurezza Energetica, Ministero delle Imprese e del Made in Italy, Banca d’Italia, CONSOB, IVASS e COVIP.

Inoltre il Ministero si è avvalso anche del supporto dell’Organismo Italiano Contabilità e della collaborazione con diversi stakeholder e alcuni consulenti incaricati nell’ambito del programma Technical Support Instrument finanziato dalla Commissione Europea.

PMI e strategie di finanza sostenibile: obiettivi del documento

L’obiettivo è quello di favorire il coordinamento tra istituzioni e sistema economico del Paese per sviluppare e attuare strategie di finanza sostenibile e mobilitare così le risorse private attraverso il mercato dei capitali a servizio della transizione green e digitale dell’economia reale.

Il documento:

- si compone

- di un modello di riferimento per la standardizzazione delle “Informazioni di sostenibilità dalle PMI alle banche e

- di una dettagliata guida metodologica

- mira a

- agevolare lo scambio di informazioni, tenendo conto di criteri di standardizzazione, proporzionalità ed economicità;

- aumentare la consapevolezza delle PMI sulle informazioni di sostenibilità;

- porre le basi per iniziative di formazione dedicate alle PMI in materia di sostenibilità.

- è disponibile sul sito del Dipartimento del Tesoro,

- sarà in consultazione pubblica fino al 2 agosto 2024.

PMI e strategie di finanza sostenibile: consultazione pubblica del documento

Per partecipare alla consultazione pubblica, i contributi dovranno essere inviati entro il 2 agosto 2024 via mail all’indirizzo segreteriatecnica.tfs@dt.tesoro.it, al quale sarà possibile inviare anche eventuali domande o richieste.

I commenti pervenuti saranno resi pubblici al termine della consultazione, salvo espressa richiesta di non divulgarli. Il generico avvertimento di confidenzialità del contenuto della e-mail, in calce alla stessa, non sarà considerato una richiesta di non divulgare i commenti inviati.

-

Quando la banca risponde per l’IBAN errato: pronuncia della Cassazione

Secondo la Cassazione la banca che accredita un IBAN indicato in modo errato da chi ha disposto il bonifico, il diretto ad un beneficiario che non è titolare di un conto di accredito presso la stessa, è responsabile nei confronti del beneficiario rimasto insoddisfatto.

Unica eccezione è che la banca dimostri:

- di aver adottato le cautele necessarie per evitare l’errato accredito,

- che non dimostri di essersi adeguatamente adoperata per consentire al pagatore la individuazione del soggetto destinatario del pagamento, anche comunicandogli dati anagrafici o societari.

L'esigenza di tutelare interessi giuridicamente rilevanti prevale sulla riservatezza, questo evidenzia l'Ordinanza n. 17415 del 25 giugno 2024.

Vediamo i dettagli.

IBAN errato: ne risponde la Banca?

Nell’ ordinanza n. 17415/2024 la Cassazione distingue la responsabilità della banca rispetto a due casistiche:

- quando la banca esegua un’operazione di pagamento su disposizione di pagamento errata nel caso che l’operazione provochi un danno al proprio cliente che utilizza il servizio bancario di pagamento come pagatore o quale destinatario dei fondi movimentati per l’operazione,

- quando la banca esegua l’operazione che provochi un danno al beneficiario di una disposizione di pagamento che non è titolare di un conto di accredito presso la banca stessa.

Viene specificato, rispetto al coso di specie che:

- nella prima ipotesi, al fine di determinare una responsabilità dell'istituto è necessario dimostrare la sua consapevolezza circa l’errore del cliente. La banca per sollevarsi deve dimostrare di aver eseguito l’operazione utilizzando il sistema interamente automatizzato di pagamento. Tale strumento esclude di dover eseguire un controllo di congruità dell’operazione. Il pagamento automatico rende la banca inconsapevole dell’eventuale errore dell’utente del servizio di pagamento, con la conseguenza che spetta a quest’ultimo dimostrare che la banca aveva comunque acquisito consapevolezza dell'errore;

- nella seconda ipotesi, invece, la banca ha un dovere di diligenza nei confronti dell’effettivo beneficiario rimasto insoddisfatto e quindi, per liberarsi da responsabilità deve provare di aver agito adottando tutte le cautele necessarie al fine di scongiurare il rischio di individuazione errata del beneficiario del pagamento o, deve dimostrare di essersi comportata in modo da rendere possibile la individuazione del soggetto gratificato dal pagamento erroneamente effettuato.

Si rimanda alla sentenza in oggetto per ulteriori dettagli.

-

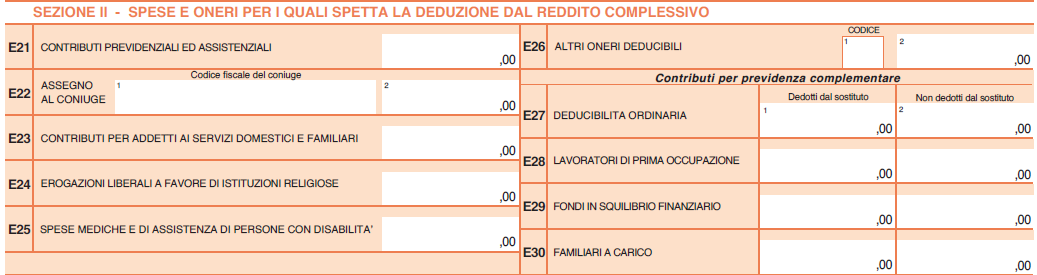

730/2024: come indicare le erogazioni liberali al Trust

Entro il 30 settembre occorre inviare il Modello 730/2024.

Le entrate a tal proposito hanno pubblicato modello e istruzioni ai fini della dichiarazione dei redditi 2024 anno di imposta 2023.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023 e dalla recente guida ade datata 30 maggio 2024, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

Erogazioni liberali al trust: dove indicarle nel 730/2024

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

La recente Guida ade 2024 ha specificato che in merito ai fondi speciali, è previsto che questi siano composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS, APS e ODV, riconosciute come persone giuridiche che operano prevalentemente nel settore della beneficenza.

Si considera attività di beneficenza anche la concessione di erogazioni gratuite in denaro con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori dell’assistenza sociale e socio sanitaria, dell’assistenza sanitaria, beneficenza, istruzione, formazione e sport dilettantistico, per la realizzazione diretta di progetti di utilità sociale

-

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Nel Modello 730/2024 è possibile indicare il bonus acquisto casa under 36.

Ricordiamo che si tratta del credito di imposta maturato a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Tali contribuenti non devono avere compiuto 36 anni nel corso dell’anno in cui hanno acquistato la prima casa e debbono avere un valore dell’Isee (indicatore della situazione economica equivalente) non superiore a 40mila euro annui.

Per le ultime novità leggi anche: Bonus casa under 36: atto integrativo per il credito d'imposta

Bonus acquisto casa under 36: come si utilizza

Prima di vedere come tale credito si indica in dichiarazione dei redditi, ricordiamo che con una faq del 7 giugno 2023, evidentemente ancora valida, le Entrate hanno chiarito che la norma di riferimento non ha indicato limiti temporali per l’utilizzo del credito che, può essere usufruito:

- in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare dopo la data dell’acquisto agevolata,

- in diminuzione delle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute su atti e denunce presentati dopo la data di acquisizione del credito.

Inoltre, può essere utilizzato in compensazione tramite modello F24, nel quale va indicato il codice tributo “6928”.

In ogni caso, il credito d’imposta non può essere chiesto a rimborso.

Con la circolare n. 12/E del 14 ottobre 2021 è stato chiarito che il credito di imposta “prima casa under 36” può essere fatto valere:

- in sede di presentazione della prima dichiarazione dei redditi successiva all’acquisto,

- o in sede della dichiarazione relativa al periodo di imposta in cui è stato effettuato l’acquisto.

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Il credito di imposta per l'acquisto casa under 36 deve essere indicato nel Rigo G8 del Modello 730/2024

Il Rigo G8 deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Nel dettaglio:

- in Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per l’acquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo 156 del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023, o indicato nel rigo RN47, col. 44, del Mod. REDDITI PF 2023.

- in Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa. In questa colonna può essere indicato anche il credito d’imposta maturato dal 1° gennaio 2024 e fino alla data di presentazione della dichiarazione.

- in Colonna 3 (Credito compensato nel Mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del 730/2024.

- in Colonna 4 (Credito compensato in atto): riportare il credito d’imposta utilizzato in compensazione negli atti stipulati successivamente all’acquisto della prima casa assoggettata ad IVA.

-

Spese TAXI dipendenti: i giustificativi del costo

Nella Risposta a interpello n 142/2024 viene chiarito, tra l'altro, cosa occorre avere come giustificativo nelle spese di taxi di un dipendente. La ricevuta del POS non è sufficiente, specificano le Entrate.

Inoltre lo stesso interpello ha chiarito che i documenti devono rispettare caratteristiche di immodificabilità, integrità e autenticità. leggi anche Dematerializzazione note spese dipendenti: regole ADE

Giustificativi di spesa TAXI: cosa occorre per la deduzione

Con l'interpello in questione viene chiarito cosa occorre per giustificare, ai fini della deduzione del costo, il trasporto con taxi dei dipendenti.

I servizi taxi sono soggetti all’obbligo di fatturazione su richiesta del committente, non oltre il momento di effettuazione dell’operazione, la fattura è emessa in duplice copia e può essere considerata documento non unico.

Ricordiamo che dal 1° gennaio 2024 è obbligatoria la fattura elettronica, da emettere tramite lo SdI.

La fattura del lavoratore che prende il taxi sarà un documento dematerializzato.

Nella Risposta n 142 di cui si tratta le entrate evidenziano che: “Laddove, invece, il committente non si premuri di chiedere la fattura, in assenza di un altro documento fiscale che giustifichi la prestazione di servizio, la contabile rilasciata dal mezzo di pagamento elettronico non sembra sufficiente ad indentificare la spesa sostenuta ai fini della deducibilità del costo, tenuto conto della genericità dei dati ivi indicati.”

Se non è richiesta la fattura, è necessario un ulteriore giustificativo di spesa dal quale si possa individuare data; nome del prestatore; percorso e infine corrispettivo.

Le Entrate evidenziano che nei casi in cui «il giustificativo allegato alla nota spese non consenta di risalire al suo contenuto attraverso altre scritture o documenti di cui sia obbligatoria la conservazione, anche se in possesso di terzi, ed abbia pertanto natura di documento analogico originale unico, la relativa conservazione sostitutiva necessita dell'intervento del pubblico ufficiale prescritto dal già richiamato articolo 4, comma 2, del d.m. 17 giugno 2014» (cfr. la già citata risposta ad interpello n. 417 del 2019).

Allegati: